3.2. Формирование направлений совершенствования рынка пластиковых карт

Развитие системы электронных платежей является одним из основополагающих элементов современной экономики. Трудно переоценить важность платежных систем в целом и платежных карт в частности. Удельный вес суммы безналичных операций, совершаемых с применением платежных карт на территории России, постоянно растет, тем не менее, пока в несколько раз меньше, чем в развитых странах. Ситуация, при которой платежная карта применяется в основном для получения наличных денег, свидетельствует о недостаточно цивилизованном облике «пластикового рынка». Постепенно держатели карт привыкают пользоваться картами по их прямому предназначению – для безналичных расчетов. Хотя большая часть таких платежей проводится через банкоматы, главное – это движение вперед по пути повседневного и повсеместного применения карт. Оценить определенно ситуацию в России по данной статистике сложно. С одной стороны, чем больше банкоматов, тем лучше. И темпы роста их количества сохраняются. С другой стороны, это свидетельствует и о том, что в настоящее время в основном они выполняют функции кассира, т.е. выдают зарплату. При увеличении количества карт, терминалов в торговой сети и расширения интернет-банкинга количество карт на один банкомат будет увеличиваться. Несмотря на то, что карточная эмиссия как базовый показатель рынка платежных карт, постоянно увеличивается, следует отметить ее недостаточные объемы в целом по России. Так, в расчете на 1000 человек населения по России 839 карт. Для сравнения в среднем по Европе количество только дебетовых карт составляет 938 на 1000 жителей. В России, как известно, около 80% карт эмитированы в рамках «зарплатных проектов» [13, с. 128].

По мнению некоторых исследователей, в решении вопроса активизации использования в России платежных карт для безналичных расчетов очевидна недоработка и международных платежных систем и локальных. Сейчас необходима руководящая, направляющая и объединяющая кредитные организации роль платежных систем в этом вопросе. И не только по эмиссии платежных карт кредитными организациями и по разработке рекомендаций для ускорения развития системы электронных платежей в России, опубликованных системой VISA, но и по активации собственной деятельности по тем же рекомендациям [19, с. 6].

Для успешной эволюции российского рынка платежных карт и повышения эффективности его функционирования нужно внедрять следующее:

- Постоянно организовывать и проводить рекламно-просветительские кампании.

- Активно проводить работу по повышению финансовой грамотности населения. Одним из перспективных рычагов в этом направлении давно лоббируется тема экономического стимулирования всех участников рынка: держателей карт, банков, торговых предприятий и организаций.

- Установить обязательные количественные требования для кредитных организаций по инфраструктуре.

- Назначить региональных представителей платежной системы.

- Стимулировать кредитные организации по новаторству в области развития и совершенствования безналичных расчетов посредством платежных карт.

- Обязать всех членов платежной системы применять прогрессивные решения по расширению спектра и объемов безналичных расчетов, апробированных в новаторских проектах, внедрение которых пойдет на пользу всем участникам финансово-экономических взаимоотношений.

Перспективы развития рынка платежных карт следует рассматривать с точки зрения возможности достижения основной цели – стимулирования боле частого использования карт в повседневных расчетах. Так наиболее значимыми позитивными факторами, влияющими на рынок пластиковых карт, являются повышение уровня доходов населения и увеличение количества торгово-сервисных точек и банкоматов. Стимулом к более активному применению карт могли бы стать современные технические решения, касающиеся совместного использования карт и мобильных телефонов [25, с. 21].

В настоящее время банки имеют отягощение в виде накопленной клиентской базы и имеющегося программного обеспечения, которое не дает быстро и эффективно провести модернизацию всего оборудования. В этом случае гораздо проще и эффективнее создавать проекты с чистого листа при наличии опыта в этом деле. Послекризисные банки – это высокотехнологичные банки. Они должны соответствовать нескольким основным требованиям.

Во-первых, такие банки должны обладать мощными информационными системами, которые позволят предоставлять современные услуги и легко масштабировать бизнес. Решение этой задачи в работающем банке крайне затруднительно. Они имеют на обслуживании сотни тысяч, миллионы клиентов, и не могут прервать бизнес-процессы на несколько месяцев, чтобы произвести замену или модернизацию [18, с. 19].

Во-вторых, необходим новый подход к обслуживанию клиентов: большинство банков представляют этот процесс исключительно в виде визита клиента в офис с обязательным обслуживанием посредством общения с операционистом. Но это всего лишь один из способов обслуживания, причем самый дорогой. Если банк стремится быть эффективным, нужно использовать все: системы интернет-банкинга, обслуживания через мобильный телефон, консультаций по icq, sms-информирование, банкоматы, терминалы и прочее. Причем задача не в том, чтобы купить большое число банкоматов, а в том, чтобы предоставлять через них максимальное количество сервисов. Задача бизнеса состоит в том, чтобы максимально использовать те способы, которые дешевле для банка, а значит, и для клиента. Такой вид обслуживания можно назвать многоканальной системой удаленного обслуживания.

В-третьих, необходимо уделить внимание внутренней оптимизации: если есть рутинная задача, которую изо дня в день выполняют специальные люди, значит, ее необходимо максимально оптимизировать. Например, система электронного документооборота в банке. Ее использование позволит кардинально изменить философию работы: все контакты задокументированы, люди не бегают по кабинетам, не ездят за подписями по городам, процессы прозрачны для руководства. К такому виду технологий нужно стремиться во всех сферах внутренней жизни: реально работающий скоринг для анализа кредитных заявок, честные тендеры, качественный риск-менеджмент и т.д. [18, с. 20].

Также современным банкам стоит обратить внимание на зарубежный опыт внедрения инновационных услуг клиентам. Дело в том, что там более развита система дистанционного банковского обслуживания и люди более активно пользуются этими системами. В настоящее время в Европе применяются различные инновационные услуги в области платежных программ с использованием мобильных средств связи и Интернета. Например: процедуры совокупного сбора платежей FIRSTGATE click&buy в Германии, которая является микробиллинговой системой (начиная приблизительно с 0,05 евро) для цифрового контента в Интернете и на мобильных платформах и используется в национальном масштабе.

Растущий успех Интернет – аукционов привел к появлению провайдеров платежных услуг, которые позволяют совершать платежи типа физическое лицо – физическое лицо с использованием Интернета. Как правило, эти программы в целом называются персональными онлайн – платежами. Эти программы работают подобно банковским вкладам, то есть клиенты открывают счета у провайдера платежных услуг, после чего денежные средства на этих счетах могут использоваться для совершения платежей с использованием Интернета. Для финансирования специализированных счетов они используют существующие платежные инструменты (например, платежи по кредитным картам или кредитовые переводы). Главными инновациями этих программ являются использование электронной почты и веб-сайта провайдера платежных услуг для обмена данными между провайдером платежных услуг и пользователями и простота, с которой в этих системах открываются новые счета.

Согласно положениям о банковской деятельности в Европейском союзе платежными средствами, используемыми данными программами, должны быть деньги коммерческих банков или электронные деньги. Это значит, что в Европейском союзе требуется банковская лицензия или лицензия ELMI (Института электронных денег). Аналогичный подход применяется в отношении скретч-карт, когда для совершения операций с их использованием необходимо стереть защитный слой. В рамках этих программ предоплаченные счета пополняются плательщиком с использованием карт, которые продаются в киосках и магазинах. Предоплаченные счета находятся на отдаленных серверах, а не хранятся на ПК пользователей или смарт-картах. Эти программы также позволяют совершать анонимные платежи, так как регистрации клиента не требуется, а банковская информация или информация о кредитных картах клиента через Интернет не направляется [25, с. 24].

Для удовлетворения потребности в совершении платежей на небольшие суммы с использованием Интернета появились программы, которые представлены услугами кумулятивного сбора платежей. Для этих услуг характерно аккумулирование нескольких платежей на небольшие суммы в единую операцию, которая совершается периодически (например, в конце каждого месяца) в виде единого комиссионного сбора с клиента. Процедуры сбора платежей можно сравнить с отсроченными платежами по оплате счетов с использованием кредитных карт. Можно выделить два типа взимания платы: во-первых, программы, в рамках которых операции совершаются периодически с использованием существующих платежных инструментов, например, посредством прямого дебетования банковского счета клиента или с использованием счета кредитной карты, и, во-вторых, программы, в рамках которых совершение операции относят на счет клиента, выставляемый компанией, с которой он уже связан (например, телефонная компания или провайдер доступа в Интернет). Услуги кумулятивного сбора платежей не являются новым платежным средством, а скорее, представляют собой добавленный к уже существующим продуктам уровень с целью снижения стоимости операций. В тех случаях, когда услуга нацелена на проведение микроплатежей, обработка этих сумм с использованием традиционных платежных инструментов может быть очень дорогостоящей операцией как для клиента, так и для организаций торговли. Использование услуг кумулятивного сбора платежей, тем не менее, остается весьма ограниченным [32, с. 15].

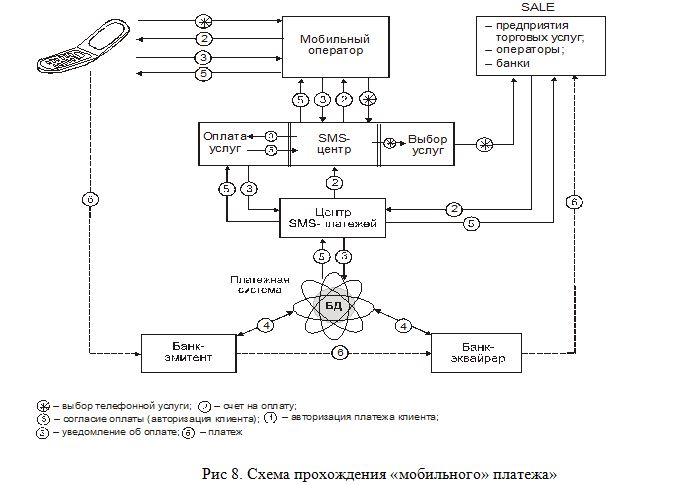

Появились программы для инициирования платежей с использованием мобильных телефонов – мобильные платежи. Текущие программы в области мобильных платежей главным образом предлагают новый платежный инструмент для осуществления кредитовых переводов или прямого списания денежных средств (деньги коммерческих банков) в финансовом учреждении. Некоторые программы предлагают предоплаченные продукты со счетами, доступ к которым можно получить посредством использования мобильного телефона. Денежные средства на таких счетах (электронные деньги или деньги компании) используются для оплаты продуктов и услуг. Мобильные устройства для этого хорошо подходят, поскольку они индивидуализированы, постоянно находятся рядом, разработаны для установления связи, а уровень проникновения цифровых мобильных телефонов выше уровня проникновения персональных компьютеров в Европейском союзе. Мобильные телефоны можно использовать для совершения всех типов платежей через обслуживаемые и автоматические платежные терминалы, для платежей с использованием Интернета, а в некоторых программах – для осуществления платежей между физическими лицами. Несколько глобальных программ по развитию взаимодействия различных решений в области мобильных платежей были запущены. Они включают Mobey Forum, программу Mobile electronic Transactions (MeT), Mobile Payment Forum и PayCircle. Посредством указанных программ стимулируется использование мобильной технологии в финансовых услугах, программы функционируют в качестве канала связи между различными органами стандартизации в индустрии мобильных телекоммуникаций и финансовой индустрии.

3.3. Новые технологии обслуживания пластиковых карт

В борьбе за клиентов и в стремлении сделать банковский сервис максимально комфортным финансово-кредитные учреждения выводят на рынок все новые виды банковских продуктов. При разработке системы совершенствования банковских продуктов надо исходить в первую очередь из следующего положения: чтобы предложить клиенту интересную для него банковскую услугу, необходимо понимать логику, которой клиент следует, желая воспользоваться той или иной банковской услугой.

Сегодня разработка банковских продуктов во многом опирается на возможности имеющихся в распоряжении банка информационных систем. Развитие информационных технологий приводит к существенным изменениям в качестве банковских продуктов и услуг и неизбежно влияет на характер их продвижения. В банке уже реализована схема интернет-банкинга, но для того что бы в полной мере воспользоваться ее преимуществами, клиенту необходимы персональный компьютер и доступ в сеть интернет. На наш взгляд более удобным инструментом для совершения операций по счету является обыкновенный мобильный телефон. Тем более, что «мобильные сети постепенно превращаются в один из основных каналов получения информационных услуг» [39, с. 106].

Большие перспективы дает использование мобильного телефона для совершенствования банковских продуктов. В связи со взрывным характером развития мобильной связи, на отечественном рынке представлено множество вариантов использования сотового телефона в качестве персонального устройства доступа к счету, например, системы SMS-информирования или использование технологии WAP, системы безналичных расчетов за товары/услуги, в т.ч. – с доступом к банковскому счету. Технологии WAP- и SMS-банкинга получают развитие с использованием SIM-карточек, что позволяет обеспечить качественно новый уровень информационной безопасности.

Использование единого стандарта сотовой связи (GSM), наличие сотовых телефонов у 65% населения Российской Федерации делает мобильные телефоны удобным средством осуществления электронных транзакций. Организационный и технологический принципы осуществления безналичных расчетов будут такими же, как и при использовании персонального компьютера с доступом в Интернет, только распоряжения по операциям с лицевым счетом будут передавать по каналам мобильной связи.

В целом необходимо отметить, что помимо дружественного интерфейса, сотовые телефоны в полном объеме обеспечивают защищенность мобильных цифровых наличных от несанкционированного доступа, а внедрение PKI-инфраструктуры сохранит приватность любых сделок. Мобильные цифровые наличные увеличат безопасность расчетов благодаря современным методам криптографии, и механизмам обеспечения защищенности мобильных платежей, а также обеспечат низкий уровень транзакционных расходов, что, вместе с интерфейсом Bluetooth, сделает их пригодными для осуществления расчетов в независимости от окружения.

Простота осуществления транзакций является одним из главных позитивных факторов, кроме того, затрачиваемое на совершение «мобильных» платежей время, не превышает 30 секунд. Соображения транзакционных расходов на совершение платежа также являются ключевым фактором эффективности системы. Пользователь, кроме прочего, должен быть свободен в выборе оператора связи. В этом плане банкам придется организовать новые способы сотрудничества в области мобильных транзакций, поскольку последние будут иметь глобальный характер, что неминуемо приведет к необходимости в дополнительных межбанковских связях, налаживание взаимовыгодных отношений с сотовыми операторами, продвигающими «мобильные» услуги, позволит привлечь новых клиентов и получить дополнительную прибыль.

Перспективная система расчетов для будущей информационной экономики должна быть универсальным механизмом, что вызывает потребность в разработке некой специальной концепции денег с учетом особенностей виртуальной среды, посредством которых будут осуществляться платежи.

В будущем, электронные расчеты, осуществляемые посредством мобильных телефонов, имеют все шансы превратиться в одну из самых быстрорастущих сфер ведения банковского бизнеса в работе с физическими лицами. Как когда-то интернет-банкинг сделал революцию в области обслуживания физических лиц, точно также мобильный банкинг способен дать дальнейшее развитие по направлению к полному переходу работы с клиентами на основе телекоммуникационных технологий. Данная тенденция только зарождается в нашей стране и изучаемому банку необходимо уловить ее и реализовать техническую и организационную стороны проекта.

В настоящее время на Mobile World Congress (Международном мобильном конгрессе) компания MasterCard представила новый цифровой сервис MasterPass – будущее безналичных платежей. MasterPass− это цифровой сервис, который позволяет потребителям, используя любую платежную карту или устройство для платежа, совершать покупки более удобным способом, таким же простым, как одинкликили прикосновение–в интернете, в обычном магазине и где угодно.

У пользователей MasterPass появится возможность легко и безопасно совершать оплаты одним кликом мыши или касанием экрана смартфона в любом месте – дома, в магазине, на ходу, в дороге. Пакет услуг MasterPass состоит из трех основных компонентов: сервиса оформления и оплаты заказов, кошельков и ряда дополнительных сервисов. Пользователи MasterPass смогут хранить в одном надежном месте реквизиты собственной банковской карты, адресные книги, данные для доставки заказов и многое другое в безопасном облаке, управляемом организацией, которой они доверяют. В облаке могут храниться карты МПС MasterCard, а также кредитные, дебетовые или предоплаченные карты, выпущенные другими платежными системами. Для удобства пользователей и обеспечения комфортных условий совершения покупок в рамках MasterPass реализовано множество дополнительных сервисов. Клиент имеет оперативный доступ к данным о балансе всех платежных инструментов, получает уведомления об их изменении в реальном времени. Для пользователей MasterPass будут действовать программы лояльности, информационные сервисы о скидках, специальных предложениях и другие возможности.

На мировом рынке пластиковых карт наблюдалось и продолжает наблюдаться сразу несколько синхронно набирающих силу тенденций:

- рост популярности безналичных платежей;

- все более глубокая взаимная интеграция различных платежных инструментов: пластиковых карт с кошельками, терминалов с картами и т.д.;

- проникновение онлайна в оффлайн, а оффлайна в онлайн;

- использование одним физическим лицом нескольких платежных инструментов;

- рост популярности мобильных устройств с доступом в Интернет.

Проект MasterPass полностью соответствует всем направлениям. Однако в ближайшие годы проект будет тестироваться на территории Северной Америки, затем – Западной Европы. Теперь потребители со всего мира смогут подписаться на услугу в выбранном ими банке Австралии и Канады с конца марта, а в США и Соединенном Королевстве – позднее, весной и летом, соответственно. Кроме того, с 2013 г. MasterPass доступен и на других рынках, включая Бельгию, Бразилию, Китай, Францию, Италию, Голландию, Сингапур, Испанию и Швецию.

В начале 2013 г. процессинговый центр PayOnline запустил на территории России новый продукт payID. Сервис payID позволяет владельцам банковских карт, совершающим покупки на сайтах клиентов PayOnline, увеличить безопасность и удобство совершения платежей. К персональному аккаунту плательщик может «привязать» одну или несколько банковских карт, без необходимости каждый раз вводить полные реквизиты карты при совершении оплаты. «Привязав» банковскую карту к своему payID, при совершении платежа владельцу карты нужно ввести только CVV2 \ СVС код. Остальные данные будут получены по защищенному каналу из данных payID. Также плательщик может внести в персональном интерфейсе payID информацию об адресе доставке, контактные данные и другую необходимую для оформления заказа информацию, что позволит минимизировать время на совершение оплаты. Кроме того, payID – это инструмент построения системы лояльности, направленной не только на плательщиков определенного интернет-магазина, но и на всех, кто совершает платежи банковскими картами на 1000+ сайтах клиентов PayOnline [34, с. 65].

Таким образом, уже в январе, наш процессинговый центр представил российским пользователям MasterPass российского уровня. А почти одновременная презентация проектов позволяет с уверенностью говорить, что подобные технологические платформы – тренд ближайших лет для рынка безналичных платежей.

ЗАКЛЮЧЕНИЕ.

Рассмотрев основные особенности рынка банковских карт с присущими ему преимуществами и недостатками, можно сделать вывод, что рынок банковских пластиковых карт претерпевает серьезные изменения и в последние годы приобрел черты динамично развивающегося рынка пластиковых карт. С одной стороны, ведущие банки продолжают активно работать с международными пластиковыми системами, а с другой – они сами включились в конкурентную борьбу за первенство на рынке высоких технологий, создавая собственные электронные системы платежей и расчетов либо объединенные системы пластиковых карт. Также наметилась тенденция к объединению небольших локальных платежных систем с системами национального масштаба, что связано с желанием расширить географию обслуживания и функциональность карточных продуктов.

Карточная программа становится финансовым инструментом банка. Все больше внимания уделяется маркетингу в плане привлечения новой клиентуры и создания новых продуктов, проблемам финансовой безопасности и контроля за рисками, а также вопросам грамотного и высококвалифицированного менеджмента. Выдержать конкурентную борьбу в современных экономических условиях может банк, который постоянно расширяет диапазон оказываемых клиентам услуг, снижает их себестоимость, улучшает качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, предлагая им разного рода консультации и дополнительный сервис. Иначе у банка может резко сократиться объем кредитных ресурсов, ухудшиться их структура, а, следовательно, и ликвидность банка. В итоге банк может понести крупные убытки, стать неконкурентным. Для успешного развития карточного рынка в России нужна объединенная сеть банкоматов и терминалов с единым процессингом. При этом банки и платежные системы должны договориться друг с другом по данному вопросу. Решающую роль следует отвести платежным системам, так как реально существует возможность организации двух или трех процессинговых центров, возможно даже по принципу разделения российских и международных платежных систем. В странах Западной Европы (Германия, Италия, Франция) аналогичная система уже действует, и клиенту по большому счету не важно в какой банкомат он обращается: комиссии и сервис практически ничем не отличаются.

Кратко резюмируя результаты исследования, можно сказать следующее:

- Карточный рынок бурно развивается, однако его структура и результаты работы с точки зрения решения насущных государственных проблем не оптимальны.

- Для более глубокой интеграции карточных продуктов в экономическую жизнь страны (без которой невозможен качественный прорыв в области использования населением услуг систем безналичных платежей) необходимо разделение карточного рынка на международную и национальную составляющую и ускоренное, углубленное развитие последней.

- Защита национального рынка безналичных платежей должна осуществляться не административно, а путем вывода на рынок уникального, конкурентоспособного, многофункционального национального карточного продукта.

- Допустимо и даже необходимо активное участие государства в разработке и внедрении национального карточного продукта.

- Масштаб задач, которые должны решаться с помощью платежных систем, является национальным. Эффективно решать эти задачи без проблем технологического, организационного и финансового характера может только национальная платежная система.

- Построение эффективной национальной платежной системы в России вполне возможно. Для этого есть все необходимые предпосылки. Ее создание позволит сделать огромный шаг вперед в решении целого ряда государственных задач и предоставить населению России действительно удобный и востребованный платежный инструмент.

- В условиях мировой финансовой рецессии платежным системам необходимо изменять систему планирования и контроля основных показателей работы системы.

Наличие разработанного банковского продукта – один из основополагающих факторов успешности работы банка. На сегодняшний день наиболее привлекательным, с точки зрения клиента, является банк, располагающий:

1) высоким профессиональным качеством исполнения основных банковских операций;

2) гибкими, конкурентоспособными тарифами на основные виды услуг;

3) возможностью разработки индивидуальных схем кредитования основных и оборотных средств под различные виды обеспечения;

4) многообразием схем размещения временно свободных денежных средств предприятий;

5) продуманной процентной политикой (выше, чем у конкурентов, но ниже того предела, когда это может вызвать опасение у клиента).

Развитая система электронных услуг по обслуживанию клиента, низкие тарифы, постоянное расширение предоставляемых услуг данного типа, а также заинтересованность банка в сохранении и расширении бизнеса клиента могут не только привлечь новых клиентов, но и удержать имеющихся.

Обслуживание карт международных платежных систем является одним из приоритетных направлений, АКБ «Абсолют Банк» (ЗАО) распространяет более 15 типов пластиковых карт платежной системы Visa International. Таким образом, политика в развитии услуг по банковским пластиковым картам характерна для всего банковского сектора: широкое внедрение и максимальное техническое оснащение. Увеличение спроса на пластиковые карты закономерно связано с повышением доверия населения к данному продуктовому направлению. В основном держатели карт предпочитают использовать их для получения наличных денег, однако в последнее время укрепляется тенденция роста числа и объемов операций по оплате товаров и услуг посредством банковских карт.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990. № 395-1 (ред. от 29.06.2012) «О банках и банковской деятельности».

- Федеральный закон от 10.07.2002. № 86-ФЗ (ред. от 19.10.2011) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступающими в силу с 01.07.2012).

- Федеральный закон от 26.12.1995. № 208-ФЗ (ред. от 28.07.2012) «Об акционерных обществах».

- Федеральный закон от 07.08.2001. № 115-ФЗ (ред. от 03.12.2012) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Закон РФ от 21.07.1993. № 5485-1 (ред. от 08.11.2011) «О государственной тайне».

- Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт (утв. Банком России 24.12.2004 № 266-П) (ред. от 15.11.2011, с изм. от 10.08.2012) (Зарегистрировано в Минюсте РФ 25.03.2005 N 6431).

- Заявление Правительства РФ № 1472п-П13, ЦБ РФ N 01-001/1280 от 05.04.2011 «О Стратегии развития банковского сектора Российской Федерации на период до 2015 года».

- Порядок выпуска и обслуживания пластиковых карт Visa – Абсолют Банк для физических лиц (Приказ №722 от 29.09.2006 г).

- Устав АКБ «Абсолют Банк» (ЗАО) утвержденный общим собранием акционеров Протокол №46 от 17 октября 2006 г.

- Алексеев Ю.Ф., Доронин А.М. О некоторых вопросах расследования преступлений, совершаемых с использованием платежных карт в России // Информационный бюллетень Следственного комитета при МВД России. – М., 2010. – № 4 (146). – С. 127-132.

- Аляев Д.А. Практические аспекты функционирования систем мониторинга транзакций по банковским картам // Финансы и кредит. – 2011. – № 19. – С. 42-45.

- Антаненкова Е.И. Расчеты с использованием корпоративных карт // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2012. – № 20. – С. 36-39.

- Байдина Н.В. Перспективы развития карточного платежного оборота в России [Текст] // Молодой ученый. 2012. – №6. – С. 128-131.

- Банковская система в современной экономике: учебное пособие / ред. О.И. Лаврушин. — 2-е изд., стер. – М. : КноРус, 2013. – 354 с.

- Бердышева С.С. Оптимизация электронных платежей с помощью пластиковых карт // Банковское дело. – 2008. – № 11. – С. 90-93.

- Бикмаев Ш.Р. Проблемы и пути снижения рисков при операциях с платежными картами // Финансы и кредит. – 2012. – № 36. – С. 13-18.

- Бикмаев Ш.Р. Развитие рынка платежных карт в современных условиях // Финансы и кредит. – 2011. – № 41. – С. 65-71.

- Данилин В.А., Барманова О.Р. Рынок банковских карт в Самарской области – проблемы и перспективы //Деньги и кредит. – 2011. — № 2. – С. 18-25.

- Даудрих Н.И. Рынок кредитных карт в ожидании бумаг // Бизнес и банки. – 2010. – № 3. – С. 6-10.

- Деньги, кредит, банки : учебник для вузов / ред. О.И. Лаврушин. – 9-е изд., стер. – М.: КноРус, 2010. – 559 с.

- Деньги, кредит, банки: учебник / ред. Е.А. Звонова. – М.: ИНФРА-М, 2012. – 591 с.

- Дубровина А.М. Правовые риски банков при работе с платежными картами // Финансы и кредит. – 2012. – № 2. – С. 41-50.

- Дубровина А.М. Стратегия развития карточного бизнеса банка / / Банковские услуги. – 2011. – № 11. – С. 25-31.

- Дубровина А.М. Управление системой банковских карт в условиях неопределенности // Банковские услуги. – 2011. – № 12. – С. 37-40.

- Иванова О. Рынок пластиковых карт // Эксперт. – 2009. – № 15. – С. 21-24.

- Ивасенко А.Г. Пластиковые карточки. – М.: МИФИ, 2008. – 187 с.

- Иконников Д.Н. Предупреждение преступлений, совершаемых с использованием банковских карт // Расчеты и операционная работа в коммерческом банке. – 2011. – № 3. – С. 12-14.

- Киреев В.Л. Банковское дело : учебник / В.Л. Киреев, О.Л. Козлова. – М.: КноРус, 2012. – 239 с.

- Ковалева Е. Пластик двойного назначения: [кобрендовые банковские карты] // Коммерсантъ-Деньги. – 2008. – № 17. – С. 50-51.

- Колесов И. Пластиковые карты в торговле // Современная торговля. – 2010. – № 4. – С. 16-20.

- Куприянова Н.А. Перспективы развития банковских карт в России // Право и экономика. – 2012. – № 10. – С. 39-41.

- Ларкин М. Система расчетов с использованием пластиковых карт // ЭКО. 2008. – № 4. – С. 12-19.

- Макарова Г.Л. Корпоративные пластиковые карточки: Учебное пособие. – М.: Финстатинформ, 2008. – 203 с.

- Мякишев С.В. Управление операциями с банковскими картами на основе технологических инноваций // Бизнес в законе. – 2011. – № 5. – С. 263-265.

- Огуреева Н.В. Экономико-статистический анализ особенностей поведения держателей банковских карт в России // Деньги и кредит. – 2011. – № 12. – С. 37-43.

- Пугачев К.Б. Разработка механизмов повышения безопасности и качества оказания услуг с использованием банковских карт: Дис. … канд. экон. наук. М., 2008. 260 с.

- Фетисов Г.Г. Организация деятельности центрального банка : учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; Общ. ред. Г.Г. Фетисов. — 4-е изд., перераб. и доп. – М. : КноРус, 2012. – 440 с.

- Финансы. Учебник. Под ред. Ковалера В.В. – М.: Велби, Проспект, 2010. 3-е изд. перераб. и доп. 930 с.

- Чураков М.С. Электронные денежные расчеты с применением пластиковых карт. Правовые проблемы использования банковской инновации на российском рынке // Закон и право. – 2008. – № 8. – С. 103-107.

ИНТЕРНЕТ-ИСТОЧНИКИ

- http://banki39.ru/text/14225 // Источник: Известия.ру

- http://www.finmarket.ru/z/nws/hotnews.asp?id=3116074 // Рынок пластиковых карт в России не будет расти без запрета на наличные

- Власенко Е. Платежные карты: просто о несложном /http://www.legis.ru/misc/analit.php?news_id=26

- Информационный портал http://www.klerk.ru

- Информационный сайт http://banki.ru

- История банковских пластиковых карт // http://www.print-info.ru/articles/view/612/

- Официальный сайт АКБ «Абсолют Банк» (ЗАО) http://www.absolutbank.ru.

- Официальный сайт платежной системы MasterCard http://www.mastercard.com.

- Официальный сайт платежной системы VISA International http://www.visa.com.

- Официальный сайт Центрального Банка РФ http://www.cbr.ru

- Скиннерн Д. Кредитные карты. Главное – не начинать // [Электронный ресурс] – http://www.rb.ru от 13.10.2011.