2.2 Оценка деятельности финансовой службы ОАО «НК «Роснефть»–Мурманскнефтепродукт»

Действенность финансовой системы предприятия определяется прежде всего четкой и слаженной его работой, а также в значительной мере организацией деятельности финансовой службы.

Важнейшимизадачами финансовой службыОАО «НК «Роснефть»–Мурманскнефтепродукт»являются:

- обеспечение финансовыми ресурсами текущей деятельности и инвестиционных проектов;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, работниками по выплате заработной платы и других обязательств;

- своевременное и качественное осуществление анализа производственно-хозяйственной деятельности предприятия и входящих в него единиц, изыскание путей увеличения источников собственных финансовых ресурсов, улучшения финансовой структуры;

- содействие наиболее эффективному использованию финансовых ресурсов;

- контроль за правильным использованием денежных средств и ускорением оборачиваемости оборотных средств.

Предприятие самостоятельно определяет структуру финансовой службы. Она зависит от общей организационной структуры управления предприятия, масштабов бизнеса.

Финансовая работа на предприятии ОАО «НК «Роснефть»–Мурманскнефтепродукт»– это часть его управленческой функции, это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами и их эффективное использование в целях Обеспечения расширенного воспроизводства и выполнения всех его финансовых обязательств перед другими субъектами рынка и государством.

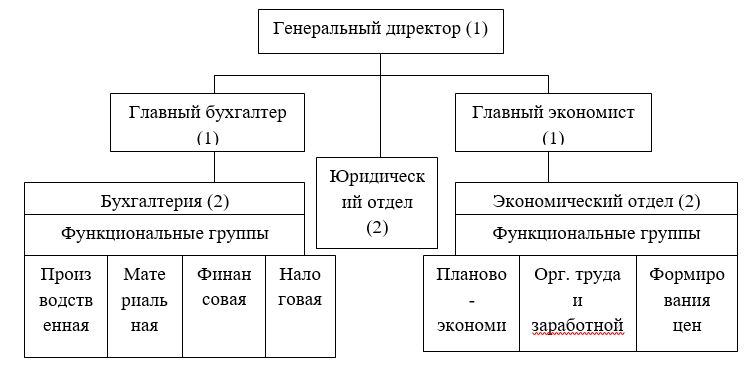

Рассмотрим организационную структуру финансово-экономической службы в ОАО «НК «Роснефть»–Мурманскнефтепродукт». На рисунке 2 изображена организационная структура экономической службы ОАО «НК «Роснефть»–Мурманскнефтепродукт».

Основные функции и задачи финансовой службы ОАО «НК «Роснефть»–Мурманскнефтепродукт»:

- ведение бухгалтерского учета в соответствии с российским законодательством;

- представление налоговой и статистической отчетности в контролирующие органы;

- формирование международной финансовой отчетности;

- ведение управленческого учета финансово-хозяйственной деятельности;

- управление финансами;

- планирование и бюджетирование;

- казначейство, осуществление платежей, привлечение финансирования, проведение финансовых операций;

- внутренний контроль;

- финансово-экономический анализ.

Основные функции финансового менеджера ОАО «НК «Роснефть»–Мурманскнефтепродукт» реализуются в процессе формирования и использования финансовых ресурсов и заключаются в следующем:

- финансовый анализ и планирование (прогнозирование) – формулирование общей финансовой стратегии; составление стратегических и тактических финансовых планов; участие в подготовке бизнес-планов; формирование инвестиционной, ценовой, кредитной, дивидендной и прочей политики; финансовый анализ для облегчения принятия управленческих решений, финансовый контроль;

- управление источниками финансирования – формирование внутренних и внешних, краткосрочных и долгосрочных источников финансирования организации; анализ условий их формирования, определение цены; оценка целесообразности привлечения заемных и использования собственных средств; расчет цены капитала; формирование оптимальной структуры капитала организации (предприятия);

- управление инвестиционной деятельностью – поиск источников вложений капитала организации, анализ эффективности инвестиционной деятельности, оценка финансового риска; поиск и рационализация источников финансирования капитальных затрат; проведение операций с ценными бумагами; управление инвестиционным портфелем;

- управление текущей деятельностью (оборотным капиталом и денежными средствами) – определение потребности в оборотных средствах и рационализация структуры оборотных средств; управление дебиторско-кредиторской задолженностью, управление запасами; финансирование текущей деятельности и организация денежных потоков в целях обеспечения платежеспособности организации (предприятия) и ритмичности ее текущих платежей; обеспечение своевременности платежей по обязательствам организации (предприятия) в бюджет, банкам, поставщикам, собственным работникам;

- организация взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами по поводу наличных и безналичных расчетов, получения наличных денежных средств, кредитов, покупки-продажи ценных бумаг, уплаты неустоек, начисления пеней и т. п.

Таким образом, финансовая работа на предприятии ОАО «НК «Роснефть»–Мурманскнефтепродукт»– это часть его управленческой функции, это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами и их эффективное использование в целях Обеспечения расширенного воспроизводства и выполнения всех его финансовых обязательств перед другими субъектами рынка и государством.

2.3. Анализ и оценка управления платежеспособностью ОАО «НК «Роснефть»–Мурманскнефтепродукт»

Платежеспособность и ликвидность оказывают положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому они направлены на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Главная цель анализа платежеспособности и кредитоспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности. При этом необходимо решать следующие задачи:

- На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и кредитоспособности предприятия.

- Спрогнозировать возможные финансовые результаты, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

- Разработать конкретные мероприятия, направленные на более эффективное управление финансовых ресурсов.

Представим результаты анализа ликвидности баланса ОАО «НК «Роснефть»–Мурманскнефтепродукт» в таблице 3.(см. таблицу 3)

На основании данных таблицы из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У ОАО «НК «Роснефть»–Мурманскнефтепродукт» недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 100958 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации лишь на 20%.

Таблица 3

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ОАО «НК «Роснефть»–Мурманскнефтепродукт» за 2011-2013 гг.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Норм.

соотношение |

Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 — гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквид. активы (ден. ср-ва + краткосрочные фин. вложения) | 68 278 | +0,6 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.)

|

169 236 | -35,5 | -100 958 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 121 772 | -39,2 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит.задолж.) | 602 767 | +3,3 | -480 995 |

| А3. Медленно реализуемые активы (прочие оборот.активы) | 259 850 | -3,8 | ≥ | П3. Долгосрочные обязательства | 171 886 | -74,8 | +87 964 |

| А4. Труднореализуемые активы (внеоборотные активы) | 623 172 | -12,4 | ≤ | П4. Постоянные пассивы (собственный капитал) | 129 183 | +7,1 | +493 989 |

Далее для углубления анализа платежеспособности и ликвидности произведем расчет коэффициентов, на основании которых дадим оценку платежеспособности организации и данные представим в таблице 4.

Таблица 4

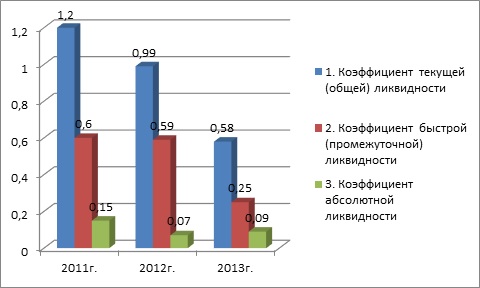

Расчет коэффициентов ликвидности ОАО «НК «Роснефть– «Мурманскнефтепродукт» за 2011-2013 гг.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.4 — гр.2) |

Расчет, рекомендованное значение | ||

| 31.12.2011 | 31.12.2012 | 31.12.2013 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 1,2 | 0,99 | 0,58 | -0,62 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,6 | 0,59 | 0,25 | -0,35 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,15 | 0,07 | 0,09 | -0,06 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

Данные таблицы представим на рисунке 3.

На основании рассчитанных показателей и представленных данных таблицы 4 и рисунка 7, можно сделать следующие выводы, на 31 декабря 2013г. коэффициент текущей (общей) ликвидности не укладывается в норму (0,58 против нормативного значения 2). При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент текущей ликвидности снизился на -0,62.

Коэффициент быстрой ликвидности на 31 декабря 2013г. также оказался ниже нормы (0,25). Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Значения коэффициента быстрой ликвидности в течение всего периода не соответствовали нормативным.

Ниже нормы, как и два другие, оказался коэффициент абсолютной ликвидности (0,09 при норме 0,2). При этом нужно обратить внимание на имевшее место за два последних года негативное изменение – коэффициент абсолютной ликвидности снизился на -0,06.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным – величина запасов, то есть основными способами выхода из неустойчивого и кризисного состояний будут пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснование снижения уровня запасов. Важнейшим этапом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности.

Для обеспечения финансовой устойчивости предприятия в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития предприятия необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство.

Таблица 5

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств ОАО «НК «Роснефть»–Мурманскнефтепродукт» за 2011-2013 гг.

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | |||

| на начало анализируемого периода (31.12.2012) | на конец анализируемого периода (31.12.2013) | на 31.12.2011 | на 31.12.2012 | на 31.12.2013 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -590 788 | -493 989 | -860 765 | -793 643 | -753 756 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, NetWorkingCapital) | 90 369 | -322 103 | -179 608 | -226 509 | -581 870 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 262 952 | 253 793 | -7 025 | +34 600 | -5 974 |

Поскольку на 31 декабря 2013г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Таблица 6

Основные показатели финансовой устойчивости организации ОАО «НК «Роснефть»–Мурманскнефтепродукт» за 2011-2013 гг.

| Показатель | Значение показателя | Изменение показателя (гр.4-гр.2) |

Описание показателя и его нормативное значение | |||

| 31.12.2011 | 31.12.2012 | 31.12.2013 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Коэффициент автономии | 0,1 | 0,08 | 0,12 | +0,02 | Отношение собственного капитала к общей сумме капитала. Нормальное значение: не менее 0,5 (оптимальное 0,6-0,7).

|

|

| 2. Коэффициент финансового левериджа | 9,36 | 11,13 | 7,31 | -2,05 | Отношение заемного капитала к собственному. Нормальное значение: не более 1 (оптимальное 0,43-0,67).

|

|

| 3. Коэффициент обеспеченности собственными оборотными средствами | -1,1 | -1,05 | -1,1 | – | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более.

|

|

| 4. Индекс постоянного актива | 5,9 | 6,7 | 4,82 | -1,08 | Отношение стоимости внеоборотных активов к величине собственного капитала организации.

|

|

| 5. Коэффициент покрытия инвестиций | 0,64 | 0,55 | 0,28 | -0,36 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,75. |

|

| 6. Коэффициент маневренности собственного капитала | -4,9 | -5,7 | -3,82 | +1,08 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,1 и более. |

|

| 7. Коэффициент мобильности имущества | 0,43 | 0,45 | 0,42 | -0,01 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. | |

| 8. Коэффициент мобильности оборотных средств | 0,13 | 0,07 | 0,15 | +0,02 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. | |

| 9. Коэффициент обеспеченности запасов | -2,19 | -2,59 | -1,9 | +0,29 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

|

| 10. Коэффициент краткосрочной задолженности | 0,4 | 0,49 | 0,82 | +0,42 | Отношение краткосрочной задолженности к общей сумме задолженности. | |

Коэффициент автономии организации на 31.12.2013 составил 0,12. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За весь рассматриваемый период произошел существенный рост коэффициента автономии, на 0,02.

За анализируемый период (с 31 декабря 2011г. по 31 декабря 2013г.) коэффициент обеспеченности собственными оборотными средствами несколько уменьшился до -1,1. На последний день анализируемого периода (31.12.2013) значение коэффициента не соответствует нормативному и находится в области критических значений. Коэффициент обеспеченности собственными оборотными средствами в течение всего проанализированного периода не укладывался в принятую норму.

За два последних года коэффициент покрытия инвестиций сильно снизился до 0,28 (на 0,36). Значение коэффициента на 31 декабря 2013 г. значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 28%).

Коэффициент обеспеченности материальных запасов по состоянию на 31.12.2013 составил -1,9. За весь анализируемый период отмечен заметный рост коэффициента обеспеченности материальных запасов, составивший 0,29. В течение всего проанализированного периода коэффициент сохранял значение, не соответствующее норме. На 31 декабря 2013г. значение коэффициента обеспеченности материальных запасов является явно не соответствующим принятому нормативу.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (81,8% и 18,2% соответственно). При этом за два последних года доля долгосрочной задолженности уменьшилась на 42,1%.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

При анализе рассчитанные показатели рентабельности следует сопоставить с плановым, с соответствующими показателями предыдущих периодов, а также с данными других организаций.

Таблица 7

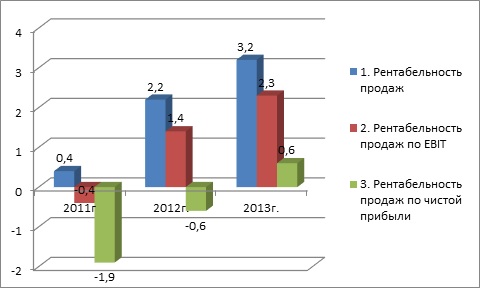

Анализ рентабельности ОАО «НК «Роснефть»–Мурманскнефтепродукт» за 2011-2013 гг.

|

Показатель |

Значение показателя (в %, или в копейках с рубля) | Изменение (+,-) | Темп роста, % | ||||

| 2011г. | 2012г. | 2013г. | 2012г. от 2011г. | 2013г. от 2012г. | 2012г. к 2011г. | 2013г. к 2012г. | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 13% и более. | 0,4 | 2,2 | 3,2 | 1,8 | 1 | 550,0 | 145,5 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | -0,4 | 1,4 | 2,3 | 1,8 | 0,9 | -350,0 | 164,3 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | -1,9 | -0,6 | 0,6 | 1,3 | 1,2 | 31,6 | -100,0 |

По данным таблицы 7 Анализ рентабельности ОАО «НК «Роснефть»–Мурманскнефтепродукт» за 2011-2013 гг. проиллюстрируем полученные значения на рисунке 4.

Представленные в таблице 7 и рисунке 8 показатели рентабельности за последний год имеют положительные значения как следствие прибыльной деятельности ОАО «НК «Роснефть»–Мурманскнефтепродукт».

За последний год организация по обычным видам деятельности получила прибыль в размере 3,2 копеек с каждого рубля выручки от реализации. Более того, имеет место положительная динамика в 2012 – 2013гг. рентабельности обычных видов деятельности по сравнению с данным показателем за 2011 год (+2,8 коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2013 год составила 2,3%. Это значит, что в каждом рубле выручки организации содержалось 2,3 коп. прибыли до налогообложения и процентов к уплате.

По результатам главы можно сделать выводы:

ОАО «НК «Роснефть»–Мурманскнефтепродукт» учреждено в соответствии с нормами Гражданского Кодекса РФ, Федерального закона «Об акционерных обществах».

Основной деятельность деятельностью ОАО «НК «Роснефть»–Мурманскнефтепродукт» является оптово-розничная торговля нефтепродуктов.

Целью ОАО «НК «Роснефть»–Мурманскнефтепродукт» является получение прибыли.

ОАО «НК «Роснефть»–Мурманскнефтепродукт» обеспечивает:

- Качество нефтепродуктов.

- Возможность быстрой и удобной подачи заявки или заключения договора.

- Гарантию поставок.

- Высокий уровень обслуживания клиентов.

- Информированность клиента о любой заправке.

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности ОАО «НК «Роснефть»–Мурманскнефтепродукт», можно выделить следующие:

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода (с 31.12.2011 по 31.12.2013) наблюдалось увеличение чистых активов.

Показатели финансового положения и результатов деятельности организации, имеющие неудовлетворительные значения:

- низкая величина собственного капитала относительно общей величины активов (12%);

- коэффициент абсолютной ликвидности ниже принятой нормы;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Среди критических показателей финансового положения ОАО «НК «Роснефть»–Мурманскнефтепродукт» можно выделить такие:

- на 31.12.2013 значение коэффициента обеспеченности собственными оборотными средствами, равное -1,1, не соответствует нормативному и находится в области критических значений;

- значительно ниже нормального значения коэффициент текущей (общей) ликвидности;

- существенно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности;

- коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 28% (нормальное значение для данной отрасли: 75% и более);

- крайне неустойчивое финансовое положение по величине собственных оборотных средств.