или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

ВВЕДЕНИЕ. 3

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНЫХ СИСТЕМ.. 7

1.1. История появления и внедрения электронных платежных систем для таможенных платежей в России. 7

Рассмотрим подробнее существующие на сегодняшний день классификации таможенных карт, а так же подробнее изучим их назначение. 20

1.2. Назначение и классификация таможенных карт. 20

1.3. Правовые основы выполнения таможенных платежей в электронной форме 27

1.4. Субъекты и правила платежных систем таможенных карт. 31

ГЛАВА 2 АНАЛИЗ ПРАКТИКИ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ НА ЗАО «ХАМЕ ФУДС» § 1 Характеристика деятельности ЗАО «Хаме Фудс». 41

- 2 Отдел ОВЭД и его роль в функционировании предприятия. 46

- 3 Технологии уплаты таможенных платежей с использованием электронных средств оплаты.. 49

ГЛАВА 3 ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРИМЕНЕНИЯ ПЛАТЕЖНЫХ СИСТЕМ В ТАМОЖЕННОМ ДЕЛЕ § 1 Информационные таможенные технологии в системе уплаты таможенных платежей с применением платежных систем. 61

- 2 Совершенствование технологий уплаты таможенных платежей на ЗАО «Хаме Фудс» 73

ЗАКЛЮЧЕНИЕ. 83

Список использованной литературы.. 86

ВВЕДЕНИЕ

Актуальность исследования. В настоящее время одним из важнейших регуляторов участия страны в системе внешнеэкономических связей, являются таможенные сборы и платежи, а также они во многом определяют место государства в международном разделении труда.

Причиной данного процесса весьма понятны, ведь те средства денежного обращения, которые используются в настоящее время, не являются идеальными, в связи с этими происходит их постоянное совершенствование. В определенный период времени, все накопленные совершенствования в этой области влекут за собой смену инструментов. Так же стоит отметить, что на протяжении последних 5-6 лет в нашей жизни очень быстро и масштабно появился Internet, которые имеет свои принципы общения, бизнеса и соответственно своими, принципиально новыми инструментами в сфере электронного расчета.

В современном мире и информатизации разных сфер жизни человека в возникла возможность различных способов по оплате и проведению денежного расчета и взаимозачетов без применения денежных купюр. В связи с этим коммерческие банки стараются идти в ногу со временем, а так же стараются предоставить клиентам усовершенствованные банковские услуги, которые связаны с применением электронных платежных систем, позволяющие значительно ускорить обслуживание клиентов, а также понизить уровень накладных расходов на осуществление платежа.

Главная проблема при детальном изучении системы электронных платежей заключается в многообразии их устройства, а также принципов работы. Ко всему прочему это усложняется тем, что при реализации довольно часто заложены абсолютно разные и не похожие финансовые и технологические механизмы.

Изучение развития электронных платежных систем, которые применяются в таможенном деле, в современном обществе является актуальным, так как в данный период изменений, которые происходят в таможенной сфере, а конкретно создание Таможенного Союза, необходимо создание технологического прогресса в сфере усовершенствования производства различных таможенных операций с товарами, а также таможенный контроль. Применение электронной платежной системы в таможенном деле нужно для того, чтобы упростить и ускорить процесс совершения всех осуществляемых таможенных операций.

К сожалению, стоит отметить, что на сегодняшний день российский опыт в развитии электронной платежной системы в таможенном деле недостаточно освещен в отечественной литературе. Неразработанность аспектов экономической эффективности электронной платежной системы в России, а также вопросов, касающихся дальнейшего функционирования и развития электронных платежных систем, применяемых в таможенном деле определили цель данного исследования.

Степень разработанности темы исследования. Существенный вклад в разработку и изучение таможенных платежей был внесен такими отечественными учеными, как: Т. И. Минина, А. В. Бурмистров, Панина Д.С., Березина М.П. и др.

Цель исследования заключается в оценке возможностей практического применения в таможенном деле электронной платежной системы.

Объектом данного исследования являются электронные платежные системы для таможенных платежей в России.

Предметом исследования является развитие технологий уплаты таможенных платежей.

Методология данного исследования соответствует специфике рассматриваемых проблем и в работе используются общепринятые методы, такие как: изучение теоретических аспектов, анализ и синтез.

Теоретической основой исследования послужили многочисленные работы российских экономистов, которые были посвящены непосредственно платежным системам, совершенствованию платежных отношений и функционированию расчетных механизмов. Теоретической основой явились различные законные акты, нормативные документы Центрального банка, Федеральной Таможенной Службы, материалы различных научных конференций, а также статьи в периодической печати и средствах массовой информации.

Информационную базу исследования составляет действующее законодательство Российской Федерации, включающее законы и нормативные акты и положения Российской Федерации, законодательство Таможенного Союза, статистические данные официальных источников, отчетные данные Приволжского таможенного управления, материалы Федерального Казначейства, Федеральной Таможенной Службы, интернет-ресурсы, а также материалы международных платежных систем Mastercard International, Visa International и российских электронных платежных систем.

Задачи для реализации выбранной цели:

— определить общую характеристику электронной платежной системы;

— рассмотреть основные операции, а также существующие на сегодняшний день виды электронных платежных систем;

— определить особенности электронной платежной системы, которые применяются непосредственно в таможенном деле;

— провести анализ применения электронной платежной системы в процессе уплаты платежа в таможенных управлениях;

— выявить недостатки и преимущества использования электронной платежной системы в таможенном деле России;

Информационную основу включила в себя:

Нормативно-правовой основой исследования являются Таможенный кодекс Таможенного союза, Федеральный закон № 311-ФЗ от 27.11.2010 «О таможенном регулировании в Российской Федерации», Распоряжение Правительства РФ от 28.12.2012 № 2575-р «О Стратегии развития таможенной службы Российской Федерации до 2020 года», Распоряжение Правительства РФ от 29.06.2012 № 1125-р «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования»» и др.

Эмпирическая основа исследования включает данные статистики и информационно-аналитические отчёты таможенных органов, а также материалы периодической печати по вопросам совершенствования технологий уплаты таможенных платежей; Распоряжение Правительства РФ от 29.06.2012 № 1125-р «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования»», предусматривающее мероприятия по внедрению механизма удаленной уплаты таможенных платежей во всех таможенных органах.

Теоретической основой исследования послужили труды в области права и экономики известных отечественных авторов: П.Н. Афонина, А.А. Демичева, Н.В. Коник, А.А. Костина, А.С. Логиновой, Е.Ф. Прокушева, Д.В. Чермянинова, И.А. Хахаева, в которых освещены актуальные вопросы исчисления и уплаты таможенных платежей.

Практическое значение состоит в предложеннии и разработке рекомендаций по совершенствованию механизма уплаты таможенных платежей.

В современном обществе платежные системы способны довольно эффективно обеспечивать перемещение денежных средств, при этом оптимизируя сферу денежных обращений, и тем самым создаются благоприятные предпосылки для экономической деятельности.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАТЕЖНЫХ СИСТЕМ

1.1. История появления и внедрения электронных платежных систем для таможенных платежей в России

За последние десять лет, ранее малоизвестная и не очень популярная тема электронного платежа, а так же электронных денег, набрала большой оборот и стала весьма актуальной, в связи с весьма быстрой и масштабной глобализацией Интернета. Дистанционная оплата и ее основные задачи (перевод денег на большие расстояния) перешли из сферы специальных задач в область повседневных. Но, несмотря на это существующий довольно большой объем информации в этой области по данному вопросу никак не прибавляет знаний и ясности у населения. На сегодняшний день задачи связанные с приемом электронных платежей становятся все более востребованными для граждан, которые планируют начать заниматься коммерческой деятельность через Интернет, а также и для той части населения, которая хочет осуществлять свои покупки при помощи Интернета.

Довольно часто применяются следующие термины: электронные деньги, электронные платежные системы, электронные расчеты, электронная наличность, все эти термины очень схожи и мы должны их четко отделять по значению и смыслу.

Общее определение электронной платежной системы можно описать как технологию, которая представляет собой некую совокупность различных методов, так же применение технологий, которые позволяют осуществлять расчет осуществляемый между контрагентами при помощи использования. В основном под сетями передачи данных понимают Интернет. С каждым днем электронные платежные системы распространяются больше и больше, а доступ к ним осуществляет при помощи мобильных телефонов.

Все существующие на сегодняшний день виды электронных платежных систем мы можем классифицировать и условно поделать на 3 основных типа:

- карточные системы;

- операторы цифровой наличности;

- платежные шлюзы.

К первому типу – карточные системы, относят электронные платежные системы, которые работают с различными обычными банковскими картами, такими как MasterCard, Maestro, Visa, и другие. Ко второму типу относят цифровой наличность, это некая внутренняя валюта, которая обналичивается у соответствующего участника используемой электронной платежной системы. Платежный шлюз представляет собой некую синергию карточной системы, а также операторы цифровой наличности, которые предоставляют большие возможности для осуществления взаимной конвертации, и непосредственно широкий выбор способов оплаты товаров и услуг через Интернет. Большая часть существующих на сегодняшний день электронных платежных систем относят чаще всего к платежным шлюзам.

Существенная разница между процессинговыми центрами и электронными платежными системами состоит в том, что в роли расчетных единиц применяются не реальные деньги, а виртуальная валюта. То есть можно сказать, что непосредственно сами процессы по вводу и выводу средств в платежной системе в основном сводится к купле-продаже виртуальных валют.

Под электронной наличностью понимают появившуюся в 90-х годах 20го века технологию, которая позволяет осуществлять различные расчеты, которые не привязаны напрямую к переводу денежных средств с одного счета банка на другое его счет, или же иных финансовых организаций, т. е. операция осуществляется напрямую между участниками совершаемого платежа [8, C. 180]. Также одним из главнейших свойств электронных наличностей является то, что существует возможность обеспечить полную анонимность платежа при такой необходимости. Авторизационный центр, которые подтверждает осуществляемый платеж, не имеет доступа к информации о лице, переводившем деньги. Такой способ расчета при использовании электронной наличности возникают в том случае, когда становится неудобно применение другой системы оплаты. Например, это может быть выражено в нежелание покупателя давать сведения при покупке товаров или услуг в Интернете о своей кредитной карте.

Вид безналичного расчета, так называемый электронный расчет. Данный способ передачи информации об осуществляемом платеже по проводам был создан и существовал весьма давно, но в связи с появлением современной техники, вышел на новый уровень. Появилась возможность автоматической и быстрой обработки платежа, а также выросла скорость осуществляемых денежных платежей, что привело к скачку в данной области электронного расчета.

Параллельно с тем как происходило развитие кредитного обращения, появились и начали широко применяться в жизни электронные деньги, которые имели свои достоинства в сравнении с денежными купюрами:

увеличилась скорость по передачи платежных документов;

упрощение обработки банковской корреспонденции;

снизилась стоимость обработки платежной документации.

В различных источниках экономической литературы электронным деньгам дают следующие определения:

Это те деньги, распоряжение которыми происходит при помощи специальных электронных устройств, и хранятся она на счете компьютерной памяти банка,

электронное хранение денежной стоимости с помощью технического устройства;

новое средство платежа, которое позволяет осуществлять платежные операции, которые при этом не требуют доступа к депозитному счету;

бессрочные денежные обязательства финансово-кредитного института, которые выражены в электронном виде, а также удостоверенное электронной цифровой подписью и погашаемое в момент предъявления обычными деньгами и т.д.

Вероятно, одним из ближайших аналогов электронных денег в «оф-флайне» являются всевозможные предоплаченные продукты, например, карты метро или IP-телефонии [12, C. 51]. Общие принципы работы остаются примерно такими же: человек приобретает карту сейчас, с целью оплаты услуг и товаров в будущем. Но у данных карт существует ряд недостатков: чаще всего их нельзя поменять на наличные, так же рассчитываться картой можно только непосредственно с самим эмитентом.

Существует довольно много преимуществ электронных денег в сравнении с использованием денежных купюр:

Перевод занимает очень мало времени и происходит практически мгновенно в течение нескольких минут;

Анонимность;

Небольшой размер комиссии, в сравнении с комиссией банка;

Экстерриториальностью;

Высокий уровень защищенности;

Делимость.

Основным недостатком электронных денег является то, что эмиссия гарантируется лишь эмитентом, государство не предоставляет никаких гарантий по сохранению платежеспособности. В связи с этим электронные деньги чаще всего не используют для накопления существенных сумм в течение длительного времени, а также при осуществлении крупных платежей. Проанализировав все вышесказанное, можно сказать, что электронные деньги непосредственно в первую очередь являются платежным, а не накопительным средством. Еще один существенный недостаток заключается в том что деньги могут существовать лишь рамках эмитированной системы. Помимо этого при переводе электронных денег из одной системы в другую очень часто является весьма дорогостоящей, а также неудобной операцией, такой перевод денег выходит значительно дороже, если бы он был проведен внутри системы.

Практически все существующие на сегодняшний день электронные платежные системы используются на различных платежных картах или же так называемом «электронном кошельке». Но стоит детально разобраться с электронным кошельком, механизмом его работы и нюансами, ведь в отличие от банковских карт, по которым имеется довольно хорошее представление, а также имеется Федеральный закон № 161-ФЗ, который подробно описывает сущность механизма осуществляемых платежей по карте. В электронном кошельке хранятся не сами деньги, а их электронная стоимость. Непосредственно деньги остаются на счету в банке, который выдал электронный кошелек. В таком случае он рассматривается как предоплаченный финансовый продукт[3, c 16-22]. Законодательство Российской Федерации именно в такой форме предоставляет ему право на существование. В этом случае стоит рассматривать электронный платеж, а также электронную стоимость в виде электронного эквивалента обычных денежных средств, которые были помещены на платежную карту или в электронный кошелек на жестком диске компьютера. Абсолютно все существующие на сегодняшний день российские системы электронных платежей в обязательном порядке используют банковские счета. Далее с этих счетов непосредственно осуществляется перенос электронной стоимости, сначала в кошелек покупателя, а затем непосредственно продавцу за услугу или же за приобретенный товар. Соответственно, для того чтобы была произведена оплата товара или услуги, при помощи электронного кошелька, на счету у клиента в банке должна быть определенная необходимая денежная сумма, и в момент оплаты запрос направляется изначально в банк, который предоставил денежные средства для электронного кошелька, затем деньги поступают на кошелек и после происходит оплата товара или услуги. В настоящее время эти операции происходят в течение нескольких секунд, что облегчает и делает удобным использование такого рода платежей.

Электронный платеж, как и любой другой, предусматривает присутствие как плательщика, так и получателя платежа. Задача платежа заключается в перемещение определенной денежной суммы от плательщика напрямую к получателю. В случае использования электронной системы данный перевод имеет свой протокол электронного платежа. Данный процесс в обязательном порядке нуждается в наличии некоторого финансового института, у которого имеются определенные соотносящиеся данные, которые используются сторонами и используются для платежного протокола, сопровождающегося реальным перемещением денежных средств. Чаще всего в роли финансового института выступает банк, который работает с реальными денежными средствами, или же это может быть некая организация, которая выпускает, и контролирует иные формы по представлению финансов. В большинстве подавляющих случаев банк осуществляет в платежном протоколе две основные роли: либо роль эмитента (непосредственно взаимодействует с плательщиками) и эквайера, который взаимодействует напрямую с тем, кто получает платеж.

Выделим следующие основные операции, которые осуществляют электронные платежные системы:

- Операция заключается в принятии наличных средств от физического лица с целью перечисления в последующем лицу, которое предоставляет услуги, которые считаются банковской операцией, но иногда осуществляются без обязательной лицензии Банка России при выполнении определенных условий;

- Операция, при которой применяются банковские карты, как расчетные, так и кредитные, и оплата осуществляется кредитной организацией платежной карты иных эмитентов;

- Операция с предоплаченным платежом картой кредитной организации и эмитентов, отличных от кредитных организаций.

- Операция при которой используются виртуальные денежные единицы, существование которые напрямую не связано с банковским счетам, и которые в соответствии с этим формально не будут попадать под понятие банковской деятельности.

В качестве электронных кошельков могут выступать только платежные карты, которые являются предоплаченными финансовыми инструментами [11 c. 65-70.]. Описанные выше 2 крайние операции выполняемые электронной платежной системой, опираясь на систему понятий закрепленную и подробно описанную в законодательстве Российской Федерации не имеют никакого прямого отношения к деятельности банка, и соответственно требуется специальное регулирование этих отношений и взаимодействий. Сама по себе платежная карта может применяться как, самостоятельный инструмент в роли предоплаченного финансового продукта, в том случае, когда это не будет являться носителем виртуальной денежной единицы. В данном случае кредитная организация при их эмиссии будет действовать как обычное юридическое лицо. Иная операция, при которой будет использоваться виртуальная денежная единица, представляет собой конструкцию посредничества при расчете.

Опишем и изучим более подробно все существующие на сегодняшний день типы и классификации электронных платежных систем. Рассмотрим традиционную систему карточных счетов. В современном мире оплата различных услуг, покупка товаров в большинстве случаев оплата происходит при помощи приема пластиковой карты в интернет-магазине. На сегодняшний день кредитные карты принимают очень большое количество интернет магазинов в разных странах. К сожалению несмотря на такую популярность данного вида оплаты в Российской Федерации таких магазинов не так много, как во всем мире, есть ряд причин, которые замедляют развитие данного вида оплаты. Но, несмотря на это, такой вид оплаты во всем мире пользуется популярностью. Так же имеет место некий психологический человеческий фактор, ведь деньги, которые находятся на электронном счету нельзя ощутить как купюры, соответственно человек пластиковой карты тратит больше, чем когда он расплачивается наличными купюрами. Также при электронной оплате товара или услуги пластиковой картой существует опасность потери личных персональных данных о кредитной карте, а соответственно может привести к потери денег находящихся на ней. Еще одной немаловажной проблемой, с которой сталкиваются при электронной оплате товара или услуги является то, что отсутствует возможность идентифицировать плательщика и убедиться что он лично оплачивает счет с собственной карты, а не мошенник. Помимо этого при оплате через Интернет и кредитную карту отсутствует возможность получения чека от продавца, что дает возможность получить отказ при определенной совершаемой покупке. Вследствие этого магазину может быть выставлена просьба возврата средств, или взыскание штрафа, от чего непосредственно напрямую зависит рейтинг и репутация магазина, платежных систем, и возможность продолжать свою работу в дальнейшем. По данным аналитиков ущербы наносимые мошенниками при использовании кредитных карт достигает несколько млрд долларов ежегодно. Как отмечают аналитики, ущерб от мошенничества с кредитными картами в мире достигает многих миллиардов долларов ежегодно. Соответственно у этой системы имеется множество недостатков, и нет никаких гарантий, в том что человек не будет обманут, но и со стороны продавца всегда есть риск подвергнуться действиям мошенников. Следует найти какие либо способы, которые помогут обеспечить должный контроль над счетами, и за безопасной оплатой товаров и услуг в интернет-магазинах.

Исходя из всего вышесказанного, мы можем сделать вывод о том, что карточная электронная платежная система представляет собой некий гарант безопасного перевода карточных данных к процессинговому центру банка-эквайера. В жизни эта система выполняет более значительную роль, а так же осуществляет множество иных важных функций, несет в себе бесперебойную работу большого количества сервисов, тем не менее, ключевая задача их именно такая. Если рассматривать карточный электронный платеж с юридической стороны, то сама по себе система представляет собой обычного агента, необходимого для управления требуемых операций связанных напрямую со счетом владельца карты. На практике они имеют доступ и распоряжаются не самими деньгами, а лишь записями о них в банке, и информацией о владельце счета или карты. Можно отметить что эта система не получила такого масштабного распространения в Российской Федерации, учитывая что во всем мире очень распространены такие платежи в интернет-магазинам при использовании пластиковых карт, они также за рубежом являются одним из основных платежных средств используемым населением.

На сегодняшний день платежная система второго типа более популярна и распространена в России, это система, оперирующая с так называемой цифровой наличностью. Из-за довольно большого количества мошенников, которые прибегая к изобретенным ими действиям наносили существенный ущерб, появился альтернативный тип электронной платежной системы, которая уже не работала с кредитной картой, а работал непосредственно с валютой, которая была эквивалента курсу реальных денег в настоящий момент. То ест человек, который прошел регистрацию создавал так называемый «электронный кошелек», то есть некий собственный счет в выбранной им электронной платежной системе. Пополняя свой электронный кошелек деньгами, человек может тратить начисленные им деньги для того, чтобы приобретать товары и услуги в интернет-магазинах, с которыми работает эта система. Пополнить баланс своего счета можно разными способами: при помощи специальных предоплаченных карт, также при помощи банковского перевода с карты владельца в его интернет кошелек, почтовым переводом, существуют специализированные банкоматы и киоски, в которых можно внести наличные для зачисления на счет, помимо этого существуют даже банкоматы так называемых банков-партнеров выбранной электронной платежной системы, также можно пополнить счет непосредственно внесением наличных средств в специально созданных для этого обменных пунктах. Существует еще возможность пополнить при помощи обмена наличных в электронном обменном пункте, который на сегодняшний день существует большое количество. В отличии от внесения денег, вывод наличных из системы весьма сложный, запутанный и неудобный процесс для пользователей. Соответственно на практике мы имеем виртуальное хранилище, которое очень легко пополнить наличными средствами, но в случае необходимости обналичить виртуальные деньги пользователь столкнется с большим количеством трудностей. Но несмотря на этот недостаток, вариантов применения денег лежащих на виртуальном счете в кошельке пользователя существует большой выбор товаров и услуг. То есть пользователь изначально должен решить, какая сумма ему необходима на виртуальном кошельке, чтобы не сталкиваться с возможностью потери денег при невозможности их обналичить. Одним из главных преимуществ в данной системе это возможность осуществлять все свои платежи абсолютно анонимно, то есть нет риска потери личной информации о карте как в первом случае. Но с другой стороны у этого преимущества существуют определенные недостатки. Благодаря анонимности платежа плательщик может анонимно совершать любые покупки, которые ему не хочется афишировать кому либо, а для магазина такой способ оплаты это прямой уход от уплаты налогов. Но стоит учитывать, что такие магазины-однодневки не дают никаких гарантий, и человек может быть обманутым, останется без денег, и без товара. Но несмотря на риск потерять деньги, цифровая наличность имеет большие перспективы и развивается с каждым днем. В настоящее время, актуальность электронных денег растет, у довольно большой части населения они вытеснили наличные купюры. У цифровой наличности есть свои положительные стороны, то есть человек не может их потерять, выронить как наличные. Но в данном случае существует возможность того, что деньги с электронного счеты могут быть украдены, несмотря на то, что уровень защиты выводят на новый уровень, пока это не дает стопроцентного результаты, и деньги очень часто воруют со счетов. При этом электронная система и ее представители винят самого человека в неумении правильно управлять своим счетом, и обвиняют пользователя в неподготовленности относительно его же информационной безопасности. Обычно пользователь в случае обмана пытается вернуть хотя бы часть своих денег, но, к сожалению, в подавляющем большинстве случаев это не удается. В то время люди, при помощи использования социальной инженерии, продолжают красть виртуальные деньги пользователей и наживаться на них. В то же время, система «цифровой наличности» очень быстро и продуктивно развивается, имеет свою довольно большую аудиторию, пользуется спросом, такой способ оплаты решает множество проблем в ряде задач. Очень часть данный способ оплаты в несколько раз проще, удобнее и выгоднее, чем оплата при помощи карт.

Описав и изучив сущность работы различных электронных платежных систем, можем сделать вывод, что система электронных платежей по сущности работы похожа на оплату традиционными деньгами. Эти деньги так же зарабатываются людьми, пользователи оплачивают ими товары, услуги и др., все платежи так же как и с наличной оплатой происходят в реальном времени, без предоплаты или задержек. То есть когда вы приобретаете товар, вы тут же его и оплачиваете продавцу, или же если вы предоставляете услуги, то оплата от покупателя придет на вас счет сразу в виде электронных денег. В некотором смысле основным достоинством электронных денег является удобство их использования, мгновенная оплата, соответственно пользователь экономит время, а так же несовершенная, но относительная безопасность сохранности и защищенность денежных средств.

Электронные платёжные системы (ЭПС) являются подвидом платёжных систем, которые обеспечивают осуществление транзакций электронных платежей через сети (например, Интернет) или платёжные чипы [10, c.83].

К концу 90-х годов XX века электронная коммерция в Интернете охватила практически все сегменты рынка: от оплаты коммунальных услуг до приобретения недвижимости, что привело к бурному развитию электронных платежных систем. Наибольшее распространение получили кредитные платежные системы, позволяющие осуществлять переводы денежных средств с использованием банковских пластиковых карт. Однако, с конца 1997 года в сегменте электронных платежей наметились серьезные изменения, обусловленные появлением сразу нескольких крупных компаний, начавших оказывать услуги по осуществлению электронных платежей.

Для Российской банковской системы 1998 год стал переломным в ее развитии. С этого года, который называют «чёрным», начались конструктивные изменения в банковской системе России. Именно после кризиса финансовые институты задумались о необходимости введения инноваций для привлечения клиентов и возвращения доверия.

Одним из видов таких инноваций являются платёжные системы для обеспечения расчётов через Интернет. Западный рынок электронных платёжных систем пережил бум развития в 1995-1997 гг. В России первые пробные проекты этих систем появились только в 1997 году, а пик их развития пришёлся на 1999-2000 гг. [11 c. 69-70.].

Началом отсчета развития платежных систем России можно считать начало 1998 года, ознаменованное появлением PayCash. Спустя год появилась самая известная и распространенная на данный момент система платежей WebMoney.

В середине 2002 года произошло еще одно знаковое событие: компанией Paycash было заключено соглашение с самой крупной поисковой системой Интернета Яндекс о запуске проекта Яндекс.Деньги – универсальной платежной системы. К концу 2002 года группой российских и украинских экономистов и программистов была создана система Rupay.

На текущий момент происходит отмирание несостоявшихся систем и бурное развитие наиболее перспективных. Интерес к данному рынку породил множество российских платёжных систем, которые по своему количеству уже сравнялись с зарубежными системами и становится все более актуальным для тех, кто собирается заниматься коммерцией с использованием Интернета [12 c.33-34].

Основной проблемой при рассмотрении систем электронных платежей для новичка является многообразие их устройства и принципов работы и то, что при внешней похожести реализации в их глубине могут быть сокрыты достаточно разные технологические и финансовые механизмы [13 c.9-11].

Широко используются термины – электронные расчеты, электронные платежные системы, электронные деньги и электронная наличность, которые должны быть отделены друг от друга и разъяснены.

Начнем с того, что правомерно говорить о появлении электронных расчетов как вида безналичных расчетов во второй половине ХХ века. Говоря иначе, передача информации о платежах по проводам существовала давно, но приобрела принципиально новое качество, когда на обоих концах проводов появились компьютеры. Информация передавалась с помощью телекса, телетайпа, компьютерных сетей, появившихся в то время. Качественно новый скачок выражался в том, что скорость осуществления платежей значительно возросла и появилась возможность их автоматической обработки.

В дальнейшем возникли также и электронные эквиваленты других видов расчетов – наличных платежей и иных платежных средств (например, чеков) [12 c.39].

Электронные деньги — это расплывчатый термин. Если внимательно рассмотреть то, что за ним кроется, легко понять, что электронные деньги – это некорректное название «электронной наличности», а также электронных платежных систем как таковых.

Это недоразумение в терминологии обусловлено вольностью перевода терминов с английского языка. Поскольку электронные расчеты в России развивались гораздо медленнее, чем в Европе и Америке, мы вынуждены были пользоваться прочно внедрившимися терминами. Сущность электронных денег состоит в хранении денежной стоимости на электронных носителях – смарт-картах или жестком диске компьютера [14 c.165-167].

Электронные деньги являются денежным обязательством эмитента перед их предъявителем и служат способом расчетов внутри электронной платежной системы с другими пользователями или продавцами товаров и услуг, заключившими с эмитентом соглашения [15 c. 33].

Единица электронной наличности – не что иное, как финансовое обязательство эмитента (банка или другого финансового учреждения), по сути своей схожее с обычным векселем. Расчеты с помощью электронной наличности появляются там, где становится неудобным использование других систем оплаты [17 c. 16-22].

Таким образом, электронные деньги являются многоцелевым продуктом. Ими можно свободно рассчитываться не только и не столько с самим эмитентом, сколько с множеством других участников системы. При этом, как правило, эмитентом выступает организация, не являющаяся ни центральным, ни коммерческим банком – и это важная особенность электронной платежной системы, ведь, получается, мы имеем дело с частными деньгами, выпущенными без участия государства [16 c.22].

Рассмотрим подробнее существующие на сегодняшний день классификации таможенных карт, а так же подробнее изучим их назначение.

1.2. Назначение и классификация таможенных карт

Электронная наличность — это появившаяся в 90-х годах прошлого века технология, позволяющая проводить электронные расчеты, не привязанные впрямую к переводу денег со счета на счет в банке или другой финансовой организации, то есть напрямую между лицами – конечными участниками платежа. Другим важнейшим свойством электронной наличности является обеспечиваемая ею анонимность платежей. Авторизационный центр, удостоверяющий платеж, не имеет информации о том, кто конкретно и кому переводил деньги. Электронная наличность представляет собой один из видов электронных расчетов.

В соответствии с законодательством РФ таможенные платежи могут быть уплачены в любой форме (наличной/безналичной) в кассу или на счет таможенных органов.

Для того чтобы оптимизировать схемы движения финансового потока в таможенной сфере, а также сократить сроки таможенного декларирования товаров было принято решение по созданию специализированная межбанковская система электронных расчетов по таможенным платежам с использованием микропроцессорных карт. (Платежные системы: «Таможенная карта» — 2000г., «Зеленый коридор» — 2008г.)

О порядке использования микропроцессорных карт в сфере таможни описан и четко регламентирован приказом ГТК РФ от 03.08.2001 №757 «О совершенствовании системы уплаты таможенных платежей» и приказом ГТК РФ от 16.01.2004 №29 «О применении таможенных карт»

Участниками пластиковой системы являются:

- Таможенные органы / электронные устройства для приема платежей;

- Координаторы эмиссии таможенных карт;

- Банки эмитенты;

- Субъекты ВЭД и таможенные представители, являющиеся держателями таможенных карт;

- Процессинговый центр, обеспечивающих расчеты между участниками системы и производящие контролирование платежей.

Использование таможенной карты открывает следующие возможности:

- Возможность сокращения сроков по выполнению операций по таможенному оформлению транспортных средств, а также товаров;

- Проводить оплату мгновенно, все таможенные платежи проходят в режиме реального времени;

- Исключается переплата денежных средств, и в связи с этим снижается уровень риска плательщика, а также уменьшение нагрузки на таможенный орган, который связан с возвратом и их учетом;

- Сокращать время оформления, осуществлять его одновременно на нескольких постах, а не на одном таможенном посту;

Рассмотрим существующие на сегодняшний день виды таможенных карт:

- Карта платежа юрлица без возможности резервирования;

- Карта платежа юрлица с возможностью резервирования

- Карта с возможностью оплаты третьих лиц без возможности резервирования;

- Карта с возможностью оплаты третьих лиц с возможностью резервирования.

Основной таможенной картой называют карту, которая имеет свой определенный индивидуальный предел и лимит по расходованию денежных средств находящихся на ней.

Под дополнительной таможенной картой подразумевается такая карта, которая имеет доступ к основной таможенной карте и имеет с ней общий лимит по расходованию денежных средств находящихся на ней.

Таможенная карта имеет свой срок действия равный одному году.

Одна из важных особенностей таможенной карты это то, что оплата по ней возможно лишь по таможенным платежам, а так же оплата производится лишь с помощью установленных специальных терминалов. Эти факторы исключают возможность несанкционированного использования карты.

Таможенная карта — это микропроцессорная карта, предназначенная для оперативной оплаты таможенных пошлин, налогов, таможенных сборов, сборов за выдачу лицензий, оплату акцизных платежей, пеней, штрафов и других платежей, взимаемых в установленном порядке таможенными органами Российской Федерации.

Таможенная карта является инструментом для проведения платежей, а также средством доступа непосредственно к банковским счетам, позволяет осуществлять оплаты таможенного платежа на таможенном посту непосредственно во время таможенного оформления.

Порядок выполнения таможенных платежей с помощью таможенной карты определен в приказах ГТК №757 от 03.08.2001 г. и №51 от 18.01.2001 г.

Рассмотрим основные преимущества, которые пользователь получает при использовании таможенной карты:

Оплата производится мгновенно, в течение того времени, когда непосредственно происходит оформление товара на посту. Прием карты означает фактическое поступление средств на счет таможни.

Отсутствует необходимость во внесении авансового платежа, учета переплаты, а так же возврата.

Таможенная карта позволяет оплачивать авансовые и таможенные платежи круглосуточно, в любое удобное время.

Облегчается внутрифирменный учет, а так же повышается эффективность контроля средств, которые использует компания.

Можно оплачивать таможенный платеж в рублях, благодаря этому уменьшается количество необходимых документов, а также существенно экономятся деньги при их конвертации.

В настоящее время более чем на ста таможенных постах Российской Федерации таможенные карты принимаются к оплате.

Можно сделать вывод, что использование таможенных карт в настоящее время для современного общества существенно облегчают жизнь, упрощают оплату таможенных платежей, делая их быстрыми, удобными, экономичными. В будущем планируется увеличение таможенных постов в России, которые будут принимать к оплате таможенные карты, что позволить отслеживать финансы, поступающие на счет от граждан. Будет создана единая система, использование которой будет удобно как и таможенным службам, так и людям, которые будут пользоваться данной системой.

Таможенные карты выпускает различные кредитные организации, так называемые банки – эмитенты, с целью осуществления участниками внешнеэкономической деятельности оплаты таможенных платежей, взимание которых возложено на таможенные органы, и для идентификации плательщиков — участников ВЭД.

Держателем карты является человек, которые владеет карточным счетом и является законным пользователем таможенной карты, имя владельца написано на лицевой стороне таможенной карты, или же оно может быть записано в базу и храниться в памяти его карты, также на обратной стороне обязательно имеется образец подписи владельца таможенной карты.

Таможенные карты, предоставляют возможность не меняя привычнее формы по оплате таможенного платежа осуществлять более простой и облегченный способ по оплате платежей или таможенных сборов, облегчая этот процесс таможенного инспектора, и в первую очередь непосредственно самого участника, от необходимости выполнять долгую и рутинную работу. Такой способ оплаты удобен для обеих сторон.

Таможенные карты классифицируются по нескольким признака:

Статус владельца таможенной карты:

-карта юридического лица;

-карта физического лица.

Функциональное назначение таможенной карты:

-карта, при использовании которой можно оплачивать таможенный платеж, например: оплатить таможенную пошлину, налог, таможенный сбор, сбор за выдачу лицензии, а также другие платежи, которые взимаются в определенном порядке, который установлен таможенными органами Российской Федерации;

-таможенная карта, которая позволяет оплачивать таможенные и акцизные платежи, содержащая в памяти микропроцессора дополнительные реквизиты для осуществления акцизных платежей с использованием таможенной карты держателя карты.

Таможня, где осуществляется прием платежа с использованием платежной таможенной карты, должна иметь специализированный платежный электронный POS-терминал, оборудованное рабочее место для приема платежей. Либо оплата может совершаться на на базе персонального компьютера с устройством чтения микропроцессора таможенной карты и модема для сбора данных и передачи авторизационных сообщений.

Использование таможенные карт:

-для таможенного оформления грузовой таможенной декларации;

-для оплаты таможенного платежа с использованием таможенного приходного ордера;

-для возможности получения импортером акцизных марок.

Для того чтобы осуществить платеж с использованием таможенной карты владелец таможенной карты (декларант) должен передать передает заполненные им необходимые таможенные документы, в том числе таможенную карту инспектору для того, чтобы произвести оплату.

Инспектором считывается информация, которая записанная на микропроцессоре таможенной карты через терминал. Далее записанная на карте информация отобразиться на экране терминала и инспектор в этот момент сверяет предоставленную информацию держателем карты, с информацией на терминале. Затем проверяются верность паспортных данных и непосредственно затем осуществляется платеж.

Если возникает ситуация, когда информация которая отразилась на терминале не совпадает с данными внесенными в таможенную карты, то инспектор отказывает в проведении оплаты и возвращает таможенную карту обратно. С помощью установленного терминала инспектор отправляет авторизационный запрос в процессинговый центр с целью выяснения платежеспособности предоставленной таможенной карты, имеется ли на ней необходимая сумма платежа, а также комиссионных сборов.

Если процессинговый центр отправляет отказ, в этом случае документы возвращаются владельцу карты с отказом в оплате таможенного платежа или сбора.

В случае успешного исхода проверок и запросов инспектором, платеж происходит успешно, владельцу карты инспектор отдает квитанцию, в которой пропечатана информация об успешно проведенной оплате. Затем экземпляр счета, который подписан владельцем карты, перенаправляется в отдел таможенных платежей таможни.

Карта таможенной платежной системы «ЗЕЛЕНЫЙ КОРИДОР»

— микропроцессорная банковская карта, эмитируется кредитными организациями (банками-эмитентами) и является инструментом доступа к счету плательщика таможенных платежей в банке-эмитенте.

Карта «ЗЕЛЕНЫЙ КОРИДОР» представляет собой незаменимый инструмент удобного, быстрого и надежного таможенного оформления грузов и предназначена для уплаты таможенных платежей непосредственно на таможенных постах [1].

Наличие счета, сформированного электронным терминалом и подписанного держателем карты и инспектором таможни, считается фактическим поступлением денежных средств на счет таможни.

Преимущества для участников ВЭД:

- удобство и сокращение времени таможенного оформления товаров;

- отсутствие необходимости перечисления авансовых платежей на счета таможенных органов за несколько дней до начала таможенного оформления;

- ограничение суммы платежей исключительно лимитом банковского счета, возможность пополнения последнего в течение одного часа;

- возможность таможенного оформления товаров на различных таможнях одновременно с помощью нескольких карт, выпущенных к одному или нескольким банковским счетам организации;

- возможность уплаты таможенных платежей 24 часа в сутки 7 дней в неделю;

- возможность оперативной доплаты недостающей суммы в случае необходимости (например, в случае корректировки таможенной стоимости);

- контроль осуществления расчетов в режиме реального времени (при подключении услуги информирования о проведении платежей);

- возможность уплаты таможенных платежей за третьих лиц (только для таможенных брокеров, имеющих Свидетельство ФТС России).

Собственный процессинговый центр Таможенной платежной системы в режиме 24 х 7 позволяет осуществлять авторизацию операций по уплате таможенных платежей, передачу таможенным органам информации о совершенных операциях в режиме реального времени, контроль расчетов между всеми участниками системы.

1.3. Правовые основы выполнения таможенных платежей в электронной форме

Поступающие таможенные платежи составляют значительную часть доходов бюджета, и процедура их поступления и дальнейшего использования (распределения) нуждается в четкой правовой регламентации.

Статья 57 Конституции РФ провозглашает, что каждый обязан платить законно установленные налоги и сборы. При этом законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.

Правовая база взимания и начисления таможенных платежей складывается из двух основных блоков — внутреннего таможенного законодательства и международно-правовых договоров и соглашений с участием России в части, касающейся вопросов таможенно-тарифного регулирования [2 с.125-139].

Законодательные основы по таможенно-тарифному регулированию содержатся в Гражданском кодексе Российской Федерации, а также в Налоговом кодексе Российской Федерации, Таможенном кодекс Таможенного союза, Федеральном законе от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле «, Законе РФ от 21.05.1993 г. № 5003-1 «О таможенном тарифе «, Федеральном законе от 27.12.2002 г. № 184-ФЗ «О техническом регулировании «, Федеральном законе от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности » и др. Перечисленными нормативно-правовыми актами определяются принципы построения системы таможенно-тарифного регулирования нашей страны, порядок перемещения товаров через границу и взимание таможенных платежей и сборов.

Бюджетным кодексом Российской Федерации закрепляется осуществление формирования доходной части бюджета публично-правового образования посредством налоговых, неналоговых и безвозмездных поступлений [4, c 36-37].

Внутренние правовые основы взимания и начисления таможенных платежей также заложены законодательством Российской Федерации о налогах и сборах, которое регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения и состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов о налогах и сборах.

На уровне национального таможенного регулирования приоритет принадлежит Федеральному закону «О таможенном регулировании в Российской Федерации » от 27.11.2010 г. №311-ФЗ, заменившему в своё время Таможенный кодекс Российской Федерации. Законом определяется правовой статус российских таможенных органов, закрепляются принципы их деятельности и критерии оценки их работы; устанавливается порядок обжалования решений, действий (бездействия) таможенных органов и их должностных лиц; регламентируется процедура принудительного взыскания таможенных платежей; регулируются особенности проведения отдельных таможенных операций и осуществления таможенных процедур.

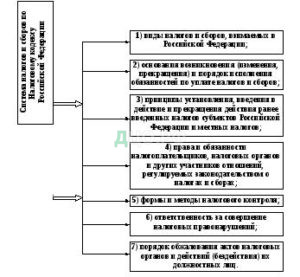

Таможенная пошлина является одним из видов косвенных налогов наряду с налогом на добавленную стоимость и акцизом. Её место в налоговой системе Российской Федерации закреплено Налоговым кодексом, которым, помимо этого устанавливается также система налогов и сборов и общие принципы налогообложения и сборов в Российской Федерации, в том числе (рис. 1):

Рис. 1. Система налогов и сборов по Налоговому кодексу Российской Федерации

Действие Налогового кодекса распространяется на отношения по установлению, введению и взиманию налогов и сборов в тех случаях, когда это прямо предусмотрено Налоговым кодексом РФ.

Ввозные и вывозные таможенные пошлины устанавливаются в соответствии с законодательством Российской Федерации в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике, данное положение установлено ст. 19 ФЗ № 164-ФЗ от 8 декабря 2003 г. «Об основах государственного регулирования внешнеторговой деятельности «1.

Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах субъектов Российской Федерации, которые принимаются в соответствии с Налоговым кодексом Российской Федерации.

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено Налоговым кодексом.

Важную роль в механизме нормативно-правового регулирования взимания таможенных платежей и сборов играют подзаконные акты, которые принимаются во исполнение законов и должны им соответствовать. При их регистрации в Министерстве юстиции Российской Федерации осуществляется контроль за соответствием ведомственных норм предписаниям соответствующих законов. Таможенно-тарифные отношения регулируются также указами Президента Российской Федерации и Постановлениями Правительства РФ. Ведомственные подзаконные акты представлены приказами бывшего Государственного таможенного комитета России и нынешней Федеральной таможенной службой России. В пределах своей компетенции ФТС России издает нормативно-правовые акты по таможенному делу, которые обязательны для исполнения всеми таможенными органами и иными государственными органами Российской Федерации, предприятиями, учреждениями, организациями независимо от формы собственности, подчиненности, а также должностными лицами и гражданами, осуществляющими внешнеэкономические операции или имеющими отношение к внешнеэкономической деятельности.

Региональные таможенные управления и таможни также могут издавать нормативно-правовые акты в пределах своей компетенции. Данные акты действуют в границах региона деятельности издавшего их таможенного органа (например, правила пользования таможенным складом, внутренний распорядок таможни и т.д.).

Международно-правовые договоры также составляют правовую базу взимания и начисления таможенных платежей и упорядочивают вопросы таможенно-тарифного регулирования. Например, особая роль в регулировании механизма взимания и распределения таможенных платежей и сборов отведена таможенному законодательству Таможенного союза, которое получило юридическое закрепление в следующих основных нормативно-правовых актах.

В случае возникновения каких-либо противоречий между нормами внутреннего законодательства и предписанием, установленным в международном договоре, применяется международно-правовая норма.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.