Глава 3. Пути совершенствования учетной политики коммерческого банка ОАО Банк ВТБ

3.1. Совершенствование положений учетной политики ОАО Банк ВТБ согласно требованиям Банка России

Процесс формирования учетной политики группы компаний достаточно сложен. Использование организациями, входящими в группу компаний, единых способов учета ведет к формированию единых принципов бизнес-процессов, происходящих в них, и позволяет осуществлять общую стратегию организации и ведения бухгалтерского и налогового учета, обеспечивать целостную управленческую политику в рамках этой группы.

Однако процесс формирования учетной политики организации и группы компаний не заканчивается ее разработкой, а продолжается в течение всего периода функционирования организации или группы. После создания учетной политики она должна регулярно пересматриваться и совершенствоваться. В работе А.А. Соколова описан процесс совершенствования учетной политики, который составляют два подпроцесса – актуализация учетной политики и повышение качества учетной политики (табл. 4).

Актуализация учетной политики представляет собой ее приведение в соответствие с изменяющимся законодательством и трансформирующимся и развивающимся бизнесом. Повышение качества учетной политики заключается в улучшении ее характеристик по таким качественным критериям, как ее полнота и непротиворечивость, экономическая целесообразность, обоснованность и рациональность методов учета, соответствие целям руководства организации, соответствие целям автоматизации учета и др.

Таблица 4. Алгоритм совершенствования учетной политики

| № | Этапы совершенствования учетной политики | |||

| 1 | Актуализация учетной политики | |||

| 1.1 | Анализ изменений законодательства в сфере бухгалтерского учета и налогообложения | |||

| 1.1.1 | Выявление изменений в способах учета имеющихся объектов | |||

| 1.1.1.1 | Экономическое обоснование и оценка возможных вариантов изменения применяемых способов учета | |||

| 1.1.1.2 | Выбор способов учета с учетом изменений законодательства | |||

| 1.2 | Анализ изменений бизнеса | |||

| 1.2.1 | Выявление новых объектов учета | |||

| 1.2.1.1 | Анализ законодательства в части требований к учету объектов | |||

| 1.2.1.2 | Экономическое обоснование и оценка возможных вариантов учета новых объектов | |||

| 1.2.1.3 | Выбор способов учета новых объектов | |||

| 1.2.2 | Выявление применяемых способов учета, которые необходимо изменить | |||

| 1.2.2.1 | Экономическое обоснование и оценка возможных вариантов изменения применяемых способов учета | |||

| 1.2.2.2 | Выбор новых способов учета имеющихся объектов | |||

| 2 | Повышение качества учетной политики | |||

| 2.1 | Выбор наиболее значимых критериев оценки качества учетной политики | |||

| 2.1.1 | Оценка полноты и непротиворечивости учетной политики | |||

| 2.1.1.1 | Анализ учетной политики на предмет наличия всех необходимых элементов, противоречивости норм | |||

| 2.1.1.2 | Выявление незакрепленных и противоречивых норм | |||

| 2.1.1.3 | Обоснование предполагаемых дополнений и изменений | |||

| 2.1.1.4 | Принятие решений об изменениях и дополнениях | |||

| 2.1.2 | Оценка обоснованности, экономической целесообразности и рациональности применяемых методов учета | |||

| 2.1.2.1 | Выявление необоснованных и нерациональных методов учета | |||

| 2.1.2.2 | Выявление альтернативных более рациональных методов учета | |||

| 2.1.2.3 | Оценка и обоснование альтернативных методов учета | |||

| 2.1.2.4 | Принятие решений о внесении изменений | |||

| 2.1.3 | Оценка соответствия учетной политики целям руководства организации | |||

| 2.1.3.1 | Определение приоритетных целей руководства | |||

| 2.1.3.2 | Анализ влияния применяемых методов учета на цели | |||

| 2.1.3.3 | Выявление методов учета, не соответствующих целям | |||

| 2.1.3.4 | Принятие решений об изменениях | |||

| 2.1.4 | Оценка соответствия учетной политики целям автоматизации учета | |||

| 2.1.4.1 | Выявление методов учета, не соответствующих требованиям автоматизированных систем | |||

| 2.1.4.2 | Определение и обоснование возможностей приведения методов в соответствие с этими требованиями | |||

| 2.1.4.3 | Принятие решений об изменениях | |||

| 2.1.5 | Оценка соответствия другим выбранным критериям | |||

| 2.1.5.1 | Выявление методов учета, не соответствующих критериям | |||

| 2.1.5.2 | Определение и обоснование возможностей изменения методов | |||

| 2.1.5.3 | Принятие решения о внесении изменений | |||

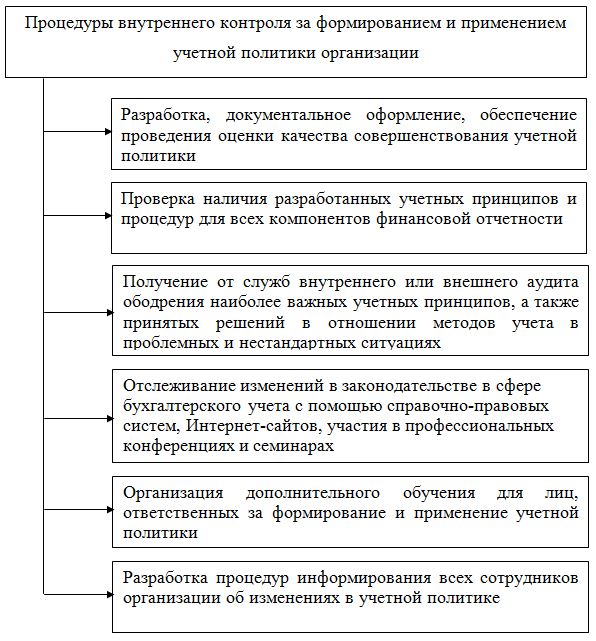

Руководство организации должно постоянно контролировать создание и совершенствование учетной политики, а также следить за ее применением (рис. 2).

Добровольные изменения учетной политики отличаются от дополнения учетной политики. Организация может начать осуществлять какую-либо дополнительную деятельность, которую ранее не вела. В этом случае она должна зафиксировать в учетной политике способ отражения новых фактов хозяйственной деятельности. Однако это не будет считаться изменением учетной политики. Утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации, не признается изменением учетной политики.

Следовательно, организации могут дополнять учетную политику по мере возникновения новых фактов хозяйственной деятельности, которых ранее не было. Поэтому при первоначальном формировании учетной политики в ней должны быть представлены все возможные в будущем сферы деятельности.

Например, организация в середине отчетного года приобрела нематериальные активы. Ранее у нее нематериальных активов в учете не было. В данном случае организации необходимо дополнить учетную политику, как минимум, положением о начислении амортизации нематериальных активов.

В параграфе 2.2 настоящего исследования были выявлены следующие несоответствия Учетной политик ОАО Банк ВТБ за 2010 год последним требованиям Банка России и Налогового кодекса Российской Федерации:

- необходимость самостоятельного определения существенности ошибок (пункт 3.4 Положения ЦБР от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»);

- повышение минимальной стоимости амортизируемого имущества (пункт 1 статьи 256 Налогового кодекса Российской Федерации);

- отсутствие в пояснительной записке существенной информации о дочерних и зависимых организациях Группы ВТБ (пункт 4.6 Указания Банка России от 08.10.2008 г. № 2089-У «О порядке составления кредитными организациями годового отчета»).

В течении года ОАО Банк ВТБ не имеет право вносить дополнения и изменения в свою Учетную политику. Однако это необходимо выполнить перед началом следующего года.

Так, необходимо в Учетную политику ОАО Банк ВТБ внести следующие изменения:

- В соответствии с Указанием Банка России от 8 ноября 2010 года № 2514-У «О внесении изменений в Положение Банка России от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» определены критерии существенности бухгалтерских ошибок и порядок их отражения в бухгалтерском учете.

Существенной признается ошибка, если она в отдельности или в совокупности с другими ошибками, допущенными за один и тот же отчетный период, оказывает влияние на финансовый результат Банка в сумме, эквивалентной не менее чем 0,5% капитала Банка на отчетную дату.

В бухгалтерском учете порядок отражения исправления ошибок зависит от периода, в котором они выявлены от их осуществления. В зависимости от указанных факторов исправления ошибок, влияющих на финансовый результат, производится в корреспонденции либо со счетами по учету доходов и расходов, либо по счетам нераспределенной прибыли (непокрытого убытка).

В связи с этим пункт 10.5 Учетной политики ОАО Банк ВТБ необходимо изложить следующим образом:

«10.5. Ошибочное (неправильное) отражение (неотражение) операций (сделок) по счетам бухгалтерского учета (далее — ошибка) исправляется в день их выявления.

Не являются ошибками неточности или пропуски в отражении фактов финансово-хозяйственной деятельности в бухгалтерском учете, выявленные в результате получения новой информации, которая не была доступна на момент отражения (неотражения) таких фактов хозяйственной деятельности в бухгалтерском учете.

Доходы/расходы, возникающие при отражении операций, относящихся к предшествующим отчетным периодам, на основании первичных документов, представленных в учетные подразделения по каким-либо причинам после даты составления годового отчета за соответствующий отчетный год, отражаются по счету № 706 «Финансовый результат текущего года» по символам ОПУ доходов и расходов прошлых лет, выявленных в отчетном году.

Существенной признается ошибка, если она в отдельности или в совокупности с другими ошибками, допущенными за один и тот же отчетный период, оказывает влияние на финансовый результат Банка в сумме, эквивалентной не менее чем 0,5% капитала Банка на отчетную дату».

- Согласно Указания Банка России от 8 октября 2008 г. № 2089-У «О порядке составления кредитными организациями годового отчета» (с изменениями) в пояснительной записке к Годовому отчету должны указываться участники Группы ВТБ – дочерние и зависимые общества Банка, а также консолидируемые участники Группы ВТБ, контроль над которыми Банк осуществляет через свои дочерние общества, влияние которых на деятельность Группы ВТБ признается существенным.

Данное положение необходимо добавить в Учетную политику ОАО Банк ВТБ в качестве последнего абзаца пункта 1.5.6.2 Учетной политики Банка. В итоге получаем:

«1.5.6.2. В состав годового отчета включаются следующие формы отчетности:

- бухгалтерский баланс (публикуемая форма);

- отчет о прибылях и убытках (публикуемая форма);

- отчет о движении денежных средств;

- отчет об уровне достаточности капитала, величине резервов на покрытие

- сомнительных ссуд и иных активов;

- сведения об обязательных нормативах;

- аудиторское заключение по годовому отчету, составляемое в соответствии с Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»;

- пояснительная записка.

В соответствии с Указанием Банка России от 08.10.2008 № 2089-У «О порядке составления кредитными организациями годового отчета» в пояснительной записке к Годовому отчету указываются участники Группы ВТБ — дочерние и зависимые общества Банка, а также консолидируемые участники Группы ВТБ, контроль над которыми Банк осуществляет косвенно (через свои дочерние общества), влияние которых на деятельность Группы ВТБ признается существенным (валюта баланса составляет не менее 1% валюты баланса Банка)».

- В соответствии с изменениями в пункте 1 статьи 256 Налогового кодекса Российской Федерации установлены стоимостные критерии для отнесения имущества к материальным запасам пункт 3.1.2 Учетной политики ОАО Банк ВТБ необходимо изложить следующим образом:

«Предметы, стоимостью не более 40 000 рублей за единицу (без учета налога на добавленную стоимость), независимо от срока службы, не учитываются в составе основных средств».

Таким образом, нами рекомендуется внесение в Учетную политику ОАО Банк ВТБ двух дополнительных положений (касающихся самостоятельного определения существенности ошибок и отражения в пояснительной записке информации о дочерних и зависимых организациях Группы ВТБ) и корректировка существующего (по поводу повышения минимальной стоимости амортизируемого имущества).

3.2. Корректировка основных принципов признания и отражения в бухгалтерском учете ОАО Банк ВТБ сумм доходов и расходов

Отражение доходов и расходов по счетам бухгалтерского учета ОАО Банк ВТБ в течение отчетного года, а также исправление ошибочных записей по счетам учета доходов и расходов производится в порядке, приведенном во внутренних нормативных актах Банка, а также в Приложении 1 к Учетной политике.

В Приложении 1 к Учетной политике ОАО Банк ВТБ необходимо определить период предоставления отчетов по представительским расходам, произведенным работниками Банка наличными денежными средствами и подлежащими возмещению. Такой период целесообразнее указать в размере трех дней и в пункте 3.2.10:

«Отчеты по представительским расходам, произведенным работниками Банка наличными денежными средствами и подлежащими возмещению, представляются в течение трех рабочих дней после проведения представительского мероприятия».

В Приложении 1 к Учетной политике ОАО Банк ВТБ не указано, когда должны быть признаны и отражены в учете доходы по кредитным операциям. Такие доходы должны быть учтены в день оплаты комиссионного вознаграждения по графику или в день окончательного погашения кредита. Необходимо откорректировать пункт 2.4.1 следующим образом:

«по Договорам без поэтапной сдачи работ (услуг) — в последний рабочий день месяца и дату окончания действия Договора, а по кредитным операциям — также в дату оплаты комиссионного вознаграждения по графику, окончательного погашения кредита (если она наступает ранее последнего рабочего дня месяца), с учетом Принципа равномерности признания доходов и расходов пропорционально количеству дней/месяцев выполнения Договора, или исходя из фактического объема оказанных услуг, или исходя из конкретной стоимости услуги, приходящейся в соответствии с условиями Договора на конкретный месяц».

В Приложении 1 к Учетной политике ОАО Банк ВТБ некорректно и двусмысленно сформулирован раздел 4 «Исправление ошибочных записей по счетам учета доходов и расходов».

Пункт 4.2 необходимо дать с таким содержанием:

«Ошибки по счетам учета доходов и расходов исправляются путем сторнирования ошибочной записи (обратным сторно) с оформлением мемориального исправительного ордера и осуществлением правильной бухгалтерской записи на основании нового мемориального ордера.

В случае невозможности произвести исправление в бухгалтерском учете путем сторнирования неправильной записи (в случае корреспонденции со счетами клиентов, кассы, при отражении расчетных операций и других операций), составляется один мемориальный исправительный ордер с указанием в нем счета, по которому сделана исправительная запись и с которого средства должны быть списаны и зачислены на правильный счет».

Также необходима информация о методике исправлении ошибок по операциям текущего года или предшествующих лет, выявленным в течение отчетного года:

«Ошибочные записи по операциям текущего года, выявленные в течение отчетного года (в период с 01 января по 31 декабря), после подписания ежедневного баланса исправляются с отражением операций на счете № 706 «Финансовый результат текущего года» по символам ОПУ по экономическому содержанию операций.

Ошибочные записи по операциям за отчетный год, выявленные после окончания отчетного года в период проведения операций СПОД до даты составления годового отчета, исправляются с отражением операций на счете № 707 «Финансовый результат прошлого года» по символам ОПУ по экономическому содержанию операций, в порядке, установленном для отражения операций СПОД в соответствии с нормативным актом Банка по составлению годового отчета.

Существенные ошибочные записи по операциям за год, предшествующий отчетному, выявленные после окончания отчетного года в период проведения операций СПОД до даты составления годового отчета, исправляются с отражением операций по счету № 10801 «Нераспределенная прибыль» (№ 10901 «Непокрытый убыток») в корреспонденции со счетами, требующими исправления».

В качестве примеров выполнения исправлений ошибок по счетам учета доходов и расходов Банка в период составления годового отчета и после составления годового отчета необходимо дать следующие (табл. 4, 5, 6):

Таблица 4. Порядок исправления несущественных ошибок по операциям предшествующих лет, выявленных до даты составления годового отчета

| Причины несущественных ошибок | Исправление несущественной ошибки по счету учета доходов | Исправление несущественной ошибки по счету учета расходов |

| Излишне признаны (начислены) доходы/ излишне учтены расходы | Дт счета расходов (символ ОПУ «расходы прошлых лет, выявленные в текущем году») — Кт счета Контрагента/ счета Дебиторской/ Кредиторской задолженности | Дт счета Контрагента/ счета Дебиторской/ Кредиторской задолженности — Кт счета доходов (символ ОПУ «доходы прошлых лет, выявленные в текущем году») |

Таблица 5. Порядок исправления несущественных ошибок, выявленных в период после даты составления годового отчета

| Причины несущественных ошибок | Исправление несущественной ошибки по счету учета доходов | Исправление несущественной ошибки по счету учета расходов |

| Излишне признаны (начислены) доходы/ излишне учтены расходы (ошибка в сумме операции) | Дебет счета расходов (символ ОПУ «расходы прошлых лет, выявленные в текущем году»)

Кредит счета Контрагента/ счета Дебиторской/ Кредиторской задолженности |

Дебет счета Контрагента/ счета Дебиторской/ Кредиторской задолженности

Кредит счета доходов (символ ОПУ «доходы прошлых лет, выявленные в текущем году») |

Таблица 6. Порядок исправления существенных ошибок по операциям предшествующих лет, выявленных до даты составления годового отчета

| Причины существенных ошибок | Исправление существенной ошибки по счету учета доходов | Исправление существенной ошибки по счету учета расходов |

| В случае выявления ошибки в балансе Головного Банка | ||

| Не отражена сумма доходов/расходов или отражена в меньшей сумме, чем следовало | Дт счета Дебиторской/Кредиторской задолженности или иной счет — Кт счета № 10801 (10901) | Дт счета № 10801 (10901) — Кт счета Дебиторской/Кредиторской задолженности или иной счет |

| В случае выявления ошибки в балансе филиала Банка | ||

| Не отражена сумма доходов/расходов или отражена в меньшей сумме, чем следовало | В балансе филиала Банка

Дт счета Дебиторской/Кредиторской задолженности или иной счет — Кт счета 30301 по собственным операциям |

В балансе филиала Банка

Дт счета № 30301 по собственным операциям — Кт счета Дебиторской/Кредиторской задолженности или иной счет |

| В балансе Головного Банка

Дт счета 30302 по собственным операциям — Кт счета № 10801 (10901) |

В балансе Головного Банка

Дт счета № 10801 (10901) — Кт счета 30302 по собственным операциям |

|

Итак, Приложение 1 к Учетной политике ОАО Банк ВТБ также требует корректировок в целях устранения неоднозначных положений, дополнения информации и определения необходимых сроков и периодов.

Таким образом, по третьей главе выпускной квалификационной работы можно выделить следующее:

- необходимо внести изменения в Учетную политику ОАО Банк ВТБ, касающиеся самостоятельного определения существенности ошибок, отражения в пояснительной записке информации о дочерних и зависимых организациях Группы ВТБ и минимальной стоимости амортизируемого имущества;

- в Приложении 1 к Учетной политике ОАО Банк ВТБ об основных принципах признания и отражения в бухгалтерском учете ОАО Банк ВТБ сумм доходов и расходов необходимо также произвести корректировки в части: указания периода предоставления отчетов по представительским расходам; срока признания и отражения в учете доходов по кредитным операциям; порядка исправления ошибочных записей по счетам учета доходов и расходов.

Данные корректировки и дополнения Учетной политики ОАО Банк ВТБ и Приложения 1 к Учетной политике позволят добиться совершенствования Учетной политики и бухгалтерского учета в банке.

Заключение

Таким образом, цель данной работы выполнена, а именно – исследована учетная политика коммерческого банка и особенности её разработки в современных условиях. В ходе проведения исследования были выполнены следующие задачи:

- обобщены теоретические основы учетной политики коммерческого банка и её разработки в современных условиях;

- проведен анализ учетной политики коммерческого банка;

- выявлены и предложены пути совершенствования учетной политики коммерческого банка.

Предметом исследования явилась учетная политика коммерческого банка и процесс ее разработки в современных условиях. Объектом исследования выступило открытое акционерное общество Банк ВТБ (ОАО Банк ВТБ).

Подведем итоги по материалу проведенного исследования.

Учетная политика — это внутренний закон организации, устанавливающий особенности ведения бухгалтерского учета, соответствующие специфике и характеру его деятельности. Учетная политика коммерческого банка направлена на формирование полной, объективной и достоверной информации о деятельности банка и базируется на соблюдении основополагающих принципов и правил ведения учета, установленных законодательными и нормативными актами о регулировании бухгалтерского учета в Российской Федерации.

Общие требования к формированию учетной политики коммерческого банка закреплены в правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, в частности в Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положении Центрального Банка Российской Федерации от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Учетная политика банка должна утверждаться одновременно с утверждением ее приложений: рабочего плана счетов, форм первичных документов, правил документооборота, внутреннего контроля и других составных частей. Учетная политика банка должна соответствовать принципам: непрерывности деятельности; отражения доходов и расходов по методу «начисления»; постоянства правил бухгалтерского учета; осторожности; своевременности отражения операций; раздельного отражения активов и пассивов; преемственности входящего баланса; приоритетности содержания над формой; открытости или достоверности отражения операций кредитной организации.

Содержание учетной политики в каждой стране (выбранный метод учета и оценки активов и пассивов компании) совпадает с содержанием учетной политики в российских коммерческих банках за исключением национальных особенностей ведения учета. Учетная политика каждого коммерческого банка закрепляет выбранный метод учета и оценки активов и пассивов компании, что позволяет более достоверно оценить содержание и изменения в бухгалтерской (финансовой) отчетности.

ОАО Банк ВТБ – один из крупнейших финансовых институтов в России, являющийся ключевым звеном группы ВТБ.

ОАО Банк ВТБ осуществляет свою деятельность по следующим основным направлениям: расчетное обслуживание (включая переводы, операции валютного контроля и безналичные конверсионные операции); кассовое обслуживание; дистанционное банковское обслуживание; документарные операции; операции с банковскими гарантиями; привлечение депозитов; операции с простыми векселями; кредитование (включая инвестиционное кредитование); структурное финансирование; организация и финансирование инвестиционных операций; операции с производными финансовыми инструментами; операции с драгоценными металлами; депозитарное обслуживание; услуги клиентам по организации синдикаций, выпуску и размещению ценных бумаг на российском и зарубежных рынках; брокерские услуги.

Основной акционер банка ВТБ – Правительство РФ, которому в лице Федерального агентства по управлению государственным имуществом принадлежит 75,5% акционерного капитала.

Учетная политика Банка подвергается изменениям, если этого требует федеральное банковское законодательство, изменяющиеся условия деятельности Банка или новые методы ведения бухгалтерского учета в Банке. Так, в Учетную политику на 2010 год были внесены изменения, касающиеся:

- порядка отражения НДС, уплаченного по имуществу, приобретенному в результате осуществления сделок по договорам отступного, уступки, залога;

- алгоритма расчета формы 0409814 «Отчет о движении денежных средств (публикуемая форма)» и формы 0409808 «Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма);

- алгоритма расчета норматива достаточности собственных средств (капитала) банка (Н1), отражаемого в форме 0409808 «Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма)».

Ответственность за своевременность внесения изменений в учетную политику и соответствие требованиям Банка России несет главный бухгалтер ОАО Банк ВТБ.

Согласно оценке положений учетной политики ОАО Банк ВТБ и ее соответствию требованиям Банка России было выявлено, что Учетная политика ОАО Банк ВТБ в большей части соответствует банковскому законодательству. Однако в Учетной политике на 2011 год необходимо учесть последние изменения положений Банка России и Налогового кодекса Российской Федерации по поводу:

- необходимости самостоятельного определения существенности ошибок;

- повышения минимальной стоимости амортизируемого имущества с 20 000 рублей до 40 000 рублей;

- предоставления существенной информации о дочерних и зависимых организациях Группы ВТБ в пояснительной записке к Годовому отчету.

Учетная политика Банка оказывает существенное влияние на бухгалтерскую (финансовую) отчетность ОАО Банк ВТБ. Это подтвердили рассмотренные перерасчеты некоторых показателей в связи с произошедшими изменениями учетной политики Банка.

Крайне важно совершенствовать положения учетной политики при помощи её актуализации (приведения в соответствие с изменяющимся законодательством и трансформирующимся и развивающимся бизнесом) и повышения качества (улучшения ее характеристик по основным качественным критериям).

В целях совершенствования положений учетной политики ОАО Банк ВТБ согласно требованиям Банка России нами было рекомендовано внесение в Учетную политику ОАО Банк ВТБ дополнительных положений и корректировка существующего положения касающихся:

- самостоятельного определения существенности ошибок – «Существенной признается ошибка, если она в отдельности или в совокупности с другими ошибками, допущенными за один и тот же отчетный период, оказывает влияние на финансовый результат Банка в сумме, эквивалентной не менее чем 0,5% капитала Банка на отчетную дату»;

- отражения в пояснительной записке информации о дочерних и зависимых организациях Группы ВТБ – «В пояснительной записке к Годовому отчету указываются участники Группы ВТБ — дочерние и зависимые общества Банка, а также консолидируемые участники Группы ВТБ, контроль над которыми Банк осуществляет косвенно (через свои дочерние общества), влияние которых на деятельность Группы ВТБ признается существенным (валюта баланса составляет не менее 1% валюты баланса Банка)»;

- повышения минимальной стоимости амортизируемого имущества — «Предметы, стоимостью не более 40 000 рублей за единицу (без учета налога на добавленную стоимость), независимо от срока службы, не учитываются в составе основных средств»;

- в Приложении 1 к Учетной политике ОАО Банк ВТБ об основных принципах признания и отражения в бухгалтерском учете ОАО Банк ВТБ сумм доходов и расходов необходимо также произвести корректировки в части: указания периода предоставления отчетов по представительским расходам; срока признания и отражения в учете доходов по кредитным операциям; порядка исправления ошибочных записей по счетам учета доходов и расходов.

Данные мероприятия, на наш взгляд, позволят усовершенствовать учетную политику коммерческого банка ОАО Банк ВТБ, что только положительно отразится на бухгалтерском учете в банке.

Список литературы

- Конституция Российской Федерации / Федеральный закон от 12 декабря 1993 г. // Российская газета. – 1993. — № 237. – 25 декабря.

- Гражданский кодекс Российской Федерации / Федеральный закон Российской Федерации от 30 ноября 1994 г. №51-ФЗ // Собрание законодательства Российской Федерации. – 1994. — № 31. – Ст. 3301.

- Налоговый кодекс Российской Федерации. Часть первая / Федеральный закон РФ от 31 июля 1998 г. № 146-ФЗ (с изм. от 28 декабря 2010 г.) // Собрание законодательства Российской Федерации. — 1998. — № 31. — Ст. 3824; 2011. — № 1. – Ст. 16.

- Налоговый кодекс Российской Федерации. Часть вторая / Федеральный закон от 5 августа 2000 г. № 117-ФЗ (с изм. от 28 декабря 2010 г.) // Собрание законодательства Российской Федерации. — 2000. — № 32. — Ст. 3341; 2011. — № 1. – Ст. 7.

- Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» // Собрание законодательства Российской Федерации. — 1996. — № 48. – Ст. 5369; 2010. — № 40. – Ст. 4969.

- Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства Российской Федерации. — 2002. — № 28. – Ст. 2790; 2011. — № 7. – Ст. 907.

- Федеральный закон от 27 июля 2010 г. № 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования» // Собрание законодательства Российской Федерации. — 2010. — № 31. – Ст. 4198.

- Приказ Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положений по бухгалтерскому учету» // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2008. — № 44; 2010. — № 50.

- Положение ЦБР от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» // Вестник Банка России. – 2007. — № 20-21; 2011. — № 7.

- Указание Банка России от 8 октября 2008 г. № 2089-У «О порядке составления кредитными организациями годового отчета» // Вестник Банка России. – 2008. — № 67.

- Указание Банка России от 12 ноября 2009 года № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный Банк Российской Федерации» // Вестник Банка России. – 2009. — № 68.

- Указание ЦБР от 8 ноября 2010 г. № 2514-У «О внесении изменений в Положение Банка России от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» // Вестник Банка России. – 2010. — № 68.

- Авдеев В.В. Положение об учетной политике на 2011 год: налог на добавленную стоимость и учетная политика, в том числе раздельный учет // Все для бухгалтера. – 2011. — № 2. – С. 9-13.

- Артемова И.В. Учетная политика на 2011 г. // Клуб главных бухгалтеров. – 2011. — № 1. – С. 17-19.

- Брызгалин А.В., Головкин А.Н. и др. Учетная политика предприятия для целей налогообложения на 2011 год. – М.: Налоги и финансовое право, 2010. – 274 с.

- Брызгалин А.В., Головкин А.Н., Берник В.Р. Учетная политика предприятия для целей налогообложения на 2010 год. – М.: Налоги и финансовое право, 2009. – 271 с.

- Бурова М.Е. Особенности учетной политики коммерческого банка // Аудиторские ведомости. – 2009. — № 4. – С. 15-18.

- Гвелесиани Т.В. МСФО: применение в кредитных организациях. Методическое пособие. – М.: БДЦ-пресс, 2004. – 260 с.

- Губанков А.Н. Учетная политика кредитной организации для целей налогообложения // Аудиторские ведомости. – 2008. — № 2. – С. 19-23.

- Жарикова, Л.А. Бухгалтерский учёт в зарубежных странах: учебное пособие / Л.А. Жарикова, Н.В. Наумова. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2008. – 160 с.

- Захарьин В.Р. Учетная политика на 2011 год // Экономико-правовой бюллетень. – 2011. — № 1. – С. 22-26.

- Захарьин В.Р. Налоговая учетная политика на 2011 г. // Новая бухгалтерия. – 2011. — № 1. – С. 18-23.

- Красноперова О.А. Некоторые аспекты деятельности кредитных организаций в России (статья в четырех частях) // Гражданин и право. – 2008. — № 10. – С. 15-19.

- Краснопёрова О.А. Учетная политика организаций на 2011 год. – М.: ГроссМедиа: РОСБУХ, 2011. – 184 с.

- Рассказова-Николаева С.А., Калинина Е.М. Налоговая учетная политика на 2010 год // Экономико-правовой бюллетень. – 2010. — № 1. – С. 12-16.

- Семенихин В. Доходы будущих периодов в учетной политике // Финансовая газета. – 2010. — № 52. – С. 15-19.

- Суворов А.В. Переход банковской системы на МСФО // Международный бухгалтерский учет. – 2008. — № 1. – С. 17-18.

- Суворов А.В. Учетная политика кредитной организации и МСФО // Международный бухгалтерский учет. – 2007. — № 11. – С. 21-24.

- Хмелева А. Учетная политика по МСФО: советы по разработке // Консультант. – 2010. — № 9. – С. 22-26.

- Щербакова М.А. Необходимость принятия учетной политики // Новое в бухгалтерском учете и отчетности. – 2008. — № 23. – С. 23-27.