или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Финансовое планирование в бюджетных учреждениях

Далее рассмотрим порядок финансового планирования в бюджетных учреждениях.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Сущность финансового планирования заключается в процессе разработки системы финансовых планов и показателей в сфере обеспечения предприятий необходимыми финансовыми ресурсами и с целью повышения эффективности их функционирования в перспективе.

Процедура планирования выполняет следующие задачи:

- повышение эффективности использования материальных, трудовых и финансовых ресурсов;

- обеспечение координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений учреждения;

- прогнозирование, анализ и оценка результативности деятельности учреждения и повышение обоснованности принимаемых управленческих решений;

- обеспечение финансовой устойчивости и улучшение финансового состояния учреждения.

Действующее федеральное законодательство предусматривает различные источники и механизмы финансирования бюджетных учреждений. Одни из них являются обязательными – без них

функционирование учреждения невозможно, а использование других зависит от возможностей и инициативы руководителя бюджетного учреждения и внешних контекстов – как правовых, так и социально-экономических.

На законодательном уровне деятельность бюджетных учреждений осуществляется на основе утвержденного Плана финансово-хозяйственной деятельности учреждения. При этом функции и полномочия учредителя в части планирования и отчетности за исполнение плана возлагаются на соответствующий вышестоящий орган, в подведомственной подчиненности у которого находится учреждение.

Отметим, что процедура планирования деятельности бюджетных учреждений является неотъемлемой частью процедуры бюджетирования.

Бюджетирование как система планирования, учета, анализа и контроля хозяйственной деятельности учреждения включает следующие составляющие:

Система планирования (система плановых показателей), которая включает:

- формирование Плана финансово-хозяйственной деятельности учреждения;

- составление плановых (нормативных) калькуляций; 3) составление бюджетов на определенный период.

Система учета и отчетности (система фактических показателей) представляет собой:

- ведение бухгалтерского учета в соответствии с Федеральным законом от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете», Приказами Минфина РФ № 157н, № 174н, № 183н;

- формирование бухгалтерской отчетности в соответствии с Приказом Минфина РФ № 33н [10];

- формирование и утверждение учетной политики в соответствии с Федеральным законом от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ № 157н [7].

Система анализа показателей деятельности учреждения (система анализа фактических и плановых показателей объектов учета, анализа показателей бухгалтерской отчетности), которая включает следующие этапы (действия):

- выявление отклонений фактических показателей (фактической себестоимости) от плановых (нормативных) показателей;

- анализ показателей бухгалтерской отчетности (оценка финансовой устойчивости, платежеспособности, ликвидности, рентабельности, оборачиваемости ресурсов учреждения и т.д.);

- применение методов анализа в целях управления результативностью деятельности учреждения [17, с. 504].

Система внутреннего контроля (система контроля над совершением

хозяйственных операций при помощи процедуры санкционирования расходов и системы отклонений фактических показателей от плановых показателей), подразумевает под собой следующие действия:

— формирование Положения о системе внутреннего контроля совершаемых фактов хозяйственной жизни учреждения;

— организация учета затрат для целей управления.

Система принятия управленческих решений (система, позволяющая управлять финансово-хозяйственной деятельностью учреждения) — это методы и приемы управления.

В соответствии с Приказом Министерства финансов РФ от 28 июля 2010 года № 81н на бюджетное учреждение возлагается обязанность составлять и предоставлять на утверждение вышестоящему органу (орган, осуществляющий функции и полномочия учредителя) План финансово-хозяйственной деятельности по установленной форме [11].

План составляется на финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период [18, с. 88].

Орган, осуществляющий функции и полномочия учредителя (вышестоящий орган), при установлении порядка вправе предусматривать дополнительную детализацию показателей Плана, в том числе по временному интервалу (поквартально, помесячно).

План составляется учреждением по форме, утвержденной органом, осуществляющим функции и полномочия учредителя, и содержит заголовочную, содержательную и оформляющую части.

Формирование показателей Плана по поступлениям и выплатам исходит из представленной органом, осуществляющим функции и полномочия учредителя, информации о планируемых объемах расходных обязательств:

- субсидий на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ);

- целевых субсидий, предоставляемых в соответствии с проектом закона (решения) о бюджете на осуществление соответствующих целей;

- субсидий на осуществление капитальных вложений в объекты капитального строительства и приобретение объектов недвижимого имущества;

- публичных обязательств перед физическими лицами в денежной форме, полномочия, по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления планируется передать в установленном порядке учреждению.

Перейдем к рассмотрению кодов классификации операций сектора государственного управления (далее по тексту КОСГУ), так как они используются для планирования и реализации бюджетов организаций. КОСГУ – это специальный комплекс группированных операций в сфере государственного управления. Все операции объединены в зависимости от их содержания в экономическом плане.

Каждая операция по системе КОСГУ определяется в одну из восьми групп, в каждую из которых собраны статьи, по содержанию соответствующие названию группы. Каждая группа внутренне сгруппирована и имеет свои подпункты:

- группа 100 – «Доходы»;

- группа 200 – «Расходы»;

- группа 300 – «Поступление нефинансовых активов»;

- группа 400 – «Выбытие нефинансовых активов»;

- группа 500 – «Поступление финансовых активов»;

- группа 600 – «Выбытие финансовых активов»;

- группа 700 – «Увеличение обязательств»;

- группа 800 – «Уменьшение обязательств».

Плановые показатели по поступлениям формируются учреждением в разрезе:

- субсидий на выполнение государственного (муниципального) задания (код КОСГУ 180);

- целевых субсидий (код КОСГУ 180);

- субсидий на осуществление капитальных вложений (код КОСГУ 180);

- поступлений от оказания учреждением услуг (выполнения работ) в рамках выполнения государственного (муниципального) задания, предоставление которых для физических и юридических лиц осуществляется на платной основе (код КОСГУ 130), а также поступлений от приносящей доход деятельности (код КОСГУ 130).

При этом допускается детализация по кодам КОСГУ в части доходов (поступлений) на стадии планирования деятельности учреждения (например, код 180/1, 180/2, 180/3 и т.д., код 130/1, 130/2 и т.д.).

При планировании бюджетным учреждениям отдельно (справочно) указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления переданы в установленном порядке учреждению.

Плановые показатели поступлений от оказания учреждением услуг (выполнения работ) на платной основе в рамках приносящей доход деятельности учреждение рассчитывает самостоятельно исходя из планируемого объема оказания услуг (выполнения работ) и планируемой стоимости их реализации.

Плановые показатели по выплатам формируются учреждением в разрезе выплат по кодам классификации операций сектора государственного управления (КОСГУ):

— оплата труда и начисления на выплаты по оплате труда (коды 211, 212, 213);

— услуги связи (код 221);

— транспортные услуги (код 222);

— коммунальные услуги (код 223);

— арендная плата за пользование имуществом (код 224);

— услуги по содержанию имущества (код 225);

— прочие услуги (код 226);

— пособия по социальной помощи населению (код 262);

— приобретение основных средств (код 310);

-приобретение нематериальных активов (код 320);

— приобретение материальных запасов (код 340);

— прочие расходы (код 290);

— иные выплаты, не запрещенные законодательством Российской Федерации.

Следует подчеркнуть, что при формировании Плана финансово-хозяйственной деятельности учреждения в части приносящей доход деятельности необходимо учитывать нормируемые расходы в соответствии с Налоговым кодексом Российской Федерации (далее по тексту – НК РФ) [4]. Расходы, произведенные сверх норм вышеуказанной статьи, осуществляются за счет прибыли, остающейся после налогообложения приносящей доход деятельности учреждения. Расходы бюджетного учреждения в зависимости от их роли в процессе приносящей доход деятельности подразделяются на прямые и косвенные (накладные).

К прямым относятся расходы, прямо и непосредственно включаемые в себестоимость продукции (работ, услуг): материальные запасы, начисленная заработная плата основного персонала, отчисления в государственные внебюджетные фонды, прочие прямые расходы.

К косвенным (накладным) расходам относятся расходы, связанные с организацией и управлением деятельности учреждения в целом: содержание аппарата управления и обслуживающего персонала, услуги связи, аренда помещений, отопление, освещение, водоснабжение, канализация, текущий ремонт объектов основных средств и прочие косвенные расходы. Данные расходы являются расходами к распределению между разными видами деятельности учреждения (видами финансового обеспечения), и это надо учитывать на стадии планирования деятельности учреждения.

В соответствии с требованиями Приказа Минфина РФ от 01.07.2013 года № 65н планирование деятельности бюджетных учреждений следует осуществлять в направлении:

— планирования фонда оплаты труда работников учреждения (код 210);

— планирования объемов закупок (коды 220, 290, 310, 340) [12].

При этом следует учитывать целевой характер расходов, включающий целевую статью и вид расходов, на которые предоставляются субсидии бюджетным и автономным учреждениям.

Бюджетные учреждения при формировании Плана финансово-хозяйственной деятельности в доходной части в рамках приносящей доход деятельности должны учитывать следующее:

- приносящая доход деятельность – это деятельность, направленная на постоянное извлечение доходов (коды КОСГУ 130, 120);

- функциональные доходы (как правило, код КОСГУ 130, но возможен код 120), связанные с уставной деятельностью учреждения, являются планируемыми (прогнозируемыми) доходами, в виде ожидаемых (потенциальных) доходов. Данные доходы должны утверждаться планом финансово-хозяйственной деятельности учреждения (например, в образовательных учреждениях все доходы от оказания образовательных услуг, в медицинских учреждениях – доходы от оказания медицинских услуг и т.п.);

- доходы, поступающие от хозяйственных операций учреждения и не связанные с деятельностью учреждения, ради которой создано учреждение учредителем, а связанные с расчетами по ущербу имуществу и иным доходам (например, штрафы, продажа активов, возмещение расходов, продажа изделий, созданных учениками на уроках труда в образовательном учреждении, и т.п.), признаются непрогнозируемыми поступлениями. Поэтому данные поступления не создают расходных обязательств, и их не следует учитывать при формировании Плана финансово-хозяйственной деятельности учреждения, так как они не являются объектом планирования;

- бюджетные учреждения, Уставом которых предусмотрена приносящая доход деятельность, должны иметь достаточное имущество для обеспечения этой деятельности, т.е. быть ликвидными и неубыточными.

Таким образом, финансовое планирование — планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов.

Итак, рассмотрев теоретические основы планирования доходов и расходов в бюджетных учреждениях, следует выделить, что планирование доходов и расходов представляет собой важнейший инструмент повышения эффективности управления бюджетными финансами. Уровень качества организации процесса планирования оказывает существенное влияние на аргументированность разработки и принятия управленческих решений по всем направлениям финансово-хозяйственной деятельности учреждения. С целью детализации темы исследования, на наш взгляд, целесообразно рассмотреть вопросы организации процессов планирования доходов и расходов на примере конкретного бюджетного учреждения, что осуществлено в следующей главе.

2. Анализ планирования доходов и расходов в бюджетном учреждении на примере МБОУ «Крутоярская СОШ»

2.1. Организационно-экономическая характеристика МБОУ «Крутоярская СОШ»

Рассмотрим вопросы организации процессов планирования доходов и расходов на примере Муниципального общеобразовательного учреждения «Крутоярская средняя общеобразовательная школа», которая зарегистрирована 02 декабря 2002 года по адресу 457177, Челябинская область, р-н Октябрьский, п Крутоярский, ул. Школьная д.9.

Основным видом деятельности является образование среднее общее.

Компанию возглавляет Петрова Нина Евсеевна.

МБОУ «Крутоярская СОШ» является некоммерческой организацией, созданной для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов местного самоуправления в сфере образования.

МБОУ «Крутоярская СОШ» является юридическим лицом, имеет печать со своим наименованием, штамп, бланки, обособленное имущество, самостоятельный баланс, осуществляет операции с поступающими ей в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в финансовом органе, в порядке, установленном законодательством Российской Федерации. Права юридического лица у школы в части ведения финансово-хозяйственной деятельности, направленной на подготовку образовательного процесса, возникают с момента регистрации школы.

К особенностям регулирования деятельности образовательных учреждений можно отнести то, что образовательную деятельность учреждение вправе осуществлять только на основании специального разрешения (лицензии). На это указывает как Федеральный закон от 04.05.2011 года № 99-ФЗ «О лицензировании отдельных видов деятельности», так и Федеральный закон от 29.12.2012 года № 273-ФЗ «Об образовании в Российской Федерации» [5].

МБОУ «Крутоярская СОШ» проходит государственную аккредитацию в порядке, установленном Федеральным Законом РФ «Об образовании в Российской Федерации». Кроме того, МБОУ «Крутоярская СОШ» осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с законами и иными нормативными правовыми актами Российской Федерации.

Предметом деятельности МБОУ «Крутоярская СОШ» является обучение и воспитание в интересах человека, семьи, общества и государства, создание благоприятных условий для разностороннего развития личности.

Основной целью МБОУ «Крутоярская СОШ» является образовательная деятельность по образовательным программам начального общего, основного общего и среднего общего образования.

Для достижения поставленных целей МБОУ «Крутоярская СОШ» осуществляет следующие виды деятельности:

- реализация основных общеобразовательных программ – образовательных программ начального общего, основного общего, среднего общего образования;

- реализация образовательных программ основного общего и среднего общего образования, обеспечивающих углубленное изучение отдельных учебных предметов;

- образовательная деятельность по дополнительным образовательным программам различной направленности.

Дополнительные общеобразовательные программы могут иметь следующие направленности: техническую; физкультурно-спортивную; художественную; туристско-краеведческую; социально-педагогическую; естественно-научную;

- занятия в группах продленного дня;

- организация питания;

- организация охраны здоровья обучающихся (за исключением оказания первичной медико-санитарной помощи, прохождения периодических медицинских осмотров и диспансеризации);

- организация социально-психологического тестирования обучающихся.

МБОУ «Крутоярская СОШ» вправе осуществлять образовательную деятельность за счет средств физических или юридических лиц по договорам об оказании платных образовательных услуг [22, с. 182]. Доход от оказания платных образовательных услуг используется МБОУ «Крутоярская СОШ» в соответствии с уставными целями.

Обучение в МБОУ «Крутоярская СОШ» в объеме обязательных государственных общеобразовательных стандартов является бесплатным.

Далее перейдем к рассмотрению структуры и функций отдела бухгалтерии, которая выполняет также функции финансового отдела.

Структура бухгалтерии представлена в приложении А.

Рассмотрев структуру бухгалтерии МБОУ «Крутоярская СОШ», следует отметить, что ответственным за организацию бухгалтерского учета в школе является главный бухгалтер, который подчиняется непосредственно директору МБОУ «Крутоярская СОШ» [23, с. 61].

Для бюджетных учреждений установлен единый порядок ведения бюджетного учета. Бюджетный учет в МБОУ «Крутоярская СОШ»осуществляется в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом «О бухгалтерском учете», иными нормативными правовыми актами Российской Федерации и Инструкцией по бухгалтерскому учёту [2, 7].

Государственная учетная политика реализуется через:

- план счетов бюджетного учета;

- порядок отражения операций по исполнению бюджетов и кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

- перечень типовых корреспонденций счетов бюджетного учета;

- иные вопросы организации бюджетного учета.

Все хозяйственные операции, проводимые учреждениями, оформляются первичными документами.

Для ведения бюджетного учета в МБОУ «Крутоярская СОШ» применяются регистры, содержащие обязательные реквизиты и показатели. Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются финансовым органом.

Данные проверенных и принятых к учету первичных учетных документов МБОУ «Крутоярская СОШ»систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету «Касса»;

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

- Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга.

Записи в журналы операций МБОУ «Крутоярская СОШ» осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером МБОУ «Крутоярская СОШ», составившим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, МБОУ «Крутоярская СОШ» подбирает в хронологическом порядке и сшивает. При незначительном количестве документов МБОУ «Крутоярская СОШ» брошюровку производит за несколько месяцев в одну папку (дело). На обложке МБОУ «Крутоярская СОШ» указывает: наименование учреждения (органа казначейства, финансового органа); название и порядковый номер папки (дела); отчетный период — год и месяц; начальный и последний номера журналов операций; количество листов в папке (деле).

В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководителем МБОУ «Крутоярская СОШ» назначается приказом комиссия по расследованию причин их пропажи или уничтожения.

Инвентаризация имущества, финансовых активов и обязательств проводится МБОУ «Крутоярская СОШ» в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

Таким образом, рассмотрев организационно-экономическую структуру МБОУ «Крутоярская СОШ», следует отметить, что школа является унитарной некоммерческой организацией, основной целью которой является образовательная деятельность по образовательным программам начального общего, основного общего и среднего общего образования. МБОУ «Крутоярская СОШ» имеет определенную организационно-экономическую структуру и единый порядок ведения бюджетного учета.

2.2 Анализ организации планирования доходов и расходов МБОУ «Крутоярская СОШ»

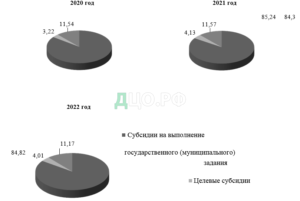

Проанализируем источники финансирования деятельности МБОУ «Крутоярская СОШ» за период 2020-2022 годы (таблица 1).

Анализ данных таблицы 1 позволяет сделать вывод о том, что наибольшим удельным вес обладают показатели субсидий на выполнение государственного (муниципального) задания, составляющий в 2020-2022 годах соответственно 85,24%, 84,30%, 84,82%. Данный факт обусловлен осуществлением финансирования нормативных затрат на содержание имущества и коммунальные услуги за счет исследуемого показателя.

Таблица 1 – Источники финансирования деятельности МБОУ «Крутоярская СОШ» за период 2020-2022 гг.

| Наименование показателя | Годы | |||||

| 2020 | 2021 | 2022 | ||||

| Факт. знач., руб. | Удел. вес, % | Факт. знач., руб. | Удел. вес, % | Факт. знач., руб. | Удел. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Субсидии на выполнение государственного (муниципального) задания | 23412650 | 85,24 | 22892223,42 | 84,30 | 23830090 | 84,82 |

| Целевые субсидии | 885100 | 3,22 | 1122573,26 | 4,13 | 1127524,88 | 4,01 |

| Бюджетные инвестиции | — | — | — | — | — | — |

| Оказание платных услуг (выполнение работ) и иной, приносящей доход деятельности | 3170980,9 | 11,54 | 3142950 | 11,57 | 3136500 | 11,17 |

| Итого по всем показателям: | 27468730,9 | 100 | 27157746,68 | 100 | 28094114,88 | 100 |

Следующим по величине в структуре общих поступлений в бюджет МБОУ «Крутоярская СОШ» показателем является значение суммы дохода от оказания платных услуг (выполнения работ) и иной, приносящий доход деятельности. Так, в 2020 году поступления от данного источника составили 11,54% в общей структуре финансовых поступлений учреждения, в 2021 году — 11,57%, в 2022 году – 11,17%.

Наименьшее значение удельного веса имеет показатель целевых субсидий, утвержденных Правительством Челябинской области и направленных на проведение модернизации системы общего образования. В 2020-2022 годах соответственно среди источников финансирования МБОУ «Крутоярская СОШ» данный показатель составил 3,22%, 4,13% и 4,01%.

Следует отметить, что в исследуемом периоде отсутствуют бюджетные инвестиции, а также произошло уменьшение их доли в структуре источников финансирования деятельности МБОУ «Крутоярская СОШ» и, соответственно, сокращение суммы поступлений от оказания платных услуг (выполнения работ) и иной, приносящей доход деятельности, что, в первую очередь, обосновано некоммерческим характером организации.

Для наглядности представим структуру источников финансирования деятельности МБОУ «Крутоярская СОШ» за период 2020-2022 годы в виде диаграмм на рисунке 3.

Рисунок 3 – Структура источников финансирования деятельности МБОУ «Крутоярская СОШ» за период 2020-2022 гг.

Наряду с анализом источников финансирования деятельности МБОУ «Крутоярская СОШ» за период 2020-2022 годы целесообразно оценить расходы учреждения с целью определения степени покрытия их средства от поступлений в бюджет организации, в частности, статьи затрат субсидий на выполнение государственного (муниципального) задания и целевых субсидий (таблица 2).

Таблица 2 – Расходы учреждения МБОУ «Крутоярская СОШ» за период 2020-2022 гг. по источникам выплат

| Показатели | Годы | Изменение | ||||||

| 2020 | 2021 | 2022 | 2021 / 2020 | 2022 / 2021 | ||||

| Абс. изм. (+/-) | Темп приро ста, % | Абс. изм. (+/-) | Темп прирос та, % | |||||

| 1. Субсидии на выполнение государственного (муниципального) задания | ||||||||

| Оплата труда и начисления на выплаты по оплате труда | 16939000 | 16801023 | 18057600 | -137977 | 99,19 | 1256577 | 107,48 | |

| Оплата работ, услуг | 3738179,1 4 | 3776081,52 | 3477690 | 37902,38 | 101,01 | — 298391,52 | 92,1 | |

| Прочие расходы/Уплата налогов, сборов и иных платежей | 2357050/0 | 0/2315274 | 0/2294800 | -41776 | 98,2 | -20474 | 99,12 | |

| Поступления нефинансовых активов | 378420,86 | 0 | 0 | -378420,86 | 0 | — | — | |

| 2. Целевые субсидии | ||||||||

| Оплата труда и начисления на выплаты по оплате труда | 709600 | 755550,4 | 933700 | 45950,4 | 106,48 | 178149,6 | 123,58 | |

| Социальные иные выплаты населению | 0 | 27772,94 | 11800 | 27772,94 | — | — 15972,94 | 42,49 | |

| Оплата работ, услуг | 175500 | 339249,92 | 182024,88 | 163749,92 | 19,3 | — 157225,04 | 53,66 | |

Результаты анализа данных таблицы 2 позволяют заключить, что особо устойчивой является тенденция увеличения расходов в 2022 г., в частности, повышение уровня выплат по показателю «Оплата труда и начисления на выплаты по оплате труда», что обусловлено повышением заработной платы работников учреждения. Сокращением суммы затрат характеризуется оплата работ и услуг, что связано со снижением расходов на содержание имущества.

Аналогично произведем анализ статей затрат по поступлениям от оказания услуг (выполнения работ) на платной основе и иной приносящей доход деятельности.

Таблица 3 – Расходы по поступлениям от оказания услуг (выполнения работ) на платной основе и иной приносящей доход деятельности за период 2021-2022 гг.

| Показатели | Годы | Изменение | |||||

| 2020 | 2021 | 2022 | 2021 – 2020 г.г. | 2022 – 2021 г.г. | |||

| Абс. изм. (+/-) | Темп прироста, % | Абс. изм. (+/-) | Темп прироста , % | ||||

| Оплата труда и начисления на выплаты по оплате труда | 2200000 | 1663939,02 | 1724395,8 | — 56060,9 8 | 75,63 | 60456,78 | 103,63 |

| Социальные иные выплаты населению | 0 | 18246 | 20000 | 18246 | — | 1754 | 109,61 |

| Прочие расходы/Уплата налогов, сборов и иных платежей | 0/0 | 0/39100 | 0/9000 | 39100 | — | -30100 | 23,02 |

| Оплата работ, услуг | 617980,9 | 1446604 | 1431686,34 | 828623,1 | 234,09 | — 14917,66 | 98,97 |

| Прочие расходы | 2000 | 0 | 0 | -2000 | — | — | — |

| Поступление нефинансовых активов | 384854,59 | 0 | 11665 | — 384854,5 9 | — | 11665 | — |

Согласно данным таблицы 3, среди затрат поступлений от оказания услуг (выполнения работ) на платной основе и иной приносящей доход деятельности также тенденцию роста имеют расходы на оплату труда и начисления на выплаты по оплате труда.

Приведенные в таблицах 2 и 3 данные позволяют сделать вывод о том, что значительную долю в сумме расходов МБОУ «Крутоярская СОШ» занимают расходы на оплату труда персонала, что обусловливает целесообразность анализа алгоритма формирования расходов по данной статье.

Фонд оплаты труда персонала МБОУ «Крутоярская СОШ» планируется в зависимости от пределов объема средств, предназначенных для расходов организации на анализируемый период определенных в соответствии с региональным нормативом подушевого финансирования, при этом учитываются особенности образовательных программ, реализующихся в учебном учреждении, их эффективность, численность обучающихся с отражением соответствующих сведений в бюджетной смете.

Основные составляющие структуры дохода персонала МБОУ «Крутоярская СОШ» представлены на рисунке 4.

Рисунок 4 — Основные составляющие структуры дохода персонала МБОУ «Крутоярская СОШ»

Таким образом, посредством тарифных ставок выражается цена рабочей силы в нормальных условиях ее применения, использование доплат и компенсаций осуществляется с целью возмещения повышенных затрат труда, предназначение надбавок премий заключается в стимулировании личных достижений педагогов.

Совокупность всех групп затрат, предназначенных для оплаты труда работников, составляет фонд оплаты труда персонала организации (ФОТ), состоящий двух частей:

— базовая часть (сумма заработной платы, начисленной за выполняемую работу (фактически отработанное время), в соответствии с тарифными ставками и должностными окладами);

— стимулирующая часть (комплекс выплат, связанных с надбавками и доплатами, включая оплату ежегодных дополнительных отпусков).

Следует учитывать, что за счет базовой части ФОТ персонала МБОУ «Крутоярская СОШ», включающей выплаты за все виды аудиторной деятельности в течение учебного процесса, обеспечивается гарантированная оплата труда педагогических работников на основании количества проводимых ими учебных занятий (учебных часов) и численности обучающихся.

Определение суммы гарантированной оплаты труда работников МБОУ «Крутоярская СОШ» (ФОТп) предусматривает введение условной единицы «стоимость 1 ученико-часа» в качестве основы расчета цены трудозатрат педагогов.

Проанализируем процесс планирования ФОТ педагогических работников МБОУ «Крутоярская СОШ» в зависимости от стоимости ученико-часа (Сту-ч), определяемой на основании базовой части ФОТ с вычетом суммы доплат за дополнительные виды работ (внеаудиторная деятельность) по формуле:

Сту-ч = (а1*в1 (+ФОТ а2* вп 2– + НВ) * 245 … + а11*в 11)*365 , (1)

где Сту-ч – стоимость ученико-часа;

365 – количество дней в году;

245 – среднее количество учебных дней в году;

ФОТп – базовая часть ФОТ педагогического персонала; НВ – доплаты за виды неаудиторной работы; а1 = количество учащихся первого класса и т.д.;

в1 = годовое количество часов согласно учебному плану в первом классе и т.д.

Прочие выплаты и начисления (премии и материальная помощь, выходное пособие, командировочные расходы) составляют сумму стимулирующей части Фот педагогических работников МБОУ «Крутоярская СОШ», расчет которой осуществляется на основании положения о премировании учреждения.

Таким образом, планирование суммы оплаты труда персонала МБОУ «Крутоярская СОШ», составляющей приоритетную долю в структуре расходов учреждения, реализуется в соответствии с приведенной методикой расчета и установленным алгоритмом.

На основании полученных данных целесообразно проанализировать соотношение доходов и расходов МБОУ «Крутоярская СОШ» за период 2020-2022 годы (таблица 4).

Таблица 4 – Соотношение поступлений и выплат по расходам МБОУ «Крутоярская СОШ» за период 2020-2022 гг.

| Наименование показателя | Годы | ||

| 2020 | 2021 | 2022 | |

| Поступления, руб. | 27468730,9 | 27157746,68 | 28094114,88 |

| Выплаты, руб. | 27502585,49 | 27182840,8 | 28154362,02 |

| Дефицит/профицит | -33854,59 | -25094,12 | -60247,14 |

Таким образом, результаты расчетов, представленные в таблице 4, позволяют сделать вывод о возможности неэффективного планирования доходов и расходов МБОУ «Крутоярская СОШ», что подтверждается дефицитом бюджета учреждения в течение исследуемого периода (рисунок 5).

Рисунок 5 – Диаграмма соотношения поступлений и выплат по расходам МБОУ «Крутоярская СОШ» за период 2020-2022 гг.

Однако необходимо учитывать вероятность реализации комплекса экономических, социальных и политических факторов, оказывающих существенное влияние на финансово-хозяйственную деятельность МБОУ «Крутоярская СОШ». Данный факт обусловил актуальность проведения анализа результативности использования бюджетных и внебюджетных средств объекта исследования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.