Страницы: 1 2

Глава 2. Исследование влияния и последствий экономических санкций для развития экономики России на современном этапе

2.1. Анализ экономических санкций в отношении России

По состоянию на текущий момент Россия является лидером по числу наложенных санкций. В общей сложности на страну наложено более 5500 санкционных мер. Экономика России испытывает давление, но мало кто ожидает, что новые санкции окажутся эффективнее предыдущих. И это возобновляет давние вопросы о том, действительно ли санкции так хороши, как кажется.

Российская экономика прошла через различные фазы после распада Советского Союза в начале 1990-х гг.: первоначальная шоковая терапия, которая привела к жестокой рецессии и завершилась финансовым кризисом в 1998 г.; сильное восстановление в первом десятилетии 21-го века на фоне бурного роста экспорта нефти и газа; и недавний период стагнации, поскольку сказалась неспособность диверсифицировать экономику.

После роста в среднем на 7% в год в течение десятилетия, предшествовавшего глобальному финансовому краху 2008 г., российская экономика росла всего на 2% в год в течение трех лет, предшествовавших пандемии. Но Россия по-прежнему богата природными ресурсами и человеческим капиталом. Доктор Хольгер Шмидинг, главный экономист инвестиционного банка «Berenberg» сказал, что Россия является крупной военной державой и производителем энергии, но не является важным рынком для большинства стран. Германия, например, экспортирует в Польшу гораздо больше, чем в Россию.

На наш взгляд, есть ряд причин, по которым санкционная победа Запада выглядит маловероятной.

Во-первых, с 2014 г. существенно изменилась конъюнктура российского продовольственного рынка. Западный импорт мяса, фруктов, овощей и молочных продуктов был запрещен после введения санкций.

Во-вторых, самодостаточность сопровождалась попыткой диверсификации с преднамеренным поворотом политики в сторону Китая. Соглашение с Пекином – снова в 2014 г. – проложило путь к строительству «Силы Сибири» – газопровода, соединяющего две страны, который открылся в 2019 г. Китай является второй по величине экономикой в мире, и его высокий спрос на энергоносители стал одним из факторов, приведших к росту мировых цен на энергоносители за последний год. Запущен проект «Сила Сибири-2».

В-третьих, Россия использовала деньги, полученные от экспорта нефти и газа, для создания существенной финансовой защиты. Москва располагает валютными резервами в размере около 650 млрд долл. и, по международным стандартам, имеет чрезвычайно низкий уровень государственного долга. В то время как из-за пандемии отношение государственного долга Великобритании к ВВП превысило 100%, в России оно составляет менее 20%. Эта финансовая мощь вполне может ослабить одно из видов оружия, которое Запад намерен применить в ответ на кризис в Украине: запрет России выпускать или торговать своим суверенным долгом в Лондоне и Нью-Йорке.

Объем облигаций, которые России необходимо продать, относительно невелик, и только 10% от общего объема было куплено нерезидентами в прошлом году. Наконец, Россия вводит контрсанкции в ответ за западные. Россия обеспечивает 40% нефти и угля ЕС и 20% его газа. Это крупнейший в мире экспортер удобрений и палладия, важнейшего компонента для автомобильной промышленности, поскольку он необходим для производства каталитических нейтрализаторов.

Установление цены на газ, прямо привязанной к курсу рубля, поможет хотя бы частично снизить волатильность рубля и помешать его резким обвалам, а также сможет защитить от санкций некоторые российские банки. Узаконен параллельный импорт, который очень распространен в мире, т.к. он, как показывает практика, способствует конкуренции, снижению цен, а также позволяет потребителям приобрести иностранные товары в более сжатые сроки. Ведущий немецкий аналитический центр делает выводы, что прекращение экспорта газа приведет к снижению российского ВВП на 3%, в то время как прекращение экспорта нефти приведет к падению на 1,2%, тогда как западные страны могли бы получать энергию из других источников, сокращение поставок неизбежно привело бы к росту цен на нефть и газ.

«Forbes» предложил международным экспертам оценить эффективность санкций по 10-балльной шкале. Список отсортирован по среднему баллу по экспертным оценкам, а при равенстве этого показателя – по количеству экспертов, считающих санкцию более действенной (см. таблицу).

Таблица 2.1 — Рейтинг наиболее значимых для РФ санкций в 2022 году

| РЕЙТИНГ | САНКЦИОННАЯ МЕРА |

| 1 | Замораживание активов Центробанка РФ. |

| 2 | Эмбарго на покупку в России нефти и газа. |

| 3 | Бойкот со стороны лидеров мирового рынка морских контейнерных перевозок («Maersk», «MSC» и «CMA CGM», «Hapag-Lloyd», «Osean Network Express», «Yang Ming»). |

| 4 | Авиационные санкции – закрытие воздушного пространства и выход «Boeing», «Airbus». |

| 5 | Отключение от SWIFT семи русских банков. |

| 6 | Конфискация зарубежных активов, принадлежащих России и российским олигархам. |

| 7 | Бойкот со стороны производителей компьютеров и комплектующих к ним («Apple», «AMD», «Dell», «HP», «Intel», «Lenovo»). |

| 8 | Прекращение работы платежных систем (VISA, Master Card, Pay Pal, Apple Pay, Google Pay). |

| 9 | Бойкот со стороны мировых лидеров авторынка («Volkswagen», «General Motors», «Mercedes-Benz», «Toyota», «Volvo», «BMW», «Mitsubishi», «Ford», Porsche, «Renault», «Daimler Truck AG», «Harley Davidson», «Honda», «Jaguar») |

| 10 | Бойкот со стороны изготовителей программного обеспечения («Microsoft», «Oracle», «Adobe», «Autodesk»). |

Экономика постепенно адаптируется к санкциям, и достаточно сложно отделить их воздействие от влияния других факторов. По нашему мнению, это негативный эффект, в основном он заключается в секторальном ограничении инвестиций в ВПК и нефтегазовый сектор. Единого мнения относительно сложившейся ситуации и ее дальнейшего развития не существует. Одни эксперты считают, что вводимые против России санкции неминуемо приведут к экономическому кризису или даже к краху самой страны, другие утверждают, что возникшая ситуация позволит России проявить свой скрытый потенциал и стать сильным государством.

2.2. Оценка степени влияния санкций на динамику ключевых макроэкономических показателей России

Коммерческие или торговые санкции являются самыми массовыми. Они нацелены на свержение России с международного рынка путем запрета на импорт и экспорт различных товаров и ус

луг, то есть наложения полного или частичного эмбарго, а также прекращения технического обслуживания в попытках затормозить развитие страны и экономики в частности. Так как наша страна до сих пор является зависимой от экспорта сырья, объявленные санкции странами Евросоюза являются серьезным испытанием для экономики России, потому что вводятся запреты на экспорт сырья и импорт готовой продукции. На банковскую систему больше воздействуют финансовые санкции, которые ограничивают возможности отечественных банков на международном рынке, и, как следствие, локализовали возможность граждан РФ участвовать и работать на мировых финансовых рынках.

Отключение семи Российских банков от системы SWIFT 12 марта 2022 г. лишило данные банки оперативной возможности как отправлять деньги за границу, так и получать их оттуда. В список попали следующие банки: ВТБ, Россия, Открытие, Новикомбанк, Промсвязьбанк, Совкомбанк, ВЭБ.РФ. Данная система SWIFT позволяет финансовым учреждениям во всем мире отправлять и получать информацию о финансовых операциях в безопасной, стандартизированной и надежной форме.

Таким образом, отключенный от SWIFT банк не в состоянии выполнять в полной мере свои функции по обеспечению международных банковских операций. Следовательно, его трансграничность сводится к локальности, ограниченной рамками территории Российской Федерации. Поэтому 30-летний процесс глобализации финансовых рынков и расширение географии банковского бизнеса российскими банками, в т. ч. банками с государственным участием окончен. И в первую очередь, доступ к европейским рынкам капитала был закрыт государственным банкам, а следовательно, всему кругу клиентов, как юридических, так и физических лиц санкционного банка.

Однако отключение от данной системы никак не повлияло на операции внутри страны, все платежи и переводы внутри страны не пострадали и проводятся в прежнем режиме, привычном для клиентов. Таким образом, в зоне риска оказались компании, которые вели свой бизнес за рубежом или работали на импортном оборудовании или сырье. К системе SWIFT подключаются не страны целиком, а каждый банк в отдельности, и каждый банк платит взносы за участие в данной системе, поэтому «половинчатое» отключение части российских банков от SWIFT привело к перестройке логистики в организации переводов для госбанков и госкомпаний .

В отдельных странах, в том числе уже и в России, организованы собственные системы внутренних коммуникаций между банками. Отключение российских банков не отменяет других каналов связи внутри страны, например, по СПФС (Система передачи финансовых сообщений Банка России) и с международным банковским сообществом по CIPS (CrossBorder Interbank Payment System).

Единственной проблемой сейчас является ограниченное количество банков, подключенных к системам по всему миру. Поэтому Банк России организовал для иностранных и российских юридических лиц две возможности подключения к СПФС: прямое подключение и подключение через «сервис-бюро». Подключение для клиентов с использованием организациипартнера позволяет клиентам исключить затраты на интеграцию с Банком России и работать по уже существующим каналам связи, включая системы «банкклиент» и другие иностранные системы .

Отключение карт Visa и Mastercard, выпущенных российскими банками за границей РФ, и невозможность использования карт, эмитированных национальной платежной системы «МИР» в странах Евросоюза и в США, тоже имеет свои последствия. Впервые наша банковская система столкнулась с санкциями 17 марта 2014 г., и с тех пор перечень ограничительных мер «недружественных» стран неумолимо расширяется в попытках все больше

повлиять на нашу экономику и банковский сектор. Данный санкционный аспект, на наш взгляд, имеет косвенное влияние на банковскую систему России. Так, еще в 2015 г. Visa и Mastercard перевели свои процессинговые и клиринговые центры в Россию, что позволило россиянам без финансовых потрясений перейти со срочных карт, выпущенных платежными системами Visa и Mastercard, на бессрочные. Также к последствиям санкций можно отнести беспрецедентное по уровню повышение ключевой ставки на 10,5 п.п. (с 9,5 % годовых до 20,0 % годовых 28.02.2022) (рис. 2.2).

Рисунок 2.2 — Ключевая ставка Банка России и инфляция

На графике Центрального Банка можно проследить изменение ключевой ставки ЦБ РФ и инфляции после начала введения экономических санкций в отношении России. Так, мы видим, с начала 2022 г. резко выросла ключевая ставка, которая «подтянула» за собой и инфляционные ожидания, а следовательно, и саму инфляцию. В результате, регулятору пришлось отказаться от таргетирования инфляции в 2022 г., и цель в 4 % — перенесена на 2023–2024 гг.

Данный «антикризисный», с точки зрения Центрального банка РФ, регуляторный маневр с целью недопущения обвала денежного рынка в стране привел к «замораживанию» экономики: увеличились ставки по ипотеке на 10 п.п. (до 16– 17 % годовых), выросли процентные ставки по кредитам для реального бизнеса (малых предприятий и ИП) на 7 п.п. (до 25 % годовых и выше).

Сейчас, в апреле 2022 г., мы уже видим первые шаги Центрального банка по восстановлению в прежнее русло регуляторных позиций и началу снижения ключевой ставки, которое, на наш взгляд, растянется на весь 2022 г., с таргетом на уровень 2020 г. — 4,0–4,5 % в год. Одновременно банки повысили ставки и по вкладам на краткосрочной основе на сроки не более 3–6 месяцев. Данный шаг, скорее всего, был организован регулятором, чтобы прекратить отток реальных денег и валюты из банковской системы. В результате за первую неделю повышения ставок по вкладам граждане вернули деньги в коммерческие банки и краткосрочно стабилизировали банковскую систему, что позволило смягчить удар от международных санкций.

Таким образом, такой не очень популярный в либеральных кругах маневр позволил сохранить запас капитала и ликвидности банковской системы для бесперебойной работы в краткосрочной перспективе. В связи с агнозией и отсутствием оперативной информации от официальных источников о целях своих действий, а также из-за финансовой безграмотности большей части работоспособного населения, граждане, основываясь на опыте кризисов прошлых лет, принялись избавляться от национальной валюты и переводить ее в иностранные: доллар и евро. Данный «перекос» на рынке привел к росту курса доллара и евро с начала февраля 2022 г. Доллар доходил до отметки выше 120 рублей, а евро выше 130. Это сразу дало толчок для недобросовестных предпринимателей: так, DNS уже 25 марта 2022 г. поднял цену на 30 % (это только официальная информация, по факту скорее всего больше).

В совокупности, все озвученные выше экономические санкции нанесли сильный удар российской экономике, они ограничили торговые связи и перерезали многие логистические пути, вследствие чего доходы от экспорта снизились, и резко начала расти инфляция. Для стабилизации ситуации необходим поиск новых торговых партнеров и выстраивание новых транспортных цепочек.

Выявлены следующие последствия высокой ключевой процентной ставки в период структурных изменений в стране в условиях беспрецедентного объема действующих международных санкций:

1) высокие ставки по кредитам, которые предприятия малого и среднего бизнеса не имеют возможности оплачивать за счет текущего бизнеса;

2) высокие ставки по банковским депозитам, которые банки не имеют возможности выплачивать за счет текущей доходности;

3) замедление экономики производства из-за высоких ставок по кредитам;

4) снижение покупательной способности из-за «замораживания» экономики;

5) рост и поддержание инфляции за счет инфляционных ожиданий, которые спровоцированы ростом ключевой процентной ставки ЦБ РФ и «замораживанием» экономики.

Как можно увидеть из анализа, не все последствия международных санкций губительны, но все имеют негативные для экономики последствия. Одновременно для банковской системы многие ограничения явились стимулом для совершенствования национальной платежной системы и системы передачи финансовых сообщений ЦБ РФ. Так, на начальном этапе развития всех этих событий Правительство России отрицало негативное влияние международных экономических санкций на развитие и деятельность банковской системы страны.

В данный момент ЦБ РФ признает, что санкционная политика мешает международному сотрудничеству банков на рынке путем перекрытия доступа отечественных банков на международный рынок и полноценному осуществлению деятельности, что влечет ухудшение финансового состояния кредиторов и заемщиков. «Влияние этих обстоятельств на состояние отдельных банков и на банковский сектор в целом является ограниченно негативным», считают в Банке России.

Экономическая и политическая борьба угрожает развитию банковской системы России. Нужно найти такой путь регулирования, который обезопасит банковский сектор, что является основной концепцией развития данной отрасли финансовой системы.

Для максимальной эффективности развития данной концепции считаем необходимым сотрудничество и финансовую поддержку государства коммерческих банков, финансовая помощь в виде субсидий или государственных и муниципальных программ поддержки мелким и средним предприятиям для повышения их конкурентоспособности на внутреннем рынке и выхода на торговый рынок наравне с крупными (по типу X5, М.Видео, МакДональдс, ИКЕА и т.п.), тогда у всех участников рынка будет стимул к совершенствованию и настоящему импортозамещению товаров и продуктов иностранного производства отечественными товарами и услугами и привлечению большего числа клиентов, что будет развивать всю экономику страны.

В условиях кризиса и отрезанности российских банков от европейского и американского финансовых рынков им дается шанс развиваться внутри страны и искать новые выходы на азиатские рынки. Это сложный путь, но, на наш взгляд, он укрепит внутреннюю финансовую структуру и сделает всех участников рынка универсальными контрагентами, способными эффективно работать на всех площадках мира. Для этого необходимо со стороны государства поддерживать развитие всех форм бизнеса, что позволит юридическим лицам вкладывать деньги в российские банки, а банкам использовать эти деньги на развитие российской экономики. Таким образом, качественно будет работать банковский мультипликатор, будет идти развитие производства. Все это должно начаться с Центрального банка РФ, который несмотря на потерю активов в иностранных банках, должен поддержать коммерческие банки, которые в свою очередь занимаются кредитованием предприятий под льготные проценты, а государство — вводить льготы по налогам для развивающихся фирм. Правильнее, если льготы по налогам будут связаны с налогом на прибыль. В совокупности это все поможет развить сферу производства и укрепить экономику, тем самым снизить инфляцию и укрепить российский рубль.

Исходя из этого не сложно догадаться, что укрепление рубля параллельно развивает банковскую систему и совершенствует ее, что является фундаментом для дальнейшего развития банковской сферы. К тому же сфер для совершенствования в банковском секторе еще достаточно. В условиях высокой ключевой ставки наравне с положительным эффектом снижения инфляции стоит проблема банкротства и роста безработицы, за счет увеличения ставок по кредитам и тем самым делая банковский кредит неподъемным для малого и среднего бизнеса. Ограниченность финансовых ресурсов перекрывает им путь к кредитованию в условиях кризиса, что влечет разорение и банкротство.

Рисунок 2.3 — Число зарегистрированных исков о банкротстве юридических и физических лиц, 2014–2021 гг.

В 2020 г. на одну открытую компанию приходилось 2,3 прекративших свою деятельность юридических лица (годом ранее это соотношение составляло 2,1, а в 2018 г. — 1,8). Проанализировав данные графика и информацию, предоставленную Федресурсом, можно за метить, что с годами количество банкротств лишь растет. Данную проблему российской экономики можно решить следующим образом: ЦБ РФ за счет снижения ключевой ставки процента позволит коммерческим банкам выдавать кредиты на развитие малого и среднего бизнеса под более низкие процентные ставки, следовательно, у бизнеса будут деньги на выплату кредита, а для банка это главный источник прибыли, и так как льготные проценты привлекут больше людей, то доход банка начнет увеличиваться, а экономика крепнуть за счет увеличения производства и независимости от внешнего давления санкциями.

Независимость экономики подарит независимость банковскому сектору и даст ему возможность к развитию и совершенствованию. Внешнее экономическое и политическое давление замедляет инновационное и цифровое развитие банковского сектора, тормозит и откатывает его назад из-за невозможности пользоваться технологиями коллективного Запада. В данных условиях лишь разработка своих собственных инноваций и поддержка банков в развитии производства будут залогом успеха. Банки и деньги неразрывно связаны, как развитие и технологии, то есть банки являются одним из основных инструментов развития наравне с технологиями. Банки обладают деньгами и поэтому способны финансово помочь развитию и при этом сами могут идти в ногу с прогрессом.

Необходимое сочетание грамотного управления, денег и технологий может вывести Россию на высокий уровень развитости, так как все ресурсы в стране для этого есть, нужно лишь правильно использовать их. Концепция развития является результатом процесса стратегического планирования, и она основывается на следующих ключевых элементах: бизнес-среде, стратегических целях и потребностях рынка. Данная тема очень актуальна для изучения в условиях постоянно расширяющегося количества санкционных мер стран НАТО и Евросоюза, с целью дестабилизации экономики и банковского сектора в том числе, относительно внешней политики Российской Федерации в отношении Украины и проведения на ее территории специальной военной операции.

Санкции вводятся на протяжении восьми лет, и особенно остро они начали влиять в феврале 2022 г. в связи со сложившейся политикой. В ходе анализа отмечено, что банковский сектор проявил устойчивость и смог адаптироваться к мерам Запада. Но рядом с положительными чертами противодействия санкциям есть и отрицательные, а именно: снижения доходов государства от экспорта, заморозка активов многих банков, которые хранили их в иностранных банках. Для сглаживания негативного влияния на развитие экономики нужно добиться единства в экономических и денежных процессах, с помощью грамотного управления банковской системой и адресной помощи со стороны государства секторам, подвергшимся наибольшему влиянию санкций, и не забывать про сопряженные сектора, зависимость которых от санкционной отрасли превышает 40 %. Необходимо разрабатывать планы развития и совершенствования с учетом происходящих событий с перспективой не менее 3–5 лет вперед.

В настоящее время отмечаем, что реализация программ импортозамещения базируется на основе развития ключевых, наукоемких отраслей промышленности с широкой государственной поддержкой. Целью такой политики является создание долгосрочной промышленно-технологической основы укрепления национального экономического суверенитета.

Необходимо сохранить этот вектор развития российской промышленности, так как в условиях высокого уровня импортозависимости ключевых отраслей при кризисных ситуациях возникает риск существенного замедления и возможной остановки промышленного производства. Так уже происходило в авиастроении, когда ряд иностранных поставщиков комплектующих для российских самолетов практически в одно и то же время отказались от выполнения уже заключенных контрактов, а также от дальнейшего сотрудничества. Учитывая высокую долю импортных комплектующих в перспективных российских самолетах МС-21, Ил-114-300, произошел перенос сроков реализации программ по их производству, потребовались значительные усилия по разработке отечественных аналогов импортных материалов и комплектующих.

Аналогичная ситуация возникала и в судостроительной отрасли, когда разрыв военно-технического сотрудничества с Украиной в 2014 году явился причиной приостановки строительства нескольких кораблей морской и океанской зоны для ВМФ России по причине отсутствия отечественных аналогов технологии производства морских газотурбинных двигателей .

Меры поддержки, предпринятые государством, позволили полностью заместить импорт из Украины авиационных и газотурбинных двигателей в интересах выполнения государственного оборонного заказа. Стимулирование спроса со стороны Минпромторга при реализации программ импортозамещения привело к значительному увеличению выпуска гражданского флота на российских судостроительных заводах. За 2019 год на отечественных верфях было построено 118 морских и речных судов, что на 4% больше, чем годом ранее.

Такие показатели в судостроении и других отраслях стали возможными в основном за счет активной поддержки государством программ импортозамещения. Общий объем средств, направленных на содействие импортозамещению, за период 2015-2018 годов составил около 1,6 трлн. руб. По данным Минпромторга России на период 2019-2022 годов в соответствии с Постановлением Правительства РФ от 28.01.2016 № 41 «Об утверждении Правил предоставления из федерального бюджета субсидий участникам промышленных кластеров на возмещение части затрат при реализации совместных проектов по производству промышленной продукции кластера в целях импортозамещения» выделено из федерального бюджета свыше 2,4 трлн. рублей. Эти и иные меры государственной поддержки реализации программ импортозамещения уже в настоящее время позволяют вернуться России в тройку мировых лидеров судостроения, обогнав Китай по тоннажу судостроения (860 тысяч CGT) (Российские судостроители заняли лидирующие позиции в мировом рейтинге, 2020) и демонстрировать восстановление экономического суверенитета .

Очевидно, что окончательную оценку итогов реализации программ импортозамещенния в России делать рано, т.к. программы продлены до 2024-2025 гг. и акцент будет смещен в сторону производства собственного сырья, материалов и комплектующих. Однако уже и сегодня можно констатировать то, что, несмотря на существующие проблемы в реализации программ импортозамещения в промышленности, следует признать их успешными для России.

2.3. Риски влияния экономических санкций для развития экономики России

Под риском в экономике принято понимать вероятность ущерба, определение его размера, поиск путей и способов избежать ошибок при решении каких-либо задач. На практике существует огромное количество рисков, с которыми предприятие сталкивается в процессе своего функционирования. Главным из них выступает производственный риск, касающийся непосредственного самого производства, разработок в научно-исследовательской сфере, конструкторских и технологических работ, а также при реализации продукции.

Сложившаяся в настоящее время ситуация в стране внесла и продолжает вносить корректировки в производственную деятельность предприятий. Это, соответственно, предопределяет направления изменений и форму реакции бизнеса на новые вызовы и угрозы.

На данный момент некоторые предприятия вынуждены приостановить производственный процесс в связи с отсутствием отдельных видов сырья и материалов, запчастей к оборудованию, закупки которых осуществлялись через зарубежных поставщиков. Это, в свою очередь, влечет простои рабочего времени, невыполнение плановых показателей деятельности, а в будущем периоде и потерю части прибыли. Сложившаяся ситуация приводит к торможению производственной деятельности предприятия и снижению производительности труда. Комплекс усугубившихся новых проблем существенным образом изменяет требования к процессам планирования и управления производственной деятельностью предприятия .

В научных публикациях имеется достаточное число работ, в которых рассматриваются вопросы управления финансовыми результатами предприятия. В сегодняшней неординарной обстановке необходимо адаптировать весть процесс управления предприятием, внести необходимые изменения в практику ведения управленческого учета и управленческой отчетности. В качестве примера такого рода нововведений в практику работы предприятий можно предложить использование алгоритма расчета зависимостей, позволяющих оценить критические уровни показателей финансово-хозяйственной деятельности экономических субъектов, что позволяет оперативно оценивать уровень риска и угроз формирования финансовых результатов .

Наличие возможностей оперативного управления всем процессом финансово-хозяйственной деятельности предприятия создаст необходимые предпосылки для более быстрой и адекватной адаптации их к изменяющимся рыночным условиям.

Применение новых управленческих механизмов позволит оперативно решать многие производственные задачи, налаживать новые каналы поставок сырья, комплектующих, полуфабрикатов, развивать существующие и выстраивать новые взаимосвязи с контрагентами. Это даст новый толчок в части использования процедур импортозамещения тех ресурсов, которые стали недоступны в настоящее время, а также непосредственно самим предприятиям включиться в процесс импортозамещения, налаживание которого в России началось с 2014 года и активно продолжается сейчас.

Перебои и задержки поставок сырья, снижение объемов реализации создают условия по невыполнению обязательств перед заказчиками, угрозу срыва контрактов. Более того, повышение издержек, которое неразрывно связано, в том числе с поиском новых поставщиков, предполагает рост цены реализации продукции, что негативно скажется на отношениях с контрагентами.

Одновременное воздействие совокупности всех факторов, вынужденное снижение объема производства и реализации продукции в условиях неопределенности напрямую связано с увеличившимися логистическими рисками, выразившимися в срывах поставок, прекращением их страхования и, соответственно, невозможностью перевозки грузов. Предприятия вынуждены искать новые способы доставки сырья и товаров, привлекать по возможности другие виды транспорта. При этом необходимо учесть, что перемещение товаров происходит не только между регионами внутри страны, но и между странами, а это уже связано с проблемами таможенного оформления грузов. В этой связи выстраивание новой логистической инфраструктуры и формирование путей безопасного и оптимального, с учетом требований ценообразования, перемещения товаров в настоящее время приобретает особую важность .

Нельзя не отметить также резкое повышение всех рисков предприятий, среди которых риск неплатежеспособности выходит на первый план. Снижение риска неплатежеспособности предприятий, который подразумевает нарушения сроков при погашении кредитов и займов, задержку платежей по заключенным контрактам и сделкам в отношении поставщиков и подрядчиков, позволит в целом повлиять также и на улучшение конечного финансового результата.

Ситуация, происходящая на рынке в настоящий момент, ярко показывает необходимость быстрого, своевременного реагирования на все изменения, способности принимать правильные, взвешенные управленческие решения, мониторинга поведения других участников и их общих тенденций. Текущая обстановка также дала понять, какое важное место в кризисное время могут оказать своевременно накопленные запасы сырья и готовой продукции. Но в случае их отсутствия, предприятие должно быстро принять решение, как минимизировать потери и сохранить выгодное положение на рынке.

Ярким примером, иллюстрирующим данную ситуацию, является проблема, с которой столкнулся рынок бумаги с момента введения санкций. Так, торможение производства, резкий рост цен и дефицит офисной бумаги были вызваны рядом причин, в результате которых производители не имели необходимого сырья для обеспечения полноценного производственного процесса с сохранением качества продукта. Однако, спустя небольшое количество времени ситуация стабилизировалась, были найдены новые поставщики. Несмотря на то, что выпускаемая продукция теперь имеет немного другой цвет (не ярко-белый) данный факт, наоборот, был преподнесен как конкурентное преимущество товара.

Как оказалось, новый отбеливатель не содержит хлора, поэтому продукция стала позиционироваться как продук «эко»-направленности. Производители так её и именуют – «экобумага». Несмотря на кажущийся на первый взгляд исключительно негативный эффект влияния санкций и реализации в практической деятельности всех рисков, ограничительные меры, тем не менее, способствовали снижению сильной зависимости от импорта и поиску повышения финансовых эффектов от экспорта. Конечно, для модернизации и развития процесса производства отечественным предприятиям в первую очередь необходимо зарубежное оборудование, аналогов которого в настоящее время в стране не существует.

Следовательно, для выхода из кризисной ситуации можно считать наличие положительного факта в виде антисанкционных мер принятие многочисленных федеральных, региональных и отраслевых нормативных актов для обеспечения мер реальной поддержки бизнеса со стороны государства. В течение последних нескольких месяцев на уровне Правительства РФ и всех отраслевых министерств и ведомств был принят ряд документов, направленных на осуществление всевозможных мер поддержки и защиты отечественных предприятий во всех сферах экономики. Можно назвать такие меры поддержки как: предоставление субсидий предприятиям, снижение налогового бремени, предоставление условий льготного кредитования и др.

Отметим, что в качестве финансовых мер поддержки малого и среднего бизнеса выступают льготные кредиты, кредитные каникулы для МСП. К нефинансовым мерам относятся: мораторий на проверки, изменение условий списания неустоек по госконтрактам, автоматическое продление лицензий, послабления в части сертификации продукции и другие аналогичные меры поддержки .

Таким образом, стоит отметить, что в период неопределенности предприятия столкнулись с большим количеством рисков, несущие в себе изменения во всех сферах деятельности, что влечет за собой ухудшение финансового состояния и финансовых результатов. Поэтому результатом наступления рисков, связанных с современной обстановкой в мире, является «чистка» рынка. Слабые игроки рыночной арены уходят, остаются сильные участники, готовые брать на себя ответственность за свой выбор, принимать взвешенные управленческие решения, искать альтернативы и новые возможности роста, что необходимо для минимизации финансовых потерь.

Глава 3. Проблемы развития экономики России в условиях санкций и пути их решения

3.1. Проблемы влияния экономических санкций для развития экономики России

Санкционные ограничения нанесли существенный ущерб российскому несырьевому неэнергетическому экспорту и потенциалу его роста. Расчеты показывают, что доля ННТ в общем экспорте товаров в недружественные страны в 2021 г. составляла лишь треть, тогда как в дружественные ‒ превышала 50%, а по некоторым и вовсе близка к 100%. Например, при поставках в Кувейт, Алжир, Иран, Мексику, Азербайджан, Египет и Узбекистан (см. рисунок ниже). Очевидное исключение – Китай, где в российском экспорте в последние годы значительно усилились позиции топливно-сырьевых товаров.

Рисунок 3.1 — Доля экспорта ННТ в общем экспорте товаров России (в среднем за период 2017-2021 гг., в %)

Прямой учет запретов и иных ограничений в отношении российского экспорта привел к значительному снижению расчетного потенциала увеличения экспорта несырьевых неэнергетических товаров России по сравнению с прежними оценками ВАВТ. Так, величина нереализованного экспортного потенциала России для всех стран с прямым учетом запретов и ограничений по состоянию на конец октября 2022 г. оказалась на 46% меньше, чем показатель, полученный на тех же данных, включая последний (октябрьский 2022 г.) ухудшенный прогноз МВФ по ВВП, но без прямого учета запретов и ограничений для России. Из-за резкого ухудшения условий торговли для России со странами санкционного лагеря расчетный объем нереализованного экспортного потенциала с ними сократился на 2/3. Снижение нереализованного потенциала российского экспорта ННТ отмечается и для стран, не применяющих антироссийские санкции, хотя и в существенно меньшей степени (примерно на 13%). В результате около 61% перспективного экспортного потенциала России по ННТ сосредоточено сегодня на дружественных рынках.

Таблица 3.1 — Изменение объема нереализованного потенциала российского экспорта ННТ в условиях санкционных ограничений, млн долларов

| Страны | Объем нереализованного экспортного потенциала без прямого учета санкций | Объем нереализованного экспортного потенциала с прямым учетом санкций | Снижение объема нереализованного экспортного потенциала при прямом учете санкций, % |

| Дружественные страны | 32760,9 | 28644,1 | -12,6 |

| Недружественные страны | 54978,0 | 18505,4 | -66,3 |

| Всего | 87738,9 | 47149,5 | -46,3 |

В разрезе аналитических товарных групп наибольшее снижение экспортного потенциала было зафиксировано, прежде всего, по металлам, драгкамням и изделиям из них (уменьшение суммарного потенциала на 13 млрд долларов), древесине и целлюлозно-бумажных изделиям (падение на 5,3 млрд долларов), химической продукции (минус 4,7 млрд долларов). В абсолютном и относительном выражении менее выражено сокращение экспортного потенциала по машинно-технической продукции и, особенно, по продовольствию. Такое распределение вполне предсказуемо, поскольку основные запреты и ограничения на экспорт из России пришлись на металлы, драгкамни, древесину и ряд позиций химической промышленности. Плюс в этих сегментах наиболее очевидны трудности с логистикой, страхованием, расчетами (см. таблицу ниже).

Таблица 3.2 — Изменение объема нереализованного потенциала российского экспорта ННТ в разрезе аналитических товарных групп, млн долларов

| Товарная группа | Средний объем экспорта в 2017-2021 гг. по методике ЦМТ | Потенциал без прямого учета санкций | Потенциал с прямым учетом санкций |

| Продовольственные товары и сельскохозяйственное сырье (кроме текстильного) | 26827,1 | 13545,9 | 12131,1 |

| Минеральные продукты | 93,5 | 34,9 | 22,3 |

| Продукция химической промышленности, каучук | 29021,4 | 14030,8 | 9343,7 |

| Кожевенное сырье, пушнина и изделия из них | 216,8 | 99,6 | 50,8 |

| Древесина и целлюлознобумажные изделия | 12589,7 | 9103,3 | 3824,9 |

| Текстиль, текстильные изделия и обувь | 1333,7 | 195,1 | 154,0 |

| Драгоценные камни, драгоценные металлы и изделия из них | 18825,1 | 7433,0 | 2015,9 |

| Металлы и изделия из них | 42696,6 | 22458,4 | 14842,3 |

| Машины, оборудование и транспортные средства | 20722,3 | 4965,2 | 4094,2 |

| Другие товары | 3192,4 | 1397,4 | 6703 |

| Неклассифицированная продукция | 20485,9 | — | — |

На топ-50 дружественных стран приходится 98% всего потенциала увеличения российского экспорта ННТ для данной группы государств. В перечне топ-50 дружественных стран представлены все 8 государств СНГ (Молдова не включена в список дружественных стран), 13 государств Азии, 11 государств Ближнего Востока (включая Турцию и Иран), 10 африканских и 6 латиноамериканских стран, а также 2 европейских страны (Сербия и Босния и Герцеговина).

Как в текущем экспорте, так и в экспортном потенциале лидирует Китай – на него в итоге по топ-50 приходится 22,6% нереализованного потенциала. В топ-10 стран дальнего зарубежья в данном перечне также входят Турция (11,1% нереализованного потенциала), Алжир (6,3%, практически все – зерновые), Египет (3,1%), Индия (1,9%), Иран (1,9%), Сербия (1,8%), Вьетнам (1,3%), Саудовская Аравия (1,2%), Бразилия (1,1%). Прочные позиции в потенциале российского экспорта ННТ в топ-50 дружественных стран занимают государства Содружества – 35,2%, что существенно больше доли СНГ в фактическом экспорте ННТ в 2021 г. – менее 22%. На страны ЕАЭС падает 26,2% (прежде всего Казахстан и Белоруссия), страны СНГ вне ЕАЭС – 9% (прежде всего Узбекистан и Азербайджан).

Кроме Китая и СНГ, по объему нереализованного потенциала российского экспорта ННТ выделаются следующие регионы: Ближний Восток – 18,4% (главным образом Турция, Иран, страны Персидского залива), Северная Африка – 10,8% (в первую очередь Алжир, Египет, Марокко), АСЕАН – 3,6%, Южная Азия – 2,9% (прежде всего Индия), Латинская Америка – 2,5% (прежде всего Бразилия и Мексика) (см. рисунок 3.2).

Рисунок 3.2 — Структура распределения нереализованного потенциала российского экспорта ННТ по странам и регионам, входящим в перечень топ-50 дружественных стран (всего 28 048 млн долларов, в % к итогу)

Наиболее высокие темпы прироста российского экспорта ННТ в среднесрочной перспективе – свыше 35-40% – против фактических среднегодовых объемов в 2017-2021 гг. будут характерны для 16 государств, входящих в топ-50 условно дружественных стран (см. рисунок ниже).

Рисунок 3.3 — Страны из перечня топ-50 с наибольшим расчетным приростом российского экспорта ННТ в среднесрочной перспективе к среднему уровню 2017-2021 гг. (в %)

В общем объеме нереализованного экспортного потенциала России по топ-50 условно дружественным странам почти четверть (24,6%) приходится на продукцию АПК и 14,3% – на продукцию высокого передела.

Среди 15 стран с наибольшим потенциалом российского экспорта продукции АПК присутствуют Китай, 5 государств СНГ (Белоруссия, Казахстан, Узбекистан, Азербайджан, Таджикистан – по мере убывания потенциала), 5 ближневосточных государств (Иран, Турция, Ирак, Саудовская Аравия, Кувейт), 3 государства Северной Африки (Алжир, Марокко, Египет) и Бразилия. В целом очень значительный потенциал экспорта продукции АПК сосредоточен в исламском мире. Для многих стран расчеты показывают возможное увеличение российского экспорта продовольствия в разы.

Рисунок 3.4 — Страны из перечня топ-50 с кратным приростом российского экспорта продукции АПК в среднесрочной перспективе к среднему уровню 2017-2021 гг. (в разах)

В плане экспортного потенциала по продукции высокого передела лидируют страны СНГ – только на Казахстан и Белоруссию приходится соответственно 29,8% и 11,1% суммарного потенциала по топ-50 дружественным странам. Еще 7,3% потенциала падает на остальные страны СНГ. То есть почти половина (48,2%) потенциала по высокому переделу сосредоточена в странах СНГ. Из стран дальнего зарубежья наибольший потенциал российского экспорта продукции высокого передела имеется на рынках Китая (11,7% от общего итога по топ-50), Турции (10,1%), Ирана (2,6%), Сербии (2,5%), Израиля (1,8%), Алжира (1,8%), Саудовской Аравии (1,8%), Египта (1,6%). Важный торгово-политический результат проведенных расчетов заключается в том, что львиная часть экспортного потенциала России по ННТ по кругу дружественных стран приходится на вероятных партнеров Российской Федерации по Большому евразийскому партнерству. Это восемь стран СНГ и ЕАЭС, а также еще 21 страна дальнего зарубежья, имеющая договоренности с ЕАЭС, участвующая в ШОС или АСЕАН. Всего на указанные 29 стран приходится свыше 84% суммарного нереализованного потенциала российского экспорта ННТ по всему кругу дружественных стран. В том числе страны СНГ обеспечивают 34,4% нереализованного потенциала, государства дальнего зарубежья, тяготеющие к евразийским построениям, покрывают 49,75%.

3.2. Направления минимизации влияния экономических санкций для развития экономики России

С середины 2014 г. РФ временно утратила стратегическую инициативу во внутреннем целеполагании и сконцентрировалась на отражении внешних атак, реагировании на проблемы, создаваемые внешним миром. Первой и самой актуальной задачей стало импортозамещение. Оказалось, что не только гражданский сектор экономики зависим от импорта поставок товаров и технологий, но и ОПК делает ключевые закупки у недружественных государств. В результате в 2015 г. были приняты планы по импортозамещению для 22 отраслей промышленности, что номинально означало новую индустриализацию национальной экономики. Подобные планы были разработаны также в сфере обеспечения безопасности и обороноспособности страны .

В антикризисном периоде следует обратить внимание на инициативу Президента РФ от 5 декабря 2016 г. по увеличению доли высокотехнологичной продукции гражданского и двойного назначения в общем объеме продукции, выпускаемой организациями ОПК26: к 2020 г. – не менее чем до 17%, к 2025 г. – не менее чем до 30%, к 2030 г. – не менее чем до 50%. По итогам 2019 г. искомая доля составляла 24,1%27. Предприятия ОПК остаются наиболее технологичным сектором реальной экономики РФ, и в силу специфики своей деятельности в высокой степени защищены государством от рыночных институтов и факторов. Фактически в условиях санкционного противостояния с США и ЕС, по мнению Президента РФ, они единственные, кто может стать драйверами национальной экономики и на своем уровне провести хотя бы частичную реиндустриализацию .

Целевые ориентиры, содержащиеся в поручении, указывают на 1,5-кратное увеличение финансового результата предприятий ОПК при сохранении неизменной оборонной части производства. Острая публичная фаза политического противостояния РФ и Запада, возникшая из-за присоединения Крыма, достаточно быстро завершилась, РФ полностью отдала инициативу противникам и перешла к оборонительным действиям на внутреннем политическом поле, сохранив лояльность на внешнеполитическом направлении.

После антиковидного локдауна в РФ и, видимо, переоценки ситуации был принят указ Президента РФ от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года». Под предлогом расширения горизонта планирования произошла фактически ревизия «майского» указа 2018 г., круг национальных целей сузился до пяти позиций, имеющих ярко выраженную социальную ориентацию. Вопрос о переработке президентских национальных проектов и самого «майского» указа 2018 г. остается по-прежнему актуальным. Таким образом, перезагрузка целеполагания не завершена. Рассмотрим преемственность целеполагания 2018 и 2020 гг. на примере одной демографической характеристики.

Так, к 2024 г. ожидаемая продолжительность здоровой жизни должна увеличиться до 67 лет, а к 2030 г. ожидаемая продолжительность жизни – до 78 лет. То есть речь идет о том, что до достижения пенсионного возраста и даже немного за его пределами население может считаться полностью здоровым, а до момента смерти период нездоровья составит 11 лет. Принимая такую установку, соответствующим образом может выстраиваться система здравоохранения. Вместе с тем, планируя увеличение ожидаемой продолжительности жизни на 6,5 лет по сравнению с 2020 г. (71,5 лет) заблаговременно сдвинут вправо пенсионный возраст на 5 лет .

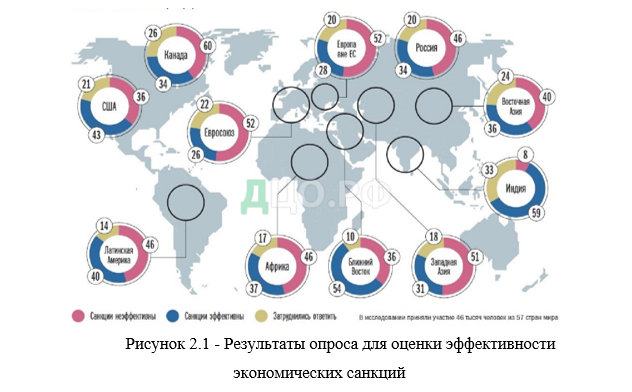

Проанализировав основные последствий нападок Западных стран, стоит отметить, что характер их схож, Россия резко переходила в состояния экономического кризиса. По результатам социологического опроса видно, что большая часть опрошенных в той или иной степени сталкивалась с каким-либо трудностями в отраслях, на которых приходились санкционные действия со Стороны США и Евросоюза. Одной из отличительных черт является ответная реакция Российской Федерации. Император Александр II для возвращения захваченного Крымского полуострова, пошёл на мирные переговоры, в следствии чего был подписан договор, который в крайней степени был невыгоден России, лишая страну военно-морского флота на Чёрном море, а также погружая Империю в многолетний кризис. В отличии от решения Александра II, нынешнее Правительство Российской Федерации, не могла бездействовать против нападок Запада, ввела, в каких-то моментах, схожие санкции, против стран, которые участвовали в санкционных «нападках».

В следствии антироссийских санкций, так же последовали немалые экономические потери. В результате исследования, автор статьи вывел ряд предложений, для минимизации негативных последствий введённых антироссийских санкций (см. таблицу 3.3).

Таблица 3.3 — Предложения по минимизации негативных последствий от антироссийских санкций, введённых после воссоединения Крыма с Россией

| Предложение | Какую проблему решает | Исполнитель |

| Обеспечение финансовой поддержки отечественных производителей, с целью оптимизации ценовой политики и реализации конкурентного спроса | Нестабильность конкурентоспособности, вследствие дефицита сырья, оптовых помещений | Правительство Республики Крым, Министерство финансов РФ |

| Установить «потолок цен» на сельскохозяйственные продукты, а также продовольственные товары на Крымском полуострове | Повышение цен на продовольственные товары | Министерство финансов РФ, Федеральная служба по тарифам России |

| Улучшение банковской системы на полуострове, расширение банковской сети и открытие филиалов российских банков, с целью обеспечения кредитных продуктов для населения. Создание общей банковской системы с помощью информационных технологий, для обеспечения общедоступности использования услуг | Дефицит филиалов отечественных банков и ресурсов, для выдачи кредитов населению региона бизнесу | Министерство финансов РФ Правительство Республики Крым |

| Улучшение инвестиционного климата в регионе, для оптимизации регистрации отечественных предприятий, Создание региональной базы предпринимателей, их реализуемых и планируемых строительств, для повышения конкурентоспособности | Недостаточная оптимизация инвестиционного климата отечественных предприятий, нарушение конкурентоспособности предприятий | Правительство Республики Крым |

| Укрепление экономических взаимоотношений, интегрирование экспортно-импортных отношений со странами, не вводившими санкции против Российской Федерации | Дефицит экспорта. Слабая связь экономических взаимоотношений стран | Министерство промышленности и торговли РФ |

Из выше представленных мер минимизации негативных последствий антироссийских санкций, наиболее эффективной мерой является укрепление экономических взаимоотношений, интегрирование экспортно-импортных отношений со странами, не вводившими санкции против Российской Федерации. Укрепление экономических взаимосвязей даст возможность отечественным предпринимателям продавать свою продукцию за рубеж, а также закупать необходимое сырье, не производимое на территории РФ. Впоследствии такие взаимодействия помогут России достичь равновесия в экспортно-импортном отношении.

3.3. Экономические показатели, отражающие потери и выгоды России от экономических санкций

Проанализируем новые экономические последствия для России после начала специальной военной операции против нацистского режима на Украине (24 февраля 2022 г.) и введенных по этой причине санкций. В данном случае санкции — ограничительные политические и экономические меры, введенные странами и иностранными организациями против РФ, граждан и предприятий, причастных к независимости ДНР и ЛНР, а также к введению российских войск на Украину в 2022 г. в рамках специальной военной операции. Они включают ограничения финансовой системы России, деятельности многих компаний и некоторых отраслей экономики, закрытие воздушного пространства и морских портов, санкции против руководства России и крупнейших предпринимателей.

По утверждению Bloomberg, военные действия и санкции только в первые две недели привели к спаду производства на 2%. По прогнозам JP Morgan Chase (опровергнутым жизнью), экономика России должна была сократиться на 35% во втором квартале и на 7% в 2022 г. В то же время другими аналитиками ожидалось снижение производства на уровне, сравнимом с кризисом 1998 г., а агентство S&P прогнозировало сокращение экономики России по итогам 2022 г. на 22%. К 7 марта 2022 г. Россия стала мировым лидером по количеству введенных санкций, обогнав Иран. На 22 марта 7116 российских физических и юридических лиц находились под санкциями. Россия приняла ограниченные ответные санкции. С 2014 г. Россия столкнулась с санкциями за присоединение Крыма, что нанесло ущерб ее экономическому росту.

В 2020—2021 г. рецессия из-за COVID-19 также повлияла на российскую экономику. А новые санкции были введены в преддверии специальной военной операции России на территории Украины. Благодаря первому пакету экономических санкций фондовый рынок (по индексу РТС) снизился на 39% в первый день специальной военной операции, после чего фондовые биржи в Москве и Санкт-Петербурге приостановили работу.

Вероятно, здесь следует вспомнить, что Банк России объявил о рыночных интервенциях после воссоединения с Крымом в 2014 г. для стабилизации рынка. Совет директоров Банка России 25 февраля принял решение о превентивной фиксации кредитных рейтингов, присвоенных международными рейтинговыми агентствами, с учетом их нормативных требований, чтобы исключить влияние рыночной волатильности и санкций на оценки международных рейтинговых агентств, используемых в российской финансовой системе.

К 8 марта Fitch, Moody’s и S&P снизили кредитный рейтинг России до преддефолтного состояния. Согласно третьему пакету санкций с 26 по 28 февраля от SWIFT были отключены ВТБ, банк «Открытие», Новикомбанк, Совкомбанк, Промсвязьбанк, а также заморожено около половины золотовалютных резервов ЦБ (около 300 млрд долларов) в странах G7; рубль упал на 30% — до 119 рублей за доллар. В ответ Банк России поднял процентные ставки до 20%, временно закрыл Московскую биржу, ввел продажу 80% экспортной выручки и запретил иностранцам выводить активы из России. У многих банкоматов образовались очереди, кое-где на короткое время заканчивались наличные. Mastercard также заблокировала несколько финансовых учреждений России. VISA 1 марта объявила о прекращении обслуживания лиц, попавших под санкции.

Котировки российских ценных бумаг на Лондонской фондовой бирже 2 марта резко упали. «Яндекс» и Ozon 4 марта сообщили о возможности дефолта по облигациям. Банк России 9 марта установил новый порядок операций с наличной валютой до 9 сентября: клиенты банков получали возможность снять со своих валютных счетов до 10 тыс. долларов наличными, а остальное — только в рублях по рыночному курсу на день выдачи. В этот период граждане смогут обналичивать новые валютные счета по рыночному курсу на день выдачи средств. Банки не будут продавать наличные деньги гражданам.

Однако с 18 апреля был вновь разрешен обмен валюты, поступившей в банки с 9 апреля. Президент В. В. Путин 9 марта подписал закон об отмене 20% НДС на покупку физическими лицами драгметаллов в слитках. По мнению министра финансов А. Г. Силуанова, в условиях «нестабильной геополитической ситуации» приобретение золота было призвано заменить покупку долларов.

По мнению Wall Street Journal, последовавшее за этим укрепление рубля перестало быть свидетельством восстановления экономики, т. к. было организовано Банком России, а реальный курс должен быть намного ниже. По оценке The Washington Post, на восстановление рубля повлияло значительное снижение спроса на валюту в России из-за ограничения ее покупки на внутреннем рынке.

Ниже рассмотрены десять рекордных максимумов курса доллара (см. рис. 3.5).

Рисунок 3.5 — Десять рекордных максимумов курса доллара за 2014—2022 гг.

Президент В. В. Путин 31 марта подписал указ об изменении порядка оплаты поставок газа для недружественных стран, согласно которому покупатели должны открыть валютный и рублевый счета в Газпромбанке, а оплата валютой будет конвертироваться в рубли на Московской бирже. Цена нефти марки Brent ненадолго поднялась выше 100 долларов за баррель впервые с 2014 г., после чего несколько снизилась.

В целом цены West Texas Intermediate и Brent выросли примерно на 5 долларов за баррель с 22 февраля, когда были введены первые санкции против ЦБ РФ. Цены пшеницы достигли самого высокого уровня с 2008 г. Восстановление производственных мощностей Украины может занять годы после окончания боевых действий.

Председатель Правительства Российской Федерации М. В. Мишустин распорядился о запрете экспорта ржи, пшеницы, ячменя и кукурузы до 30 июня, сахара — до 31 августа 2022 г. Президент В. В. Путин подписал закон о мерах экономической и социальной поддержки, включающий дополнительную индексацию пенсий и новый порядок установления МРОТ; он предложил расширить меры поддержки безработных. Центр стратегических разработок прогнозировал потерю 2 млн рабочих мест в экономике к концу 2022 г.

Цены в первую неделю специальной военной операции стали значительно расти, по этой причине ввели «ценовые коридоры». Косметика подорожала на 30—50%, детские товары — от 30 до 300, техника — на 25—30, иностранные автомобили — на 20, а российские — на 5—8%. Недельная инфляция в РФ 9 марта выросла до 2,22%, такой существенный еженедельный рост цен стал самым высоким с 1998 г. Аналитики Банка России сочли, что ВВП в 2022 г. понизится на 8%. The Guardian сообщала, что Китай будет оказывать экономическую и финансовую поддержку России. Fitch Ratings прогнозировал, что в конце 2022 г. потребительская инфляция в РФ будет 18%, а ВВП упадет на 8%.

После начала специальной военной операции на Украине и последовавших санкций мировые компании начали покидать рынок России. Из России ушел ряд брендов, включая IKEA, ZARA, McDonald’s, Hyundai, Ford, Mango, Adidas, Nokia, Panasonic. В результате введения санкций больше всего страдают высокотехнологические отрасли из-за запрета трансфера в Россию высокотехнологичного оборудования и комплектующих. Здесь потребуется дальнейшее импортозамещение. Можно привлечь разработчиков из-за границы для работы в России, — но для этого им нужно предоставить условия значительно лучшие, чем на родине. Также необходимо повышать качество продукции РФ. Россия имеет все условия для продвижения робототехники и информационных технологий.

В России ввели санкции на продажу лицензий и заблокировали доступ к облачным сервисам. Самая большая проблема для предприятий — блокировка Microsoft. Но в стране есть аналоги, которыми можно заменить заблокированный контент. В ответ на блокировку социальных сетей российские пользователи переходят на использование социальной сети «ВКонтакте», а также мессенджера Telegram. Из-за удаления Google Pay и Apple Pay из приложений российских банков был разработан новый магазин приложений — RuMarket.

Вместо заблокированного экстремистского Instagram создан российский «Россграм». Образовательные иностранные онлайн-платформы могут быть заменены российскими Skillbox, GeekBrains, Stepik. Платежные системы Visa и Mastercard, а также сервисы Apple Pay и Google Pay легко заменяются российской платежной системой «Мир» и системой мобильных платежей Sber Pay. Запрет регистрации новых пользователей на облачных платформах Amazon Web Services и Google Cloud может стимулировать развитие российских аналогов: «Яндекс.Облако», CloudMTS, Mail.ru Cloud Solutions, Selectel Cloud Platform. Эти сервисы позволяют хранить данные и проводить вычисления на серверах оператора. Критичность ограничений умеренная и может быть компенсирована по мере развития российских аналогов.

Согласно макроэкономическому прогнозу Банка России, в 2022 г. спад ВВП составит 8% — это больше, чем спад из-за COVID-19 в 2020 г. и примерно столько же, сколько Россия потеряла из-за глобального кризиса 2008— 2009 гг. (7,8%).

Но в то же время допускалось, что новый кризис достигнет масштаба 1991 г., когда ВВП потерял 14,5%. Что касается продолжительности, то в среднесрочном прогнозе Банка России говорится, что ВВП России вернется к росту в 1% уже в 2023 г. Однако Moody’s считает, что падение ВВП России в 2023 г. продолжится, хотя его темпы снизятся до 3%. Ряд участников опроса Банка России допускают падение ВВП России и в 2023 г. Падение ВВП будет связано со снижением внутреннего спроса, прогнозируется небольшой рост доходов от экспорта в РФ на фоне роста цен на углеводороды, но потери из-за ухода западных компаний и торговых ограничений будут значительными.

В макроэкономическом прогнозе Банка России минимальная оценка прогноза падения ВВП в 2022 г. составила 3,5%, максимальная — 23%. Американский банк Goldman Sachs ожидает, что ВВП России снизится на 7% в 2022 г. Аналитический центр Oxford Economics спрогнозировал оптимистичный сценарий: ВВП упадет на 3,1% в 2022 г. и вырастет на 1,4% в 2023-м. Главный экономист консалтинговой компании PF Capital Е. Надоршин считает, что совокупные потери ВВП в 2022—2023 гг. могут составить 12% при умеренно пессимистичном сценарии. А при благоприятном сценарии потери в течение 2022—2023 гг. будут меньше, чем потери ВВП в 2008— 2009 гг. из-за мирового кризиса, но более значительными, чем экономический спад в 2014—2015 гг.

Новый кризис будет самым болезненным для российской экономики с 2008 г. и, видимо, за последние 20 лет. Профессор экономики Нью-Йоркского университета Б. Миланович считает, что шок 1990-х был гораздо бо´льшим, чем сегодняшний кризис из-за санкций. Ожидаемый спад 2022—2023 гг. будет высоким или низким двухзначным показателем, который не будет таким, как в 1992 г. или в 1998 г.

Индекс деловой активности в обрабатывающей промышленности в марте продолжил снижаться: падали как объемы производства, так и количество складских запасов. В сфере услуг произошло самое большое снижение деловой активности с мая 2020 г. Помимо массового обвала новых заказов, усилилось инфляционное давление и сократилась занятость (см. рис. 3.6).

Рисунок 3.6 — Динамика деловой активности за 2019—2022 гг., в %

Годовая инфляция на 1 апреля — 16,8% по сравнению с 15,8% неделей ранее и 9,2% в феврале 2022 г. Рост цен за две недели перед этим резко замедлился, упав менее чем до 1% в течение недели. Замедление роста цен коснулось широкого спектра товаров.

Исключение составляет ускоренный рост цен на молоко, молочные продукты и свеклу. Почти все непродовольственные товары показали замедление роста цен. На некоторые виды бытовой техники, автомобили и топливо цены даже стали снижаться. Услуги проживания в отелях и санаториях становились все дороже. На другие товары цены стабильны. Из еженедельного наблюдения была убрана поездка в Турцию, был добавлен рейс эконом-класса.

Рисунок 3.7 — Динамика инфляции за 2019—2022 гг., в %

Санкционный шок глубоко трансформирует российскую экономику. Ожидается, что введенные санкции повлияют на внешнюю торговлю как со странами-инициаторами (практически странами ОЭСР), так и, в разной степени, на торговлю с другими странами. Эти страны станут опасаться «вторичных санкций» со стороны США и других стран ОЭСР, может сработать эффект cancel culture по отношению к бизнесу с Россией.

Кроме того, будут сказываться вторичные эффекты, связанные с проблемами с оплатой поставок и с дефицитом отдельных импортных критически значимых компонентов продукции.

| Показатель | Ноябрь 2021 г. | Декабрь 2021 г. | Январь 2022 г. | Февраль 2022 г. | Март 2022 г. | Апрель 2022 г. |

| Индекс потребительских цен (ИПЦ) | 8,4 | 8,4 | 8,7 | 9,2 | 15,8 | 16,8 |

| Продовольственные товары | 10,8 | 10,6 | 11,1 | 11,5 | — | — |

| Непродовольственные товары | 8,3 | 8,6 | 8,7 | 9,0 | — | — |

| Услуги | 5,2 | 5,0 | 5,4 | 6,1 | — | — |

| Среднесуточный ИПЦ | 0,0319 | 0,026 | 0,032 | 0,042 | 0,256 | 0,140 |

Самые большие потери понесет экспорт машин и оборудования: сокращение на 50—80% на рынки стран, которые ввели санкции, на 15—20% — на рынки прочих стран (вне ЕАЭС), на 10% — на рынки стран ЕАЭС. На топливных рынках потери будут намного меньше. В случае угля — 30—40% на рынках стран, которые ввели санкции, 10—15% на прочих рынках (вне ЕАЭС); по нефти и нефтепродуктам — 20% на рынках стран-инициаторов, 5—10% на рынках прочих стран (вне ЕАЭС); по газу потери составят 5—10% на рынках стран, которые ввели санкции.

Рисунок 3.8. -Динамика ВВП 1998—2022 гг., в %

Такие же эффекты ожидаются на рынках черных и цветных металлов, а также удобрений, в гораздо меньшей степени — на рынках редких металлов и зерна. Прогнозируется схлопывание экспорта услуг (сокращение на 60—70% на рынки стран, которые ввели санкции, на 15% на рынках других стран вне ЕАЭС).

Что касается импорта, то здесь больше всего сократится ввоз инвестиционных товаров — на 70—80%, что повлечет за собой сокращение ввоза сырья, материалов и комплектующих на 50%. На рынках потребительских товаров произойдет импортозамещение товарами других стран (+10% в 2023—2024 гг.). Импорт услуг «обваливается» (на 70—80% от тренда из стран-инициаторов санкций, на 25% из других стран вне ЕАЭС).

Можно ожидать резкого повышения дисконта по российскому экспорту. По нефти среднегодовой дисконт сорта Urals по отношению к Brent в 2022 г. может составить 20 долларов за баррель; в 2023—2024 гг., по мере изменения структуры вывоза, — 10—12 долларов за баррель.

По газу (с учетом зависимости экономик даже стран-инициаторов, долгосрочности контрактов и частичного изменения структуры отгрузок с европейского на южное и восточное направления) дисконт к цене на российский экспорт может оказаться умеренным: порядка 10% в 2022—2023 гг. и 5% в 2024-м.

По черным и цветным металлам, а также химической продукции, где конкуренция на рынках достаточно высока, масштабы дисконта по ценам российского экспорта могут оказаться значительно выше (к 2024 г. спад на 10%). Все это означает, что возможности использовать ценовую ренту, связанную с кризисным перегревом мировых рынков, в перспективе будут ограничены.

К важнейшим ограничениям трансграничных потоков капитала, вызванным санкциями и ответными действиями России, относятся:

— решение о выплате обязательств перед зарубежными кредиторами на счета типа «С» в российских банках, что уменьшит чистый отток валютных средств по каналам обслуживания внешнего долга;

— массовый переход зарубежных поставщиков продукции на предоплату и затруднения с внешним кредитованием российского экспорта, что увеличит отток за рубеж средств, связанных с кредитованием и авансированием внешнеторговых сделок;

— ограничительный порядок обращения наличной валюты внутри страны, что снизит отток капитала по этому каналу по сравнению с потенциально возможным;

— запрет на предоставление резидентами иностранных займов в валюте, зачисление валюты на счета за пределами России и перевод денег без открытия счета — ограничивающие возможности вывода капитала резидентами в безналичной форме.

В таких условиях в наихудшем из возможных вариантов чистый отток капитала за рубеж в 2022 г. составит около 200 млрд долларов. Даже такой масштабный отток будет заметно ниже прогнозируемых поступлений средств по текущим операциям.

Согласно прогнозам Всемирного банка, в России импорт товаров и услуг снизится на 35,2%, а экспорт — на 30,9%, ВВП упадет на 11,2%, инфляция будет 22% (в 2021 г. была 9%). Потребление домохозяйств снизится на 8,5%, инвестиции — на 16,9%, а расходы правительства вырастут на 3,6%. Доля бедных граждан вырастет до 12,8% (в 2021 г. — 11 %). С тех пор, как разразился конфликт на Украине, экспорт Китая в Россию сократился. В марте 2022 г. предприятия Китая продали в Россию товаров на 3,8 млрд долларов (на 7,7% меньше 2021 г.), что является самым низким показателем с мая 2020 г., когда мировая торговля заметно пострадала от пандемии COVID-19.

Импорт Китая из России поднялся на 26,4%. Динамика внешней торговли за 2017—2022 гг. представлена на рисунке 5. То варооборот между Россией и Китаем за январь—февраль 2022 г. увеличился на 38,5% (26,431 млрд долларов). Экспорт Китая в Россию за тот же период тоже поднялся на 41,5% (12,617 млрд долларов), а поставки из России в Китай возросли на 35,8% (13,813 млрд долларов). В долгосрочной перспективе сложно понять, как Россия может реализовать одну из важнейших стратегических экономических задач властей — импортозамещение и развитие отечественного производства. Даже в период индустриализации и создания технологической базы в СССР Москва зависела от западного импорта.

Рисунок 3.9 — Динамика внешней торговли Китая и РФ в 2017—2022 гг

Другая неопределенность связана с тем, сможет ли Россия переориентировать экономику на связи с Азией, в частности с Китаем. Для этого нужно создать новые рабочие места и развить Сибирь и Дальний Восток. СССР пытался сделать это, открывая множество северных аванпостов, платя рабочим высокую заработную плату за переезд. Но это имело лишь ограниченный успех. Запрет на импорт вынудил Россию взять курс на импортозамещение.

Можно найти поставщиков из дружественных стран, но это приведет к удорожанию логистики и потере качества. Другой вариант — производить отечественную продукцию, т. е. заместить импортные товары. Однако ни одна страна отказаться полностью от импорта и производить свою продукцию всех отраслей сразу не способна.

Таблица 3.5 — Прогноз экономического развития России на 2022—2024 гг., темпы прироста (в %)

| Показатель | 2020 г. факт | 2021 г. факт | 2022 г. прогноз | 2023 г. прогноз | 2024 г. прогноз |

| ИПЦ | 4,9 | 8,4 | 20-23 | 7,7-8 | 5,5-5,7 |

| ВВП | -2,7 | 4,7 | -6,3—6,6 | -2—2,3 | -0,3—0,5 |

| Инвестиции в основной капитал | -0,5 | 7,7 | -24,5—28,5 | 2-2,5 | 2,4-2,8 |

| Оборот розничной торговли | -3,2 | 7,3 | -7,2—7,5 | -3,5—3,7 | -0,3-0 |

| Платные услуги населению | -14,8 | 14,1 | -8,5—8,7 | -3,5—3,7 | 0,4-0,8 |

| Реальная заработная плата | 3,8 | 2,9 | -4—4,2 | -1—1,2 | 1-1,3 |

| Реальные располагаемые доходы населения | -0 | 3,1 | -7—7,2 | -1,3—1,6 | 1,3-1,5 |

| Уровень безработицы, % к рабочей силе | 5,8 | 4,8 | 7-7,3 | 7,8-8,2 | 7,7-8 |

Политика импортозамещения ориентирована на создание благоприятных условий, чтобы стимулировать рост национальной промышленности, исходя из потребностей страны и ее населения, путем воздействия на важнейшие направления социально-экономического развития, а также для повышения конкурентоспособности и привлекательности продукции на рынках. Успешная реализация таких мероприятий укрепит экономику, снизит зависимость от импорта и повысит финансовую устойчивость хозяйствующих субъектов. Доступные инструменты развития: таможенные пошлины, квоты, лицензирование и введение протекционистских мер вплоть до предоставления субсидий и налоговых льгот российским производителям или конечным потребителям продукции.

В условиях антироссийских санкций главное значение имеет повышение потенциала экспорта товаров РФ. Политика импортозамещения заставляет преодолевать критическую зависимость от иностранных товаров и технологий и искать инновации для развития различных отраслей, которые могут стать существенной защитой национальной экономики. Однако дальнейшее развитие сдерживается многими проблемами, без которых нельзя уверенно говорить об успешной реализации политики импортозамещения, — так, это невозможно без структурной реформы, создания благоприятных условий для ведения бизнеса, упрощения законодательства, а также поддержки частных компаний.

Заключение

Санкции представляют собой ограничительные меры экономического и политического характера, применяемые страной или группой стран к другой стране или группе стран с целью вынудить правительства государств-объектов санкций изменить свою политику. Санкции могут выражаться в полном или частичном запрете импорта из этих стран товаров, экспорта товаров в эти страны, а также в ограничении финансовых операций с данными странами, включая трансграничные расчеты и инвестиции.

Наибольшей эффективностью обладают экономические санкции, так как в условиях глобализации выключение государств – объектов санкций из международного разделения труда наносит наиболее существенный удар по внутренней политике и экономике, что ведет в большинстве случаев к ухудшению уровня жизни населения; высокая степень недовольства в обществе неминуемо вызывает в нем раскол, что впоследствии способно привести к серьезным гражданским выступлениям, которая предпочтет приложить максимум усилий, дабы сохранить свое положение и усилить внутреннюю стабильность.

В результате специальной военной операции на Россию были наложены многочисленные международные санкции. Они имели побочные эффекты для мировой экономики, главным образом из-за нарушения глобальных цепочек поставок. Снизился экспорт России и Украины, соответственно выросла инфляция по всему миру, возросла угроза продовольственного кризиса.

Снизилось и производство во всех странах, из которых экспортировали свою продукцию в Российскую Федерацию и на Украину. Из-за угрозы высокой инфляции может остановиться восстановление экономики, и это будет мешать будущему постковидному восстановлению мировой экономики. Существуют прогнозы мировой рецессии. Прямое влияние экономических санкций и сокращения торговли с Россией будет не таким сильным, как косвенное — удар по бизнесу и доверию потребителей. Эти эффекты могут варьироваться от относительно легких до чрезвычайно тяжелых. Экономические последствия специальной военной операции России на Украине будут больше всего прослеживаться в России и на Украине, а также в ЕС, меньше в США. Европейский Союз зависит от поставок российского газа, и если российские газопроводы не будут работать, то замену в обозримой перспективе не найдут. К зиме проблема газа будет еще актуальнее. Цены на газ активно растут, что также разгоняет инфляцию во всем мире. Экономика США будет испытывать замедление и тенденцию к рецессии. Ужесточение условий финансирования и влияние на доверие бизнеса усугубят неблагоприятное глобальное макроэкономическое воздействие.

Экономический рост замедлится во многих странах. Будет оказываться давление на компании, на их цепочки поставок, где важную роль играет РФ. Россия поставляет около 40% мирового палладия — ключевого компонента каталитических нейтрализаторов бензиновых автомобилей, а также электронных устройств.

К основным долгосрочным рискам относятся потеря макроэкономической и социальной стабильности, технологическое отставание и нарастание демографических проблем. Выделим также ряд возможностей, связанных с санкционным кризисом: переориентация на другие источники импорта и направления экспорта, а также импортозамещение, особенно более простых технологически товаров. Стоит отметить, что каждый экономический кризис нельзя предупредить, но есть способы уменьшить его влияние на экономику страны. Экономические кризисы помогают экономике перестраиваться и ликвидировать дисбаланс. Если специальная военная операция продлится долго, то возникнет опасность гуманитарной катастрофы и появления значительного количества беженцев, как в России, так и в Европе. Примечательно, что ускорение инфляции и спад экономики являлись основными проблемами мировой экономики до начала специальной военной операции на Донбассе. Антироссийские экономические санкции нанесут наиболее сильный удар по экономике тех стран, которые их ввели. Поэтому только их отмена изменит ситуацию.

контексте действующих экономических санкции против России необходимо отметить две группы рисков: трансформация связей между ключевыми торгово-экономическими партнерами и искусственное занижение мировых цен на нефть.

Наиболее значимой группой среди указанных является первая, так как она предусматривает перераспределение торговых и инвестиционных интересов не только иностранных партнеров по отношению к России, но также и экономических приоритетов российских субъектов внешнеэкономической деятельности.

Предложения по минимизации негативных последствий от антироссийских санкций, введённых после воссоединения Крыма с Россией: обеспечение финансовой поддержки отечественных производителей, с целью оптимизации ценовой политики и реализации конкурентного спроса; установить «потолок цен» на сельскохозяйственные продукты, а также продовольственные товары на Крымском полуострове; уучшение банковской системы на полуострове, расширение банковской сети и открытие филиалов российских банков, с целью обеспечения кредитных продуктов для населения. Создание общей банковской системы с помощью информационных технологий, для обеспечения общедоступности использования услуг; улучшение инвестиционного климата в регионе, для оптимизации регистрации отечественных предприятий, Создание региональной базы предпринимателей, их реализуемых и планируемых строительств, для повышения конкурентоспособности; укрепление экономических взаимоотношений, интегрирование экспортно-импортных отношений со странами, не вводившими санкции против Российской Федерации.

Список использованной литературы

1. Раздел I. Понятие международного права, его сущность и роль в международных отношениях, политике и дипломатии. 1. Устав Организации Объединенных Наций» (Принят в г. Сан-Франциско 26.06.1945) (с изм. и доп. от 20.12.1971) // СПС «КонсультантПлюс»

2. Абдулкадыров А.С., Семь лет спустя: ретроспективный анализ влияния санкций на сектор национальной экономики России // Индустриальная экономика. 2021. №2. – С. 52.

3. Алихани С., Хоминич И. П. Влияние экономических санкций на экономику страны // Вестник ГУУ. 2021. №5. С. 44.

4. Артеменко В. Мониторинг и анализ технологических санкций и их последствий для России // Центр макроэкономического анализа и краткосрочного прогнозирования. 2022. № 1. С. 85.

5. Беленчук С.И., Коновалова М.А. АПК России: импортозамещение и членство в ВТО // Российский внешнеэкономический вестник. 2019. № 12. С. 40 – 50.

6. Бульенова Ю.С., Амирова Д.Р. Внешнеторговая деятельность Российской Федерации: тенденции развития и методы регулирования // E-Scio. 2022. № 1 (64). С. 361-367.

7. Воронцова М.А., Коновалова И.А. Содержание экономических санкций и их влияние на инвестиционную привлекательность России // Галактика науки–2021. 2021. №2. С. 52-56.

8. Гладков И.С. Внешнеторговые связи Российской Федерации и европейского союза в 2001-2020 гг.: основные тренды // Власть. 2021. Т. 29. № 5. С. 108-113.

9. Голубев М.А. Влияние антироссийских санкций на экономику РФ // Экономическая безопасность России: проблемы и перспективы. 2021. С. 33-36.

10. Гринберг Р.С., Белозёров С.А., Оценка эффективности экономических санкций: возможности систематического анализа // Экономика региона. 2021. №2. – С. 72.

11. Громова М. В. Влияние санкций на изменение потребительского поведения людей / М. В. Громова, И. С. Сулковская, А. А. Цыганкова // Коммуникация — Общество – Человек. — 2022. — №4. — С. 176-180.

12. Егоров П. В., Мосийчук Т. А. Влияние импортозамещения на экономическую безопасность государства // Финансы, учет, аудит. 2022. № 1(25). С. 90.

13. Ешугова Ф.Р., Цыбуля В.В. Санкции как меры международного принуждения: основные виды и теоретические подходы к понятию // Обеспечение экономической безопасности в меняющемся мире. 2021. №2. С. 48-54.

14. Жеребятьев М.Е., Минько Л.В. Влияние санкций на экономическую безопасность России // Стратегии противодействия угрозам экономической безопасности России. 2020. №8. С. 64-70.

15. Иванова В.Н., Серёгин С.Н., Гринько В.С. Антироссийские санкции и импортозамещение: новые возможности роста производства продукции АПК России // Пищевая промышленность. 2019. № 7. С. 8 – 14.

16. Игнатова М.Н., Галигузов В.И., Плотникова К.С. Санкции в немецко-российских экономических отношениях: «за» и «против» // Актуальные проблемы международных отношений в условиях формирования мультиполярного мира. 2021. С. 159-161.

17. Казанцев С.В. Антироссийские санкции: оценка ущерба // Научная мысль. 2022. №4. С.67.

18. Кёхлер Х. Санкции и международное право // Вестник международных организаций: образование, наука, новая экономика. 2019. № 3. С. 27-47.

19. Кирбитова С.В, Никитина К.К. Политика импортозамещения в теории и практике // Таможенная политика России на Дальнем Востоке. 2018. № 4 (85). С. 21 – 27.

20. Красовская Е.А. Принцип либерализации и режим торговых санкций в отношении России на рынке международной торговли услугами // Вестник науки. 2022. Т. 2. № 1 (46). С. 36-39.

21. Кудашов М.И. Санкции и экономическая безопасность: современные проблемы России // Экономическая безопасность: проблемы, перспективы, тенденции развития. 2021. №9. С. 123-129.

22. Минаков А.В. Проблемы повышения глобальной конкурентоспособности российской экономики // Экономические исследования и разработки. 2021. № 10. С. 55-72.

23. Морозов В.А. Политика санкций: обзор публикаций российского совета по международным делам // Вестник международных организаций: образование, наука, новая экономика. 2019. № 3. С. 151-157.

24. Папахчян И.А., Лисовская Р.Н., Шамрова К.Н. К вопросу последствий импортозамещения // Региональное развитие. 2018. № 5 (9). С. 111 – 115.

25. Пашин А.Ю. Влияние импортозамещения на продовольственную безопасность страны // Международный журнал гуманитарных и естественных наук. 2020. № 1-2. С. 121 – 123.

26. Силаева В.А. Эффективность санкций в международной политике // Вестник МГИМО Университета. 2021. № 4. С. 136-153.

27. Соловьева О. Санкционная война с Россией подрывает глобальную экономику // Новая газета. 2022. №3. С. 87.

28. Стегура А.П. Международные экономические санкции как инструмент внешней политики (на примере санкций против России) // Эпистемологические основания современного образования: актуальные вопросы продвижения фундаментального знанияв учебный процесс. 2021. №9. С. 648-654.

29. Суханов Е.В., Бочкова А.А. Влияние санкций на социально-экономическое развитие России // Форум молодёжной науки. 2021. №2. – С. 12.

30. Тимофеев И.Н. Экономические санкции как политическое понятие. Вестник МГИМО-Университета. 2018. 2(59). С. 26-42.

31. Трошин М.С., Влияние международных экономических санкций на развитие экономики РФ // Московский экономический журнал. 2021. №3. – С. 25.