1.3. Современное состояние рынка потребительского кредитования в России

В настоящее время степень развития потребительского кредитования во многих странах мира, а теперь и в России сложно переоценить. Российский рынок потребительского кредитования вступил в 2015 году с неоднозначными перспективами. Казалось бы, потребительский кредит — одна из наиболее удобных форм кредитования граждан, желающие приобрести те или иные товары и услуги. В то же время существует целый ряд довольно значительных сдерживающих факторов ,способно существенно снизить рост данного сегменты рынка и даже спровоцировать кризис банковской системы в целом.

Большая часть трудоспособного населения уже успело столкнуться с банками, взять кредит, суду, ипотеку. Потребительский кредит – одна из наиболее удобных для физических лиц форм кредитования. В последние годы потребительское кредитование в России развивалось стремительными темпами количество клиентов банка росло в геометрической прогрессии , однако в недавнем времени ситуация начала меняться. Рост рынка снижается, некоторые аналитики прогнозируют даже отрицательную динамику развития в будущем.

По прогнозам специалистов в 2015 году потребительское кредитование физических лиц всё же будет по-прежнему популярным. Сегодня именно этот сегмент розничного бизнеса является наиболее прибыльным, а для клиента — наиболее доступным. Учитывая тенденцию стабилизации стоимости кэш-кредитов — спрос на них будет увеличиваться.

Ставки по потребительским кредитам в текущем году снизяться. И этому будет способствовать несколько факторов. Во-первых, стоимость ресурса в прошлом году достигла пика, и дальше расти ставкам уже некуда. Во-вторых, стабилизировалась политическая ситуация, чуть спало напряжение на валютном рынке.

Оказать положительное влияние на динамику развития рынка должен федеральный закон «О потребительском кредите » внесенный в Государственную думу.

В законе предусмотрены и строго оговорены права и обязанности сторон договора, определено понятие «потребительский кредит», предусмотрены размеры платежей и неустойки и пр. Принятие закона и вступление его в силу должно сделать процедуру заключения потребительских договоров более прозрачной, исключить неоднозначное толкование пунктов кредитных договоров, защитить заемщиков от действий недобросовестных банков-кредиторов. Кредитные организации, в свою очередь, получат простые и действенные способы взимания задолженностей по потребительским кредитам, что значительно снизит риски по ним.

Законопроект должен повысить доверие заемщиков к потребительскому кредитованию, избавить всех участников подобных сделок от неоправданного риска, улучшить динамику роста данного рыночного сегмента.

В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться. Рост рынка заметно приостановился и некоторые аналитик даже прогнозируют в недалеком будущем отрицательную динамику развития.

Причин данной ситуации несколько, самой важной пожалуй является насыщение рынка, практически все платежеспособное население уже имеет потребительские кредиты и не может, или по каким-либо причинам не хочет брать новые. Не менее важной причиной является и недобросовестность многих банков при раскрытии эффективной процентной ставки по кредитам, т.е. в кредитном договоре содержатся скрытые платежи, не указываемые банком во время рекламных компаний и не раскрываемые сотрудниками банка при оформлении банковского договора, в результате чего лицу, взявшему потребительский кредит, приходится выплачивать значительно большую сумму чем ожидалось, что подрывает доверие к конкретному банку и системе потребительского кредитования в целом.

Однако не только граждане замедляют рост сегмента потребительского кредитования, во многом это зависит и от самих банков, многие из которых для увеличения объема потребительских кредитов снижают требования при выдаче кредита, что ведет к росту так называемых «безнадежных кредитов», которые по мнению аналитиков являются реальной угрозой для банков.

Потенциальный кризис потребительского кредитования может принести ряду банков большие финансовые проблемы и замедлить рост всего сегмента.

Таблица 1. Количество и объем потребительских кредитов в I квартале 2015 г.

| Вид кредита | Количество выданных

Кредитов в 1 кв. 2015 г.,ед. |

Изменение по сравнению с I

кв.2014 г.,% |

Объем выданных.

Кредитов в 1 кв. 2015 млн. руб. |

Изменение по сравнению с I кв.

2014 г,% |

| Кредиты на покупку потребительских товаров | 3 211 115 | -7,83 | 453 676 | 9,64 |

| Кредиты с использованием кредитных карт | 1 356 833 | -2,12 | 66 432 | -3,10 |

| Автокредиты | 194 107 | -10,11 | 109 108 | -0,99 |

| Ипотечные кредиты | 77 482 | 12,33 | 147 367 | 18,34 |

| Итого | 4 839 537 | -6,12 | 776 583 | 8,30 |

Подведены первые итоги относительно динамики потребительского кредитования в 2015 году (табл.1). Наблюдается уменьшение количества выданных кредитов 6,12%, но при этом объемы, наоборот, возросли на 8,3% до 776,583 млн.руб.

Возможно, такая динамика связана с ужесточением требований к заемщикам. Об этом свидетельствует рост подконтрольных кредитных счетов системой (система Национального бюро кредитных историй, позволяющая получать информацию о платежном поведении заемщиков), который произошел практически в два раза. Население озабочено экономической стабильностью своего будущего, а поэтому и риск не справиться с бременем выплаты по кредиту останавливает потребителей от приобретения дорогостоящих товаров в кредит.

Несмотря на все проблемы, рынок потребительского кредита активно развивается благодаря огромному интересу со стороны населения и розничных сетей, которые установили, что предоставление потребительского кредита является прекрасным способом увеличения своей прибыли. В таблице 2 приведена динамика и состав кредитов, предоставленных физическим лицам в период 2008-2013 годов в России. В соответствии с данной таблицей можем сделать вывод, что потребительское кредитование с каждым годом растет и в национальной валюте и в иностранной валюте

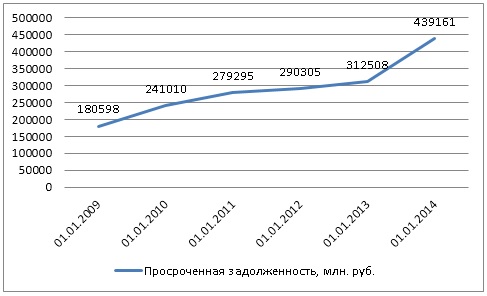

Можно отметить, что просроченная задолженность по кредитам физическим лицам за анализируемый период растет. Так, по состоянию на 2013 г. она составила 439 161 млн. руб., превысив тот же показатель на 2008 года больше, чем в два раза (см. рис.3)

Таблица 2. Динамика и состав кредитов, предоставленных физическим лицам, млн. руб.

| Период | Кредиты, предоставленные физическим лицам, всего | Кредиты, предоставленные физическим лицам, в рублях | Кредиты, предоставленные физическим лицам, в иностранной валюте и драгоценных металлах |

| 2008 | 456 779 | 424 697 | 32 082 |

| 2009 | 2 613 560 | 2 485 035 | 128 525 |

| 2010 | 3 649 100 | 3 506 664 | 142 436 |

| 2011 | 5 438 651 | 5 289 180 | 149 471 |

| 2012 | 7 226 423 | 7 075 352 | 151 071 |

| 2013 | 8 778 163 | 8 612 537 | 165 626 |

Таким образом, потребительский кредит является одним из самых популярных и востребованных среди клиентов банков. В настоящее время кредитование физических лиц в России динамично развивается.

ГЛАВА 2. АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ПАО «ХАНТЫ-МАНСИЙСКИЙ БАНК ОТКРЫТИЕ»

2.1. Анализ экономических и финансовых показателей деятельности ПАО «Ханты-Мансийский банк Открытие»

ПАО «Ханты-Мансийский банк Открытие» — универсальный коммерческий банк, который предлагает своим клиентам линейку традиционных банковских продуктов, а также инвестиционные, пенсионные и страховые услуги. Используя ресурсы и преимущества Финансовой Корпорации «Открытие», Банк предлагает широкий спектр финансовых услуг частным лицам, предприятиям малого и среднего бизнеса и крупным корпоративным клиентам.

Банк зарегистрирован в 1992 г. под именем «Карина-Банк». До 23 июля 2009 г. был известен на рынке как «Русский Банк Развития» (РБР).

В ноябре 2008 г., в рамках исполнения Федерального закона по укреплению стабильности банковской системы, 100% акций РБР приобрела Финансовая корпорация «Открытие». В июле 2009 г. название банк получил соответствующее — ЗАО «КБ «Открытие», которое поменялось на ОАО «Банк «Открытие» после присоединения в сентябре 2010 г. одноименного инвестиционного банка (ныне — «Инвестиционный блок «Открытие») и питерского банка «Петровский» (ныне — филиал «Петровский»). Менее чем через год было завершено присоединение Свердловского Губернского Банка (ныне — филиал «Губернский» в Екатеринбурге) в рамках процедуры егофинансового оздоровления. В 2014 году банк «Открытие» и Новосибирский муниципальный банк были присоединены к Ханты-Мансийскому банку.

После реорганизации банк получил название «Ханты-Мансийский банк Открытие».

В настоящее время банк осуществляет свою деятельность на основании лицензий, выданных Банком России. Генеральная лицензия на осуществление банковских операций: № 1971 от 5 ноября 2014 года.

Уставный капитал Банка составляется из номинальной приобретенных акционерами. Уставный капитал ПАО «Ханты-Мансийский банк Открытие» определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. Все акции Банка являются именными. Форма выпуска акций Банка – бездокументарная. Уставный капитал Банка сформирован в сумме 18,594 млрд. руб., дата изменения уставного капитала 12.02.2015 г.

Анализ показателей проводится на основе балансов банка

Таблица 3. Собственные средства ПАО «Ханты-Мансийский банк Открытие» за период 2012-2014гг., млн. руб.

| 2012 | 2013 | 2014 | Отклонения 2014 к 2012,+/- | |

| Уставный капитал | 10 500 | 10 500 | 18 593 | 8 093 |

| Резервный фонд | 4 480 | 4 480 | 5 475 | 995 |

| Нераспределенная прибыль | 1 508 | 8 425 | 18 773 | 17 265 |

| Базовый капитал | 18 556 | 26 995 | 45 704 | 27 148 |

| Добавочный капитал | 0 | 0 | 0 | 0 |

| Основной капитал | 18 556 | 26 995 | 45 704 | 27 148 |

| Прирост стоимости имущества за счет переоценки | 1 325 | 1 711 | 3 420 | 2 095 |

| Субординированный кредит | 5 214 | 8 844 | 24 981 | 19 767 |

| Дополнительный капитал | 7 458 | 11 721 | 28 402 | 20 944 |

| Собственные средства (Капитал) | 33 199 | 39 898 | 74 106 | 40 907 |

В 2014 г. собственные средства (капитал) банка по сравнению с 2012 годом увеличился на 40 907 млн. руб., уставный капитал в 2014 г. по сравнению с 2012 увеличился на 8 093 млн. руб. и составил 18 593 млн. руб.

Таким образом, из проведенного анализа следует, что капитал банка стабилен, что благоприятно влияет на деятельность банка в целом и соответствует требованиям Банка России.

Анализ динамики основных экономических показателей деятельности ПАО «Ханты-Мансийский банк Открытие», выявил увеличение активов с 2012 по 2014 годы, это говорит о расширении имущественной базы банка (см. таблицу 4).

Таблица 4. Анализ динамики активов и пассивов ПАО «Ханты-Мансийский банк Открытие» за период 2012-2014 гг., млн. руб.

| 2012 | 2013 | 2014 | Отклонение 2014 к 2012,+/- | Отклонение 2014 к 2013,+/- | |

| Активы | 290 981 | 366 092 | 765 085 | 474 104 | 398 993 |

| Обязательства | 2 300 | 1 998 | 3 506 | 1 206 | 1 508 |

В 2014 году по сравнению с 2012 г. активы банка увеличились на 474 104 млн. руб. по сравнению с 2013 г. на 398 993 млн. руб.

Обязательства банка в 2014 году увеличились по сравнению с 2012 годом на 1 206 млн. руб., а в 2013 годом на 1 508млн.руб. это говорит о том ,что банк имеет положительный имидж что повлияло на увеличение клиентской базы и как следствие этого увеличение вкладов.

ПАО «Ханты-Мансийский банк Открытие» активно размещает свободные денежные средства в Банке России (см. табл.5)

Таблица 5. Денежные средства ПАО «Ханты-Мансийский банк Открытие» размещенные в Банке России за период 2012-2014 гг., млн. руб.

| 2012 | 2013 | 2014 | Отклонение 2014 к 2012,+/- | |

| Остатки средств на текущих счетах в ЦБ РФ | 8 554 | 6 340 | 15 858 | 7 304 |

| Остатки средств на текущих счетах в кредитных организациях, в том числе: | 7 938 | 29 866 | 120 018 | 112 080 |

| Россия | 6 665 | 25 807 | 97 302 | 90 637 |

| Страны «ОЭСР» | 0 | 25 807 | 22 702 | 22 702 |

| Страны «СНГ» | 3 | 1 593 | 13 524 | 13 521 |

| Другие страны | 50 | 54 | 0 | -50 |

| Денежные средства и их эквиваленты | 23 210 | 89 467 | 269 404 | 246 194 |

Обязательные резервы в Банке России не рассматриваются как денежные и приравненные к ним средства в связи с ограничениями в их использовании.

Данные по состоянию на 2014 год несопоставимы с соответствующими данными по состоянию 2013 года в связи с завершением процедуры реорганизации и присоединением к Банку Открытого акционерного общества Банк «ОТКРЫТИЕ» и Открытого акционерного общества «Новосибирский муниципальный банк».

Таблица 6. Основные финансовые показатели ПАО «Ханты-Мансийский банк Открытие» за период 2012-2014 гг., млн. руб.

| 2012 | 2013 | 2014 | Отклонение 2014 к 2012,+/- | Отклонение 2014 к 2013,+/- | |

| Чистый процентный доход | 9 411 | 8 506 | 5 993 | — 3 418 | — 2 513 |

| Чистый комиссионный доход | 3 405 | 4 050 | 5 542 | 2 137 | 1 492 |

| Операционный доход | 20 288 | 16 891 | 18 718 | — 1 570 | 1 827 |

| Чистая прибыль за год | 6 842 | 1 760 | 316 773 | 309 931 | 315 013 |

Чистый процентный доход в 2014 году по сравнению с 2012 годом снизился на 3 418 млн.руб., а по сравнению с 2012 годом тоже снизился на 2 513 млн.руб.

Чистый комиссионный доход банка в 2014 году по сравнению с 2012 годом увеличился на 2 137 млн. руб. по сравнению с 2013 годом на 1 492 млн. руб.

Операционный доход банка в 2014 году по сравнению с 2012 годом снизился на 1 570 млн. руб., а по сравнению с 2013 годом наоборот увеличился на 1 827 млн. руб.Это говорит о хороших перспективах банка.

Чистая прибыль за 2014 год по сравнению с 2012 годом увеличилась на 309 931 млн. руб. по сравнению с 2012 годом на 315 013 млн. руб.

Кредитный портфель коммерческого банка отражает уровень разработанности и внедрения кредитной политики банка. К формированию кредитного портфеля приступают после того, как определена общая цель кредитной деятельности банка, разработана стратегия кредитной политики,

сформулированы определяющие приоритеты. Согласно кредитной политике банка определяются лимиты кредитования по срокам, отраслям, группам заемщиков и т.п. Поэтому необходим постоянный мониторинг кредитного портфеля. Динамика кредитного портфеля представлена в таблице 7.

Таблица 7. Динамика кредитного портфеля ПАО «Ханты-Мансийский банк Открытие» за период 2012-2014 гг., млн. руб.

| 2012 | 2013 | 2014 | Отклонение 2014 к 2012,+/- | |

| Ссуды представлены кредитным организациям | 10 484 | 12 141 | 75 001 | 64 517 |

| Ссуды представлены кредитными организациями по соглашением обратного РЕПО | 755 | 837 | 10 099 | 9 344 |

| Ссуды, представленные юридическим лицам | 34 486 | 48 892 | 176 887 | 142 401 |

| Ссуды представлены юридическим лицам по соглашением обратного РЕПО | 16 000 | 15 500 | 6 827 | -9 173 |

| Ссуды предоставлены физическим лицам | 175 565 | 167 424 | 47 625 | -127 940 |

| Ссуды, ссудная и приравненная к ней задолженность до вычета резервов под обесценивание | 654 456 | 444 912 | 116 324 | -538 132 |

| Резервы под обесценение | -31 485 | -28 686 | -7 514 | -23 971 |

| Итого ссуды, ссуды и приравненная к ней задолженность после вычета резервов под обесценение | 622 970 | 416 225 | 258 529 | -364 441 |

Ссуды, ссудная и приравненная к ней задолженность в 2014 году по сравнению с 2012 годом снизилась на 364 441 млн. руб.

Таблица 8. Анализ кредитов юридическим лицам в разрезе целей кредитования ПАО «Ханты-Мансийский банк Открытие» млн. руб.

| Наименование показателей | 2012 | 2013 | 2014 | Отклонение 2014 к 2012,+/- |

| Финансирование текущей деятельности | 91 458 | 93 658 | 97 736 | 6 278 |

| Инвестиционное кредитование и проектное кредитование | 51 485 | 48 706 | 25 372

|

-26 113 |

| Требования по сделкам, связанным с отчуждением банком финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа | 549 | 642 | 1 340 | 791 |

| Кредитование в рамках сделок РЕПО | 7 500 | 8 665 | 15 500 | 8 000 |

| Финансирование дефицита бюджета | 3 875 | 4 852 | 2 239 | -1 636 |

| Прочие цели | 1 548 | 2 729 | 10 833 | 9 285 |

| Итого кредитов юридическим лицам | 12 458 | 135 853 | 192 387 | 179 929 |

Анализ таблицы 7 показывает, что банк кредитует юридические лица на финансирование текущей деятельности и кредитование в рамках сделок РЕПО.

В 2014 году по сравнению с 2012 годом выданы кредиты на финансирование текущей деятельности на 6 278 млн. руб., больше чем в 2012 году. В инвестиционном кредитовании наоборот в 2014 было выдано на 26 113 млн. руб. меньше, чем в 2012 году. Кредитование в рамках сделок РЕПО по сравнению с 2012 годом произошло увеличение в 2014 году на 8 000 млн. руб. И в целом выдано кредитов юридическим лицам на 179 929 млн.руб.

Таблица 9. Анализ кредитов физических лиц в разрезе целей кредитования ПАО «Ханты-Мансийский банк Открытие» за период 2012-2014 гг., млн. руб.

| Наименование | 2012 | 2013 | 2014 | Отклонение2014 к 2012,+/- |

| На потребительские цели | 38 125 | 45 176 | 129 343 | 91 218 |

| Ипотечные ссуды | 24 105 | 25 900 | 33 441 | 9 336 |

| Автокредиты | 2 954 | 3 103 | 4 618 | 1 664 |

| Требования по задолженностям ,образованным в результате заключения банком договор уступки прав требования с отсрочкой платежа | 9 | 11 | 20 | 11 |

| Итого кредитов физическим лицам | 65 193 | 74 192 | 167 424 | 102 231 |

В 2014 году по сравнению с 2012 годом выданы кредиты на потребительские цели на 91 218 млн. руб., ипотечные кредиты на 9 336 млн. руб. и в целом выдано кредитов на 102 230 млн. руб.

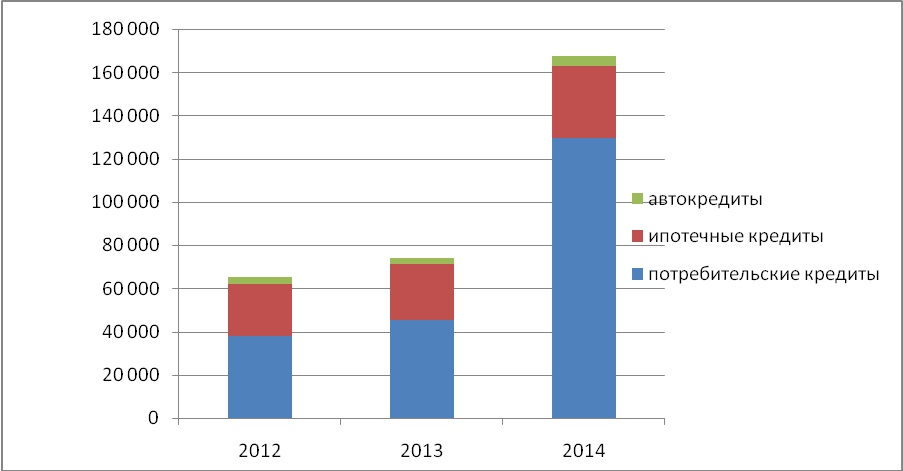

Анализ таблицы 9 показывает, что несмотря на сложную экономическую ситуацию в стране спрос на кредиты в ПАО «Ханты-Мансийский банк Открытие» растет. Спрос на кредиты в ПАО «Ханты-Мансийский банк Открытие» представлен (см.рис.4).

Таким образом, анализируя рисунок 4 мы видим, что в ПАО «Ханты-Мансийский банк Открытие» наиболее востребованным является потребительское кредитование.

2.2 Кредитная политика и виды кредитов физическим лицам в ПАО «Ханты-Мансийский банк Открытие»

Кредитная политика ПАО «Ханты-Мансийского банка Открытие» определяет стандарты, параметры и процедуры, которыми руководствуются его персонал в своей деятельности по оформлению, предоставлению и управлению кредитами.

Кредитная политика является важнейшим аспектом функционирования банка, определяющим его развитие и будущее финансовое состояние. Формирование оптимальной кредитной политики представляет собой сложную многоплановую задачу, решение которой лежит в плоскости использования современных концепций анализа банковской деятельности и применения эффективного инструментария.

Кредитная политика в ПАО «Ханты-Мансийском банке Открытие» разрабатывается в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками.

Разрабатывая кредитную политику ПАО «Ханты-Мансийский банк Открытие» должны учитывать макроэкономические, региональные и внутрибанковские факторы (см. табл. 8).

Таблица 10. Факторы, определяющие кредитную политику ПАО «Ханты-Мансийский банк Открытие»

| Макроэкономические | Общее состояние экономики страны Финансовая политика Правительства Российской Федерации Денежно-кредитная политика Банка России |

| Региональные | Состояние экономики в регионе

Структура клиентов по видам экономической деятельности, их потребность в кредитах Наличие банков-конкурентов и банков-партнеров |

| Внутрибанковские | Величина собственных средств (капитала)

Структура пассивов Квалификация персонала |

Для этого используются различные финансовые показатели:

– абсолютные (размер выданных банком кредитов в целом и их определенного вида, величина просроченных и списанных кредитов);

– относительные (доля кредитов определенного качества, доходность кредитов, коэффициенты ликвидности и т.д.).

Индикатором активности банка в реальном секторе экономики может служить также показатель соотношения активов, вложенных в нефинансовый сектор экономики, к общему объему банковских активов.

Кредитная политика в ПАО «Ханты-Мансийский банк Открытие» создает необходимые предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организовывает его усилия для достижения установленных целей, уменьшает вероятность ошибок в принятии решений.

Кредитная политика ПАО «Ханты-Мансийского банка Открытие» определяет стандарты, параметры и процедуры, которыми руководствуются его персонал в своей деятельности по оформлению, предоставлению и управлению.

Банк разрабатывает общие принципы кредитной политики, (меморандум), формирует ее главную цель и основные направления кредитования. Банк заинтересован в недопущении риска, адекватной оценке кредитоспособности заемщика, получении оптимальной прибыли, формировании качественного кредитного портфеля.

Кредитная политика связана с управлением кредитами, от момента принятия решения по выдаче кредита до полного возврата ссуды в банк. Кредитная политика определяет стандарты и параметры, которыми руководствуются банковские работники, отвечающие за представление и оформление кредитов и управления ими. Разумная кредитная политика подчеркивает правильные действия совета директоров и кредитного персонала в разработке кредитной стратегии и тактики и развитии кредитных отношений. Четкая кредитная политика банка является основой управления кредитным риском.

Кредитная политика обычно оформляется документально и включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

Кредитная политика создает необходимые предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организовывает его усилия для достижения установленных целей, уменьшать вероятность ошибок в принятии решений.

В кредитной политике регламентированы основные направления работы банка и методически изложены следующие разделы:

– структура кредитного портфеля и его диверсификация;

– процедуры выдачи и погашения кредита;

– анализ кредитоспособности заемщика (в том числе залоговой политики банка);

– указания по устранению (минимизации) кредитных рисков;

– указания по мониторингу проблемных кредитов;

– положение, в котором регламентированы полномочия, ответственность работников банка в области кредитования.

В пределах нормативных ограничений, установленных Банком России, коммерческий банк самостоятельно определяет круг будущих заемщиков, виды кредитов, формирует ссудный портфель и устанавливает процентные ставки, исходя из соображений выгодности.

В ПАО «Ханты-Мансийском банке Открытии» разработаны четыре программы кредитования физических лиц.

Таблица 11. Параметры программ CASH кредитования в ПАО «Ханты-Мансийский банк Открытие»

| Параметры | «Нужные вещи» | «Профессионал» | «Партнер» | «На личные цели» |

| 1.Минимальный размер кредита | 25 000 руб. РФ | 20 000 руб. РФ | 50 000 руб. РФ | 50 000 руб.

2 000 долл. США/евро |

| 2.Максимальный размер кредита | 800 000 руб. РФ | 1 500 000 руб. РФ | 1 000 000 руб.РФ | 500 000руб. РФ

85 000 долл.США 65 000 евро |

| 3.Валюта кредита | Рубли РФ | Рубли РФ | Рубли РФ | Рубли |

| США/евро | ||||

| 4.Срок | 6-60 мес. | 6-60 мес. | 6-60 мес. | 1-60 мес. |

| 5.Интервалы % ставок | 19,9-28,9 | 24,5 | 18,0-25,9 | От 12,9 |

| 6.Срок принятия кредитного решения | От 15 минут до 2-х рабочих дней | От 15 минут до 2-х рабочих дней | От 15 минут до 2-х рабочих дней | До 2-х рабочих дней |

| 7.Срок действие кредитного решения | 1 месяц |

Наиболее выгодная программа кредитования для заемщиков , это «Профессионал» потому что фиксированная процентная ставка и как правило только по этой программе рассмотрении заявки на кредит происходит за 30 минут.

Банк предъявляет различные требования к заемщикам (см. табл. 12)

Таблица 12. Требования к заемщику в ПАО «Ханты-Мансийский банк Открытие»

| Требования | Нужные вещи» | «Профессионал»/ «Партнер» | «На личные цели» |

| Гражданство | РФ | РФ | РФ |

| Возраст на момент подачи Анкеты | От 23 лет | От 23 лет | От 18 лет |

| Возраст на момент | До 68 лет (включительно) | До 68 лет (включительно) | До 60 лет (включительно) |

| погашения кредита | |||

| Постоянная регистрация (прописка) | В регионе включенном в Перечень регионов, утвержденный коллегиальным органом ПАО «Ханты-Мансийский банк Открытие» | В регионе включенном в Перечень регионов, утвержденный коллегиальным органом ПАО «Ханты-Мансийский банк Открытие» | В регионе включенном в Перечень регионов, утвержденный коллегиальным органом ПАО «Ханты-Мансийский банк Открытие»

|

| Виды трудовой занятости | Наемный сотрудник | Профессионал

Сотрудник организации, с которой Банк ПАО «Ханты-Мансийский»/ ФК «ОТКРЫТИЕ» заключил Договор о порядке и условиях перечисления юридическим лицом-работодателем денежных средств на счете физических лиц-работников» Партнер Сотрудники организаций, включенных в список одобренных компаний-партнеров ПАО «Ханты-Мансийский банк Открытие» |

1.Заемщик должен являться работником

«Ханты-Мансийский банк Открытие» 2.Организации,входящий в состав группы компаний ФК «ОТКРЫТИЕ» 3. В регионе, включенном в Перечень регионов, утвержденный коллегиальным органом ПАО «Ханты-Мансийский банк Открытие» |

| Место работы ведения и регистрации бизнеса | В регионе присутствия Банка | В регионе присутствия Банка | |

| Стаж на последнем месте работы | Не менее 3 месяцев | Не менее 3 месяцев | Не менее 6 месяцев |

В ПАО «Ханты-Мансийский банк Открытие» кредиты выдаются, физическим лицам с 23 лет до 68 включительно на момент погашение кредита, а сотрудникам банка с 18 лет до 60 лет включительно на момент погашения кредита. Регистрация у заемщика должна быть постоянная и обязательно в регионевключенном в Перечень регионов, утвержденный коллегиальным органом ПАО «Ханты-Мансийский банк Открытие». Вид трудовой деятельности у заемщика должен быть наемным, индивидуальным предпринимателям в ПАО «Ханты-Мансийский банк Открытие» кредиты не выдаются, так как они достаточно рискованные.

Таблица 13. Пакет документов в ПАО «Ханты-Мансийский банк Открытие»

| «Нужные вещи» | «Профессионал»/ «Партнер» |

| 1.Паспорт гражданина РФ | 1.Паспорт гражданина РФ |

| 2.Один из следующих дополнительных документов:

1)Свидетельство о государственной регистрации регистрации права собственности на недвижимое имущество (квартира, дом, земельный участок) 2) Документы, подтверждающие право собственности на автотранспортное средство 3) Общегражданский заграничный паспорт гражданина РФ 4) Водительское удостоверение 5) Свидельство о постановке на учет в налоговом органе (ИНН) 6) Страховое свидетельство обязательного пенсионного страхования 7) Посадочный талон на самолет на имя Заемщика |

2.Только для кредита «Партнер»

Дополнительный документ: 1)Документ,подтверждающий доход Заемщика 2) Документ, подтверждающий занятость |

| Свыше 300 000 тыс. рублей РФ

1) Паспорт гражданина РФ 2) Один из следующих дополнительных документов: Свидетельство о государственной регистрации права собственности на недвижимое имущество (квартира, дом, земельный участок) Документы, подтверждающие право собственности на автотранспортное средство. Поездка за границу РФ (Заграничный паспорт с отметками, дата поездки не старше 12 месяцев) 3) Один документ на выбор: Заверенная работодателем копия трудовой книжки Документы, подтверждающие доход не менее, чем за последние за 3 месяца |

|

Из этих выше приведенных программ кредитования для заемщиков, наиболее лучший кредит по программе «Профессионал», потому что клиент:

1. Может получить сумму до 1 500 000 млн. руб.

2. Фиксированная процентная ставка 24,5 % годовых.

3. Срок рассмотрение обычно в течение 30 минут.

4. Оформление только по паспорту.

Основная цель кредитной политики в ПАО «Ханты-Мансийский банк Открытие» — формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков. В 2015 году ПАО «Ханты-Мансийский банк Открытие» планирует продолжить наращивание своего присутствия на рынке кредитования, хочет увеличить объем выданных кредитов.