3.1.3. Оптимизация транспортного налога

В целях минимизации транспортного налога АО «АТА» можно порекомендовать продажу транспортных средств с отсрочкой платежа. При продаже транспортных средств покупателям, которые не могут оплатить покупку в момент заключения сделки, нужно включить в договор условие о рассрочке платежа.

Так как налогоплательщик уплачивает налог за период, в течение которого транспортное средство зарегистрировано на его имя, сокращение этого срока влечет уменьшение суммы налога. Преимуществом данного способа минимизации транспортного налога является тот факт, что схема абсолютно законна, так как при ее использовании соблюдаются все требования действующего законодательства. Недостатком способа является тот факт, что схема может использоваться АО «АТА» только в отношении надежных покупателей.

Часто на практике бывает такая ситуация, что автомобиля давно нет (например, сгорел при пожаре или превратился со временем в груду железа), а инспектор требует заплатить по нему транспортный налог, поскольку машина в свое время была зарегистрирована на фирму. При этом фирма не сняла пришедшее в негодность авто с учета. Чтобы избежать такой ситуации, АО «АТА» нужно вовремя снимать автомобиль с регистрационного учета. Для этого нужно представить в Госавтоинспекцию:

- техпаспорт машины;

- ее регистрационные документы;

- знаки;

- акт о списании автотранспортного средства по форме N ОС-4а, составленный бухгалтерией.

В автоинспекции на акте должны поставить штемпель о снятии машины с регистрационного учета, и этот документ послужит основанием для освобождения от уплаты налога. Как уже отмечалось, исключить из налоговой базы списанный автомобиль можно уже со следующего месяца. Об этом сказано в п. 3 ст. 362 Налогового кодекса. Специально уведомлять об этом налоговую инспекцию не нужно. Сотрудники ГИБДД сами сообщат в ФНС о снятии машины с учета.

В работе выяснилось, что АО «АТА» приобретает транспортные средства по договору лизинга. В соответствии со статьей 357 Налогового кодекса, налог платит тот, на кого зарегистрирован автомобиль. Обычно это балансодержатель. Поэтому в договоре лизинга целесообразно предусмотреть пункт о том, кто учитывает на балансе транспортное средство и регистрирует его. От этого и будет зависеть, кто должен платить налог — лизингодатель или лизингополучатель.

Поэтому, получив машину в лизинг, для АО «АТА» очень важно оформить договор правильно. Данному предприятию выгодно, если объект лизинга будет учтен на балансе у лизингодателя, и на нем же зарегистрирован. В данном случае плательщиком транспортного налога будет лизингодатель, что наиболее приемлемо для АО «АТА».

Так, если бы анализируемое предприятие приобрело бы автомашину МАЗ-5337 по договору лизинга с отражением ее на балансе лизингодателя, сумма транспортного налога за год снизилась бы на 6840 руб. (с учетом мощности данного автомобиля 180 л.с. и налоговой ставки 38 руб. в расчете на одну лошадиную силу).

Таким образом, предложенные мероприятия по оптимизации транспортного налога для АО «АТА» являются экономически эффективными.

3.2 Обоснование эффективности предложенных мероприятий по оптимизации налоговой нагрузки предприятия

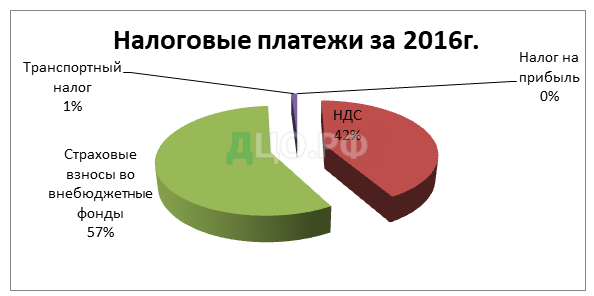

Для обоснования эффективности предложенной оптимизации, рассмотрим структуру налоговых платежей АО «АТА» за 2016г. ,представленную в таблице 3.5.

Таблица 3.5. -Структура налоговых платежей ООО «АТП» в 2016 г. Тыс. руб.

| Налог | Сумма налога, тыс.руб. | Доля налога, % |

| Налог на прибыль 20% | 0 | 0 |

| НДС | 235 987 | 33,32 |

| Налог на имущество | 3 486 | 0,49 |

| НДФЛ | 141783 | 20,02 |

| Земельный налог | 3 576 | 0,50 |

| Страховые взносы | 322 846 | 45,59 |

| Транспортный налог | 5 706 | 0,07 |

| Итого | 564 539 | 100 |

Из таблицы 3.5. следует, что большая часть налоговых платежей приходится на выплаты страховых взносов, их доля в структуре составляет 57,19%. Удельный вес налога на добавленную стоимость составляет 42%, меньший вес занимает транспортный налог, его доля выплат составляет всего 1%.

Рассчитаем совокупную налоговую нагрузку АО «АТА» как отношение налоговых платежей к выручке от реализации работ (табл. 3.6 и рис. 3.2).

Таблица 3.6 Расчет совокупной налоговой нагрузки АО «АТА» в 2016 г. Тыс. руб.

| № п/п | Показатели | Сумма, тыс.руб. |

| 1 | Выручка от реализации работ | 3 189 107 |

| 4 | Налоговые платежи | 708 168 |

| Налоговая нагрузка, %: | 22,21 |

По сравнению со средним значением по России, налоговая нагрузка на анализируемое предприятие может быть охарактеризована как удовлетворительная – 22,21 %.

Далее рассмотрим, как изменится объем налоговых платежей и совокупная налоговая нагрузка в случае реализации предложенных мероприятий по оптимизации налогообложения АО «АТА» (табл. 3.7).

Таблица 3.7 — Расчет совокупной налоговой нагрузки АО «АТА» в 2016 г. Тыс. руб.

| № п/п | Показатели | Фактическое значение | Прогнозное значение | Изменение,

+/-, тыс. руб. |

| 1 | Выручка от реализации работ | 3 189 107 | 3 189 107 | — |

| 2 | НДС | 235 987 | 224 187 | -11 800 |

| 3 | Страховые взносы | 322 846 | 290561 | -32 285 |

| 4 | Транспортный налог | 5 706 | 5 135 | -571 |

| 5 | Налоговые платежи всего | 564 539 | 519 883 | -44 656 |

| 6 | Налоговая нагрузка, %: | 17,70 | 16,30 | -1.4 |

Как видно из приведенных данных, в случае снижения в результате предложенных мероприятий платежи налогов АО «АТА» снизятся на 44 656 тыс. руб. (на 7,9 %). Налоговая нагрузка при этом сократится на 1.4 процентных пункта. Это свидетельствует об экономической эффективности предложенных мероприятий.

Глава IV Безопасность жизнедеятельности

4.1. Описание рабочего места бухгалтера

Независимо от вида деятельности предприятия сотрудникам, работающим как на производстве, так и в офисе важно обеспечить безопасность труда, в связи с этим была развита наука о безопасности труда и жизнедеятельности человека (БЖД).

Согласно СанПиН 2.2.1/2.1.1.1200-03 «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов», предприятие АО «АТА» не является источником воздействия на среду обитания и здоровье человека. Санитарно-защитная зона отсутствует.

Персонал предприятия прошел медицинский осмотр согласно ст. 213. Рассмотрим условия труда сотрудников предприятия АО «АТА», работающих в бухгалтерии.

В частности, при оборудовании рабочего места сотрудника должно быть соблюдено основное условие: оборудование, входящее в состав рабочего места, должно быть размещено таким образом, чтобы было достаточное рабочее пространство. Это необходимо для того, чтобы сотрудник мог осуществлять все необходимые перемещения и движения. Т.к. основная поза работника в сидячем положение, планировка рабочего места предусматривает постоянство размещения средств труда и документации, а также четкий порядок.

Для наиболее комфортных условий рабочий стол должен удовлетворять следующие условия:

— нижняя часть стола должна быть основана таким образом, чтобы бухгалтер мог удобно сидеть и мог комфортно размещать ноги;

— высота стола должна быть подобрана с учетом возможности сидеть свободно, в удобной позе, при необходимости опираясь на подлокотники;

— высота рабочей поверхности рекомендуется в пределах 680-760 мм. Высота поверхности, на которую устанавливается клавиатура, должна быть около 650 мм;

— поверхность стола должна обладать свойствами, исключающими появление бликов в поле зрения;

— конструкция стола должна предусматривать наличие выдвижных ящиков (не менее 3 для хранения документации, листингов, канцелярских принадлежностей).

Не менее важно подобрать комфортное рабочее кресло, оно должно соответствовать следующим характеристикам:

— рекомендуемая высота сиденья над уровнем пола находится в пределах 420-550 мм.;

— поверхность сиденья мягкая, передний край закругленный;

— угол наклона спинки – регулируемый.

Работа с компьютером характеризуется значительным умственным напряжением и нервно-эмоциональной нагрузкой бухгалтеров, высокой напряженностью зрительной работы и достаточно большой нагрузкой на мышцы рук при работе с клавиатурой ЭВМ. Рациональная конструкция и расположение элементов рабочего места важна для поддержания оптимальной рабочей позы.

В процессе работы с компьютером необходимо соблюдать правильный режим труда и отдыха. В случае их нарушения у бухгалтера отмечаются значительное напряжение зрительного аппарата с появлением жалоб на неудовлетворенность работой, нарушение сна, раздражительность, головные боли, усталость и болезненные ощущения в глазах, в пояснице, в области шеи и руках.

Бухгалтер, приходя на рабочее место должен следовать инструкции.

Заметив нарушения требований охраны труда и техники безопасности другими работниками или опасности для окружающих, предупредить их об опасности, о необходимости соблюдения правил безопасности. Во время движения по территории предприятия необходимо быть внимательным, передвигаться по тротуарам, а если их нет, то идти по краю дороги навстречу идущему транспорту. Лица, нарушающие правила внутреннего трудового распорядка, инструкции по охране труда, привлекаются к дисциплинарной и материальной ответственности, если действия не влекут за собой уголовной ответственности.

4.2. Анализ условий рабочего места бухгалтера

Правильно спроектированное и выполненное освещение улучшает условия зрительной работы, способствует повышению производительности труда, снижает утомляемость, благотворно влияет на производственную среду, оказывая положительное психологическое воздействие на работающего, повышает безопасность труда и снижает травматизм.

Существует три вида освещения — естественное, искусственное и совмещенное (естественное и искусственное вместе).

Естественное освещение — освещение помещений дневным светом, проникающим через световые проемы в наружных ограждающих конструкциях помещений.

Искусственное освещение применяется при работе в темное время суток и днем, когда не удается обеспечить нормированные значения коэффициента естественного освещения (пасмурная погода, короткий световой день). Освещение, при котором недостаточное по нормам естественное освещение дополняется искусственным, называется совмещенным освещением.

Искусственное освещение подразделяется на рабочее, аварийное, эвакуационное, охранное. Рабочее освещение, в свою очередь, может быть общим или комбинированным. Общее — освещение, при котором светильники размещаются в верхней зоне помещения равномерно или применительно к расположению оборудования. Комбинированное — освещение, при котором к общему добавляется местное освещение ..

Требования к освещенности в помещениях, где установлены компьютеры, следующие: при выполнении зрительных работ высокой точности общая освещенность должна составлять 300лк, а комбинированная — 750лк; аналогичные требования при выполнении работ средней точности — 200 и 300лк соответственно.

Рабочее место бухгалтера АО «АТА» соответствует нормам освещенности – при выполнении работ средней точности — общая освещенность составляет 200лк, а комбинированная — 300лк.

Вычислительная техника является источником существенных тепловыделений, что может привести к повышению температуры и снижению относительной влажности в помещении. В помещениях, где установлены компьютеры, должны соблюдаться определенные параметры микроклимата. В санитарных нормах СН-245-71 установлены величины параметров микроклимата, создающие комфортные условия. Эти нормы устанавливаются в зависимости от времени года, характера трудового процесса и характера производственного помещения. В таблице 4.1. приведены фактические параметры микроклимата на АО «АТА» и нормативные значения параметров.

Таблица 4.1 – Параметры микроклимата для помещений, где установлены компьютеры

| Период года | Параметр микроклимата | Нормативная величина | Фактическая величина |

| Холодный | Температура воздуха в помещении | 22…24°С | 22 °С |

| Относительная влажность | 40…60% | 55% | |

| Скорость движения воздуха | до 0,1 м/с | 0,1 м/с | |

| Теплый | Температура воздуха в помещении | 23…25°С | 25°С |

| Относительная влажность | 40…60% | 60% | |

| Скорость движения воздуха | 0,1…0,2м/с | 0,2 м/с |

Исходя из таблицы 4.1. можно сделать вывод, что все параметры соответствуют нормативным значениям как и в теплый, так и в холодный период года. При этом, в холодный период года параметры микроклимата помещений соблюдены, но их фактические величины предельны.

Далее рассмотрим нормы и фактические параметры подачи свежего воздуха в помещения, где расположены компьютеры, приведенные в таблице 4.2.

Таблица 4.2 — Нормы подачи свежего воздуха в помещения, где расположены компьютеры

| Характеристика помещения | Объемный расход подаваемого в помещение свежего воздуха, м3 /на одного человека в час | |

| Норматив | Факт | |

| Объем до 20м3 на человека | Не менее 30 | — |

| 20…40м3 на человека | Не менее 20 | 21 |

| Более 40м3 на человека | Естественная вентиляция | — |

Таким образом, можно сделать вывод, что нормы подачи свежего воздуха соблюдены, т.к. объем помещения составляет 24м3 на человека, а объемный расход подаваемого в помещение свежего воздуха составляет 21м3 на одного человека в час.

Далее рассмотрим шумовые воздействия. Под воздействием шума снижается концентрация внимания, появляется усталость в связи с повышенными энергетическими затратами и нервно-психическим напряжением, нарушаются физиологические функции, ухудшается речевая коммутация. Все это снижает работоспособность человека и его производительность, качество и безопасность труда. Длительное воздействие интенсивного шума [выше 80 дБ(А)] на слух человека приводит к его частичной или полной потере. В табл. 4.3 указаны предельные уровни звука в зависимости от категории тяжести и напряженности труда, являющиеся безопасными в отношении сохранения здоровья и работоспособности .

Таблица 4.3 — Предельные уровни звука, дБ, на рабочих местах.

| Категория

напряженности труда |

Категория тяжести труда | |||

| I. Легкая | II. Средняя | III. Тяжелая | IV. Очень тяжелая | |

| I. Мало напряженный | 80 | 80 | 75 | 75 |

| II. Умеренно напряженный | 70 | 70 | 65 | 65 |

| III. Напряженный | 60 | 60 | — | — |

| IV. Очень напряженный | 50 | 50 | — | — |

Для рабочего места бухгалтера АО «АТА» категория тяжести труда легкая, категория напряженности труда – умеренно напряженный. Согласно таблице 4.3., предельный уровень звука должен составлять не более 70 дБ. Произведем расчет уровня шума на рабочем месте бухгалтера. В таблице 4.4. представлены уровни звукового давления для дальнейшего расчета.

Таблица 4.4 — Уровни звукового давления различных источников.

| Источник шума | Уровень шума, дБ |

| Жесткий диск | 40 |

| Вентилятор | 45 |

| Монитор | 17 |

| Клавиатура | 10 |

| Принтер | 45 |

| Сканер | 42 |

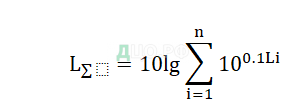

Уровень шума, возникающий от нескольких некогерентных источников, работающих одновременно, подсчитывается на основании принципа энергетического суммирования излучений отдельных источников

где Li – уровень звукового давления i-го источника шума;

n – количество источников шума.

Подставив значения уровня звукового давления для каждого вида оборудования в формулу , получим:

L∑=10·lg(104+104,5+101,7+101+104,5+104,2)=49,5 дБ.

Полученное значение не превышает допустимый уровень шума для рабочего места бухгалтера равный 70 дБ (ГОСТ 12.1.003-83). И если учесть,

что вряд ли такие устройства как сканер и принтер будут использоваться одновременно, то эта цифра будет еще ниже.

На предприятие используются мониторы Samsung, с пониженным уровнем излучения (MPR-II, TCO-92, TCO-99), благодаря которым параметры электромагнитного и ионизирующего излучения находятся в пределах нормы.

Рабочее место бухгалтера АО «АТА», включая расположения оборудования, необходимого для работы, рабочий стол и кресло, удовлетворяет вышеприведенным требованиям эргономичности.

Помещения здания управления АО «АТА» относятся к 3-ему классу опасности поражения током – помещения без повышенной опасности — при отсутствии условий повышенной или особой опасности. Источники поражения электрическим током на рабочем месте бухгалтера в АО «АТА» являются электрооборудование: компьютер в составе которого системный блок и монитор, принтер, телефон, непосредственно розетки сети общего назначения напряжением 220 В. Поражения электрическим током может наступить при неисправности оборудования, нарушения целостности изоляции шнуров оборудования, также при нарушении работником техники безопасности работы с электрооборудованием.

Класс защиты от поражения электрическим током — система обозначения способов и степени обеспечения электрической безопасности при пользовании электрическим оборудованием. Класс защиты на рабочем месте бухгалтера I. Средством защиты от воздействия электрического тока является защитное зануление.

Занулением называется присоединение к неоднократно заземленному нулевому проводу питающей сети корпусов и других металлических частей электрооборудования, которые нормально не находятся под напряжением. Задача зануления та же что и защитного заземления. Принцип зануления — превращения пробоя на корпус в однофазное короткое замыкание (т.е. замыкание между фазой и нулевым проводом) с целью вызвать большой ток, способный обеспечить срабатывание защиты, т.е. отключить установки от питающей сети. Такой защитой являются: плавкие предохранители, автоматы. Область применения зануления: трёхфазные четырех проводные сети до 1000 в. с глухо-заземленной нейтралью.

4.3. Анализ условий труда

Условия труда — это совокупность факторов трудового процесса и производственной среды, в которой реализуется деятельность человека, влияющих на здоровье и трудоспособность.

Под факторами трудового процесса подразумеваются основные его характеристики: тяжесть труда и напряженность труда. Тяжесть труда – характеристика трудового процесса, отображающая

преобладающую нагрузку на опорно-двигательный аппарат и функциональные системы организма (сердечно-сосудистую, дыхательную и прочие, обеспечивающие его деятельность). Напряженность труда – характеристика трудового процесса, отображающая нагрузку преимущественно на центральную нервную систему, органы чувств, эмоциональную сферу работника.

Производственная среда — совокупность физических, химических, биологических, психофизиологических факторов на производстве, воздействующих на человека. Все эти факторы классифицируются как опасные и вредные.

Опасные производственные факторы – те, воздействие которых на работника приводит к травмам, резкому ухудшению здоровья или к смерти.

Вредные производственные факторы – те, воздействие которых на работника может привести к заболеванию и снижению трудоспособности.

Риски получения травмы на рабочем месте делятся по уровням с I по V:

— I уровень – наименьший риск, при котором не требуются меры по его устранению, но считаться с таковой возможностью нужно;

— II-III уровни – необходимые меры по снижению риска, работник обязан учитывать опасные факторы и выполнять факторы техники безопасности;

— IV уровень – большой риск, требующий немедленных мер по снижению риска;

— V уровень – непереносимый риск, в случае которого работа прекращается до устранения опасности и снижения риска.

Степень риска на рабочем месте бухгалтера АО «АТА» – 2, класс условий 1. Нагрузка – умеренная, перегрузка может наступить у людей старше 40 лет или моложе 21 года, имеющих нарушения здоровья или только начинающих работать в данных условиях. Чтобы избежать этого, необходимо изменить организацию их труда. Классификация условий по травмобезопасности – класс 1, то есть оборудование полностью соответствует стандартам и правилам (нормативным правовым актам); установлены и исправны требуемые средства защиты, инструмент; средства инструктажа и обучения составлены в соответствии с требованиями, оборудование исправно. Согласно требованиям по эргономике и технической эстетике (ГОСТ 12.2.032-78) «Рабочее место при выполнении работ сидя», при использовании вышеописанного оборудования конструкция рабочего места, размеры и взаимное расположение элементов процесса обеспечивают безопасность работ.

В здании управления АО «АТА» внедрена спринклерная установка пожаротушения, также датчики дыма, пожарная сигнализация, разработаны поэтажные планы эвакуации при пожаре. Службой надежности и технической безопасности проводится ежегодно обязательный инструктаж работников по технике безопасности. Территория предприятия постоянно содержатся в чистоте и очищается от сгораемых отходов. Запрещается загромождать материалами и оборудованием проезды вокруг зданий, а также дороги. Вся территория предприятия должна имеет капитальное ограждение и оборудованные контрольно-пропускные пункты, а также наружное освещение в соответствии с действующими нормами. Все проездные дороги содержатся в исправном состоянии. Подъезды к пожарным гидрантам постоянно свободны, обеспечены указателями. На территории и в здании установлены соответствующие знаки пожарной безопасности. На каждом этаже здания управления планы эвакуации.

Места нахождения средств пожарной безопасности, планы эвакуации и специально оборудованные места для курения обозначены знаками пожарной безопасности. Сигнальные цвета и знаки пожарной безопасности должны соответствовать требованиям ГОСТ 12.4.026-76 «Цвета сигнальные и знаки безопасности». Здания и сооружения АО «АТА» эксплуатируются в соответствии требований ПУЭ, ПТЭ и ППБ. Во всех производственных, вспомогательных и служебных зданиях соблюдается установленный противопожарный режим для обеспечения нормальных и безопасных условий труда персонала. На всех объектах предприятия применяются сертифицированные в установленном порядке продукция, оборудование, материалы и вещества, перечень которых определяется Государственной противопожарной службой МЧС РФ.

4.4. Мероприятия по улучшению условий труда

При планировании мероприятий по охране труда следует руководствоваться постановлением Министерства труда Российской Федерации от 27.02.95 № 11 «Об утверждении рекомендаций по планированию мероприятий по охране труда» и письмом Департамента охраны труда Министерства труда Российской Федерации от 05.01.96 № 3-13 «Рекомендации по разработке программ улучшения условий и охраны труда в организациях». Основными правовыми формами планирования мероприятий по охране труда являются коллективный договор и соглашение по охране труда. Условия коллективного договора или соглашения не могут быть хуже, чем предусмотрено законодательством.

Планирование охраны труда — это определение целей и задач по решению проблем охраны труда на предприятии на заданный интервал времени, установление обоснованных заданий подразделениям и должностным лицам. Различают перспективное, годовое и оперативное планирование. В программе по улучшению условий труда руководителей и специалистов АО «АТА» на 2011 год, могут содержаться следующие мероприятия: организационные, технические, мероприятия по обеспечению надлежащих санитарно-бытовых условий и лечебно-профилактическая работа, социально-экономические;

В число организационных мер включить:

— определение прав и обязанностей в области охраны труда всех работников в должностных инструкциях;

— организацию обучения и инструктажей;

— обеспечение работников аптечками;

— организация контроля параметров вредных и опасных факторов.

Среди технических мероприятий предусмотреть:

— модернизация оборудования – закупить эргономические клавиатуры для снижения риска заболеваний суставов кисти;

— внедрение систем сигнализации и защиты от воздействия вредных и опасных факторов;

— модернизация системы кондиционирования воздуха.

В число мероприятий по обеспечению надлежащих санитарно-бытовых условий и лечебно-профилактической работе включить:

— организация ежегодного медицинского осмотра;

— внедрение оптимальных режимов труда и отдыха;

— установку медицинского процедурного оборудования, оборудования спортивных залов;

— внедрение производственной гимнастики;

— организацию питьевого снабжения.

В программе следует предусмотреть социально-экономические мероприятия, такие как обязательное страхование работников от временной нетрудоспособности вследствие заболевания, а также от несчастных случаев на производстве и профессиональных заболеваний.

Финансирование программы по улучшению условий труда закладывается в себестоимость на 2018 год.

Заключение

В настоящей выпускной квалификационной работе достигнута поставленная цель, а также решены поставленные задачи для ее достижения.

В теоретической части работы выяснилось, что под налоговой оптимизацией понимается комплекс мероприятий в рамках действующего законодательства, связанных с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений. Это выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Основными методами налоговой оптимизации являются разработка оптимальной учетной политики, применение законных льгот по налогам и льготных систем налогообложения (специальные налоговые режимы).

Практическая часть дипломной работы была посвящена анализу финансового состояния предприятия и изучению системы налогообложения в условиях предприятия АО «АТА». Как показало исследование, в АО «АТА» используется общая система налогообложения. Данное предприятие является плательщиком налога на добавленную стоимость, налога на доходы физических лиц, налога на имущество, транспортного налога, страховых взносов. Большая часть налоговых платежей АО «АТА» в 2016 г. была связана с уплатой страховых взносов (46 % всех налогов). Налог на прибыль организация не уплачивает последние два отчетных года, т.к. результат ее деятельности является отрицательным, т.е. работает убыточно. Наименьшую долю в структуре налоговых платежей занимает налог на имущество и земельный налог, их доля состовляет 0,49% и 0,50%. Налоговая нагрузка АО «АТА» составляет 22,2 %, что выше среднего значения России и характеризуется как удовлетворительная.

По произведенному анализу действующей системы налогообложения на предприятие АО «АТА» можно сделать вывод, что на предприятии практически не используются предусмотренные налоговым законодательством возможные методы минимизации налогообложения. В связи с этим, в работе был разработан ряд мероприятий, направленных на оптимизацию налоговых платежей и снижению совокупной налоговой нагрузки АО «АТА».

Для минимизации страховых взносов АО «АТА» было рекомендовано использовать три способа оптимизации:

— применение системы договора гражданско-правового характера;

— выплата материальной помощи;

— экономия по уплате при введение ученических договоров.

В случае их использования уплата страховых взносов в будущем периоде, по прогнозным значениям, снизится на 32 285 тыс.руб.

АО «АТА» не может применять налоговые льготы, так как не соответствует предъявленным к льготникам требованиям. Поэтому планирование и минимизация налога на добавленную стоимость в АО «АТА» может быть сведено только к правильному документальному оформлению всех сумм налога, принимаемых к вычету, а также к контролю правильности его расчета и своевременности уплаты в бюджет.

АО «АТА» рекомендуется уменьшить платежи налога на добавленную стоимость, приняв к вычету сумму налога по командировочным расходам и по оплаченной продукции, приобретенной за наличные денежные средства. Также, анализ показал, что отсутствие указания суммы налога на добавленную стоимость чаще всего встречается при расчетах АО «АТА» с автозаправочными станциями за горюче – смазочные материалы.

Для минимизации налогообложения АО «АТА» рекомендуется осуществлять оплату горюче – смазочных материалов для служебного автотранспорта в безналичном порядке, путем перечисления с расчетного счета.

При соблюдений данных мер, предприятие АО «АТА» в будущем периоде будет уплачивать налог на добавленную стоимость меньше на 571 тыс.руб.

С целью минимизации транспортного налога АО «АТА» были предложены следующие мероприятия:

— при продаже транспортных средств покупателям, которые не могут оплатить покупку в момент заключения сделки, включить в договор условие о рассрочке платежа, что позволит снять с регистрации транспортное средство в момент заключения договора и после этого не платить транспортный налог.

— своевременно снимать транспортные средства с учета при их ликвидации или выбытии;

— при приобретении транспортного средства по договору лизинга предусматривать в договоре условие его регистрации на лизингодателя, что позволит исследуемому предприятию не платить транспортный налог с объекта лизинга;

Экономическая эффективность для АО «АТА» предложенных мероприятий по минимизации налогообложения подтверждается снижением налоговых платежей на 44 656 тыс. руб. и сокращением налоговой нагрузки на предприятие на 1.4 процентных пункта.