Далее необходимо провести анализ и оценку деятельности банка по проводимой им политике в области привлечения и использования как собственных, так и заемных средств на основе расчета ряда показателей.

Коэффициент кредитной деятельности банка определяется долей суммы всех осуществляемых им кредитных операций в общей сумме активов банка.

Расчетное значение этого показателя обеспечивает предварительную оценку кредитной активности банка. Рекомендуемый уровень кредитной активности составляет 51 %. Чем выше значение данного коэффициента, тем выше кредитная активность банка.

На 01.01.08 Коэффициент кредитной деятельности — 64,09 %

На 01.01.09 Коэффициент кредитной деятельности — 70,49 %

Как мы можем наблюдать, за анализируемый период коэффициент кредитной деятельности увеличивается.

Коэффициент инвестиционной деятельности банка определяется отношением размеров вложений банка в ценные бумаги к общей сумме активов.

Этот показатель характеризует инвестиционную активность банка и степень его специализации в области инвестирования в ценные бумаги и позволяет определить тип проводимой им инвестиционной политики (консервативной, умеренно-консервативной или агрессивной).

На 01.01.08 Коэффициент инвестиционной деятельности — 2,07 %

На 01.01.09 Коэффициент инвестиционной деятельности- 5,06 %

Коэффициент инвестиционной деятельности увеличился вдвое, но остается по-прежнему на низком уровне.

Коэффициент кредитной активности по использованию привлеченных средств определяется отношением объемов выданных кредитов к общей сумме привлеченных средств.

Расчетное значение коэффициента показывает, какая часть привлеченных средств направлена в кредиты, что обеспечивает оценку проводимой банком кредитной политики (консервативной, умеренно-консервативной или агрессивной).

На 01.01.08 Коэффициент кредитной активности по использованию привлеченных средств 70,82 %

На 01.01.09 Коэффициент кредитной активности по использованию привлеченных средств 81,04 %

Как видно из расчетов коэффициент кредитной активности по использованию привлеченных средств в динамике увеличивается.

Коэффициент привлеченных средств характеризуется долей всех привлеченных банком на финансовом рынке средств без учета МБЗ к итогу пассива баланса.

Расчетное значение коэффициента характеризует уровень активности банка по привлечению более дешевых ресурсов для осуществления своей деятельности.

На 01.01.08 Коэффициент привлеченных средств — 90,51 %

На 01.01.09 Коэффициент привлеченных средств — 86,97 %

Изменения значения коэффициента привлеченных средств незначительны, он по-прежнему остается на высоком уровне.

Коэффициент работающих активов определяется долей средств, вложенных в активы, приносящие доход, к общей сумме активов баланса. Этот коэффициент характеризует активность деятельности банка по размещению средств в доходные операции, так как отражает уровень вложения средств банка именно в активы, приносящие ему доход.

На 01.01.08 Коэффициент работающих активов — 67,78 %

На 01.01.09 Коэффициент работающих активов — 77,25 %

Коэффициент работающих активов возрастает за год в среднем на 10 % значение данного коэффициента значительно выше рекомендуемого предела.

Коэффициент доступности банка к межбанковскому рынку денежных средств отражает долю межбанковских займов в общей сумме привлеченных средств. Расчетное значение коэффициента отражает степень доступности банка к межбанковскому рынку денежных средств.

На 01.01.08 Коэффициент доступности к МБК — 0

На 01.01.09 Коэффициент доступности к МБК -0

Как мы можем наблюдать за два последних года расчетное значение коэффициента доступности к МБК равно нулю, что свидетельствует о том, что банк не привлекает межбанковские кредиты.

Таблица 2.11 — Анализ активности банка по осуществлению активно-пассивных операций

Наименование показателя |

Расчетное значение | Оптимальное значение (по методике Кромонова) | Отклонение | ||

| На 01.01.08 | На 01.01.09 | гр.3-гр.2 | гр.3-гр.4 | ||

| % | % | % | % | % | |

| А | 1 | 2 | 3 | 4 | 5 |

| Коэффициент кредитной деятельности | 64,09 | 70,49 | 51 | 6,4 | 19,49 |

| Коэффициент инвестиционной деятельности | 2,07 | 5,06 | 12 | 2,99 | -6,94 |

| Коэффициент кредитной активности по использованию привлеченных средств | 70,82 | 81,04 | 80 | 10,22 | +1,04 |

| Коэффициент привлеченных средств | 90,51 | 86,97 | 49 | -3,54 | 37,97 |

| Коэффициент работающих активов | 67,78 | 77,25 | 51 | 9,47 | 26,25 |

| Коэффициент доступности банка к МБК | 0 | 0 | — | — | — |

Расчеты, приведенные в таблице 2.11 показывают, что на протяжении анализируемого периода банк практически занимается только кредитными операциями. Так значение коэффициента кредитной деятельности на начало периода составляет 64,09 % , при рекомендуемом уровне равном 51 %, а в динамике увеличивается еще на 6 %.

Это означает, что уровень рисковых активов составляет 70 %. Поскольку доля рисковых операций в течение всего анализируемого периода превышала рекомендуемый уровень, то кредитную политику банка можно охарактеризовать как рискованную.

Говорить об активной инвестиционной деятельности банка не приходится, так как значение показателя значительно ниже рекомендуемого уровня. Так значение коэффициента на конец периода составляет всего 42,17% от рекомендуемого (5,06*100 / 12), но выше в два раза, чем в прошлом году, этот момент положительный.

Значение коэффициента кредитной активности по использованию привлеченных средств ниже рекомендуемого уровня на 10 % на конец анализируемого периода. Это означает, что 10 % привлеченных средств могут быть направлены в кредитные операции, что в свою очередь, может сказаться на устойчивости банка.

Как мы можем наблюдать: банк успешно занимается привлечением средств клиентов. Это подтверждает значения коэффициента привлеченных средств, оно выше рекомендуемого на 37 %. Но в динамике снижается на 3 % и составляет 87 % в общей сумме всех средств банка, при рекомендуемом уровне равном 49 %. Это прямое свидетельство того, что банк полностью зависим в своей деятельности от внешних источников финансирования.

Расчеты, приведенные в табл. 2.11 показывают, что на протяжении анализируемого периода банк не привлекал средства на рынке межбанковских кредитов, но это не является следствием того, что банк не имеет доступности к межбанковскому рынку денежных средств.

Таким образом, к концу анализируемого периода депозитная политика банка остается агрессивной. Основным источником финансирования деятельности банка являются привлеченные средства, доля которых в общей сумме источников банка составляет 86 %.

Текущая финансовая устойчивость оценивается по совокупности краткосрочных рисков, которым подвержен бизнес коммерческого банка. Чем больше краткосрочные риски, тем слабее финансовая устойчивость банка. Выделяют такой риск краткосрочного банковского риска, как риск ликвидности.

Риск ликвидности – это существующая степень вероятности потери платежеспособности по текущим операциям банка. Банк считается ликвидным, в том случае, если суммы его наличных и других ликвидных активов, а так же возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых финансовых нужд. На практике уровень ликвидности баланса банка оценивается путем сопоставления значений показателей ликвидности банка с установленными ЦБ РФ нормативами. Поддержание ликвидности на требуемом уровне осуществляется проведением определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, развития банковских услуг.

Ликвидность оценивается с точки зрения способности банка трансформировать свои активы в денежные средства для оплаты предъявляемых ему обязательств, также удовлетворять требования клиентов в кредитах. Ликвидность банка рассчитывается на основе баланса – брутто и определяется степенью покрытия обязательств ликвидными активами. Нормативы ликвидности банка исчисляются в соответствии с Инструкцией Банка России от 16 января 2004 г. N 110-И «Об обязательных нормативах банков».

Средства для этого могут накапливаться заранее, приобретаться путем продажи активов или покупки пассивов.

Для оценки ликвидности ЗАО КБ «КЕДР», были рассчитаны нормативы ликвидности согласно инструкции Банка России от 16 января 2004 года № 110 – И «Об обязательных нормативах банка». Ниже приводится таблица, из которой видно отношение расчетных нормативов ликвидности с установленными.

В целях контроля за состоянием ликвидности банка, Банком России устанавливаются нормативы мгновенной, текущей, долгосрочной и общей ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легкореализуемых активов) и суммарных активов.

Оценка ликвидности банка осуществляется на основе сравнения расчетных показателей ликвидности с их нормативными значениями.

Ниже приведен расчет нормативов ликвидности ЗАО КБ «КЕДР».

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

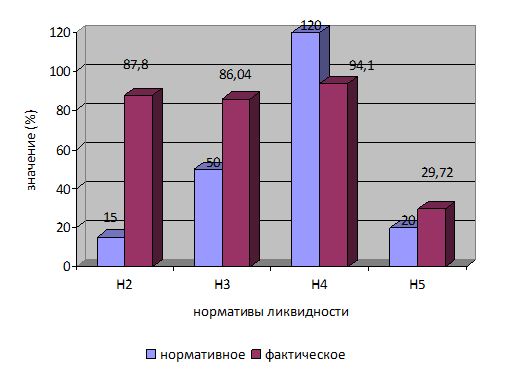

На 01.01.08 Н2 составил — 87,9 %; На 01.01.09 Н2 — 72,8 %

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

За анализируемый период значение норматива мгновенной ликвидности значительно превышает нормативные значения установленные ЦБ РФ.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по формуле.

На 01.01.08 — Н3 — 93,62 %; На 01.01.09 Н3 — 86,01 %

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

Из приведенных выше расчетов можно сделать вывод о том, что значение норматива текущей ликвидности банка на конец анализируемого периода превышает установленные ЦБ РФ нормы на 36,01 %.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле.

На 01.01.08 Н4 составил- 88,6 % ; На 01.01.09 Н4 — — 94,1 %

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

На конец анализируемого периода значение норматива Н4 выросло на 5,5 % и составило 94,1 %, что соответствует требованиям ЦБ РФ.

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по формуле (прил. 10). Минимально допустимое числовое значение норматива Н5 устанавливается в размере 20 процентов.

На 01.01.08 Н5 — 37,23 % ; На 01.01.09 Н5 — 29,72 %

Из приведенных выше расчетов видно, что значение норматива общей ликвидности банка за анализируемый период превышает требования ЦБ РФ, на 1 января оно снизилось: на 7,51 %.

Сравнительный анализ нормативов ликвидности ЗАО КБ «КЕДР приводится в таблице 2.12.

Таблица 2.12 — Сравнительный анализ нормативов ликвидности ЗАО КБ «КЕДР

| Наименование показателя | Обозначение | Расчетное значение | Нормативное значение | Отклонение | ||

| На 1.01.08 | На 1.01.09 | Гр.3-гр.2 | Гр.3-гр.4 | |||

| % | % | % | % | % | ||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| Норматив мгновенной ликвидности | Н2 | 87,9 | 72,8 | >=15 | -15,1 | 57,8 |

| Норматив текущей ликвидности | Н3 | 93,63 | 86,01 | >=50 | -7,62 | 36,01 |

| Норматив долгосрочной ликвидности | Н4 | 88,6 | 94,1 | <=120 | +5,5 | 25,9 |

| Норматив общей ликвидности | Н5 | 37,23 | 29,72 | >=20 | -7,51 | 9,72 |

Как видно из данных таблицы 2.12, все нормативы ликвидности: норматив мгновенной ликвидности (Н2), норматив текущей ликвидности (Н3), норматив долгосрочной ликвидности (Н4), норматив общей ликвидности (Н5), удовлетворяют требованиям согласно инструкции Банка России от 16 января 2004 года № 110 – И «Об обязательных нормативах банка».

Норматив мгновенной ликвидности Н2 на конец анализируемого периода снизился на 15,1 %. На 1 января 2008 года он составлял 87,9 %, а на 1 января 2009 года он составил 72,8 %, при минимально допустимом значении 15 %. Норматив мгновенной ликвидности банка (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня. На основе произведенных расчетов можно сделать выводы о том, что у банка предостаточно высоколиквидных активов, и он способен в течение одного операционного дня отвечать по своим обязательствам. Из расчетов приведенных в таблице 2.12, мы видим что норматив Н2 существенно выше установленного: в 5 и 5,2 раза на 1 января 2009 и 2008 года соответственно. Оценивая этот факт с позиции ликвидности, можно утверждать, что это хорошо, но если рассмотреть это с позиции доходности, то это негативный фактор, так как банк теряет дополнительную прибыль, которую он может получить если уменьшит остатки наличности в кассе и остатки на расчетном счете в ЦБ РФ.

Норматив текущей ликвидности банка (Н3) на конец анализируемого периода снизился на 7,62 %. На 1 января 2008 года он составлял 93,63 %, а на 1 января 2009 года он составил 86,01 %, при минимально допустимом значении 50 %. На конец анализируемого периода фактическое значение норматива текущей ликвидности превышало нормативное значение на 36,01%. Так как норматив текущей ликвидности банка (Н3) регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней, а расчетное значение норматива на конец анализируемого периода выше установленного в 1,8 раз, то можно говорить о том, что в ближайшие 30 календарных дней банк способен рассчитаться по своим обязательствам. Однако целесообразно говорить о том, что банк, имея такие излишки ликвидных активов, снижает общий уровень доходов, которые он мог бы получить, если бы часть ликвидных средств направил в активные операции. Норматив долгосрочной ликвидности банка (Н4) – это отношение всей долгосрочной задолженности банку со сроком погашения свыше года, к собственным средствам банка, а также обязательствам банка по депозитным счетам и полученным кредитам на срок свыше года. Максимальное значение Н4 = 120 %. На 1 января 2009 года расчетное значение данного показателя увеличилось на 5,5 %, в большей степени за счет того что банк увеличил долю кредитных требований с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. На конец анализируемого периода фактическое значение норматива долгосрочной ликвидности банка (Н4) составило 94,1 %.

Норматив общей ликвидности банка (Н5) регулирует общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Минимальное значение Н5=20%. На 1 января 2009 года расчетное значение норматива общей ликвидности банка снизилось на 7,51 %, и составило 29,72 %. Отношение ликвидных активов к суммарным активам банка можно снизить, для максимизации прибыли.

Хотя значения рассчитанных нормативов ликвидности удовлетворяют требованиям установленным ЦБ РФ, имеет место стабильно высокое превышение всех нормативов ликвидности над установленными. (рис.3)

При сопоставлении расчетных значений коэффициентов с нормативными можно говорить, что банк придерживается исключительно консервативной политики в управлении ликвидностью, стремится снизить финансовые риски до минимума. Такая политика банка в области управления ликвидностью может быть отрицательно оценена его акционерами, с точки зрения неиспользованных возможностей для получения прибыли. Но с другой стороны такая позиция руководства банка в области управления ликвидностью обусловлена его не совсем стабильным финансовым положением.

Банк получит больше прибыли, если будет стремиться максимально, использовать все возможные активы в качестве кредитных и инвестиционных ресурсов. Так как у банка имеются большие остатки в кассе и на корреспондентских счетах ЦБ РФ, то значения нормативов ликвидности значительно выше установленных. Максимизация прибыли требует не хранения средств, а их использование для выдачи ссуд и инвестирования в ценные бумаги приносящие доход. Чтобы достичь максимизации прибыли, нам необходимо снизить ликвидность банка, путем уменьшения денежных средств находящихся в кассе и на корреспондентском счете в ЦБ РФ. Высвободившиеся денежные средства можно будет использовать в качестве кредитных и инвестиционных ресурсов.

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль и убытки, полученные банком, — показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Поскольку существует обратная связь между уровнем ликвидности банка и другой его важнейшей характеристикой – уровнем доходности, то в условиях управления ликвидностью важнейшей задачей является качественный анализ и оценка и финансовых результатов коммерческого банка.

Информационной базой для анализа финансовых результатов деятельности банка служит «Отчет о прибылях и убытках коммерческого банка».

Цель анализа финансовых результатов – выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе.

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на нее. Такие показатели, как величина собственного капитала, объемы привлечения и размещения средств, активов, приносящих и не приносящих доход, уровень общебанковских издержек, убытков и потерь, масштабы использования современных технологий, современных средств автоматизации и оргтехники, уровень доходности филиальной сети и дочерних структур, организации внутреннего контроля и аудита – факторы, зависящие от деятельности самого банка и от качества управления им. Сумма всех позитивных и негативных действий руководства и персонала банка в обобщенном виде проявляется в конечном финансовом результате деятельности банка – прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определят необходимость их рассмотрения как многофункциональной и многоцелевой экономической системы. Поэтому и описание результатов деятельности банков следует производить с помощью системы экономических показателей.

Под системой показателей понимается взаимосвязанное и взаимообусловленное их множество. Основное назначение системы показателей финансовых результатов коммерческих структур состоит во всесторонней, комплексной оценке итогов их деятельности, адекватно отражающей происходящие в них экономические процессы.

Ниже мы дадим оценку доходов и расходов ЗАО КБ «КЕДР».

Центральное место в анализе финансовых результатов коммерческого банка принадлежит изучению объема и качества, получаемых им доходов, поскольку они в свою очередь являются главным фактором формирования прибыли кредитных организаций. Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей банка. Именно эти обстоятельства и обуславливают значение анализа совокупных доходов в изучении финансовых результатов банка.

К числу приоритетных задач анализа доходов банка следует отнести: определение и оценку объема и структуры доходов; изучение динамики доходных составляющих; выявление направлений деятельности и видов операций, приносящих наибольший доход; установление факторов, влияющих на общую величину доходов, а так же доходов полученных от отдельных видов операций; выявление резервов увеличения доходов.

При анализе структуры доходов последние подразделяются на процентные и непроцентные.

Данные таблицы «Анализ доходов коммерческого банка» свидетельствуют о том, что в банке наибольший удельный вес: 79,8 и 87,52 % на 1 января 2008 и 2009 года соответственно, имеют доходы, полученные от предоставления ссуд клиентам. В рассматриваемом периоде они увеличились на 7,72 %, или на 277 408 тыс. руб. При этом ссудная задолженность, также преобладающая в совокупных активах банка (70,49) на 1 января 2009 года, тоже выросла на 55,66 % (данные табл. 2.10). Приведенные факты свидетельствуют о доходности ссудных операций банка.

Следующими по величине в совокупных доходах банка являются комиссионные доходы, которые на 1 января 2009 года составили 53,11 %, ниже, чем в прошлом году почти на 4 %.

Если учесть то, что главной целью кредитной организации является кредитование реального сектора экономики и физических лиц, то основным источником доходов должны быть процентные доходы. В нашем случае, 1 января 2009 года, процентные доходы увеличились на 12,04 % и составили 94,65 % в совокупных доходах банка, а операционные доходы снизились и составили всего 6,03 %.

Следует отметить, что в динамике увеличились проценты, полученные от ценных бумаг почти на 3 %, и это является положительным моментом.

Данные, приведенные в таблице 2.13 свидетельствуют о том, что наименьший удельный вес в банке составляют доходы, полученные от разовых операций и доходы от переоценки иностранной валюты, они имеют отрицательное значение, это является следствием низкой диверсифицированности активов банка.

При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные. Анализ расходов банка приведен в таблице «Анализ расходов коммерческого банка».

Данные таблицы свидетельствуют о том, что в банке наибольший удельный вес занимают административно – управленческие расходы 55,09 % и 45,39 % в общей сумме расходов, но в динамике этот показатель снижается.

Вторая по величине группа процентов уплаченных — 45,42 и 29,00 % на 1 января 2008 и 2009 года соответственно, имеют расходы по привлеченным средствам других клиентов. Но за анализируемый период, данный показатель, в общей сумме расходов, снизился на 16,43 % — это свидетельствует о том, что у банка возросли другие операционные расходы.

Существенно выросли расходы от операций с иностранной валютой: на 12,35 %, и на конец анализируемого периода составили 41,94 %, это следствие того, что банк увеличил объемы операций с иностранной валютой.

Далее проведем анализ рентабельности банка.

Показатели рентабельности, представляющие собой результаты соотношений прибыли и средств ее получения, в большей мере характеризуют эффективность работы банка – производительность или отдачу его финансовых ресурсов, дополняя анализ абсолютных количественных величин и раскрывая их качественное содержание. Экономический смысл большинства относительных показателей заключается в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в банк.

Показатели рентабельности представляют собой основу общей оценки финансового состояния банка. В отечественной банковской практике применяется система оценки эффективности деятельности банка по модели фирмы Дюпон.

Эта система, в частности, предусматривает исчисление и оценку ряда ключевых показателей: доходности капитала, прибыльности активов, доходности активов, использования активов, мультипликатора капитала.

Коэффициент доходности капитала (К1), получивший в мировой практике название ROE, исчисляется как отношение чистой после налоговой прибыли банка (П) к его собственному капиталу.

На 01.01.08 К1 составил 0,30; На 01.01.09 К1- 0,15

Коэффициент доходности капитала (К1) снизился на 0,15 % это плохо, так как снизилась рентабельность собственного капитала.

Другим важным показателем рентабельности является коэффициент прибыльности активов (К2), характеризующий объем прибыли, полученной на каждый рубль банковских активов. Он предназначен для проведения анализа эффективности активных операций банка.

На 01.01.08 К2 составил 0,03; На 01.01.09 К2-0,02

Коэффициент прибыльности активов характеризует среднегодовое значение прибыльности всех имеющихся у банка активов, в том числе и тех, которые не приносят доход. Данный показатель так же снизился, это означает, что прибыльность активов банка на конец анализируемого периода упала.

Доходная база активов определяет производительную их долю, работающую и приносящую доход:

ДБА = (СА — АНД) / С (13)

где ДБА – доходная база активов;

СА – совокупные активы;

АНД – активы, не приносящие доход.

На 01.01.08 составил 0,67; На 01.01.09 -0,77

Доходная база активов на конец анализируемого периода увеличилась на 0,1 %, это хорошо, так как увеличилась доля активов приносящих доход.

Коэффициенты прибыльности капитала и прибыльности активов связаны между собой при помощи третьего показателя – мультипликатора капитала:

К1 = К2 х К3 (14)

где К3 – мультипликатора капитала, равный отношению активов к капиталу.

На 01.01.08 составил 11,83

На 01.01.09- 7,56

Снижение данного показателя за анализируемый период является свидетельством того, что активы банк наращивал более низкими темпами, чем собственный капитал.

Мультипликатор капитала является отражением мощи собственного капитала и показывает, каким источникам формирования ресурсов отдает предпочтение банк в своей работе – использованию заемных или наращиванию собственных.

В числе обобщающих показателей рентабельности банка находится так называемый коэффициент прибыльности доходов, или маржа прибыли, показывающий удельный вес прибыли в сумме полученных банком доходов.

На 01.01.08 К4 составил 0,27

На 01.01.09 К4-0,22

Снижение данного показателя свидетельствует о возрастании доли доходов, направляемых на покрытие расходов, и в следствии этого – об уменьшении доли прибыли в доходах.

Коэффициент использования активов (К5) характеризует степень отдачи активов, т.е. эффективность политики управления портфелем.

На 01.01.08 К5 составил 0,09

На 01.01.09 К5-0,09

Сравнительный анализ рентабельности банка приведен в таблице 2.15

Таблица 2.15 — Сравнительный анализ рентабельности банка

| Наименование показателя | На 01.01.08 | На 01.01.09 | Отклонение (гр.2-гр.1) |

| А | 1 | 2 | 3 |

| Коэффициент доходности капитала (К1) | 0,30 | 0,15 | -0,15 |

| Коэффициент прибыльности активов (К2) | 0,03 | 0,02 | -0,01 |

| Доходная база активов (ДБА) | 0,67 | 0,77 | +0,1 |

| Мультипликатор капитала (К3) | 11,83 | 7,56 | -4,27 |

| Коэффициент прибыльности доходов (К4) | 0,27 | 0,22 | -0,05 |

| Коэффициент использования активов (К5) | 0,09 | 0,09 | — |

Как показывают данные таблицы 2.15, коэффициент доходности капитала (К1) снизился на 0,15 % — этот факт нельзя назвать положительным, с позиции его акционеров, так как снизилась рентабельность собственного капитала.

Коэффициент прибыльности активов банка (К2) так же снизился на 0,01%. Прибыльность активов банка на конец анализируемого периода упала на 33 % (0,02*100/0,03), несмотря на то что доходная база активов (активы приносящие доход банку) увеличилась на 0,1 %, это свидетельствует понижении эффективности использования банком имеющихся у него активов.

Мультипликатор капитала (К3), является отражением мощи собственного капитала и показывает, каким источникам формирования ресурсов отдает предпочтение банк в своей работе. Снижение данного показателя за анализируемый период является свидетельством того, что активы банк наращивал более низкими темпами, чем собственный капитал, как следствие в своей работе банк отдает предпочтение использованию собственных средств.

Снижение коэффициента прибыльности доходов (К4) свидетельствует о возрастании доли доходов направляемых на покрытие расходов.

Коэффициент использования активов (К5), характеризующий степень отдачи активов на конец анализируемого периода остался на прежнем уровне.

В целом же, для повышения показателей рентабельности, банку необходимо снижать операционные расходы.

Подводя итоги анализа финансового состояния и ликвидности ЗАО КБ «КЕДР» за два года опираясь на вышеприведенные расчеты можно сделать следующие выводы: валюта баланса увеличилась на 70,64 % и на конец анализируемого периода составила 12 196 764 тыс. руб., в том числе на 45,13% увеличился собственный капитал банка. Нельзя отметить с положительной стороны тот факт, что активы банка растут более высокими темпами, чем собственный капитал банка, это свидетельствует о том, что в формировании ресурсной базы для своего дальнейшего развития банк отдает предпочтение заемным средствам.

Норматив достаточности собственных средств (капитала) банка (H1) ограничивающий риск несостоятельности банка выше уровня установленным ЦБ РФ.

Выводы о финансовой независимости и устойчивости деятельности банка можно сформулировать, основываясь на значениях коэффициентов отражающих финансовую независимость и устойчивость банка. Значения этих показателей ниже рекомендуемых, и имеют тенденцию к дальнейшему снижению. Из этого следует, что за анализируемый период деятельность банка является финансово зависимой от внешних источников финансирования, и в перспективе эта ситуация усугубляется тем, что банк проводит агрессивную депозитную политику, об этом свидетельствуют завышенные на 37,97 % значения коэффициента привлеченных средств (табл. 2.11).

Рентабельность банка в большинстве своих показателей так же упала. Это обусловлено тем, что за 2007 год у банка увеличились операционные расходы.

Анализ нормативов ликвидности свидетельствует об усилении мгновенной, текущей и долгосрочной ликвидности банка на конец анализируемого периода. Однако имеет место стабильно высокое превышение всех нормативов ликвидности над оптимальными значениями, установленными ЦБ РФ. При сопоставлении результатов анализа нормативов ликвидности можно говорить о том, что банк держит излишки ликвидных средств, тем самым снижая финансовые риски, обусловленные его финансовой нестабильностью. Из-за высокого уровня ликвидности банк как следствие теряет доходы.

В результате проведенного анализа можно сделать выводы о том что, для дальнейшей эффективной работы банка ему необходимо улучшить свое финансовое состояние, диверсифицировать свои активы и стремиться к снижению операционных расходов. Таким образом, банк сможет направить часть своих ликвидных средств в активные операции, для увеличения общей доли процентных доходов.