1.3. Элементы налогообложения единого налога на вмененный доход

С 1 января 2003г. Федеральным законом от 24.07.02 г. № 104-ФЗ введен специальный налоговый режим «Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности», Налоговый кодекс Российской Федерации дополнен новой главой 26.3 с таким же названием. Замена налогового режима, действовавшего в соответствии с Федеральным законом от 31.07.98 г. № 148-ФЗ «О едином налоге на вменённый доход для отдельных видов деятельности», означает, что установлен не новый налог, а введен специальный налоговый режим, заменяющий ряд налогов одним налогом.

Почти все специальные налоговые режимы относятся к федеральным специальным налоговым режимам. Но система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, относится к тем редким видам налогов, которая не устанавливается на федеральном уровне. Данная система налогообложения вводится в действие законами субъектов Российской Федерации. Тем самым субъект Российской Федерации самостоятельно решает вопрос о введении, в том числе о дате введения на своей территории данной системы налогообложения.

С 2006 года эта система приобретает статус местного специального налогового режима. Представительные органы власти субъектов РФ и местного самоуправления не вправе учреждать в налоговых нормативных актах такие элементы налогообложения, как объект налогообложения, налоговая база; налоговый период; порядок исчисления налога. Они определяются только в главе 26.3 НК РФ.

Существенным является и тот факт, что данная глава значительно сокращает полномочия региональных властей по уточнению элементов единого налога: они могут только выбирать из закрытого перечня, приведенного в ст.346.26 НК РФ виды деятельности, по которым в данном регионе вводится единый налог, и устанавливать величину корректирующего коэффициента базовой доходности К2, учитывающего совокупность прочих особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности. Все остальные элементы налога введены единообразно для всех регионов, что способствует упрочению единого экономического пространства страны.

Введение в действие главы 26.3 НК РФ не является безусловным основанием для применения специального налогового режима. Возможность применять данный специальный налоговый режим возникает при условии его введения на территории субъекта Российской Федерации.

Единый налог на вмененный доход представляет собой сравнительно новую форму налоговых отношений хозяйствующих субъектов с налоговыми органами. Необходимость введения единого налога на вмененный доход определена тем, что на практике сложно, а порою даже невозможно, получить полную информацию о доходах юридических и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в таких сферах деятельности, где производится оплата товаров, работ и услуг за наличный расчет.

К наличному расчету приравнивается продажа с проведением расчетов посредством кредитных и иных карточек, по расчетным чекам банков, по перечислению со счетов в банках и иных кредитных организациях по поручениям физических лиц, а также передача товаров (выполнение работ, оказание услуг) в обмен на другие товары (работы, услуги). Наиболее распространенными видами деятельности при этом являются:

- торговля,

- общественное питание,

- бытовое обслуживание населения,

- ремонтно-строительная деятельность,

- услуги автомастерских и т.п.

В этих условиях государство на основе данных, полученных путем статистических исследований, в ходе ревизий налоговых и иных государственных органов, а также оценки независимых организаций вменяет налогоплательщику определенную сумму дохода, которая может быть положена в основу для исчисления налоговой базы.

Основной целью введения единого налога на вмененный доход в РФ стало привлечение к уплате налогов организаций и индивидуальных предпринимателей, выполняющих деятельность в тех сферах, где налоговый контроль значительно затруднен, в том числе в розничной торговле, общественном питании, бытовом и транспортном обслуживании. То есть тех налогоплательщиков, которые совершают расчеты с покупателями и заказчиками преимущественно в наличной денежной форме.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решению субъекта Российской Федерации в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров; палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

5) оказания услуг по хранению автотранспортных средств на платных стоянках;

6) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров;

7) оказания автотранспортных услуг по перевозке пассажиров и грузов, выполняемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств.

8) распространения и (или) размещения наружной рекламы.

Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с указанным Федеральным законом и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации определяются:

- сферы предпринимательской деятельности в пределах перечня, установленного федеральным законодательством;

- размер вмененного дохода и иные составляющие формул расчета сумм единого налога;

- налоговые льготы;

- порядок и сроки уплаты единого налога;

- иные особенности взимания единого налога в соответствии с законодательством Российской Федерации.

При применении единого налога объектом налогообложения является вмененный доход на очередной календарный месяц, определяемый как потенциально возможный валовой доход плательщика единого налога, за вычетом потенциально необходимых затрат и рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода, на основе данных, полученных путем статистических исследований, в ходе налоговых и иных государственных органов проверок, а также оценки независимых организаций.

Расчет суммы единого налога производится с учетом:

- налоговой ставки,

- значения базовой доходности на единицу основного физического показателя (квадратный метр торговой площади, количество рабочих мест и т.д.),

- числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности, которые определяются в зависимости от условий и обстоятельств осуществления предпринимательской деятельности.

Если организация или индивидуальный предприниматель реализовывает свою деятельность на территории субъекта РФ, в котором введен единый налог, а также вид предпринимательской деятельности, подпадающий под обложение единым налогом, переход на уплату единого налога носит обязательный, а не добровольный характер. В ст.346.26 НК РФ приведен перечень видов деятельности, который расширению не подлежит. Это означает, что единым налогом могут облагаться не все виды деятельности, перечисленные в п.2 данной статьи, но на предпринимательскую деятельность, не перечисленную в п.2, законы субъектов РФ распространяться не могут.

Перечень бытовых услуг, на которые может распространяться действие главы 26.3 НК РФ, не является закрытым. Это означает, что субъекты РФ при принятии законов о порядке введения на своей территории единого налога должны конкретизировать эти услуги.

Влияние налога на результаты экономической деятельности налогоплательщиков и пополнение бюджета зависит не только от нормативных актов, устанавливающих элементы налога, но и от правоприменительной практики налоговых органов по этому налогу, т.е. от администрирования налога.

В силу особенности единого налога на вмененный доход для отдельных видов деятельности основой успешности его администрирования является обнаружение налогоплательщиков и объектов, подпадающих под действие единого налога на вмененный доход.

Налогоплательщиками ЕНВД являются организации и индивидуальные предприниматели, если одновременно соблюдаются следующие условия:

- на территории исполнения ими предпринимательской деятельности в установленном порядке введен ЕНВД;

- в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, упомянут и вид деятельности, который осуществляет организация (предприниматель).

Пункт 2 ст.346.26 НК РФ содержит исчерпывающий перечень видов предпринимательской деятельности, в отношении которых представительные органы вправе принять решение о введении ЕНВД. В их числе розничная торговля, общественное питание, бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, распространение и (или) размещение наружной рекламы и др.

Таким образом, законодатель вменил налогоплательщику тот доход, который вероятно может быть им получен при осуществлении той или иной деятельности (с учетом различных факторов, оказывающих влияние на реальный доход, таких, как место и фактическое время ведения деятельности, сезонность и т.д.).

Налоговой базой для исчисления ЕНВД признается величина вмененного дохода. Рассчитывается она как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

При этом базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Таким образом, налоговая база рассчитывается так:

НБ = (БД * К1 * К2) * ФП, (1)

где НБ — налоговая база;

БД — базовая доходность за налоговый период (квартал);

К1 — коэффициент-дефлятор;

К2 — корректирующий коэффициент;

ФП — физический показатель.

Базовая доходность — это условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях.

Базовая доходность установлена в расчете на месяц, тогда как налоговый период по ЕНВД равен кварталу. Поэтому при определении налоговой базы следует увеличить размер базовой доходности в три раза (исходя из трех месяцев).

Единицей физического показателя может быть:

- количество работников (в том числе индивидуальный предприниматель);

- торговое место;

- квадратный метр;

- количество транспортных средств .

Так, физическим показателем для бытовых и ветеринарных услуг является количество работников (включая индивидуального предпринимателя), занятых в этих видах деятельности. Физическим показателем для розничной торговли через объекты стационарной торговой сети, имеющей торговые залы, является площадь торгового зала в квадратных метрах и т.д.

Если в течение налогового периода произошло изменение величины физического показателя, то при исчислении суммы ЕНВД указанное изменение следует учитывать с начала того месяца, в котором это изменение произошло.

Величина базовой доходности и физический показатель для каждого из облагаемых ЕНВД видов деятельности установлены в п.3 ст.346.29 НК РФ. Корректирующие коэффициенты базовой доходности — коэффициенты, показывающие степень воздействия того или иного условия (фактора) на результат предпринимательского дела.

В числе таких факторов — место ведения деятельности. Ведь условия предпринимательской деятельности в большом городе и маленьком поселке несопоставимы. В поселке и количество потребителей меньше, и доходы населения ниже. Так, например, у магазина, расположенного в крупном городе, доход значительно больше, чем у магазина с такой же площадью торгового зала, расположенном в поселке городского типа.

Коэффициент К1 — это коэффициент-дефлятор, с его помощью учитывается изменение потребительских цен на товары (работы, услуги) в России в предшествующем периоде.

Размер К1 устанавливается на календарный год Министерством экономического развития и торговли РФ.

Так, на 2013 г. К1 был установлен в размере 1,569; а в 2014 же году он равен 1,672, в 2015 — 1,798. Повышение корректирующего коэффициента привело к увеличению суммы ЕНВД, поскольку базовая доходность умножается на К1.

Коэффициент К2 — это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности:

- ассортимент товаров (работ, услуг);

- сезонность;

- режим работы;

- фактический период времени осуществления деятельности;

- величину доходов;

- особенности места ведения предпринимательской деятельности;

- площадь информационного поля электронных табло;

- площадь информационного поля наружной рекламы с любым способом нанесения изображения;

- площадь информационного поля наружной рекламы с автоматической сменой изображения;

- количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы;

- иные особенности.

Право устанавливать значение коэффициента К2 предоставлено местным органам власти (п.7 ст.346.29 НК) на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт о внесении изменений в действующие значения корректирующего коэффициента К2 не приняты до начала следующего календарного года и не вступили в силу в установленном порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавшие в предыдущем календарном году.

Однако при этом нужно помнить, что законодательные акты о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по данному налогу (п.1 ст.5 НК). Получается, что принять и опубликовать нормативный акт, устанавливающий значение коэффициента К2 на следующий год, местные власти должны не позднее 1 декабря года предыдущего. Иначе применению подлежит старая величина К2.

Из всего вышесказанного, можно сделать вывод, что малый бизнес подвержен огромному влиянию внешних и внутренних факторов. Во второй главе данной работы будет проанализирована хозяйственная деятельность ИП Хачатрян Р.С., налог, уплачиваемый организацией.

Глава 2. Анализ системы обложения единым налогом на вмененный доход ИП Хачатрян Р.С.

2.1. Общая характеристика предприятия

ИП Хачатрян Р.С. – индивидуальный предприниматель, основной предпринимательской деятельностью которого является розничная торговля.

Местонахождение ИП — Российская Федерация, г. Владимир, ул. Юбилнйная 64б.

ИП Хачатрян Р.С. было создано 7 декабря 2007г. работает на рынке розничной торговли уже 7 лет.

Форма собственности — частная; организационно-правовая форма деятельности — индивидуальный предприниматель. Свидетельство государственной регистрации индивидуального предпринимателя

№ 307333534100041 от 07.12.2007г., серия 14 № 000788635. Индивидуальный предприниматель Хачатрян Р.С. начал свою деятельность в 2007 году, с момента получения Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном 09.12.2007г. В соответствии с законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Организация создана без ограничения срока, но может быть реорганизована или ликвидирована в соответствии с действующим законодательством.

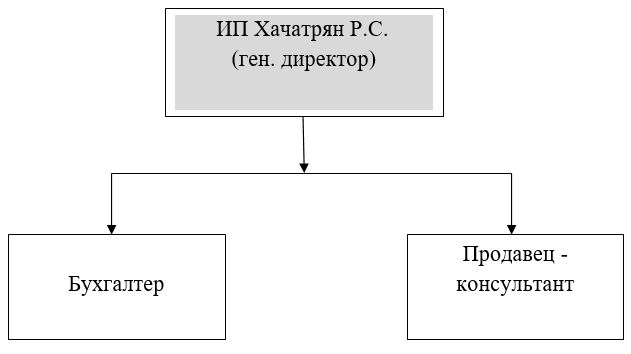

Организационная структура предприятия представляет собой линейную модель управления — образованная в результате построения аппарата управления только из взаимоподчиненных органов в виде иерархической лестницы (рисунок 1).

За время прохождения практики были изучены следующие юридические документы: Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя, Уведомление о постановке на учет физического лица в налоговом органе на территории Российской Федерации, Выписка из Единого государственного реестра индивидуальных предпринимателей, Приказы производственные и кадровые, Отчеты и декларации (ежемесячные, ежеквартальные, полугодовые, годовые) за 3 года, Движение расчетного счета, Договора с поставщиками, Договора с транспортными компаниями.

Торговые места ИП Хачатрян Р.С. является объектом розничной торговли по предоставлению услуг населению. Услуга розничной торговли заключается во взаимодействии продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при приобретении товаров по договору купли-продажи.

Услуги торговли включают:

- реализацию товаров;

- оказание помощи покупателю в совершении покупки и при ее использовании;

- информационно-консультационные услуги;

- создание удобств покупателям.

Процесс услуги реализации товаров состоит из следующих основных этапов: формирование ассортимента, приемка товаров, обеспечение хранения, предпродажная подготовка, выкладка товаров, предложение товаров покупателю, расчет с покупателем, отпуск товара.

Торговые места ИП Хачатрян Р.С.соответствуют основным требования по ГОСТ Р 51074 и ГОСТ Р 51303 в области услуги розничной торговли.

Услуги торговли должны отвечать требованиям:

- социального назначения;

- обеспеченность населения услугами данного вида;

- соответствие уровня качества услуги розничной цене;

- социальную адресность услуги, т.е. соответствие услуги требованиям различных групп потребителей, в том числе инвалидов.

Социальную адресность услуги учитывают при проектировании здания и помещений предприятия торговли, установлении режима работы, выборе метода обслуживания, формировании ассортимента и др.

- функциональной пригодности;

- точность и своевременность оказания услуги, характеризующиеся соблюдением установленного режима работы предприятия торговли, точностью срока выполнения услуги, точностью выписки счета и оформления кассового чека и др.;

- наличие товаров надлежащего качества;

- наличие товаров установленного для данного типа предприятия ассортимента;

- обеспечение условий для компетентного выбора потребителем товаров и услуг;

- информативность, т.е. наличие необходимой достоверной информации об услугах и товарах, номенклатуре услуг и ассортименте товаров, исполнителе услуги, о правилах и условиях оказания услуг, в том числе о правилах продажи товаров и правах покупателей;

- соответствие обслуживающего персонала своему профессиональному назначению, в том числе компетентность и умение общаться с покупателями.

- эргономики;

- комфортность и удобство покупателей при оказании услуги, включая удобное размещение товара в торговом зале, входов, выходов, секций, оборудования, мебели и др.;

- гигиенические требования к уровню освещенности, вентилируемости, запыленности, шума, температуры в торговом зале, к персоналу, к содержанию помещений, рабочих мест, оборудованию и т.п.;

- доступность информации возможностям восприятия потребителем.

- эстетики;

- архитектурно-планировочных решений помещений торгового предприятия;

- оформления фасада здания, вывески, витрин, выкладки товаров на торговом оборудовании, рабочего места и внешнего вида обслуживающего персонала, исполнения рекламных материалов, фирменных знаков и указателей, сопроводительной документации и др.

- интерьера торгового зала путем оснащения соответствующей мебелью, оборудованием, инвентарем и подбора цветового решения и светового освещения.

- технологичности;

- наличие рационального набора технологического оборудования, инвентаря определенных типов и моделей, размеров, формы и назначения, с учетом используемых методов продажи, ассортимента товаров, оказываемых услуг;

- создание условий экономичности и простоты санитарного и технического обслуживания;

- наличие помещений (по назначению и площадям), необходимых для организации торгового процесса и рационального движения покупательских и товарных потоков, обеспечения рационального размещения, максимальной видимости вложенных товаров;

- наличие технических средств для обработки информации, в том числе по товародвижению;

- наличие документов и средств, позволяющих проводить потребителем контроль процессов обслуживания;

- оптимальный уровень затрат труда, времени и других ресурсов на проведение отдельных операций торгово-технологического процесса, создание условий для механизации трудоемких процессов обслуживания покупателей.

- безопасности;

Безопасность услуги торговли должна обеспечиваться безопасностью предприятий торговли (зданий, помещений, оборудования, инвентаря), условий обслуживания покупателей, реализуемых товаров и соблюдением персоналом санитарных и других установленных требований.

- охраны окружающей среды.

Оказание услуги торговли не должно вызывать ухудшения характеристик окружающей природной среды (засоренность территорий, запыленность и загазованность воздуха и т.п.).

ИП Хачатрян Р.С. работает в условиях жесткой конкуренции. Оценка конкурентного потенциала относится к типу поликритериальных, поскольку ИП Хачатрян Р.С. оценивается с использованием нескольких критериев.

На основе данных можно дифференцировать предприятия на группы с высоким, средним и низким уровнем конкурентного потенциала (таблица 1).

Выделение типологических групп необходимо для быстрого определения положения предприятия на отраслевом рынке; выработки наиболее эффективных стратегических решений по развитию отрасли в целом.

Установлено, что в состав группы с достаточным уровнем конкурентного потенциала входят ООО «Квалити» и ООО «Альфа», имеющее наивысшую оценку ИКП равную 0,793 и 0,785 соответственно. ИКП ИП Хачатрян Р.С. равен 0,762, ИКП «Унция» – 0,453; ИКП ИП Смирнова Е. В. – 0,378.

Таблица 1. Уровни конкурентного потенциала предприятия

| Индекс конкурентного потенциала | Качественные характеристики уровня конкурентного потенциала |

|

Высокий (0,75-1) |

Организация имеет наилучшие характеристики по всем составляющим конкурентного потенциала в соответствии с выбранными критериями оценки. Организация обладает значительным производственным и финансовым потенциалами. Инвестирует значительные средства в технологии и основные фонды. Применяются передовые технологии. Финансовое положение устойчивое. |

| Достаточный

(0,5-0,75) |

Организация конкурентоспособно. Фактический объем производства сохраняется стабильным (в течение отдельных периодов возможно падение). Состояние основных фондов удовлетворительное. |

| Незна -чительный

(0,25-0,5) |

Наличие хронических нарушений важнейших параметров всех составляющих конкурентного потенциала. Товарооборот не стабилен. Состояние основных фондов неудовлетворительное. Проблемы с подбором квалифицированных кадров. |

| Низкий

(0-0,25) |

Значение составляющих конкурентного потенциала на критическом уровне, не позволяющим ему оставаться конкурентоспособным. Товары неконкурентоспособны. Проблемы с финансовым обеспечением. Основные фонды предприятия в крайне неудовлетворительном состоянии. Проблемы с кадрами. |

Выявленные проблемы становятся объектом детального анализа для поиска путей повышения конкурентного потенциала ИП Хачатрян Р.С. Поэтому при разработке программы развития конкурентного потенциала для ИП Хачатрян Р.С., т.е. всестороннего комплексного плана развития конкурентного потенциала, включающего стратегические и тактические мероприятия по созданию и реализации конкурентных преимуществ, особое внимание было уделено производственному и кадровому потенциалам.

Анализ конкурентных позиций предприятия на рынке предполагает выяснение его сильных и слабых сторон, а также тех факторов, которые в той или иной степени воздействуют на отношение заказчика к предприятию и, как результат, на изменение его доли в заказах.

К силам предприятия можно отнести факторы, благодаря которым было (или будет) осуществлено развитие и рост. Это особенность, предоставляющая фирме дополнительные возможности. Сила заключается в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве реализуемой продукции.

К слабым сторонам следует отнести отсутствие важного для функционирования компании, того, что предприятию пока не удается по сравнению с другими компаниями и ставит ИП Хачатрян Р.С. в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент товаров, недостаток финансирования, низкий уровень сервиса.

Для того чтобы фактор можно было отнести к Возможностям он должен предоставлять предприятию дополнительные рыночные преимущества. Самые сильные возможности ИП Хачатрян Р.С. — это ухудшение позиций конкурентов и рост присутствия на рынке за счет увеличения спроса на группу товаров, рост уровня доходов населения.

Угрозы — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Для ИП Хачатрян Р.С. к угрозам можно отнести: выход на рынок новых конкурентов, рост налогов, переключение покупателей на продукт-заменитель, развитие новых технологий.

Сталкиваясь с внутренней конкуренцией, ИП Хачатрян Р.С. должен обеспечить себе уровень конкурентоспособности по некоторым факторам.

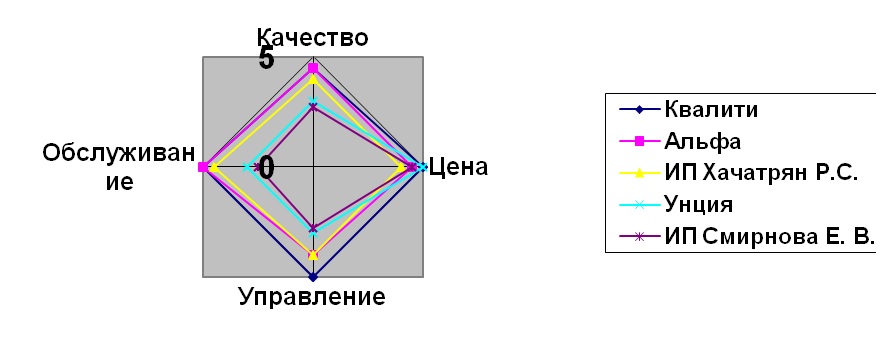

Оценка возможностей предприятия по этим факторам позволяет построить гипотетический «многоугольник конкурентоспособности» (рисунок 2).

Если подойти одинаково к оценке конкурентных возможностей ряда фирм, накладывая схемы друг на друга, то можно увидеть слабые и сильные стороны одного предприятия по отношению к другому (рисунок 2).

Анализ отобранных факторов заключается в выявлении сильных и слабых сторон как в деятельности ИП Хачатрян Р.С., так и в работе конкурентов, что может позволить, с одной стороны, избежать наиболее острых форм конкуренции, а с другой — использовать свои преимущества и слабости конкурента.

Построив многоугольник конкурентного положения предприятий отрасли, можно увидеть тенденцию к одному из стратегических конкурентных состояний: агрессивному, конкурентному, консервативному или оборонительному.

Так, для ИП Хачатрян Р.С. характерно конкурентное поведение. ООО «Квалити» и ООО «Альфа» придерживаются агрессивного конкурентного поведения. «Унция» — консервативного. Графическое представление конкурентного положения предприятий на рынке представлено на рисунке 2.

Конкурентная стратегия ИП Смирнова Е. В. больше отвечает оборонительному конкурентному поведению.

Характеристика полученных конкурентных положений приведена в таблице 2.

Таблица 2. Возможные конкурентные стратегические положения предприятия и механизмы реализации конкурентной стратегии.

| Возможное поведение по отношению к конкурентам | Механизмы реализации конкурентной стратегии |

|

Агрессивное |

конкурентные преимущества организация получает и приумножает за счет финансового потенциала; конкурентные механизмы направлены на расширение продаж; ценовую войну с конкурентами; освоение новых секторов. |

|

Конкурентное |

критический фактор — финансовый потенциал; важно отслеживать угрозы, связанные с потерей финансирования; конкурентные механизмы: поиск финансовых ресурсов; развитие сбытовых сетей, удержание доли рынка |

|

Консервативное |

усилия концентрируются на финансовой стабилизации; важнейший фактор — конкурентоспособность продукта; конкурентные механизмы: снижение себестоимости; выход на более перспективные рынки. |

|

Оборонительное |

низкая конкурентоспособность продукции; недостаток финансовых средств; ключевой стратегией является:

|

Использование результатов исследования в ИП Хачатрян Р.С., в частности реализация программы повышения уровня потенциала, позволило существенно увеличить уровень его развития, что в конечном итоге будет способствовать повышению эффективности деятельности предприятия в целом.

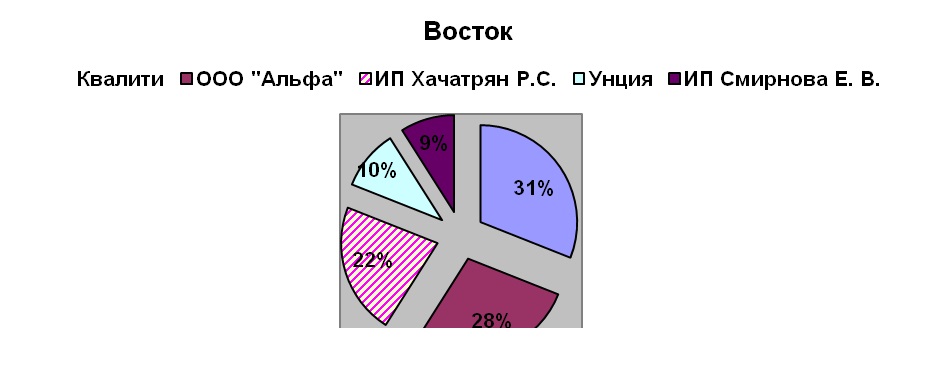

Итак, основные конкуренты ИП Хачатрян Р.С. – это:

ООО «Квалити» — 31% рынка сбыта, 28% — ООО «Альфа».

У ИП Хачатрян Р.С. — 22 % рынка сбыта данного микрорайона города (по всему ассортименту продукции) (рисунок 3).

Исходя из анализа производственного процесса, можно сделать вывод: на протяжении многих лет, магазины ИП Хачатрян Р.С. пользуется спросом у потребителей, следовательно, качество предоставляемых розничных услуг покупателям соответствуют потребностям населения нашего города.