или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ ……………………………………………………………………………………………….. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ …………………………………………………………… 6

1.1 Понятие финансовой устойчивости организации и влияющие на неё факторы ………………………………………………………………………………………………………………….. 6

1.2 Методы управления финансовой устойчивостью организации………………… 13

1.3 Показатели финансовой устойчивости ………………………………………………….. 17

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПАО «КРАСНЫЙ ОКТЯБРЬ» ……………………………………………………………………………. 26

2.1 Краткая экономическая характеристика организации …………………………….. 27

2.2 Анализ финансового состояния ПАО «Красный Октябрь» ……………………… 33

2.3 Анализ финансовой устойчивости ПАО «Красный Октябрь» …………………. 43

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПАО «КРАСНЫЙ ОКТЯБРЬ» ………………………………………. 54

3.1. Разработка мероприятий по повышению финансовой устойчивости ПАО «Красный Октябрь» ………………………………………………………………………………….. 54

3.2. Оценка экономической эффективности предложенных мероприятий …….. 57

ЗАКЛЮЧЕНИЕ ………………………………………………………………………………………… 65

СПИСОК ЛИТЕРАТУРЫ ………………………………………………………………………….. 68

ПРИЛОЖЕНИЯ ………………………………………………………………………………………… 72

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы заключается в том, что залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. Финансовая устойчивость – это отражение превышения доходов над расходами на постоянной основе. В то же время она отвечает за свободное маневрирование денежных средств предприятия, и путем рационального их использования содействует бесперебойному процессу производства и реализации продукции.

В том случае, когда предприятие финансово устойчиво, а также платежеспособно, оно получает ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Определение финансовой устойчивости, важнейшими признаками которой являются платежеспособность и наличие ресурсов для развития, относится к числу наиболее важных не только финансовых, но и общеэкономических проблем. Поскольку в случае недостаточной финансовой устойчивости, предприятие рискует стать неплатежеспособным, у него не будет хватать денежных средств для финансирования текущей и инвестиционной деятельности, а при усугублении финансового состояния — и к банкротству, а избыточная ставит препятствия на пути развития предприятий, отягощая их затраты излишними запасами и резервами, чем и обусловлена актуальность рассматриваемого вопроса.

Целью написания выпускной квалификационной работы является изучение теоретических и практических аспектов повышения финансовой устойчивости предприятия.

Для достижения поставленной цели были определены и решены следующие задачи:

изучить понятие финансовой устойчивости предприятия и влияющие на неё факторы;

предоставить методику управления финансовой устойчивостью предприятия;

исследовать показатели финансовой устойчивости;

дать организационно-экономическую характеристику ПАО «Красный Октябрь»;

провести анализ финансового состояния ПАО «Красный Октябрь»;

проанализировать финансовую устойчивость ПАО «Красный Октябрь»;

разработать мероприятия по повышению финансовой устойчивости ПАО «Красный Октябрь»;

оценить экономическую эффективность предложенных мероприятий.

Объектом исследования выступает ПАО «Красный Октябрь».

Предметом исследования являются совокупность финансово-экономических отношений, обусловленная анализом и оценкой предложений по повышению финансовой устойчивости предприятия.

Теоретической основой выполнения выпускной квалификационной работы послужили труды таких авторов, как А.Д. Абрютин М.С., Ковалев В.В., Любушкина Н.П. и многих других авторов в области изучения финансовой устойчивости предприятия, а также официальные документы правительственных органов и служб, справочные и статистические материалы.

Основу практической части составляют данные отчетов предприятия за 2017-2019 года. Также была использована информация с аналитических сайтов и сайтов компании. В процессе написания научной работы использовались следующие методы научных исследования – аналитический и сравнительный.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе «Теоретические аспекты анализа финансовой устойчивости предприятия» рассматривается теоретические и методологические аспекты анализа финансового состояния предприятия и анализа финансовой устойчивости как составной его части. Также изучаются факторы, влияющие на финансовую устойчивость предприятия.

Вторая глава «Анализ финансовой деятельности ПАО «Красный Октябрь» посвящена изучению общей организационно-экономической характеристики предприятия, а также проведению финансового анализа и анализа финансовой устойчивости.

В третьей главе «Мероприятия, направленные на повышение финансовой устойчивости ПАО «Красный Октябрь» предложены практические рекомендации по повышению финансовой устойчивости предприятия и дается экономическая оценка предложенных мероприятий.

В заключении приведены основные выводы, сделанные в ходе написания работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1 Понятие финансовой устойчивости организации и влияющие на неё факторы

Финансовая устойчивость как одна из важнейших характеристик финансового состояния коммерческой организации определяется соотношением заемных и собственных средств в структуре ее капитала и характеризует степень независимости коммерческой организации от заемных источников финансирования.

Кроме того, различают статистическую и динамическую устойчивость. Первая характеризует предприятие, как достаточно спокойное и пассивное, а вторая как стабильно развивающееся. Высшей же формой финансовой устойчивости выступает устойчивость-сопротивление. Это такое состояние равновесия предприятия, которое стабильно, а внешние и внутренние факторы не могут вывести его из этого состояния.1

В определенных экономических трудах выделяют общую (или же ценовую) и финансовую устойчивость предприятия.

Ценовую устойчивость можно охарактеризовать как движение денежных потоков, способное стабильно придерживаться превышения доходов над расходами.

Финансовая устойчивость представляет собой неизменное преобладание поступающих денежных средств над их расходом, создает условия для свободного маневрирования денежными средствами, кроме того обеспечивает бесперебойный процесс производства и реализации продукции, путем эффективного их использования. Другими словами, финансовая устойчивость –

1 Афитов, Э. А. Экономический анализ: Учебник / Э.А. Афитов. — М.: НИЦ ИНФРА-М; Мн.: Нов. знание, 2017. — 344 с.

это главная часть общей устойчивости предприятия, которая сформирована в течении всей производственно-хозяйственной деятельности.2

До настоящего времени, в экономической литературе, не был выработан общий способ определения сущности понятия финансовой устойчивости.

Многие зарубежные авторы выделяют определенные правила, которые определяют финансовую устойчивость. Эти правила направлены не только на сохранение равновесия финансовых структур, но и на минимизацию рисков для инвесторов и кредиторов. Согласно их подходу, анализ финансовой устойчивости предприятия следует проводить с помощью показателей, которые характеризуют разные типы соотношения собственных и заемных средств.

Также следует привести зарубежных авторов, изучающих вопросы анализа финансовой устойчивости предприятия, среди них можно выделить Э. Альтмана, У. Бивера, Ю. Бригхема, Л. Гапенски, Дж. К. Ван Хорна, Дж. Вакховиц, Р. Таффлера, И. Шумпетера, А. Шапиро, Р. Хиггинса, О. Боулина, Дж. Мартина, С. Росса и др.

А.Д. Шермет охарактеризовал финансовую устойчивость, как важнейшее звено в определении финансового состояния предприятия. В предложенной А.Д. Шерметом классификации финансового состояния предприятия по степени его финансовой устойчивости, достаточно сильно отражается эта мысль. Им было выявлено четыре формы финансового состояния, в которых может находиться предприятие:

абсолютная устойчивость;

нормальная устойчивость;

неустойчивое,

кризисное.

Особое внимание нужно уделить тому, что для оценки финансовой устойчивости предприятия, ему рекомендована четкая, только ему подходящая

2 Екимова К.В., Громова Е.И., Кери И.Т. Финансовая политика компании, — М.: ФГБОУ ВПО «РЭУ им. Г.В.Плеханова, 2018.

система показателей, в которую не входят показатели платежеспособности, ликвидности, рациональности размещения и использования имущества.

Схожую позицию имеет и О.В. Ефимова, несмотря на то, что она не дает каких-либо определений сущности финансовой устойчивости и финансового состояния, это прослеживается в ее трудах.

Несколько иную позицию занимает Г.В. Савицкая. По её мнению, финансовое состояние предприятия – это не что иное, как экономическая категория, которая иллюстрирует состояние капитала в процессе его кругооборота, а также способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Г.В. Савицкая выделила следующие типы финансового состояния:

устойчивое;

неустойчивое (предкризисное);

кризисное.

Кроме этого, было подчеркнуто, что финансовое состояние предприятия, его финансовая устойчивость и стабильность зависят от результатов его производственной и коммерческой деятельности. Данный подход тождественен с характеристикой финансового состояния, его устойчивости и связи между ними, которую приводят вышеупомянутые авторы.

Но четкого разграничения таких понятий, как «финансовое состояние» и «финансовая устойчивость» у Г.В. Савицкой нет.

Это можно увидеть в её определении финансовой устойчивости. Звучит оно следующим образом: “Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска” и далее: “Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия”. При таком подходе в понятие финансовой устойчивости вкладывается даже более широкое содержание, чем в понятие финансового состояния предприятия.

Проанализировав всю вышеизложенную информацию, можно сделать вывод, что вышеуказанные авторы понимают под финансовым состоянием более обширное понятие, нежели финансовая устойчивость, в свою очередь, финансовая устойчивость является составным звеном, характеризующим финансовое состояние предприятия. Такую конкретную позицию занимают далеко не все авторы, например, М.С. Абрютина и В.П. Грузинов приравнивают финансовую устойчивость к платежеспособности предприятия, а взаимосвязь между финансовым состоянием и финансовой устойчивостью не исследуют. По их мнению, «Финансовая устойчивость предприятия есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров».

Стоит упомянуть автора, который рассматривает в своем труде анализ финансового состояния и анализ финансовой устойчивости как два независимых друг от друга направления исследования финансовой деятельности предприятия, его имя М.Е. Басковский. Он считает, что оценка финансовой устойчивости включает в себя анализ платежеспособности, ликвидности, а также обеспеченности предприятия собственными оборотными средствами.

Приверженцы трех научно-финансовых школ, а именно: Ковалева В.В. (Санкт Петербургская научно-финансовая школа); Колчиной И.С. (Московская научно-финансовая школа); Сергеева В.Н. (Балтийская научно-финансовая школа), дают различную интерпретацию финансовой устойчивости и платежеспособности предприятия. Анализ проведем в двух аспектах: понятийном и расчетном.

Ковалев В.В. понимает под финансовой устойчивостью предприятия только способность отвечать по своим долгосрочным обязательствам.

Колчиной И.С. определяет сущность финансовой устойчивости предприятия, как обеспечение всех его совокупных запасов и затрат источниками их формирования. Такая финансовая устойчивость требует большей обеспеченности, нежели та, которую описывает Ковалев.

Наибольший список требований к финансовой устойчивости предприятия выдвигает представитель Балтийской научно-финансовой школы Сергеев В.Н. По его мнению, обязательным условием для признания состояния предприятия финансово-устойчивым выступает его развитие на основе роста прибыли капитала, при сохранении платежеспособности и кредитоспособности.

По мнению Сергеева В.Н., предприятие можно признать платежеспособным, в том случае, когда оно способно рассчитаться по своим обязательствам, не устанавливая при этом ограничения по срочности в отличие от Ковалева В.В. и Колчиной И.С. Согласно подходу Сергеева В.Н., предприятие, для того чтобы называться платежеспособным, должно иметь возможность погасить только свои краткосрочные обязательства.

Обобщая понятие финансовой устойчивости разных авторов, в дипломной работе под финансовой устойчивостью будем понимать следующее.

С учетом вышесказанного, сформулировано следующее определение: финансовая устойчивость предприятия — это постоянное платежеспособное финансовое состояние предприятия, обеспечиваемое достаточной долей собственного капитала в составе источников финансирования и делающее его практически независимым от внешних негативных воздействий.

Далее выделим ряд функций, которые обеспечивают финансовую устойчивость предприятия:

1. Целевая функция. Эта функция взаимосвязана с критерием эффективности системы, регулируемой финансово-экономическими отношениями – сокращением дефицита финансового потока для динамичного развития производства и обеспечение воспроизводства рабочей силы на экономически оправданном уровне.

2. Побудительная функция. Данная функция ориентирует систему финансового обеспечения на эффективную организацию производственного процесса в реальном секторе экономики.

3. Регулирующая функция. Для регулирующей функции характерна реализация потенциальных возможностей при уменьшении дефицита финансового потока образовывать тренд к увеличению спроса.

Финансовая устойчивость как экономическая категория имеет следующие классификации: в зависимости от влияния внешних и внутренних факторов, она подразделяется на внутреннюю, внешнюю и “унаследованную”; различают статическую, динамическую, а также устойчивость – сопротивление; в некоторой экономической литературе называют ценовую (общую) и финансовую устойчивость.

К внешним факторам финансовой устойчивости относятся:

финансовые обстоятельства хозяйствования;

преобладающая в обществе техника и технология;

платежеспособный спрос и степень доходов потребителей;

налоговая и кредитная политика государства;

степень развития внешнеэкономических связей;

отраслевая принадлежность организации и другие.

Внутренними причинами, воздействующими на финансовую устойчивость организации, являются:

структура выпускаемой продукции, её доля в общем объеме платежеспособного спроса;

величина и структура расходов, их соотношение с денежными доходами;

состояние и структура имущества;

структура и эффективность использования капитала;

компетентность и профессионализм менеджеров организации, гибкость проводимой ими экономической и финансовой политики (умение реагировать на изменение внутренней среды) и другие.

Принято различать следующие факторы финансовой устойчивости предприятия:

финансовые;

материальные;

политические рыночные;

политические нерыночные;

глубинные;

случайные

и другие.

Финансовая устойчивость может быть:

1. Достаточной, заключается в отсутствие у предприятия хронического дефицита финансовых ресурсов, и наличие у него возможности погасить свои обязательства, резервов платежеспособности и т.д.

2. Недостаточной. Такая устойчивость имеет тенденцию к снижению платежеспособности, коэффициентов общего и промежуточного покрытия и абсолютной ликвидности, может носить как предкризисный, так и кризисный, близкий к банкротству, характер. Чаще всего у предприятий с недостаточной финансовой устойчивостью наблюдается высокий уровень дебиторской задолженности, снижение доли прибыли от основной деятельности в составе источников получения прибыли.

3. Избыточной, характеризуется чрезмерными платежеспособностью, кредитоспособностью и другими показателями финансовой устойчивости.

4. Текущей, которая рассматривается в рамках отчетного периода. Она формируется за счет текущей ликвидности баланса и активов предприятия.

5. Перспективной. Она возможна в рамках предстоящего периода. К ее предпосылкам относятся наличие перспективной ликвидности баланса и активов предприятия.

Таким образом, возникает сложность оценки возможности организации отвечать по своим долгосрочным финансовым обязательствам — в этом и состоит оценка финансовой устойчивости организации. В основе надлежащей методики оценки – расчет абсолютных и относительных показателей, характеризующих структуру капитала (долгосрочных источников) и способности надлежащим образом поддерживать данную структуру.

1.2 Методы управления финансовой устойчивостью организации

В наше время, когда условия хозяйствования постоянно изменяются, предприятия обращают особое внимание на обеспечение финансово устойчивого положения, так как это дает им конкурентные преимущества по сравнению с менее финансово устойчивыми предприятиями. Конкурентные преимущества такого предприятия выражаются в возможности привлечения большего количества кредитов и займов, инвестиционных вложений. Также такие конкурентные преимущества могут выражаться в привилегиях при выборе предприятий поставщиков или в большем притоке высококвалифицированных кадров на предприятие.

По мнению ученых, финансовая устойчивость бывает, как недостаточная, так и избыточная. В случае недостаточной финансовой устойчивости предприятие рискует стать банкротом, если же устойчивость избыточная, то она тормозит развитие финансово-хозяйственной деятельности предприятия.

Одной из методик управления финансовой устойчивостью является методика разработки механизма, базирующегося на совершенствовании использования оборотных средств, и включающего определение подходов к формированию оборотных активов, оптимизацию их объема, формирование оптимальной структуры источников финансирования.

Совершенствование организации оборотных средств предполагает реализацию следующих этапов:

анализ;

оптимизация;

сообщение полученных результатов, а затем выводы и предложения.

Чтобы обеспечить финансовую устойчивость предприятию следует стараться достичь оптимального бухгалтерского баланса, а также оптимальной структуры оборотных активов. Оборотные активы в активе баланса представлены по степени их ликвидности. Второй раздел актива баланса делится на три группы.

1. Денежные средства и краткосрочные инвестиции.

2. Дебиторская задолженность.

3. Запасы.

Чтобы добиться оптимального соотношения у предприятия все три группы должны быть равны. Если это требование не выполняется, предприятие неэффективно управляет своей финансовой устойчивостью.

Что касается второго этапа, он представляет собой оптимизацию соотношения частей оборотных активов. Чтобы достичь этой цели, следует урегулировать соотношения второго раздела баланса, это поможет предприятию повысить свою финансовую устойчивость.

Если финансовая устойчивость повышается путем оптимизации структуры оборотных средств, следует рассчитать желаемый размер какого-либо элемента текущих активов. Все исправления, которые касаются изменения структуры следует внести в аналитическую таблицу, чтобы было возможно наглядно отражать вносимые изменения. На основании такой таблицы, в которой будет представлена информации о планируемых структурных изменениях в оборотных активах предприятия, менеджеры будут реализовывать финансовое планирование на следующий отчетный период или на перспективу.3

3 Савкина, Р. В. Экономика предприятия: Учебник для бакалавров / Р. В. Савкина. — М.: Дашков и К, 2017. — 320 с.

Те финансовые показатели, которые нашли отражения в этом плане, находятся в неразрывной взаимосвязи между собой, поскольку изменение одного из показателей, обязательно влечет за собой изменение другого. Такая тесная взаимосвязь балансовых показателей приводит к зависимости от них получаемых в ходе расчетов показателей, которые отражают совокупную эффективность деятельности предприятия.

Следовательно, в случае достижения сбалансированности структуры второго раздела бухгалтерского баланса, есть возможность получить наиболее благоприятные показатели финансовой устойчивости.

Кроме того, имеется возможность выделить семь групп математических соотношений, которые представляют собой условия обеспечения и удержания финансовой устойчивости:

собственный капитал должен быть больше или равен капиталу заемному;

собственный капитал больше или равен нефинансовым активам;

финансовые активы больше или равны активам нефинансовым;

прирост оборотных активов больше прироста активов внеоборотных;

прирост финансовых оборотных активов больше нуля;

соотношение запасов, дебиторов, инвестиций и денежных средств в текущих активах должно стремиться к равным долям;

структура покрытия должна быть сбалансирована по группам активов и пассивов одинаковой степени срочности.

В случае соблюдения данных правил предприятие может достичь благоприятной структуры бухгалтерского баланса, и в следствии, приведет к оптимальному значению показатели, которые соответствуют финансово-устойчивому предприятию.

Множество факторов влияют на изменение финансовой устойчивости предприятия, наиболее часто встречающиеся из них это:

избыток запасов;

избыток оборудования (особенно не используемого);

резкое расширение бизнеса;

неэффективность сбытовой логистики;

большая дебиторская задолженность.

Чтобы сделать вывод об устойчивости того или иного предприятия следует изучить его бухгалтерскую отчётность, которая будет свидетельствовать о его финансовом положении.4

Итак, финансовая устойчивость — это итоговый интегрированный результат финансовой деятельности коммерческого предприятия, который характеризует эффективность его управления.

Финансовая устойчивость предприятия подразумевает анализ его деятельности, основанный на системе финансово-экономических показателей, которые определяются исходя из его бухгалтерской и управленческой отчетности, с учетом специфики его финансово-хозяйственной деятельности.

Финансовая устойчивость предприятия подвергается анализу за счет специальных финансовых коэффициентов. Эти коэффициенты являются отражением части собственных и заемных источников в валюте баланса предприятия, или же рассчитываются по отношению друг к другу, или на основании соотношения между разными статьями актива и пассива баланса.

Достичь финансовой устойчивости возможно, если имеющиеся у предприятия финансовые ресурсы, а также их структура и сбалансированность при условии их эффективного использования могут обеспечить бесперебойное и исправное функционирование предприятия.

Используя зависимость финансовых показателей бухгалтерского баланса, основанную на достижении оптимального уровня текущих активов и других

4 Румянцева Е.Е. Новая экономическая энциклопедия. -М.: ИНФРА-М, 2018. — 882 с.

5 Шарова Л.И., Широкова Н.П. Анализ финансовой отчетности: учеб. пособие. Иваново: Научная мысль, 2019. 124 с

показателей, можно достичь необходимого уровня финансовой устойчивости предприятия.6

1.3 Показатели финансовой устойчивости

Методика оценки финансовой устойчивости должна отражать статистическую характеристику, то есть достаточность по каждой из сторон финансовой устойчивости и динамическую характеристику – оптимистичность.

Методика оценки финансовой устойчивости включает в себя 3 этапа:

Первый этап – подготовительный. Он заключается в проведении экспресс-анализа финансовой отчетности – дает общее представление о действии финансовых механизмов на предприятии, выявляет наименее удачные периоды работы:

исследование структуры активов;

исследование структуры пассивов;

исследование структуры покрытия;

расчет индикатора финансовой устойчивости;

Второй этап – основной. Он оценивает финансовую устойчивость с помощью алгоритма оценки по фактическим данным, вырабатывает дальнейшие рекомендации:

за истекший период — текущая оценка финансовой устойчивости;

за наименее удачные периоды работы предприятия, выявленные в результате экспресс-анализа;

вскрытие факторов негативного влияния на финансовую устойчивость предприятия в наихудшие периоды его функционирования;

6 Кряквина, Е. Д. Рекомендации по повышению финансовой устойчивости предприятия / Е. Д. Кряквина. — Текст: непосредственный // Молодой ученый. — 2019. — № 48 (286). — С. 380-382. — URL: https://moluch.ru/archive/286/64570/ (дата обращения: 12.05.2020).

оценка прочих показателей эффективности работы предприятия в обозначенные периоды;

Третий этап – прогнозный. Он заключается в разработке параметров для составления финансового плана.

Предлагаемый способ, прежде всего, направлен на обеспечение финансовой устойчивости, но вместе с тем позволяет учесть и другие показатели эффективности функционирования предприятия, подготавливает необходимую базу для составления финансового плана.

Применение данного способа предполагает использование результатов последнего отчетного периода и периода, в котором, по данным предварительно проведенного экспресс-анализа, предприятие обладало наихудшими показателями, что позволяет разработать рекомендации по контролю над факторами, оказывающими наибольшее влияние на финансовую устойчивость.7

Результаты решения совокупности задач формируют основу разработки конкретных рекомендаций по повышению уровня финансовой устойчивости.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Для характеристики источников формирования запасов принято использовать три основных показателя:

1. Наличие собственных оборотных средств (СОС). Определить эту величину можно как разность между реальным собственным капиталом (СК) и величинами внеоборотных активов (итог раздел 1 баланса) (ВА) и долгосрочной дебиторской задолженности (ДО) по формуле:

СОС=СК−ВА+ДО (1)

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ). Рассчитывается как сумма

7 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственный деятельности предприятия: Учебное пособие. – Инфра – М, 2019. – 215с.

собственных оборотных средств, долгосрочных кредитов и займов (раздел 4 баланса), целевого финансирования и поступлений и определяется по формуле:

СДИ=СОС+ДО+ЦФП (2)

3. Показатель общей величины основных источников формирования запасов и затрат (ОВИ). Рассчитывается как сумма собственных и долгосрочных заемных источников финансирования запасов и краткосрочных заемных средств и определяется по формуле:

ОВИ=СДИ+КЗК (3)

где, СОС — собственные оборотные средства;

ЦФП — целевое финансирование и поступления;

СДИ — собственные и долгосрочные заемные источники финансирования запасов.

Тип финансовой устойчивости определяется исходя из соотношения величины запасов и затрат и источников их формирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств: СОС — Запасы и затраты (ЗЗ).

2. Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат: СДИ — ЗЗ.

3. Излишек (недостаток) общей величины основных источников формирования запасов и затрат: ОВИ — ЗЗ.

Определение типа финансовой устойчивости организации осуществляется на основе трехкомпонентного показателя, который формируется при помощи трех вышеуказанных. Если по соответствующему показателю возникает излишек средств, то в трехкомпонентном показателе на его месте проставляется 1, если недостаток, то 0. 8

Общая сумма нормальных источников формирования запасов и затрат (НИФЗ) определяется по формуле:

8 Мазурова И. И. Анализ эффективности деятельности предприятия: учебное пособие / И. И. Мазурова, Н. П. Белозерова, Т. М. Леонова, М. М. Подшивалова. — СПб.: Изд-во СПб ГУЭФ, 2018. — 113 c.

НИФЗ = СОС + ККЗ + КЗТХ – ПрД, (4)

где: СОС — собственные оборотные средства;

ККЗ — краткосрочные кредиты и займы;

КЗТХ — кредиторская задолженность товарного характера;

ПрД — просроченные долги (в части кредитов и займов, а также кредиторской задолженности товарного характера).

Недостаток нормальных источников формирования запасов и затрат означает, что определенная часть последних формируется за счет кредиторской задолженности нетоварного характера (задолженность по оплате труда, социальному страхованию, перед бюджетом и прочими кредиторами) либо неплатежей (просроченных платежей по кредитам и займам, кредиторской задолженности).

В зависимости от соотношения величин материальных оборотных активов и источников их формирования условно выделяют следующие типы финансовой устойчивости:

1. Абсолютная финансовая устойчивость

МПЗ≤СОС, (5)

где МПЗ — материально-производственные запасы.

Данное соотношение показывает, что все запасы полностью сформированы за счет собственных источников, и организация не зависит в финансовом аспекте от поставщиков. Ситуация встречается очень редко и не является идеальной, так как означает неэффективное использование собственных средств, наличие их избыточного объема. Это ведет к низкой рентабельности собственного капитала, и возникает чаще всего при сворачивании производственной деятельности, сопровождающемся опережающим сокращением внеоборотных активов и запасов в сравнении с уменьшением собственных источников.

2. Нормальная финансовая устойчивость

СОС<МПЗ≤НИФЗ (6)

21

Ситуация является наиболее оптимальной, характерна для успешно функционирующих организаций. Означает, что для формирования материальных оборотных активов обоснованно используются как собственные, так и привлеченные источники.

3. Неустойчивое финансовое положение

МПЗ>НИФЗ (7)

Ситуация означает, что для формирования части запасов и затрат организация вынуждена привлекать в качестве дополнительных источников финансирования кредиторскую задолженность нетоварного характера, что является экономически необоснованным, тем не менее в результате оперативного управления платежами просроченной задолженности перед контрагентами не допускается.

4. Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству организация имеет просроченную задолженность, т.е. часть запасов формируется за счет неплатежей.

Расчет абсолютных показателей финансовой устойчивости должен быть дополнен анализом относительных показателей — коэффициентов.9

Коэффициенты финансовой устойчивости рассчитываются путем соотношения величин отдельных статей пассива и актива уплотненного аналитического баланса и позволяют углубить оценку финансовой устойчивости, данную на основе показателей излишка (недостатка) основных источников формирования запасов и затрат, изучить иные стороны, характеризующие финансовую устойчивость предприятия. В Приложении А представлена система показателей оценки финансовой устойчивости по Донцовой Л.В.

9 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственный деятельности предприятия: Учебное пособие. – Инфра – М, 2019. – 215с.

В литературных источниках представлен большой набор различных финансовых коэффициентов, которые часто дублируют друг друга, иллюстрируя одни и те же аспекты финансовой устойчивости, но с разных сторон.

В следствии этого необходимо сформировать определенный набор показателей, которые будут наиболее четко отражать рассматриваемый аспект финансовой устойчивости.

Опираясь на разработки Абрютина М.С., Ковалева В.В., Любушкиной Н.П. и других авторов относительные показатели, с помощью которых будет проведен анализ финансовой устойчивости в соответствии с указанными группами следующие:

1. Коэффициенты, характеризующие рациональность структуры финансовых активов:

коэффициент финансовой независимости (автономии) – показывает вес собственного капитала в валюте баланса, т.е. дает представление о том, насколько активы предприятия сформированы за счёт собственных источников предприятия. Данный коэффициент определяется по формуле:

Кав=Собственный капиталАктивы, (8)

Нормативное значение коэффициента автономии – 0,5, (но оптимальным является 0,6-0,7). Превышение данного показателя свидетельствует о ослаблении зависимости предприятия от внешних источников финансирования.

В том случае, если повышение коэффициента прослеживается в динамике, это может означать упрочнение финансовой самостоятельности предприятия, а также снижение зависимого положения от внешних источников финансирования, увеличение возможностей предприятия погасить свои обязательства. Также доверие к предприятию со стороны потенциальных кредиторов и инвесторов возрастет, в следствии этого возможности привлечения средств со стороны также увеличатся.

Уровень перманентного капитала (коэффициентом финансовой устойчивости). Следует производить расчет этого коэффициента в

дополнение к коэффициенту автономии для предприятий, которые имеют долгосрочные обязательства. Данный коэффициент представляет собой долю долгосрочного капитала в общей величине источников формирования имущества, что определяет финансовую надежность организации:

Упк=Собственный капитал+Долгосрочные обязателсьваАктивы, (9)

Если значение коэффициента находится в пределах 0,8–0,9, и нет тенденции к спаду, то финансовое положение предприятия достаточно устойчиво.

коэффициент обеспеченности собственными оборотными средствами – показывает удельный вес собственных оборотных средств в оборотных активах предприятия, определим по формуле:

Косос=Собственные оборотные средстваОборотные активы, (10)

Нормальное значение коэффициента– 0,1 и выше.

— коэффициент обеспеченности запасов и затрат собственными средствами сообщает, насколько материальные запасы покрыты собственными средствами, а также, нуждается ли предприятие в заемных источниках финансирования. Формула выглядит следующим образом:

Кфн=Собственные оборотные средстваЗапасы+НДС, (11)

Рекомендованное значение данного показателя – от 0,6 до 0,8. Таким образом, для анализа финансовой устойчивости предприятия наиболее часто применяются показатели структуры капитала.

2. Коэффициенты, характеризующие мобильность собственных источников.

коэффициент маневренности – представляет собой удельный вес собственных оборотных средств в собственном капитале, определим по формуле:

Км=Собственные оборотные средстваСобственный капитал, (12)

Оптимальным значением этого коэффициента находится между 0,2 и 0,5, но рост значения данного коэффициента указывает на повышение уровня маневренности собственных источников, следовательно, и более устойчивое финансовое положение.

индекс постоянного актива (коэффициент покрытия инвестиций), указывает на то, какая доля собственного капитала является источником формирования внеоборотных активов, являющихся низколиквидными:

Ипа=Внеоборотные активыСобственный капитал, (13)

В случае снижения значения данного показателя маневренность собственных средств и финансовое состояние улучшатся. Также значение этого показателя и значение коэффициента маневренности будет равно 1,0, если в балансе отсутствуют долгосрочные обязательства.10

Анализ финансовой устойчивости на основании показателей структуры активов и пассивов не может быть полным, так как показатели отражают последствие совершающихся экономических процессов, являющихся внешними индикаторами устойчивости. Например, повышение доли собственных средств может быть вызвано как эффективной деятельностью, так и безвозмездными поступлениями. При безвозмездных поступлениях существуют основания предполагать, что без рациональной организации текущей деятельности и эффективного менеджмента, предприятие может утратить финансовую устойчивость в настоящее время.11

Ликвидность (текущая платежеспособность) – это важнейшая характеристика финансового состояния предприятия, которая определяет возможность своевременно погашать свои обязательства, также она является одним из показателей банкротства.

Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует

10 Зимин, Н.Е. Анализ и диагностика финансового состояния предприятия/ Н.Е. Зимин: Учебное пособие: М.: «ИКС ЭКМОС», 2017. — 65 с.

11 Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений. Учебник. – 3-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2019. – 351 с.

сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами.12

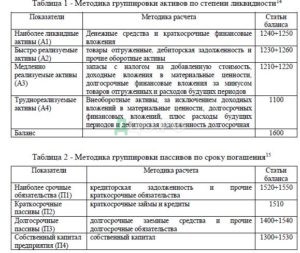

Чтобы рассчитать платёжеспособность предприятия с учетом ликвидности его активов необходимо пользоваться балансом. Анализ его ликвидности состоит из сравнения размеров средств по активу, которые сгруппированы по степени их ликвидности (таблица 1), и суммами обязательств по пассиву, которые сгруппированы по срокам их погашения (таблица 2).13

12 Пирогова О.Е. Система показателей устойчивого развития компании // Инновационная экономика: перспективы развития и совершенствования. 2017. № 1. С. 311-31

13 Афитов, Э. А. Экономический анализ: Учебник / Э.А. Афитов. — М.: НИЦ ИНФРА-М; Мн.: Нов. знание, 2017. — 344 с.

14 Прыкин Б.В. Экономический анализ предприятия: Учебник. – М.: ЮНИТИ-ДАНА, 2018. – 360с.

15 Прыкин Б.В. Экономический анализ предприятия: Учебник. – М.: ЮНИТИ-ДАНА, 2018. – 362с.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.