1.3. Значение инвестиционной привлекательности организации при применении управленческих решений

Повышение инвестиционной привлекательности заключается в повышение финансовой устойчивости организации, ликвидности и платежеспособности. Необходимо развитие кадрового потенциала и так же производства организации.

Для обеспечения финансовой безопасности организации должны иметь финансовую гибкость, осуществляя диверсификацию финансовой и производственной деятельности, способствующие росту прибыли и достижению финансовой стабильности и равновесия. На основе изучения и анализа отечественного и зарубежного опыта определен комплекс первостепенных, характерных для организаций всех отраслей экономики инструментов повышения финансовой безопасности (Таблица 1).

На основе перечня типовых мероприятий, представленных в таблице можно составить план мероприятий по повышению уровня финансовой устойчивости посредством нивелирования угроз для последующей оценки уровня финансовой устойчивости организации. После внедрения в деятельность хозяйствующего субъекта мероприятий по повышению финансовой устойчивости и экономической безопасности необходимо регулярно (ежеквартально) осуществлять контроль их исполнения. Также важным является постоянный мониторинг финансовой устойчивости для определения проблемных сфер деятельности на самом раннем этапе их возникновения.

Таблица 1. Инструменты повышения финансовой устойчивости и безопасности организации

| Виды инструментов | Характеристика |

| Экономические | Совершенствование методов управления активами; прогнозирование, стратегическое и тактическое планирование. |

| Социальные | Создание условий для высокопроизводительного труда; повышение заработной платы работников в соответствии с ростом эффективности производства. Применение методов нематериального стимулирования труда. |

| Финансовые | Совершенствование структуры капитала, модернизация политики управления оборотными активами; использование финансовых инструментов. |

| Кадровые | Кадровая политика, направленная на развитие человеческого капитала и повышение квалификации персонала. |

| Инновационные | Разработка и внедрение в производство новых технологий, производство инновационной продукции и высокопроизводительных средств производства. Снижение потребления материалов за счет внедрения новых технологий |

| Организационно-экономические | Расширение рынков сбыта; внутренний контроль за исполнением договоров. |

| Производственные | Модернизация основных фондов и средств производства |

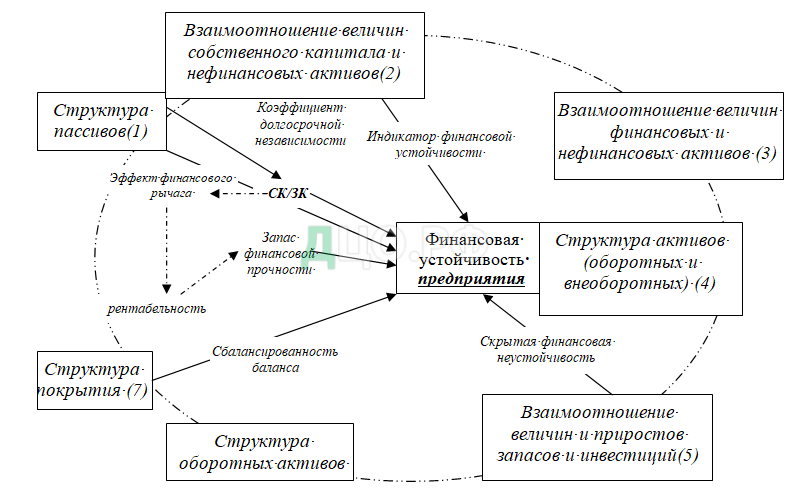

Модель обеспечения финансовой устойчивости организации является циклической, что показано на рисунок 2.

Так как от балансовых величин зависят и другие группы коэффициентов эффективности работы организации, то организация, обладающее оптимальным уровнем показателей финансовой устойчивости, включенных в модель, является сбалансированным и эффективным по всем направлениям. Каждое из соотношений, находящееся на внешнем кольце модели, характеризуется математическим выражением, действительным для балансовых величин и для их приростов.

Можно выделить семь групп математических соотношений, являющихся условиями обеспечения и поддержания финансовой устойчивости организации. Они сводятся к следующему:

- собственный капитал должен быть больше или равен капиталу заемному (аналогично для приростов);

- собственный капитал больше или равен нефинансовым активам (аналогично для приростов);

- финансовые активы больше или равны активам нефинансовым (аналогично для приростов);

- прирост оборотных активов больше прироста активов внеоборотных;

- прирост финансовых оборотных активов больше нуля;

- соотношение запасов : дебиторов : инвестиций и денежных средств в текущих активах должно стремиться к равным долям;

- структура покрытия должна быть сбалансирована по группам активов и пассивов одинаковой степени срочности [13, с. 151].

Анализ финансовой устойчивости сегодня является одним из важнейших факторов успешной хозяйственной деятельности любого организации или коммерческой организации. Рыночные отношения в нынешнем их виде диктуют свои правила всем экономическим субъектам. Перед каждым организациям стоит целый комплекс важнейших задач по завоеванию новых рынков сбыта, увеличению производственных мощностей, повышению конкурентоспособности собственной продукции, улучшению качества предоставляемых услуг, внедрению инновационных технологий, последних достижений научного и технического прогресса, современных форм хозяйствования, а также по активизации предпринимательской деятельности и, что немаловажно, по привлечению инвестиций.

Важнейшую роль в целенаправленной реализации данных задач и достижении поставленных экономических целей играет анализ финансовой устойчивости, который в реалиях современного рынка представляет собой мощный управленческий инструмент для обеспечения организации процветания.

Финансовая устойчивость служит ключевым критерием при оценке хозяйственной стабильности коммерческой организации. Это основополагающая базовая характеристика для определения и прогнозирования дальнейших экономических перспектив и темпов производственного роста. Анализ финансовой устойчивости, помимо всего прочего, позволяет оценить инвестиционную привлекательность данной организации.

А это крайне важно в современных условиях жесткой, а порой и жестокой рыночной конкуренции. Организация считается финансово устойчивым в том случае, если оно способно покрыть собственными материальными ресурсами не менее половины от объема всех средств, необходимых и задействованных для осуществления полноценной хозяйственно-экономической деятельности.

Также анализ показателей финансовой устойчивости учитывает такие критерии, как эффективность использования собственных капиталов, соблюдение финансовой, кредитной и расчетной дисциплин. Кроме того, обязательно принимаются во внимание объемы производимой продукции и предоставляемых услуг. Иначе говоря, анализ финансовой устойчивости предназначен в первую очередь для оценки платежеспособности организации, перспектив дальнейшего развития и ее надежности в качестве делового партнера.[1]

Таким образом, эти показатели, являющиеся важнейшей экономической категорией, в полной мере отражают состояние капитала организации в процессе его циркуляции, способность данного субъекта хозяйствования к самофинансированию, а также позволяют вовремя предсказать возможное банкротство.

Финансовая стабильность любого организации напрямую зависит от таких факторов, как устойчивость экономической рыночной среды, грамотное квалифицированное маневрирование собственными денежными ресурсами, целесообразность операционной деятельности и, разумеется, быстрое эффективное реагирование на изменившиеся внутренние или внешние условия хозяйствования. Кроме того, существенное влияние на финансовое состояние оказывают позиции организации в рыночной среде, выпуск дешевого качественного и пользующего спросом продукта, потенциал компании в деловом партнерстве и сотрудничестве, степень зависимости от инвесторов, кредиторов и бизнес-партнеров.

Своевременно произведенный анализ финансовой устойчивости организации позволяет моментально внести нужные коррективы в том случае, если что-то в экономическом механизме организации дало сбой или вышло из-под контроля. В этом заключается еще один глубокий смысл данного мероприятия.

Категориями показателей, которые характеризуют финансовое состояние любой коммерческой организации, служат платежеспособность, ликвидность, рентабельность, уровень деловой активности и характер циркуляции собственных капиталов. В зависимости от совокупности всех этих данных, положение любого организации можно классифицировать как устойчивое, предкризисное и кризисное (на грани банкротства). Стабильной можно назвать ту компанию, которая способна своевременно и в полном объеме производить все положенные выплаты, на расширенной основе финансировать собственную хозяйственную деятельность, с минимальными потерями переносить непредвиденные экономические потрясения.[2]

Залогом успеха любой фирмы является ее финансовая устойчивость, которая позволяет ей не только справиться с возможными снижениями экономических и производственных показателей деятельности в результате ухудшения экономической ситуации в стране, но и осуществлять свое дальнейшее развитие и расширение за счет вложения прибыли в общий капитал организации. Анализ финансовой устойчивости в этом отношении позволяет отразить все экономические показатели компании, а также за счет рационального управления трудовыми, финансовыми и материальными ресурсами создать такой баланс, при котором доходы будут превышать расходы в несколько раз. В результате этого будет осуществлен стабильный приток финансовых средств, который позволит обеспечить фирме как текущую, так и долгосрочную платежеспособность.

ГЛАВА 2. Анализ инвестиционной привлекательности АО «Научно-производственное предприятие «Калужский приборостроительный завод «Тайфун»

2.1. Организационно-экономическая характеристика деятельности организации

История АО «Научно-производственное предприятие «Калужский приборостроительный завод «Тайфун» насчитывает более 40 лет. Основная производственная деятельность предприятия была ориентирована на изготовление радиолокационных станций для надводных кораблей различного водоизмещения и береговых ракетных комплексов.

В 80-х г.г. «Тайфун» стал одним из первых предприятий, которому удалось наладить серийный выпуск радиотехнических систем и комплексов различных типов, в автоматизированном режиме, обеспечивающих освещение надводной и воздушной обстановки, сопровождение воздушных и надводных целей, целераспределение и выдачу данных целеуказания системам управления стрельбой ударного ракетного, зенитно-ракетного и артиллерийского вооружения. Продукцией предприятия оснащены ракетные крейсера, авианесущие, малые и большие противолодочные корабли, ракетные катера и береговые ракетные комплексы, в том числе иностранных государств.

В 1994г. приборостроительный завод «Тайфун» преобразован в акционерное общество открытого типа и приступил к глубокой модернизации изделий и выполнению намеченных стратегических планов по созданию радиолокационных систем нового поколения. Благодаря практической поддержке ведущих НИИ разработчиков РЭС, проектантов и строителей кораблей, предприятие развивает и совершенствует научно-производственную базу. В результате этих работ были созданы:

— корабельная радиолокационная станция «Позитив-МЭ1», которая по результатам всесторонних испытаний и эксплуатации на кораблях различных проектов показала высокие технические и эксплуатационные характеристики,

— береговой ракетный комплекс «Бал-Э», обеспечивающий решение задач по контролю проливных зон и территориальных вод, защиты военно-морских баз, других береговых объектов и инфраструктуры побережья, защиты побережья на десантно-опасных направлениях.

В 2002г. став научно-производственным предприятием, ОАО «Тайфун» осуществляет модернизацию изделий «Позитив-МЭ1», «Позитив-МЭ1.2» и «Минерал-МЭ». Корабельный радиолокационный комплекс “Минерал-МЭ” объединяет функционирование трех аппаратных частей: активного радиолокационного канала, пассивного радиолокационного канала и канала взаимного обмена информацией и взаимного ориентирования. Его технические характеристики позволяют эффективно организовывать боевую работу контура УРО как одиночного корабля, так и соединения кораблей.

В развитие береговой тематики предприятием разработан береговой комплекс обнаружения надводных и воздушных целей «Монолит-Б», предназначенный для выработки и выдачи целеуказания системам управления ракетного оружия различных береговых комплексов.

В настоящее время ведется активная работа по созданию многофункциональных радиоэлектронных комплексов и систем нового поколения, предназначенных для решения боевых задач, как одиночных кораблей, так и кораблей тактической группы, береговых комплексов в едином информационно-тактическом поле. При этом обеспечивается сопровождение изделий на всех стадиях их жизненного цикла.

АО «Тайфун» выполняет НИОКР по заказу Минобороны России, участвует в реализации федеральных целевых программ, ведет инициативные работы по разработке и освоению промышленного производства следующих групп техники:

— корабельных радиолокационных комплексов активного и пассивного обнаружения;

— интегрированных радиоэлектронных систем на базе фазированных антенных решеток;

— мобильных комплексов береговых войск, в т.ч. ракетных противокорабельных комплексов;

— оптоэлектронных систем специального назначения;

— источников вторичного электропитания и судовых преобразователей электроэнергии.

В целях организации научно-технической деятельности создан и действует на постоянной основе научно-технический Совет (НТС) АО «Тайфун». НТС принимает участие в разработке и реализации стратегии развития предприятия по направлениям:

— рассмотрение актуальных научно-технических и управленческих проблем в сфере разработки и производства наукоёмкой продукции, выработка мер, направленных на научно-техническое обеспечение деятельности предприятия;

— координация, оценка хода выполнения, качества и результатов основных НИОКР, поиск эффективных путей внедрения полученных результатов в новые изделия, технологии;

— планирование и реализация инвестиционной и инновационной деятельности в обеспечение выпуска современных образцов техники, включенных в госзаказ;

— обеспечение соответствия качества выпускаемой продукции установленным нормативам и стандартам, в т.ч. требованиям действующей системы менеджмента качества;

— выработка рекомендаций по обучению и развитию научно-технических кадров, рассмотрение вопросов, связанных с подготовкой и аттестацией аспирантов.

Задачи проектирования изделий решаются коллективом разработчиков при взаимодействии с военной наукой, ведущими КБ и НИИ отрасли.

При общей численности работников более 2000 человек, конструкторско-технологическая служба насчитывает более 350 человек и является самой молодой на предприятии, средний возраст 35 лет.

Менеджмент АО «Тайфун» уделяет большое внимание развитию собственной научной школы, основу которой составляют выпускники Калужского филиала МГТУ им. Н.Э. Баумана. Наиболее востребованные специальности: инженер-конструктор электронной аппаратуры, инженер-программист, инженер-технолог. Студенты 4-6 курсов кафедры «Компьютерные системы и сети» проходят практику на предприятии, имеют возможность совмещать учебный процесс с производственной деятельностью.

Организовано взаимодействие с рядом вузов по вопросам подготовки, переподготовки и повышения квалификации кадров, в их числе:

— Московский государственный институт радиотехники, электроники и автоматики (технический университет) и аспирантура АО «Концерн «Моринформсистема-Агат»;

— Томский государственный Университет систем управления и радиоэлектроники;

— Южно-Российский Государственный Технический университет;

— Российская Академия народного хозяйства и государственной службы при Президенте РФ (Калужский филиал).

С 2009 года действует положение по управлению интеллектуальной собственностью. Коллектив авторов насчитывает 25 человек.

Предусмотрена материальная поддержка аспирантов и молодых ученых – работников предприятия. Аспирантам выплачивается ежемесячная стипендия, компенсируются затраты на обучение. В настоящее время 12 работников обучаются в аспирантуре вузов Москвы, Орла, Брянска, Воронежа, Новочеркасска. Тематика диссертаций охватывает вопросы проектирования и отработки современных СВЧ-устройств, совершенствования методов антенных измерений на компактных полигонах, развития применяемых технологий машино- и приборостроения.

При проведении мониторинга рынка можно выделить ряд основных конкурентов АО «Тайфун» в отрасли, которым удалось освоить производство узкоспециализированных систем:

- ОАО «Саратовский завод автономных источников тока» г. Саратов;

- ОАО «Бердский электромеханический завод» г. Бердск;

- ООО «ВИКТА» г. Великий Новгород;

- ГУП ЦНИИ «Гранит» г. Санкт-Петербург».

Преимуществом АО «Тайфун» перед рядом конкурентных организаций послужит, прежде всего, цена на источники вторичного электропитания и статические преобразователи напряжения, в ОАО «Тайфун» на 10 – 15% ниже аналогов конкурентов, что позволяет занимать организации лидирующую позицию в сравнении с аналогичными производителями.

Производственная деятельность и развитие предприятия на ближайшую перспективу обеспечивается за счет заказов по четырем видам продукции. Доля заказов направления береговых комплексов составляет 63% всего объема продаж. Объем продаж продукции направления радиолокационных систем ожидается около 20%, на направление систем электропитания и МЗК совместно приходится 15%.

На период 2016-2018 г.г. запланирован существенный рост годовых объемов реализации, которые ожидаются в размере более 7,0 млрд. рублей ежегодно. Рост выручки от реализации на 2016 год к результатам 2015 года запланирован на уровне около 60%.

Данный рост обеспечивается прежде всего за счет выполнения обязательств по поставкам в 2016 году береговых комплексов для Гособоронзаказа. На 2017 год так же запланирована поставка береговых комплексов по действующим государственным контрактам.

По направлению радиолокационных станций планируется сохранить годовые объемы реализации в размере около 1,0 млрд. рублей, основу которого составляет поставка комплектов РЛС в рамках заключенных договоров со строителями заказов по ГОЗ, поставка ЗИП по договору комиссии с АО «Рособоронэкспорт» и выполнение этапов ОКР «МФИ РЛС» и ОКР «Мачта-Т».

Также планируется сохранить достигнутый в 2015 году уровень объема реализации по номенклатуре систем и источников вторичного электропитания, т.е. около 600 млн. руб.

По продукции направления МЗК на среднесрочную перспективу ожидается трехкратный рост годовых объемов продаж прежде всего за счет заказов на изготовление приборов для изделий АО «Концерн «Моринформсистема-Агат». Предприятие планирует выйти на уровень годовых объемов продаж по направлению МЗК в размере более 600 млн. рублей.

На основе данных бухгалтерского баланса (Приложение 1) и отчета о финансовых результатах (Приложение 2) АО «Тайфун» проведем анализ экономических показателей ее деятельности за 2014-2016 гг. (Таблица 1).

Таблица 1. Основные экономические показатели АО «Тайфун»

| Показатели | 2014 г. | 2015 г. | 2016 г. | Абсолютные изменения 2016 г. к | Относительные изменения 2016 г. в % к | ||

| 2014 г. | 2015 г. | 2014 г. | 2015 г. | ||||

| Выручка, тыс. руб. | 2821752 | 3829318 | 7928221 | 5106469 | 4098903 | 280,97 | 207,04 |

| Себестоимость проданной продукции, тыс. руб. | 2496371 | 3374530 | 7128459 | 4632088 | 3753929 | 285,55 | 211,24 |

| Валовая прибыль, тыс. руб. | 325381 | 454788 | 799762 | 474381 | 344974 | 245,79 | 175,85 |

| Чистая прибыль, тыс. руб. | 364631 | 531682 | 468417 | 103786 | -63265 | 128,46 | 88,10 |

| Среднегодовая стоимость основных средств, тыс. руб. | 2069110 | 2585484 | 2799129 | 730019 | 213645 | 135,28 | 108,26 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 6841426 | 9918681 | 11533958 | 4692532 | 1615278 | 168,59 | 116,29 |

| Среднесписочная численность работников, чел. | 1840 | 1950 | 2012 | 172 | 62 | 109,35 | 103,18 |

| Фондоотдача, руб./руб. | 1,36 | 1,48 | 2,83 | 1,47 | 1,35 | 207,69 | 191,24 |

| Оборачиваемость оборотных средств, в оборотах | 0,41 | 0,39 | 0,69 | 0,27 | 0,30 | 166,66 | 178,05 |

| Производительность труда, тыс. руб./чел. | 1533,56 | 1963,75 | 3940,47 | 2406,91 | 1976,71 | 256,95 | 200,66 |

| Дебиторская задолженность, тыс. руб. | 1470559 | 1952503 | 2321047 | 850488 | 368544 | 157,83 | 118,88 |

| Кредиторская задолженность, тыс. руб. | 4063154 | 7403098 | 7800679 | 3737525 | 397581 | 191,99 | 105,37 |

Выручка к концу 2016 года увеличилась на 180,97%, при этом себестоимость увеличилась значительно, что связано с ростом цен на ресурсы и общей нестабильностью. Таким образом, темп роста себестоимости превышает темп роста выручки, что является отрицательной тенденцией и говорит об увеличении темпов роста цен на ресурсы по сравнению с темпами роста цен на продукцию организации.

Производительность труда имеет тенденцию к увеличению, что положительно характеризует деятельность организации.

Таким образом, общая картина финансового состояния АО «Тайфун» в целом положительная, однако сразу просматривается два направления, над которыми необходимо работать – это дебиторская задолженность и оборотные средства. Инвестиционная программа АО «Тайфун», направлена на снижение рисков, которые могут существенно влиять на деятельность организации.

2.2. Анализ финансового состояния организации

Анализ финансового состояния начнем с группировки баланса. Выполним горизонтальный анализ баланса (Приложение 3).

Итак, мы видим, что за анализируемый период величина внеоборотных активов АО «Тайфун» увеличилась на 450558 тыс. руб. или на 18,1%.

Оборотные активы АО «Тайфун» увеличились на 3230555 тыс. руб. или на 39,6%. Капитал АО «Тайфун» увеличился на 965142 тыс. руб. или на 30%.

Краткосрочные обязательства АО «Тайфун» увеличились на 3288379 тыс. руб. или на 71,5%.

У организации имеются долгосрочные обязательства, которые за анализируемый период снизились на 572408 тыс. руб. или на 20,21%.

Выполним агрегированный анализ баланса таблица 2.

Итак, мы видим, что удельный вес оборотных активов АО «Тайфун» в 2016 г. составляет 79,5%. В структуре активов наблюдается преобладание оборотных активов, что говорит о том, что большинство активов организации находятся в мобильной форме. За анализируемый период наблюдается тенденция роста удельного веса оборотных активов, что положительно характеризует деятельность организации.

Таблица 2. Агрегированный анализ баланса АО «Тайфун»

| Показатель | Удельный вес, % | Динамика 2016 г.к 2014 г. | ||

| 2014 г. | 2015 г. | 2016 г. | ||

| Активы | ||||

| Внеоборотные активы | 23,4 | 18,9 | 20,5 | -2,9 |

| Оборотные активы | 76,6 | 81,1 | 79,5 | 2,9 |

| Итого | 100,0 | 100,0 | 100,0 | — |

| Пассивы | ||||

| Собственный капитал | 30,2 | 25,9 | 29,2 | -1,0 |

| Долгосрочные пассивы | 26,6 | 22,4 | 15,8 | -10,8 |

| Краткосрочные пассивы | 43,2 | 51,7 | 55,1 | 11,8 |

| Итого | 100,0 | 100,0 | 100,0 | — |

В структуре пассивов АО «Тайфун» в 2016 г. на собственный капитал приходится 29,2%; на долгосрочные пассивы 15,8%; на краткосрочные пассивы 55,1%. За анализируемый период наблюдается снижение удельного веса собственного капитала на 1%; снижение удельного веса долгосрочных пассивов на -10,8%; рост удельного веса краткосрочных пассивов на 11,8%.

Так же следует отметить, что в 2016 г. в структуре пассивов наибольший удельный вес приходится на заемные источники, что говорит о финансовой зависимости организации.

Для оценки ликвидности АО «Тайфун» сопоставим активы и пассивы по срочности и скорости обращения (Таблица 3).

В 2016 г. условие ликвидности баланса АО «Тайфун» не выполняется. В 2015 г. — не выполняется. В 2014 г. — не выполняется. Выполнение условия свидетельствует об абсолютной ликвидности баланса организации. Так как на последнюю отчетную дату (2016 г.) условие не выполняется, то баланс АО «Тайфун» не является абсолютно ликвидным.

Таблица 3. Группировка актива и пассива АО «Тайфун»

| Актив | 2014 г. | 2015 г. | 2016 г. | Пассив | 2014 г. | 2015 г. | 2016 г. | |||

| А1 | ||||||||||

| А2 | 1470559 | 1952503 | 2321047 | П2 | 538134 | 48331 | 88988 | |||

| А3 | 3941475 | 6793079 | 5617653 | П3 | 2831508 | 3230937 | 2259100 | |||

| А4 | 2491741 | 2728031 | 2942299 | П4 | 3211876 | 3730095 | 4177018 | |||

| Баланс | 10644672 | 14412461 | 14325785 | Баланс | 10644672 | 14412461 | 14325785 | |||

| Платежеспособный излишек или недостаток | ||||||||||

| 2014 г. | 2015 г. | 2016 г. | ||||||||

| -1322257 | -4464250 | -4355893 | ||||||||

| 932425 | 1904172 | 2232059 | ||||||||

| 1109967 | 3562142 | 3358553 | ||||||||

| 720135 | 1002064 | 1234719 | ||||||||

| Условие ликвидности | ||||||||||

| не выполняется | не выполняется | не выполняется | ||||||||

На основании полученных значений рассчитаем и проанализируем коэффициенты ликвидности (Таблица 4).

Таблица 4. Расчет коэффициентов ликвидности АО «Тайфун»

| Наименование коэффициента | 2014 г. | 2015 г. | 2016 г. | Динамика 2016 г.к 2014 г.ед. |

| Коэффициент текущей ликвидности (норма 1-2) | 1,77 | 1,56 | 1,44 | -0,32 |

| Коэффициент быстрой ликвидности (норма 0,7-0,8) | 0,91 | 0,65 | 0,73 | -0,18 |

| Коэффициент абсолютной ликвидности (норма >0,2) | 0,59 | 0,39 | 0,43 | -0,15 |

| Комплексный показатель ликвидности (норма >1) | 0,89 | 0,70 | 0,73 | -0,16 |

В отчетном году значение коэффициента текущей ликвидности АО «Тайфун» составило 1,44. Его значение находится в пределах нормы и свидетельствует о том, что у организации достаточно денежных средств для погашения текущих обязательств. В предыдущем периоде значение данного коэффициента было в пределах нормы. За анализируемый период (2014 г. — 2016 г.) его значение снизилось.

Значение коэффициента быстрой ликвидности (критической оценки) АО «Тайфун» за анализируемый период (2014 г. — 2016 г.) снизилось. В 2016 г. его значение составило 0,73 и находится в пределах нормы и свидетельствует о том, что у организации достаточно денежных средств для немедленного погашения краткосрочной задолженности. В предыдущем периоде значение данного коэффициента было ниже нормы.

Значение коэффициента абсолютной ликвидности АО «Тайфун» за анализируемый период (2014 г. — 2016 г.) снизилось. В 2016 г. его значение составило 0,43 и находится выше нормы и свидетельствует о том, что у организации достаточно денежных средств для немедленного погашения части краткосрочной задолженности. В предыдущем периоде значение данного коэффициента было в пределах нормы.

Комплексный показатель ликвидности АО «Тайфун» в 2016 г. имеет значение ниже нормы, что в целом свидетельствует о низкой ликвидности организации. За анализируемый период его значение снизилось, что можно оценивать как негативную тенденцию. В 2015 г. его значение было ниже нормы. В 2014 г. — ниже нормы.

Выполним расчет относительных показателей финансовой устойчивости (Таблица 5).

Таблица 5. Расчет коэффициентов финансовой устойчивости АО «Тайфун»

| Показатели | 2014 г. | 2015 г. | 2016 г. | Динамика 2016 г.к 2014 г.ед. |

| 1. Коэффициент автономии (норма>0,5-0,6) | 0,30 | 0,25 | 0,29 | -0,01 |

| 2. Уровень перманентного капитала (норма>0,5) | 0,81 | 0,65 | 0,63 | -0,17 |

| 3. Коэффициент обеспеченности собственными оборотными средствами (норма>0,1-0,3) | 0,08 | 0,08 | 0,10 | 0,02 |

| 4. Коэффициент обеспеченности запасов собственными оборотными средствами (норма>0,5) | 0,43 | 0,36 | 0,30 | -0,12 |

| 5. Коэффициент маневренности собственного капитала (норма>0,2-0,5) | 0,22 | 0,26 | 0,29 | 0,07 |

| 6.Комплексный показатель финансовой устойчивости (норма>0,5) | 0,56 | 0,48 | 0,44 | -0,11 |

Рассчитанный коэффициент автономии свидетельствует о том, что в 2016 г. ресурсы АО «Тайфун» сформированы за счет собственного капитала на 29,2%. Это очень низкие значения, свидетельствующие о том, что у организации доля собственных средств ниже необходимого минимума. За анализируемый период произошло снижение данного показателя на 0,01.

Уровень перманентного капитала (коэффициент финансовой устойчивости) АО «Тайфун» показывает, что в 2016 г. доля источников, которые могут быть использованы длительное время составляет 63,4%. Данный показатель в пределах нормы, что положительно характеризует деятельность организации и говорит о ее финансовой устойчивости. За анализируемый период произошло снижение данного показателя на 0,17.

Коэффициент обеспеченности собственными оборотными средствами АО «Тайфун» показывает, что в 2016 г. достаточно собственных оборотных средств, необходимых для его финансовой устойчивости. За анализируемый период произошло увеличение данного показателя на 0,02.

Коэффициент обеспеченности запасов собственными оборотными средствами АО «Тайфун» показывает, что в 2016 г. организации не финансирует оборотные активы за счет собственных средств и долгосрочных обязательств. Данный показатель ниже нормы. За анализируемый период произошло снижение данного показателя на 0,129.

Коэффициент маневренности собственного капитала АО «Тайфун» показывает, что в 2016 г. в организации имеет место быть факт достаточности собственного капитала находящегося в маневренной или ликвидной форме (в виде оборотных активов) и, следовательно, он может быть выведен за достаточно короткий срок. За анализируемый период произошло увеличение данного показателя на 0,071. Высокое значение данного показателя положительно характеризует финансовое состояние организации.

Комплексный показатель финансовой устойчивости АО «Тайфун» показывает долю устойчивых источников финансирования в пассиве баланса. В 2016 г. 44,93% ресурсов организации сформированы за счет собственного капитала. Данный показатель ниже нормы и показывает низкую финансовую устойчивость. За анализируемый период произошло снижение данного показателя на 0,11.

Определим тип финансовой устойчивости (Таблица 6).

Таблица 6. Определение типа финансовой устойчивости АО «Тайфун» по величине собственных оборотных средств

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Собственные оборотные средства (СОС) | 720135 | 1002064 | 1234719 |

| Запасы (З) | 3122867 | 5580997 | 4438896 |

| Cобственные оборотные средства и долгосрочные заемные источники формирования оборотных средств (СДИ) | 3551643 | 4233001 | 3493819 |

| Общая величина источников формирования запасов (ОИФЗ) | 8152931 | 11684430 | 11383486 |

| Излишек (+) или недостаток (–) собственных оборотных средств (∆СОС=СОС-З) | -2402732 | -4578933 | -3204177 |

| Излишек (+) или недостаток (–) собственных оборотных средств и долгосрочных заемных источников формирования запасов (∆СДИ=СДИ-З) | 428776 | -1347996 | -945077 |

| Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (∆ОИФЗ=ОИФЗ-З) | 5030064 | 6103433 | 6944590 |

| Тип финансовой устойчивости | Нормальная финансовая устойчивость | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние |

Итак, мы определили тип финансового положения АО «Тайфун». В 2016 г. — неустойчивое финансовое состояние, которое характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет:

- пополнения источников собственных средств,

- сокращения дебиторской задолженности,

- ускорения оборачиваемости запасов.

Выполним расчет показателей деловой активности (Таблица 7).

Таблица 7. Расчет показателей деловой активности АО «Тайфун»

| Показатели | 2014 г. | 2015 г. | 2016 г. | Динамика 2016 г.к 2014 г.% |

| Фондоотдача, руб./руб. | 1,1 | 1,4 | 2,7 | 1,6 |

| Оборачиваемость дебиторской задолженности, оборотов | 1,9 | 2,0 | 3,4 | 1,5 |

| Оборачиваемость кредиторской задолженности, оборотов | 0,7 | 0,5 | 1,0 | 0,3 |

| Оборачиваемость запасов, оборотов | 0,9 | 0,7 | 1,8 | 0,9 |

| Оборачиваемость денежных средств, оборотов | 1,0 | 1,6 | 2,4 | 1,3 |

| Оборачиваемость собственного капитала, оборотов | 0,9 | 1,0 | 1,9 | 1,0 |

| Срок оборота дебиторской задолженности, дней | 187,6 | 183,6 | 105,4 | -82,2 |

| Срок оборота кредиторской задолженности, дней | 518,4 | 696,0 | 354,2 | -164,2 |

| Срок оборота запасов, дней | 398,4 | 524,7 | 201,6 | -196,9 |

| Операционный цикл, дней | 586,0 | 708,2 | 307,0 | -279,1 |

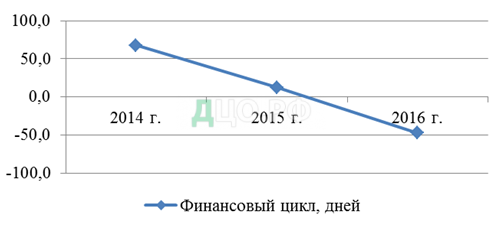

| Финансовый цикл, дней | 67,7 | 12,3 | -47,3 | -114,9 |

Итак, мы видим, что за анализируемый период фондоотдача увеличилась на 1,6 руб. Это говорит об увеличении эффективности использования основных фондов организации.

Итак, мы видим, что за анализируемый период фондоотдача увеличилась на 1,6 руб. Это говорит об увеличении эффективности использования основных фондов организации.

Срок оборота дебиторской задолженности АО «Тайфун» на последнюю отчетную дату ниже срока оборота кредиторской задолженности, т.е. дебиторы, платят медленнее, чем организация рассчитывается по своим обязательствам. Это отрицательно характеризует деятельность организации и может привести к нехватке денежных средств. Финансовый цикл организации составляет -47,26 дней. Наблюдается снижение данного показателя, что положительно характеризует деятельность организации.

Следующим шагом проведем анализ рентабельности. Выполним расчет показателей рентабельности (Таблица 8).

Таблица 8. Расчет показателей рентабельности АО «Тайфун»

| Показатели | 2014 г. | 2015 г. | 2016 г. | Динамика 2016 г.к 2014 г.% |

| Рентабельность продукции (валовая прибыль/себестоимость), % | 13,0 | 13,5 | 11,2 | -1,8 |

| Рентабельность продаж (прибыль от продаж / выручка), % | 10,6 | 11,0 | 9,1 | -1,5 |

| Рентабельность активов (чистая прибыль/активы), % | 3,4 | 3,7 | 3,3 | -0,2 |

| Рентабельность оборотных активов (чистая прибыль/оборотные активы), % | 4,5 | 4,6 | 4,1 | -0,4 |

| Рентабельность акционерного капитала (чистая прибыль/собственный капитал), % | 11,4 | 14,3 | 11,2 | -0,1 |

Итак, мы видим, что в 2016 г. рентабельность продукции составляет 11,2%. За анализируемый период данный показатель снизился на 1,8%, это отрицательно характеризует деятельность организации. Рентабельность продаж составляет 9,1%. За анализируемый период данный показатель снизился на 1,5%, это отрицательно характеризует деятельность организации и говорит о сужении масштабов деятельности.

Рентабельность активов составляет 3,3%. За анализируемый период данный показатель снизился на 0,2%, это отрицательно характеризует деятельность организации. Рентабельность акционерного капитала составляет 11,2%. За анализируемый период данный показатель снизился на 0,1%, это отрицательно характеризует деятельность организации. Следует обратить внимание на достаточно низкую рентабельность активов, которая свидетельствует о низкой отдаче инвестиций.

Далее произведем оценку вероятности банкротства по различным методикам.

Анализ банкротства начнем с модели пошагового дискриминационного анализа Альтмана (Таблица 9) и пятифакторной модели Альтмана (Таблица 10).

Таблица 9. Двухфакторная модель Альтмана

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Коэффициент текущей ликвидности (Ктл) | 1,8 | 1,6 | 1,4 |

| Коэффициент финансовой зависимости (Кфз) | 0,3 | 0,2 | 0,2 |

| Z = – 0,3877 – 1,0736 × Ктл + 0,579 × Кфз | -2,1 | -1,9 | -1,8 |

| Вероятность банкротства | низкая | низкая | низкая |

Согласно модифицированной двухфакторной модели Э.Альтмана критическое значение Z-счета имеет дифференцированное значение, что позволяет судить об уровне риска банкротства. В 2014-2016 гг. фактически Z – счет характеризовался отрицательным значением, что свидетельствует о состоятельности организации и низкой степени вероятности ее банкротства.

Таблица 10. Пятифакторная модель Альтмана

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Х1 — оборотный капитал к сумме активов | 0,8 | 0,8 | 0,8 |

| Х2 — нераспределенная прибыль к сумме активов | 0,1 | 0,1 | 0,1 |

| Х3 — прибыль до налогообложения к сумме активов | 0,1 | 0,0 | 0,0 |

| Х4 — собственный капитал к заемному капиталу | 0,4 | 0,3 | 0,4 |

| Х5 — выручка к сумме активов | 0,3 | 0,3 | 0,7 |

| Z = 0,717 × Х1 + 0,847 × Х2 + 3,107 × Х3 + 0,42 × Х4 + 0,995 × Х5 | 1,4 | 1,3 | 1,7 |

| Вероятность банкротcтва | средняя | средняя | средняя |

Согласно модифицированной пятифакторной модели Э.Альтмана критическое значение Z-счета имеет дифференцированное значение, что позволяет судить об уровне риска банкротства. В 2014-2016 гг. фактически Z – счет характеризовался положительным значением, что свидетельствует о средней степени вероятности ее банкротства.

Далее построим модель Фулмера (Таблица 11).

Таблица 11. Модель Фулмера

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Х1 — Нераспределенная прибыль прошлых лет/ Баланс | 0,1 | 0,1 | 0,1 |

| Х2 — Выручка от реализации / Баланс | 0,3 | 0,3 | 0,6 |

| Х3 — Прибыль до уплаты налогов / Собственный капитал | 0,2 | 0,2 | 0,1 |

| Х4 — Выручка / Долгосрочные и краткосрочные обязательства | 0,4 | 0,4 | 0,8 |

| Х5 — Долгосрочные обязательства / Баланс | 0,3 | 0,2 | 0,2 |

| Х6 — Краткосрочные обязательства / Совокупные активы | 0,4 | 0,5 | 0,6 |

| Х7 — log (материальные активы) | 6,9 | 7,1 | 7,1 |

| Х8 — Оборотный капитал / Долгосрочные и краткосрочные обязательства | 1,1 | 1,1 | 1,1 |

| Х9 — log (прибыль до налогообложения + проценты к уплате/выплаченные проценты) | 1,0 | 0,9 | 0,7 |

| H = 5,528Х1 + 0,212Х2 + 0,073Х3 + 1,270Х4 – 0,120Х5 + 2,335Х6 + 0,575Х7 + 1,083Х8 + 0,894Х9 – 6,075 | 2,1 | 2,4 | 3,0 |

| Вероятность банкротcтва | низкая | низкая | низкая |

Итак, мы видим, что вероятность банкротства в 2016 г. низкая. Для сравнительного анализа построим также модель Спрингейта Таблица 12.

Таблица 12. Модель Спрингейта

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Х1 = Оборотный капитал / Баланс | 0,8 | 0,8 | 0,8 |

| Х2 =Прибыль от продаж +Сальдо прочих доходов / Баланс | 0,0 | 0,0 | 0,0 |

| Х3 = Прибыль до налогообложения / Краткосрочные обязательства | 0,1 | 0,1 | 0,1 |

| Х4 = Выручка (нетто) от реализации / Баланс | 0,3 | 0,3 | 0,6 |

| Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 | 1,1 | 1,1 | 1,2 |

| Вероятность банкротства | низкая | низкая | низкая |

Значение Z-score на протяжении рассматриваемого периода находится в диапазоне 1,1-1,2, что указывает на определенность в финансовом состоянии изучаемой организации – вероятность банкротства низкая.

Рассмотрим вероятность наступления банкротства построив модель Лиса (Таблица 13).

Таблица 13. Модель Лиса

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Х1 — оборотный капитал / сумма активов | 0,8 | 0,8 | 0,8 |

| Х2 — прибыль от реализации / сумма активов | 0,0 | 0,0 | 0,1 |

| Х3 — нераспределенная прибыль / сумма активов | 0,1 | 0,1 | 0,1 |

| Х4 — собственный капитал / заемный капитал | 0,4 | 0,3 | 0,4 |

| Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 | 0,1 | 0,1 | 0,1 |

| Вероятность банкротcтва | низкая | низкая | низкая |

Итак, мы видим, что вероятность банкротства в 2016 г. низкая.

Таблица 14. Модель Таффлера

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| X1 = Прибыль от продаж / Краткосрочные обязательства | 0,1 | 0,1 | 0,1 |

| X2 = Оборотные активы / (Краткосрочные обязательства + Долгосрочные обязательства) | 1,1 | 1,1 | 1,1 |

| X3 = Долгосрочные обязательства / Общая сумма активов | 0,3 | 0,2 | 0,2 |

| X4 = Общая сумма активов / Выручка от продаж | 3,8 | 3,8 | 1,8 |

| Z = 0,53*X1 + 0,13*X2 + 0,18*X3 + 0,16*X4 | 0,8 | 0,8 | 0,5 |

| Вероятность банкротства | низкая | низкая | низкая |

Итак, мы видим, что вероятность банкротства в 2016 г. низкая.

Для сравнения всех произведенных методик оценки, отразим сводную таблицу, которая позволит произвести объективную оценку показателей (Таблица 15).

Таблица 15. Сводная таблица по рассмотренным методикам оценки вероятности банкротства

| Модели | Вероятность банкротства | ||

| низкая | средняя | высокая | |

| 1. Модель Альтмана | |||

| — 2 — факторная | + | ||

| — 5 — факторная | + | ||

| 2. Модель Фулмера | + | ||

| 3. Модель Спрингейта | + | ||

| 4. Модель Лиса | + | ||

| 5. Модель Таффлера | + | ||

Итак, мы видим, что результаты по различным методикам различаются. Наибольшее число баллов имеет столбец — низкая вероятность банкротства.