или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- Глава 1. Теоретические основы оценки инвестиционной привлекательности организации

- 1.1. Понятие инвестиционной привлекательности организации и факторы ее определяющие

- 1.2. Методика оценки инвестиционной привлекательности организации

- 1.3. Значение инвестиционной привлекательности организации при применении управленческих решений

- Глава 2. Анализ инвестиционной привлекательности АО «Научно-производственное предприятие «Калужский приборостроительный завод «Тайфун»

- 2.1. Организационно-экономическая характеристика деятельности организации

- 2.2. Анализ финансового состояния организации

- 2.3. Оценка инвестиционной привлекательности организации

- Глава 3. Мероприятия по повышению инвестиционной привлекательности АО «Научно-производственное предприятие «Калужский приборостроительный завод «Тайфун»

- 3.1. Инвестиционный проект диверсификации производства

- 3.2. Оценка эффективности инвестиционного проекта диверсификации производства

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В современных условиях организации различных форм деятельности озадачены повышением своей продуктивности, конкурентоспособности, рентабельности и финансовой независимости в долгосрочной перспективе, что напрямую зависит от существующего уровня инвестиционной активности организации, охвата его инвестиционной деятельности и инвестиционной привлекательности.

Актуальность выбранной темы определяется тем, что инвестор, осуществляя инвестиции, берет на себя определенный финансовый риск. Оценка инвестиционной привлекательности организации является одним из эффективных подходов, направленным на снижение финансового риска. Совокупность показателей, выбираемая для оценки инвестиционной привлекательности, обусловлены многими требованиями, среди которых можно выделить несколько основных: сумма инвестиций, их цель, характер деятельности организации, его коммерческая и кредитная репутация.

Инвестиционная привлекательность организации является безусловным фактором эффективного функционирования организаций различных организационно – правовых форм. Высокий уровень инвестиционной привлекательности формирует и укрепляет видимые и скрытые преимущества перед своими конкурентами. Повышение эффективности функционирования организации и его инвестиционной привлекательности можно осуществлять за счет: создания новых производств в пунктах с наиболее доступными сырьевыми возможностями и поблизости с потребителями готовой продукции; реализации инновационных проектов; расширения и дифференциации масштабов производства; модернизации производства и его технического перевооружения ресурсосберегающими и оборудованием, потребляющим меньшее количество затрат.

Цель работы: разработка практических рекомендаций по повышению инвестиционной привлекательности организации.

Задачи исследования:

— изложить теоретические основы по теме исследования;

— дать организационно-экономическую характеристику деятельности хозяйствующего субъекта;

— провести анализ инвестиционной привлекательности АО «Научно-производственное организация «Калужский приборостроительный завод «Тайфун» и выявить основные проблемы в его деятельности в рамках проводимого исследования;

— предложить направления повышения инвестиционной привлекательности.

Объект исследования – финансово-хозяйственная деятельность АО «Научно-производственное организация «Калужский приборостроительный завод «Тайфун» по формированию инвестиционной привлекательности и инвестиционного потенциала.

Предметом исследования являются методики оценки инвестиционной привлекательности организации, способы её повышения.

В работе использованы законодательно-правовые документы, а так же литература российских и зарубежных авторов: Н.А. Дибирова, В.Б. Фролова, Н.И. Лахметиной, Т.В. Теплова, О.Д. Набоко, А. С. Чесновкова, И.А. Бланка и других.

Исследование проводилось с применением общенаучных методов, таких как наблюдение, регистрация, группировка, обобщение, сравнение, синтез, анализ. В аналитической части работы применялись специфические для экономики приемы и способы, такие как балансовое обобщение, вертикальное и горизонтальное сравнение, метод финансовых коэффициентов и другие.

Источниками информации при написании выпускной квалификационной работы послужили нормативно-правовые акты Российской Федерации, труды отечественных авторов, статьи и экономические обзоры в периодических изданиях по теме исследования, данные бухгалтерской финансовой отчетности АО «Научно-производственное организация «Калужский приборостроительный завод «Тайфун» за 2014-2016 гг.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников. Выпускная квалификационная работа изложена на 64 страницах машинописного текста и включает в себя 24 таблицы, 3 рисунка, 8 приложений.

ГЛАВА 1. Теоретические основы оценки инвестиционной привлекательности организации

1.1. Понятие инвестиционной привлекательности организации и факторы ее определяющие

В настоящее время одним из развивающихся направлений экономического анализа становится инвестиционный анализ и оценка инвестиционной привлекательности организации. Однако на сегодняшний день мы сталкиваемся с множеством различных трактовок понятия «инвестиционная привлекательность», что, в некоторой степени, затрудняет понятие сути данного термина. Рассмотрим некоторые из них.

В ходе оценки и анализа инвестиционной привлекательности организации мы часто сталкиваемся с условно называемыми двумя подходами: традиционным и комплексным. Под традиционным подходом мы понимаем использование традиционных методов оценки финансового состояния и инвестиционной привлекательности организации, рекомендуемые утвержденными соответствующими правительственными органами методическими указаниями. Например, российское законодательство базируется на большом количестве однотипных показателей, рассчитанных на основе финансовой отчетности. Такая методика не предполагает принятие во внимание рыночных факторов развития экономики (степень конкуренции на отдельно взятом рынке, число организаций данной отрасли и т.п.). При комплексном подходе мы понимаем использование системы критериев для оценки финансового состояния и инвестиционной привлекательности организации. В данном подходе аналитики используют многокритериальную систему, рассчитанную на основе полного комплекта финансовой отчетности, с учетом знания особенностей формирования всех применяемых экономических показателей и с применением вне учетных данных об организации. Это обусловлено диверсификацией организаций по отраслям, различие организаций по уровням развития корпоративной культуры. Рассмотрим трактовки и отношение разных авторов к понятию «инвестиционной привлекательности» организации и их принадлежности к традиционному или комплексному подходу (Приложение 1).

Понятие «инвестиционная привлекательность» остается поводом для научных дискуссий, так как экономической литературой до настоящего не дается целостного представления о содержании понятия «инвестиционная привлекательность», а также о ее связи с финансовой устойчивостью и финансовым состоянием организации.

Мнения авторов об инвестиционной привлекательности во многом расходятся: По мнению Г. Бирмана и С.Шмидта инвестиционная привлекательность представляется совокупностью показателей, которые характеризуют финансовое состояние организации.

И.А. Бланк утверждал, что инвестиционная привлекательность состоит в непосредственной связи со стадиями жизненного цикла организации.

А.Б. Крутик, Д.А. Ендовицкий и Г. Никольская сходятся во мнении, что инвестиционной привлекательностью является общая характеристика всех недостатков и преимуществ рассматриваемой организации.

М.Н. Крейнина считает, что инвестиционная привлекательность заключается во множественности фундаментальных и фондовых показателях объекта инвестирования.

С. Бухдрукер представлял ее как интегральную характеристику анализируемого объекта с позиций доходности инвестиций,перспективности развития объекта и существующего уровня инвестиционных рисков [8].

С.С. Донцов и В.В. Бочаров рассматривали термин с позиции рынка ценных бумаг и определили инвестиционную привлекательность надежностью ценных бумаг, которые выпускает данное организация.

С.П. Конторович полагал, что под инвестиционной привлекательностью можно понимать систему экономических отношений между хозяйствующими субъектами относительно эффективности развития бизнеса и поддержания конкурентоспособности бизнеса.

Эти отношения включают показатели эффективности аспектов деятельности организации, которые включают в себя формальные и неформальные показатели. Первые рассчитываются на основе данных финансовой отчетности, вторые же не имеют определенного набора исходных данных, поэтому оцениваются экспертным путем.

Л.Ф. Мухаметшина определила инвестиционную привлекательность как самостоятельную экономическую единицу, представляющую собой совокупную характеристику показателей инвестиционного потенциала организации, отражающую эффективное использование активов организации,существующий уровень инвестиционных рисков. Эта совокупная характеристика обеспечивает надежное достижение целей инвестора.Проанализировав определения данных авторов, были выявлены примечания к каждому из них. В частности определение Г.Бирмана иС.Шмидта является недостаточно полным.

Определение И.А. Бланка включает лишь одну составляющую данного понятия, которая является далеко не главной. Многие авторы отразили суть понятия довольно обобщенно, в их числе Д.А. Ендовицкий, А.Б. Крутик, Г. Никольская, М.Н. Крейнина, С. Бухдрукер. Понятие В.В.Бочарова и Донцова подходит лишь для анализа организаций фондового рынка. Определение С.П.Конторовича весьма четкое и объемное, вполне отражающее суть понятие. В качестве основного определения, обобщающее все вышесказанное, целесообразно использовать понятие инвестиционной привлекательности, данное Л.Ф. Мухаметшиной.

Приведенные выше определения, в целом дают довольно объективную оценку, но не в полной мере отображают многообразие наиболее значимых факторов, которые характеризуют инвестиционную привлекательность организации. Необходимо сформировать понятие инвестиционной привлекательности с точки зрения инвесторов. Таким образом, инвестиционная привлекательность организации – это система внешних и внутренних факторов, обладающих количественным и качественным составом, характеризующая финансово – экономическое состояние организации, уровень его инвестиционных рисков, и отражающая платежеспособный спрос организации на инвестиции.

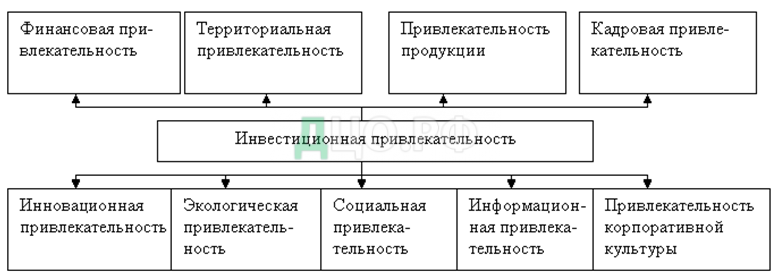

Для получения наиболее полного представления о деятельностиорганизации необходимо проанализировать факторы внешнего и внутреннего воздействия на данное организация. Любое организации, как самостоятельныйсубъект хозяйственной деятельности, подвержен прямому и косвенному влиянию факторов внутренней и внешней среды. Под факторами внешнейсреды принято понимать такие факторы, которые не зависят от деятельности хозяйствующего субъекта. К внутренним факторам принято относить такие факторы, которые непосредственно зависят от результатов деятельности организации.

Внешние факторы инвестиционной привлекательности состоят из трех больших групп, включающих в себя инвестиционную привлекательность страны, инвестиционную привлекательность региона, а также инвестиционную привлекательность отрасли, в которой находится хозяйствующий субъект.Оценкой инвестиционной привлекательности государств, регионов, а также организаций занимаются такие рейтинговые агентства, как Moody’s, Standard &Poors, Fitch, Эксперт РА.

Экономическая стабильность. Данный фактор представляет собой интеграцию таких показателей, как устойчивый рост национальной валюты,ежегодный рост ВВП страны, уменьшение расходов государственного бюджета. Развитость кредитно – финансовой системы. Система методов формирования, перераспределения и расходования фондов денежных средств,как государства, так и организации и система их кредитования.Правовое поле. Оно характеризуется системой существующих норм права в государстве.

Уровень коррупции. Степень злоупотребления своими должностными обязанностями в целях личной выгоды.

Налоговая политика. Совокупность процедур, проводимых государством в сфере налогообложения, построенная с соблюдением баланса интересов между государством и плательщиков налога.

Технологический прогресс. Фактор, отражающий непрерывное развитие науки, технологии и техники, показывает уровень технологического развития страны.

Государственное регулирование экономики. Проявляется в системе законодательных, контролирующих и исполнительных мер для стабилизации и адаптации социально – экономической системы к меняющейся обстановке.Развитость фондового рынка. Характеризует экономическую мобильность в стране и возможность ее адаптации к изменяющимся условиям.Инвестиционная привлекательность региона характеризуется набором таких факторов, как:

- Экономическое развитие региона. Количественные и качественные изменения в экономике, производительных сил, а также факторов роста и развития науки, образования, культуры повышения уровня и качества жизни населения.

- Социальное положение региона. Определяется совокупностью объективных факторов, таких как позиция региона в общественном разделении труда, географическое положение, наличие природных ресурсов, отраслевая структура, и субъективных факторов, примером могут быть методы регионального управления.

- Демографическая ситуация. Показатели половозрастной структуры,рождаемости, миграции, смертности, разводимости и брачности населения.

- Налоговые льготы. Совокупность специальных налоговых положений для региона.

Последняя группа факторов, характеризующая внешние факторы, это инвестиционная привлекательность отрасли. Ее составляющими является:

- Емкость рынка. Отражает предельно допустимое количество реализованных товаров или услуг, при заданном уровне цен.

- Конкуренция в отрасли. Характер конкуренции и количество конкурирующих между собой организаций.

- Барьеры вхождения в отрасль. Совокупность определенных обстоятельств, препятствующие новой организации конкурировать сорганизациями, которые находятся в отрасли.

- Эластичность цен отрасли. Отражает уровень чувствительности спроса при изменении цены на товар.

- Капиталоемкость отрасли. Наличие отраслей, имеющих большую часть основных фондов в структуре активов.

- Доступность ресурсов. Наличие и легкий доступ к ресурсам, в том числе и специализированным ресурсам в регионе.

- Амортизационная политика. Особенности управления амортизационными отчислениями.

- Технологии в отрасли. Определение ведущей технологии в отрасли,например: машиностроение, приборостроение, нефтедобыча и т.п. Совокупность всех вышеперечисленных внешних факторов формируют инвестиционный климат организации. Инвестиционный климат определяет качество коммерческой инфраструктуры, эффективность и целесообразность инвестирования, а также уровень риска, связанных с потерей средств при вложении денег.

Внутренние факторы инвестиционной привлекательности принято подразделять на семь групп, включающих в себя: факторы, характеризующие финансовое положения; производственные факторы; оценку качество менеджмента; факторы, отражающие инвестиционную деятельность; факторы инновационной деятельности; факторы, характеризующие рыночную устойчивость и юридические факторы (Рисунок 1).

Финансовое положение описывается посредством оценки показателей ликвидности организации, его платежеспособности, рентабельности, оборачиваемости оборотных активов, расчета коэффициента финансовой устойчивости, определения качества и структуру собственного капитала и характеристики денежных потоков.

К производственным факторам относятся средства и предметы труда,качество трудовых ресурсов, производственные мощности организации иоценка технического уровня производства.

К качеству менеджмента принято относить уровень и перспективностьразвития менеджмента, стратегию организации, его гудвилл, т.е. деловаярепутация организации, уровень клиентоориентированности организации, еговосприимчивость к переменам, оценка конкурентоспособности продукции, оценка устойчивости связей с имеющимися поставщиками ресурсов ихарактеристика бизнес – процессов организации.

Таким образом, под инвестиционной привлекательностью можно понимать систему экономических отношений между хозяйствующими субъектами относительно эффективности развития бизнеса и поддержанияконкурентоспособности бизнеса. Эти отношения включают показателиэффективности аспектов деятельности организации, которые включают в себяформальные и неформальные показатели. Первые рассчитываются на основеданных финансовой отчетности, вторые же не имеют определенного набораисходных данных, поэтому оцениваются экспертным путем.

1.2. Методика оценки инвестиционной привлекательности организации

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время выделяют следующие показатели эффективности инвестиционных проектов:

— показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

— показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

— показатели экономической эффективности, учитывающие результаты и затраты, связанные с реализацией инвестиционного проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение.

Выделение подобных видов является искусственным и связано с определением единого показателя экономической эффективности, но применительно к различным объектам и уровням экономической системы: народному хозяйству в целом (глобальный критерий экономической эффективности), региональному, отраслевому, уровню организации или конкретному инвестиционному проекту.

Согласно методическим рекомендациям эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций над другими.

Показатели эффективности инвестиций можно классифицировать по следующим признакам:

1) по виду обобщающего показателя, выступающего в качестве критерия экономической эффективности инвестиций:

— абсолютные, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта;

— относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

— временные, которыми оценивается период окупаемости инвестиционных затрат;

2) по методу сопоставления разновременных денежных затрат и результатов:

— статические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

— динамические, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Статические методы называют еще методами, основанными на учетных оценках, а динамические методы — методами, основанными на дисконтированных оценках. К группе статических относятся методы: срока окупаемости инвестиций (Payback Period, PP); коэффициента эффективности инвестиций (Accounting Rate of Return, ARR).

К динамическим методам относятся: чистый дисконтированный доход, чистая текущая стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, PI); внутренняя норма рентабельности (Internal Rate of Return, IRR); модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, MIRR), дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Необходимо также отметить, что оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно:

— влияния стоимости денег во времени;

— альтернативных издержек;

— возможных изменений в параметрах проекта;

— проведения расчетов на основе реального потока денежных средств, а не бухгалтерских показателей;

— инфляции и ее отражения;

— риска, связанного с осуществлением проекта.

Показатели экономической эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего бизнес- проект.

Эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Методы оценки экономической деятельности делятся на два больших класса:

- простые методы (статичные)

- методы дисконтирования

Простые метоы позволяют достаточно быстро и на основании простых расчетов провести оценку экономической эффективности. Это очень полезная информации, так как если проект не подходит по простым критериям, то можно быть почти точно уверенным что он не подойдет и по более сложным. В качестве показателей, рассчитываемых простыми методами, используются:

- удельные капитальные вложения на создание единицы производственной мощности или на единицу выпускаемой продукции;

- простая норма прибыли проекта- отношение чистой прибыли к общему объему инвестиций или к инвестируемому акционерному капиталу;

- простой срок окупаемости или период возврата инвестиций, рассчитывается как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений.

Базовым методом расчета эффективности проекта является метод дисконтирования, который рассчитывается на основе показателей применяемых в экономике:

- Чистый дисконтированный доход, или интегральный эффект (NPV)

- Индекс доходности или индекс прибыльности (PI)

- Внутренняя норма доходности или внутренняя норма прибыли, рентабельности (IRR)

- Срок окупаемости (PP)

- Модифицированной нормы доходности (MIRR).

Чистый дисконтированный доход (NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования, то есть конечный эффект в денежном выражении. Данный показатель определяется как разница между приведенными к настоящей стоимости суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств.

Данный показатель рассчитывается следующим образом:

![]()

Где Rt — результаты достигаемые в период t, руб.;

Зt — затраты осуществляемы в период t, руб.;

Т — горизонт расчета.

На практике часто используют модифицированную формулу для определения чистого дисконтного дохода. Для этого из состава затрат исключают капитальные вложения и формула преобразуется следующим образом:

где К- сумма дисконтированных инвестиций, руб.;

З^p/t- скорректированные затраты t-го периода, руб.

Логика данного критерия такова:

- если NPV<0, то в случае принятия проекта владельцы компании понесут убыток;

- если NPV=0, то в случае принятия проекта благосостояние владельцев компании на изменится, но в то же время объемы производства возрастут, то есть компания увеличится в масштабах;

- если NPV>0, то в случае принятия проекта благосостояние владельцев компании увеличится.

Индекс доходности (PI) представляет собой отношение суммы приведенных эффектов к величине инвестиций.

Условия принятия проекта по данному инвестиционному критерию следующие:

— если РI > 1, то проект следует принять;

— если РI < 1, то проект следует отвергнуть;

— если РI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Срок окупаемости (РР). Статическим сроком окупаемости называют продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектировании. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Момент окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход становится и в дальнейшем неотрицательным.

Логика данного критерия такова: он показывает число базовых периодов, за которые исходная сумма инвестиций будет полностью возмещена за счет генерируемых проектом притоком денежных средств.

Внутренняя норма доходности (IRR) – значение ставки дисконтирования, при котором величина NPV проекта равна нулю. Внутренняя норма доходности представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным начальным инвестициям.

Иными словами, нахождение IRR является решением уравнения, которое имеет следующий вид:

Ввиду большой сложности расчетов вычисление внутренней нормы доходности осуществляется обычно с использованием специальных компьютерных программ, а так же методом итерационного подбора коэффициента дисконтирования при вычислении чистого дисконтированного дохода.

Следует отметить что при подготовке бизнес-плана интегральные показатели эффективности бизнес-проектов определяются, как правило, за период, меньший от проведения прединвестиционных исследований до прекращения проекта:

Прекращение реализации проекта может быть следствием:

- исчерпывания сырьевых запасов и других ресурсов;

- прекращением производства в связи с изменениями требований к производимой продукции, условиям труда или технологии производства;

- прекращения потребностей рынка а продукции в связи с ее моральным устаревшим или потерей конкурентоспособности и тд.

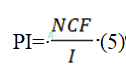

Индекс рентабельности (PI) является следствием метода чистой текущей стоимости. Он определяется путем деление чистой текущей стоимости денежного потока к чистой текущей стоимости денежного оттока, т.е. отношение положительного к отрицательному денежному потоку на инвестиции, в виде формулы данное равенство будет выглядеть следующем образом.

NCF- чистые дисконтированный потоки

I- инвестиции.

Если PI >1 инвестиционный проект принимается. При PI<1 проект нерентабельный и его лучше не брать, т.к. он является убыточный. Индекс PI характеризует доход на единицу инвестиций. Он подходит в том случае если необходимо упорядочить независимые инвестиционные проекты для создания портфеля при ограниченности объема инвестиций.

Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

— если NPV > 0, то IRR > CC(r); PI > 1;

— если NPV < 0, то IRR < CC (r); PI < 1;

— если NPV = 0, то IRR = CC (r); PI = 1.

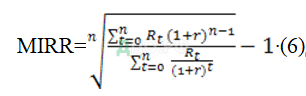

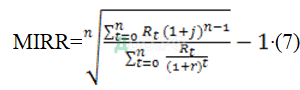

Показатель MIRR производный от IRR, получивший название модифицированной нормы доходности, рассчитывается по формуле:

Данный показатель предполагает, что поступления от проекта реинвестируются по ставке r, в качестве которой обычно используется средняя цена капитала для организации. Однако в качестве нормы реинвестирования могут рассматриваться и другие ставки. Например, осторожные инвесторы могут и рассматривать и другие ставки в качестве нормы реинвестирования без рисковую ставку либо ставки по депозитам в надежных банках. Тогда формула имеет следующий вид.

J- предполагаемая ставка реинвестирования.

Для того что бы выбрать инвестиционный проект MIRR должен быть больше чем ставка дисконтирования – r.

Достоинством MIRR является также учет реинвестирования денежных потоков в процессе реализации инвестиционного проекта, что решает проблему IRR.

На самом деле формул определения экономической эффективности бизнес–проекта достаточно много, так как бизнес- план многогранный и разносторонний документ, в котором определяются риски, инвестиции, объемы продаж или производства, в зависимости от направленности сферы деятельности.

Обобщив все вышесказанное можно сделать следующие выводы, если для участника в качестве приоритета выступает высокая ликвидность проекта, основным критерием его эффективности должен являться срок окупаемости.

Если же инвестор обладает финансовыми ресурсами, позволяющими реализовать любой из предлагаемых проектов, необходимо ориентироваться на показатель чистой текущей стоимости. Это объясняется тем, что чаще всего более высокое значение NPV по одному из проектов проистекает из большей величины задействованных ресурсов, которые открывают для инвестора экстенсивный путь получения прибыли.

Если финансовые ресурсы инвестора приоритетным критерием является внутренняя норма доходности либо доходность инвестиций. Это связано с тем, что более высокая норма рентабельности по проекту проистекает из большей эффективности задействованных ресурсов, а это, в свою очередь, открывает для инвестора интенсивный путь получения прибыли.

Таким образом, рассмотрение любого инвестиционного проекта обязательно требует предварительный детальный анализа экономических и организационных вопросов, а также оценки экономической эффективности проекта. Бизнес – план является уникальным документом, по своему содержанию, определяя это тем, что может быть разработан для любой сферы деятельности на современном рынке, помогает определить все необходимые условия для запуска новой идеи либо для улучшения, модернизации, корректировки старой.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.