1.3. Методы и этапы анализа формирования и использования прибыли на предприятии

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – главная цель анализа финансовых результатов организации или предприятия любой сферы бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные задачи анализа прибыли:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

Основные этапы анализа прибыли следующие:

- анализ и оценка уровня и динамики абсолютных показателей финансовых результатов;

- факторный анализ прибыли от продажи продукции (работ, услуг);

- анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

- анализ относительных показателей эффективности хозяйственной деятельности (показателей рентабельности);

- анализ и оценка использования чистой прибыли;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ резервов роста прибыли на основе оптимизации объемов продажи и издержек производства и обращения.

В процессе анализа могут быть использованы различные показатели прибыли: маржинальная, от реализации продукции (товаров, работ, услуг); брутто-прибыль, чистая прибыль, капитализированная прибыль, потребляемая прибыль и прочее. Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки доходности совокупного капитала — общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль и т.д.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли и для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о финансовых результатах» (форма № 2), «Отчет об изменениях капитала» (форма № 3), другие формы отчетности и планы предприятия

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги.

Расчет влияния фактора «Выручка от продажи».

Для расчета влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Например, цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 10 %.

Тогда индекс цены Jч = (100 + 10) / 100 = 1,10.

Изменение величины выручки от продажи продукции в отчетном периоде, по сравнению с прошедшим периодом можно найти по формулам

Расчет влияния фактора «Цена».

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет

Расчет влияния фактора «Количество проданной продукции (товаров)»

Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом

где △Пп(к) — изменение прибыли от продажи под влиянием фактора «количества проданной продукции»;

В1 и В0- соответственно выручка от продажи в отчетном (1) и базисном (0) периодах;

△В(ч) показатель изменения выручки от продажи под влиянием цены;

R(P0) — рентабельность продаж в базисном периоде.

Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

В данном случае необходимо помнить, что расходы – это факторы обратного влияния.

Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула, аналогичная предыдущей

где УКР1 и УКР0 – соответственно уровни коммерческих расходов в отчетном и базисном периодах.

Расчет влияния фактора «Управленческие расходы»

где УПР1 и УПР0 – соответственно уровни коммерческих расходов в отчетном и базисном периодах.

Остальные показатели – факторы от прочей операционной деятельности не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли также можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

В завершении факторного анализа прибыли необходимо обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

Показатели полученной прибыли предприятия сами по себе дают лишь общее представления об эффективности работы. То есть, видя, что предприятие по итогам своей деятельности получило прибыль (а не убыток), можно сказать, что его деятельность в данном отчетном периоде была эффективной, так как получен положительный финансовый результат.

Чтобы определить уровень эффективности работы предприятия, необходимо проанализировать показатели рентабельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность реализации (оборота, продаж) (Rп) определяется по формуле

где Пп — прибыль от реализации (продаж), руб.

B – выручка от реализации продукции, руб.

Общая рентабельность (RО) определяется по формуле

где Пч — прибыль чистая.

Рентабельность активов (RА) определяется по формуле

где СА – совокупные активы предприятия, руб.

Рентабельность собственного капитала (RС.К.) определяется по формуле

где СК — величина собственного капитала на определенную дату (средняя за период), руб.

Рассмотрим методику факторного анализа рентабельности продаж. Формулу (10) рентабельности продаж можно представить в следующем виде

где КР – коммерческие расходы;

УП – управленческие расходы.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж необходимо осуществить следующие расчеты.

Влияние изменения выручки от продажи на Rп

![]()

где B1и B0 – отчетная и базисная выручка,

С1 и С0 — отчетная и базисная себестоимость;

КР1 и КР0 — отчетные и базисные коммерческие расходы;

УР1 и УР0 – управленческие расходы в отчетном и базисном периодах.

Влияние изменения себестоимости продажи на RП

Влияние изменения коммерческих расходов на RП

![]()

Влияние изменения управленческих расходов на RП:

Совокупное влияние факторов составляет

![]()

В рамках анализа использования прибыли необходимо реализовать следующие этапы:

— провести вертикальный и горизонтальный анализ использования чистой прибыли;

— рассчитать коэффициент капитализации;

— оценить темпы устойчивого роста собственного капитала;

— проанализировать коэффициент потребления прибыли.

Коэффициент капитализации показывает долю чистой прибыли, используемой на резервирование и накопление в общей сумме чистой прибыли, и рассчитывается по формуле

Коэффициент потребления показывает долю чистой прибыли, используемую на потребление в общей сумме прибыли, и рассчитывается по формуле

Темп прироста собственного капитала показывает долю чистой прибыли, используемую на резервирование и накопление в стоимости собственного капитала предприятия

Итак, прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

Анализ прибыли и рентабельности – два взаимосвязанных направления общего анализа финансового состояния предприятия. В процессе анализа прибыли, как правило, исследуют этапы её формирования, динамику, факторы, влияющие на показатели прибыли. При этом используют методы горизонтального и вертикального анализа, факторный анализ. Анализ рентабельности проводится с помощью коэффициентного метода, а также метода факторного анализа. В основе построения коэффициентов рентабельности лежит отношение прибыли или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Глава 2. Анализ финансовых результатов деятельности ООО «ШМОЛЦ+БИКЕНБАХ»

2.1. Организационно-экономическая характеристика ООО «ШМОЛЦ+БИКЕНБАХ»

Предприятие «ШМОЛЦ+БИКЕНБАХ» образовано в форме общества с ограниченной ответственностью и зарегистрировано Межрайонной ИФНС № 46 по г. Москве, ОГРН № 1087746635712.

ООО «ШМОЛЦ+БИКЕНБАХ» (далее — Предприятие) является юридическим лицом, осуществляет свою деятельность на основании и в строгом соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ, а также Уставом общества, утвержденным Общим собранием его участников.

Административный офис Предприятия располагается по адресу: г.Москва, ул.Подольских Курсантов, 34

Форма собственности Предприятия – частная. ООО «ШМОЛЦ+БИКЕНБАХ» является дочерней компанией швейцарского металлургического концерна «SCHMOLZ+BICKENBACH AG». Концерн занимает ведущее место в мире по производству сортового проката и поковок из нержавеющих и инструментальных сталей.

Основной целью деятельности ООО «ШМОЛЦ+БИКЕНБАХ» как коммерческого предприятия является получение прибыли.

Согласно документам основным видом деятельности Предприятия является обработка металлов и нанесение покрытий на металлы; обработка металлических изделий с использованием основных технологических процессов машиностроения.

У компании также имеются дополнительные виды деятельности:

— деятельность агентов по оптовой торговле рудами и металлами;

— оптовая торговля металлами и металлическими рудами;

— исследование конъюнктуры рынка и выявление общественного мнения;

— производство ножевых изделий, столовых приборов, инструментов, замочных и скобяных изделий;

— обработка металлических отходов и лома.

ООО «ШМОЛЦ+БИКЕНБАХ» занимается поставкой на российский рынок сталей производства заводов, входящих в состав концерна. Предприятие предлагает широкий ассортимент инструментальных и нержавеющих сталей со склада в Москве. Сортамент производимой продукции начинается от проволоки диаметром 13 мкм до поковок диаметром 900 мм.

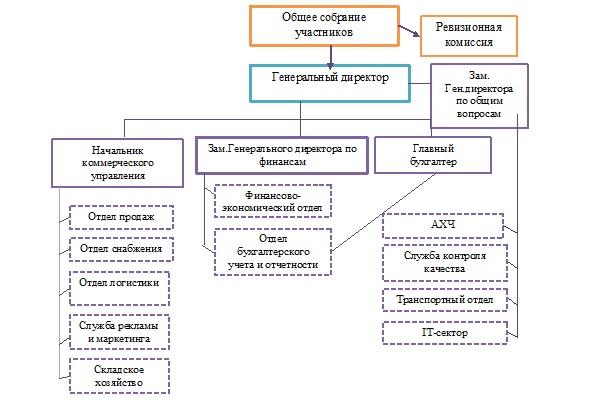

Организационная структура и органы управления показаны на рисунке 5.

ООО «ШМОЛЦ+БИКЕНБАХ»

Как показано на рисунке 5 в ООО «ШМОЛЦ+БИКЕНБАХ» высшим органом управления является общее собрание участников. Кроме того, функционирует исполнительный орган, который является единоличным — Генеральный директор ООО «ШМОЛЦ+БИККЕНБАХ». Также на Предприятии для осуществления контроля за финансово-хозяйственной деятельностью избрана ревизионная комиссия.

Организационная структура Предприятия является линейно-функциональной. Её можно условно поделить на три блока – коммерческий, финансовый и административный.

Основная деятельность ООО «ШМОЛЦ+БИККЕНБАХ», связанная с реализацией продукции, прежде всего, инструментальных и нержавеющих сталей, осуществляется через коммерческое управление Предприятия, которое возглавляет Зам.Ген.директора по коммерции. На структуры, входящие в состав коммерческого управления, возложены и ряд других функций – снабжения, логистики, маркетинга, рекламы, PR и проч.

Функции управления финансами реализуются через финансово-экономический отдел, а ведения бухгалтерского учета и формирования финансовой отчетности – через отдел бухгалтерского учета и отчетности. Эти два подразделения находятся в ведении Зам.Ген.директора по финансам.

В подчинении у Зам.Ген.директора по общим вопросам находится административный (отдел кадров, юрист) и хозяйственный сектора, служба контроля качества, транспортный отдел, информационно-технический отдел.

Для оценки развития, основных направлений формирования ресурсов Предприятия и направлений их использования рассмотрим динамику пассивов и активов.

В таблице 1 рассмотрена динамика пассивов ООО «ШМОЛЦ+БИКЕНБАХ». Анализ основан на финансовой отчетности Предприятия.

В пассиве баланса Предприятия отражаются источники формирования его имущества, которые состоят из собственных средств Предприятия и заемных источников.

Таблица 1 — Динамика пассивов ООО «ШМОЛЦ+БИКЕНБАХ», в тысячах рублей

| Показатели | Значение показателей | Темпы роста, % | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 / 2011 г.г. | 2013 / 2012 г.г. | |

| Собственный капитал | 224325 | 232297 | 260538 | 103,6 | 112,2 |

| В том числе: | |||||

| — уставный капитал | 7 | 7 | 7 | — | — |

| — добавочный капитал | 12644 | 9944 | 9944 | 78,6 | 0 |

| — резервный капитал | 1 | 1 | 1 | — | — |

| — нераспределенная прибыль | 211673 | 222345 | 250586 | 105,0 | 112,7 |

| Заемный капитал | 51420 | 36520 | 147763 | 71,0 | 404,6 |

| В том числе | |||||

| Долгосрочные обязательства | 23345 | 23515 | 19805 | 100,7 | 84,2 |

| — займы и кредиты | 21000 | 21000 | 18120 | — | 86,3 |

| — отложенные налоговые обязательства | 2345 | 2515 | 1685 | 107,2 | 67,0 |

| Краткосрочные обязательства | 28075 | 13005 | 127958 | 46,3 | 983,9 |

| — заемные средства | 11975 | 0 | 119992 | 0 | 0 |

| — кредиторская задолженность | 16100 | 13005 | 7966 | 80,8 | 61,3 |

| Всего (итог баланса) | 275745 | 268817 | 408301 | 97,5 | 151,9 |

Для собственных средств Предприятия характерна положительная динамика с увеличением темпов роста. Так, по итогам 2012 г. собственный капитал Предприятия вырос на 3,6 %, а по итогам 2013 г. – на 12,2 %. Всего в течение периода исследования собственный капитал вырос с 224325 до 260538 тыс. руб., то есть на 16,1 %. В составе собственных средств учтены: уставной, добавочный и резервный капиталы и нераспределенная прибыль Предприятия. Абсолютные величины уставного капитала и резервного капитала не изменились, а добавочный капитал снизился на 21,4 % в 2012 г., в 2013 г. также не менялся. Рост совокупной величины собственных средств обусловлен, прежде всего, ростом нераспределенной прибыли Предприятия, которая выросла с 211673 до 222345 тыс. руб. по итогам 2012 г., а по итогам 2013 г. достигла 250586 тыс. руб., показав, таким образом, темпы роста 105 % и 112,7 % в 2012 и 2013 г.г. соответственно.

Заемный капитал Предприятия состоит и долгосрочных и краткосрочных заемных средств. Характерной тенденцией анализируемого периода является снижение абсолютных величин долгосрочных обязательств с 23345 до 19805 тыс. руб. (в том числе, в 2012 г. был их небольшой рост на 0,7 %, а по итогам 2013 г. – снижение на 15,8 %), с одной стороны, и рост краткосрочных обязательств с 28075 до 127958 тыс. руб. (в том числе, по итогам 2012 г. отмечено снижение на 53,7 %, а по итогам 2013 г. рост почти в 10 раз), с другой стороны.

Для динамики долгосрочных обязательств характерно снижение размеров долгосрочного кредитования, а для динамики краткосрочных обязательств характерно снижение размеров кредиторской задолженности и значительный рост краткосрочных заимствований.

В таблице 2 показана структура пассивов Предприятия.

Таблица 2 -Структура собственных средств и обязательств ООО «ШМОЛЦ+БИКЕНБАХ»

| Показатели | Значения показателей | Изменения, в долях единиц | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 / 2011 г.г. | 2013 / 2012 г.г. | |

| Собственный капитал | 81,4 | 86,4 | 63,8 | 5,0 | -22,6 |

| В том числе: | |||||

| — уставный капитал | ≤0,1 | ≤0,1 | ≤0,1 | 0,0001 | -0,0009 |

| — добавочный капитал | 4,6 | 3,7 | 2,4 | -0,9 | -1,3 |

| — резервный капитал | 0,0004 | 0,0004 | 0,0002 | — | -0,0002 |

| — нераспределенная прибыль | 76,7 | 82,7 | 61,4 | 6,0 | -21,3 |

| Заемный капитал | 18,6 | 13,6 | 36,2 | -5,0 | 22,6 |

| В том числе | |||||

| Долгосрочные обязательства | 8,5 | 8,7 | 4,9 | 0,2 | -3,8 |

| — займы и кредиты | 7,6 | 7,8 | 4,4 | 0,2 | -3,4 |

| — отложенные налоговые обязательства | 0,9 | 0,9 | 0,4 | — | -0,5 |

| Краткосрочные обязательства | 10,2 | 4,8 | 31,3 | -5,4 | 26,5 |

| — заемные средства | 4,3 | 0 | 29,4 | -4,3 | +29,4 |

| — кредиторская задолженность | 5,8 | 4,8 | 1,9 | -1,0 | -2,9 |

| Всего (итог баланса) | 100,0 | 100,0 | 100,0 | — | — |

Анализируя таблицу видим, что, несмотря на существенное снижение по итогам анализируемого периода удельного веса собственного капитала, именно собственные средств Предприятия играют определяющую роль в формировании его пассивов: на их долю приходилось порядка 64 % от всех пассивов Предприятия по итогам последнего отчетного года. В свою очередь главной статьей формирования собственных средств является нераспределенная прибыль, а вот уставному капиталу принадлежит лишь 0,0017%.

Снижение доли собственных средств обусловлено, прежде всего, ростом удельного веса краткосрочных обязательств, который объясняется их динамикой, рассмотренной в таблице 2: в течение периода исследования доля краткосрочных обязательств в пассивах Предприятия выросла с 10,2 % до 31,3 %. Что касается долгосрочных обязательств, то здесь, отмечается снижение удельного веса с 8,5 до 4,9 %, что объясняется сокращением объёмов долгосрочного кредитования.

В таблице 3 показана динамика активов ООО «ШМОЛЦ+БИККЕНБАХ»

Таблица 3 — Динамика активов ООО «ШМОЛЦ+БИККЕНБАХ», в тысячах рублей

| Показатели | Значения показателей | Темпы роста, % | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 / 2011 г.г. | 2013 / 2012 г.г. | |

| Внеоборотные активы (итог 1 раздела баланса) | 121240 | 131670 | 158612 | 108,6 | 120,5 |

| В том числе: | |||||

| — основные средства | 87272 | 93792 | 129732 | 107,5 | 138,3 |

| — прочие активы (незавершённое строительство) | 33968 | 37878 | 28880 | 111,5 | 76,2 |

| Оборотные активы (итог 2 раздела баланса), в том числе: | 154505 | 137147 | 249689 | 88,8 | 182,1 |

| В том числе: | |||||

| — запасы | 73647 | 65911 | 150578 | 89,5 | 228,7 |

| — НДС | 2329 | 1222 | 601 | 52,5 | 49,2 |

| Дебиторская задолженность (краткосрочная) | 76686 | 60213 | 87004 | 78,5 | 144,5 |

| КФВ | — | — | — | — | — |

| Денежные средства | 1843 | 9801 | 11506 | 531,8 | 117,4 |

| Прочие оборотные активы | — | — | — | — | — |

| Всего (итог баланса) | 275745 | 268817 | 408301 | 97,5 | 151,9 |

Положительной характеристикой деятельности Предприятия является существенный рост его активов. Однако динамика активов была неодинаковой в течение анализируемого периода. Так, по итогам 2012 г. активы несколько снизились – на 2,5 % и составили 268817 тыс. руб. (против 275745 по итогам 2011 г.). В 2013 г. активы Предприятия достигли 408301 тыс. руб., что 51,9 % превосходит показатель прошлого (2012 г.) года.

Активы Предприятия включают внеоборотные и текущие активы.

В составе внеоборотных активов учтены основные средства и прочие активы, которые состоят из вложений в незавершённое строительство. Общая величина внеоборотных активов выросла с 121240 до 158612 тыс. руб., в том числе на 8,6 % в

2012 г. и на 20,5 % в 2013 г.

Вложения в основные средства показали устойчивую динамику роста с ускорением его темпов, что положительно характеризует работу ООО «ШМОЛЦ+БИКЕНБАХ», наращивание его производственного потенциала. Также, положительной характеристикой, является снижение вложений в незавершенное строительство и запуск высвобожденных таким образом средств в оборот.

Оборотные активы Предприятия снизились по итогам 2012 г. на 11,2 % и выросли по итогам 2013 г. на 82,1 % достигнув 249689 тыс. руб. Динамика оборотных активов, прежде всего, обусловлена, состоянием объёма запасов Предприятия, которые снизились в 2012 г. и выросли в 2013 г. Аналогичная тенденция характерна и для дебиторской задолженности Предприятия.

Размер денежных средств существенно вырос по итогам 2012 г. (более чем в 5 раз); по итогам 2013 г. прирост денежных средств составил 17,4 %.

Структура активов Предприятия показана в таблице 4.

Определяющую роль в структуре активов играют оборотные активы, на их долю в 2013 г. приходилось 61,2 % от всех активов предприятия. В течение периода исследования удельный вес внеоборотных активов снизился с 44 до 38,8 %, соответственно с 56 до

61,2 % вырос удельный вес оборотных активов.

В структуре внеоборотных активов в 2013 г. наибольшее значение имели основные средства (уд. вес 31,8 % в совокупных активах), а оборотных – запасы (уд. вес 36,9 % в совокупных активах).

Таблица 4 — Анализ структуры активов ООО «ШМОЛЦ+БИККЕНБАХ»

| Показатели | Значения показателей | Изменения, в долях единиц | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 / 2011 г.г. | 2013 / 2012 г.г. | |

| Внеоборотные активы (итог 1 раздела баланса) | 44,0 | 49,0 | 38,8 | 5,0 | -10,2 |

| В том числе: | |||||

| — основные средства | 31,6 | 34,9 | 31,8 | 3,3 | -3,1 |

| — (прочие активы) незавершённое строительство | 12,3 | 14,1 | 7,1 | 1,8 | -7,0 |

| Оборотные активы (итог 2 раздела баланса), в том числе: | 56,0 | 51,0 | 61,2 | -5,0 | 10,2 |

| В том числе: | |||||

| — запасы | 26,7 | 24,5 | 36,9 | -2,2 | 12,4 |

| — НДС | 0,8 | 0,5 | 0,1 | -0,3 | 0,4 |

| Дебиторская задолженность (краткосрочная) | 27,8 | 22,4 | 21,3 | -5,4 | -1,1 |

| КФВ | — | — | — | — | — |

| Денежные средства | 0,7 | 3,6 | 2,8 | 2,9 | -0,8 |

| Прочие оборотные активы | — | — | — | — | — |

| Всего (итог баланса) | 100,0 | 100,0 | 100,0 | — | — |

Для внеоборотных активов характерно снижение удельного веса основных средств, значительное снижение удельного веса незавершенного строительства. Для оборотных активов характерен рост удельного веса запасов, денежных средств и снижение удельного веса дебиторской задолженности.

Для более полной характеристики финансового состояния ООО «ШМОЛЦ+БИККЕНБАХ» большое значение имеют показатели ликвидности, платежеспособности и финансовой устойчивости.

Ликвидность и платежеспособность Предприятия оценены с помощью финансовых коэффициентов.

Как показано в таблице 5, у Предприятия абсолютная ликвидность была в норме только в 2012 г., а в остальные годы соответствующий коэффициент был незначительно ниже рекомендуемого значения. Промежуточная ликвидность снизилась в течение анализируемого периода, однако её показатели в принципе соответствуют рекомендуемым значениям.

Таблица 5 -Показатели ликвидности и платежеспособности ООО «ШМОЛЦ+БИККЕНБАХ»

| Показатель | 2010 г. | 2011 г. | 2012 г. | Нормативное (рекомендуемое) значение. |

| Денежные средства, тыс.руб. | 1843 | 9801 | 11506 | — |

| Краткосрочные финансовые вложения, тыс.руб. | 0 | 0 | 0 | — |

| Дебиторская задолженность (до 12 месяцев), тыс.руб. | 76686 | 60213 | 87004 | — |

| Оборотные активы (за минусом расходов будущих периодов), тыс.руб. | 154505 | 137147 | 249689 | — |

| Краткосрочные обязательства, тыс.руб. | 28075 | 13005 | 127958 | — |

| Коэффициент абсолютной ликвидности стр. | 0,1 | 0,8 | 0,1 | >0,2 – 0,3 |

| Промежуточная ликвидность | 2,7 | 4,6 | 0,7 | >0,7 – 0,8 |

| Общий коэффициент покрытия | 5,5 | 10,5 | 1,95 | ≥2,0 |

| Собственные оборотные средства | 126430 | 124142 | 121731 | — |

| Коэффициент обеспеченности собственными оборотными средствами | 0,8 | 0,9 | 0,5 | ≥0,1 |

С текущей ликвидностью у Предприятия тоже всё в порядке: в 2011 – 2012 г.г. значения соответствующего коэффициента значительно превосходили рекомендуемое, а в 2013 г. практически соответствовали этому значению.

Коэффициент обеспеченности собственными оборотными средствами, показывающий долю собственных оборотных средств в оборотных активах Предприятия, превышает рекомендуемое значение, что характеризует уровень платежеспособности как достаточный.

Таким образом, по результатам проведенного анализа представляется правомерным вывод о ликвидности и платежеспособности Предприятия. Делая такой вывод, мы основываемся на показателях 2013 г. Остальные коэффициенты находятся в пределах нормы. У Предприятия достаточно собственных оборотных средств, следовательно, его можно считать платежеспособным.

Для оценки финансовой устойчивости Предприятия рассчитаны относительные показатели (коэффициенты) финансовой устойчивости (таблица 6).

Таблица 6 — Коэффициенты финансовой устойчивости ООО «ШМОЛЦ+БИККЕНБАХ»

| Показатель | Значения показателей, в долях единиц | Нормативные значения | ||

| 2011 г. | 2012 г. | 2013 г. | ||

| Коэффициент финансовой независимости | 0,81 | 0,86 | 0,64 | ≥0,5 |

| Коэффициент финансовой устойчивости | 0,90 | 0,93 | 0,69 | ≥0,5- 0,7 |

| Коэффициент финансового левериджа (плечо финансового рычага) | 0,23 | 0,16 | 0,56 | ≤1 |

| Коэффициент маневренности | 0,56 | 0,53 | 0,47 | 0,05 – 0,10 |

| Коэффициент долгосрочного привлечения заемных средств | 0,51 | 0,49 | 0,43 | — |

| Коэффициент сохранности собственных средств | 1,18 | 1,06 | 1,12 | >1 |

| Справочно | ||||

| Собственные средства, тыс. руб., | 224325 | 232297 | 260538 | — |

| из них оборотные | 126430 | 124142 | 121731 | — |

| Заемные средства, тыс. руб. | 51420 | 36520 | 147763 | — |

| из них долгосрочные | 23345 | 23515 | 19805 | — |

Анализируя полученные результаты, мы видим, что значение коэффициента независимости соответствует рекомендуемому: несмотря на снижение показателя с 0,81 до 0,64, на Предприятии достаточная степень финансовой независимости.

Значение коэффициента финансовой устойчивости снизилось, но он находился в пределах рекомендуемых параметров в течение всего периода исследования.

Коэффициент финансового левериджа не превышал единицы в течение всего анализируемого периода, более того его значение снизилось с 0,56 до 0,47. Следовательно, риска для Предприятия с точки зрения соотношения долгосрочных обязательств и собственных средств нет.

Коэффициент сохранности собственных средств в течение всего периода исследования был больше единицы, что свидетельствует о росте собственных средств Предприятия.

Коэффициент маневренности снизился с 0,56 до 0,47, что свидетельствует о снижении доли собственных оборотных активов в источниках финансирования деятельности Предприятия.

По результатам анализа имущества и ресурсов Предприятия можно сделать следующие выводы: Положительными тенденциями является рост объёмов финансово-хозяйственной деятельности, производственного потенциала; динамичное развитие Предприятия; увеличение оборотных активов; увеличение размера собственных средств. К негативным характеристикам можно отнести снижение объёмов долгосрочного кредитования и рост объёмов краткосрочных обязательств, однако, это не повлияло на ликвидность и платежеспособность Предприятия.

По результатам проведенного анализа представляется правомерным вывод о ликвидности и платежеспособности Предприятия.

Анализ относительных показателей финансовой устойчивости позволил сделать вывод о высокой степени финансовой независимости Предприятия (однако имеется тенденция к её снижению), приемлемом соотношении заемных и собственных средств, сохранности капитала Предприятия.

Таким образом, финансовое состояние ООО «ШМОЛЦ+БИКЕНБАХ» можно считать хорошим: оно эффективно развивается, является ликвидным, платежеспособным, финансово устойчивым.

2.2 Анализ формирования прибыли и показателей рентабельности ООО «ШМОЛЦ+БИКЕНБАХ»

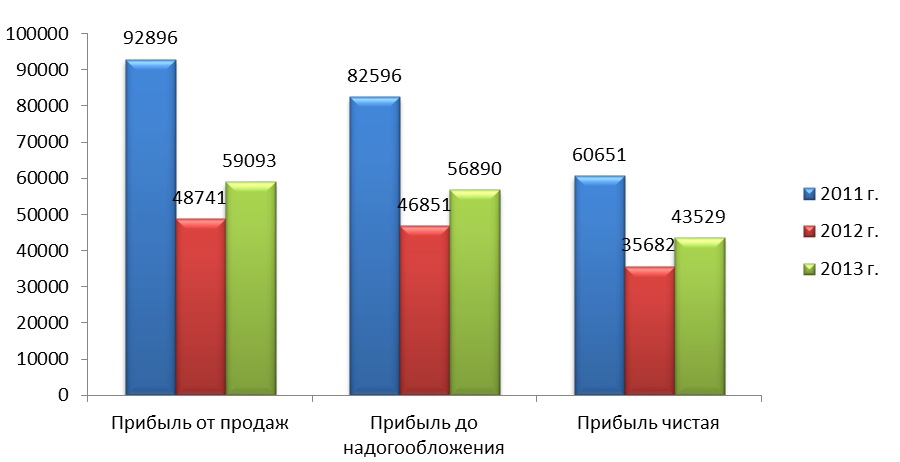

В таблице 7 представлены данные, необходимые для анализа формирования прибыли ООО «ШМОЛЦ+БИКЕНБАХ», а динамика показателей прибыли для наглядности показана на рисунке 6.

Таблица 7 — Анализ формирования прибыли ООО «ШМОЛЦ+БИКЕНБАХ», в тыс. руб.

| Показатель | Значения показателей | Абсолютные изменения | Темпы роста, % | ||||

| 2011 г. | 2012 г. | 2013 г. | 2012 / 2011 г.г. | 2013 ./ 2012 г.г. | 2012 / 2011 г.г. | 2013 / 2012 г.г. | |

| Выручка от продаж за минусом НДС | 813819 | 619340 | 656194 | -194479 | 36854 | 76,1 | 106,0 |

| Себестоимость проданных товаров, услуг | 689246 | 532786 | 556655 | -156460 | 23869 | 77,3 | 104,5 |

| Валовая прибыль | 124573 | 86554 | 99539 | -38019 | 12985 | 69,5 | 115,0 |

| Коммерческие расходы | 31677 | 37813 | 40446 | 6136 | 2633 | 119,4 | 107,0 |

| Прибыль от продаж | 92896 | 48741 | 59093 | -44155 | 10352 | 52,5 | 121,2 |

| Проценты к получению | 5383 | 2030 | 2872 | -3353 | 842 | 37,7 | 141,5 |

| Проценты к уплате | 7214 | 3226 | 4459 | -3988 | 1233 | 44,7 | 138,2 |

| Прочие доходы | 21576 | 14804 | 45328 | -6772 | 30524 | 68,6 | 306,2 |

| Прочие расходы | 30045 | 15498 | 45944 | -14547 | 30446 | 51,6 | 296,5 |

| Прибыль до налогообложения | 82596 | 46851 | 56890 | -35745 | 10309 | 56,7 | 121,4 |

| Налоги на прибыль | 21945 | 11169 | 13361 | -10776 | 2192 | 50,9 | 119,6 |

| Чистая прибыль | 60651 | 35682 | 43529 | -24969 | 7847 | 58,8 | 122,0 |

Как показано в таблице 7, основные доходы и расходы Предприятия связаны с осуществлением производственной деятельности.

Выручка Предприятия в 2011 г. составила 813819 тыс. руб., а в 2012 г. снизилась до 619340 тыс. руб., то есть на 23,9 %. По итогам 2013 г. прирост выручки составил 6,0 %, а её абсолютная величина достигла 656194 тыс. руб. Таким образом, Предприятие в исследуемом периоде показало неодинаковую динамику выручки: снижение по итогам 2012 г. и рост по итогам 2013 г. Несмотря на отрицательную динамику 2012 г., Предприятие в течение всего анализируемого периода было прибыльным, что положительно характеризует его деятельность.

Динамика себестоимости проданных товаров и услуг аналогична динамике выручки: по итогам 2012 г. себестоимость снизилась на 22,7 %, а абсолютная величина себестоимости снизилась с 689246 до 532786 тыс. руб.; по итогам 2013 г. себестоимость выросла, темпы роста составили 104,5 %, а абсолютная величина себестоимости достигла 556655 тыс. руб. Примечательно, что если в 2012 г. темпы снижения себестоимости были меньше, чем темпы роста выручки (что является отрицательным фактором), то в 2013 г. – наоборот, темпы роста выручки превосходили темпы роста себестоимости (что оценивается положительно).

В результате рассмотренных темпов роста выручки и себестоимости, валовая прибыль в 2012 г. снизилась на 30,5 %, а её абсолютная величина составила 86554 тыс. руб. (против 124573 тыс. руб. в 2011 г.); в 2013 г. опережающие темпы роста выручки способствовали приросту валовой прибыли на 15,0 %, а абсолютная величина валовой прибыли достигла 99539 тыс. руб. Однако, даже положительная динамика 2013 г. не позволила Предприятию выйти на показатели 2011 г.

Определяющими тенденциями рассматриваемого периода стал существенный рост коммерческих расходов. Так, коммерческие расходы в течение периода исследования выросли с 31677 до 40446 тыс. руб., в том числе, на 19,4 % в 2012 г. и на 7,0 % в 2013 г. Таким образом, всего за 3 года коммерческие расходы Предприятия выросли на 27,7 %.

Такая динамика, в свою очередь, оказала влияние на формирование прибыли от продаж, которая по итогам 2012 г. снизилась существенно — на 47,5 %, — с 92896 до 48741 тыс. руб. По итогам 2013 г. прибыль от продаж выросла до 59093 тыс. руб., то есть на 21,2 %.

В исследуемом периоде Предприятие, как получало проценты по коммерческим кредитам, так и оплачивало проценты по ссудной задолженности кредитным организациям. Проценты к получению снизились по итогам 2012 г. (на 62,3 %) и выросли по итогам 2013 г. (на 41,5 %). Аналогичная динамика характерна и для процентов к уплате, которые снизились на 55,3 % в 2012 г. и выросли на 38,2 % в 2013 г.

Схожие тенденции развития характерны и для прочих доходов и расходов: снижение по итогам 2012 г. и рост по итогам 2013 г. Положительным фактором является то, что прочие доходы Предприятия по итогам 2013 г. росли более интенсивно

(на 206,2 %), чем прочие расходы (на 196,5 %).

Показатели прибыли до налогообложения снизились с 82596 до 46851 тыс. руб. в 2011 г. (на 43,3 %); в 2012 г. были показан существенный прирост прибыли до налогообложения, которая достигла 56890 тыс. руб., то есть увеличилась на 21,4 %.

Налоги и иные обязательные платежи из прибыли снизились по итогам 2012 г. на 49,1 % — с 21945 до 11169 тыс. руб., а в 2013 г. выросли на 19,6 % и достигли 13361 тыс. руб.

Динамика показателей чистой прибыли обусловлена всей динамикой основных составляющих, формирующих чистую прибыль – выручки, себестоимости, коммерческих и прочих доходов и расходов, уплаченных налогов.

Чистая прибыль Предприятия существенно снизилась в 2012 г.: она составила 35682 тыс. руб., то есть меньше на 41,2 %, чем в 2011 г. (60651 тыс. руб.). В 2013 г. чистая прибыль Компании составила 43529 тыс. руб., то есть выросла на 22 % по сравнению с показателем 2011 г.

Рассмотрим: какие факторы повлияли на динамику прибыли в 2013 г. в сравнении с 2012 г. (Таблица 8).

За базисный период приняты данные 2011 г., за отчетный – данные 2012 г.

Факторный анализ произведён по методике Г.В.Савицкой.

Расчет влияния фактора «Выручка от продажи».

Как уже было отмечено выше, при проведении факторного анализа необходимо учитывать влияние инфляции. Цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 5,7 %.

Тогда индекс цены jч = (100 + 5,7) / 100 = 1,057

Следовательно, выручка от продажи в отчетном периоде, рассчитанная по формуле (3), в сопоставимых ценных будет равна:

По формуле (4) рассчитаем изменение величины выручки от продажи продукции в отчетном периоде, по сравнению с прошедшим периодом:

![]()

Таблица 8 — Расчет уровней факторов, оказывающих влияние на чистую прибыль ООО «ШМОЛЦ+БИКЕНБАХ», тыс. руб.

| Наименование показателя | 2012 г. | 2013 г. | Отклонение (+,-) | Уровень в % к выручке в базисном периоде | Уровень в % к выручке в отчетном периоде | Откло- нение уровня |

| Выручка | 619340 | 656194 | +36854 | 100 | 100 | — |

| Себестоимость работ, услуг, в том числе | 532786 | 556655 | +23869 | 86,0248 | 84,8309 | -1,193 |

| — затраты на оплату труда и страховые взносы | 324534 | 332034 | +7500 | 52,4000 | 50,6000 | -1,800 |

| — прочие произв. затраты | 9909 | 1315 | -8594 | 1,5999 | 0,2004 | -1,3995 |

| — амортизация | 34065 | 39572 | +5507 | 5,5002 | 6,0305 | 0,5303 |

| -сырье, материалы, топливо и электроэнергия | 164278 | 183734 | +19456 | 26,5247 | 28,0000 | 1,4753 |

| Коммерческие расходы | 37813 | 40446 | +2633 | 6,1054 | 6,1637 | 0,0583 |

| Прибыль от продаж | 48741 | 59093 | +10352 | 7,8700 | 9,0100 | -7,860 |

| Прочие доходы и расходы (чистые) | -1890 | -2203 | -313 | — 0,3052 | — 0,3357 | 0,0305 |

| Расходы по налогу на прибыль | 11169 | 13361 | 2192 | 1,8034 | 2,0361 | 0,2327 |

| Чистая прибыль | 35682 | 43529 | 7847 | 5,7600 | 6,6300 | 0,8700 |

| Рентабельность продаж | 7,8698 | 9,0054 | — | — | — | — |

| Рентабельность чистая, % | 5,7613 | 6,6336 | — | — | — | — |

Следовательно, выручка от продажи услуг в отчетном периоде, по сравнению с прошедшим периодом увеличилась за счет роста цены на 35386,05 тыс. руб.

Рассчитаем по формуле (5) изменение выручки за счет роста количества реализуемой продукции:

![]()

Рост количества реализуемой продукции привел к росту выручки в отчётном периоде на 1467,95 тыс. руб.

Расчет влияния фактора «Цена».

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи произведём расчеты по формуле (6):

![]()

Таким образом, прирост цен на товары в отчетном периоде, по сравнению с прошедшим периодом, в среднем на 5,7% привёл к увеличению суммы прибыли от продаж на 2784,8116 тыс. руб.

Расчет влияния фактора «Количество проданной продукции (товаров)»

Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции рассчитаем по формуле (7):

Таким образом, влияние получилось положительным, то есть в результате роста в отчетном периоде объёма полученной выручки в сопоставимых ценных сумма прибыли от продажи выросла на 115, 52 тыс. руб., потому что на выручку помимо цены влияет и количество реализуемой продукции (товаров).

Расчет влияния фактора «Себестоимость проданной продукции» рассчитаем по формуле (8):

В данном случае необходимо помнить, что расходы – это факторы обратного влияния. Если мы посмотрим таблицу 8, то увидим, что себестоимость в отчетном периоде выросла на 23869 тыс. руб., однако её уровень по отношению к выручке от продаж снизился на 1,1939 %. Это способствовало росту прибыли от продажи на 7834 тыс. руб.

Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула (9):

Таким образом, перерасход по коммерческим расходам в отчетном периоде и рост их уровня на 0,0583 % привели к уменьшению суммы прибыли от продажи на

382,5611 тыс. руб.

Остальные показатели – факторы от прочей операционной деятельности не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы. Однако их влияние на сумму прибыли также можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида. Влияние фактора определяется по колонке «абсолютные отклонения».

Итак, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, далее, на чистую прибыль отчетного периода.

Влияние факторов на чистую прибыль, тысяч рублей:

Количество проданной продукции (работ, услуг) — +115,5245

Изменение цен на реализованную продукцию — +2784,8116

Себестоимость работ, услуг, в том числе — +7834,3002

-затраты на оплату труда и страховые взносы — +11821

— прочие производственные затраты — +9183

— амортизация -3480

— сырьё, материалы, топливо и электроэнергия -9690

Коммерческие расходы -382,5611

Проценты к получению +842

Проценты к уплате -1233

Прочие доходы +30524

Прочие расходы -30446

Налог на прибыль -2192

Совокупное влияние факторов 7847

Все показатели разделены на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

Влияние факторов расходов, составляющих себестоимость, посчитано по формуле (8) аналогично расчету влияния фактора себестоимости.

Таким образом, на рост прибыли от продаж в отчетном периоде оказали положительное влияние:

— общее снижение уровня себестоимости способствовало росту прибыли на

7834 тыс. руб. (однако не все составляющие себестоимости оказали положительное влияние на рост прибыли. Предприятию необходимо сокращать расходы на сырьё, материалы, топливо и электроэнергию);

— в результате роста количества проданной продукции прибыль выросла на

115,5 тыс. руб.;

— за счет изменения цен на продукцию прибыль выросла на 2784,8 тыс. руб.

Положительное влияние на рост чистой прибыли оказал рост процентов к получению и рост прочих доходов.

Отрицательное влияние на формирование прибыли от продаж оказал рост уровня коммерческих доходов – в результате прибыль снизилась на 382,6 тыс. руб.

На показатели чистой прибыли отрицательное влияние оказали: рост процентных расходов, рост прочих доходов и налогов.

Показатели рентабельности рассчитаны в таблице 9 по формулам (11) – (15).

Как следует из анализа данных, представленных в табл.2.10, эффективность деятельности Предприятия снизилась в исследуемом периоде по всем рассматриваемым показателям рентабельности:

— рентабельность собственного капитала снизилась с 27,04 до 16,71 %.

— рентабельность активов снизилась с 22,0 до 10,66 %;

— рентабельность продаж снизилась с 11,42 до 9,01 %;

— рентабельность общая снизилась с 7,45 до 6,63 %;

— рентабельность продукции снизилась с 13,48 до 10,62 %.

Таблица 9 — Показатели рентабельности ООО «ШМОЛЦ+БИКЕНБАХ»

| Показатель | Значения показателей | Изменение (+,-) | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 г. | 2013 г. | |

| Рентабельность капитала | 27,04 | 15,36 | 16,71 | -11,68 | +1,35 |

| Рентабельность активов | 22,0 | 13,27 | 10,66 | -8,73 | -2,61 |

| Рентабельность продаж | 11,42 | 7,87 | 9,01 | -3,55 | +1,14 |

| Рентабельность чистая | 7,45 | 5,76 | 6,63 | -1,69 | +0,87 |

| Рентабельность продукции | 13,48 | 9,15 | 10,62 | -4,33 | 1,47 |

| Справочно: | 2010 г. | 2011 г. | 2012 г. | ||

| Выручка | 813819 | 619340 | 656194 | ||

| Активы | 275745 | 268817 | 408301 | ||

| Капитал | 224325 | 232297 | 260538 | ||

| Прибыль от продаж | 92896 | 48741 | 59093 | ||

| Чистая прибыль | 60651 | 35682 | 43529 | ||

| Общая себестоимость | 689246 | 532786 | 556555 | ||

Однако внутри периода динамика была неодинаковой: если по итогам 2012 г. было отмечено снижение эффективности работы Предприятия по всем параметрам, то в 2013 г. по ряду показателей был отмечен рост, в том числе, выросли показатели рентабельности капитала, рентабельности продаж, чистой рентабельности, рентабельности продукции.

В целом, если рассматривать период исследования, можно отметить снижение рентабельности по всем показателям работы Предприятия. Однако положительным фактором является то, что Предприятие переломило негативную тенденцию снижения эффективности своей работы и в 2013 г. существенно улучшило показатели эффективности по ряду сегментов своей деятельности.

Исследуем, какие факторы повлияли на рентабельность продаж в 2013 г. За отчетный период принимаем 2013 г., а за базисный – 2012 г.

Влияние изменения выручки от продажи на RП определим по формуле (17)

Влияние изменения себестоимости продажи на RП найдём по формуле (18)

![]()

- Влияние изменения коммерческих расходов на RП рассчитаем по формуле (19)

![]()

Совокупное влияние факторов составляет найдено по формуле (21)

![]()

Таким образом, по результатам, проведенного факторного анализа рентабельности от продаж можно сделать следующие выводы.

Фактором положительного влияния стал рост выручки от продаж, за счет которого рентабельность могла бы составить увеличиться на 5,1 %. Однако изменение себестоимости способствовало снижению рентабельности продаж на 3,6 %, а изменение коммерческие расходов — на 0,4 %.

В целом по результатам анализа формирования прибыли и эффективности работы ООО «ШМОЛЦ+БИКЕНБАХ» можно заключить следующее. Прежде всего, следует отметить такую положительную характеристику управления прибылью и всей финансово-хозяйственной деятельности Предприятия как ту, что оно на протяжении всех лет исследуемого периода оставалось прибыльным, то есть получало положительные финансовые результаты.

В 2013 г. у ООО «ШМОЛЦ+БИКЕНБАХ» имелись все необходимые предпосылки для получения более высоких финансовых результатов (по сравнению с другими отчетными периодами): произошло существенное расширение объёмов финансово-хозяйственной деятельности, вырос производственный потенциал; значительно выросли активы Предприятия; оно было ликвидным, платежеспособным и финансово устойчивым. Тем не менее, Предприятию не удалось достичь показателей 2011 г. по выручке, прибыли от продаж, до налогообложения и чистой прибыли, несмотря на рост этих показателей по итогам 2013 г. В результате эффективность деятельности Предприятия в исследуемом периоде снизилась, несмотря на позитивные тенденции 2013 г., когда был отмечен рост показателей рентабельности по отдельным направлениям работы Предприятия. В этой связи насущной задачей ООО «ШМОЛЦ+БИКЕНБАХ» является повышение объемов продаж своей продукции, снижение уровня себестоимости и коммерческих расходов, рост показателей прибыли и рентабельности.