или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Экспертиза заключенных аудируемым лицом хозяйственных договоров на соответствие применимому законодательству и экспертиза соблюдения аудируемым лицом трудового законодательства также относятся к этому типу методик аудита.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В правилах (стандартах) аудиторской деятельности такие методики называют методиками проверки средств системы контроля.

Специальный подход включает в себя разработку методик проверки групп экономических субъектов, обладающих общими специальными признаками (структурой управления, структурой капитала, численностью работников, организационно-правовой формой, налоговым режимом и др.). Например, методики аудита предприятий с иностранными инвестициями, представительств иностранных юридических лиц, действующих на территории РФ, субъектов малого предпринимательства.

К специальным относятся также методики проверки предприятий, работающих в условиях специальных налоговых режимов: по упрощенной системе налогообложения; системе налогообложения единым сельскохозяйственным налогом; системе налогообложения при выполнении соглашений о разделе продукции (ст. 18 Налогового кодекса РФ)[1].

При отраслевом подходе разрабатываются методики аудита экономических субъектов в зависимости от вида их деятельности и отраслевой принадлежности. К таким методикам можно отнести методики аудита предприятий торговли, сельскохозяйственных предприятий, строительных организаций, банков, страховых организаций, инвестиционных фондов, негосударственных пенсионных фондов и др. В этих методиках учтены особенности проверки состава затрат на производство продукции (выполнение работ, оказание услуг), организации управленческого учета и др.

При использовании подходов перечисленных методик целесообразно применять современные инструментальные средства — тесты, таблицы, анкеты, опросные листы, облегчающие работу аудиторов и ассистентов; все более важную роль играют компьютерные информационные технологии.

Методы аудита — это варианты осуществления аудиторских проверок, согласно регламенту общепринятых внутрифирменных стандартов аудита. Исходя из трактовки закона «Об аудиторской деятельности» индивидуальные аудиторы и аудиторские компании могут сами определять какие методы использовать при проведении аудиторских проверок[2]. В широком смысле, все методы аудита можно разделить на две основные группы.

Методы организации аудиторских проверок.

Методы сбора аудиторских доказательств.

Группа методов для организации аудита содержит следующие их виды: метод сплошной проверки; метод выборочной проверки; документальный аудит; аналитический аудит; фактическая проверка; комбинированная проверка.

Метод сплошной проверки означает, что аудитор проверяет все без исключения элементы проверки объекта аудита. Например, если это аудит товаров, то аудитор проверяет все документы по движению товаров в организации и все операции по отражению учетной информации на счетах и в регистрах бухгалтерского учета. Данный метод, как правило, применяют при проверках небольших периодов и с небольшими оборотами по аудируемому объекту[3].

Метод выборочной проверки означает, что аудитор применяет некоторую систему отбора элементов при аудите одного объекта. Методы аудиторской выборки, аудитор выбирает самостоятельно, опираясь на собственный опыт и профессиональное суждение.

Как правило, выборочная проверка имеет место при больших периодах проверки, или при больших объемах изучаемой информации по объекту.

Метод документальной проверки означает, что аудит направлен только на изучение документов по проверяемому объекту: их наличие, правильность оформления, полнота содержания и т.д.

Аналитический аудит предполагает анализ полученных в ходе аудиторской проверки доказательств. Фактическая проверка предполагает изучение всех фактически, совершенных операций по проверяемому объекту.

Комбинированный аудит предполагает применение двух и более методов. Применение методов для сбора аудиторских доказательств В процессе аудиторской проверки, аудитор собирает аудиторские доказательства одним из 2 методов.

Тесты, как правило, аудитор использует для того чтобы оценить систему внутреннего контроля объекта аудита. Тесты могут быть разнообразными и составляются аудитором самостоятельно, исходя из характера объекта аудита и особенностей его учета на аудируемом предприятии[4].

Чаще всего, аудиторы используют: детальные тесты, с помощью которых можно оценить сопоставимость показателей в различных регистрах (например, на счетах учета и в бухгалтерской отчетности); аналитические процедуры, с помощью которых, аудитор анализирует, где могла быть допущена ошибка, которая привела к искажениям в учете и отчетности. В большинстве случаев, для сбора доказательств обязательны только проверки по существу, так как только результат фактической проверки правильности и достоверности отражения операций с объектом аудита — может служить железным доказательством.

Для сбора доказательств, аудитор оценивает следующие элементы: организацию (построение) системы бухгалтерского учета на аудируемом предприятии; фактическое наличие тех объектов аудита, которые отражаются в системе счетов или в бухгалтерской отчетности. юридическое право собственности на объект аудита (или обязанность при аудите обязательств); факт возникновения объекта аудита в проверяемом периоде; полнота наличия объекта аудита; стоимостное выражение объекта аудита; измерение объекта аудита; представление и точное определение объекта аудита

Все указанные методы аудита, должны быть определены во внутрифирменных стандартах аудиторской компании.

Также локальными документами может быть регламентировано — в каких случаях применяются те или иные методы аудита.

ГЛАВА 2 ПРАКТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АУДИТА В ООО «АГРО-КУБАНЬ»

2.1 Общая характеристика ООО «АГРО-КУБАНЬ»

ООО «АГРО-КУБАНЬ» — зарегистрирован по адресу: 370000, Краснодарский край, г. Краснодар, ул. Кубанская набережная, 37. Дата регистрации компании — 1 июля 2008 года. ООО «АГРО-КУБАНЬ» работает в 26 областях. Основным видом экономической деятельности является строительство жилых и нежилых зданий. ИНН 2311109861, КПП 230801001, ОГРН 1082311004973 был присвоен обществу с ограниченной ответственностью.

При регистрации в ПФР 17 июля 2010 года был присвоен регистрационный номер 033013066242. При регистрации в ФСС 22 апреля 2010 года был присвоен регистрационный номер 230401816223021.

ООО «АГРО-КУБАНЬ» владеет отдельным имуществом, круглой печатью и текущим счетом, открытым в соответствии с распоряжением Банка России от 30.05.2014 № 153-I, а также может приобретать и осуществлять от своего имени имущественные и личностные права, обязанности предстать перед судом в качестве истца и ответчика[5].

Поскольку ООО «АГРО-КУБАНЬ» является коммерческой организацией, при осуществлении своей деятельности основной целью организации является получение прибыли. Организационная структура ООО «АГРО-КУБАНЬ» состоит из трех штатных единиц:

— Директор;

— Главный бухгалтер;

— Бухгалтер.

Бухгалтерский учет в ООО «АГРО-КУБАНЬ» осуществляется бухгалтерской службой, которая является ее структурным подразделением.

Бухгалтерским обслуживанием управляет менеджер по работе с клиентами, в обязанности которого входит:

— построение системы налогового учета, управления и учета;

— управление бухгалтерским учетом;

— работа с банками, налоговыми органами;

— оптимизация налогообложения в рамках законодательства;

— валютные операции (сертификаты сделок, сертификаты сделок в иностранной валюте, сертификаты подтверждающих документов, курсовые разницы в бухгалтерском и налоговом учете);

— возмещение НДС (строительство, производство, приобретение основных средств)

— расчет налогов и представление отчетов по налогу на прибыль, НДС, налогу на имущество, транспортному налогу, земельному налогу, информации о средней заработной плате;

— работа со статистическими органами (отчеты, справки);

-работа с контрагентами (своевременная оплата долга, получение товара, материалов); — участие в переговорах;

-руководство сотрудниками офиса: водители, курьеры, снабженцы и т.д.

лавный бухгалтер разрабатывает учетную политику организации на основании Федерального закона № 402 -ФЗ «О бухгалтерском учете» и других правовых актов, устанавливает «Указ об учетной политике» на финансовый год. рассмотрен и утвержден директором организации.[6].

Применение правил бухгалтерского учета обязательно для сотрудников бухгалтерии, финансовых менеджеров, специалистов отделов, для лиц, заполняющих и подписывающих бухгалтерские документы.

План счетов и инструкции по его использованию, в рамках методов бухгалтерского учета организации, являются документами, имеющими рекомендательный характер. Компания самостоятельно разрабатывает вышеупомянутый план в соответствии с характеристиками своей деятельности и вышеупомянутыми правилами. План включает в себя полный список синтетических и аналитических счетов (включая субсчета), необходимых для учета.

Все синтетические счета, субсчета и аналитические счета, используемые ООО «АГРО-КУБАНЬ», являются инструментом для правильного отражения любой коммерческой транзакции, которая имела место в конце предыдущего отчетного периода или может появиться в течение отчетного периода. рядом.

Перечень основных бухгалтерских документов, график их создания, представления, обработки, хранения и распространения определяются программой работы, устанавливаемой главным бухгалтером и утверждаемой директором компания. Организация рабочего процесса является хорошим инструментом для повышения эффективности бухгалтерской работы и определения ответственности каждого сотрудника при подготовке, принятии, перемещении и оформлении основных документов.

Основные технико — экономические показатели предприятия представлены в таблице 1.

Таблица 1 — Анализ основных технико — экономических показателей ООО «АГРО-КУБАНЬ»

| Наименование показателя

| 2016 г. | 2017 г. | 2018 г. | Абсолютное отклонение

| Темп роста (снижения) % | ||

| 2017 г. к 2013г. | 2018 г. к 2014 г. | 2017 г. к 2013 г. | 2018 г. к 2014 г. | ||||

| Выручка

| 16632 | 46158 | 28026 | 29526 | — 18132 | 277,53 | 60,72 |

| Себестоимость продаж

| 16569

| 46141

| 16427

| 29572

| — 29714

| 278,48

| 35,60

|

Продолжение таблицы 1.

| Доля себестоимости продаж к выручке, %

| 99,62 | 99,96 | 58,61 | 0,34 | — 41,35

| 100,34 | 58,63 | ||

| Прибыль (убыток) от продаж

| 63 | -121 | 72 | -184 | 193 | -192,06 | -59,50 | ||

| Чистая прибыль (убыток)

| 14 | 183 | 62 | 169 | -121 | 1307,14 | 33,88 | ||

| Рентабельность продаж, %

| 0,38 | -0,26 | 0,26 | 0,13 | -0,52 | -69,2 | -97,99 | ||

| Среднесписочная численность чел.

| 11 | 25 | 18 | 14 | -7 | 227,27 | 72 | ||

| Среднемесячная заработная плата, руб.

| 21617 | 23560 | 25734 | 1943 | 2174 | 108,99 | 109,23 | ||

| Фонд оплаты труда, тыс. руб.

| 2853,4 | 7068,0 | 5558,5 | 4215 | -1509,5 | 247,74 | 78,64 | ||

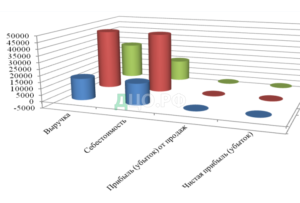

Рисунок 4. Динамика основных показателей деятельности ООО «АГРО-КУБАНЬ» за 2016-2018 г.г

Как видно из таблицы 1 и рисунка 4, выручка на конец 2017г. увеличивается на 29526 тыс. руб. или на 177,53%, однако на конец 2018г. уменьшилась на 18132 тыс. руб. или на 39, 28%, что является отрицательной тенденцией и свидетельствует о снижении объема производства работ, что связано с уменьшением финансирования капитального строительства, капитального ремонта[1].

Себестоимость продаж в 2017 году по сравнению с 2016 годом в абсолютном выражении выросла на 29572 тыс. Руб. Увеличение себестоимости продаж связано с увеличением уровня общих затрат, ростом тарифов на энергоносители и ростом цен на материалы. В 2018 году по сравнению с 2017 годом себестоимость продаж в абсолютном выражении снизилась на 29714 тыс. Руб. или 64,4%. Следует отметить положительную тенденцию снижения в течение рассматриваемого периода доли себестоимости реализованной продукции в общем объеме выручки с 99,62% до 58,61%.

Негативной тенденцией в течении анализируемого периода выступает

рост управленческих расходов с 138000 тыс. руб. в 2017 году до 11527000 тыс. руб. в 2015 году. В 2017 г. наблюдается убыток от продаж равный 121000 тыс. руб. или 92,08%, в результате чего рентабельность имеет отрицательное значение. Однако в 2018 году наблюдается увеличение прибыли от продаж, и рентабельность увеличивается на 0,26 пункта и имеет положительный результат.

По итогам работы чистая прибыль (конечный финансовый результат)

на конец 2017 г. Увеличен на 169000 тыс. руб., ее темп роста составил 1307,14%, однако на конец 2018 года данный показатель сократился на 121000 руб. или на 66,12 %, что является отрицательной тенденцией.

Динамика рентабельности продаж предприятия представлена на рисунке 5.

Рисунок 5. Динамика рентабельности продаж ООО «АГРО-КУБАНЬ»

за 2016 — 2018гг

Средняя численность персонала в 2016 г. составляет 11 человек, в 2017г. – 25 человек, в 2018г. – 18 чел. Среднемесячная заработная плата увеличивается с 21617 рублей до 25734 рублей за счет индексации[2].

Таким образом, анализ основных технико-экономических показателей предприятия свидетельствует о том, что деятельность ООО «АГРО-КУБАНЬ»

на конец 2018 года неэффективна, так как наблюдается отрицательная тенденция основных показателей: выручки, чистой прибыли и рентабельности продаж.

2.2. Методические основы внутреннего контроля предприятии ООО «АГРО-КУБАНЬ»

Рассмотрим организацию аудита в соответствии с МСА на примере ООО «АГРО-КУБАНЬ». Для проверки транзакций на предприятии необходимо заключить соглашение о предоставлении аудиторских услуг, составить общий план аудита транзакций и программу аудита (таблица 2).

Таблица 2. Общий план аудита

| Проверяемая организация: | ООО «АГРО-КУБАНЬ» |

| Период аудита | 01.01. 2017- 01.01. 2018 |

| Количество человеко-часов | 120 |

| Руководитель аудиторской группы | Матвеева М.Е. |

| Состав аудиторской группы: | |

| аудитор | Левин Д.С. |

| ассистенты аудитора | Полевая Е.В., Терехина И.С. |

| Планируемый уровень существенности | 30 000 |

| Планируемый аудиторский риск | 5% |

После составления общего плана составляется программа аудита. Программа аудита — совокупность методов и приемов аудита, документированных в установленной форме.

В общих чертах, аудиторская организация определяет метод аудита на основе результатов предварительного анализа, оценки надежности системы внутреннего контроля и оценки рисков (таблица 3).

Таблица 3. Аудит планируемых видов работ

| № п/п | Планируемые виды работ (проверяемые участки) | Период проведения (час) | Исполнитель | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 1. 2 3 | Изучение учетной политики предприятия Аудит расчетов с комиссионерами Аудит расчетов с поручителями | 10 ч 15 ч 15 ч | Левин Д.С. Полевая Е.В. Терехина И.С. | |

| 4 | Подготовка аудиторского заключения. Обсуждение с руководством результатов аудита | 15 ч 10 ч | Терехина И.С. Полевая М.Е. |

В программе аудита следует предусматривать, какие аудиторские процедуры и в каком объеме необходимо выполнить для сбора аудиторских доказательств (таблица 4).

Таблица 4. Программа аудита

| Проверяемая организация: | ООО «АГРО-КУБАНЬ» |

| Период аудита | 01.01. 2016 – 01.01. 2017 |

| Количество человеко-часов | 120 |

| Руководитель аудиторской группы | Матвеева М.Е. |

| Состав аудиторской группы: аудитор ассистенты аудитора | Левин Д.С. Полевая Е.В., Терехина И.С. |

| Планируемый аудиторский риск | 5% |

| Планируемый уровень существенности | 30 000 |

В проверяемом периоде компания являлась плательщиком всех видов бюджетных платежей, учитываемых на субсчетах по счету 67 «Расчет внебюджетных платежей» и по счету 68 «Расчет бюджета».

В декабре компания вычла законопроект 20 «Основное производство» из счета долга 20 в 2017 году на основании актов приемки выполненных субподрядчиками работ на 6124011 руб., В том числе: ООО «Доркомстрой», акт сентября — 3624011 руб., ООО «Строитель-плюс», акт на август месяц — 2500000 руб.

В актах о работе, подписанных субподрядчиками, указывается, что Заказчик принял работу в месяцы отчета, что является основанием для отражения: в августе — в сумме 2 500 000 руб., в сентябре — 3624 011 руб.

Справки стоимости выполненных работ (форма №КС – 3), подписанные Субподрядчиками и Заказчиком, Предприятием приняты к учету с подчистками по строке «Дата составления», по строке «Отчетный период» отражен период – декабрь месяц[3].

В ходе проверки аудита было установлено, что данные сообщаются в виде н. 2 «Отчет о прибылях и убытках» соответствует информации в годовой финансовой отчетности. Прибыль, указанная в финансовой отчетности, подтверждена аудитом и составляет 4,575 тыс. Руб., в том числе:

— Убыток от продажи товаров, работ и услуг составляет 6 257 651 руб.

— Убыток от продажи основных средств составил 137 235 руб.

— Убыток от продажи других зданий составил 1116008 рублей, также из-за продажи незавершенного строительного проекта (гараж, гараж, дороги) на сумму 1115647 рублей. — прочие внереализационные расходы составляют 3982001 руб., в том числе убытки прошлых лет 3389475 руб., что подтверждается бухгалтерской отчетностью, расчетами первичных документов. При проверке правильности формирования финансовых результатов за 2017 год расхождений не установлено.

При проведении аудита кредитов и займов установлено, что в 2017 — 2018 году Предприятие кредитами банка пользовалось, на основании этого далее мы проанализируем аудит расчетов по кредитам и займам ООО «АГРО-КУБАНЬ».

В 2017 году Предприятие по договорам займов выдало своим работникам денежные средства в размере 59050,0 руб. По состоянию на 01.01.18 задолженность по выданным займам составляла 49884,0 руб.

Данные аналитического учета по счету 73 «Расчеты с персоналом по прочим операциям» соответствуют данным главной книги.

Аудиторской проверкой выявлено, что бухгалтерская отчетность ООО «АГРО-КУБАНЬ» за период 2017-2018 г. достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ООО «АГРО-КУБАНЬ» по состоянию на 01.01.2019 г. и финансовых результатов его деятельности за 2017-2018 год исходя из Федерального Закона «О бухгалтерском учете» №129-ФЗ от 21.11.96 г.

В аудиторском заключении были разработаны конкретные рекомендации:

Необходимо подтверждать совершенные бухгалтерских операций соответствующими первичными документами;

-проводить тщательный контроль за сохранностью товарно-материальных ценностей;

-ежемесячно производить удержания из заработной платы в счет погашения недостачи товарно-материальных ценностей;

-оценка списания материалов не закреплена учетной политикой;

-предприятию рекомендуется выбрать один из способов оценки списания материалов и закрепить его в учетной политике;

-в учетной политике предприятия отсутствовал порядок ведения учета готовой продукции. Предприятию рекомендуется выбрать один из методов учета готовой продукции и закрепить его в учетной политике.

В результате проведения аудита, принимая во внимание рекомендации, ООО «АГРО-КУБАНЬ» получило ценную информацию для улучшения ведения управленческого и бухгалтерского учета, что способствует повышению эффективности деятельности предприятия в целом, что так же важно для повышения доходов акционеров предприятия.

Произведем аудит расчетов по кредитам и займам ООО «АГРО-КУБАНЬ».

К основным задачам аудита расчетов по кредитам и займам в ООО «АГРО-КУБАНЬ» относятся:

— изучение кредитных договоров, договоров залога, договоров займа;

— изучение правомерного расходования средств кредитов и займов;

— оценка состояния синтетического и аналитического учета кредитов и займов;

— установление правомерности отражения на счетах бухгалтерского учета и в бухгалтерской отчетности кредитов и займов;

— проверка своевременного и полного погашения кредитов и займов;

— анализ начисления процентов за пользование и их списание.

Планирование аудита – один из важнейших процессов в осуществлении аудиторской проверки в ООО «АГРО-КУБАНЬ».

Для того чтобы включить в общий план аудита тот или иной раздел, аудитор ООО «АГРО-КУБАНЬ» должен получить для этого определенную информацию.

Источниками получения такой информации являются:

1) устав ООО «АГРО-КУБАНЬ»;

2) документы о регистрации ООО «АГРО-КУБАНЬ»;

3) документы, регламентирующие учетную политику ООО «АГРО-КУБАНЬ» и внесение изменений в нее;

4) бухгалтерская и статистическая отчетность (Приложение 1 и 2);

5) документы планирования деятельности ООО «АГРО-КУБАНЬ»;

6) контракты, договоры, соглашения ООО «АГРО-КУБАНЬ»;

7) внутренние отчеты аудиторов, консультантов;

8) внутрифирменные инструкции;

9) материалы судебных и арбитражных исков;

10) документы, регламентирующие производственную и организаторскую структуру ООО «АГРО-КУБАНЬ»;

11) сведения, полученные из бесед с руководством и исполнительным персоналом ООО «АГРО-КУБАНЬ»;

12) информация, полученная при осмотре ООО «АГРО-КУБАНЬ», его основных участков и складов.

Предприятиями и организациями могут использоваться различные первичные учетные документы: унифицированные первичные документы; документы, разрабатываемые предприятиями самостоятельно.

При аудите кредитов и займов аудитору ООО «АГРО-КУБАНЬ» в качестве первичных документов в бухгалтерии проверяемого предприятия предоставляют:

— выписки банка, если проценты снимаются с расчетного счета;

— платежные поручения, если проценты перечисляются в другой банк;

— мемориальные ордера банка;

— выписки банка по ссудному счету;

— кредитные договоры, договоры займа и залога;

— договоры страхования невозврата кредитов;

— дополнительные соглашения к кредитным договорам.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель ООО «АГРО-КУБАНЬ» по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Вопросы, которые необходимо задать аудитору руководству ООО «АГРО-КУБАНЬ» в момент планирования программы по проведению аудита кредитов и займов, приведены в таблице 5 (Приложение 3).

Программу аудита ООО «АГРО-КУБАНЬ» представим в таблице 6 (Приложение 4).

После того, как аудиторская организация подготовит общий план аудита, программу аудита, необходимо приступить к выполнению необходимых процедур, чтобы аудиторская организация предоставила объективное и обоснованное мнение о финансовой отчетности ООО «АГРО-КУБАНЬ».[4].

Последовательность работ при проведении аудита кредитных договоров можно условно разделить на три этапа — ознакомление, основной и итоговый.

Этап ознакомления, согласно программе, включает в себя процедуру проверки применения учетной политики, принятой организацией в отношении расчетов по кредитам. Учетная политика ООО «АГРО-КУБАНЬ» последовательно отражает и применяет следующие решения:

— перевод долгосрочной задолженности по краткосрочным кредитам;

— состав и порядок амортизации дополнительных затрат по займам.

Основной этап включает в себя следующие 6 пунктов программы. Из анализа кредитного договора выяснили, что кредит был выдан на приобретение основных средств, необходимых для осуществления производственной деятельности.

Действительно, за счет полученных средств предприятием было приобретено оборудование для цеха. При проверке выписок банка было установлено, что кредит был получен в соответствии с кредитным договором полностью и в срок.

Просроченных задолженностей по кредитам в 2016-2018 годах не выявлено. Получение кредита (займа) в ООО «АГРО-КУБАНЬ» отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Получение кредитов и займов почти всегда сопровождается выплатой процентов, начисление которых происходит по истечении того отчетного периода, к которому они относятся: Дт 91 «Прочие доходы и расходы» — Кт 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» – начислены проценты по истечении отчетного периода.

Погашение кредита в ООО «АГРО-КУБАНЬ» оформляется платежом с расчетного счета. В этом случае делается следующая проводка: Дт 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» – Кт 51 «Расчетные счета», погашенный кредит оформлен платежом с расчетного счета.

Тщательно продуманный и хорошо поставленный аналитический учет банковских кредитов ООО «АГРО-КУБАНЬ» поможет не только в работе бухгалтеру данного предприятия, но и проверяющим лицам проверить правильность начисления процентов по этим кредитам.

При проверке правильности применения плана счетов по видам кредитов и займов, организации синтетического и аналитического учета по этим счетам в ООО «АГРО-КУБАНЬ», было выявлено, что аналитический учет по целевому назначению кредитов не ведется.

В части рассматриваемого кредитного соглашения операция получения заемных средств была отражена на счете 66 «Расчеты по краткосрочным кредитам и займам», который был проведен в соответствии с дебетованием счета 51 «Расчетные счета».

Проанализировав дебетовый оборот по счету 66 «Расчеты по краткосрочным кредитам и займам» в соответствии со счетом 51 «Расчеты с векселями», аудитор проверил своевременность погашения полученных кредитов и процентов. Все задолженности были погашены в срок, указанный в кредитном договоре[5].

Поэтому в процессе аудита ООО «АГРО-КУБАНЬ» не было нарушения принципов оценки недвижимости, приобретенной за счет заемных средств.

После приобретения основных средств для целей бухгалтерского учета проценты по кредиту не были погашены по первоначальной стоимости. Для определения долга ООО «АГРО-КУБАНЬ» проводится инвентаризация финансовых обязательств ООО «АГРО-КУБАНЬ» в этой области.

При планировании проверки кредитоспособности аудитор обращает особое внимание на следующее:

— проводилась ли инвентаризация договоров с банком;

— имеется ли несоответствие между обязательствами банка по полученным кредитам, отраженными в бухгалтерском учете и фактически возникающими;

— как были оформлены бухгалтерские записи по приведению задолженности к фактически имевшей место (если в ходе инвентаризации были выявлены расхождения).

Сверка остатков по кредитам и займам, проводимая финансовой службой ООО «АГРО-КУБАНЬ» подтвердила правильность расчета фактических сумм погашенных и пролонгированных кредитов.

Применительно к такой статье бухгалтерской отчетности, как «Задолженность по кредитам и займам», требования, предъявляемые к организации бухгалтерского учета Федеральным законом РФ «О бухгалтерском учете» и другими нормативными документами.

Аудит бухгалтерской отчётности в части расчетов по кредитам и займам ООО «АГРО-КУБАНЬ» проводился на основе бухгалтерского баланса (Приложение 1), отчета о финансовых результатах по состоянию на 31 декабря 2018 года.

В ходе проверки было выявлено, что финансовая отчетность подготовлена в соответствии с требованиями Федерального закона «О бухгалтерском учете», Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Руководство ООО «АГРО-КУБАНЬ» отвечает за ведение бухгалтерского учета, подготовку финансовой отчетности, а также за принятие необходимых мер для предотвращения злоупотреблений, нарушений законодательства и правил бухгалтерского учета. Обязанность проверяющих заключается в том, чтобы высказать независимое мнение о достоверности во всех существенных аспектах данной отчетности в части расчетов по кредитам и займам на основе проведенного аудита.

Проверяющие провели аудит в соответствии с Федеральным законом «Об аудиторской деятельности», Федеральными правилами (стандартами) аудиторской деятельности, внутрифирменными стандартами.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что бухгалтерская отчетность в части расчетов по кредитам и займам не содержит существенных искажений.

В процессе подготовки к проведению аудита был определен объем работ, необходимых для формирования заключения о достоверности бухгалтерской отчетности.

Аудиторами были проверены следующие позиции: бухгалтерский баланс, отчет о кредитах и расчетах по кредитам за 2018 год, аналитический и синтетический учет, отражающий операции по кредитам и финансированию, учетную политику, учет, общие расчетные документы по кредитам и займам.

Аудит включал проверку, основанную на доказательствах, информации, содержащейся в финансовой отчетности, а также оценку состояния бухгалтерского учета и отчетности по займам и кредитным расчетам для установления соответствия нормативным актам Российской Федерации. ,

Аудиторы считают, что аудит предоставляет достаточные основания для выражения мнения о достоверности финансовой отчетности с точки зрения кредитного учета.

По мнению аудиторов, бухгалтерский учет ООО «АГРО-КУБАНЬ» основан на учетной политике и соответствует нормативным положениям и требованиям законодательства Российской Федерации.

В результате проверки первичных документов по учету кредитов и займов не было выявлено ошибок в их заполнении и ведении. Кредиты использовались в соответствии с целевым назначением.

Аудиторская проверка подтвердила правильность начисления и уплаты процентов.

В ходе проведения аудиторской проверки учета кредитов и займов были выявлено следующее нарушение: не ведется аналитический учет по целевому назначению кредитов.

В целом данные нарушения являются незначительными и не искажают показатели бухгалтерской отчетности. По мнению проверяющих на основании указанных в предыдущих параграфах настоящего заключения выводов, бухгалтерскую отчетность и учет в части расчетов по кредитам и займам можно считать, безусловно, положительной.

2.3 Основные проблемы выявленные в методике проведения аудита ООО «АГРО-КУБАНЬ»

Заключение аудитора об организации системы бухгалтерского учета и эффективности системы внутреннего контроля является основой для планирования степени активности и избирательности при проведении аудиторских процедур.

Первоначальная оценка надежности системы внутреннего контроля и подтверждение ее надежности в ходе аудита осуществляется на основе методов, разработанных независимыми аудиторскими организациями, но с учетом требований конкретного стандарта.

О неэффективности внутреннего контроля ООО «АГРО-КУБАНЬ» свидетельствуют следующие факты:

— реестр акционеров не ведется;

— нарушены правила имущественной изоляции предприятия в системе бухгалтерского учета;

— правовой контроль (отслеживание и выявление) договорной и финансовой документации не осуществляется;

— порядок регистрации выпуска акций не выполнен;

— отсутствуют лицензионные разрешения на отдельные виды деятельности, утвержденные законодательством Российской Федерации;

— отсутствуют документы, регламентирующие создание и порядок ведения и учета, а также внутреннего контроля;

— порядок исполнения договоров не соответствует требованиям законодательства Российской Федерации и положениям устава предприятия;

— годовой отчет составляется без предварительной инвентаризации имущества и обязательств предприятия;

— материально ответственные лица за сохранение активов не были установлены приказом предприятия;

— круг подотчетных лиц не определен;

— с финансово ответственными лицами не заключены договоры;

— нет учета поступления и движения материальных ценностей в физических метрах;

— Не было внесено никаких исправлений в учет и отчетность в соответствии с комментариями предыдущего аудита.

— Нет учетных записей, которые служат для накопления и систематизации первичной информации.

Аудитор должен рассмотреть три основных компонента системы контроля, при нарушении которых принимается решение о проведении детального аудита.

Первое — это ответственность руководства. Система финансового контроля должна создаваться и управляться руководством компании. Именно руководство несет ответственность за правильную подготовку финансовой отчетности.

Во-вторых, это достаточная уверенность в степени надежности управления.

В-третьих, это неотъемлемые ограничения. Система финансового контроля должна быть максимально эффективной.

Аудитор должен организовать оценку эффективности финансового контроля в следующих областях: учет запасов и запасов; продажа продукции; платить

С точки зрения аудитора оценка эффективности финансового контроля включает в себя оценку преимуществ и недостатков контроля экономического субъекта.

Система финансового контроля может считаться эффективной, если:

— эффективно предупреждает против появления ложной информации;

— эффективно выявляет неточность в течение ограниченного времени, после появления неточной информации.

В процессе проверки эффективности финансового контроля на предприятии аудиторы используют статистические и нестатистические методы.

Методология аудита в России направлена на получение достаточного количества нормативных доказательств, которые являются основой для аудита.

В процессе проверки ООО «АГРО-КУБАНЬ» проверялись ежедневные отчеты кассового аппарата компании со всеми прилагаемыми первичными документами. Определен объем производства — два месяца (апрель и октябрь), на основании которого была получена характеристика эффективности и результативности контрольных моментов в ООО «АГРО-КУБАНЬ».

В результате тестирования были получены следующие аудиторские свидетельства, см таблицу 7.

Таблица 7. Атрибуты и условные отклонения (по кассе) ООО «АГРО-КУБАНЬ»

| Атрибут | Условные отклонения |

| 1.На всех приходных и расходных кассовых ордерах должно быть указано наименование ООО «АГРО-КУБАНЬ»

| На 60% приходных и расходных кассовых ордеров нет наименования ООО «АГРО-КУБАНЬ»

|

| 2. Имеется ли в ООО «АГРО-КУБАНЬ» Договор о полной материальной ответственности с кассиром | Письменный договор о полной материальной ответственности, заключенный с кассиром, в ООО «АГРО-КУБАНЬ» имеется |

| 3.Все приходные и расходные ордера должны быть погашены оттисками печати «получено», «оплачено» | На 100% приходных и расходных ордерах нет оттиска печати «получено», «оплачено» |

| 4.Все расходные кассовые ордера должны быть подписаны руководителем ООО «АГРО-КУБАНЬ» , главным бухгалтером, кассиром | Нет подписи руководителя на 30% кассовых ордеров |

| 5.Все приходные кассовые ордера должны быть подписаны главным бухгалтером, кассиром | На 50% отсутствует подпись главного бухгалтера |

| 6.На всех приходных и расходных кассовых ордерах должен быть указан порядковый номер | На 40% нарушена последовательность |

| 7.Кассовые отчеты должны быть подписаны кассиром | На 40% отсутствует подпись кассира |

| 8.На всех кассовых ордерах должна быть указана дата | В 80% дата не указана |

| 9.На всех кассовых ордерах должен быть корреспондирующий счет | Отсутствует корреспонденция счетов |

| 10.На всех кассовых ордерах должна быть указана сумма прописью получателя, дата получения денежных средств и дата | На 45% отсутствуют подписи получателей денежных средств |

Продолжение таблицы 7.

| 11.Все исправления в кассовой книге должны быть заверены уполномоченными лицами | Имеются незавершенные исправления в кассовой книге |

| 12.Остатки по кассовой книге за месяц должны соответствовать Главной книги | Имеются несоответствия |

В ходе сверки данных Главной книги с кассовой книгой выявлены следующие отклонения (см. таблицу 8)[6].

Таблица 8. Выявленные отклонения

| Период | Главная книга | Кассовая книга | Фактический подсчет по оборотам кассовой книги на конец месяца |

| апрель | 182-28 | 181-98 | 210 |

| октябрь | 2695-89 | 2686-38 | 2687 |

В кассовой книге практически во всех отчетах кассира за апрель и октябрь имеются исправления, не заверенные уполномоченными лицами.

Учет кассовых операций в ООО «АГРО-КУБАНЬ» ведется в соответствии с требованиями, но в процессе проверки выявлены некоторые случаи неверно оформленных кассовых документов.

На предприятии не ведется журнал регистрации приходных и расходных кассовых ордеров.

Из этого всего очевидно, что информация которая была получена в результате проверки, будет полезна для планирования дальнейшей проверки аудиторов.

Одним из итогов проверки аудиторов при оценке системы финансового контроля является выборка конструктивных предложений по его совершенствованию. Аудиторы принимают участие в разработке системы финансового контроля предприятия, высказывая свои предложения в информационном письме, адресованном руководству предприятия.

Оценка риска эффективности финансового контроля завершена, когда аудитором выявлена вероятность того, что существующие процедуры контроля не искажены.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.