или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1 Теоретические основы аудита в системе финансового контроля

- 1.1 Понятие и сущность аудита в системе финансового контроля

- 1.2 Правовые основы аудита в РФ

- 1.3 Роль аудита в развитии бизнеса

- ГЛАВА 2 ПРАКТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АУДИТА В ООО «АГРО-КУБАНЬ»

- 2.1 Общая характеристика ООО «АГРО-КУБАНЬ» 2.2. Методические основы внутреннего контроля предприятии ООО «АГРО-КУБАНЬ»

- 2.3 Основные проблемы выявленные в методике проведения аудита ООО «АГРО-КУБАНЬ»

- ГЛАВА 3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МЕТОДИКИ ПРОВЕДЕНИЯ АУДИТА В ООО «АГРО-КУБАНЬ»

- 3.1. Разработка рекомендаций по совершенствованию методики проведения аудита в ООО «АГРО-КУБАНЬ»

- 3.2 Расчет экономического эффекта полученных от рекомендаций по усовершенствованной методики проведения аудита в ООО «АГРО-КУБАНЬ»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования. Переход Российской Федерации к рыночным отношениям выявил необходимость создания новых независимых экономических институтов, способных дать объективную оценку достоверности данных, содержащихся в бухгалтерском учете и отчетности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В этой связи в Российской Федерации за последние годы проведена колоссальная работа по становлению института аудиторства.

Утверждены нормативные документы по регулированию аудиторской деятельности в России, определены порядок проведения аттестации на право осуществления аудиторской деятельности и порядок выдачи лицензий на осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обязательному аудиту.

Рассмотрение всех актуальных вопросов аудиторской деятельности в Российской Федерации осуществляется при непосредственном участии профессионального аудиторского сообщества в первую очередь в рамках Совета по аудиторской деятельности при Минфине России.

Российские аудиторы востребованы не только в частном секторе экономики, но и в государственном — проводятся аудиторские проверки государственных унитарных предприятий и акционерных обществ.

Развиваются процессы саморегулирования в рамках решений Правительства Российской Федерации по административной реформе. Все это способствует российскому аудиту оказывать в определенной степени позитивное влияние на развитие отечественной экономики, делать более прозрачной финансовую отчетность и улучшить инвестиционный климат в стране. Аудит, таким образом, стал составляющей частью развития экономики страны.

Аудит может проводиться как по всем направлениям бухгалтерского учета, так и по отдельным его направлениям.

Перечисленные аспекты обусловили актуальность темы данной работы.

Цель данной работы заключается в исследовании аудита в системе финансового контроля Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

— исследовать теоретические аспекты аудита, его сущность;

— выявить роль аудита в бизнесе РФ;

— проанализировать методические основы внутреннего аудита на предприятии ООО «АГРО-КУБАНЬ»

— дать рекомендации по совершенствованию методики проведения аудита в ООО «АГРО-КУБАНЬ» и рассчитать эффективность данных рекомендаций

— рассчитать экономический эффект от предложенных рекомендаций.

Методы исследования. В работе использовался комплекс общенаучных методов, таких как: наблюдение, сравнение, классификация, обобщение, группировка, анализ и синтез.

Объект исследования — ООО «АГРО-КУБАНЬ»

Предмет исследования — аудит в системе финансового контроля Российской Федерации

Теоретическая значимость дипломной работы состоит в совершенствовании отдельных положений, касаемо вопросов по организации и проведению финансового контроля в России.

Элементы научной новизны состоят в систематизации, обосновании и решении теоретических и методических проблем, связанных с организацией и проведением аудита в системе финансового контроля России.

Практическая значимость работы заключается в том, что основные результаты исследования могут быть использованы в практической деятельности коммерческих организаций России.

Структура исследования — Состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложений.

ГЛАВА 1 Теоретические основы аудита в системе финансового контроля

1.1 Понятие и сущность аудита в системе финансового контроля

Финансовый контроль и аудит являются наиболее важными мерами по обеспечению законности государства и его структур в целом, особенно организаций и граждан. Они включают в себя технико-экономическое обоснование.

Целью финансового контроля является проверка соответствия операций с финансами. Основными задачами, на которые следует обратить внимание, являются: Проверка гражданами и организациями выполнения обязательств перед органами местного самоуправления и государством[1]. Надзор за соблюдением принципов проведения денежных операций, расчетов и хранения денежных средств. Проверка правильности использования финансовых ресурсов муниципальными и государственными предприятиями, которые подлежат оперативному или экономическому управлению. Предупреждение и устранение нарушений политики. Определение национальных производственных запасов. Выполнение этих задач укрепляет дисциплину, которая в свою очередь выступает одной из сторон верховенства закона.

Финансовый контроль является эффективным инструментом, с помощью которого проверяется соблюдение предусмотренного правопорядка в ходе деятельности субъектов. Он позволяет оценить результативность и обоснованность действий, соответствие их интересам государства[2].

Все эти методы направлены на выявление несоответствий требованиям закона и нарушений дисциплины. Заключение Контроль финансов занимает важнейшее положение в платежной структуре государства. Он может выполняться различными способами и службами, затрагивать разные субъекты. Однако, вне зависимости от этого, контроль финансов преследует цель выявления нарушений, устранения их, проверку соответствия деятельности по распоряжению средствами требованиям законодательства.

Эффективная и своевременная проверка позволяет обеспечить стабильную работу организаций, государственных структур. Это имеет важнейшее значение для укрепления экономического состояния страны.

Аудит — это независимая проверка деятельности отдельно взятой организации с целью изучения достоверности финансовой отчётности компании. Данной процедуре подвергаются также все процессы, проходящие внутри фирмы, производимые продукты, а также реализуемые проекты[3].

Аудит не является отождествлением контрольной проверки. Цели, которые преследуются этими процедурами, не являются идентичными. Основная задача аудита заключается в выявлении ошибок и оказании помощи по их устранению.

Таким образом, аудит похож на ревизию, только отличается некоторыми вещами. Аудит — это добровольная проверка организации, которая чаще всего нужна для того, чтобы улучшить финансовые показатели. Ревизия же — принудительная процедура. И нужна она для того, чтобы найти недостатки, искоренить их и наказать виновных.

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи[4].

Обязательный аудит

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия.

Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы[5].

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения[6].

Некоторые виды аудитов имеют что-то общее с сертификацией. Более того, эта процедура может помочь не только в нормализации работы регулирующих органов, но и в объективной оценке финансово-хозяйственной деятельности отдельной организации. Высокая частота проверок позволяет повысить уровень доверия к финансовой отчетности инвесторов. Аудит позволяет выявить возможные ошибки и минимизировать налоговые риски компании. В то же время разрабатываются рекомендации по оптимизации рабочего процесса.[7]

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

Виды аудита можно также разделить по направлениям.

— Кадровый аудит

Эффективность деятельности каждого предприятия в руках персонала. Поэтому необходимо заниматься управлением и оценкой деятельности работников. Для этого необходимо использовать процедуру анализа персонала. Он состоит из этапов оценки управления персонала и анализа потенциала фирмы[8].

Основная задача кадрового аудита состоит в том, чтобы увеличить работоспособность персонала. Для этого аудиторы разрабатывают перечень условий:

— Анализ и нахождение «узких мест» в деятельности персонала.

— Разработка процедур заинтересованности персонала.

— Согласование приведенных методов и моделей к законодательной основе.

— Согласование методик взаимодействия кадровых служб с персоналом предприятия.

— Уменьшение затрат на мотивацию и управление персонала.

Методика применения аудита на деятельности персонала приводит к тому, что усиливается контрольная система фирмы. Этот процесс дает материалы для анализа текущей ситуации на фирме. После чего разрабатываются методы и системы повышения функциональности деятельности персонала[9]. Таким образом сотрудники формируют эффективную и сильную фирму.

Для того, чтобы фирма правильно функционировала необходимо учитывать этапы проведения аудита:

— При реорганизации деятельности фирмы.

— Если необходимо оптимизировать количество работников.

Для увеличения функционирования филиалов или отдельных частей компании[10].

— Для определения кадрового потенциала компании.

— Для привлечения инвестиционных средств.

— Перед выпуском нового товара или услуги.

— При расширении производства.

После проведения аудита предприятия получат следующие результаты:

— Определение «узких мест» в работе персонала.

— Оптимизация затрат на содержание персонала.

— Оценить функциональную схему персонала на предприятии.

— Риски в деятельности персонала.

— Оценка функциональных возможностей персонала для осуществления миссии предприятия.

— Риски и угрозы, работы персонала.

— Пути преодоления конфликтных ситуаций.

— Рекомендации по оптимизации работы сотрудников.

Таким образом, после проведения кадрового аудита возможно построение сильной и эффективной компании. Данная фирма будет готова к различным кризисным ситуациям как внутри компании, так и во внешней среде[11].

-Налоговый аудит

Налоговый аудит — это опрос, который клиент — владелец бизнеса, может добровольно заказать, а подрядчик — профессиональная аудиторская фирма — провести. В ходе такого аудита оценивается точность определения налоговой базы и расчета платежей, а также анализируется финансовая отчетность.

Следует подчеркнуть, что налоговый контроль или налоговый контроль является превентивной, а не обязательной мерой. Это необходимо, если правление компании решит определить возможные налоговые убытки и обязательства.

По сути, добровольный налоговый аудит — это комплексная проверка, подобная той, с которой приходит налоговая инспекция. Однако «обратная связь» в случае, если у компании обнаружатся финансово-хозяйственные нестыковки, будет получена не в виде штрафа, а в форме экспертного заключения[12].

Налоговый аудит — услуга платная. Многие собственники бизнеса готовы заплатить и больше, поскольку видят в этой процедуре экономический эффект — прозрачность работы бухгалтерии позволяет оптимизировать многие статьи расходов[13].

Налоговую экспертизу имеет смысл проводить и в том случае, если в компании произошли структурные изменения (например, смена собственника); налоговая экспертиза не будет лишней, если в перспективе планируется расширения бизнеса с привлечением инвесторов.

— Комплексный подход

Общепринятого стандарта проведения налогового аудита нет. Многие компании, которые предлагают аудиторские услуги, имеют свои уникальные разработки и методики в этой области. Однако основой налогового аудита является комплексный подход, состоящий из трех этапов.

Первый — подготовительный, в ходе которого проводится предварительная оценка налоговой системы, используемой для определения ее «слабых мест»;

В рамках второго — промежуточного этапа, проверяется налоговая документация, следование срокам уплаты, точность расчета налоговой базы, обоснованность использования налоговых льгот;

Третий — заключительный этап — получение аудиторского заключения. В этом документе эксперты дают свою оценку относительно достоверности финансовой отчетности, законности финансово — хозяйственных операций и рекомендации по доработке недочетов, выявленных в ходе проверки[14].

Таким образом, можно сделать вывод, что аудиторский контроль (аудит) — это независимый вневедомственный финансовый контроль, проводимый аудиторской фирмой, имеющей лицензию на осуществление аудиторской деятельности представляет собой независимую вневедомственную проверку бухгалтерской, финансовой отчетности, налоговых деклараций, платежно-расчетных и иных документов, с целью установить достоверность, полноту и точность отражения соответствующей информации, определить соответствие совершенных финансовых и хозяйств актов действ законодательству

Основная задача аудита — установление достоверности, полноты и реальности бухгалтерской и финансовой отчетности, а также соблюдение финансового законодательства.

1.2 Правовые основы аудита в РФ

Орган, занимающий главную роль в контроле и регулировании работы аудиторов, — это Министерство финансов РФ. Непосредственно этой сферой деятельности в Министерстве финансов России занимается департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности (ст. 15 ФЗ «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ)[15].

Так, например, данное подразделение Министерства финансов ведет:

— нормотворческую деятельность в рассматриваемой сфере;

— реестр аудиторов и их СРО и т. д.

Кроме того, функционирует Совет по аудиторской деятельности (далее — Совет). Он периодически, но не реже раза в квартал собирается при Минфине России. Этот орган в большей степени выступает как эксперт и критик: изучает проекты постановлений, вносит свои предложения и рекомендации, оценивает контроль качества проведения аудита. Полный список функций приведен в положении «О совете по аудиторской деятельности», утвержденном приказом Минфина России от 29.12.2009 № 14 N[16].

Для организации документооборота, в т. ч. вынесения решений, при Совете создан рабочий орган.

В дополнение ко всему аудиторы организуют некоммерческую саморегулируемую организацию (СРО).

Таким образом, государственное регулирование аудиторской деятельности в РФ осуществляется на нескольких уровнях.

Нормативно-правовое регулирование аудиторской деятельности в РФ включает несколько уровней:

Основным правоустанавливающим документом является закон № 307-ФЗ.

Затем следуют Международные стандарты аудита, введенные с 01.01.2017 приказами Минфина РФ от 9.11.2016 №207-н и от 24.10.2016 №192н (заменены приказом Минфина РФ от 09.01.2019 № 2н)[17]. В стандартах описан порядок взаимодействия аудитора с руководством проверяемой организации, составления аудиторского задания, подготовки отчетности.

3-й уровень включает методические рекомендации, разъяснения по отдельным (частным) вопросам, одобренные Советом.

Правила, требования, разъяснения и другие нормативные акты, устанавливаемые СРО и частными компаниями, оказывающими услуги аудита, также учитываются аудиторами. Они находятся на 4-м уровне правового регулирования деятельности аудиторов.

Технические моменты типа порядка ведения реестров (СРО или аудиторов) либо правил проведения экзаменов на квалификацию зачастую регулируются письмами Минфина России[18].

Поскольку закон № 307-ФЗ выступает основополагающим актом по организации и регулированию аудиторской деятельности в РФ, в этом разделе изучим его структуру.

Закон № 307-ФЗ состоит исключительно из статей, в нем отсутствуют разделы или главы:

Первые 4 статьи являются вводными, в них содержатся основные понятия (термины) и ключевые моменты, связанные с ними. К примеру, в ст. 4 дается определение понятия «аудитор» и указывается, что статус приобретается только после внесения сведений о лице в реестр аудиторов.

После перечисления ситуаций, при которых аудит проводится в обязательном порядке (ст. 5), в законе № 307-ФЗ определяется, что такое аудиторское заключение, как организуется аудиторская деятельность в целом и что относится к аудиторской тайне (ст. 6-9). Конечно, в нем указаны только основные моменты, которые более подробно расписаны в нормативных актах нижестоящих уровней[19].

Ст. 10-12 закона № 307-ФЗ связаны с контролем качества работы аудиторов.

В ст. 13–14 закона № 307-ФЗ перечисляются права и обязанности участников аудита: аудиторов и аудируемых лиц.

Как происходит государственное регулирование аудиторской деятельности описано в ст. 15-22. Там же рассказано о порядке организации СРО, условиях членства аудиторов в СРО, меры дисциплинарного воздействия в отношении аудиторов и контроль за деятельностью СРО.

Последние 4 статьи закона № 307-ФЗ содержат несколько дополнительных требований и примечаний, отменяют ряд нормативных актов и вводят в действие настоящий закон[20].

Таким образом, закон № 307-ФЗ хоть и лаконичен, но содержателен и императивен.

Правительство РФ постановлением от 11.06.2015 № 576 ввело положение «О признании международных стандартов аудита подлежащими применению на территории Российской Федерации». Согласно ему ряд документов, регулирующих деятельность аудиторов, заменено международными стандартами аудита (МСА). ФПСАД прекратили свое действие с 01.01.2018. Минфин РФ утвердил 48 Международных стандартов аудита, которые вступили в силу с 01.01.2017.

Эти акты регулируют деятельность аудиторов в несколько иной плоскости, нежели действовавшие прежде документы. Много внимания уделяется вопросам взаимодействия участников процесса, правилам оценки документов. Подробнее о международных стандартах можно узнать, прочитав нашу статью Международные стандарты аудиторской деятельности[21].

Таким образом, система нормативного регулирования аудиторской деятельности в настоящее время приобрело законченные очертания, осуществив интеграцию в международное право — переход к международным стандартам аудита.

Говоря о системе нормативного регулирования аудиторской деятельности в РФ, упоминают в первую очередь закон № 307-ФЗ как нормативный акт, устанавливающий правовые основы аудиторской деятельности. После него следуют МСА и несколько еще действующих нормативных актов, толкующих, уточняющих и дополняющих практически каждую норму указанного закона.

1.3 Роль аудита в развитии бизнеса

Если говорить о роли аудита в развитии бизнеса — все начинается с потребности. Классический аудит зародился тогда, когда акционеры и инвесторы компаний, не принимающие участия в управлении, заинтересовались возможностью получить независимую оценку достоверности финансовой отчетности, подготовленной менеджментом. С развитием цивилизованного бизнеса эта потребность только растет[22].

Любой владелец бизнеса, начиная с среднего, понимает важность достоверности финансовой отчетности для правильных управленческих решений. Более того, если владелец не видит необходимости в аудите, лучше не проводить его.

Второй вариант необходимости аудита — это так называемый проактивный аудит. Это смена владельца бизнеса (слияние или поглощение компаний), смена руководства (в том числе бухгалтерского учета), выявление любых недостатков в работе компании и т. Д. Эти процессы происходят в бизнесе постоянно.

Аудит в таких случаях также должен проводиться независимой компанией с полным спектром компетенций. Особенно, если этот вывод необходим широкому кругу людей, уровень доверия к аудитору, основанный, естественно, на его репутации, также будет иметь значение.

В периоды нестабильной экономики многие предприятия испытывают панику. Первый опрометчивый шаг в условиях любого кризиса – слепое сокращение затрат предприятия.

С января 2015 года в налоговой сфере заработала новая автоматизированная система контроля – АСК НДС-2. Пожалуй, это один из лучших ИТ-продуктов, используемых в системе государственного управления. Центр обработки данных ФНС России с 2015 года в автоматическом режиме обрабатывает все налоговые декларации, счета-фактуры, конкретные сделки по всей цепочке поставок от первоначального производителя (импортера) до конечного потребителя (экспортера). Избежать уплаты налогов незаметно при этой системе контроля — практически невозможно.

Проблема в том, что потребители не знают, как и в какой степени их поставщики и подрядчики рассчитывают налоги. А существующая система налогового контроля создала огромный юридический прецедент, согласно которому покупатель его услуг несет ответственность за неуплату налогов «однодневными компаниями»[23].

Важнейшим вопросом в организации эффективного бизнеса является автоматизация учетных процессов.

Аудит финансового состояния компании должен проводиться регулярно. Это позволит вовремя выявлять проблемные места, устранять недостатки, координировать работу и снижать риск негативных последствий

Деятельность компании, будь то огромный холдинг с разветвленной структурой дочерних организаций и филиалов, или малое предприятие с мизерным оборотом и штатом, строится на базовых принципах. Среди них: планирование, регулирование, учет, анализ и контроль.

Финансовый контроль или аудит финансово-хозяйственной деятельности — это элемент общей системы контроля на предприятии. Он производится наряду с иными видами и формами контроля:

— входным контролем сырья;

— пооперационным контролем технологических процессов;

— приемочным контролем готовой продукции;

— контролем за исполнением внутренних и внешних регламентов качества и т. д[24].

Финансовый аудит позволяет оценить экономическую эффективность деятельности предприятия в целом или отдельных его участков и подразделений. С помощью финансового аудита в деятельности компании выявляются проблемные сегменты, причины низких финансовых показателей, оцениваются потенциальные риски и угрозы, намечаются пути их преодоления. По его результатам принимаются управленческие решения руководством компании и ее собственниками, а в некоторых случаях и другими заинтересованными лицами[25].

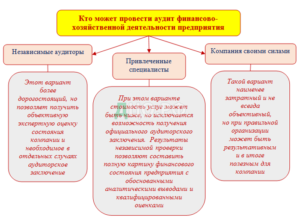

Для проведения аудита финансово-хозяйственной деятельности предприятия можно использовать собственные ресурсы или воспользоваться платными услугами специализированных компаний и экспертов[26].

Рисунок 1. Аудит предприятия

На решение кому доверить аудит финансового состояния и деятельности компании влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др.

Если обязательного аудита не избежать, выбор сужается. Такой вид аудита производится исключительно аудиторами, имеющими квалификационные аттестаты и состоящими в профессиональной саморегулируемой организации. Когда же обязательный аудит не требуется, но необходимость в аудите высока и финансовые ресурсы для этого есть, можно воспользоваться услугами консалтинговой фирмы, специализирующейся на анализе и оценке финансово-хозяйственной деятельности предприятий. Если же в компании есть свои квалифицированные кадры финансово-экономического профиля и/или руководство не хочет раскрывать свою деятельность сторонним аналитикам, можно провести аудит собственными силами[1].

Несмотря на то что в законодательстве отсутствуют жесткие требования к процедуре проведения аудита хозяйственной деятельности предприятия своими силами, начинать такое мероприятие лучше с определения цели проводимой проверки и составления детального плана.

При планировании аудита финансового состояния организации, проводимого без привлечения внешних специалистов, нет необходимости всецело опираться на аудиторские стандарты. Они предусматривают специфические подходы к проверке: риск-ориентированный способ организации контроля, определение уровня существенности, выборочный метод проверки и т. д. Проверка собственными силами может проходить сплошным способом и не требовать расчета существенности[2].

В первую очередь определяется объем проверки:

— по конкретным подразделениям или в целом по предприятию;

— отдельным направлениям деятельности;

— проблемным учетным сегментам и т. д.

Исходя из запланированных объемов рассчитывается число задействованных в проверке специалистов, которые распределяются по участкам, подлежащим контролю; назначается руководитель проверки.

Затем устанавливается оптимальный период проверочных мероприятий с учетом не только длительности контрольных процедур, но и времени на обсуждение результатов проверки, их анализ и оценку, а также на подготовку итогового документа по результатам аудита для представления руководству и собственникам компании[3].

Далее определяются методики проверочных процедур и детально расписываются по времени и задействованным специалистам. Здесь уже используются наработки и опыт аудиторов, а также их рабочие программы по отдельным участкам контроля. Или разрабатываются собственные проверочные алгоритмы, учитывающие специфику работы компании. Но этот процесс трудоемкий и затратный по времени, поэтому его лучше проводить заранее.

Грамотно спланированный аудит проходит эффективно и в оптимальные сроки.

Сбор исходных данных — ответственный этап аудиторской проверки.

Источники данных:

— бухгалтерская первичка;

— учетные регистры;

— отчетность (управленческая, производственная, налоговая, бухгалтерская).

Необходимую информацию может дать инвентаризация активов и обязательств. С ее помощью получают наиболее полное и точное представление об имеющихся на предприятии материалах, сырье, иных видах активов и обязательств, их количестве, состоянии и т. д.

Сбор данных не должен быть хаотичным: каждый специалист на своем участке собирает те сведения, которые затем тщательно проверяются и анализируются[4].

При проведении аудита финансовой деятельности своими силами можно отказаться от отдельных процедур по сбору данных, применяемых обычно в аудиторских проверках. Например, нет смысла опрашивать исполнителей, наблюдать за технологическими процессами или отдельными операциями, если задействованные в проверке специалисты досконально знакомы с технологией производства и для понимания деятельности предприятия в дополнительной информации не нуждаются. Хотя в определенных ситуациях для достижения поставленных перед проверяющими задач требуются такие мероприятия, как хронометраж или фотография рабочего времени[5].

Не следует пренебрегать также изучением результатов предыдущих внешних проверок предприятия (ИФНС и иных надзорных органов), независимых аудиторских проверок (если они проводились), внутренних проверок, проведенных силами самой компании.

Собранная информация систематизируется, при необходимости агрегируется или детализируется для дальнейшего анализа и оценки.

В процессе аудиторской проверки применяются разнообразные приемы, способы и методы ( см. рис.2 и 3):

Рисунок 2. Методы аудита

Аналитические процедуры проводят по всем направлениям:

Рисунок 3. Аналитические процедуры

Чем детальнее проведены все запланированные процедуры, тем обоснованнее сформулированные на их основе выводы и эффективнее принятые по итогам проверки решения[6].

Таким образом, исходя из вышесказанного, можно сделать вывод, что аудит финансового состояния и в целом всей деятельности компания может проводить как с помощью привлеченных экспертов, так и собственными силами. В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия.

Успешная работа современного предприятия невозможна без изучения его реального производственного и финансового состояния и конкурентной среды рынка. В условиях современного развития и жесткой конкуренции отечественных предприятий не только между собой, но и с зарубежными коллегами учет возможных рисков и использование современного ноу-хау в сфере организации деятельности и контроля может сыграть значительную роль в развитии бизнеса и выживании предприятия. Поэтому финансовый аудит становится неотъемлемой частью бизнеса страны.

Методики выполнения аудиторских проверок, разрабатываемые специалистами аудиторских организаций это их коммерческая тайна, их новинка.

В настоящее время можно выделить четыре основных подхода к созданию методик аудита в Российской Федерации:

— бухгалтерский,

— юридический,

— специальный,

— отраслевой.

Бухгалтерский подход — традиционный. Он заключается в разработке методик проверки по различным разделам бухгалтерского учета, например аудит — проверка учета кассовых операций, учета расчетов с персоналом по оплате труда, учета расчетов с подотчетными лицами и т.д.

Методики аудиторской проверки по счетам бухгалтерского учета в том или ином наборе выступают составными частями проведения обязательного аудита. В правилах (стандартах) аудиторской деятельности они называются методиками проверки оборотов и сальдо по счетам бухгалтерского учета[7].

Юридический подход включает в себя разработку методик проверки различных аспектов составленных документов и выполненных операций организации с юридической точки зрения. В некоторых случаях такие методики пересекаются с бухгалтерскими, но подразумевают более глубокое изучение правовой стороны отражения хозяйственной деятельности аудируемого лица в учете.

К таким методикам можно отнести методику аудита уставного капитала, включающую в себя экспертизу правильности и полноты формирования уставного капитала, а также порядок проверки правильности отражения в учете расчетов с учредителями.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.