или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Денежный залог возвращается на счет авансовых платежей, при исполнении, прекращении обязательства, либо если такое обязательство не возникло. Согласно статье 69 Федерального Закона №289 остаток неиспользованного денежного залога для уплаты таможенных пошлин, налогов подлежит возврату либо зачету в счет авансовых платежей.[1]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В подтверждение внесения в кассу таможенного органа или поступления на счет Федерального казначейства денежного залога лицу, внесшему денежные средства, выдается таможенная расписка. Таможенная расписка передаче другому лицу не подлежит. В случае утраты таможенной расписки таможенный орган ее выдавший, на основании заявления лица, внесшего денежный залог (его правопреемника), выдает дубликат таможенной расписки.

Далее рассмотри порядок применения банковской гарантии. (приложение 1). При выборе такого способа плательщиком, он выбирает самый надежный путь обеспечения уплаты таможенных пошлин, налогов (рис 2.2).

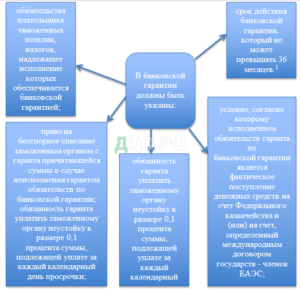

Рис. 2.2 Сведения, содержащиеся в банковской гарантии

Стоит отметить, что наиболее востребованным и популярным способом обеспечения в бизнес-сообществах является банковская гарантия. Банковская гарантия имеет уникальную юридическую структуру и несомненные преимущества перед другими способами обеспечения исполнения обязательств, что объясняет ее широкое использование в бизнесе. Банковская гарантия как способ обеспечения уплаты таможенных пошлин, налогов должна пониматься как обязательство определенного лица, т.е. банка, уплатить таможенному органу деньги, если они не уплачены лицом, в отношении которого такая гарантия была предоставлена.

Необходимые перемены в законодательстве в части улучшения работы таможенных органов Российской Федерации по обеспечению уплаты таможенных пошлин, налогов обусловлены передовыми требованиями участниками внешнеторговой деятельности и реализуемыми таможенными органами технологиями совершения таможенных операций.

Так, с 2016 года возможность выдачи и применения в качестве обеспечения уплаты таможенных пошлин, налогов банковских гарантий в электронном виде является нормативно закрепленной.[1] Банк России и Федеральная таможенная служба (далее – ФТС) наладили информационное взаимодействие, разработали необходимые информационные системы, и с 2017 года в таможенных органах полностью реализуется технология выдачи электронных банковских гарантий (далее – ЭБГ).

При использовании этой новой технологии участники ВЭД положительно оценили работу электронной банковской гарантии и отметили ряд преимуществ по сравнению с банковской гарантией, предоставленной на бумажном носителе. Например, эффективность обеспечения, значительное сокращение времени, необходимого для завершения процедуры внесения обеспечения с 5 дней до 1 дня. Также, когда выдается ЭБГ, плательщику не нужно обращаться в таможенный орган, чтобы подать пакет документов, все документы поступают в таможенный орган в электронном виде с использованием программного обеспечения. Вдобавок, плательщику не требуется предоставлять сопроводительное письмо в таможенный орган о приёме ЭБГ. Кроме того, «реальные» денежные средства не отвлекаются из финансового оборота организации.[2] Плательщику не надо обращаться в таможенный орган за возвратом ЭБГ, при исполнении в полном объеме или прекращении обязательства, обеспеченного такой гарантией, т.к. таможенный орган сам информирует декларанта о направлении письма в банк об освобождении банка от данных обязательств.

Теперь рассмотрим порядок применения поручительства, при выборе декларанта такого способа обеспечения. Лицо, которое намеревается стать гарантом направляет в таможенный орган предложение о заключении договора поручительства. Поручительство оформляется договором поручительства между таможенным органом и гарантом.

В России договор поручительства заключается при условии, если гарант соответствует критериям и в случае, если это лицо в договоре поручительства принимает на себя обязательство предоставить банковскую гарантию. Интересно, что в Казахстане в качестве поручителя могут выступать индивидуальные предприниматели или юридические лица Республики Казахстан. При этом поручитель должен обеспечить уплату таможенных пошлин, налогов любым из четырех способов обеспечения.

В Российской Федерации определены критерии, которым должно соответствовать лицо, намеревающееся стать гарантом для обеспечения уплаты таможенных пошлин, налогов. Таким образом, любое лицо может стать поручителем, если оно предоставит банковскую гарантию и будет отвечать конкретным критериям. Такой гарант не должен являться дочерним хозяйственным обществом или зависимым хозяйственным обществом по отношению к декларанту. Поручитель должен иметь зарегистрированный уставный капитал в размере не менее 500 млн руб., осуществлять свою деятельность не менее чем 3 года. Остаточная стоимость основных средств, в виде находящихся в собственности у юридического лица объектов недвижимости, подтвержденная данными бухгалтерского учета, должна составлять не менее чем 1 млрд руб. Важно отметить, что предельная сумма всех одновременно действующих договоров поручительства, заключенных юридическим лицом, не должна превышать 50 млн руб., а максимальная сумма одного договора – 15 млн руб.[3] Для крупных предприятий такие условия вряд ли интересны, а для малых и средних участников ВЭД весьма любопытны.

Можно сказать, что поручителем является некое третье лицо, выступающее между таможенным органом и декларантом. В случае несоблюдения исполнения обязанности по уплате таможенных пошлин, налогов участником ВЭД, гарант погасит его задолженность перед таможенным органом. При заключении договора поручительства таможенный орган выдает гаранту таможенную расписку. Такой контракт вступает в силу только лишь с этапа предоставления банковский гарантии. Все расходы по обслуживанию договора поручительства падают на декларанта.

Таким образом, данный метод обеспечивания считается достаточно сложным в настоящее время, однако в таможенной практике ЕАЭС, особенно в Российской Федерации, активно используется при транзите. Предоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов является мерой обеспечения соблюдения таможенного транзита согласно ТК ЕАЭС. В целях создания благоприятных условий для участников ВЭД, поручительство в качестве меры обеспечивания оформляется как бумажный документ, так и в электронном виде с использованием электронных подписей. При оформлении поручительства с использованием информационных технологий, достаточно указать в электронной копии транзитной декларации информацию о регистрационном номере дополнения к соглашению поручительства, данный номер сообщается поручителем перевозчику.

Следующий способ обеспечения – это залог имущества. Залоговые отношения относятся к гражданско-правовым и регулируются нормами Гражданского кодекса РФ. Сторонами контракта о залоге выступают залогодержатель – таможенный орган и залогодатель – обычно, субъект ВЭД. Залогодателем постоянно является лицо, которому предмет залога принадлежит на праве собственности либо хозяйственного ведения. Как показывает практика, на сегодняшний день у участников ВЭД нет имущества, принадлежащего им на праве собственности, так как практически все достояние они берут в аренду. Что касается товаров, то участники ВЭД не хотят рисковать, закладывая свой товар в залог, ведь это является крайне не выгодной для них мерой, а для таможенных органов товар может оказать не ликвидным. Поэтому, в России данный метод не применяется крайне редко.

Рассмотрим порядок обеспечения с помощью залога имущества. Залог имущества оформляется договором о залоге имущества между таможенным органом и плательщиком таможенных пошлин, налогов. При таможенной процедуре таможенного транзита залог может быть представлен лицом, имеющим право владеть, пользоваться и распоряжаться такими товарами. Предметом залога может быть имущество, которое в соответствии с гражданским законодательством Российской Федерации может являться предметом залога, за исключением:

- имущества, находящегося за пределами Российской Федерации;

- имущества, уже заложенного для обеспечения иного обязательства, либо имущества, обремененного иными предшествующими обязательствами в пользу третьих лиц;

- товаров, подвергающихся быстрой порче, животных;

- электрической, тепловой и иных видов энергии;

- предприятий;

- имущественных прав;

- ценных бумаг;

- космических объектов;

- залога товаров в обороте;

- продукции и отходов производства, свободная реализация которых в соответствии с законодательством Российской Федерации запрещена;

- имущества, взыскание на которое в соответствии с законодательством Российской Федерации обращается только по решению суда.[4]

На протяжении всего срока договора предметы залога должны находиться на территории Российский Федерации. Рыночная цена товаров определяется в соответствии с законодательством регулирующим оценочную деятельность в Российской Федерации.

Владелец закладываемого имущества должен направить в таможенный орган предложение о заключении договора о залоге имущества. Также ему необходимо предоставить в двух экземплярах проект контракта о залоге, подписанный и удостоверенный данным лицом в порядке, который был установлен гражданскими нормативно-правовыми актами Российской Федерации. Вдобавок, владельцу нужно предоставить оригиналы и нотариально заверенные копии документов, подтверждающие право собственности на закладываемые товары и их рыночную стоимость.

Договор о залоге имущества может быть заключен, если рыночная стоимость предмета залога превышает размер необходимого обеспечения уплаты таможенных пошлин, налогов более чем на 20%.

Все расходы, связанные с заключением договора о залоге имущества и обращением взыскания на заложенное имущество, несет залогодатель.

2.2 Применение способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в ЕАЭС на примере Лобненского таможенного поста

В соответствии с приказом ФТС России от 31.05.2018 №834 «Об утверждении Общего положения о таможенном посте» таможенный пост является таможенным органом Российской Федерации (далее – таможенный орган), входящим в единую федеральную централизованную систему таможенных органов Российской Федерации и обеспечивающим реализацию задач и функций ФТС России в регионе деятельности таможенного поста в пределах полномочий, определенных настоящим положением.[5]

Лобненский таможенный пост осуществляет следующие полномочия в соответствии с установленной компетенцией:

- совершение таможенных операций, связанных с перемещением товаров через таможенную границу Евразийского экономического союза, помещением под таможенную процедуру и проведение таможенного контроля, в том числе с учетом системы управления рисками;

- контроль правильности классификации товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС), проводимой также в рамках системы управления рисками;

- принятие решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС при выявлении неверной классификации товаров, в том числе в рамках системы управления рисками;

- таможенный контроль таможенной стоимости товаров как до, так и после выпуска товаров, в том числе принятие решений в области таможенного дела по результатам таможенного контроля таможенной стоимости товаров, и определение таможенной стоимости товаров после выпуска товаров;

- контроль правильности определения происхождения товаров, предоставления тарифных преференций либо отказа в предоставлении тарифных преференций, проводимой также в рамках системы управления рисками;

- внесение изменений (дополнений) в сведения, заявленные в декларации на товары, о происхождении товаров, предоставлении тарифных преференций либо отказе в предоставлении тарифных преференций, в том числе в рамках системы управления рисками;

- выявление рисков, в том числе индикаторы которых содержатся в профилях рисков;

- исчисление (начисление) таможенных платежей, антидемпинговых, специальных, компенсационных пошлин, процентов в случаях, установленных актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации;

- взыскание исчисленных и подлежащих уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин за счет денежного залога, внесенного в качестве обеспечения исполнения обязанности по их уплате.

Применительно к теме выпускной квалификационной работы, следует подчеркнуть, что к компетенциям Лобненского таможенного поста также относятся:

- определение размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин в случаях, предусмотренных актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации;

- принятие обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, внесенного денежными средствами (деньгами);

- использование сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов;

- принятие обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, предоставленного способами, предусмотренными актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации о таможенном регулировании, и осуществление его учета, и другие.[6]

На примере Лобненского таможенного поста был подробно рассмотрен такой способ обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, как денежные средства. По статистике, предоставление обеспечения в форме перечисления денежных средств является более простым в реализации способом, по сравнению с остальными мерами. Поэтому именно этот способ активно используется при выпуске товаров с Лобненского таможенного поста, другие способы не находят широкого применения.

По мнению автора, можно сформировать следующий алгоритм обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, на примере которого рассмотрим более подробно применение мер обеспечения при подаче декларации на товары (выпуск товаров, непосредственно) с использованием системы управления рисками на примере таможенной стоимости товаров (рис. 2.3).

Рассмотрим его более подробно на примере из практики Лобненского таможенного поста. Область риска ДТ № 10013120/251218/0014630 (получатель – ООО «Алтегро инжиниринг», таможенный орган назначения товарной партии – Лобненский таможенный пост. На Лобненский таможенный пост поступила электронная декларация на товары (приложение 2). В адрес получателя следует партия наружных антенн, предназначенных для приема и передачи сигнала на спутнике.

В ходе регистрации декларации на товары сработала система управления рисками по профилю таможенной стоимости. В результате анализа сведений о перемещаемой товарной партии, сопоставленного с результатами сравнительного анализа товаров того же класса и вида, ввозимых на таможенную территорию ЕАЭС в регионе деятельности Центрального таможенного управления, выявлены факты отклонения заявленных величин таможенной стоимости товара. В декларации была заявлена таможенная стоимость 2401709.85 рублей.

| Декларант вносит обеспечение (денежный залог) на ЕЛЦ |

| Готов подтвердить ТС |

| Не готов подтвердить ТС |

| Запрос у декларанта документов и сведений, подтверждающих таможенную стоимость, заявленную в декларации |

| Расчет обеспечения |

| Выявление рисков в рамках таможенной стоимости |

| Подача ДТ, ДТС |

| Регистрация ДТ |

| Дополнительная проверка |

| Должностное лицо ТО принимает документы (декларант подтверждает ТС, заявленную в декларации) |

| Декларант вносит обеспечение (денежный залог) на ЕЛЦ |

| Выпуск товаров (без обеспечения) |

| Должностное лицо ТО формирует таможенную расписку и резервирует сумму под обеспечение денежными средствами |

| Выпуск товаров под обеспечение |

Рис. 2.3 Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов при подаче декларации на товары на примере выявления рисков в рамках таможенной стоимости

Уровень риска – высокий. Заявление недостоверных сведений о товарах может привести к занижению величины причитающихся к уплате таможенных пошлин, налогов и причинению ущерба экономическим интересам Российской Федерации.

Должное лицо таможенного органа произвело расчет размера обеспечения обязанности по уплате таможенных пошлин, налогов (приложение 3). В соответствии с пунктом 3 статьи 65 ТК ЕАЭС, при расчете размера обеспечения таможенный орган исходит из максимальный сведений, имеющихся у них, то есть производит расчет исходя из большей величины таможенной стоимости оформленных товаров. При расчете размера обеспечения таможенная стоимость стала 4724108.88 рублей, а итоговый размер обеспечения составил 418031.83 рублей.

Далее таможенным органом была назначена дополнительная проверка, в рамках которой был произведен запрос документов и сведений у декларанта, чтобы подтвердить таможенную стоимость, заявленную в декларации (приложение 4). В соответствии с пунктом 4 статья 325 ТК ЕАЭС Лобненский таможенный пост уведомил декларанта, что в ходе проверки декларации на товары № 10013120/251218/0014630 и документов и сведений, были обнаружены признаки, указывающие на то, что сведения в таможенной стоимости товаров, заявленные в декларации, должным образом не подтверждены либо могут являться недостоверными. В данном документе также указано, что в соответствии с пунктами 6, 12 статьи 325 ТК ЕАЭС декларанту предоставляется возможность произвести выпуск товаров в соответствии со статьей 121 ТК ЕАЭС (до завершения проверки таможенных, иных документов или сведений).

Для выпуска товаров декларанту был назначен срок, в течение которого он имеет возможность предоставить обеспечения исполнения обязанности по уплате таможенных пошлин, налогов и выпустить товар. После выпуска под обеспечение, в соответствии со статьей 121 ТК ЕАЭС документы и сведения, запрошенным органом, могут быть представлены после выпуска товаров в течение 60 дней.

В данном случае декларант воспользовался возможностью выпуска товаров под обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, выбрав один из способ обеспечения – денежные средства. Декларант внес денежные средства на Единый лицевой счет ФТС – Федеральное казначейство, затем деньги поступили к нему в личный кабинет.

В подтверждение поступления на счет Федерального казначейства денежного залога должностное лицо Лобненского таможенного поста подготовило таможенную расписку. Таможенная расписка – является документом, подтверждающим, что таможенный орган взял обеспечение (размер обеспечения), это некий гарант, что товар не будет утрачен и таможенные платежи будут уплачены. Таможенная расписка была заполнена в электронном виде (приложение 5) и передана лицу, внесшему денежный залог через личный кабинет (приложение 6). В случае утраты таможенной расписки таможенный орган, ее выдавший, на основании заявления лица, внесшего денежный залог (его правопреемника), выдает дубликат таможенной расписки.

После резервирования таможенным органом денежных средств под обеспечение, был произведен выпуск товаров. Также таможенным органом была произведена корректировка декларации на товары в части внесения изменений в таможенную стоимость (приложение 7).

Далее представлена схема действий таможенного органа и декларанта после выпуска товаров под обеспечение исполнения обязанности по уплате таможенных пошлин, налогов (рис. 2.4). Таможенный орган в течение 60 дней проводит анализ, осуществляет запрос из различных источников информации. Должностное лицо таможенного органа может использовать следующие источники информации:

- база данных задекларированных ДТ;

- база данных электронных уведомлений о направлении товаров;

- электронные справочники Нормативно-справочной информации;

- иные источники информации, собственные аналитические материалы.

Тем временем, декларант подготавливает пакет документов для предоставления в таможенный орган, необходимый для подтверждения сведений, заявленных в декларации. В случае, если декларант доказывает таможенную стоимость, заявленную в декларации, то денежный залог подлежит возврату или зачету в счет авансовых платежей. Остаток неиспользованного для уплаты таможенных платежей денежного залога подлежит возврату либо зачету в счет авансовых платежей в следующих случаях:

- обязанность по уплате таможенных пошлин, налогов, исполнение которой обеспечено денежными средствами (деньгами), внесенными в качестве обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, исполнена в полном объеме, прекращена либо не возникла;

- взамен денежных средств (денег), внесенных в качестве обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, предоставлено обеспечение исполнения обязанности по уплате таможенных пошлин, налогов другим способом.

| Доказал ТС |

| Не доказал ТС (не предоставил документы) |

| Декларант подготавливает для ТО комплект документов, подтверждающих сведения, заявленные в ДТ (ТС) |

| ТО производит возврат денежного залога в форме зачета в счет авансовых платежей лица |

| ТО вносит корректировки в декларацию (изменяет ТС) |

| Списание денежного залога |

Рис. 2.4 Действия декларанта после выпуска товаров под обеспечение

В соответствии с пунктом 5,6 статьи 69 Федерального закона «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 №289-ФЗ в случае, если обязанность по уплате таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин не возникла, зачет денежного залога производится на основании заявления лица, внесшего денежный залог, о зачете денежного залога. Заявление о зачете денежного залога подается в виде документа на бумажном носителе или электронного документа, подписанного усиленной квалифицированной электронной подписью, через личный кабинет. Указанное заявление в виде документа на бумажном носителе составляется в произвольной форме.

В случае, если декларант документально не подтверждает сведения, заявленные в декларации на товары, то таможенный орган вносит корректировки в декларацию и списывает деньги в счет выпуска товаров под обеспечение исполнения обязанности по уплате таможенных пошлин, налогов.[7]

2.3 Практика применения способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

Проанализировав статистические данные таможенных органов в части применения способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов можно сказать, что фискальная функция по прежнему остается самой значимой. Более 50% поступлений доходов в Федеральный бюджет составляют таможенные платежи. Своевременное пополнение доходной части федерального бюджета Российской Федерации считается одним из ключевых направлений работы таможенной службы.

На сегодняшний день ФТС России является одной из составляющих, пополняющих казну Федерального бюджета. С применением информационных технологий во многих областях работы таможенных органов, администрирование таможенных пошлин, налогов обеспечивается благодаря этим мерам. Постоянное совершенствование направлений работы таможенных органов содействует созданию устойчивой системы таможенного контроля, которая позволяет обеспечивать полноту поступления таможенных пошлин, налогов в бюджет в аспектах оптимизации использования системы управления рисками, гармонизации и упрощения таможенных операций.

Согласно статистике, за последний период перечисления таможенных пошлин, налогов в доход федерального бюджета регулярно повышались. Рассмотрим более подробно в динамике с 2014 по 2018 годы статистические данные развития обеспечения исполнения обязанности по уплате таможенных пошлин, налогов (рис 2.5).

Рис. 2.5 Динамика с 2016 по 2018 годы принятия таможенными органами обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

В 2014 году началось тестирование технологии работы с поручительством. В ходе проведения дополнительной проверки сведений, заявленных в декларации на товары, начали применять поручительство, которое оформляется в электронной форме с применением электронных подписей.

Также был разработан и внесен в Государственную Думу Федерального Собрания Российской Федерации проект федерального закона «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации» (в части внесения денежного залога и банковских гарантий уплаты таможенных пошлин, налогов в электронном виде и информационного обмена сведениями о таких банковских гарантиях). В законопроекте утоняются положения о предоставлении плательщикам таможенных пошлин, налогов возможности внесения денег и банковских гарантий в качестве обеспечивания в электронном виде, а также осуществление обмена информацией о этих банковских гарантиях между ФТС и банками, другими страховыми и кредитными организациями, владеющими правом выдавать банковские гарантии для уплаты таможенных пошлин, налогов.

В рамках предоставления государственной услуги по ведению реестра банков, иных кредитных организаций и страховых организаций, владеющих правом выдавать банковские гарантии для уплаты таможенных пошлин, налогов, на 1 января 2015 года в реестр включено 226 банков и 19 страховых организаций (на 1 января 2014 года – 224 банка и 16 страховых организаций).

В 2015 году во выполнение пункта 52 плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования», одобренного постановлением Правительства Российский Федерации от 29 июня 2012 г. №1125-р, принят Федеральный закон от 30 декабря 2015 г. №463-ФЗ «О внесении перемен в Федеральный закон «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации» в части внесения денежных гарантий и банковских залогов уплаты таможенных пошлин, налогов в электронном облике и информационного обмена сведениями о этих банковских гарантиях», вступающий в действие в июне 2016 года, которым установлена вероятность внесения денежных гарантий и банковских залогов в качестве обеспечивания уплаты таможенных пошлин, налогов в электронном облике, а еще учтен обмен информацией о этих банковских гарантиях между ФТС и гарантами.

Следующим этапом было внесение изменений в Административный регламент ФТС по оказанию государственных услуг по ведению реестра банков, иных кредитных и страховых организаций с правом выдачи банковских гарантий по уплате таможенных пошлин, налогов. Данное положение было утверждено приказом ФТС России от 6 апреля 2012 г. №666, который упростил процедуру представления документов, необходимых для включения в реестр банков, а также обеспечил возможность предоставления государственных услуг по ведению реестра банков в электронном виде.

В этом же году в таможенных органах России и Беларуси был начат эксперимент по использованию сертификатов для обеспечения уплаты таможенных пошлин, налогов при помещении товаров под процедуру таможенного транзита на принципах электронного документооборота. Этот опыт был осуществлен с 1 ноября 2015 года с целью реализации подходов к улучшению единой транзитной системы в рамках ЕАЭС и единых гарантийных механизмов при транзите товаров. Соответствующий порядок утвержден постановлением коллегии Таможенного комитета Союзного государства от 16 сентября 2015 года.

На 1 января 2016 года в реестр банков, других кредитных и страховых организаций, которые обладают правом выдачи банковских гарантий по уплате таможенных пошлин, налогов, было включено 192 банка и 12 страховых организаций (ровно через год – 226 банков и 19 страховых организаций).

В 2016 году при участии ФТС России были приняты меры по созданию единой транзитной системы ЕАЭС и единых гарантийных механизмов для транзита товаров. Кыргызские таможенные органы присоединились к российско-белорусскому эксперименту, проведенному с целью упрощения использования документов обеспечения при транзите товаров на принципах электронного документооборота. В 2016 году с применением поручительства, оформляемого в электронной форме, обеспечивался транзит более 406 тысяч товарных партий на сумму более 485,1 млрд. рублей.

Активное использование электронного документооборота продолжалось при декларировании товаров. Была создана возможность внесения сумм обеспечения при использовании денежного залога и банковских гарантий в электронном виде. Также происходил обмен информацией о банковских гарантиях, выданных в электронном виде между ФТС России и гарантами. Эта процедура заключалась в быстром внесении денег с применением электронных и платежных терминалов, банкоматов. Также электронный облик банковских гарантий позволил таможенным органам сократить время ее принятия с трех дней до одного. Банком России было организовано тестирование информационного обмена кредитных организаций с ФТС России.

При проведении дополнительных проверок сведений о товарах, была обеспечена уплата таможенных пошлин, налогов на сумму 157,6 млн. рублей с применением поручительства в электронном виде по 0,53 тысячам декларациям на товары.

Начал работу «Единый портал государственных и муниципальных услуг (функций)», который позволил принимать и обрабатывать направленные в электронном виде заявления на предоставление государственных услуг ведения реестра банков, иных кредитных организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов.

В 2016 году в электронном виде рассмотрено 6 заявлений на предоставление государственной услуги ведения реестра банков, обладающих правом выдачи гарантий уплаты таможенных пошлин, налогов.

За 2017 год таможенными органами принято обеспечение уплаты таможенных пошлин, налогов на общую сумму более 614 млрд. рублей. Большую часть этих доходов покрыло поручительство, которое было принято на сумму более 450 млрд. рублей (73,1%). Основная часть поручительства используется для транзита товаров, осуществляемом автомобильным транспортом (52,7% от общей доли транзита товаров). За 2016 год таможенными органами было принято поручительство на сумму более 491 млрд. рублей.

За 2017 год таможенными органами принято более 12,1 тыс. банковских гарантий на сумму более 113, 9 млрд. рублей, из них 3 465 банковских гарантий в электронной форме с использование электронных подписей. За 2016 год таможенными органами принято более 12,8 тыс. банковских гарантий на сумму более 104 млрд. рублей.

Денежный залог был принят на сумму более 50,8 млрд. рублей (в 2016 году – более 75,8 млрд. рублей). Таможенными органами заключено 4 договора о залоге имущества на сумму 40,9 млн. рублей (в 2016 году – 3 договора на сумму 21,5 млн. рублей).

В апреле 2017 года была внедрена разработка выдачи электронных банковских гарантий, благодаря которой участники ВЭД могут не предоставлять бумажные документы.

Также были проведены мероприятия по переводу в электронный вид таможенной расписки, которая применяется для подтверждения принятия обеспечения уплаты таможенных пошлин, налогов.

21 сентября 2017 года вступил в силу приказ Минфина России от 9 июня 2017 г. №86н, предусматривающий оформление таможенной расписки в виде электронного документа с его отображением в сервисе «Личный кабинет участника ВЭД».

В 2018 году были реализованы мероприятия, нацеленные на последующее развитие и расширение сферы использования современных технологий уплаты таможенных пошлин, налогов. Примером считается разработка удаленной уплаты таможенных пошлин, налогов лицами, осуществляющими декларирование товаров в электронной форме. Эффективность ее использования подтверждается ростом перечислений сумм таможенных пошлин, налогов, уплаченных с применением технологии удаленной уплаты, – с 535,19 млрд. рублей в 2017 году до 876,26 млрд. рублей в 2018 году (рост на 63,7%).

За 2018 год таможенными органами принято обеспечение исполнения обязанности по уплате таможенных пошлин, налогов на общую сумму более 638 млрд. рублей, что на 4% превышает аналогичный показатель 2017 года. Основную часть этой суммы (около 485 млрд. рублей или 75,9%) составляет принятое таможенными органами поручительство, при этом основной объем поручительства предоставлен при транзите товаров (99,7% от общей суммы принятого поручительства). За 2017 год таможенными органами было принято поручительство на сумму более 450 млрд. рублей.

Электронные документы занимают ключевую роль во взаимодействии таможенных органов с бизнес-сообществами. В 2017 году таможенными органами было принято около 3,5 тысяч электронных банковских гарантий на сумму более 21,9 млрд рублей. По итогам 2017 года электронные банковские гарантии выдавались 23 кредитными организациями

Благодаря применению электронной банковской гарантии был сокращен срок приема гарантов (не позднее рабочего дня, следующего за днем поступления электронной банковской гарантии в таможенный орган). Также участник ВЭД может отслеживать в «Личном кабинете» информацию о принятии или отказе банковской гарантии.

С сентября 2017 года таможенные органы приступили к оформлению электронных таможенных расписок, подтверждающих принятие обеспечения уплаты таможенных пошлин, налогов. Таких расписок было оформлено на сумму более 50 млрд рублей. Сведения об электронной таможенной расписке участник ВЭД также может отследить в «Личном кабинете».

За 2018 год таможенными органами принято 20,2 тыс. банковских гарантий на сумму более 115 млрд. рублей, из них 17,1 тыс. электронных банковских гарантий (84,8 %), подписанных усиленной квалифицированной электронной подписью. За 2017 год таможенными органами было принято 12,1 тыс. банковских гарантий на сумму 113,9 млрд. рублей, в том числе 3,5 тыс. электронных банковских гарантий.

Денежный залог принят на сумму более 39 млрд. рублей (в 2017 году – более 50,8 млрд. рублей). Таможенными органами заключены 4 договора о залоге имущества на сумму 20,75 млн. рублей (в 2017 году – 4 договора на сумму 40,9 млн. рублей).[8]

В 2018 году продолжалась работа по применению участниками ВЭД технологии централизованного учета таможенных и иных платежей с применением единого ресурса лицевых счетов плательщиков таможенных пошлин, налогов (ЕЛС), открытых на уровне ФТС России. В 2018 году по заявлениям участников ВЭД открыто 77 278 единых лицевых счетов плательщиков таможенных пошлин, налогов (рис 2.6). Общая сумма денежных средств, уплаченных в счет таможенных и иных платежей юридическими лицами-плательщиками, использующими ресурс ЕЛС, составила 4 577,87 млрд. рублей (74,3% от общей суммы денежных средств, уплаченных юридическими лицами в счет таможенных и иных платежей).

Рис. 2.6 Доля уплаченных платежей в федеральный бюджет с использованием технологии единых лицевых счетов

В настоящее время в Личном кабинете участника ВЭД функционирует 28 информационных сервисов, в том числе сервис «Лицевой счет», предназначенный для контроля участником ВЭД общего состояния лицевого счета в режиме времени, близком к реальному, получения в электронной форме информации о движении денежных средств, предоставленных банковских гарантиях и таможенных расписках, при этом сохраняется возможность получения юридически значимой информации о движении денежных средств по письменному заявлению плательщика.

В 2018 году 66 тысяч пользователей Личного кабинета участника ВЭД, воспользовались информационным сервисом «Лицевой счет»; ими получено 856,7 тыс. отчетов с информацией об остатках денежных средств и 156,6 тыс. отчетов о движении денежных средств на лицевых счетах.

За 2018 год таможенными органами было взыскано таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов (далее – таможенные платежи) и пеней на сумму 12,5 млрд. рублей, в том числе таможенных платежей – 11,4 млрд. рублей, пеней – 1,1 млрд. рублей.

В результате общая сумма задолженности по уплате таможенных платежей и пеней по состоянию на 1 января 2019 года составила 49,2 млрд. рублей, в том числе по таможенным платежам – 30,6 млрд. рублей, пеням – 18,6 млрд. рублей.

Реализация системы управления рисками (далее – СУР) и контроль таможенной стоимости напрямую связаны с обеспечением исполнения обязанности по уплате таможенных пошлин, налогов. В 2018 году в целях предотвращения случаев перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС с нарушением требований актов, составляющих право ЕАЭС, и законодательства Российской Федерации о таможенном регулировании, таможенными органами утверждено и актуализировано 57284 профиля рисков, из них 851 – общероссийских, 2888 – региональных и зональных, 53545 – целевых профилей рисков (в 2017 году – 49182 профиля рисков, из них 872 – общероссийских, 4730 – региональных и зональных, 43580 – целевых).

В результате применения СУР таможенными органами в 2018 году дополнительно взыскано более 21,5 млрд. рублей, возбуждено 41 562 дела об административных правонарушениях и 505 уголовных дел, принято 27 263 решения об отказе в выпуске товаров и 13 000 решений о запрете ввоза/вывоза товаров. Доля результативных таможенных досмотров увеличилась с 47,5% в 2017 году до 51,4% в 2018 году.

ФТС России в 2018 году продолжена работа по совершенствованию и развитию субъектно-ориентированной модели СУР, предусматривающей дифференцированное применение мер таможенного контроля в зависимости от категории уровня риска, что позволяет существенно снизить количество и частоту применения мер таможенного контроля в отношении добросовестных участников ВЭД, перенося их на этап после выпуска товаров, и сконцентрировать основные усилия на наиболее рисковых поставках.

В рамках реализации задач, определенных Комплексной программой, ФТС России проведен комплекс мероприятий, направленных на обеспечение таможенного контроля таможенной стоимости товаров, ввозимых на таможенную территорию ЕАЭС и декларируемых таможенным органам. Проводилась системная работа, направленная на повышение качества администрирования процессов контроля таможенной стоимости и обеспечение единообразия при его осуществлении, в том числе в рамках применения СУР.

В результате проведения контроля таможенной стоимости ввозимых товаров таможенными органами в 2018 году осуществлено более 163 тыс. корректировок таможенной стоимости, в результате которых дополнительно взыскано в федеральный бюджет более 20,3 млрд. рублей. При этом произошло значительное снижение (в 3,5 раза) сумм возвращенных в федеральный бюджет таможенных платежей по решениям судебных органов и по результатам проведенного ведомственного контроля – с 5,6 млрд. рублей в 2017 году до 1,6 млрд. рублей в 2018 году.

В 2018 году в целях совершенствования СУР при осуществлении таможенного контроля таможенной стоимости в условиях вступления в силу Таможенного кодекса ЕАЭС, предусматривающего подачу ДТ без документов и ее автоматический выпуск при отсутствии таможенных рисков, ФТС России проведена работа, направленная на обеспечение возможности формирования профилей рисков по направлению контроля таможенной стоимости на основе отчетов системы Автоматизированного контроля таможенной стоимости (ИСС «Малахит»). В результате стало возможным использование динамических стоимостных индикаторов риска в отношении декларируемых товаров с существенным отклонением величины заявленной таможенной стоимости от стоимости идентичных (однородных) товаров.

ФТС России начиная с 2011 года проводится работа по унификации подходов и обеспечению единообразия при администрировании таможенного контроля таможенной стоимости товаров на всей территории ЕАЭС в рамках деятельности рабочей группы при ОКТС по развитию СУР в таможенных органах государств – членов ЕАЭС, в результате которой унифицируются критерии рисков и определяются области рисков.

Унификация методологических и практических вопросов реализации СУР по направлению контроля таможенной стоимости направлена на обеспечение уплаты таможенных платежей в полном объеме и создание равных конкурентных условий для осуществления внешнеэкономической деятельности на всей территории ЕАЭС.

Дальнейшая работа в данном направлении будет продолжена в соответствии с планом работы Рабочей группы на 2019 год, утвержденным решением ОКТС от 6 декабря 2018 г. №29/5.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.