Страницы: 1 2

2. Анализ проблем правового регулирования рынка ценных бумаг

2.1 Оценка состояния рынка ценных бумаг в РФ

В нынешней экономики России государство на рынке ценных бумаг играет ключевую роль и выступает как главный эмитент в лице конкретных органов управления, во-первых, потому что государство является крупнейшим держателем ценных бумаг российских предприятий и, во-вторых, оно проводит активную политику поддержки экономических или инфраструктурных проектов тех предприятий, которые в максимальной степени готовы обеспечить реализацию и всестороннюю поддержку социальной сферы.

Однако в России рынок ценных бумаг начал функционировать достаточно недавно и как институт сформировался не полностью, поэтому он подвержен значительным изменениям и является достаточно специфичным сегментом финансового рынка. Фондовый рынок характеризуется маленькими объемами, не ликвидностью, неразвитостью материальной базы, высокой степенью рисков. Таким образом, несмотря на постоянное совер- шенствование правовой базы рынка ценных бумаг, усиление надзора за деятельностью профессиональных участников фондового рынка, на данном этапе его функционирования возникают ряд проблем, которые, в первую очередь, связаны с:

¬ недостаточным объемом финансирования экономики (если в России – не менее 6%, то в странах с развитой рыночной экономикой – до 80%);

¬ отсутствием системы центров депозитариев, клиринговых расчетов, независимых регистраторов, которые обеспечивали бы прозрачность рынка ценных бумаг для всех профессиональных участников;

¬ непривлекательностью российского фондового рынка для иностранных капиталов связанного с недостаточной степенью открытости рынка, стабильностью рыночной структуры, развитостью и работоспособностью структуры рынка и др.

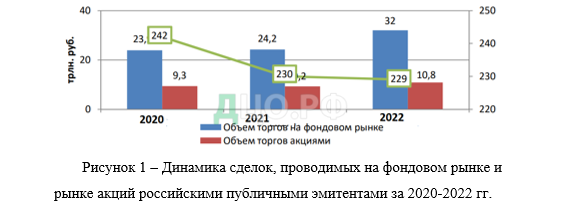

Таким образом, для начала рассмотрим основные тенденции развития современного фондового рынка на примере рынка акций. Под акцией понимается долевая ценная бумага, владелец которой получает права на участие в управлении акционерным обществом, на получение части прибыли коммерческой организации в виде дивидендов, а также на часть имущества, остающегося после ликвидации данного предприятия [6]. Объем торгов, проводимых на фондовом рынке и рынке акций, по данным Московской биржи за период 2020-2022 гг. представлен в таблице 1.

Таблица 1 – Объем сделок эмитентов на фондовом рынке за 2020-2022

| Показатель | 2020 г. | 2021 г. | 2022 г. | Абсолютное измене- ние, (+,-) | Относительное измене- ние, % | ||

| в 2020 г. к 2021 г. | в 2021 г. к 2022 г. | в 2020 г. к 2021 г. | в 2021 г. к 2022 г. | ||||

| Объем торгов на фондо- вом рынке, трлн. руб. | 23,9 | 24,2 | 32 | 0,3 | 7,8 | 1,3 | 32,2 |

| Объем торгов акциями, трлн. руб. | 9,3 | 9,2 | 10,8 | -0,1 | 1,6 | -1,1 | 17,4 |

| Количество эмитентов акций | 242 | 230 | 229 | -12 | -1 | -4,9 | -0,4 |

Анализируя данные таблицы 1, можно сделать вывод о том, что, несмотря на постоянную тенденцию уменьшения количества эмитентов акций, на сегодняшний день их насчитывается 229, что на 13 российских публичных эмитентов или на 5,4% меньше чем в 2020 г. Уменьшение количества эмитентов, акции которых обращаются на внутреннем биржевом рынке, происходит со средней скоростью 2,7% в год. Вместе с тем динамика объемов торгов на фондовом рынке в целом имеет повышательную тенденцию. Максимальный рост торгов зафиксирован в 2022 г. по сравнению с 2021 г. объем торгов увеличился на 7,8 трлн. руб. или на 32,2% и составил 32 трлн. руб. В свою очередь, объем сделок, проводимых на рынке акций, демонстрирует нестабильность, так до 2021 г. наблюдается незначительное сокращение объемов торгов с 9,3 трлн. руб. до 9,2 трлн. руб. Однако в 2022 г. объем сделок резко увеличился на 17,4% по сравнению с 2021 г. и составил 10,8 трлн. руб. Столь резкое увеличение торгов на рынке акций может быть вызвано следующими причинами:

— во-первых, резкое увеличение объемов торгов обычно наблюдается на вершине рынке, т.е. когда большинство участников уверены в продолжительности роста цен на акции, а крупные профессиональные инвесторы, напротив, распродают свои пакеты акций;

— во-вторых, высокий объем сделок также характерен тогда, когда рынок достигает дна, т.е. объем торгов увеличивается в результате распродаж бумаг мелкими участниками торгов и охотной скупки акций крупными инвесторами.

Для более наглядного представления данные таблицы отражены на рисунке 1.

Данные рисунка свидетельствуют о том, что, несмотря на снижение эмитентов акций за исследуемый период времени на 5,4%, объемы торгов на фондовом рынке и на рынке акций в частности увеличиваются, что указывает на высокий интерес у участников рынка к данному инструменту фондового рынка, увеличение активности частных инвесторов [3].

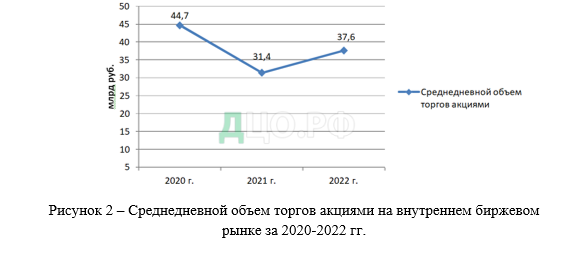

Отдельно проанализируем среднедневной объем торгов акциями, проводимых публичными эмитентами на внутреннем биржевом рынке. Данный показатель не является индикатором, предназначенный для прогнозирования будущего направления движения цены акции, тем не менее, он важен, поскольку на его значения опираются трейдеры (торговцы) для оценки ликвидности акции, которые они отбирают для торговли. Под среднедневным объемом торговли следует понимать то количество акций, проторгованных за день и усредненное за определенный промежуток времени.

Рассмотрим динамику среднедневного объема торгов акциями, проводимых на внутреннем биржевом рынке, на рисунке 2.

Согласно данным рисунка 2 можно сделать вывод о том, что динамика среднедневного объема торгов акциями на внутреннем биржевом рынке имеет неоднозначную динамику. Так в 2020 г. объем торгов составил 44,7 млрд руб. к 2021 г. значение показателя значительно сократился (снижение составило 13,3 млрд. руб. или почти 30%), однако итог 2022 г. охарактеризовался положительным изменением: в 2022 г. среднедневной объем торгов увеличился на 6,2 млрд. руб. и составил 37,6 млрд. руб. Одной из причиной колебаний среднедневного объема сделок с акциями на биржевом рынке может являться существенный рост цены бумаги в определенный промежуток времени, что сопровождается увеличением объема торгов относительно среднего уровня. Однако если рост объемов торгов действительно сопровождался ростом цены на акции, то это означает, что данную ценную бумагу поддерживали банки, паевые фонды и другие участники рынка ценных бумаг.

Следующим обобщающим показателем масштабов российского рынка акций является капитализация. Под капитализацией следует понимать совокупную стоимость всех акций, допущенных к торговле на фондовых биржах [5]. Для того чтобы проследить основные тенденции изменения капитализации российского рынка акций рассмотрим уровень капитализации компаний эмитентов в таблице 2.

Таблица 2 – Капитализация рынка акций российских эмитентов за 2020-2022 гг.

| Показатель | 2020 г. | 2021 г. | 2022 г. | Абсолютное измене- ние, (+,-) | Относительное изме- нение, % | ||

| в 2020 г. к 2021 г. | в 2021 г. к 2022 г. | в 2020 г. к 2021 г. | в 2021 г. к 2022 г. | ||||

| Фондовый рынок, трлн. руб. | 37,8 | 35,9 | 43,7 | -1,9 | 7,8 | -5 | 21,7 |

| ВВП, трлн. руб. | 85,9 | 92,1 | 103,9 | 6,2 | 11,8 | 7,2 | 12,8 |

| Капитализация / ВВП, % | 44 | 39 | 42,1 | -5 | 3,1 | -11,4 | 7,9 |

Анализируя данные таблицы 2 можно сделать вывод о том, что динамика развития российского фондового рынка неоднозначна. По итогам 2021 г. на фоне сокращения числа инструментов на организованном рынке акций капитализация рынка составила 35,9 трлн. руб., что на 1,9 трлн. руб. или на 5% меньше показателя в 2020 г. Также отмечается снижение отношения капитализации к ВВП на то же значение и составило 39%. Стоит от- метить, что к 2022 г. уровень капитализации демонстрирует положительную динамику, так значения показателя увеличились на 21,7% и составил 43,7 трлн. руб., что и повлекло за собой рост отношения капитализации к ВВП на 3,1%. Резкое падение капитализации рынка акций было отмечено в 2020 г., вероятно, это падение произошло из-за снижения цен на нефть. Для более наглядного представления отразим данные таблицы на рисунке 3.

Рисунок 3 – Уровень капитализации российских эмитентов рынка акций за 2020-2022 гг.

Как видно из рисунка 3, капитализация рынка акций российских эмитентов за исследуемый период времени имеет неоднозначную динамику. Именно показатель отношения капитализации рынка к ВВП позволяет определить уровень развития рынка акций, его переоцененность или недооцененность. На протяжении 2020-2022 гг. значения данного показателя отмечались на уровне меньше 50%, что позволяет сделать вывод о том, что российский рынок акций недооценен. Если же значения показателя были выше 80-90%, то можно было бы говорить, что он переоценен. В 2022 г. данный показатель находится на приемлемом уровне, однако, это во многом обеспечено небольшим приростом ВВП и большим приростом капитализации.

Особенностью российского рынка акций является отраслевая принадлежность эмитентов акций, что позволяет оценить торговую ситуацию на фондовом рынке. Рассмотрим капитализацию рынка акций по отраслям за 2022 г. на рисунке 4.

Рисунок 4 – Капитализация российского рынка акций по отраслям за 2022 г., в %

Анализируя данные рисунка 4, можно заметить, что большую часть составляют компании нефтегазовой отрасли («Лукойл», «Газпром», «Газпром нефть», «Татнефть», «Роснефть» и др.). В целом формируют рынок акций три основные отрасли: нефтедобывающая, металлодобывающая и банковская. На металодобывающую отрасль приходится 18% в общей доле капитализации. Она представлена такими крупными эмитентами как «Норникель», «Северсталь», «Мечел» и др. В свою очередь, банковская отрасль занимает 16% в общей совокупности.

Здесь крупнейшими эмитентами акций является «Сбербанк России» и «Банк ВТБ». В целях получения общей картины состояния российского фондового рынка, прежде всего рынка акций, сравним показатель отношения капитализации к ВВП России и этот же показатель только в странах с развивающимся фондовыми рынками и отразим данные на рисунке 5.

Рисунок 5 – Отношение рыночной капитализации к ВВП России и стран с развивающимся фондовыми рынками в 2022 г.

Данные рисунка 5 иллюстрируют тот факт, что у представленных топ-5 стран мира отношение капитализации к ВВП очень существенно превосходит 100%. Однако это объяснимо, ведь если характеризовать экономику каждой страны, экономика Гонконга отличается высоким уровнем защиты инвестиций, а также минимальными ограничениями в сфере торговли и перемещении капиталов. ЮАР своим развитием во многом обязана богатству природными ресурсами, поэтому большинство акций это страны принадлежит предприятиям добывающей промышленности. Особенностью швейцарской экономики является динамичное и инновационное развитие предприятий преимущественно в химической отрасли и машиностроении. Серьезная доля экономики Сингапура связана с производством электроники, бытовой техники, имеющей спрос по всему миру. По отношению капитализация к ВВП Россия вышла на средний уровень развивающихся стран, именно рост мировых цен на нефть повышает привлекательность российских акций, ведь практически половина «голубых фишек» — нефтедобывающие компании.

Таким образом, проведенный анализ рынка ценных бумаг на примере развития рынка акций указывает на следующие проблемы:

— во-первых, среди российских публичных эмитентов акций преобладают предприятия нефтегазовой, металлургической и банковской отраслей, что делает рынок зависимым от воздействия внешних факторов;

— во-вторых, стоит отметить, что в России преобладают компании с государственным участием, которые получают конкурентное преимущество в силу своей надежности, сокращая при этом возможности инвестирования для других компаний-эмитентов;

— в-третьих, ключевой проблемой является нежелание населения связываться с таким институтом как рынок ценных бумаг в целом, ввиду экономической нестабильности.

Исходя из вышеизложенного, стоит отметить, что перспективы развития российского фондового рынка напрямую зависит от динамики развития национальной экономики. Несмотря на то, что фондовый рынок и в частности рынок акций активно набирает обороты, он до сих пор находится на развивающейся стадии. К перcпективам развития можно отнести выход российских предприятий не только на отечественные товарно-валютные биржи, но и на международные, что повысит их конкурентоспособность. Для повышения эффективности функционирования рынка ценных бумаг, необходима активная роль государства в упорядочении процессов, протекающие на фондовом рынке, а именно совершенствование и обеспечение соблюдения законодательства, развитие рынков государственных и муниципальных ценных бумаг, формирование благоприятного инвестиционного климата, ужесточение контроля за спекуляциями на торговых площадках и др.

Таким образом, развития рынка акций и фондового рынка в целом, это важная, но трудная задача, которая должна быть решена при качественной работе всех субъектов рынка.

2.2 Правовые режимы осуществления деятельности на рынке ценых бумаг

Основные цели регулирования в сфере РЦБиКИ были сформулированы в 1998 г. Международной организацией комиссий по ценным бумагам (ИОСКО) и состоят, во-первых, в защите инвестора, во-вторых, в обеспечении равного подхода, эффективности и прозрачности на рынке и, в-третьих, в снижении системных рисков19. Согласно этим целям ИОСКО были сформулированы 30 принципов, разбитые на несколько подгрупп, в зависимости от предмета регулирования. На этих базовых принципах строится регулирование РЦБиКИ в большинстве стран, включая Российскую Федерацию.

Характеризуя правовые средства регулирования предпринимательской деятельности на РЦБиКИ в России, следует выделить:

1. Особый режим допуска к оказанию финансовых услуг, характеризующийся недостаточностью общего требования легитимации путем государственной регистрации в качестве юридических лиц или индивидуальных предпринимателей и установлением дополнительных разрешительных процедур, выражающихся в лицензировании, внесении в специальный реестр или присвоении особого статуса, которые будут подробнее рассмотрены ниже.

2. Обязательное членство в саморегулируемых организациях в сфере финансового рынка (далее — СРО), применение разработанных ими стандартов оказания соответствующих услуг. Для большинства субъектов имеет место сочетание лицензирования с обязательным членством в СРО. Исключением является лишь деятельность инвестиционных советников, для которых процедуры лицензирования не предусмотрено.

Сочетание обязательных требований наличия лицензии и членства в СРО специфично только для профессиональной деятельности на РЦБиКИ, является его особой чертой. Такой регуляторный подход, как правило, не характерен для российского права, где в последние годы преобладала тенденция замены лицензирования обязательным членством в СРО, т.е. передача СРО публичной функции регулирования и контроля в соответствующей сфере. На РЦБиКИ роль СРО состоит в выработке наиболее эффективных способов регулирования предпринимательской деятельности самим профессиональным сообществом, под руководством Банка России, ставящего перед ними основные задачи, и во взаимодействии с ним.

3. Требование ведения соответствующей деятельности российским юридическим лицом в организационно-правовой форме хозяйственного общества (кроме инвестиционных советников, в качестве которых могут выступать индивидуальные предприниматели, а также осуществления в особых случаях, предусмотренных федеральными законами, функций профессиональных участников РЦБиКИ другими видами юридических лиц — например, Государственной корпорацией развития «ВЭБ.РФ»).

4. Установление нормативов достаточности собственных средств в целях обеспечения финансовой устойчивости организации.

5. Специальные требования к учредителям (участникам).

6. Квалификационные требования и требования к деловой репутации лиц, выполняющих функции единоличного исполнительного органа (далее — ЕИО), руководителя филиала, руководителя отдельного структурного подразделения организации, осуществляющего деятельность профессионального участника в случае ее совмещения с другими видами деятельности, контролера, руководителя службы внутреннего контроля и других работников, занимающих ключевые должности, предусмотренные законом или нормативными правовыми актами Банка России, а также членов органов управления — совета директоров (наблюдательного совета) и коллегиального исполнительного органа.

7. Предварительное согласие Банка России на избрание (назначение) лица, осуществляющего функции ЕИО, руководителя службы внутреннего контроля, контролера, а также функции руководителя структурного подразделения, созданного для осуществления деятельности профессионального участника в случае ее совмещения с иными видами деятельности.

8. Ограничения на совмещение видов профессиональной деятельности на РЦБиКИ в целях минимизации рисков и предотвращения конфликта интересов (например, деятельность регистратора допускается совмещать только с депозитарной деятельностью, деятельность клиентского брокера, напротив, не допускается совмещать с депозитарной деятельностью, деятельность форекс-дилера является исключительной и не может совмещаться ни с какими иными видами предпринимательской деятельности).

9. Осуществление внутреннего контроля в соответствии с требованиями Банка России специальным подразделением — службой внутреннего контроля или контролером в целях обеспечения соблюдения требований нормативных правовых актов к соответствующей профессиональной деятельности, ее стандартов и условий договоров с клиентами.

10. Требования по выявлению и предотвращению конфликта интересов, управление конфликтом интересов.

11. Требование по организации системы управления рисками.

12. Установление Банком России требований к внутренним документам профессиональных участников РЦБиКИ, касающихся оказания ими финансовых услуг, а также к предоставлению и раскрытию определенных видов информации, связанной с их профессиональной деятельностью.

13. Раскрытие информации для пользователей соответствующих финансовых услуг на собственных сайтах в Интернете.

14. Предоставление специфической отчетности, связанной с профессиональной деятельностью на РЦБиКИ, в Банк России.

Совокупность перечисленных правовых средств регулирования можно назвать специальным правовым режимом осуществления профессиональной деятельности на РЦБиКИ. В пользу этого свидетельствуют наличие специфических регуляторных целей, наличие дополнительных, по сравнению с общими правилами осуществления предпринимательской деятельности, требований, предъявляемых как на подготовительном этапе (лицензирование, вступление в СРО, разработка и согласование правил оказания услуг и т.д.), так и в процессе всего периода ведения деятельности (соблюдение нормативов достаточности собственных средств, осуществление внутреннего контроля, управления рисками и др.).

Многие из перечисленных способов регулирования используются и применительно к другим субъектам финансового рынка (например, к кредитным организациям, организаторам торговли, клиринговым организациям и др.), однако правовые режимы деятельности этих субъектов дополняются иными регуляторными средствами, при этом в отношении таких субъектов отсутствует требование обязательного членства в СРО наряду с лицензированием. Приведенное же выше сочетание правовых средств регулирования специфично именно для субъектов профессиональной деятельности на РЦБиКИ.

Следует обратить внимание на то, что при единых видах требований, предъявляемых к профессиональным участникам РЦБиКИ, конкретное содержание некоторых из них различается в зависимости от характера профессиональной деятельности и связанных с этой деятельностью рисков. Для разных видов профессиональной деятельности установлены различные квалификационные и репутационные требования к органам управления и сотрудникам, различные по объему требования к учредителям (участникам).

Специфика регулирования отдельных видов профессиональной деятельности также состоит в разных значениях нормативов достаточности собственных средств, ограничениях на совмещение с другими видами предпринимательской деятельности, видах согласуемых в установленном порядке правил осуществления деятельности (оказания услуг), раскрываемой информации, формах отчетности и т.д.

Некоторые из вышеуказанных различий представляются неоправданными. Так, по нашему мнению, необходимо унифицировать формы, порядок и сроки представления отчетности профессиональных участников РЦБ и профессиональных участников РКИ ввиду общности регуляторных целей и сходства показателей такой отчетности. В настоящее время порядок представления в Банк России отчетности профессиональных участников РЦБ и профессиональных участников РКИ регулируется разными нормативными актами Банка России, устанавливающими различные формы и сроки предоставления отчетности.

В результате на практике специализированные депозитарии, имеющие в силу установленных для них требований две лицензии, вынуждены сдавать два вида отчетности — как профессиональные участники РЦБ (депозитарии) и как профессиональные участники РКИ (специализированные депозитарии), содержащие сходные показатели. Указанные виды отчетности сдаются по различным формам и в различные сроки, что как минимум нецелесообразно и серьезно затрудняет профессиональную деятельность специализированных депозитариев. Такая же ситуация имеет место и при совмещении других видов профессиональной деятельности на РЦБиКИ, которое практикуется довольно часто. Для отдельных субъектов предпринимательской деятельности на РЦБиКИ установлен облегченный (по сравнению с прочими профессиональными участниками) правовой режим.

Правовой режим деятельности АИФ, равно как и правовые режимы деятельности упомянутого ранее форекс-дилера, а также НПФ, можно назвать режимом осуществления исключительной деятельности. Однако различия между ними состоят в том, что форекс-дилер и НПФ ведут реальную предпринимательскую деятельность, оказывая финансовые услуги, а АИФ является лишь корпоративной оболочкой для инвестиционных отношений управляющей компании и собственных акционеров, хотя формально он — субъект предпринимательской деятельности по оказанию финансовых услуг.

В зависимости от порядка допуска к оказанию финансовых услуг на РЦБиКИ можно выделить следующие правовые режимы:

1. Лицензионный режим в сочетании с обязательным членством в СРО (основной режим профессиональной деятельности на РЦБиКИ).

2. Режим «двойной лицензии», при котором наличие лицензии на осуществление определенного вида профессиональной деятельности является условием для получения лицензии на осуществление другого вида профессиональной деятельности, в сочетании с обязательным членством в СРО (специализированный депозитрий).

3. Режим внесения в специальный реестр в сочетании с обязательным членством в СРО (инвестиционные советники).

4. Режим особого статуса (центральный депозитарий).

Говоря о последнем из названных видов правовых режимов, заметим, что присвоение особого статуса Банком России не является специфическим правовым средством для РЦБиКИ, поскольку финансовому рынку также известно присвоение статуса центрального контрагента. Особый статус дает одному или нескольким профессиональным субъектам, уже имеющим определенные лицензии и соответствующим дополнительным требованиям, возможность на исключительной основе осуществлять особо значимые функции. Так, статус центрального депозитария в России может быть присвоен только одному юридическому лицу, которое соответствует специальным требованиям, установленным Федеральным законом от 07.12.2011 № 414‑ФЗ «О центральном депозитарии».

Обращает на себя внимание особая актуальность изучения санкционного правового режима на РЦБиКИ как одной из сфер, наиболее пострадавших от финансовых санкций в отношении российской экономики, которые к настоящему времени достигли беспрецедентного масштаба. Ограниченность объема научной статьи не дает возможности подробно изложить содержание наложенных на российские компании ограничений и российских ответных мер, касающихся исследуемого нами рынка. Безусловно, это заслуживает рассмотрения в отдельной статье.

Здесь же отметим, что с учетом сложной внешнеполитической обстановки санкционный режим деятельности субъектов российского финансового рынка, включая профессиональных участников РЦБиКИ, с большой долей вероятности будет сохраняться еще долго. В этой связи санкционные и антисанкционные правила постепенно перестанут носить экстраординарный характер, «слившись» с правовыми нормами, составляющими ординарный режим, и став его частью.

2.3 Проблемы и коллизии правового регулирования рынка ценных бумаг

Социально-экономическое развитие экономики России в настоящее время характеризуется ухудшением внешнеэкономической конъюнктуры мировых финансовых и товарных рынков, дефицитом профессиональных кадров, недостаточным развитием транспортной и энергетической инфраструктур, ожесточением конкуренции на внутренних рынках и множе¬ством других проблем, которые необходимо решать с целью повышения конкурентоспособ¬ности национальной экономики. В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2030 года (далее — Концепция) были поставле¬ны задачи для достижения данной цели[1]. Рынок ценных бумаг (далее РЦБ) также должен адаптироваться к поставленным задачам и оказывать поддержку в их решении. Но насколько эффективна будет эта поддержка, сложно сказать. РЦБ в России еще недостаточно сформирован, чтобы стать полноценным механизмом или инструментом воздействия на экономику. Чтобы построить надежный и безопасно функционирующий РЦБ в России, необходимо об¬ратить внимание на проблемы его регулирования.

В основе регулирования РЦБ лежит система управления РЦБ. Формирование данной си¬стемы осуществляется в соответствии с целями и задачами РЦБ. Систему регулирования РЦБ можно разделить на две компоненты [2]:

1. управляющая подсистема: государственные органы и саморегулируемые организации, выполняющие такие функции как организация движения финансовых ресурсов, обеспечение качества ценных бумаг, информационное обеспечение рынка;

2. управляемая подсистема: фондовые биржи и аукционы, депозитарная, клиринго- расчетная и информационная сеть, технология управления, которые выполняют функции координации, регулирования, прогнозирования и стимулирования.

Регулирование РЦБ — своего рода система, упорядочивающая деятельность участников РЦБ и операций между ними со стороны государства и уполномоченных организаций. Можно выделить следующие цели регулирования РЦБ [4]:

— создание необходимых условий для эффективной работы участников рынка;

— защита участников рынка от недобросовестной конкуренции;

— обеспечение процесса ценообразования на основе закона спроса и предложения;

— создание новых рынков ценных бумаг и поддержка необходимых обществу рыночных структур и др.

Процесс регулирования РЦБ подразумевает создание нормативной базы функционирования рынка, лицензирование субъектов рынка, контроль за соблюдением действующего законодательства и введение санкций за его нарушение, консультирование, страхование инвесторов и т.п.

Концепция государственного регулирования РЦБ зависит от истории развития ее фондового рынка, степени централизации управления. В странах с федеративным устройством часть полномочий государства на фондовом рынке передана территориям (в США — штатам, в Германии — землям, в России — регионам). Существует две общепринятые концепции государственного регулирования [2]. Первая концепция подразумевает активное вмешательство государства в регуляционный процесс на рынке, а лишь небольшая часть полномочий по надзору и контролю передается саморегулирующимся организациям. Вторая концепция прямо противоположна первой — роль государства в регулировании минимальна и основная доля регулирования принадлежит саморегулируемым организациям, здесь значительное место занимают переговоры и согласование между участниками рынка. Но и при второй концепции государство сохраняет свои контрольные функции.

Структура органов государственного регулирования российского РЦБ в настоящее время в России еще не сложилась. Регулирование осуществляется уполномоченными государственными органами, а также объединениями профессиональных участников рынка (Рис.1). Принцип регулирования состоит в оптимальном распределении функций между государственными органами и саморегулируемыми организации, максимально широком раскрытии информации об эмитентах и совершаемых сделках для обеспечения добросовестной рыночной конкуренции[4].

Рисунок 1 — Органы, регулирующие рынок ценных бумаг в России

Российский фондовый рынок имеет смешанную модель управления. В качестве регулятора выступают ЦБ РФ и небанковские государственные органы, а также профессио¬нальные участники РЦБ.

Нормативно-правовой основой регулирования РЦБ является действующее законода¬тельство, прежде всего:

1. Гражданский кодекс РФ — описываются основные положения всей системы РЦБ;

208-ФЗ «Об акционерных обществах» — разъясняет порядок реорганизации и ликвида¬ ликвидации акционерных обществ, порядок выпуска или ценных бумаг;

3. 39-ФЗ «О рынке ценных бумаг» — регулирует виды профессиональной деятельности на РЦБ, а также определяет государственное регулирование и деятельность саморегулируемых организаций;

4. 86-ФЗ « Центральном банке Российской Федерации» — статьи 22 и 46 описывают все возможные виды деятельности ЦБ, касающихся ценных бумаг;

5. 173-ФЗ « О валютном регулировании и валютном контроле»: описывается проведение операций с внешними ценными бумагами, возможности вывоза ценных бумаг за рубеж; и др.

Деятельность на РЦБ также регламентируется нормативными актами Минфина России, ЦБ РФ, законодательных и исполнительных органов субъектов Федерации и органов местного самоуправления.

Однако существующие документы зачастую не дополняют, а противоречат и даже взаимоисключают друг друга.

Система управления РЦБ в государстве зависит от выбранной модели регулирования РЦБ. Например, в Великобритании максимально возможный объем полномочий передается саморегулируемым организациям и значительное место в контроле занимают не жесткие законодательные ограничения, а сложившиеся традиции, система согласований и переговоров. В Англии деятельность на РЦБ могут осуществлять только члены саморегулируемых организаций. Такой механизм регулирования делает РЦБ Великобритании одним из самых развитых и организованных в мире.

Если рассмотреть другую модель регулирования, где преимущественно функцией регулятора обладают государственные органы, а и лишь небольшая часть полномочий передана профессиональным участникам РЦБ, можно привести в пример США. Американская модель РЦБ характеризуется глубоким вмешательством государства. Законодательство о ценных бумагах представляет собой шесть основных законодательных актах, которые регулируют обеспечение участников фондового рынка достоверной информацией, обязательную регистрацию ценных бумаг, защиту интересов лиц, обслуживающих фондовые биржи. Главное внимание уделяется рынкам обыкновенных акций. США является государством с развитым фондовым рынком. Опыт такой страны можно использовать для модернизации российского регулирующего механизма и ликвидации несоответствий в законодательстве.

Таким образом, ввиду недостаточного развития института профессиональных участников РЦБ, отсутствия традиций, системы переговоров и согласований государственные органы являются основным регуляторов РЦБ в России. Государственное регулирование осуществляется на основе нормативно-правовых актов, количество которых в настоящее время достигает 1000, тем не менее, они постоянно устаревают в связи с изменениями на фондовом рынке и имеют много противоречий и «двойных толкований». Например, слабо урегулированы трастовые операции, отсутствуют множество правовых толкований прав и обязанностей. Некоторые нормативно-правовые акты могут влиять при определенных условиях на уменьшение объема инвестиций в ценные бумаги, что сдерживает развитие фондового рынка. Основная часть документов регулирует именно государственные ценные бумаги, но не охватывает другие важные области фондового рынка.

Можно отметить, что первый уровень регулирования РЦБ, федеральный, в России в целом функционирует слаженно, чего нельзя сказать о региональном уровне, который еще только формируется. Это объясняется недостаточным развитием инфраструктуры и сети коммуникаций, а также отсутствием доступа к информации для принятия инвестиционных решений у населения (потенциальных инвесторов), совершенно не вовлеченного в институциональные финансовые отношения/

РЦБ в России имеет большие перспективы развития, но процесс его становления значительно осложнен различными несоответствиями и недоработками. Поэтому, чтобы добиться огромных успехов в построении надежного и слаженно функционирующего РЦБ в России необходимо, в первую очередь, доработать законодательную базу, выполнить широкую программу подготовки опытных профессионалов РЦБ, использовать зарубежный опыт развития РЦБ, ориентируясь на российскую специфику РЦБ.

3. Разработка направлений совершенствования правового регулирования правового регулирования рынка ценных бумаг

3.1 Направления решения проблем правового регулирования рынка ценных бумаг

Российская Конституция о ценных бумагах прямым и конкретным образом не упоминает. Однако ряд конституционных положений имеет непосредственное значение для правоотношений, возникающих на рынке ценных бумаг. Так, ст. 34 устанавливает свободное использование каждым своих возможностей в экономической деятельности; ст. 35 содержит гарантии права собственности и невозможности произвольного отчуждения собственности; ст. 45 закрепляет гарантии государственной, а ст. 46 — судебной защиты. Принципиальное значение для правоотношений между участниками рынка ценных бумаг имеет и ч. 3 ст. 17, согласно которой осуществление прав и свобод человека и гражданина (например, одного участника рынка ценных бумаг) не должно нарушать права и свободы других лиц (иного участника рынка ценных бумаг).

Наличие вполне конкретных конституционных основ правового регулирования рынка ценных бумаг обусловило и то, что положения российского законодательства, регулирующие соответствующие правоотношения, не раз становились предметом внимания Солидарная ответственность эмитента и регистратора. Конституционный Суд РФ постановлением от 28 января 2010 г. № 2-П признал соответствующими Конституции РФ нормы Федерального закона от 26 декабря 1995 г. № 208‑ФЗ «Об акционерных обществах» (далее — Закон об АО), согласно которым эмитент и регистратор несут солидарную ответственность перед лицом, управомоченным по ценной бумаге11 (п. 3, 4 ст. 44 Закона об АО). Проверенные Конституционным Судом нормы впоследствии утратили силу, однако это связано лишь с тем, что в ходе реформы гражданского законодательства закрепленный в них подход трансформировался из специального (для акций) в общий (для ценных бумаг в целом) (п. 3.10 ст. 8 Федерального закона от 22 апреля 1996 г. № 99‑ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг)). Зеленым сигналом для такой трансформации, как представляется, послужила правовая позиция КС РФ, изложенная в упомянутом постановлении. Конституционного Суда РФ.

В рассматриваемом постановлении Конституционный Суд высказал несколько принципиальных тезисов, касающихся распределения рисков в правоотношениях на рынке ценных бумаг:

1) деятельность эмитента и профессионального участника рынка ценных бумаг фактически является предпринимательской, следовательно, к ней применимы подходы гражданского законодательства о предпринимательском риске;

2) акционер является слабой стороной в правоотношениях. Особо Конституционный Суд подчеркнул императивный характер обязанности эмитента при определенных обстоятельствах передавать обязанность по учету ценных бумаг регистратору. Думается, что этот подход направлен на обеспечение стабильности гражданского оборота, поскольку крупные участники рынка ценных бумаг (в упомянутом деле это были Газпром и Сбербанк России) по объективным причинам могут испытывать затруднения в самостоятельном учете ценных бумаг. При этом они свободны в выборе конкретного регистратора, но обязаны проявлять должную заботу и разумную осмотрительность.

Их непроявление, в свою очередь, влечет риски наступления гражданско-правовой ответственности за неправомерные действия избранного регистратора. В научной литературе был поддержан как политико-правовой аспект идеи солидарной ответственности эмитента и регистратора, так и экономические основания такого подхода Срок исковой давности по требованиям о признании эмиссии ценных бумаг недействительной. Предметом внимания Конституционного Суда РФ был также сокращенный срок исковой давности для требований о признании эмиссии ценных бумаг недействительной. Предусмотренный п. 9 ст. 26 Закона о рынке ценных бумаг трехмесячный срок (и невозможность его восстановления) для обращения в суд был признан соответствующим Конституции РФ14.

Эту позицию следует рассматривать в системе общих подходов Конституционного Суда, предполагающих допустимость с точки зрения права на судебную защиту сокращения срока исковой давности для определенных требований. Применительно к рынку ценных бумаг рассматриваемая позиция, как представляется, заслуживает поддержи. Эмиссия ценных бумаг не является самоцелью. После их выпуска с ними совершается ряд гражданско-правовых сделок, в том числе нередко довольно длинная цепочка передачи прав по ним. Подход, предполагавший возможность предъявления требований о признании эмиссии ценных бумаг недействительной в пределах общего срока исковой давности (например, через 2,5 года после нарушения прав владельца ценной бумаги), пред полагал бы и ряд практических затруднений, в том числе в защите прав добросовестных приобретателей ценных бумаг. Наконец, сформулированная Конституционным Судом позиция исходит из признания профессионализма участников рынка ценных бумаг, способных своевременно и оперативно выявить необходимость обращения в суд за судебной защитой.

Другой вопрос, что, судя по всему, в рассматриваемом контексте не разграничены объективный и субъективный сроки исковой давности (или, по крайней мере, не определена природа трехмесячного срока на обращение в суд с требованием о признании эмиссии недействительной). Судя по недавней практике Верховного Суда РФ, данный трехмесячный срок исковой давности признается и субъективным, и объективным одновременно15. Думается, что конкретизация правил исчисления сроков на обращение в суд, в том числе момента начала отсчета срока, способствовала достижению требования о правовой определенности. Вместе с тем подобная конкретизация в первую очередь входит в задачи Верховного Суда и (или) законодателя. Предполагаемая же задача Конституционного Суда состоит в оценке соответствия избранного подхода Конституции РФ, в частности конституционному праву на судебную защиту.

Рассмотрение требований о признании эмиссии ценных бумаг недействительной относится к компетенции арбитражных судов. В науке является давно устоявшейся точка зрения о том, что ускоренный оборот капитала в предпринимательской сфере требует и ускорения судебного разбирательства по экономическим спорам. В связи с этим сам по себе сокращенный срок исковой давности вписывается не только в тенденции развития правового регулирования рынка ценных бумаг, но и в общие тенденции профессионализации арбитражного процесса.

Коллективная защита интересов владельцев облигаций в арбитражном процессе. В 2019 г. Предметом рассмотрения Конституционного Суда РФ была жалоба двух граждан (владельцев облигаций), полагающих, что Конституции РФ не соответствуют положения Закона о рынке ценных бумаг, делающие невозможным самостоятельное обращение владельцев облигаций с исками к эмитенту. По логике законодателя такие исковые требования от имени группы лиц (владельцев облигаций) должен предъявлять специальный субъект ¬ представитель владельцев облигаций.

Конституционный Суд РФ признал данную жалобу недопустимой по процедурным основаниям, указав, что упоминание нормы закона судебным органом (как и было в деле заявителей) еще не свидетельствует о ее применении.

Между тем в данном вопросе действительно есть аспекты, заслуживающие внимания.

Так, с процессуальной точки зрения обращение представителя владельцев облигаций в суд с иском о защите интересов владельцев облигаций является групповым иском. Правила рассмотрения групповых исков были закреплены в арбитражном процессуальном законодательстве в 2009 г. (гл. 282 АПК РФ) и существенно обновлены в 2019 г. Изменение подходов АПК РФ к регулированию групповых исков в немалой степени способствовало практической реализации конституционного права на судебную защиту в широком ряде жизненных ситуаций, в том числе и коллективной судебной защите владельцев облигаций. Так, из процессуального законодательства в качестве критерия объединения лиц в группу было исключено требование о нахождении потенциальных участников группы в едином правоотношении.

Один отдельно взятый владелец облигаций находится в правоотношении с представителем владельцев облигаций, эмитентом, но не с другими владельцами облигаций. Таким образом, практическая защита интересов владельцев облигаций была объективно затруднена, что вряд ли вписывалось в положения ст. 46 Конституции РФ.

Открытым остается вопрос о соотношении императивности и диспозитивности при регулировании групповых исков. В главе 282 АПК РФ многократно использованы слова «может», «могут», что наталкивает на мысли о диспозитивном характере регулирования. Между тем в отдельных материальных правоотношениях обращение в суд представителем группы лиц является единственно возможным решением.

Это подчеркивают и положения Закона о рынке ценных бумаг о представителе владельцев облигаций, и современные подходы ученых.

Определенный баланс между императивностью и диспозитивностью в отношениях между эмитентом, представителем владельцев облигаций и самими владельцами облигаций законодателем все же достигнут. Представитель владельцев облигаций назначается эмитентом (ст. 291 Закона о рынке ценных бумаг), однако он может быть заменен общим собранием владельцев облигаций, т. е. конкретная кандидатура владельцам облигаций не навязывается (подп. 7 п. 1 ст. 297 Закона о рынке ценных бумаг). При этом, как представляется, в силу конституционных положений о праве каждого на судебную защиту само решение общего собрания владельцев облигаций о назначении представителя владельцев облигаций тоже может быть предметом проверки арбитражного суда. На сегодняшний день подобная практика еще не сформирована. Пока встречается лишь подход, согласно которому неудовлетворенность владельца облигаций (или владельцев облигаций) конкретным представителем является не основанием для его замены в судебном порядке, а лишь поводом для проведения общего собрания владельцев облигаций и избрания нового представителя. Тем не менее очевидно, что владелец облигаций вправе оспаривать решение общего собрания владельцев облигаций об избрании представителя. Однако предстоит определиться, что именно будет предметом проверки арбитражного суда: соблюдение процедурных требований при избрании или же общая обоснованность и рациональность избрания конкретного представителя.

Таким образом, нарушения Конституции РФ в вопросах защиты прав и законных интересов владельцев облигаций не усматривается. Если бы Конституционный Суд РФ в определении от 26 марта 2019 г. № 745-О признал жалобу допустимой, видимо, все равно были бы сделаны выводы о соответствии оспариваемых положений Конституции РФ.

3.2 Перспективы развития законодательства о рынке ценных бумаг

Европейский суд по правам человека. Положения Конвенции о защите прав человека и основных свобод (далее — ЕКПЧ, Европейская конвенция) и практика Европейского суда по правам человека (далее — ЕСПЧ, Европейский суд) актуальны при рассмотрении вопроса о средствах защиты участников рынка ценных бумаг. Так, принципиальное значение имеет ст. 1 Протокола № 1 к Европейской конвенции, согласно которому каждое физическое или юридическое лицо имеет право на уважение своей собственности. В статье 13 ЕКПЧ предусмотрен стандарт эффективности средств правовой защиты, а в ст. 6 сделан акцент на стандартах справедливого судебного разбирательства. По данным нормам Конвенции сформировалась обширная практика ЕСПЧ.

Относительно применимости Европейской конвенции к вопросам защиты прав человека необходимо сделать ряд общих замечаний методологического характера.

Так, правовое регулирование рынка ценных бумаг относится к тем сферам, в которых государства — участники Конвенции имеют значительное поле усмотрения (margin of appreciation). Именно национальным властям виднее, какие особенности право- вого режима конкретных ценных бумаг следует установить, какой статус должен быть у участника рынка ценных бумаг, каким образом регламентировать совершаемые на этом рынке сделки, какими полномочиями наделить финансовые регуляторы (и какой именно орган должен выполнять такую функцию) и др. Обоснование столь широкого поля усмотрения государств видится в том, что каждое отдельно взятое государство имеет свою внутреннюю финансово-экономическую специфику и, следовательно, лучше осведомлено, какие законодательные решения будут в большей степени рациональными.

Сказанное не отменяет актуальности стандартов прав человека, установленных Европейской конвенцией, в области правового регулирования рынка ценных бумаг. Но при этом следует исходить из концепции «совместной ответственности» (shared responsibility25) ЕСПЧ и национальных властей. Так, национальный законодатель вправе сам определять, какой орган будет осуществлять функции финансового регулятора и в какой орган следует обращаться с заявлением о возможно совершенном правонарушении. Однако при этом на национальные власти распространяется требование об обеспечении доступа к эффективным средствам правовой защиты, что актуально и применительно к обращению участника рынка ценных бумаг в орган — финансовый регулятор.

На фоне данных рассуждений интересно постановление ЕСПЧ по делу «Гранде Стивенс и другие против Италии». Заявители были дважды по факту одного и того же деяния (распространение заведомо недостоверной информации относительно финансовых инструментов) привлечены к юридической ответственности: сначала к административной, а затем и к уголовной. ЕСПЧ не стал принципиально возражать против механизмов юридической ответственности на рынке ценных бумаг, отметив, что они имеют целью «обеспечение чистоты финансовых рынков и поддержание общественного доверия к безопасности сделок». Между тем ряд нарушений конвенционных стандартов все же был установлен.

Так, заявители пытались добиться пересмотра решения финансового регулятора (Национальной комиссии по акционерным обществам и биржам) в судебных органах, однако, как установил ЕСПЧ, судебные процедуры не отвечали требованию публичности. Это позволило международному суду сделать вывод о нарушении ст. 6 ЕКПЧ.

Еще более обширную критику у Европейского суда вызвало установленное нарушение стандарта non bis in idem, предусмотренного ст. 4 Протокола № 7 к Конвенции. ЕСПЧ, во-первых, отверг отсыл без анализа вообще и указав, что он подходами коллег из указанного судебного органа никак не связан. Во-вторых, критически были восприняты доводы итальянских властей, указавших, что об уголовной ответственности речи не шло, а заявители были привлечены лишь к административной ответственности. Европейский суд сделал вывод, что риск быть наказанным второй раз за одно и то же деяние уже сам по себе предполагает нарушение стандарта non bis in idem.

Как известно, принятые против одного государства постановления вполне могут рассматриваться как своеобразное назидание другим государствам. В связи с делом Гранде Стивенс обратим внимание на положения российского законодательства о юридической ответственности на рынке ценных бумаг.

И Кодекс РФ об административных правонарушениях, и Уголовный кодекс РФ предусматривают ответственность за различные незаконные деяния на рынке ценных бумаг. При этом дефиниции составов административных правонарушений (ст. 15.17—15.19, 15.21 КоАП РФ) имеют оговорку «если это действие не содержит уголовно наказуемого деяния». Исключение составляют диспозиции ст. 15.20 «Воспрепятствование осуществлению прав, удостоверенных ценными бумагами» и ст. 15.22 «Нарушение ведения реестра владельцев ценных бумаг» КоАП РФ, отсутствие оговорки в которых связано с тем, что данные деяния согласно подходу законодателя не могут перерасти в уголовно наказуемые, а сами ст. 15.20 и 15.22 не имеют «родственных» статей в уголовном законодательстве.

Не наблюдается и проблем с обеспечением доступа российских участников рынка ценных бумаг к средствам правовой, в том числе судебной, защиты. В российском правовом поле отлажен механизм оспаривания конкретными лицами решений о привлечении к административной ответственности в арбитражных судах, которыми, в свою очередь, сформирована обширная и в целом единообразная практика применения соответствующих статей КоАП РФ. Банк России, в свою очередь, издал нормативные документы, которыми разграничивается компетенция должностных лиц по составлению протоколов об административных правонарушениях, по привлечению к административной ответственности.

Определенную гибкость правоприменения обеспечил и Конституционный Суд РФ, указавший на возможность назначения административного наказания ниже низшего предела санкции, предусмотренной КоАП РФ29. Эта позиция оказалась широко востребована судебными органами, причем не только в делах об административных правонарушениях на рынке ценных бумаг30. При этом суды вполне обоснованно исходят из того, что указанная позиция Конституционного Суда не может применяться произвольно, а наказание ниже нижнего порога санкции может назначаться лишь в исключительных случаях31. В деле Гранде Стивенс сначала заявители, а затем и сам ЕСПЧ указывали на излишне суровый и малообоснованный характер наложенных санкций (один из заявителей был оштрафован на 3 млн евро).

Таким образом, даже если бы Россия осталась участником Совета Европы, то ожидать российского аналога дела Гранде Стивенс в ЕСПЧ все равно бы не пришлось.

Как известно, прецедентная практика ЕСПЧ включает в право на справедливое судебное разбирательство и право на исполнение состоявшегося судебного акта. Этот подход актуален и для защиты прав участников рынка ценных бумаг. Так, в деле «Сюзер и Эксен Холдинг А. Ш. против Турции» национальные судебные органы вынесли постановления, отменяющие решения о слиянии нескольких банков (эти решения, в свою очередь, негативно влияли на фактическую стоимость акций). Заявители многократно обращались в Совет по банковскому регулированию и надзору, имеющий как фактические, так и юридические возможности исполнить судебные постановления, с требованием о проведении реституции. Между тем данный Совет никаких действий не предпринял. Бездействие и неисполнение состоявшихся судебных актов стали основанием для признания Европейским судом нарушений требований ст. 6 ЕКПЧ.

На текущий момент оперировать можно лишь общими предположениями. Думается, что права акционеров по Европейской конвенции можно признать нарушенными в том случае, если государство не исполнило позитивную обязанность по защите собственности. Применительно к рынку ценных бумаг эта обязанность состоит в приложении государством максимальных усилий по обеспечению устойчивой финансовой и правовой защиты для участников рынка ценных бумаг. Но опять же повторимся: будет ли взят этот подход на вооружение Европейским судом — покажет время. Конституционным Судом РФ также в отдельных жалобах уже отмечалось, что отдельные положения действующего законодательства лишают граждан права на неполученные доходы по ценным бумагам.

Подходы российского органа конституционного контроля, как видится, отвечают требованиям времени. При этом дела о защите участников рынка ценных бумаг в Конституционном Суде рассматриваются довольно редко, что объясняется в первую очередь компетенцией данного судебного органа. Тем не менее роль Конституционного Суда отрицать невозможно, а перспективным направлением развития его позиций видится формирование системы подходов относительно средств правовой (в первую очередь судебной) защиты участников рынка ценных бумаг.

Заключение

Рынок ценных бумаг – это система взаимоотношений по поводу ценных бумаг и иных финансовых инструментов, возникающая между эмитентами, инвесторами, профессиональными участниками и иными лицами, функционирование которой обеспечивается регулирующим воздействием государства, а также основывается на принципах саморегулирования.

Ценную бумагу нельзя признать договором, в том смысле, в котором это понимает Гражданский кодекс РФ в статье 420. Сама по себе она не является соглашением сторон, поскольку, наоборот выдаётся в силу и во исполнение другого, уже заключённого договора (займа, перевозки и т.д.). Не всегда такой договор бывает заключён и в письменной форме. Однако из текста ценной бумаги, как письменного доказательства мы видим подтверждение наличия какого-либо обязательства. Рынок ценных бумаг как особый институт российского права проходит стадию своего становления. Однако в современных условиях имеются и обстоятельства, затрудняющие его развитие. Основной проблемой является постоянная попытка законодателя осуществить рецепцию права стран англо-американской системы, без учёта особенностей российской континентальной правовой доктрины.

Кроме того, законодатель иногда «изобретает» новые виды ценных бумаг, для решения сиюминутных задач, не анализируя сочетание таких видов с общегражданскими правилами. Повышение эффективности правового регулирования рынка ценных бумаг видится во внесении изменений и дополнений в действующие нормативно-правовые акты, которые устранят существующие пробелы и коллизии.

Законодательство о рынке ценных бумаг представляет собой совокупность нормативных правовых актов, регулирующих отношения в сфере выпуска (эмиссии) и обращения ценных бумаг.

Ключевыми для фондового рынка нормативными актами являются Гражданский кодекс и Закон о рынке ценных бумаг. Если первый содержит положения о понятии ценной бумаги, об особенностях совершения сделок с ними, то второй регламентирует деятельность государственных контролирующих органов, закрепляет правовой статус эмитентов и профессиональных участников рынка.

Правовое регулирование оборота и выпуска ценных бумаг в Российской Федерации обусловлено особенностями правоотношений в данной сфере, связанных с правовой природой самих ценных бумаг. Органы регулирования рынка ценных бумаг как субъекты финансово-правовых отношений, воздействуя на участников таких правоотношений, призваны упорядочивать их поведение и тем самым обеспечивать эффективность механизма выпуска и оборота ценных бумаг.

Гражданско-правовая ответственность регулируется, прежде всего, Гражданским кодексом и Законом о рынке ценных бумаг. Отдельные нормы, связанные с ответственностью, расположены и в иных законодательных актах, регулирующих определенную сферу отношений на фондовом рынке.

Список использованных источников

1. Государственное регулирование фондового рынка / О. Н. Монгуш, Ш. М. Ондар, А. А. Ондар, А. А. М. Ховалыг // Наука и бизнес: пути развития. – 2023. – № 2(140). – С. 89-92.

2. Гурбанназаров, А. О. Современный рынок ценных бумаг / А. О. Гурбанназаров // . – 2023. – Т. 2, № 2(59). – С. 33-36.

3. Ескендерова, Г. Т. Правовое регулирование деятельности участников рынка ценных бумаг / Г. Т. Ескендерова, К. Б. Байтерекова, С. А. Айтцул // Современные научные изыскания в сфере государственного и муниципального управления. 2023. – С. 233-249.

4. Ивашкевич, Т. В. Российский рынок ценных бумаг: проблемы и пути их решения через крупнейших биржевых игроков / Т. В. Ивашкевич, Д. В. Саврасова // Инновационное развитие экономики. – 2022. – № 5(71). – С. 201-207.

5. Коробова, О. С. Особенности правового статуса некоторых субъектов рынка ценных бумаг / О. С. Коробова, А. А. Кашапова // ТЕОРИЯ и ПРАКТИКА СОВРЕМЕННОЙ науки : сборник статей XII Международной научно-практической конференции, Пенза, 12 апреля 2023 года. – Пенза: Наука и Просвещение (ИП Гуляев Г.Ю.), 2023. – С. 75-77.

6. Кузнецова, Н. А. Рынок ценных бумаг как рынок услуг / Н. А. Кузнецова, Е. П. Огородникова // Молодой ученый. – 2023. – № 14(461). – С. 120-122.

7. Ладанов, А. В. Правовое регулирование рынка ценных бумаг в Российской Федерации / А. В. Ладанов // Вестник науки. – 2022. – Т. 4, № 12(57). – С. 200-204.

8. Литвинцева, Е. В. Рынок ценных бумаг и его роль для национальной экономики России / Е. В. Литвинцева // Национальные экономические системы в контексте трансформации глобального экономического пространства. 2023. – С. 369-372.

9. Мебония, Д. Р. Современный российский рынок ценных бумаг: роль в экономике, основные перспективы развития / Д. Р. Мебония // Стратегии устойчивого развития: социальные, экономические и юридические аспекты. 2023. – С. 127-128.

10. Меляева, А. Развитие рынка ценных бумаг / А. Меляева, М. Байрамгылыджов // Вестник науки. – 2023. – Т. 2, № 3(60). – С. 24-27.

11. Мередова, Г. Сравнительно-правовой анализ ценных бумаг с точки зрения финансового права / Г. Мередова, Б. Гурбансахетов // Вестник науки. – 2023. – Т. 4, № 4(61). – С. 32-34.

12. Мовламова, А. Д. Участники рынка ценных бумаг и их организация / А. Д. Мовламова, К. Х. Кадыров // Вестник науки. – 2023. – Т. 4, № 4(61). – С. 35-37.

13. Сладкова, А. В. Юридические факты в административно-процессуальных отношениях в области рынка ценных бумаг / А. В. Сладкова // Актуальные проблемы административного и административно-процессуального права (Сорокинские чтения). 2023. – С. 616-623.

14. Шевченко, О. М. Влияние новых технологий на развитие законодательства о рынке ценных бумаг / О. М. Шевченко // Актуальные проблемы российского права. – 2022. – Т. 17, № 11(144). – С. 76-86.

15. Шевченко, О. М. Правовые режимы осуществления предпринимательской деятельности на рынке ценных бумаг и коллективных инвестиций / О. М. Шевченко // Вестник Университета имени О.Е. Кутафина (МГЮА). – 2022. – № 12(100). – С. 70-81.

16. Актуальные вопросы развития рынка облигаций (по материалам совещания в Уфе) // Деньги и кредит. 2017. № 3. С. 70–71.

17. Алиев, А. Р. Рынок ценных бумаг в России : учеб. пособие / А. Р. Алиев. – Москва : Юнити-Дана, 2015.

18. Аристова E. В. Роль производных финансовых инструментов в функционировании финансового рынка//Вестник науки Сибири. Томск: Изд-во ТПУ, 2014. – № 1 (1)

19. Белов В. А. Современное состояние и перспективы развития цивилистической теории ценных бумаг// Вестник гражданского права. – М., 2015.– № 4.

20. Газалиев, М. М. Рынок ценных: учеб. пособие / М. М. Газалиев, В. А. Осипов. – Москва : Дашков и К, 2015. – С. 81-99. 3. Рынок ценных бумаг: учебник / Е. Ф. Жуков [и др.]. ; под ред. Е. Ф. Жуков. – Москва : Юнити-Дана, 2015. — С. 397.

21. Гражданский процесс в 2 т. Том 2 : учебник / В. А. Баранов [и др.] ; отв. ред. В. А. Баранов. — М. : Издательство Юрайт, 2018. — 306 с.

22. Гражданское право России: учеб. пособие / А. Я. Рыженков, А. П. Анисимов, М. Ю. Козлова, А. Ю. Чикильдина ; под общ. ред. А. Я. Рыженкова. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 333 с.

23. Зенин, И. А. Гражданское право. Особенная часть : учебник / И. А. Зенин. — 19-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 295 с.

24. Иванова, Е. В. Гражданское право. Особенная часть : учебник / Е. В. Иванова. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 355 с.

25. Инструментарий финансового менеджмента на инновационно ориентированном предприятии / Л. С. Валинурова, О. Б. Казакова, Э. И. Исхакова, Е. В. Евтушенко. – Уфа : БАГСУ, 2017. – 71 с.

26. К вопросу о правовом регулировании отношений на рынке ценных бумаг. Г.А. Колобова. Юридическая наука и практика: Вестник Нижегородской академии МВД России. 2010. – 130-133 c.

27. Киктенко А.В. Эффективность государственного регулирования фондового рынка // Актуальные проблемы государственного управления, педагогики и психологии. – ХНТУ, 2017 – № 1. – С. 88–92.

28. Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2016. – 471 с.

29. Комментарий к Гражданскому кодексу Российской Федерации (учебно-практический). Части 1, 2, 3, 4. — М.: Проспект, Институт частного права, 2016. — 679 c.

30. Комментарий к Федеральному закону «О рынке ценных бумаг» (постатейный). — М.: Деловой двор, 2014. – 248-280 c.

31. Минфин России: облигации для населения призваны восстановить доверие граждан к государству // Деньги и кредит. 2017. № 4. С. 80.

32. Михайленко И.А. Действия Центрального Банка в условиях экономических санкций / И.А. Михайленко, Е.А. Сафонова // Молодой ученый. – 2018. — №1. — С. 335–337.

33. Облигационный рынок: анализ тенденций и перспектив: монография / под науч. ред. Т.В. Тепловой.- М.: «ИНФРА-М», 2016, — 317 с.

34. Поляков В.П. Структура и функции центральных банков: зарубежный

35. Туктаров Ю. Синтетическая секьюритизация//Рынок ценных бумаг. – № 13 (340).– 2017.

36. Шульга Е. А. Российский рынок ценных бумаг // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 2381–2385. – URL: http://e-koncept.ru/2016/86506.htm.

37. О рынке ценных бумаг: Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 20.10.2022) // Российская газета от 25 апреля 1996 г. № 79

38. Федеральный закон от 5 марта 1999 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. 23.07.2013)// Собрание законодательства РФ. 2016. N 30 (часть I). Ст. 4084.

39. Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» (ред. 05.10.2015)// СЗ РФ. 2015. N 41 (часть I). Ст. 5629.

Страницы: 1 2