или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Проблемы теории и практики института УЭО в условиях ЕАЭС

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Институт уполномоченного экономического оператора в настоящий момент является предметом исследования научного сообщества. Основные проблемы теории и практики института УЭО:

‒ место института УЭО в системе таможенного законодательства ТС;

‒ проблематика понятийного аппарата института УЭО;

‒ субъекты, наделенные статусом УЭО, анализ возможности расширения круга лиц, которым может быть присвоен статус УЭО в ЕАЭС;

‒ специальные упрощения (таможенные преимущества) УЭО как исключительное право на совершение таможенных операций;

‒ административные процедуры в связи с присвоением статуса УЭО;

‒ соотношение институтов УЭО в государствах-членах ТС, а также административно-правового статуса УЭО юридических лиц Белоруссии, Казахстана и России. Единство и различия;

‒ соответствие институтов УЭО в государствах-членах ТС Рамочным стандартам по безопасности и упрощению мировой торговли, а также передовой практике таможенного администрирования;

‒ перспективы совершенствования административно-правового статуса УЭО в Таможенном союзе Беларуси, Казахстана и России;

‒ взаимное признание статуса УЭО в Белоруссии, Казахстана и России таможенными органами государств-членов ТС;

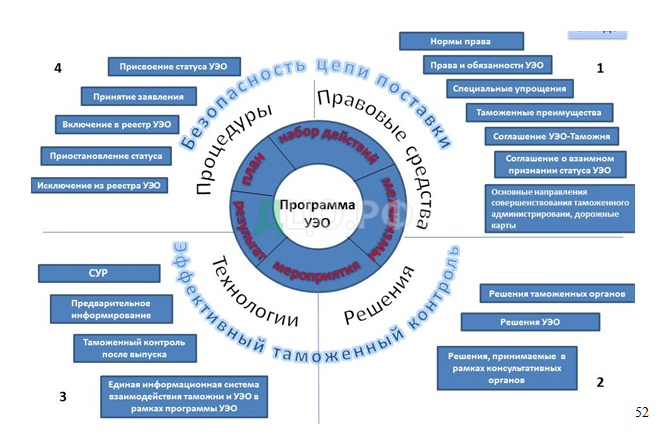

‒ создание программы УЭО, представляющую собой комплексный план, единую концепцию, направленную на развитие института УЭО. Программа УЭО является частью многоуровневого подхода к безопасной цепи поставки товаров, состоящего из таких элементов, как раннее выявление, сертификация и аккредитация, технология сканирования, целостность контейнеров.

В различных руководствах и информационных материалах, посвященных исследованию института УЭО, используется понятие программа УЭО, однако на теоретическом уровне оно не имеет однозначного определения.

Термин «программа УЭО» упоминается в различных значениях. Например, под ней подразумевают программу, которая предоставляет возможность бизнес-операторам, которые соответствуют установленным требованиям, осуществлять быстрые и простые таможенные операции, рассматриваемые в качестве преимуществ в связи с экспортом или импортом товаров. Р. Холлер и Д. Шрэнк считают, что партнёрство бизнес-таможня может быть усилено посредством программ УЭО, которые идентифицируют и предоставляют преимущества бизнесу, соответствующему стандартам ВТамО и эквивалентным стандартам безопасной цепи поставки. Программы безопасной цепи поставки товаров рассматриваются ими как предшественники программ УЭО. Считается, что программы безопасной цепи поставки товаров должны иметь хорошо разработанные критерии безопасности, быть полностью рабочими, а таможенные органы располагать процедурами по контролю соблюдения обязательств УЭО. Программа УЭО является частью многоуровневого подхода к безопасной цепи поставки, состоящего из таких элементов как: (1) раннее выявление, (2) сертификация и аккредитация, (3) технология сканирования, (4) целостность контейнеров.

Пакет SAFE ВТамО предлагает руководство для национальных программ УЭО:

‒ решение о внедрении программы УЭО (анализ экономической эффективности; политическая воля на уровне руководства, работа с другими ведомствами/министерствами).

‒ создание комитета/рабочей группы по разработке программы (изучение действующих программ (ЕС, США, Канада, Иордания, Сингапур, Новая Зеландия, и тд.); глубокий анализ деятельности частного сектора в стране; обзор текущей программы по управлению рисками; обзор текущей программы по добросовестности/этике; обзор юридических оснований для экспортной программы; определение уровня заинтересованности частного сектора.

‒ идентифицирование всех заинтересованных сторон (частный сектор, министерств, высшее руководство, общественность и т.д.).

Первый этап ‒ идентифицировать с какими компаниями в рамках программы по цепочке поставок работать (программные требования и процедуру подачи заявки, проверка (криминальное прошлое, несоблюдение требований по платежам, и т.д., контракты/юридические условия/конфиденциальность; верификации, законодательство, преимущества, которые могут потребовать пересмотр инфраструктуры или работу с другими органами; приостановления/отстранение, процесс апелляции, человеческие ресурсы (сотрудники и обучение) и финансирование; ИТ система.

Второй этап ‒ обсуждение идей и предложений частного сектора которые совершенствуют программу, семинары по обучению частного сектора по вопросам программы УЭО, ее внедрению и ожиданиям, выбор участников для проведения пилотных проектов.

Третий этап ‒ разработка пилота, контрольных точек и показателей эффективности, оценка программы по истечении 6 месяцев и определение наличия проблем и их устранение.

Провести совещания с комитетом по частному сектору и участниками пилотного проекта и выяснить имеются ли проблемы и решить их.

Четвертый этап ‒ оценка и мониторинг – нужен пилот и дополнительные ресурсы или тренинг.

Пятый этап -‒ расширение программы.

Шестой этап ‒ создание контрольных точек и показателей эффективности для постепенного вывода пилота и внедрения процесса в организацию.

Седьмой этап ‒ мониторинг и оценка дальнейших упрощений/преимуществ и оценка результатов.

Восьмой этап ‒ последовательное внедрение дальнейших протестированных преимуществ.

Девятый этап ‒ завершение законодательных процедур.

Программа УЭО – это организационно-правовой инструмент, представляющий собой совокупность взаимосвязанных мер, действий, механизмов, и направленный на регулирование таможенных правоотношений в связи с организацией безопасной цепи поставки товаров, участниками которых являются таможенные органы, иные контролирующие органы государственной власти, а также лица, претендующие на применение таможенных преимуществ (специальных упрощений) при осуществлении внешнеторговой деятельности.

Для понимания правовой природы и особенностей, реализуемых на практике программ УЭО, важна их классификация, которая может быть представлена следующим образом:

‒ по степени охвата (мировые, региональные, национальные, секторальные);

‒ по кругу участников (многосторонние, двусторонние, односторонние);

‒ по исполнению (обязательные, добровольные).

Программа УЭО является не только расширенной концепцией дальнейшего развития института УЭО, ориентированной на достижение конкретных целей и результатов в целом, но и комплексным правовым явлением, состояние которого определяется правовыми средствами, решениями, технологиями, административными процедурами.

Вместе с тем, фундаментом программы УЭО можно назвать систему безопасной цепи поставки товаров и эффективный таможенный контроль.

В РФ предлагается следующая Программа УЭО как комплексное правовое явление, представленное на рис. 3:

Предметом исследования выступают в комплексе такие элементы статуса УЭО, как права и обязанности, сфера деятельности УЭО, порядок взаимодействия с таможенными органами, порядок включения в реестр УЭО, порядок приостановления статуса УЭО, полномочия органов государственной власти в отношении УЭО, взаимное признание правового статуса УЭО и т.д. При этом ориентиром совершенствования АПС УЭО должны выступить стандарты ВТамО, современное таможенное законодательство, а также отечественная и зарубежная правоприменительная практика.

Проблема взаимного признания актуальная в теоретическом и практическом плане. Взаимное признание выгодно, т.к. одна таможенная администрация признает результаты оценки и авторизацию УЭО другой таможенной администрации, полученные в рамках иной программы, и согласна предоставить существенные, сопоставимые и там, где это возможно – взаимные преимущества/ упрощения для взаимно признаваемых УЭО.

Для того, чтобы система взаимного признания работала, важно чтобы: программы УЭО были совместимы и соответствовали стандартам и принципам, установленным в Рамочных стандартах; необходимо наличие согласованного набора общих стандартов, которые включают достаточно сильные положения «действий» для таможен и УЭО; стандарты применяются таким единообразным способом, чтобы одна таможенная администрация была уверена в авторизации другой; наличие законодательства позволяющего внедрение системы взаимного признания; система автоматизированного управления рисками; возможность получать предварительную электронную информацию о грузах для операций анализа рисков; возможность проверить груз высокого риска с использованием современных технологий перед его погрузкой на экспорт; готовность согласиться на проведение предварительной проверки на основании запроса от другого партнера (ов); правовая возможности, готовность и способность обмениваться информацией о рисках.

Проблема административно-правового статуса УЭО должна решаться с опорой на стандарты ВТамО, передовую правоприменительную практику, национальную специфику таможенного регулирования и интеграционных процессов, происходящих на таможенной территории Союза.

Административно-правовой статус УЭО предоставляется для получения специальных упрощений при осуществлении таможенных операций импортером, экспортером. Таможенное законодательство ТС не раскрывает понятия «специальное упрощение» или «специальное преимущество».

В Белоруссии действовал институт добросовестных участников ВЭД, который фактически в настоящее время продолжает действовать, так как он, по сути, был переименован в институт уполномоченного экономического оператора. В реестрах лиц, осуществляющих в Беларуси деятельность в сфере таможенного дела, по состоянию на 17 ноября 2014 г. числилось 90 владельцев складов временного хранения, 91 владелец таможенных складов, 70 таможенных представителей, 128 таможенных перевозчиков, 36 владельцев магазинов беспошлинной торговли и 334 уполномоченных экономических операторов. По состоянию на 04 июня 2013 г., в Республике Беларусь внесены в реестр УЭО 339 организаций.

Ранее, специальными упрощениями в Республике Казахстан пользовались лица, именуемые как «участник ВЭД, относящийся к категории минимального риска», которые и становятся уполномоченными экономическими операторами. В Казахстане в 2010 году статус уполномоченного экономического оператора присвоен более 20 компаниям-производителям, которые являются импортерами оборудования для эксплуатации телекоммуникаций, строительных материалов, шин, фармацевтической продукции, продуктов питания и др.. В 2013 году в реестре УЭО состояли 54 компании – это определенная категория лиц, которым предоставляется возможность оценить на практике специальные упрощенные процедуры. Их использование дает возможность минимизировать финансовые и временные затраты на совершение таможенных операций и оптимизировать логистическую цепочку. По состоянию на 05 мая 2016 г. статус УЭО присвоен 111 юридических лица.

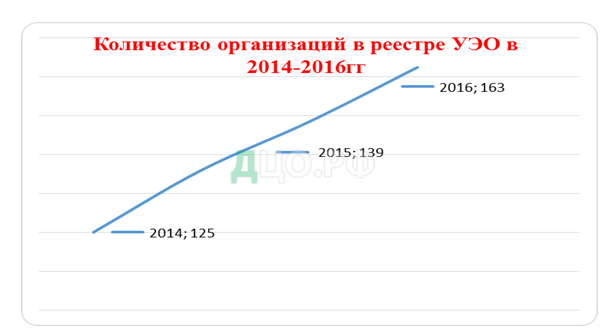

В 2010 году о своем намерении быть включенными в реестр УЭО заявили 153 организации. Федеральная налоговая служба в 2011 году исключила из реестра юридических лиц 70% фактически не существующих фирм. В 2011 году в реестре УЭО было 40 организаций. Вплоть до конца 2011 года институт УЭО не функционировал в связи с подготовкой подзаконных актов. По состоянию на апрель 2014 года заявлений на получение статуса УЭО было подано 110, на конец года в реестре УЭО было 125 организаций. В 2015 году в качестве уполномоченного экономического оператора зарегистрированы 139 организаций; на апрель 2016 года ‒- 163 организации. Представим данные графически на рис. 4

Анализ данных говорит о том, что количество УЭО неуклонно возрастает. В период с 2014 по 2016 года количество увеличилось в 3 раза.

С момента введения института УЭО в ЕС в 2002‒2003 гг. количество УЭО достигло 2,5 тысяч.

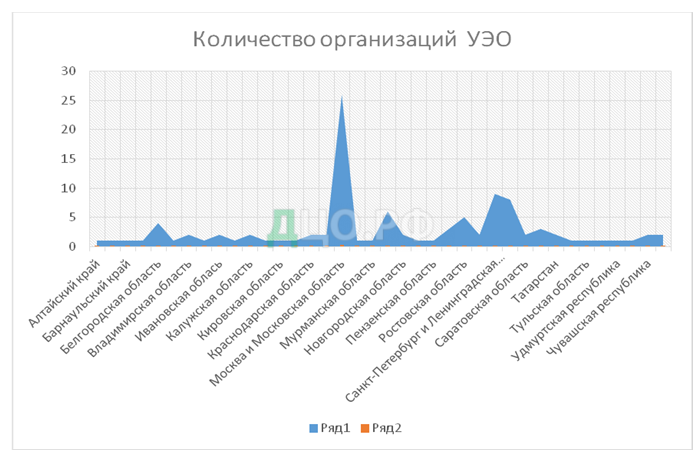

Представим данные по количеству организаций, зарегистрированных в реестре УЭО по регионам РФ в виде таблицы в Приложении 2 и в виде графика на рис. 5.

Самое большое количество УЭО работают в Москве и Московской области-24,8%; на втором месте Санкт-Петербург и Ленинградская область ‒ 8,6%; на третьем месте ‒ Самарская область ‒ 7,6%.

Ключевыми элементами, которые должны применять таможенные администрации являются: минимальное администрирование; применение технологии риск-менеджмента (риски уплаты налогов и выборочный контроль), максимальное использование автоматизированных систем; использование предварительной информации о прибытии грузов для внедрения программ выборочного контроля; использование электронной передачи данных; свобода перемещения товаров.

Глава 3. Особенностири перспективырразвития института уполномоченного экономического оператора В ЕАЭС

3.1. Сравнительный анализ правового статуса института УЭО в ЕАЭС в контексте передовой зарубежной практики таможенного администрирования

Анализ правового статуса УЭО в международном таможенном праве и законодательстве государств-членов ЕАЭС показал, что данный институт является одной из наиболее перспективных форм взаимодействия таможенных органов и бизнес-сообщества. Неслучайно в Стратегии развития таможенной службы Российской Федерации до 2020 года введение института УЭО наряду с расширением практики электронного декларирования, внедрением технологии удаленного выпуска, а также обязательного предварительного информирования о ввозимых товарах, определением минимального перечня документов, необходимых для представления в таможенных целях, обеспечением возможности выпуска товаров до подачи таможенной декларации, отмечено как значительный шаг на пути либерализации и упрощения таможенных процедур.

В то же время, справедливо было бы отметить, что потенциал развития института УЭО в ЕАЭС реализован не полностью, что лишает выгод как добропорядочных участников ВЭД, так и таможенные органы, порождая взаимное неудовольствие и недоверие. Такой вывод основывается не только на анализе проблемных вопросов в связи с присвоением правового статуса УЭО и последующей деятельностью экономического оператора в рамках ЕАЭС, но и национальных программ УЭО, реализуемых зарубежными таможенными администрациями.

Проведение сравнительного анализа правового статуса УЭО в ЕАЭС в контексте ведущей зарубежной практики таможенного администрирования представляется наиболее эффективным методом исследования правового института УЭО. Определение сходств и различий в правовом статусе УЭО государств-членов ЕАЭС с одной стороны, и их зарубежных контрагентов – с другой, позволяет оценить правовой статус исследуемых субъектов правоотношений, современное состояние правового института УЭО в ЕАЭС, а также спрогнозировать основные направления его совершенствования в целях обеспечения параллельного развития таможенных служб государств-членов ТС и их деловых партнеров на основе единых подходов к таможенному администрированию.

Как справедливо отмечает директор Департамента таможенного законодательства и правоприменительной практики Евразийской экономической комиссии Д.В. Некрасов, совершенствование правового статуса УЭО может рассматриваться как процесс, в рамках которого его элементам придаются новые качества и содержание. В связи с этим правоприменительная практика, правовые нормы, регулирующие правоотношения с участием УЭО, передовая практика таможенного администрирования и зарубежные программы УЭО являются тем правовым инструментом, посредством которого элементы правового статуса УЭО в Союзе могут подвергнуться анализу и последующему совершенствованию.

Анализ правового статуса любого института целесообразно начинать с определения его сущностных характеристик. Переходя непосредственно к сравнительному анализу, прежде всего, отметим терминологические особенности данного института.

Таможенное законодательство ЕАЭС не содержит дефиниции понятия «статус уполномоченного экономического оператора».

Взаимоотношения таможенных органов с участниками ВЭД и лицами, осуществляющими деятельность в сфере таможенного дела, регламентированы главой 3 ТК ТС.

Понятие «УЭО» закреплено в ст. 38 ТК ТС, в соответствии с которой таким статусом может обладать юридическое лицо, отвечающее условиям, указанным в ст. 39 ТК ТС, которое вправе пользоваться специальными упрощениями, предусмотренными ст. 41 ТК. Как видим, данное определение очерчивать правовой статус нового субъекта через перечисление предоставляемых ему законодательством возможностей по реализации специальных упрощений, а не через перечисление существенных признаков этого субъекта права. Кроме того, чтобы разобраться в сущностном аспекте этого нового субъекта таможенного права, и хотя бы формально отличить его от других участников ВЭД, осуществляющих деятельность в сфере таможенного дела, необходимо обратиться, как минимум, к двум статьям ТК ТС, которые также имеют существенные недостатки по используемым формулировкам, не имеют логически законченного характера и содержат отсылочные нормы к национальному законодательству. В данном случае, нарушается такой базовый принцип, предъявляемый к нормативным правовым актам, как принцип формальной определенности.

Более того, вся глава нуждается в существенной доработке. Во-первых, она не содержит общих разъяснительных положений о том, какие именно лица относятся к участникам ВЭД и осуществляют деятельность в сфере таможенного дела. Во-вторых, она не структурирована на подразделы, посвященные отдельным субъектам правоотношений.

В данном отношении более удачна структура ФЗ № 311, где глава 5 «Деятельность в сфере таможенного дела» разделена на отдельные параграфы: §1. Общие положения; §2. Таможенный представитель. §3. Таможенный перевозчик; §4. Владелец склада временного хранения; §5. Владелец таможенного склада; §6. Владелец магазина беспошлинной торговли. А для УЭО и вовсе выделена отдельная глава. Аналогичный подход реализован в Таможенном кодексе ЕС.

Законодательством ТС напрямую не определены субъекты, которым может быть присвоен правовой статус УЭО.

Установлено, что а) УЭО – юридическое лицо, отвечающее условиям статьи 39 ТК ТС, которое вправе пользоваться специальными упрощениями, и б) статус УЭО присваивается юридическому лицу, созданному в соответствии с законодательством государства-члена ТС.

Вместе с тем, согласно п. 2 ст. 41 ТК ТС, специальные упрощения применяются только в случаях, если УЭО вправе выступать декларантом товаров, в отношении которых предполагается применение таких специальных упрощений. Это значит, что правовой статус УЭО может быть присвоен только импортеру или экспортеру товара, что существенно огранивает сферу применения специальных упрощенных процедур. В результате УЭО получает преимущества только в отношении тех товаров, которые перемещает через таможенную границу для собственных целей.

Однако согласно Рамочным стандартам безопасности и облегчения мировой торговли УЭО могут быть не только производители, импортеры, экспортеры, но и таможенные представители (брокеры), перевозчики, консолидаторы, посредники, операторы морских, воздушных портов, операторы терминалов, интегрированные операторы, склады, дистрибьюторы и экспедиторы. Например, в Японии специальным упрощением для уполномоченного владельца склада является разрешение на создание дополнительных таможенных складов простым уведомлением таможенного органа, а в Китае (для таможенных представителей) – приоритет проверки декларации и совершения таможенных формальностей. В таможенном законодательстве= США и ЕС такое ограничение= также отсутствует. Так, дифференциация= сертифицированных партнеров Программы C-TPAT= по видам деятельности по= данным на 3 февраля 2016 г. представлена на диаграмме в Приложении 4.

Таким образом, сопоставление понятий УЭО в ТК ТС и Рамочных стандартах, а также= законодательстве США и ЕС позволяет= говорить о придании разной значимости= правового статуса субъекта= претендующего на получение= специальных упрощений. Иными= словами, в отличие от зарубежной практики и= стандартов статус УЭО в ТС не= может быть предоставлен= юридическому лицу, осуществляющему= деятельность в сфере услуг таможенного= представителя, транспортных услуг, хранения= товаров за исключением ввоза= товаров для использования в производственной и иной предпринимательской= деятельности и вывоза= товаров с территории ТС.

В связи с этим= можно сделать вывод о том, что= ограничение= сферы использования= специальных упрощений путем= ограничения круга субъектов, претендующих на получение статуса УЭО, не только= противоречит международной практике функционирования института УЭО, но и не позволяет обеспечить= надлежащий положительный эффект= от его введения. Это делает институт= УЭО в рамках ТС своеобразной «полумерой», свидетельствующей о неготовности= или нежелании таможенных администраций государств-членов к установлению полноценных доверительных отношений с участниками ВЭД.

Более того, подобное ограничение вовсе подменяет основную цель введения института УЭО, которая заключается в стимулировании участников ВЭД к приобретению статуса УЭО путем представления специальных упрощений взамен на соблюдение ряда требований. Это, в свою очередь, позволяет таможенным органам оптимально использовать и распределять свои ресурсы, не уменьшая эффективности таможенного контроля, и освобождает добросовестных участников ВЭД от излишних бюрократических формальностей.

Однако, если таких участников= недостаточно, то и сэкономленные таможенными органами= ресурсы слишком незначительны, чтобы повысить эффективность= таможенного контроля. В данном случае, говорить= об интенсивном, с точки= зрения экономической теории, пути= развития таможенных органов= также не приходится.

Следующим существенным= отличием регламентации= деятельности УЭО являются различные= требования, предъявляемые к претендентам= на получение статуса= УЭО. (см. таб. 1).

Наиболее показательным в данном случае является разница подходов к подтверждению лицом способности выполнять свои финансовые обязательства перед таможенными органами.

Так, одним из основных условий присвоения статуса УЭО согласно ст. 39 ТК ТС является предоставление обеспечение уплаты таможенных платежей на сумму, эквивалентную 1 млн. евро, а лицам, осуществляющим деятельность по производству товаров и (или) экспортирующими товары, к которым не применяются вывозные таможенные пошлины – на сумму, эквивалентную 150 тыс. евро.

Таблица 1 Условия присвоения статуса УЭО

| Рамочные стандарты безопасности и упрощения торговли | ТК ТС ( до вступления в силу ТК ЕАЭС) |

| Физическая безопасность зданий и сооружений | Предоставление обеспечения уплаты таможенных пошлин, налогов (150 тыс.евро или 1 млн. евро) |

| Безопасность транспортных средств | Осуществление внешнеторговой деятельности не менее одного года. |

| Процедурная безопасность | Отсутствие неисполненной обязанности по уплате таможенных платежей, процентов, пеней |

| Контроль за персоналом | Отсутствие задолженности |

| Защита информационных систем | Отсутствие фактов привлечения в течение 1 года к административной ответственности за правонарушения в сфере таможенного дела |

| Кроме того, оценивается объем перевозок и номенклатура товаров, а также региональные особенности | Наличие системы учета, соответствующей требованиям, определяемым таможенными органами |

| Отсутствие судимости у руководителя УЭО и сотрудников | |

| Владение помещениями (собственность, аренда или оперативное управление) | |

| В ЦЕЛОМ: Создание безопасной системы деятельности на всех этапах | В ЦЕЛОМ: Внесение обеспечения, отсутствие установленных нарушений |

Согласно ст. 86 ТК ТС обеспечение предоставляется по выбору плательщика денежными средствами (деньгами), банковской гарантией, поручительством либо залогом имущества. В любом случае происходит извлечение из оборота требуемой суммы обеспечения уплаты таможенных платежей или издержки в связи с платой за получение банковской гарантии или поручительства, которые становятся существенной преградой, ограничивающей или вовсе не позволяющей получить доступ к статусу УЭО для представителей малого и среднего бизнеса.

В законодательстве ЕС данное требование отсутствует (см. таб. 2). Вместо этого, Таможенным кодексом ЕС установлено требование «Платежеспособности (ликвидности)», в соответствии с которым соискатель должен демонстрировать свою ликвидность на протяжении 3 лет.

Таблица 2 Доказательство платежеспособности УЭО

| ЕС | ЕАЭС |

| В отношении заявителя не возбуждена процедура банкротства. | Заявитель предоставляет в таможенные органы обеспечение уплаты таможенных платежей. |

| Заявитель исполнил все обязательства в отношении ввозных/вывозных пошлин и налогов в течение 3 лет. | |

| Заявитель может доказать достаточную финансовую устойчивость для соответствия обязательствам. | |

| У заявителя нет отрицательных активов. |

Данный подход позволяет:

- Избежать издержек, связанных с необходимостью предоставлять обеспечение уплаты таможенных платежей.

- Расширяет круг лиц, претендующих на получение статуса УЭО.

В результате, оказывается необходимое содействие развитию предпринимательской деятельности на основе партнерских отношений и принципа «компромисса», что является мощным стимулом для развития и вовлечения в международный оборот ряда мелких и средних предприятий, а также минимизации рисков нарушения таможенного законодательства участниками ВЭД на всех уровнях. Все это опять же говорит о достаточно высоком уровне доверия между таможенными органами и УЭО в ЕС и объективной незрелости системы взаимодействия «таможня-бизнес» в ТС.

Сравнивая условия присвоения статуса, следует также отметить, что таможенное законодательство ТС, в отличие от зарубежного, не категорирует субъектов, получивших статус УЭО, в зависимости от вида предпринимательской деятельности и не выделяет условия присвоения правового статуса УЭО в зависимости от определенной категории (типа) статуса, как это имеет место, например, в странах ЕС и США (см. таб. 3).

Таблица 3 Виды сертификатов УЭО

| ЕС | США | ЕАЭС |

| Три вида сертификата УЭО: AEO C – операторы, пользующиеся таможенными упрощениями; их статус не признан за пределами ЕС. AEO S – меньше таможенного контроля, включая контроль охраны и безопасности при перемещении товаров из/в страну ЕС. AEO F – операторы, использующие полный пакет упрощений (таможенные упрощения + охрана и безопасность). | Три класса (уровня) участников программы C-TPAT. | Один вид сертификата УЭО.

(После вступления в силу ТК ЕАЭС три вида сертификатов УЭО) |

Следующим отличием правового статуса УЭО в правовом поле ТС и международном таможенном праве является различный перечень специальных упрощений УЭО. Однако, как справедливо отмечает Д.В. Некрасов, поскольку в рекомендациях ВТамО и в зарубежном опыте таможенного регулирования отсутствует стандарт рекомендуемого набора таможенных преимуществ (специальных упрощений), то выводы о соответствии или несоответствии международной практике преимуществ, установленных статьей 41 ТК ТС, могут носить субъективный характер.

Однако, говоря о различиях в требованиях и преимуществах для УЭО, следует отметить и то, что они не унифицированы на наднациональном уровне в ТС. Иными словами, в каждой стране есть свои дополнительные упрощения и условия для УЭО. Например, на сегодня существуют различия в сроках осуществления ВЭД лицами, претендующими= на получение статуса УЭО (в Республике Беларусь – 3 года, Республике Казахстан – 2 года, Российской Федерации – 1 год).

Все это= порождает следующую проблему и= одновременно немаловажное отличие= института УЭО в ТС – проблему= взаимного признания статуса УЭО= государствами-членами ТС. Она= заключается в том, что статус УЭО взаимно не= признается таможенными= службами стран ТС.

В ЕС же= международная цепочка поставок= рассматривается как единый процесс, а национальные= сертификаты УЭО государств-членов ЕС признаются не только во= всех государствах, входящих в= данную интеграционную группировку, а также= США, Японии и ряде= других неевропейских государств.

Еще одно= значительное отличие – при обращении группы европейских компаний для внесения в реестр УЭО= подать заявления в своих странах обязаны все дочерние компании. При этом= анкета может быть заполнена только компанией-учредителем. Однако в ТС группы= компаний вообще= не рассматриваются.

Таким образом, сравнительный анализ правового статуса института УЭО позволяет говорить о том, что= правовое регулирование института УЭО в ТС и за рубежом имеет= сходства, различия, а также= свои особенности. В общем виде их можно= сгруппировать следующим образом (таб. 4):

Таблица 4 Сравнение правового статуса УЭО в ЕАЭС и ЕС

| ЕС | ЕАЭС |

| Международная цепочка поставок рассматривается как единый процесс | Однозначно идентифицируемое лицо: импортер или экспортер. |

| При обращении группы компаний подать заявления в своих странах должны все дочерние компании. Анкета может быть заполнена только компанией-учредителем. | Группа компаний вообще не рассматривается. |

| Признание статуса УЭО во всех странах членах ЕС | Статус УЭО не признается в других странах-членах ТС. |

| Статус УЭО доступен для мелких и средних предприятий | Существенный финансовый барьер в виде обеспечения уплаты таможенных платежей |

Существенные различия правового статуса УЭО связаны с особенностями понятийного аппарата, субъектами, которым может быть присвоен правовой статус УЭО, видом деятельности, объемом специальных упрощений, а также условиями (требованиями) присвоения, приостановления и отмены статуса УЭО.

3.2. Особенности административно-правового статуса УЭО в государствах-членах ЕАЭС

29 мая 2014 г. был подписан Договор о Евразийском экономическом союзе (Договор), который вступил в силу с 1 января 2015г. Евразийский экономический союз (ЕАЭС, Союз) – это международная организация региональной экономической интеграции, обладающая международной правосубъектностью. В ЕАЭС обеспечивается свобода передвижения товаров, работ, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики, определенных договором о ЕАЭС и международными договорами в рамках Союза. Заложенные экономические и правовые основы данного интеграционного объединения позволят в ближайшей перспективе повысить уровень экономик, а также благосостояние граждан государств – участников ЕАЭС. Согласно Договору в Союзе осуществляется единое таможенное регулирование в соответствии с Таможенным кодексом Евразийского экономического союза (ТК ЕАЭС) и регулирующими таможенные правоотношения международными договорами и актами, составляющими право Союза, а также в соответствии с положениями настоящего Договора. Следует отметить, что для обеспечения применения прежнего законодательства в новых условиях Договор содержит переходные положения, которые позволят применять ТК ТС и другие международные соглашения до того момента, когда вступит в силу ТК ЕАЭС.

Интеграционные процессы, происходящие на сегодня в Союзе побуждают экспертов и международное таможенное сообщество по-новому переосмыслить существующие теоретические и практические подходы в области таможенного регулирования, а также отдельные институты таможенного права в таможенном законодательстве. Сфера таможенного администрирования многогранна и имеет присущие только ей особенности, характеризующиеся, в том числе спецификой регулируемых правоотношений и административно-правовым статусом субъектов, вовлеченных во внешнеторговую деятельность. ТК ЕАЭС, который разрабатывается экспертами Евразийской экономической комиссии (ЕЭК), государств-членов и предпринимательского сообщества Союза, следует рассматривать как важный правовой инструмент в сфере таможенного регулирования, который не только затронет компетенцию и интересы таможенных органов государств-членов Союза, участников ВЭД, но и определит новый вектор развития таможенного регулирования в ЕАЭС. В современных условиях процесс совершенствования таможенного регулирования не может не учитывать требования международных стандартов и консолидированную позицию международного таможенного сообщества с передовой практикой таможенного администрирования. Благодаря экспертной работе заинтересованных Сторон и представителей предпринимательского сообщества в 2014 г. был подготовлен проект ТК ЕАЭС, в котором отражены основные новации института УЭО в Союзе (глава 30, статьи 428-442).

Следует отметить, что выявление особенностей правового регулирования УЭО (например, в рамках проведения сравнительного анализа административных процедур в связи с подачей заявления, его рассмотрения, принятием решения о включении экономического оператора в реестр УЭО и последующего контроля за деятельностью УЭО) является важной основой для совершенствования таможенного законодательства. В случае если правовое содержание элементов административно-правового статуса (АПС) УЭО в одной стране диссонирует с аналогичными элементами в другой стране, то взаимное признание правового статуса УЭО для отдельно взятых государств не имеет перспективы, равно как и предоставление специальных упрощений (таможенных преимуществ) иностранным участникам ВЭД.

Анализ статей 38-42 ТК ТС позволяет прийти к выводу, что основными элементами правового статуса УЭО являются специальные упрощения, права, обязанности УЭО, а также условия присвоения правового статуса. Проанализируем специальные упрощения как элемент АПС УЭО в ЕАЭС с учетом особенностей законодательства государств-членов Союза. Прежде всего отметим, что в ЕАЭС уполномоченному экономическому оператору могут быть предоставлены специальные упрощения, установленные статьей 41 ТК ТС. Во-первых, специальные упрощения могут быть определены и введены в практику таможенного администрирования только правом Союза. Во-вторых, специальные упрощения применяются только в случае, если УЭО выступает декларантом товаров, в отношении которых предполагается применение таких специальных упрощений. В-третьих, согласно пункту 3 статьи 41 ТК ТС перечень товаров, в отношении которых не могут применяться специальные упрощения, определяется решением Комиссии Таможенного союза (КТС).

Анализ законодательства государств-членов ЕАЭС позволил выявить особенности применения специальных упрощений, равно как и их категоризацию. Так, наряду со специальными упрощениями, установленными статей 41 ТК ТС, Кодекс Республики Казахстан от 30 июня 2010 г. № 296-4 «О таможенном деле в Республике Казахстан» дополнительно вводит такие упрощения как:

- при осуществлении процедуры таможенного транзита таможенные органы не требуют предоставления обеспечения уплаты таможенных пошлин и налогов;

- первоочередной порядок совершения таможенных операций, предшествующих подаче таможенной декларации, и помещения под таможенную процедуру;

- при осуществлении периодического таможенного декларирования обеспечение уплаты таможенных пошлин и налогов не применяется;

- применение процедуры таможенного транзита для уполномоченных экономических операторов в порядке, предусмотренном пунктом 3 статьи 319 Кодекса Республики Казахстан.

В дополнение к этому казахстанский законодатель расширяет институт УЭО термином «дополнительные специальные упрощения», которые могут быть предоставлены уполномоченному экономическому оператору.

Обратимся к статье 86 Федерального Закона РФ от 27 ноября 2010 г. № 311 «О таможенном регулировании в Российской Федерации» (ФЗ № 311). Данным правовым актом установлено, что завершение таможенной процедуры таможенного транзита в отношении товаров, следующих в адрес УЭО при их ввозе в РФ в соответствии с частью 3 статьи 87 ФЗ № 311 является специальным упрощением. Вместе с тем, это упрощение не содержится в перечне специальных упрощений, установленных вышеуказанной статьей 41 ТК ТС. Более того, российское законодательство к иным специальным упрощениям относит предварительное таможенное декларирование товаров, в том числе с подачей неполной и (или) периодической таможенной декларации, подачу неполной таможенной декларации и периодическое таможенное декларирование в соответствии со статьями 193 и 194 ТК ТС и со статьями 211–215 ФЗ № 311.

Исследование кыргызского таможенного законодательства позволяет выявить подход, аналогичный российскому. Так, согласно пункту 1 статьи 234 Закона Кыргызской Республики от 31 декабря 2014 г. № 184

«О таможенном регулировании в Кыргызской Республике» в соответствии с пунктом 1 статьи 41 ТК ТС УЭО могут быть предоставлены упрощения из перечня ТК ТС, а также «иные специальные упрощения, предусмотренные таможенным законодательством ТС, включая предварительное таможенное декларирование товаров, в том числе с подачей неполной и (или) периодической таможенной декларации, подачу неполной таможенной декларации и периодическое таможенное декларирование в соответствии со статьями 193 и 194 ТК ТС и статьями 223‒227 настоящего Закона. По-мнению Д.В.Некрасова, такая отсылка с юридической точки зрения некорректна, поскольку в статье 41 ТК ТС к категории иных специальных упрощений (подпункт 4 пункта 1 статьи 41 ТК ТС) таможенные преимущества, перечисленные в кыргызском законе, не поименованы.

В свою очередь в Законе Республики Армения «О таможенном регулировании» от 17 декабря 2014 г. вместо термина, закрепленного в ТК ТС – «специальные упрощения» для УЭО применяет термин «упрощенные процедуры» для УЭО. Причем в эту группу входят специальные упрощения, установленные статьями 41 и 42 ТК ТС. И если отсылка на статью 41 ТК ТС, устанавливающую перечень специальных упрощений для УЭО, соответствует праву Союза, то отсылка на статью 42 ТК ТС выглядит неоднозначно, поскольку последняя затрагивает институт предварительного информирования. В этом контексте нельзя не отметить, что предоставление предварительной информации таможенным органам не является специальным упрощением для УЭО, а скорее – обязанностью экономического оператора. Что касается Республики Беларусь, то перечень специальных упрощений, которыми может воспользоваться УЭО, в Законе Республики Беларусь от 10 января 2014 г. № 129-З «О таможенном регулировании в Республике Беларусь» и вовсе отсутствует. Регулирование этого вопроса осуществляется на подзаконном уровне, а также ТК ТС.

Не оспаривая позиции государств-членов ЕАЭС об отнесении части вышепоименованных специальных упрощений, которые не перечислены в статье 41 ТК ТС, к группе специальных упрощений для УЭО, следует исходить из позиции, согласно которой применяемый понятийно-терминологический аппарат, а также правовые конструкции в области таможенного администрирования на национальном уровне не должны противоречить базовому инструменту таможенного регулирования, то есть ТК ТС. Очевидно, что для данного случая Сторонам необходимо было, как минимум, провести соответствующие консультации и инициировать процедуру внесения изменений в статью 41 ТК ТС, наполнив ее дополнительным объемом специальных упрощений, хотя и не поименованных таковыми, но применяемых в отношении УЭО согласно положениям ТК ТС, а с 2017 года ТК ЕАЭС.

Затрагивая национальную специфику института УЭО, мы не можем обойти стороной проблематику применяемого терминологического аппарата в таможенной сфере. Несмотря на наличие перечня специальных упрощений для УЭО, закрепленного статьей 41 ТК ТС, на нормативном уровне отсутствует определение термина «специальные упрощения». По мнению автора, под специальными упрощениями понимают исключительное право на совершение отдельных таможенных операций юридическими лицами, которые соответствуют условиям присвоения статуса уполномоченного экономического оператора, а также предусмотренную правом Союза возможность требовать от таможенных органов совершить определенные действия (воздержаться от действий) в связи с предоставлением таможенных упрощений. Например, УЭО может быть предоставлено право хранения товаров в помещениях, временное хранение товаров в помещениях, на открытых площадках и иных территориях УЭО, а также возможность требовать от таможенных органов производить выпуск товаров до подачи таможенной декларации в соответствии со статьей 197 ТК ТС.

В тоже время в проекте ТК ЕАЭС предложена неоднозначная формулировка этого термина, в соответствии с которой под специальными упрощениями понимаются особенности совершения отдельных таможенных операций и проведения таможенного контроля, иные особенности применения положений ТК ЕАЭС, применяемые в зависимости от типа свидетельства УЭО (пункт 1 статьи 435 ТК ЕАЭС). Исходя из этого экономическому оператору при получении статуса УЭО могут быть предоставлены (пункт 1 статьи 428 ТК ЕАЭС) особенности совершения отдельных таможенных операций, но не право на их совершение. В тоже время УЭО будет пользоваться (пункт 7 статьи 428 ТК ЕАЭС) особенностями совершения отдельных таможенных операций, но не правом на их совершение. С одной стороны законодатель упраздняет правовую неопределенность применительно к термину «специальные упрощения», однако с дорогой – создает её, поскольку на теоретическом уровне остается не ясным, что следует понимать под термином «особенности» в рассматриваемом случае. Например, такое специальное упрощение как выпуск товаров до подачи декларации на товары (см. часть 5 пункта 2 статьи 435 ТК ЕАЭС) – это (1) таможенная операция, (2) особенность совершения таможенной операции или (3) право УЭО на совершение указанной таможенной операции? По мнению автора, данный вопрос достаточно дискуссионный и требует правовой оценки со стороны научного сообщества.

При исследовании правовых актов и правоприменительной практики Армении, Беларуси, Казахстана, Кыргызстана и России были установлены также и другие особенности правового регулирования АПС УЭО. Причем выявленные отличия касаются требований и условий включения в реестр УЭО, вида деятельности юридического лица, количества сведений и документов, представляемых в таможенный орган для включения в реестр УЭО, гарантий статуса УЭО и возможности применения специальных упрощений, компетенции таможенных органов в рамках правоотношений, участником которых является УЭО. Таким образом, с одной стороны, согласно ТК ТС институт УЭО как правовой инструмент содействия внешней торговле и упрощения таможенных процедур функционирует на таможенной территории ЕАЭС, а с другой стороны, имеет национальные особенности и действует строго в рамках территорий каждого из государств–членов ЕАЭС. В этом контексте УЭО в упомянутых государствах имеют в некоторой степени отличный административно-правовой статус, элементы которого обладают своей спецификой и отличиями.

Безусловно, институт УЭО имеет перспективы дальнейшего развития на таможенной территории ЕАЭС, тем более, что его основная цель сопряжена с упрощением таможенных операций и содействием торговле, созданием эффективной системы таможенного администрирования и таможенного контроля в процессе осуществления хозяйствующими субъектами операций в области внешней торговли товарами. Вместе с тем, концепция Всемирной таможенной организации о взаимном признании статуса УЭО таможенными администрациями, может быть рассмотрена применительно к ЕАЭС лишь при унификации национальных правил, регулирующих АПС УЭО.

Но право не является постоянным и неизменным инструментом, регулирующим таможенные правоотношения, и очевидно, что этот инструмент должен гибким, а также изменяться в зависимости от потребностей общества, государства, в том числе интересов бизнеса. Влияние права на общественные отношения и наоборот содействует развитию самого общества, обеспечивая движение последнего вперед. Сказанное также касается правового института УЭО, который государства-члены ЕАЭС пытаются усовершенствовать на национальном уровне, что не редко приводит к противоречиям между указанным уровнем и наднациональным регулированием. В этой связи наиболее приемлемый путь – совместный поиск компромиссных решений и правовых новаций, а также создание оптимальной модели института УЭО в ЕАЭС.

Таким образом, унификация законодательства государств-членов ЕАЭС в части совершенствования института УЭО на территории Союза является актуальным направлением работы уполномоченных органов сторон, а также ЕЭК. Наличие прогресса в этой сфере позволит таможенным службам государств-членов ЕАЭС не только более эффективно взаимодействовать с международным таможенным сообществом, но и гарантировать получение определенных преимуществ для участников ВЭД Армении, Беларуси, Казахстана, Кыргызстана и России. В заключении следует отметить, что, несмотря на некоторые различия административно-правового статуса участников ВЭД в национальных программах УЭО государств-членов ЕАЭС, а также наличие пробелов в понятийном аппарате, для ученых и практических работников очевидна необходимость дальнейшего совершенствования института УЭО. При этом концепция о взаимном признании административно-правового статуса УЭО таможенными органами государств-членов ЕАЭС, и как следствие предоставление специальных упрощений для участника ВЭД на всей территории ЕАЭС имеет реальную перспективу.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.