СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические и методические основы формирования финансового результата

- 1.1. Сущность и понятие финансовых результатов деятельности организации

- 1.2. Прибыль как показатель эффективности хозяйственной деятельности

- 1.3. Методы анализа финансовых результатов деятельности организации

- 1.4. Использование данных анализа в управленческом учете

- Глава 2. Анализ формирования и использования прибыли в ООО «Комплект»

- 2.1. Организационно-экономическая характеристика предприятия

- 2.2. Бухгалтерский учет финансовых результатов и формирование отчета

- 2.3. Проверка правильности формирования и учета финансовых результатов

- 2.4. Анализ состава и динамики показателей прибыли

- Глава 3. Предложения по совершенствованию учета финансовых результатов и повышению эффективности аналитической деятельности в ООО «Комплект»

- 3.1. Вывода и предложения по итогам анализа организации учета операций по формированию финансовых результатов

- 3.2. Предложения по улучшению формирования финансовых результатов

- 3.3. Экономическая эффективность предлагаемых мероприятий

- Заключение

- Список использованной литературы

ВВЕДЕНИЕ

Финансовый результат – это важнейшая характеристика деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом партнёрстве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Цель анализа финансовых результатов предприятия – повышение эффективности его работы на основе системного изучения всех видов его деятельности.

Основная цель коммерческой организации — получение прибыли от своей деятельности, что обеспечивается при условии: доходы от проведения любой хозяйственной операции (от любого вида деятельности) на предприятии должны превышать расходы на их проведение.

Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Во времена рыночных отношений исключительно велика роль анализа финансовых результатов деятельности предприятия. Это связано с тем, что предприятия приобрели самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами, акционерами, работниками, банками и кредиторами.

Как известно, ни одна коммерческая структура не может успешно развиваться без постоянного анализа результатов финансово-экономической деятельности. Актуальность изучения особенностей анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом.

В ходе анализа финансовой деятельности организации исследуются имеющие место экономические процессы и отношения, отражаются все сильные и уязвимые места в функционировании организации, что в конечном итоге позволяет выработать оптимальное и наиболее грамотное управленческое решение. Анализ финансово — экономической деятельности организации является инструментом, позволяющим сделать прогноз, как отдельных экономических и финансовых показателей, так и результатов всего производственного процесса.

Исходя из этого, подтверждается значимость выполнения регулярного анализа финансовых результатов деятельности предприятия. В этой связи уже появились и успешно разрабатываются все новые и новые методики и рекомендации по проведению анализа финансовой деятельности, однако выбор наиболее оптимальных рекомендаций для конкретного предприятия и организации по-прежнему остается довольно сложной задачей, требующей выполнения сложных расчетов.

Проблема грамотного выполнения анализа результатов финансово — экономической деятельности становиться одной из самых актуальных для большинства бизнесменов.

Практический интерес к разработкам на данную тему обусловлен тем, что эффективная система управления финансовыми результатами – это один из факторов, определяющих перспективы развития организации, ее будущую инвестиционную привлекательность, кредитоспособность и, в конечном счете, рыночную стоимость. Качественная система управления финансовыми результатами является фундаментальной основой для обеспечения устойчивого роста хозяйствующего субъекта.

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Основной целью финансового анализа является получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. При этом надо иметь в виду, что периодическая бухгалтерская и финансовая отчетность предприятия – это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации.

Проблемой исследования является определение значимости анализа и управления результатами финансовой деятельности в условиях современной российской действительности.

Объектом исследования является общество «Комплект».

Предмет исследования – финансовые процессы предприятия и конечные результаты производственно-хозяйственной деятельности на основе анализа финансовых результатов деятельности предприятия.

Целью дипломной работы является анализ финансовых результатов деятельности ООО «Комплект» и определить возможные пути повышения эффективности финансовой деятельности предприятия.

Исходя из поставленных целей, можно сформулировать следующие задачи:

- Изучить современные подходы к понятию финансовых результатов;

- Раскрыть теоретические основы анализа финансовых результатов и методы управления ими;

- Дать характеристику результатов финансово-хозяйственной деятельности исследуемого предприятия;

- Произвести анализ финансовых результатов по данным финансовой отчетности ООО «Комплект»;

- Выявить экономические факторы, повлиявшие на величину прибылей и убытков ООО «Комплект»;

- Разработать способы улучшения финансового положения и мероприятия по поддержке эффективной хозяйственной деятельности анализируемого предприятия.

Основными источниками информации для анализа финансовых результатов предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма №2) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Для проведения данного анализа будут использованы следующие приемы и методы:

- сравнительный анализ,

- горизонтальный анализ,

- вертикальный анализ,

- анализ коэффициентов (относительных показателей);

Структура работы соответствует поставленным целям. Дипломная работа состоит из трех частей: теоретической, практической и аналитической части.

В первой главе представлены теоретические основы анализа финансовых результатов деятельности предприятия.

Во второй главе проведен анализ финансовых результатов деятельности исследуемого предприятия, дана краткая характеристика его производственно-хозяйственной деятельности, раскрыты факторы, повлиявшие на его финансовое положение.

В третьей главе даны рекомендации по результатам анализа, позволяющих улучшить финансовые результаты деятельности ООО «Комплект».

В заключении даны выводы по трем структурным частям дипломной работы: теоретической, практической и аналитической.

В работе применены основы анализа финансово-хозяйственной деятельности предприятия, изложенные в трудах российских ученых: Шеремет А.Д., Баканов М.И., Ковалёв В.В., Ефимова О.В., Селезнева Н.Н Донцова Л.В., В. П. Астахов, Абрютина М.С.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО РЕЗУЛЬТАТА

1.1. Сущность и понятие финансовых результатов деятельности организации

Экономической базой формирования финансовых результатов являются доходы и расходы.

Доходы — это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

К доходам не относятся поступления от других юридических лиц и граждан:

1) суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных обязательных аналогичных платежей;

2) по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и др.;

3) в порядке предварительной оплаты продукции, товаров, работ, услуг;

4) авансов в счет оплаты продукции товаров, работ и услуг;

5) в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

6) в погашение кредита, займа, предоставленного заемщику.

В зависимости от вида деятельности и условий получения доходы организации классифицируются на доходы от обычных видов деятельности (регулярные, систематические) и прочие поступления (нерегулярные, несистематические) (см. таблицу 1).

Общие доходы организации представляют собой сумму доходов от обычной деятельности, операционных и внереализационных доходов, а также чрезвычайных доходов.

Таблица 1. Классификация доходов организации в зависимости от вида деятельности

| Доходы от обычных видов деятельности | Прочие поступления |

| 1. Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (готовой продукции и полуфабрикатов собственного производства; от работ и услуг промышленного и непромышленного характера, покупных изделий, приобретенных для комплектации; от строительных, монтажных и тому подобных работ; услуг по перевозке грузов, пассажиров, услуг связи и т.п.) | 1. Операционные доходы (поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации; а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке |

| 2. Выручка от других видов деятельности, относящихся к основным (предоставление за плату во временное пользование своих активов по договору аренды; предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; участие в уставных капиталах других организаций) | 2. Внереализационные доходы (штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; суммы до оценки активов (за исключением внеоборотных активов); прочие внереализационные доходы) |

| 3. Чрезвычайные доходы (относятся поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодныx к восстановлению и дальнейшему использованию активов и т.п.). |

Расходы признаются в отчетности, если возникает уменьшение экономических выгод, связанных с уменьшением актива или увеличением обязательств, которые могут быть надежно измерены.

Основные виды расходов организации:

- расходы по обычным видам деятельности – расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров; с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности. К ним также относится возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений;

В соответствии с отчетом о финансовых результатах (форма № 2) расходы по обычным видам деятельности представлены: себестоимостью проданных товаров, продукции, работ, услуг; коммерческими расходами; управленческими расходами.

Себестоимость продукции – это выраженные в денежном измерении суммарные расходы организации за определенный период времени на изготовление продукции, находящейся в различных стадиях готовности.

Затраты по отношению к себестоимости продукции делятся на прямые и косвенные.

Прямые расходы – это прямые материальные затраты и прямые затраты на оплату труда.

Прямые материальные затраты – затраты, связанные с производство отдельных видов продукции, которые непосредственно могут быть прямо и непосредственно включены в себестоимость продукции. Это затраты на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия и т.п. Материальные затраты, которые непосредственно нельзя отнести на конкретный вид продукции, являются косвенными материальными затратами. Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным, а какие к вспомогательным.

Прямые расходы на оплату труда – расходы по оплате рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. К ним относятся заработная плата рабочих, занятых непосредственно производство продукции. Если затраты на оплату труда нельзя отнести непосредственно на определенный вид продукции, то они являются косвенными трудовыми ресурсами.

Косвенные расходы – расходы, которые экономически невыгодно учитывать или нельзя отнести непосредственно на конкретные виды продукции, принято называть косвенными, или накладными. Они делятся на две группы: общепроизводственные (производственные) и общехозяйственные (непроизводственные) расходы.

— Общепроизводственные расходы – возникают в производственных подразделениях: участках, цехах, производствах, переделах. Они тесно связаны с непосредственно с производством. К ним относятся общецеховые расходы на организацию, обслуживание и управление производством. Общепроизводственные расходы делятся на следующие группы: расходы на содержание и эксплуатацию оборудования; общецеховые расходы на управление.

— Общехозяйственные расходы – это расходы, не связанные непосредственно с производственным процессом, а только с общим обслуживанием и организацией производства и управления организацией в целом. Основные группы общехозяйственных расходов: административно-управленческие расходы по управлению снабженческой, заготовительной, сбытовой, финансовой деятельностью; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного персонала; арендная плата за помещения общехозяйственного назначения; оплата услуг, оказываемый внешними организациями; расходы по управлению снабженческой, заготовительной, сбытовой деятельностью; финансовой деятельностью; обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку.

Коммерческие расходы – это расходы, связанные с продажей продукции, товаров, работ, услуг.

Управленческие расходы – это общехозяйственные расходы организации, которые отражаются в отчете о прибылях и убытках, если они не включаются в состав себестоимости продукции.

- операционные расходы организаций – это расходы, связанные: с предоставлением за плату во временное пользование: активов организации; прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; с участием в уставных капиталов других организаций; с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты); товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы. Величина операционных расходов отражает значительную часть финансовых издержек, связанных с выплатой процентов за кредит. Операционные расходы уменьшают прибыль от реализации продукции, их рост может привести к убыточной деятельности в целом.

- внереализационные расходы – это расходы: связанные со штрафами, пени, неустойки за нарушение условий договоров; с возмещением причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; суммы уценки активов (за исключением внеоборотных активов);

- расходы будущих периодов (отложенные расходы) – затраты, понесенные в отчетном периоде, но не признанные в качестве расходов данного периода расходы рассматриваются как активы организации. К ним относятся затраты на освоение новых видов продукции, совершенствование технологии производства, на горные подготовительные и вскрышные работы и т.п. Они списываются на себестоимость продукции в будущие периоды по мере освоения.

Анализ доходов и расходов предприятия носит предварительный, вводный характер по отношению к дальнейшему анализу финансовых результатов предприятия. Он дает общую картину факторного влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

1.2. Прибыль как показатель эффективности хозяйственной деятельности

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов.

Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разность между полученными совокупным доходом и совершенными совокупными затратами в процессе этой деятельностью.

По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Прибыль – это чистый доход, который получает организация после реализации продукции (услуг) в качестве вознаграждения за вложенный капитал и риск предпринимательской деятельности.

Сама по себе прибыль является достаточно емким и информативным показателем, характеризующим различные аспекты деятельности организации.

В частности, прибыль – это:

• цель возникновения и функционирования бизнеса;

• показатель качества бизнеса;

• источник развития организации и роста рыночной стоимости (капитализации) организации;

• показатель платежеспособности и кредитоспособности;

• показатель конкурентоспособности;

• показатель инвестиционной привлекательности

Цель управления прибылью – обеспечение реализации интересов собственников, роста рыночной стоимости и инвестиционной привлекательности организации в процессе ее развития.

Задачи управления прибылью:

1. определение оптимального соотношения между величиной потребляемой и капитализируемой части прибыли для финансирования деятельности организации и обеспечения необходимых темпов ее экономического развития;

2. оптимизация структуры прибыли адекватно целям и задачам развития организации;

3. обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

4. максимизация роста чистой прибыли, обеспечивающая заданные темпы развития организации

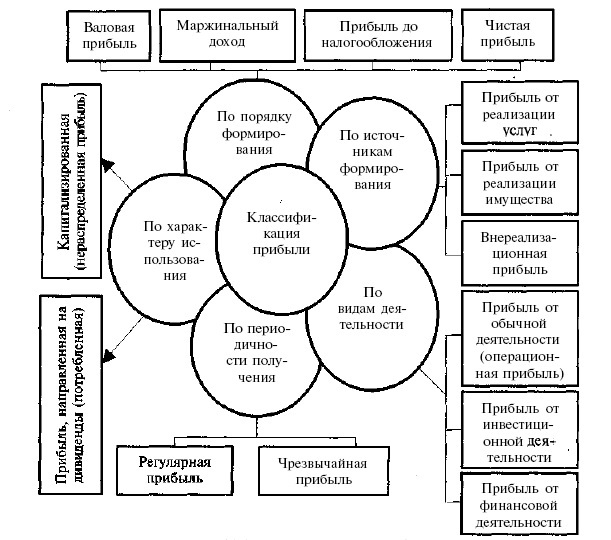

Классификация прибыли представлена на рисунке 1.

Для того, чтобы провести комплексный анализ прибыли необходимо раскрыть механизм ее формирования, определить долю каждого из факторов, влияющих на ее рост или снижение. При проведении анализа могут быть использованы различные группировки показателей прибыли. В основе этих группировок всегда лежат те цели и задачи, которые решаются в процессе аналитических процедур пользователями конечных результатов этого анализа.

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определить, насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач организации, направленных на достижение:

- высокого качества формируемой прибыли;

- максимальной прибыли, соответствующей ресурсам организации и конъюнктуре рынка;

- оптимального соотношения между уровнем формируемой прибыли и уровнем допустимого риска;

- достаточного объема инвестиций для развития бизнеса;

- выплат необходимого уровня дохода собственникам организации

Прибыль формируется в процессе хозяйственной деятельности организации, что находит отражение в бухгалтерском учете и отчетности.

Валовая прибыль (ВПР) – разность между выручкой от продаж (В) и себестоимостью реализованной продукции (С) за тот же период:

ВПР = В – С (1)

Размер ВПР используется для характеристики эффективности деятельности производственных подразделений организации.

Прибыль от продаж продукции (ПРП) – разность между валовой прибылью и расходами периода по основной деятельности (РПР) за тот же период:

ПРП = ВПР – РПР, или ПРП = В – С – РПР (2)

Вычитание из валовой прибыли периодических расходов, в соответствии с международными бухгалтерскими стандартами, способствует разделению риска предпринимателя от возможной непродажи продукции с государством. Размер прибыли от продаж используется для оценки эффективности основной деятельности.

Прибыль от финансово-хозяйственной деятельности (ПРФХ) – сумма прибыли от продаж и общего результата от финансовых операций (РФД):

ПРФХ = ПРП + РФД (3)

Значение ПРФХ используется для оценки эффективности основной и финансовой деятельности организации.

Организация несет операционные и внереализационные расходы.

Сальдо доходов и расходов операционных и внереализационных расходов увеличивает или уменьшает прибыль от продаж и формирует прибыль до налогообложения.

Прибыль до налогообложения (балансовая прибыль) (БПР) – это сумма прибыли от финансово-хозяйственной деятельности (ПРФХ) и прибыли (расхода) от прочих внереализационных операций (РВН):

БПР = ПРФХ = РВН (4)

Балансовая прибыль является показателем экономической эффективности всех хозяйственной деятельности предприятия.

Чистая прибыль (убыток) отчетного периода (ЧПР):

ЧПР = БПР – ТНАЛ, (5)

где БПР – балансовая прибыль;

ТНАЛ – текущий налог на прибыль.

Текущий налог на прибыль (текущий налоговый убыток) – это налог на прибыль для целей налогообложения, определяемый сходя из величины условного расхода (условного дохода), скорректированной на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

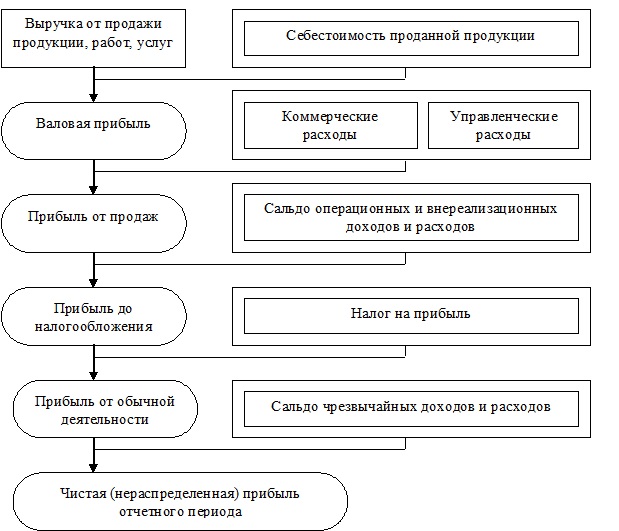

После уплаты налога на прибыль у организации остается прибыль от обычной деятельности. В случае возникновения чрезвычайных расходов и доходов эта прибыль корректируется на величину разницы между чрезвычайными доходами и расходами. В результате формируется чистая (нераспределенная) прибыль отчетного периода, за счет которой выплачиваются дивиденды по обыкновенным и привилегированным акциям. Величина прибыли, остающейся в распоряжении коммерческой организации, отражается по строке 2400 формы 2 финансовой отчетности. Порядок формирования прибыли организации представлен на рисунке 2.

Расчет прибыли организации по данным бухгалтерской отчетности делается за отчетный период и за аналогичный период предыдущего года. Это позволит в дальнейшем провести горизонтальный и вертикальный анализ прибыли, определить динамику основных показателей, формирующих прибыль, и оценить их влияние на изучаемый показатель.

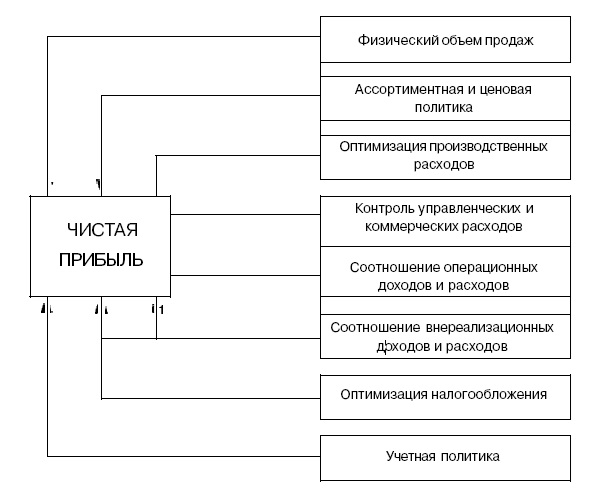

Чистая прибыль является важнейшим показателем, обобщающим результаты хозяйственной деятельности. Аналитическое значение этого показателя обусловлено разнообразными и многочисленными факторами его формирования (рисунок 3). Оценка роли этих факторов позволяет анализировать качество прибыли, реальный прирост капитала, прогнозировать изменение финансовых результатов, оценит качество управленческих решений руководства организации в отчетном году. Роль показателя чистой прибыли обусловлена также и тем, что она показывает возможности и границы направления капитала организации на цели расширенного воспроизводства и выплату доходов собственникам (участникам и учредителям организации) по результатам отчетного года.

Нераспределенная прибыль (чистая прибыль за минусом дивидендов) отчетного периода характеризует прирост капитала, достигнутый в отчетном году в результате ведения хозяйственной деятельности.

Для сознательного и целенаправленного принятия организационно-технических и хозяйственно-управленческих решений по наращиванию прибыли необходимо, прежде всего, классифицировать факторы роста прибыли и параметры, количественная оценка которых позволяет оценить их влияние на этот процесс.

Все факторы можно разделить на две группы — внешние (экзогенные) и внутренние (эндогенные).

Внешние факторы не зависят, как правило, от организации. К ним относятся:

- общеэкономические: девальвация рубля, повышение цен на продукцию, потребляемое сырье, изменение тарифов на услуги и перевозки, изменение налогового законодательства, уровень предметной и технологической специализации продукции, уровень ввода капитальных вложений и т.д.;

- экологические: природные условия (снегопад, шторм, ливень, гололед, аварии и взрывы, приводящие к крупным выбросам веществ высокой концентрации; повышение радиационного фона, морские, железнодорожные и авиационные катастрофы);

- организационные: нарушение поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими организациями дисциплины по хозяйственным вопросам, затрагивающим интересы организации;

- рыночные: неразвитость рыночной структуры существования и рыночных инфраструктур; эмансипация.

Внутренние факторы, которые зависят от организации и могут ими контролироваться. Это факторы, характеризующие результаты деятельности и обусловленные нарушением хозяйственной дисциплины организации. К ним относятся:

- производственные: всевозможные поломки машин, механизмов, транспортных средств; выход из строя систем энерго- и водоснабжения, дорог и других коммуникаций; низкое качество материалов, деталей, конструкций, оборудования, не позволяющие применять их по назначению, и т.п.;

- технологические: устранение брака, переделка недоброкачественно выполненных работ вследствие допущенных нарушений в технологии; появление непредвиденных работ и т.п.;

- социальные: текучесть кадров из-за недостаточного уровня зарплаты, увеличение аварий вследствие низкой квалификации кадров, невыход работников, невыполнение производственного задания при полном обеспечении работ; умышленная порча или хищение материалов, оборудования или его разукомплектование и т.п.;

- экономические изменение условий перемещения материальных, финансовых и трудовых ресурсов между субъектами организации;

- организационные: нарушение обязательств по выдаче проектно-сметной документации; по поставкам материалов, конструкций, оборудования; изменение личностных отношений между руководителями подразделений организации; срывов сроков работ; отсутствие рабочих требуемой специальности и квалификации и т.п.

Существенное влияние на величину прибыли от продаж оказывают такие факторы, как: количество и качество реализованной продукции; стоимость сырья, материалов, комплектующих, используемых в производстве продукции, стоимость труда, затраты на управление и сбыт продукции, цена продукции, структурные сдвиги в составе продукции.

Существенное влияние на величину чистой прибыли оказывают финансовые результаты от прочей деятельности. Поэтому важно сопоставлять размеры доходов от реализации имущества с доходами, которые организация может получить в случае продолжения эксплуатации основных средств.

На величину прибыли воздействует также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли опережает темпы прироста объема реализации. Увеличение прибыли происходит за счет эффекта масштаба производства. При этом, чем выше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Увеличение доли заемного капитала позволяет, при определенных условиях, снизить налогооблагаемую прибыль и налог на прибыль. Однако финансовый риск деятельности организации при этом возрастает.

Поскольку прибыль является конечным результатом деятельности организации, отражающим качество ее бизнеса, понятие «качество прибыли» должно содержательно раскрывать особенности ее формирования за счет различных источников.

Высокое качество прибыли характеризуется: ростом объема выпуска продукции; снижением операционных затрат; другими источниками, полученными преимущественно за счет интенсивных факторов.

Низкое качество прибыли характеризуется: ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях, в частности за счет монопольно высоких цен; несоответствием цены и качества продукции, что приводит к получению «незаработанной» прибыли. Зачастую в основе этого лежит недобросовестная конкуренция. В этом случае источники прибыли «зыбки», поскольку строятся посредством формирования «нужного» общественного мнения за счет агрессивной рекламы.

Анализ качества прибыли дает возможность пользователям финансовой отчетности проводить оценку деятельности различных организаций с учетом факторов формирования прибыли. Объектом анализа являются все стадии формирования финансовых результатов.

Таким образом, в условиях рыночной экономики основу экономического развития предприятия образует прибыль. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий как самостоятельных товаропроизводителей. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности. Рост прибыли создает базу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.