Вид работы: Статья

Тема: Принципы формирования информации в отчете о прибылях и убытках

Вуз: ФГАОУ ВПО «Российский государственный профессионально-педагогический университет»

Тенденции глобализации экономики являются одной из закономерностей мирового развития, которая связана с формированием пространства, где экономические подъемы и спады приобретают планетарные масштабы, а отраслевая структура, обмен информацией и технологиями, география размещения производительных сил определяются с учетом мировой конъюнктуры. В результате международной интеграции и фундаментальных изменений в мировой экономике возникает необходимость в унификации процесса учета хозяйственных операций и показателей годовой финансовой отчетности.

Это предъявляет определенные требования к применяемым в разных странах принципам формирования и исчисления прибыли, налогооблагаемой базы, условий инвестирования капиталов и капитализации добавленной стоимости с точки зрения их сопоставимости и идентичности. С широким внедрением современных информационных технологий необходимость единообразного толкования состава и содержания финансовой отчётности компаний возросла, так как инвестирование все чаще осуществляется в реальном времени через всемирную электронную сеть. Кроме того, после принятия Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности», отчетность, составленная по международным стандартам, всё шире внедряется в практику отечественных компаний [1].

Использование международных стандартов при составлении финансовой отчетности (МСФО) International Accounting Standards (IAS) позволяют не только сократить расходы компаний при подготовке необходимой документации для внешних пользователей, но и снизить затраты по привлечению новых инвестиций. Известно, что рыночная цена капитала определяется двумя основными факторами: ожидаемой доходностью и уровнем сопутствующих рисков, включая риски, связанные с недостатком информации или отсутствием точных сведений о показателях инвестиционной привлекательности [5, c. 99]

Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов предприятия.

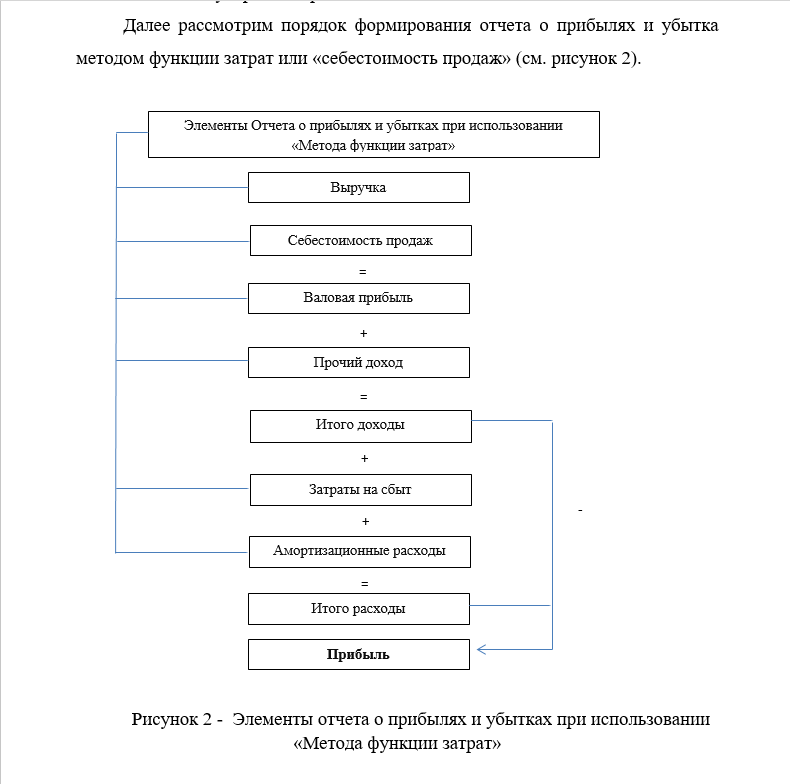

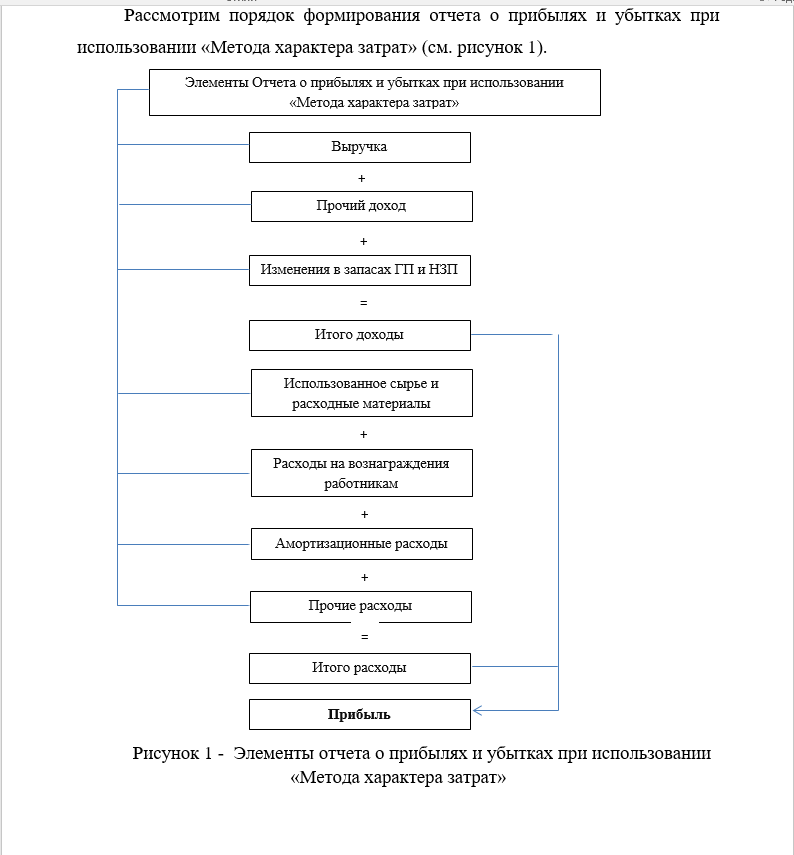

Целью отчета о прибылях и убытках является представление информации финансовых результатах предприятия.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|