СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ, ФИЗИЧЕСКИХ ЛИЦ В РФ

1.1 Нормативно — правовое регулирование безналичных расчётов физических лиц в РФ

1.2 Понятие, роль и значение безналичных расчётов физических лиц

1.3 Механизм осуществления безналичных расчётов физических лиц в РФ

ГЛАВА 2. ОРГАНИЗАЦИОННО ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПАО «СБЕРБАНК»

2.1. Анализ финансово хозяйственной деятельности ПАО «Сбербанк»

2.2 Анализ продуктовой линейки ПАО «Сбербанк»

2.3 Технологии продаж безналичных расчётов физических лиц на примере ПАО «Сбербанк»

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ БЕЗНАЛИЧНЫХ РАСЧЁТОВ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

3.1. Анализ рынка безналичных расчётов физических лиц в РФ

3.2 Порядок осуществления безналичных расчетов в ПАО «Сбербанк»

3.3 Проблемы и рекомендации по совершенствованию безналичных расчётов физических лиц в ПАО «Сбербанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что безналичные расчеты используются практически во всех сферах хозяйственных отношений субъектов экономики (предприятий и организаций, банковских и финансовых структур, населения), вследствие чего, проблемы организации безналичных расчетов непосредственно затрагивают круг интересов большинства участников рынка.

Безналичные расчеты – цифровые методы обмена финансовыми транзакциями между двумя сторонами. Использование безналичных платежей является альтернативой использованию традиционных бумажных денег или монет. Поскольку в сложившейся ситуации увеличение числа безналичных расчетов является естественным процессом, касающимся интересов многих хозяйствующих субъектов, необходим анализ проблем и перспектив развития безналичных расчетов. В современных условиях экономическая деятельность включает в себя совокупность производственных, инвестиционных и кредитных процессов.

Для непрерывности хозяйственного оборота и экономического роста необходимо взаимодействие указанных процессов. В качестве средства взаимодействия выступают денежные средства, определяющие хозяйственные процессы, они связывают все субъекты экономики. Деньги постоянно перетекают между физическими лицами, хозяйствующими субъектами и органами государственной власти, организуя непрерывный денежный оборот. Один из составляющих денежного оборота – это безналичный оборот. Он организован на определенных условиях, это наличие законодательных актов, регламентирующих денежные расчеты с участием банковской системы, и обращение в стране общегосударственных денежных знаков. Безналичный денежный оборот выражается в безналичных расчетах.

Безналичный платежный оборот составляет основную массу всего денежного оборота в целом. Система безналичных расчетов задействована во всех хозяйственных операциях организаций и предприятий, является неотъемлемой частью различных финансовых органов и банков, а также непосредственно населения.

В процессе интеграции в мировую экономику Россия получила возможность воспользоваться банковскими технологиями, которые были созданы в результате достаточно длительного эволюционного развития мировой финансовой системы, что позволит значительно сократить время перехода от «бумажных платежей» и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов.

Безналичные расчеты – это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Объектом исследования является порядок и проведение безналичных расчетов на примере коммерческого банка ПАО «Сбербанк».

Предметом исследования является понятие, система, а также особенности безналичных расчетов и направления совершенствования системы расчетов в России.

Целью данной работы является изучение безналичных расчетов, выявление наиболее значительных проблем в функционировании безналичных расчетов в России.

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть теоретические основы безналичных расчётов, физических лиц в РФ;

— проанализировать нормативно — правовое регулирование безналичных расчётов физических лиц в РФ;

— выделить понятие, роль и значение безналичных расчётов физических лиц;

— рассмотреть механизм осуществления безналичных расчётов физических лиц в РФ;

— дать организационно экономическая характеристика ПАО «Сбербанк»;

— осуществить анализ финансово хозяйственной деятельности ПАО «Сбербанк»;

— проанализировать продуктовую линейку ПАО «Сбербанк»;

— выделить технологию продаж безналичных расчётов физических лиц на примере ПАО «Сбербанк»;

— разработать рекомендации по совершенствование безналичных расчётов физических лиц в ПАО «Сбербанк».

При исследовании темы данной работы были использованы методы научного исследования, системный анализ, синтез, методы анализа научно- информационной базы с получением теоретических выводов и практических рекомендаций.

Базой для исследования послужили законодательно-нормативные источники, учебная и вспомогательная литература, интернет-источники, а также публикации в периодической печати по изучаемому вопросу.

Структура работы состоит из введения, трех глав, заключения и списка использованных источников.

Теоретическая значимость заключается в возможности применения при изучении студентами ПМ 01 «Ведение расчётных операций».

Практическая значимость заключается в возможности применения рекомендаций, изложенных в данной работе, для совершенствования безналичных расчётов физических лиц в ПАО «Сбербанк».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЕЗНАЛИЧНЫХ РАСЧЁТОВ, ФИЗИЧЕСКИХ ЛИЦ В РФ

1.1 Нормативно — правовое регулирование безналичных расчётов физических лиц в РФ

В сложившихся условиях безналичные формы расчетов являются одним из наиболее перспективных направлений развития финансовой системы государства. Очевидно, что безналичные расчеты имеют неоспоримые преимущества перед традиционными (наличными) формами расчетов: от уменьшения издержек обращения до сокращения усилий на перевозку, хранение и перерасчет наличных денежных средств. Кроме того, при правильном правовом регулировании сферы безналичных расчетов существенно упрощается контроль платежного оборота и повышается скорость обращаемости оборотных средств.

Функционирование современного общества невозможно представить без осуществления целого ряда расчетных операций. Все виды расчетов, в частности и безналичные расчеты, регламентируются множеством нормативно-правовых актов. Важнейшими из них являются Гражданский кодекс РФ (ст. 861—885), федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», нормативные акты Президента и Правительства РФ и нормативные акты Банка России[14].

Расчеты можно классифицировать на две основные группы: наличные и безналичные расчеты.

Особенностью безналичных расчетов является то, что еще одним необходимым участником расчетных правоотношений является банк (или несколько банков). Если одной из сторон расчетного правоотношения является гражданин, то расчеты могут осуществляться наличными без какого-либо ограничения. Что касается расчетов между юридическими лицами, то они могут производиться наличными, если сумма платежа не превышает 60 тыс. руб. В остальных случаях расчеты должны производиться в безналичной форме.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

Безналичные расчеты регулируются в основном следующими документами: Гражданским кодексом РФ (ст. 861–885), федеральными законами «О центральном банке РФ (Банке России)», «О банках и банковской деятельности» [44]. Также эта сфера общественных отношений регулируется нормативными актами Президента и Правительства РФ, нормативными документами Банка России.

Согласно формулировке, приведенной в Федеральном законе от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» [4], электронное средство платежа (ЭСП) — это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Гражданский кодекс Российской Федерации приводит открытый перечень возможных форм безналичных расчетов. Согласно пункту 1 ст. 862 Гражданского кодекса Российской Федерации, субъекты гражданских правоотношений вправе выбрать любую форму безналичных расчетов, поименованную в Гражданском кодексе Российской Федерации, иных законах, банковских правилах и применяемых в банковских правилах обычаях делового оборота.

Согласно Положению о правилах осуществления перевода денежных средств перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

— расчетов платежными поручениями;

— расчетов по аккредитиву;

— расчетов инкассовыми поручениями;

— расчетов чеками;

— расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

— расчетов в форме перевода электронных денежных средств.

Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Эти правила не могут противоречить нормам ГК РФ и других федеральных законов о расчетах.

Безналичные расчеты производятся через банки и иные кредитные организации, в которых клиентам открыты соответствующие банковские счета. В банковской практике расчеты принято подразделять на одногородние и междугородние, а также на расчеты, осуществляемые в пределах территории одного субъекта РФ или двух субъектов и более. Банки, обслуживающие плательщиков и получателей денежных средств, состоят в корреспондентских отношениях между собой или с Банком России в лице его расчетно-кассовых центров. Обычно участниками расчетных правоотношений являются плательщик, банк плательщика, получатель, банк получателя.

Документы, используемые при различных формах расчетов, могут иметь название, совпадающее с соответствующими формами расчетов, но в отличие от последних их функции ограничиваются надлежащим оформлением расчетных операций.

В Гражданском кодексе РФ, в ст. 862, установлены наиболее распространенные формы безналичных расчетов. К ним относятся: платежное поручение, расчеты по аккредитиву, чеками, расчеты по инкассо. Более того, могут существовать и иные формы расчетов, предусмотренные законодательством, установленные в соответствии с банковскими правилами и применяемые в банковской практике согласно обычаям делового оборота.

Действующие формы безналичных расчетов определены ГК РФ и Положением о безналичных расчетах, в соответствии с которыми действуют следующие формы безналичных расчетов:

1) расчеты платежными поручениями;

2) расчеты по аккредитиву;

3) расчеты чеками;

4) расчеты по инкассо.

Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, о перечислении определенной денежной суммы на счет получателя средств, открытый в этом или другом банке.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Банками могут открываться следующие виды аккредитивов:

1) покрытые (депонированные) и непокрытые (гарантированные);

2) отзывные и безотзывные.

Чек — это ценная бумага, содержащая распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чековые книжки бывают двух типов: лимитированные и не лимитированные. Различие между ними состоит в том, что получение лимитированной книжки сопровождается депонированием общей суммы платежа на отдельном лицевом счете чекодателя. На этот счет зачисляется сумма средств, депонируемая с соответствующего счета. Не лимитированная книжка не предусматривает депонирования денежных средств.

Под расчетами инкассо понимаются банковские операции, при которых кредитная организация (банк) обязуется по поручению и за счет клиента осуществить действие по получению от плательщика суммы платежа. Расчеты по инкассо оформляются платежным требованием и инкассовым поручением.

Несомненно, платежное требование является не менее важной формой безналичного расчета, но следует заметить, что эта форма считается более зависимой от Банка, чем форма платежного поручения, что также служит недостатком данной системы.

Третьей формой расчета является аккредитив. По своей сущности эта форма все же немного уступает платежным поручениям и платежным требованиям.

Итак, проанализировав все достоинства и недостатки форм безналичных расчетов, можно сделать следующий вывод.

В настоящее время в приоритете находятся платежные поручения, так как они просты и удобны в использовании. И вообще, безналичные расчеты выигрывают у наличных, так как по сравнению с наличными расчетами безналичные расчеты экономически выгоднее. Они имеют широкое применение, а также высокую скорость обращения средств, надежны и удобны.

Проводя анализ используемых в банковской практике форм безналичных расчетов, нельзя не упомянуть о расчетах с использованием пластиковых карт. Внедрение банковских карточек в качестве одного из основных средств безналичных расчетов является важнейшей задачей «технологической революции» банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ. Успешный опыт проведения расчетов с их использованием позволил убедиться в удобстве и практичности пластиковых денег.

1.2 Понятие, роль и значение безналичных расчётов физических лиц

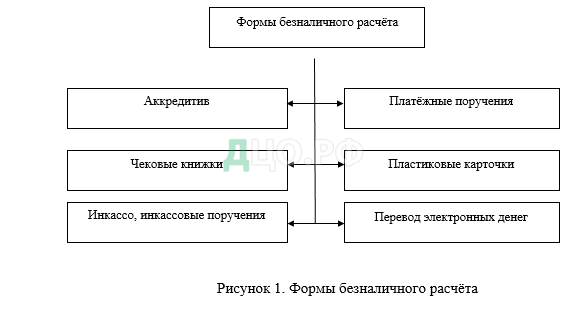

Безналичные расчёты представляют собой расчёты, которые производятся между юридическим и физическим лицами, не используя при этом наличные деньги. Безналичные расчёты рассматриваются и используются в современном мире в нескольких формах, с использованием следующих средств, представленных на рисунке 1.

Логично будет рассмотреть каждый из форм безналичного расчёта более детально. Чтобы определить, что собой представляет безналичный расчёт с помощью аккредитива, соответственно, необходимо рассмотреть и дать чёткое определение его понятию.

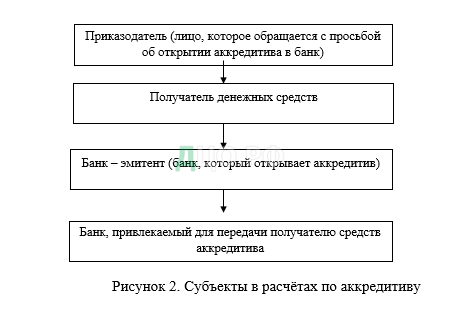

Аккредитив представляет собой определённое денежное обязательство, которое принимает на себя банк-эмитент. Данное обязательство банку поступает в виде поручения от плательщика, которое, в свою очередь, заключается в переводе средств получателю платежа после предъявления необходимого пакета документов. Другими словами, под аккредитивом следует понимать гарантию, предоставляемую банком, его условное обязательство в совершении процесса перевода денежных средств продавцу, если тот выполнит определённые условия. Как правило, аккредитив выдаётся в бумажном виде. В расчётах по аккредитиву принимают участие несколько субъектов, которые выделены на рисунке 2.

Отличительная особенность аккредитива сводится к тому, что плательщик обязан дать определённое распоряжение, которое заключается в переводе с его счёта средств другому субъекту – получателю. Но весь процесс расчётов по аккредитиву производится, как уточнялось ранее, только при соблюдении условий, например, после предоставления получателем средств необходимых документов и др.

Расчёт по аккредитиву проходит в несколько этапов:

1. заключается контракт;

2. покупатель в банк подаёт заявление об открытии аккредитива, на который вносит сумму для закрытия сделки;

3. банк открывает аккредитив, уведомляет об этом покупателя;

4. покупатель получает уведомление от банка о проводимой операции;

5. денежные средства направляются на счёт продавца после проверки пакета необходимых документов.

Таким образом, такой расчёт защищён всесторонне для покупателя и для продавца. Следующей формой безналичного расчёта являются платёжные поручения. Платёжное поручение – документ, в котором содержатся определённые поручения банку о переводе фиксированной суммы, при этом данный перевод оплачивает плательщик.

Другими словами, платёжное поручение – это инструкция, по которой банк производит перевод денежных средств в другой банк лицу, которое зафиксировано в ней. Участниками по безналичному расчёту посредством платёжного поручения являются: банк, получатель и сам плательщик. Гарантия данного вида расчёта в безналичном виде заключается в переводе средств вовремя и в полном размере по указанному адресу. Обычно платёжное поручение действует в течение десяти дней. В данный срок действия не входит день, в который платежное поручение было составлено.

Другой вид безналичного расчёта – расчёт посредством чековых книжек. Участники такого расчёта: Безналичные расчёты, производимыми чековых книжками, как правило, совершают следующие лица: чекодатели и чекодержатели. Суть данного способа оплаты: выдача наличных денег, списание их со счёта происходит за счёт юридического лица, чекодержателя. Расчёт действителен тогда, когда у чекодателя на счёту имеется нужная сумма. Данный процесс начинает работать, когда была произведена проверка на оригинальность чека и на подтверждение личности чекодателя.

Чтобы определить, что собой представляет безналичный расчёт с помощью пластиковой карты, соответственно, необходимо рассмотреть и дать чёткое определение его понятию. Пластиковая карта — это инструмент проведения платежа. С помощью данного платежа ее держатели осуществляют расчёты в безналичном виде, а также могут снять наличные средства. Такие расчёты имеют право производиться только на основании договора между владельцем системы расчётов и банком.

Если у получателя средств имеется право на предъявление требований к счёту плательщика, то расчёт может производиться с помощью инкассовых поручение или инкассо. Обозначенные права фиксируются в договоре между банком и должником. С понятием «инкассо» неразрывно связано понятие «взыскание». Эта связь отражается в следующем: чтобы получатель получил (взыскал) нужную сумму, прежде он обязан отдать банку-держателю все требуемые сведения о должнике. Последний вид безналичного расчёта – перевод электронных денег. Данный перевод осуществляется без вмешательства персонала со стороны банка через электронные системы, например, специальные приложения.

Таким образом, безналичные расчёты осуществляются несколькими способами и имеют большой спрос среди физических и юридических лиц, а также предпринимателей. Так или иначе, каждый из указанных выше способов и форм имеет свои достоинства. Гражданин сам решает, каким способом безналичного расчёта воспользоваться в том или ином случае. Например, в случае совершения какой-нибудь крупной сделки или покупки, целесообразно воспользоваться открытием аккредитива, но если нужно перечислить средства знакомому человеку, то можно воспользоваться переводом электронных денег.

Под безналичными деньгами понимаются средства на банковских счетах и в банковских вкладах. Вне счета безналичные деньги не существуют. Собственно говоря, они являют собой запись на банковском счете (кредитовое сальдо). Речь идет о различных счетах клиентуры в банках (депозитные, расчетные, текущие, корреспондентские, и др.).

Нахождение денежных средств на вкладе позволяет вкладчику не просто накапливать, но и увеличивать свои денежные средства за счет получаемых процентов. С помощью банковских счетов удобно производить различного рода расчеты.

При этом безналичные расчеты производятся посредством перевода денежных средств кредитными организациями от плательщика на счет получателя. Такие переводы могут осуществляться как с открытием, так и без открытия банковских счетов.

В то же время анализ научных источников и судебной практики свидетельствуют о наличии достаточно серьезных проблем в установлении правовой природы безналичных денежных средств. Можно выделить три основных цели открытия счетов в банках: обеспечение сохранности, накопления и расчетов.

Обратим внимание, что речь идет именно о сохранности, но не о хранении, хотя в быту именно этот термин часто употребляется применительно к деньгам, размещенным на счете. Юридически размещение денег на счете и хранение –это совершенно разные договорные конструкции. Во-первых, деньги выражены в конкретных купюрах, имеющих свою серию и номер, и, поэтому, обладающих всеми признаками индивидуально определенной вещи. Но тогда, если бы банк был хранителем денег, он должен был бы и возвратить клиенту те, же самые купюры.

Однако такой обязанности у банка нет, и в реальной жизни такого практически не бывает. Во-вторых, хранение по общему правилу не допускает пользования и распоряжения вещью, банк же обладает правом размещения привлеченных средств от своего имени и за свой счет. Поэтому с юридической точки зрения употребление термина «хранение» в отношении размещенных на банковском счете денежных средств является неправомерным. В наличных расчетах участвуют два субъекта: плательщик и получатель денежных средств.

При безналичных расчетах в отношения плательщика получателя вклинивается еще и посредник в лице кредитной организации. Предметом наличных расчетов являются реальные, материально существующие деньги в виде банкнот и монет. При безналичных расчетах это лишь изменения записи на счете при отсутствии самих денег.

Счет — это не просто некая техническая запись, как полагают некоторые авторы. Он являет собой специальную экономико-правовую конструкцию, которая содержит регулируемые законом информационные отношения, фиксирующие сведения о владельце счета, находящихся на нем денежных средствах, проводимых операций по зачислению и перечислению денежных средств. Эти сведения позволяют идентифицировать личность владельца счета и оставляют банковскую тайну, соблюдение которой гарантирует банк, и несет ответственность за её разглашение.

Дискуссионным остается вопрос об эмитенте безналичных денег. В отношении наличных денег Банк России выступает в качестве монополиста, обеспечивая их изготовление и введение в обращение (см. п.2 ст. 4 ФЗ РФ «О Центральном банке Российской Федерации (Банке России))». Банкноты и монеты Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. (ст.30 ФЗ РФ «О Центральном банке Российской Федерации (Банке России))». Но процесс формирования (создания) безналичных денег и ввода их в оборот существенным образом отличается от наличных денег и осуществляется двумя путями[6].

Во-первых, путем кредитования Банком России коммерческих банков, которые зачисляют на свои счета, переводимые ЦБ РФ денежные средства.

Во-вторых, превращением наличных денег в безналичные и посредством выдачи банками кредитов своим клиентам.

Это осуществляется, например, посредством привлечения во вклады наличных денег физических лиц, обязанностью организаций ежедневно сдавать наличные деньги в банк, которые зачисляются на их счет. Отметим также, что и безналичные деньги могут превращаться в наличные.

Например, физическое лицо- вкладчик может в любой момент потребовать вернуть ему часть или все находящиеся на вкладе денежные средства в наличной форме. Но возникает вопрос: кто же берет на себя обязательства по этим деньгам и чьими активами они обеспечиваются? Ст. 9 ФЗ О банках банковской деятельности гласит: кредитная организация не отвечает по обязательствам Банка России, а Банк России не отвечает по обязательствам кредитной организации, если Банк России не принял на себя такие обязательства.

Но такие обязательства Банк России, взял на себя лишь в некоторых случаях (например, частичное страхование вкладов физических лиц). Отсюда следует, что находящееся на счете безналичные деньги являются обязательствами банка и обеспечиваются активами банка. Таким образом, у безналичных денег не один, а два эмитента: Банк России и коммерческие банки.

Также, как и наличные, безналичные деньги в соответствии со ст.128 ГК РФ являются объектом гражданских права.

Это обеспечивает циркуляцию безналичных денежных средств. Они могут как зачисляться, так и списываться со счета. При этом движение денег происходит без участия самих денежных знаков в виде банкнот или монет. Изменения происходят лишь в виде записей по счетам, у получателя записанная на счете денежная сумма возрастает, а у плетельщика она ровно на эту сумму уменьшается. В отличие от наличных денег, отнесенных к вещам, безналичные денежные средства той же 128 статья ГК РФ отнесены уже к иному имуществу, а конкретно к имущественным правам. Отсюда вытекает и своеобразие в отношениях собственности.

При расчетах наличными деньгами, являющимися вещами, происходит обычная смена собственников. Плательщик, передавая деньги, являющиеся его собственностью, получателю денег, теряет на них право собственности, а получатель, наоборот, становится собственником переданных ему купюр и монет. Иначе обстоит дело с безналичными деньгами. В настоящее время в правовой науке ведется активная дискуссия о том, являются ли безналичные денежные средства чьей-то собственностью или нет. Одни авторы утверждают, что денежные средства, находящиеся на счете, являются собственностью лица, разместившего их на этом счете.

Так, Идрышева С.К., рассматривает безналичные деньги как «особый вид имущества», собственником которого является, лицо, разместившее денежные средства на этом счете [24].Аналогичной точки зрения придерживаются и некоторые другие авторы.Сторонники данной позиции придают безналичным деньгам вещно -правовой характер, и на этом основании делают вывод о наличии права собственности на них у владельца счета. Другие исходят из того, что безналичные деньги выражают только право требования владельца счета к банку.

Представляется, что вторая точка зрения является более убедительной. Владелец счета не является собственником размещенных на нем денежных средств, которые не являются вещами, он является обладателем обязательственного права, а именно права требования. Он вправе потребовать зачислить или списать денежные средства на счете, выдать их в наличной форме и т.д. Поэтому при расчетах безналичными денежными средствами вместе с изменением записи на счете происходит передача права требования на эти деньги от одного владельца счета к другому.

Данная позиция подтверждается одним из Постановлений Конституционного Суда РФ, в котором указывается, что безналичные денежные средства «по своей природе представляют собой охватываемое понятием имущества обязательственное требование к банку».

Но возникает и еще один сложный вопрос: какое отношение имеет банк к размещенным на его счете деньгам? Из ст. 5 ФЗ РФ «О банках и банковской деятельности» вытекает, что, по сути, данные денежные средства являются привлеченными, т. е. заемными средствами, и банк получает в отношении них не только полномочия владения и пользования, но и распоряжения. Таким образом, в отношении денежных средств, находящихся на счете, банк приобретает правомочия собственника[5].

Поэтому при безналичных расчетах в пределах одного и того же банка правомочия собственника остаются у того же банка. Но, если счета плательщика и получателя находятся в разных кредитных организациях, то происходит переход этих правомочий от банка плательщика к банку получателю. В научных кругах продолжает активно обсуждаться вопрос о юридической равноценности или неравноценности наличных и безналичных денег? Думается, что вряд ли можно говорить об их полной равноценности. Как уже отмечалось выше, наличные деньги отнесены законом к вещам, а безналичные к имущественным правам.

Неодинаков у них и правовой режим расчетов. Безналичные расчеты могут осуществляться без ограничений между любыми лицами: физическими, физическими и юридическими лицами, между юридическими лицами. А вот наличные расчеты между юридическими лицами, а также с участием граждан, осуществляющих предпринимательскую деятельность, имеют нормативно установленные ограничения. В частности, на сегодняшний день расчеты между этими лицами наличными деньгами ограничены суммой в 100 тыс. рублей. Безналичные деньги, в отличие от наличных, имеют двух эмитентов.

Но такая неравноценность наличных и безналичных денег, компенсируется их равноценностью в главном, и те, и другие в соответствии со ст. 140 ГК является законным средством платежа на всей территории Российской Федерации. Таким образом, безналичные деньги — являют запись на счете, содержащую специальную информацию, и выражают права требования владельца счета к банку о совершении определенной банковской операции.