или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Механизм осуществления безналичных расчётов физических лиц в РФ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В современном быстро развивающемся мире стремительно растут цифровые технологии. Развитие финансовой сферы влечет за собой потребность пользователей финансовых услуг в быстрых безналичных расчетах. Стоит отметить, что последние годы как в развитых, так и в развивающихся странах происходит активное внедрение систем быстрых платежей, ключевой особенностью которых является мгновенность.

Так, первый аналог данной системы был введен в Швейцарии в 1987 г. (SIC). В последующие годы похожие системы были созданы и в других странах мира. В Российской Федерации в 2014 году под влиянием внешнеполитических факторов появилась идея создания отечественной платежной системы, которая получила название «Национальная система платежных карт» (АО «НСПК»). Ее задачами являются гарантированное функционирование международных платежных систем на территории России, а также создание и развитие собственной — «МИР».

Дальнейшее развитие платежной системы Российской Федерации стартовало при участии Центробанка совместно с ассоциацией Финтех, в которую входят такие участники рынка финансовых технологий, как НСПК и Qiwi, а также ряд коммерческих и некоммерческих банков, создали систему быстрых (мгновенных) платежей для физических и юридических лиц. Стоит отметить, что данная система является выгодной для ее пользователей, а также поспособствует перспективному развитию экономики в целом. Однако существуют определенные трудности в процессе ее внедрения. Быстрый платеж подразумевает под собой возможность выполнения операции по переводу денежных средств от одного субъекта другому в упрощенной форме, по номеру телефона или адресу электронной почты, круглосуточно в режиме реального времени.

Сама системы быстрых платежей (СБП) — новый способ сотрудничества банков при выполнении денежных операций. Новаторство ее заключается в создании единой системы платежей, в рамках которой оператором и расчетным центром будет выступать Банк России, а операционным платежным и клиринговым центром — НСПК. Соответственно, в связи с упрощением системы переводов, время списания денежных средств со счета отправителя и поступление на счет получателя существенно сократится.

К основным характерным чертам системы быстрых платежей относятся:

1) всеобщая доступность системы и мгновенность переводов — система работает в режиме реального времени, кроме того, имеет разные каналы совершения и получения переводов;

2) безопасность и стабильность системы — обеспечивается бесперебойность работы (быстрое устранение тех или иных технических проблем), защищенность персональных данных, прозрачность платежей;

3) простота системы — разные способы совершения транзакций (номер мобильного телефона, использование QR-кода и др.);

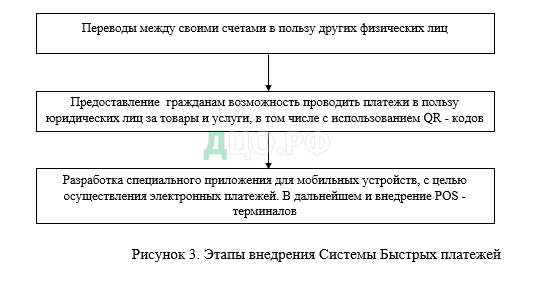

4) совершенные платежи не могут быть аннулированы. Система быстрых платежей в Российской Федерации была запущенна в марте 2019 года. Однако к ней присоединилась лишь часть банков, таких как: ВТБ, Альфа-Банк, Газпромбанк, Промсвязьбанк, Банк «Ак Барс», Райффайзенбанк, Тинькофф банк и т.д. Процесс запуска проекта является достаточно сложным, в связи с этим происходить он будет в несколько этапов (рис. 3). Стоит отметить, что кроме основных этапов, отраженных на рисунке, существовала и пилотная версия, проходившая в период с 28 января 2019 по 28 февраля 2019.

Как уже было сказано, первый этап стартовал в марте 2019 г. С этого момента банки предоставляют возможность совершать платежи и переводы лишь физическим лицам, имеющим счета в уже присоединившихся к СБП банках. Далее планируется поэтапное развитие системы. Так, на следующем этапе планируется предоставить возможность юридическим лицам также стать участниками системы, что позволит им сократить издержки, в частности на оплату эквайринга. Заключительный же этап сделает систему общедоступной, за счет внедрения нового, простого и удобного в использовании приложения, которое позволит расширить список пользователей.

Так же на данных этапах будет происходить и параллельное расширение возможностей по обслуживанию всех участников финансового рынка.

Существует мнение, что на этом этапе развитие системы быстрых платежей в России не закончится. Она и дальше будет развиваться в правовом, экономическом и социальном направлениях. В связи с длительным и постоянно совершенствующимся развитием, систему будут сопровождать ряд факторов, оказывающих воздействие на становление быстрых платежей в России (таб. 1).

Влияния на систему их следует разделить на две основные группы.

В первую входят факторы, которые оказывают положительное воздействие на систему, а ко второй группе следует отнести факторы с отрицательной степенью влияния. В представленной таблице факторы ранжированы по оказываемому влиянию на становление СБП. Стоит обратить внимание на то, что большинство факторов оказывают положительное, нежели отрицательное влияние на процесс внедрения.

Таблица 1 — Факторы, влияющие на развитие Системы Быстрых Платежей

| Рейтинг | Факторы | Описание факторов | Оказываемое влияние |

| 1 | Действия государственных органов | Определяет предложение на рынке с помощью регулятивных полномочий, которые помогают выявлять недостатки и устранять их | Положительное |

| 2 | Конкурентная борьба | Продвигает инновационные технологии для того, чтобы сделать систему более доступной и быстрой | Положительное |

| 3 | Потребительский спрос | Масштаб спроса на услугу со стороны конечных пользователей | Положительное |

| 4 | Капиталовложения

| Затраты поставщика платёжных услуг и инфраструктурных операторов на создание системы | Негативное |

| 5 | Законодательная часть | Обязательность системы для всех банков | Положительное |

| 6 | Традиционность населения | Укоренившиеся платежные привычки, а также отсутствие возможности использовать мобильные приложения и онлайн — платежи | Негативное |

Так, к примеру, «действие государственных органов» является наиболее значимым фактором, оказывающим положительное влияние. Это связано с тем, что государственные органы имеют полномочия по решению проблем внедрения системы, кроме того, способны обеспечить эффективное продвижение быстрых платежей. Как уже было сказано, существуют факторы с негативным влиянием. Примером является «традиционность населения», подразумевающая под собой нежелание части граждан переходить на новую систему оплаты счетов. Система быстрых платежей, появившаяся в России, далеко не первая подобная система.

Так, в некоторых странах возможность переводов в режиме реального времени уже давно доступна клиентам, а в каких-то только готовится к запуску. Среди действующих и планируемых к запуску систем быстрых платежей можно отметить: Faster Payments существующая в Великобритании с 2008 г., Immediate Payment Service, работающая в Индии с 2010 г., New Payment Platform, запущенная в Австралии в 2018 г.

В разработке находятся Payments Canada (Канада), система в США и др. Как было сказано ранее прообразом современных систем быстрых платежей была Swiss Interbank Clearing System (SIC), запуск которой состоялся в Швейцарии в июне 1987 года. Основными направлениями деятельности являются: совершение безотзывных платежей, мелкие и крупные транзакции и банковские переводы, с использованием средств, находящимися в Швейцарском национальном банке.

Если говорить об участниках, имеющих право использовать SIC, к ним, в первую очередь, относятся швейцарские банки, а также другие участники финансового рынка, базирующиеся в Швейцарии или в Княжестве Лихтенштейн. Следует отметить, что участие иностранных банков тоже разрешается, но при соблюдении ряда требований. Немаловажным фактором, гарантирующим бесперебойную работу системы, является клиринговая служба Мини-SIC, позволяющая осуществлять переводы, если основная система по тем или иным причинам вышла из строя.

Системой нового поколения является Faster payments (FPS), запущенной в Великобритании в 2008 году по инициативе Банка Англии. Она, как и все системы такого рода, работает в режиме реального времени, и предназначена для перевода небольших сумм с помощью интернета и телефонного банкинга. Предпосылками к внедрению данной системы были: желание повысить прозрачность платежей, снизить кредитные риски и долю наличного оборота, а также защитить конечного потребителя. Благодаря образованию и дальнейшему развитию FPS происходит ускорение цикла движения денежных средств, что позволяет привлекать новых клиентов. Исходя из вышесказанного целесообразно считать российскую систему быстрых платежей преемницей международного опыта. На протяжении всей истории существования мгновенных платежей был совершен ряд ошибок, которых удалось избежать при создании аналога в нашей стране.

Как можно заметить, основной целью внедрения подобных систем за рубежом было привлечение клиентов за счет интернетбанкинга и сокращение оттока организаций в сегмент теневой экономики. Кроме того, у государств появляется возможность отслеживать совершаемые платежи и переводы. Также к основным положительным аспектам относят контролируемость, безопасность и низкие затраты. Подводя итог, очевидно, что международный опыт внедрения систем быстрых (мгновенных) платежей не только помогает достичь поставленных целей, но и привносит ряд преимуществ для разных пользователей финансовых услуг. Говоря о Российском опыте, обычно выделают следующие преимущества (таблица 2).

На основе приведенных данных, очевидно, что три основных аспекта, которые проявляются во всех зарубежных системах также характерны и для нашей страны. Однако выделяются и конкретные преимущества для каждого пользователя СБП. В частности, у государства появляется возможность контролировать тарифы на переводы и стать главным агентом по обслуживанию финансовых операций в стране.

Таблица 2 — Преимущества Системы Быстрых Платежей

| Регулятор – Государство — Возможность использования и проникновения финансовых услуг — Снижение затрат на поддержание наличного оборота — Повышение прозрачности и управляемости — Рост ВВП, способствование конкуренции и развитию инноваций | Потребители — Безопасность, удобство и предсказуемость — Скорость транзакций и уведомление о доставке средств — Возможность расчётов 24/78365 — Низкие затраты на осуществление переводов |

| Банки и провайдеры финансовых услуг — Увеличение транзакционных переводов и средних остатков на клиента — Разработка новых продуктов с высокой маржинальностью — Сокращение издержек на инфраструктуру оборота наличности — Защита роди банков в цепочке проведения платежей | Компании — Скорость денежного оборота — Снижение издержек на инкассацию наличных — Снижение затрат на проведение платежей — Новые сервисы и возможности для упрощения внутренних процессов |

Компании же за счет сокращения издержек получат дополнительную прибыль, которую до этого получали банки, обслуживающие транзакции в виде тарифов на переводы. В свою очередь банки смогут конкурировать с самым крупным банком в России — «Сбербанк» за счет предоставления клиентам выгодных условий по обслуживанию. Для населения преимуществами будут являться уменьшение времени, требуемого для совершения операций и обеспечение их безопасности.

Таким образом, рассматриваемая система дает преимущества всем ее участникам. Учитывая все вышесказанное, можно отметить, что внедрение системы быстрых платежей окажет положительное влияние на экономику страны в целом только при условии ее дальнейшего совершенствования. В первую очередь стоит принять нормативно-правовую базу, регулирующую ее деятельность, которая еще не сформирована. На данный момент существует только «Положение о платежной системе Банка России», которое косвенно касается функционирования системы быстрых платежей, а также законопроект, находящийся на рассмотрении в Совете Федерации. Государство заинтересовано в скорейшем принятии данного законопроекта.

Об этом заявила Председатель Совета Федерации Валентина Матвиенко: «Система быстрых платежей очень удобна для людей, для перечисления денег из банка в банк, родственникам и знакомым. Сделать это можно будет с минимальной платой. Я поддерживаю предложение по скорейшему прохождению законопроекта, который подготовлен членами Совета Федерации». Кроме регулирования правового аспекта стоит продолжать совершенствовать СБП, а именно, разработать резервную систему, которая будет поддерживать выполнение переводов в случаи выхода из строя основной.

Также, будет уместно предоставлять возможность совершения платежей и переводов при условии отсутствия интернета, так как в России до сих пор есть места, где его использование затруднительно. Еще одной перспективой развития СБП может стать подключение других стран к системе, но лишь при выполнении определенных требований. На систему уже возлагаются огромные надежды, связанные с упрощенным процессом проведения переводов и платежей, а также определением тарифов. Следовательно, процесс внедрения системы быстрых платежей будет поэтапным, что связано с наличием трудностей на пути осуществления работы инновационной системы, однако ее внедрение станет ключевым нововведением в платежной системе и в системе безналичных платежей в РФ за последние годы.

В первой главе были подробно изучены понятие и виды безналичных расчётов, их роль в функционировании коммерческих банков и особенности безналичных расчётов в России. Также были представлены основные нормативные акты, регулирующие безналичные расчёты в РФ.

ГЛАВА 2. ОРГАНИЗАЦИОННО ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПАО «СБЕРБАНК»

2.1. Анализ финансово хозяйственной деятельности ПАО «Сбербанк»

Сбербанк России впервые появился в 1841 году и в данное время является современным многофункциональным банком и предоставляет обширный спектр банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Центральный банк Российской Федерации является учредителем и основным акционером Банка. Основные виды деятельности банка – это корпоративные и розничные банковские операции. Особенности деятельности ПАО «Сбербанк» – это предложение различных видов банковских розничных продуктов и услуг населению и субъектам малого предпринимательства. Филиалы Сбербанка России не наделены правами юридических лиц и поэтому вынуждены осуществлять свою деятельность согласно Положений, которые утверждаются Начальством Сбербанка России. Филиалы имеют баланс, который входит во всеобщий баланс Сбербанка России.

Также они наделены символикой Сбербанка. Органами управления Банка являются:

- Общее собрание акционеров – высший орган Сбербанка России. Проводится один раз в год. На данном собрании обсуждаются и принимаются решения по основным вопросам деятельности Банка.

- Наблюдательный совет. В данный совет входят 17 директоров, из них 11 представителей Банка России,

- Правление Банка. Состоит из 14 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка.

Организационная структура Сбербанка представлена следующим образом:

- Сберегательный банк РФ.

- Территориальные банки.

- Отделения.

- Филиалы.

- Агентства.

В настоящее время в условиях экономической нестабильности потребительское кредитование представляет наиболее востребованную сферу из банковских услуг, поскольку способствует к росту продажи материальных товаров на рынке, посредствам предоставления населению необходимого количества наличных денежных средств. Доля ПАО «Сбербанк» в основных сегментах российского финансового рынка представлена в таблице 3.

Таблица 3 – Доля ПАО «Сбербанк» в основных сегментах российского финансового рынка, трлн. руб.

| Показатель | 01.01.2020 год | 01.01.2021 год | 01.01.2022 год |

| Активы | 23,2 | 27,0 | 27,6 |

| Кредиты корпоративным клиентам | 11,9 | 13,0 | 13,5 |

| Кредиты частным клиентам | 4,9 | 6,1 | 7,2 |

| Средства корпоративным клиентам | 5,6 | 6,9 | 6,6 |

| Средства частных клиентов | 12,1 | 13,0 | 13,6 |

| Капитал общий | 3,6 | 4,2 | 4,5 |

При анализе приведенных данных в таблице 3 можно сделать вывод, что в период с 2020-2022 гг. активы Сбербанка увеличились – на 10.5 трлн рублей, а капитал возрос на 0,9 трлн рублей, что говорит об устойчивой финансовой позиции банка на внешнем рынке и в финансовой системе страны. В декабре корпоративным клиентам выдано 1,7 трлн руб., за 2020 год – 13,5 трлн руб., что на 4 % или на 0,5 трлн руб. больше, чем год назад.

В целом за год портфель вырос на 9,1 % без учета валютной переоценки. В общем доля выданных кредитов корпоративным и частным клиентам выросла на 10,7 трлн руб., а средства корпоративным и частным клиентам в общем увеличилось на 24,7 трлн руб. что говорит о повышении доверия в сторону банка. На данный момент многообразие предлагаемых услуг Банка является одним из самых обширных на рынке. Банк владеет большинством сегментов рынка и может удовлетворить почти все потребности клиентов. Основными и главными особенностями в конкурентоспособности, прежде всего, является особенность обслуживания, техническая способность банкинга, а также индивидуальный подход к различным категориям клиентов.

Таблица 4 – Анализ активов балансового отчета ПАО Сбербанк России

| Показатель | на 01.01.2020 | на 01.01.2021 | на 01.01.2022 | |||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

| Наличность | 1 849 601 | 6.4 | 1 891 393 | 5.4 | 2 063 959 | 5.2 |

| Обязательные резервы | 202 846 | 0.7 | 234 302 | 0.7 | 260 952 | 0.7 |

| Ссудная задолженность | 21 402 645 | 73.7 | 24 963 000 | 71.7 | 29 012 248 | 73.4 |

| Финансовые инструменты — Вложения в ценные бумаги | 4 292 677 | 14.8 | 6 324 876 | 18.2 | 6 548 775 | 16.6 |

| Средства в расчетах | 1 636 937 | 0.0 | 0 | 0.0 | 0 | 0,0 |

| Дебиторская задолженность | 374 975 | 1.3 | 366 942 | 1.1 | 252 925 | 0.6 |

| Требования по получению процентов | 190 690 | 0.7 | 247 726 | 0.7 | 256 640 | 0.6 |

| Имущество | 519 951 | 1.8 | 590 079 | 1.7 | 676 672 | 1.7 |

| Прочие активы | 150 561 | 0.5 | 198 027 | 0.6 | 397 604 | 1.0 |

| Отложенный налог на прибыль | 22 924 | 0.1 | 0 | 0.0 | 58 783 | 0.1 |

| Долгосрочные активы, предназначенные для продажи | 17 228 | 0.1 | 5 243 | 0.0 | 2 811 | 0.0 |

| Всего активов | 29 025 739 | 100 | 34 821 593 | 100.0 | 39 531 372 | 100.0 |

Таблица 5 – Отклонения активов балансового отчета ПАО Сбербанк России

| Показатель | Изменения 2020/2021 | Изменения 2021/2022 | ||

| млн. руб. | % | млн. руб. | % | |

| Наличность | 41 792 | 2,25 | 172 565 | 9,12 |

| Обязательные резервы | 31 456 | 15,51 | 26 650 | 11,37 |

| Ссудная задолженность | 3 560 355 | 16,63 | 4 049 247 | 16,22 |

| Производные финансовые инструменты — Вложения в ценные бумаги | 2 032 199 | 47,34 | 223 898 | 3,54 |

Продолжение таблицы

| Средства в расчетах | -1 636 | -100 | 0 | 0,0 |

| Дебиторская задолженность | -8 032 | -2,14 | -114 017 | -31,07 |

| Требования по получению процентов | 57 036 | 29,91 | 8 914 | 3,4 |

| Имущество | 70 128 | 13,49 | 86 592 | 14,67 |

| Прочие активы | 47 466 | 31,52 | 199 576 | 100,78 |

| Отложенный налог на прибыль | -22 924 | — 100 | 58 783 | 100,0 |

| Долгосрочные активы, предназначенные для продажи | -11 985 | -69,56 | -2 432 | -46,39 |

| Всего активов | 5 795 853 | 19,97 | 4 709 779 | 13.52 |

Сделав анализ активов банка, можно заметить, что на отчетную дату (01 Января 2022 г.) величина активов-нетто ПАО Сбербанк составила

39 531 372 млн. руб. За год активы увеличились на 19,97%, в период с 2020 по 2021 год прирост активов увеличился на 13,52%, т.е. на 5 795 853 млн. руб., что является положительной динамикой.

Изменение денежных средств произошло за счет увеличение ссудной задолженности, так, к примеру, наибольшие изменения произошли к началу 2021 года, там ссудная задолженность выросла на 3 560 355 млн. руб. что в процентном соотношении составляет 16,63 %, но уже к 2022 году произошло не столько высокое изменение, и ссудная задолженность увеличилась на 16,22%.

Значительное снижение финансовых инструментов к началу 2022 года по сравнению с 2021 годом, ослабевают положительную динамику изменения активов банка. Прирост в 2021 г.47,34%, в 2022 году всего 3,52%. Наиболее низкие показатели дебиторской задолженности оказались за 2021 год, они снизились на -8 032 640 млрд. руб., что в процентах составило-2,14 %, к началу 2022 года дебиторская задолженность сократилась -114 017 млн. руб. или 31,07 %. Соответственно требования по получению процентов по сравнению с 2021 году стали ниже.

Долю активов можно увидеть на рисунке 4.

Рисунок 4. Структура активов в балансовом отчете на 01.01.2022 г.

За период 2020-2022 гг. активы Банка в совокупности возросли на 10 505 633 млн.руб. В 2022г. наиболее значительную долю в активах банка составила ссудная задолженность (73.4%), в т.ч.:

- Кредиты и прочие размещенные средства (73.4%)

- Кредиты юр. лицам и индивидуальным предпринимателям (41.5%)

- свыше 1 года (35.7%)

- Кредиты физ. лицам (27.0%)

- свыше 1 года (24.2%)

Таким образом, можно сделать вывод, что ПАО «Сбербанк» на сегодня являются самым успешным банком в России, который эффективно развивается и имеет стратегию развития, утвержденную до 2023 г., что говорит об устойчивой финансовой позиции банка на внешнем рынке и в финансовой системе страны.

Таблица 6 – Анализ пассивов балансового отчета ПАО «Сбербанк»

| Показатель | на 01.01.2020г | на 01.01.2021г | на 01.01.2022г | ||||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | ||

| Источники собственных средств Средства акционеров Нераспределенная прибыль прошлых лет Неиспользованная прибыль (убыток) за отчетный период | 4 431 608 | 15.3 | 4 797 005 | 13.8 | 5 348 879 | 13.5 | |

| Резерв на возможные потери | 1 433 839 | 4.9 | 1 792 925 | 5.1 | 1 753 900 | 4.4 | |

| Привлеченные средства | 22 607 097 | 77.9 | 27 410 935 | 78.7 | 31 378 434 | 79.4 | |

| Прочие обязательства | 421 377 | 1.5 | 518 896 | 1.5 | 647 043 | 1.6 | |

| Финансовые обязательства, оцениваемые по справедливой стоимости | 131 816 | 0.5 | 287 762 | 0.8 | 403 114 | 1.0 | |

| Всего пассивов | 29 025 739 | 100.0 | 34 821 593 | 100.0 | 39 531 372 | 100.0 | |

Таблица 7 – Отклонения пассивов балансового отчета ПАО «Сбербанк» России

| Показатель | Изменения 2020/2021 | Изменения 2021/2022 | ||

| млн. руб. | % | млн. руб. | % | |

| Источники собственных средств

| 365 396 | 7,62 | 551 874 | 10,3 |

| Резерв на возможные потери | 359 086 | 20,03 | -39 025 | — 2,18 |

| Привлеченные средства | 4 803 837 | 17,52 | 3 967 499 | 12,64 |

| Прочие обязательства | 97 518 | 18,78 | 128 147 | 19,8 |

| Финансовые обязательства, оцениваемые по справедливой стоимости | 155 945 | 54,19 | 115 352 | 28,61 |

| Всего пассивов | 5 795 853 | 19,97 | 4 709 779 | 13.52 |

Сделав анализ пассивов, можно сделать вывод, что наибольшие изменения произошли к началу 2022 года, так сумма пассивов увеличилась на

5 795 853 млн. руб., то есть, 19,97%, а изменения в начале 2021 года, там они составляли на 4 709 779 млн. руб., однако в процентах это было 13,52%.

Рассмотрим так же изменения по отдельным показателям.

Данное увеличение пассивов произошло за счет увеличения банком привлеченных средств, так в периоде с 2020 по 2021 год, их прирост 5 795 853 млн. руб. Но к началу 2022 года ситуация изменилась, и сумма привлеченных средств увеличилась на 3 967 499 млн. руб., т.е. снижение по сравнению с 2021 годом составило 4,88% ( 12,64 -17,52), именно поэтому это привело к увеличению общей суммы пассивов.

Наиболее значительную долю в пассивах банка составили в 2022 г. привлеченные средства (78.7%),в т.ч.: средства клиентов, не являющихся кредитными организациями (71.1%), средства юр. лиц (23.2%), вклады физ. лиц (44.3%), срочные депозиты физ. лиц (28.8%), активы, приносящие прямой доход (89.9%), обязательства, генерирующие процентные выплаты (79.5%).

Долю пассивов можно увидеть на рисунке 5.

Рисунок 5. Структура пассивов в балансовом отчете на 01.01.2022 г.

В пассивах за 2020 и 2021 года большую часть составляет привлеченные средства (77,9 – 78,7%). Поэтому, как уже наблюдали в активах, структура по сравнению с предыдущим годом не изменилась.

При рассмотрении пассивов ПАО «Сбербанк» автором рекомендуется улучшить качество пассивов, поскольку в целях обеспечения устойчивой пассивной базы для проведения активных операций, Банк придерживается стратегии привлечения ресурсов, направленной на диверсификацию источников фондирования. Выбор тех или иных источников зависит от текущей рыночной ситуации, стоимости ресурсов и их доступности. Получается, что низкая диверсификация источников фондирования с высокой зависимостью ресурсной базы от средств физ. лиц ограничивает в возможности замены одного источника пассивов другим в ПАО «Сбербанк». Предлагается изменить процентные ставки по юридическим лицам, чтобы корпоративный сектор рос, за счет этого у Банка будет дополнительный источник фондирования при оптимальной ресурсной базе.

Платежеспособность — частная характеристика ликвидности банка, отражающая его способность выполнять свои обязательства и удовлетворять требования клиентов в текущем режиме, за счет имеющихся в распоряжении кредитной организации денежных средств. Если банк неликвиден, значит у него неликвидный баланс, из чего следует, что банк неплатежеспособен. Это будет серьёзно влиять как на репутацию самого банка, так и на его экономическую характеристику деятельности в целом. Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период с 2020 года по 2022 год, в течение которого банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта «часть» называется «предполагаемым оттоком средств». Ликвидность можно считать важной составляющей понятия надежности банка.

Таблица 8- Нормативы деятельности ПАО «Сбербанк» за 2020 -2022г.г.

| Показатель | Норма | На 01.01.2020 | На 01.01.2021 | На 01.01.2022 | Изменения | |

| 2021/2020 | 2022/2021 | |||||

| Норматив достаточности капитал | ≥ 8 | 16,01 | 13,76 | 15,01 | -2,24 | 1,46 |

Продолжение таблицы

| Норматив мгновенной ликвидности | ≥ 15 | 98.38 | 188,38 | 162.59 | 41.49 | -25,79 |

| Норматив текущей ликвидности | ≥ 50 | 127.59 | 126,36 | 229.99 | -1.23 | 103,63 |

| Норматив долгосрочной ликвидности | ≤ 120 | 65.08 | 68,05 | 57.14 | 2.97 | -6.86 |

| Максимальный размер крупных кредитных рисков | ≤ 800 | 83,98 | 96,48 | 84,74 | 12,5 | 11,74 |

| Совокупная величина риска по инсайдерам банка | ≤ 3 | 0,45 | 0,0 | 0,0 | — 0,45 | 0,0 |

Для расчёта коэффициентов были применены следующие формулы:

По состоянию на 01.01.2022 г. соотношение высоколиквидных активов и привлеченных средств удовлетворительное (тенденция — положительная), Размер крупных кредитных рисков удовлетворительный (тенденция — положительная).

По размеру крупных кредитных рисков в динамике наблюдается положительная динамика, за 2020-2022 г.г. значение коэффициентов снижено.

Данная ситуация может быть вызвана различными причинами, например, оттоком денежных средств, также играть немалую роль могут внешние факторы (потеря работы, ухудшение финансового состояния физ. лиц, малых предприятий), а также и наоборот, приток денежных средств, когда выравнивается соотношение высоколиквидных активов, собственного капитала и ресурсной базы банка.

Далее рассмотрим показатели финансовой устойчивости банка.

Таблица 9 — Показатели финансовой устойчивости ПАО «Сбербанк» за 2020 – 2022 гг.

| Название коэффициента | Норма | На 01.01. 2020г. | На 01.01. 2021г | На 01.01. 2022 г. | Изменения | |

| 2021/2020 | 2022/20201 | |||||

| Коэффициент автономии | ≥ 0,5 | 0.15 | 0,14 | 0,14 | — 0,01 | — |

| Коэффициент маневренности | ≥ 0,5 | 0,83 | 0,83 | 0,78 | 0,0 | -0,05 |

| Коэффициент финансовой устойчивости | ≥ 0,8 | 0,83 | 0,82 | 0,82 | — 0,01 | — |

В целом, из таблицы видно, что показатели финансовой устойчивости находятся в пределах нормы, кроме коэффициента автономии.

Таким образом, проанализировав финансовую деятельность в динамике за прошедшие 2020 -2021 годи текущий 2022 год кредитной организации ПАО «Сбербанк» России свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе. Можно сделать вывод о том, что ликвидность банка является один из основных показателей финансовой устойчивости. Как подчеркнуто в одной из публикаций — ликвидность является одной из ограниченных ресурсов с достаточно сложным механизмом расчета, оптимизации которого, как правило, уделяется недостаточно внимания, а потому и риски, и возможности ликвидности недооцениваются. Подводя общий итог по главе 2 можно отметить, что в результате реализации предложенных мероприятий и рекомендаций по улучшению ликвидности и финансовой устойчивости в ПАО «Сбербанк» России цель и задачи данного исследования являются не только выполненными, но и оптимальными для облегчения кредитной организации её функционирования и банковской деятельности в целом.

Озвученные мероприятия будут приводить к снижению «излишков» ликвидных требований, за счёт которых произойдёт перераспределение в более доходные области инвестирования, поскольку увеличатся процентные доходы банка и улучшатся показатели, показывающие эффективность его деятельности, активно занимается кредитованием населения и пользуется спросом. Также стоит отметить, что ПАО «Сбербанк» России сильно подвержен внешнему влиянию как финансового рынка, так и общих мировых ситуаций в целом, однако может выстоять в непростые периоды.

Надежности и текущему финансовому состоянию ПАО «Сбербанк» России можно поставить оценку «хорошо». Детально анализировать финансовую деятельность банка за 2022 год следует по окончании финансового года.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.