или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ БЕЗНАЛИЧНЫХ РАСЧЁТОВ ФИЗИЧЕСКИХ ЛИЦ В ПАО «СБЕРБАНК»

3.1. Анализ рынка безналичных расчётов физических лиц в РФ

Темпы принятия безналичных инструментов оплаты населением ускорялись под влиянием финтеха, массовой цифровизации, развития новых продуктов и проактивности провайдеров финансовых услуг, но в 2020 году они приняли особо важное значение в контексте пандемии нового коронавируса. Несмотря на то, что глобальных изменений на рынке розничных платежей не произошло, пандемия заставила пользователей платежами произвести переоценку своих ценностей, что повлияло на отношение к безналичным платежам.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Доля безналичных платежей в розничном платежном обороте с 2013 по 2020 год выросла почти в 5 раз и на 01.01.2021 превысила 70%.

Активно растет и использование платежных карт. Доля платежей за товары (работы, услуги), совершенных с использованием платежных карт на территории России, в совокупном объеме розничной торговли, общественного питания и платных услуг населению увеличилась на 10,6 п.п., до 67,6%.

На 01.01.2021 г. общее количество выпущенных российскими кредитными организациями платежных карт составило 305,6 млн ед. (рост на 6,9%). 93,7% взрослого населения пользовались за последние 12 месяцев счетом (рост на 6,2 п.п. по сравнению с опросом в мае 2019 года), при этом 74,8% пользовались счетом интенсивно (три и более операции в месяц, рост на 20,8 п.п.).

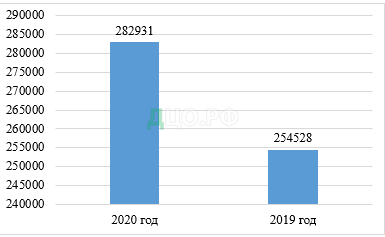

Рисунок 8. Количество счетов, открытых физическим лицам, по которым с начала 2020 года проводились операции по списанию денежных средств, доступ к которым предоставлен дистанционным способом, тыс. ед.

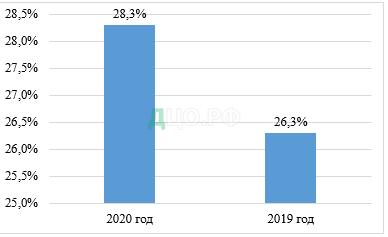

Рисунок 9. Доля счетов, доступ к которым предоставлен дистанционным способом и по которым с начала отчетного года проводились операции по списанию денежных средств, в общем количестве счетов, открытых физическим лицам, которые могли быть использованы для проведения платежей, %

Дистанционный доступ к банковским счетам для перевода денежных средств за последние 12 месяцев использовали 75,4% взрослого населения, из них 71,4% имели возможность мгновенно (в течение 15 минут) совершить перевод с помощью мобильной, спутниковой связи или Интернета.

Потребители все еще не готовы полностью отказаться от использования физических точек обслуживания, однако лишь 12,5% взрослого населения указали на возможность совершения переводов мгновенно только через такие точки, без возможности использования мобильной, спутниковой связи или Интернета.

Банками проведена реструктуризация 1,8 млн кредитных договоров с физическими лицами (91,6% от одобренных заявок) на общую сумму порядка 860 млрд рублей и 94,8 тыс. договоров с субъектами МСП (90% от одобренных заявок) на сумму 853,5 млрд рублей. 73,5% взрослого населения, воспользовавшегося мерами поддержки в части реструктуризации кредитной задолженности в банках или некредитных организациях в 2020 году, были удовлетворены ими.

Наиболее востребованными платежными услугами для населения являются платежи и переводы, в том числе с использованием банковских карт, а также автоматические платежи, настраиваемые клиентами через системы ДБО. Физические лица активно используют каналы ДБО при взаимодействии с банками. Так, в 2020 году 98,9% всех распоряжений физических лиц о переводе денежных средств поступило в кредитные организации в электронном виде. Также, по данным исследования BCG, в 2020 году 30% граждан России стали чаще пользоваться мобильным банкингом по сравнению с 2019 годом.

Банковские карты являются ведущим инструментом безналичных розничных платежей и в других странах. Например, доля банковских карт в розничных платежах во Франции и Нидерландах составляет около 55%, в Швеции и Великобритании — около 66%, в Южной Корее и США — почти 75%. В Сингапуре на карты приходится более 94% платежей, а на 1 жителя выпущено в среднем 11 карт. В то же время в Индии платежи картами составляют около 44% от объема розничных платежей, в Германии — менее 25%.

С запуском СБП Банка России все более популярными становятся переводы по номеру мобильного телефона: в 2020 году через СБП было проведено 111 млн операций на сумму 795 млрд рублей, при этом за год количество операций в СБП выросло в 16 раз, а объем переводов — в 13 раз.

Н.П. Белотелова и Ж.С. Белотелова рассматривают безналичные расчеты как «расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований»[7].В.А. Галанов считает, что «безналичные расчеты – перемещение денег в форме изменения записей по счетам в банках и в иных кредитных организациях на основе оформления платежных документов»[15].

Таким образом, можно сказать, что безналичные расчеты – способ расчетов без использования наличных денег, платежей за товары, выполненные работы, оказанные услуги и других обязательных платежей путем перевода денежных средств по счетам в кредитных организациях на основе платежных документов. Организацию безналичных расчетов можно представить в виде определенной системы, которая включает в себя принципы, формы и способы осуществления платежей.

Под принципами осуществления безналичных расчетов принято понимать основные правила и цели функционирования денег как средства платежа в безналичных расчетах[9].Соблюдение совокупности этих определенных принципов обеспечивает своевременность, надежность, и эффективность расчетов. Первый принцип безналичных платежей – соблюдение требований законодательства в отношении расчетов и платежей. Этот принцип основан на том, что платежная система является основным элементом финансовой структуры современного общества.

Проведение безналичных расчетов между кредитными организациями осуществляется через корреспондентские счета[9,с.28].Основным принципом проведения расчетов по корреспондентским счетам является их выполнение в пределах остатков денежных средств на этих счетах. В случае недостаточности средств на счете, операции по снятию денежных средств будут проводиться в установленной законодательством последовательности с целью удовлетворения всех требований, предъявляемых к счету.

Помимо межбанковских расчетов, существует клиринговая система банковских расчетов. Клиринг – система безналичных расчетов, основанная на зачете взаимных требований, осуществляемая при содействии банков и специально создаваемых клиринговых учреждений.Клиринговая деятельность в Российской Федерации регулируется Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», приказом ФСФР России от 11.10.2012 № 12-87/пз-н «Об утверждении Положения о требованиях к клиринговой деятельности».

Клиринговая система расчетов имеет определенные достоинства, заключающиеся в аккумуляции и ускорении движения средств для расчетов. Система клиринговых расчетов работает с полной компьютеризацией всей банковской инфраструктуры, а это значит, что межбанковские расчеты можно проводить практически мгновенно. Банковский клиринг – это система межбанковских безналичных расчетов взаимного зачета платежей друг другу [23].Банк оказывает клиринговые услуги согласно утвержденным в банке правилам клиринга, которые регистрируются в порядке, установленном федеральным органом исполнительной власти в области финансовых рынков.

Клиринговые расчеты осуществляются двумя способами: с депонирование и без депонирования денежных средств на счетах участников клиринга. Клиринг может быть двусторонним и многосторонним. Также клиринговые расчеты могут быть разовыми и единовременными, проводиться с участием или без участия банка. Участникам расчетов при осуществлении клиринга через банк открываются специальные клиринговые счета. Для проведения оценки существующей системы безналичных расчетов сначала необходимо провести анализ всей денежной массы (М2), находящейся в денежном обороте РФ (таблица 17).

Таблица 17 — Динамика денежной массы РФ в 2017-2021 гг.

| Год | Денежная масса (М2), млрд. руб. | Наличные деньги (М0), млрд. руб. | Безналичные средства. млрд. руб. | Удельный вес М0 в М2, % | Удельный вес безналичных средств в М2, % |

| 2017 | 38418,0 | 7714,8 | 30703,2 | 20,1 | 79,9 |

| 2018 | 42442,1 | 8446,0 | 33996,2 | 19,9 | 80,1 |

| 2019 | 47109,3 | 9339,0 | 37770,3 | 19,8 | 80,2 |

| 2020 | 51660,3 | 9658,4 | 42001,9 | 18,7 | 81,3 |

| 2021 | 58652,1 | 12523,9 | 46128,2 | 21,4 | 78,6 |

Проводя динамический анализ денежной массы, можно оценить состояние экономики страны. В статистике Банка России указано, что на конец 2021 г. агрегат М2 равен 58652,1 млрд. руб., что превышает значение предыдущего периода на 6991,8 млрд. руб. или 13,5%.

Динамика прироста наличных средств вне банковской системы за 2021 г. показывает их увеличение на 29,7%. В абсолютном выражении объем наличных денежных средств (М0) увеличился на 2865,5 млрд. руб. Переводные депозиты за 2021 г. показали увеличение на 35,6% и составили 19261,7 млрд. руб., а прочие депозиты сократились на 3,4% в относительном выражении и на 932,1 млрд. руб. в абсолютном. Безналичные средства в 2021 г. по сравнению с 2020 г. показали прирост на 9,8%, что в абсолютной сумме составляет 4126,3 млрд. руб.

Таким образом, статистические данные показывают, что вне банковской системы наличные деньги (M0) по-прежнему составляют относительно большой процент денежной массы. Доля наличных денежных средств в денежной массе, по итогам 2021 г. составила 21,4%, а доля безналичных средств – 78,6%. По сравнению с предыдущим годом произошло заметное увеличение доли наличных денег в денежной массе.

Население России расходует много наличных на покупки и не использует безналичные платежные инструменты, в том числе банковские карты. В то же время рост депозитов в годовом исчислении является положительным индикатором успешной денежно-кредитной политики государства. Структурные показатели денежной массы свидетельствуют о различных негативных процессах в экономике страны. Большая доля наличных денег в Российской Федерации может указывать на то, что в стране относительно высокий уровень теневой экономики и инфляции. Сказывается недоверие населения к банковской системе, в результате определенная часть сбережений не аккумулируется в банковской системе.

Для более четкого выявления трендов в организации безналичных расчетов, проанализируем динамику объема платежей по платежным инструментам (таблица 18).

Таблица 18 — Динамика объема платежей, осуществляемых через кредитные организации, с детализацией по платежным инструментам в 2019-2021 гг.

| Платёжный инструмент | 2019 год | 2020 год | 2021 год | |||

| Объем, млрд. руб. | % к итогу | Объем, млрд. руб. | % к итогу | Объем, млрд. руб. | % к итогу | |

| Платёжные поручения | 599386,80 | 97,6 | 654972,20 | 97,2 | 689504,70 | 96,2 |

| Платёжные требования, инкассовые поручения | 1977,40 | 0,3 | 2292,50 | 0,3 | 2656,40 | 0,4 |

| Аккредитивы | 1906,40 | 0,3 | 2449,20 | 0,4 | 3189,60 | 0,4 |

| Чеки | 0,00 | 0,0 | 0,10 | 0,00002 | 0,01 | 0,000001 |

| Банковские ордера | 7644,0 | 1,3 | 11328,70 | 1,7 | 19333,10 | 2,7 |

| Поручения на перевод без открытия банковского счёта | 3043,60 | 0,5 | 2580,80 | 0,4 | 1981,30 | 0,3 |

| Всего: | 613958,10 | 100,0 | 673623,60 | 100,0 | 716665,10 | 100,0 |

По данным сайта регулятора можно заключить, что юридические и физические лица больше стали использовать безналичные платежные инструменты по количеству и по сумме проведенных операций.

Сумма безналичных платежей, совершенных за 2021 г., равна 716665,1 млрд. руб., что больше аналогичного показателя 2020 г. на 43041,5 млрд. руб. или 6,4%. Наибольший удельный вес (96,2%) в общем объеме платежей, проведенных через банковскую систему, занимают расчеты с использованием платежных поручений. За весь рассматриваемый период этот показатель практически не изменился. В 2021 г. их объем в денежном выражении составил 689504,7 млрд. руб., увеличившись по сравнению с прошлым годом на 5,3%. Оставшаяся доля приходится на все остальные платежные инструменты.

В 2021 г. самым популярным платежным инструментом были платежные поручения – 2286,7 млн. операций, это 47% от всего количества осуществленных платежей через банковскую систему (таблица 19).

Таблица 19 — Динамика количества платежей, проведенных через кредитные организации с детализацией по платежным инструментам в 2018-2020 гг.

| Платёжный инструмент | 2019 год | 2020 год | 2021 год | |||

| Объем, млн. ед. | % к итогу | Объем, млн. ед. | % к итогу | Объем, млн. ед. | % к итогу | |

| Платёжные поручения | 1780,60 | 41,40 | 2057,60 | 44,00 | 2286,70 | 47,00 |

| Платёжные требования, инкассовые поручения | 143,80 | 3,30 | 199,40 | 4,30 | 225,60 | 4,64 |

| Аккредитивы | 0,44 | 0,01 | 0,55 | 0,01 | 0,65 | 0,01 |

| Чеки | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Банковские ордера | 1606,70 | 37,32 | 1762,00 | 37,70 | 1864,00 | 38,31 |

| Поручения на перевод без открытия банковского счёта | 773,60 | 17,97 | 655,20 | 14,00 | 488,50 | 10,04 |

| Всего: | 4305,10 | 100,00 | 4674,70 | 100,00 | 4865,50 | 100,00 |

Абсолютное количество расчетов, проведенных с использованием банковских ордеров, в 2020 г. составило – 1864,0 млн. операций (по сравнению с 2019 г. прирост составил 5,8%). При этом в структуре общего числа платежных операций на долю этого инструмента приходится 38,31%.

Следующими за лидером по количеству платежей являются поручения на перевод без открытия банковского счета – 488,5 млн. операций (по сравнению с предыдущим годом отметим сокращение показателя на 25,4%, и в целом в рассматриваемом периоде наблюдается постепенное снижение количества операций с использованием данного платежного инструмента), их доля в структуре составила 10,04%. Оставшаяся доля приходится на все остальные формы безналичных расчетов, за исключением чеков, не используемых на протяжении трех лет.

Показатели объема и количества всех платежей через кредитные организации с применением различных платежных инструментов демонстрируют рост объема в денежном выражении и количестве операций. С 2018 по 2020 гг. не было спадов, а происходил только рост.

Проанализировав структуру безналичных расчетов, можно сделать вывод, что платежные поручения являются наиболее популярными среди населения России, так как на них приходится значительная доля от общего объема платежей. После платежных поручений следуют расчеты по банковским ордерам. Большой сектор занимают поручения на перевод без открытия банковского счета. Использование чеков в России находится в режиме стагнации.

По данным регулятора, чековый тип расчетов не используется. Низкая правовая защищенность характеризует этот вид расчетов, а также не исключается возможность подделки чеков. Пластиковые карты являются одним из наиболее часто используемых способов безналичной оплаты во всем мире. Банковские карты обладают различными преимуществами, являясь относительно безопасным и удобным инструментом совершения платежей. Для оценки ситуации на рынке пластиковых карт необходим анализ динамики количества разных типов карт, выпущенных кредитными организациями (таблица 20).

Таблица 20 — Количество платежных карт, выпущенных всеми кредитными организациями России по типам карт за период 2019-2021 гг.

| Платёжный инструмент | 2019 год | 2020 год | 2021 год | |||||

| тыс. ед. | % к итогу | тыс. ед. | % к итогу | Темп роста, % | тыс. ед. | % к итогу | Темп роста, % | |

| Всего банковских карт | 272604 | 100,0 | 285832 | 100,0 | 104,8 | 305623 | 100,0 | 106,9 |

| в том числе: | ||||||||

| Расчетные карты | 237521 | 87,1 | 248648 | 87,0 | 104,7 | 266480 | 87,2 | 107,2 |

| Расчётные карты «овердрафтом» | — | 0,0 | — | 0,0 | — | — | 0,0 | — |

| Кредитные карты | 35082 | 12,9 | 37184 | 13,0 | 106,0 | 39143 | 12,8 | 105,3 |

По итогам 2021 г. общее количество выпущенных карт составило 305623 тыс. шт. По сравнению с предыдущим годом произошло увеличение показателя на 19791 тыс. шт., прирост составил 6,9%. Количество кредитных карт в 2020 г. по сравнению с предыдущим годом увеличилось на 1959 тыс. шт. (+ 5,3%) и составило 39143 тыс. шт. Количество расчетных карт увеличилось на 17832 тыс. шт. и составило 266480 тыс. шт. (прирост по сравнению с прошлым годом составил 7,2%).

В общем количестве карт расчетные карты заняли 87,2%, а кредитные карты – 12,8%. Самый высокий уровень использования кредитных карт наблюдался в 2014 году, тогда их доля составляла 32,14% от всех пластиковых карт. Спрос на кредиты резко упал под влиянием как внешних экономических факторов (санкции, цены на нефтепродукты), так и внутренних факторов (экономическая ситуация, процентная ставка Центрального банка, отсутствие роста реальных доходов населения).

По данным, представленным в таблице 12, можно сделать вывод, что общее количество операций по картам увеличивается, и большее их число совершается физическими лицами. Расчеты с юридическими лицами осуществляются через расчетные счета в банках, наличие которых требуется по закону, потребность юридических лиц в банковских картах является индивидуальной инициативой.

В 2020 г. впервые объем безналичных операций по оплате товаров и услуг физических и юридических лиц с использованием карт превысил объем снятия наличных денежных средств. Причиной ускорения перехода на безналичные формы оплаты товаров и услуг в России является пандемия коронавируса.

Это может быть связано с тем, что покупатели предпочитали избегать ненужных контактов с загрязненными поверхностями, к которым также относятся бумажные деньги. По данным отчета ПАО «Сбербанк», в котором оценивался уровень развития безналичных расчетов в Российской Федерации, доля безналичных платежей приблизилась к 55,9%. На протяжении нескольких лет доля безналичных расчетов в общих расходах россиян показывает устойчивый рост.

В Российской Федерации продолжается увеличение использования безналичных способов оплаты. Развитие безналичных расчетов в России можно охарактеризовать положительно, на протяжении уже нескольких лет происходит интенсивный рост доли безналичных платежей. Однако на эффективность этого процесса может значительно повлиять наличие определенных проблем. Первая проблема осуществления безналичных расчетов является организационной, и связана с институциональной обеспеченностью населения регионов России платежными услугами. Одной из особенностей нашей страны является большое количество удаленных территорий, а потому в каждом отдельном регионе ситуация с применением безналичных платежных инструментов несколько отличается.

Расширение использования безналичных платежей, в свою очередь, происходит в большей степени за счет нецентральных регионов России. Аналитики лаборатории «СберДанные» представили данные, согласно которым, по итогам 2020 года, в 56 субъектах Российской Федерации, жители тратили на оплату товаров и услуг больше средств в безналичной форме, чем в наличной. Первыми десятью регионами с наибольшей долей безналичных расчетов в 2020 г. были: Ненецкий АО (68,5%), Республика Карелия (63,2%), Мурманская область (63,0%), Республика Коми (62,5%), Республика Саха (Якутия) (61,1%), Архангельская область (61,0%), Камчатский край (60,5%), Тюменская область (60,2%), Чукотский АО (60,0%), Санкт-Петербург и Ленинградская область (59,6%). В 2019 году показатель превышал 50% лишь в 26 субъектах, что может говорить о рекордном росте и распространении безналичных платежей.

К проблеме безналичных расчетов можно определенно отнести недостаточное развитие российской платежной инфраструктуры безналичных платежей. Сейчас предпринимаются некоторые попытки, частично решающие указанную проблему в правовом поле.

Так, в закон «О защите прав потребителей» были включены изменения, согласно которым, продавец (исполнитель) обязан обеспечить возможность оплаты товаров (работ, услуг) путем использования национальных платежных инструментов. Соблюдение данного положения может не осуществляться предприятиями, оборот которых по итогам прошлого года был ниже или равен лимитам, установленным законодательством Российской Федерации. Магазины розничной торговли могут сами приложить усилия по приобретению необходимого оборудования для обеспечения дополнительных преимуществ, повышения качества обслуживания и предоставления клиентам дополнительного сервиса. Некоторые организации, в частности, ПАО «Сбербанк», занимаются распространением собственных платежных терминалов, обеспечивая при этом услугами маломобильные группы населения.

Недостаточность развития платежной инфраструктуры по обслуживанию безналичных расчетов в отдельных розничных магазинах торговли может быть связана с другой проблемой, влияющей на скорость развития электронных платежных систем – наличием высокой ставки на эквайринг (комиссии с каждой транзакции), составляющей дополнительные издержки для пользователей.

В Евросоюзе данная проблема была решена путем принятия Регламента ЕС 2015/751, согласно которому был установлен максимальный размер комиссии по дебетовым картам (в пределах 0,2%) и по кредитным – 0,3%. В исследовании, проведенном EY и Copenhagen Economics, по заказу Еврокомиссии, говорится, что торговые точки в Европе ежегодно экономят 1,2 млрд. евро на комиссиях за прием карт. Регулирование эквайринга в РФ можно начать с локальных мер, установив максимальный размер комиссии для определенных секторов.

Данная проблема для торгово-сервисных предприятий со стороны рынка эквайринга особенно остро проявляется в низкомаржинальных сегментах. Проблемой безналичных расчетов в России также можно назвать низкую информированность населения в удаленных территориях страны о преимуществах, возможностях и правилах осуществления безналичных платежей. Еще к проблемам можно отнести недостаточную финансовую грамотность и менталитет российских граждан, который связан с отторжением и непринятием различного рода нововведений, к ним можно причислить необходимость использования платёжных карт для проведения платежей. Особенно это касается представителей старшего поколения, которые не изъявляют желание использовать электронные средства платежа. Население старше 60 лет, в целом, намного реже используют интернет, в том числе и для получения дистанционных услуг (причем любых услуг, не только связанных с проведением финансовых операций).

Согласно опросу в рамках российского мониторинга экономического положения и здоровья населения, проведенному национальным исследовательским университетом «Высшая школа экономики» в 2018 г., чаще всего для получения дистанционных услуг пользуются интернетом потребители в возрасте от 19 до 35 лет (Анисимова, 2020). Очень редко интернет для получения дистанционных услуг используют люди пенсионного возраста. Развитие отечественного рынка платежных карт в большей степени происходит благодаря реализации проектов, связанных с предоставлением организациям пластиковых карт для обслуживания операций по перечислению заработной платы сотрудникам.

Рынки зарубежных платежных карт подавляющего большинства других стран, в свою очередь, прогрессировали благодаря вкладчикам и пользователям кредитных карт. Развитие банковских зарплатных проектов в России осуществлено на достаточном уровне, а зарплатные карточки занимают крупнейшую долю от всех выпущенных банками платежных карт. Одной из значимых проблем, влияющих на распространение применения безналичных форм расчета, является недоверие граждан к банкам. Проявление этого можно наблюдать в период кризисов, когда спрос на наличные деньги резко возрастает. События 2020 года являются наглядным подтверждением отмеченной особенности.

По данным Банка России, около 1 трлн. рублей наличных было снято населением за март и апрель 2020 г. Причинами такого резкого увеличения спроса на наличные денежные средства являлись: ограничительные меры, связанные с пандемией, ослабление рубля (обесценение рубля за это время составило 10%), введение налога на проценты по вкладам, который на данный момент составляет 13%. Введение самоизоляции повлияло на поведение населения в отношении использования безналичных способов оплаты. Кризисная ситуация поспособствовала росту спроса на наличные деньги. На фоне всеобщего недоверия к банкам люди опасались не получить свои деньги во время самоизоляции, в том числе потому, что не у всех жителей есть банкоматы в ста метрах от дома (допустимое расстояние для передвижения во время самоизоляции в отдельно взятых городах и регионах страны). Значимой проблемой также является низкий потребительский спрос на эластичные товары, из-за достаточно низких доходов населения и некоторое несовершенство безналичных платежей.

Для России, как и для других стран, характерно, что люди с более высокими доходами чаще используют безналичные платежные инструменты для покупки товаров и услуг. В регионах с высоким уровнем валового регионального продукта (ВРП) на душу населения доля безналичного торгового оборота выше (корреляция составляет 0,5) (Анисимова, 2020). Из-за уровня недостаточной технической оснащенности, а также психологического нежелания населения, осуществляется замедление распространения использования электронных денежных средств.

Определенные проблемы электронных платежных систем в России также связаны с нежеланием некоторых коммерческих банков осуществлять развитие данных систем. Основные причины: большие вложения для разработки проектов, результаты которых могут быть использованы конкурентами, сложность взаимодействия с другими банками по изменению стоимости инновационных разработок, снижение использования имеющихся банковских продуктов в результате внедрения новых и др.

Системообразующий банк ПАО «Сбербанк» ведет политику сокращения малых отделений и программно-технических комплексов для операций, как с картами, так и без использования карт, с целью увеличения доли интернет-банкинга. В сегменте обслуживания физических лиц большую часть клиентов составляют пенсионеры, предпочитающие физические точки отделений банка интернет-сервисам. Политика сокращения отделений в пользу интернет-банкинга в совокупности со слабым развитием самого интернет-банкинга и банкинга для предпринимателей, в частности, может ввести предпосылки для снижения обслуживания физических лиц в долгосрочной перспективе. В связи со слаборазвитой интернет-системой платежеспособные пользователи останутся клиентами узкоспециализированных банков, а более возрастная группа клиентов перейдет к гораздо консервативным банкам с большим количеством отделений на местах.

Чтобы предотвратить данный сценарий, следует параллельно увеличивать качество сервиса интернет-банкинга, тем самым сокращая потребность в физических точках для большинства частных клиентов, перенося их в виртуальное обслуживание, что поможет банкам снизить расходы и количество малых отделений без существенных потерь частных клиентов. Также к отдельным проблемам безналичных расчетов можно отнести рост правового риска в условиях дистанционного банковского обслуживания. С развитием технологий значительно возросла деятельность мошенников по использованию удаленных банковских сервисов для кражи денег со счетов клиентов.

3.2 Порядок осуществления безналичных расчетов в ПАО «Сбербанк»

В настоящее время все больше людей переходит к безналичным расчетам. Для осуществления безналичных операций личными финансами ПАО «Сбербанк» разработал различные дебетовые карточки, которые могут отличаться в зависимости категорий держателей.

Основные виды дебетовых карт Сбербанка и стоимость обслуживания для физических лиц

Дебетовая банковская карточка позволяет клиенту – физическому лицу распоряжаться личными финансами, размещенными на расчетном счете в банке для расчетов в торговых точках, так и дистанционно.

Главные критерии для выбора пластиковых карточек ПАО Сбербанк:

- Возраст клиента;

- Стоимость обслуживания;

- Ограничения по снятию наличности и переводам;

- Наличие социальных программ (например, пенсионные карточки);

- Наличие дополнительных бонусов, например, cash-back от покупок

- Возможность благотворительности.

Классические:

Классическая карта предназначена для осуществления стандартных безналичных расчетов: оплата услуг и товаров, выполнение переводов и обналичивание средств. Может быть выпущена платежными системами МИР, VISA, MasterCard.

Условия обслуживания:

- Возраст держателя карты – не менее 14 лет.

- Обслуживание счета: первый год – 750 рублей, 450 – со второго;

- Разработанные лимиты по обналичиванию финансов: 150 тыс. руб. в сутки; 1500 тыс. рублей в месяц.

Дополнительная опция: участие в СПАСИБО от Сбербанка – своеобразный cashback, бонусы накапливаются при безналичных расчетах с фирмами-партнерами и могут быть израсходованы на различные товары и получение скидок в соответствии с правилами.

Молодежные:

Данная дебетовая карточка выполняет функции классической карты, но по льготным условиям обслуживания исключительно для молодежи.

Характеристики:

- Возраст держателя – не менее 14 лет, но не более 25 лет.

- Комиссия за ведение счета: 150 рублей в год;

- Установленные ограничения на операции по снятию наличности: 150 тыс. руб. в сутки; 1500 тыс. рублей в месяц.

Дополнительные привилегии: увеличенный процент зачисления бонусов в программе СПАСИБО при безналичных расчетах с организациями – молодежными партнерами.

Золотые:

Для снижения ограничений по банковским операциям, а также получения дополнительных бонусов ПАО Сбербанк предлагает клиентам выпуск золотых пластиковых карт.

Параметры обслуживания:

- Возраст держателя – не менее 18 лет.

- Обслуживание счета: 3000 рублей (250 руб. ежемесячно);

- Банковские ограничения: 300 тыс. руб. в сутки для обналичивания средств; 500 тыс. рублей в сутки для переводов.

Дополнительные преимущества: повышенные бонусы СПАСИБО при расчетах данным типом пластиковых карт: при трате средств свыше 15000 рублей за месяц повышение зачисляемых в следующем месяцев бонусов в акционных категориях (кафе и рестораны и супермаркеты).

Платиновые:

Платиновая дебетовая карта платежной системы VISA от Сбербанка позволяет еще больше снизить лимиты банковских операций, а также получать дополнительные привилегии по программе СПАСИБО.

Характеристики обслуживания карточки:

- Возраст владельца – старше 18 лет.

- Обслуживание счета: 4900 рублей (409 руб. ежемесячно);

- Разработанные ограничения по снятию наличности: 500 тыс. руб. в сутки; 5 млн. рублей в месяц.

Создание индивидуального дизайна осуществляется бесплатно.

Привилегии владельца: повышенные бонусы Спасибо при расчетах в акционных категориях:

- 9,5% от суммы при расчетах на АЗС, а также при оплате услуг Яндекс.Такси и Gett;

- 4,5% от трат в категории кафе и ресторанов;

- 1% при расчетах карточкой в супермаркетах.

С индивидуальным дизайном

Для отображения индивидуальности банк предоставляет возможность оформлять карточки по собственным эскизам клиентов.

Стоимость выпуска индивидуальной карточки по дизайну владельца: 500 рублей.

Для путешественников:

ПАО Сбербанк выпустило специальную банковскую карту VISA совместно с компанией Аэрофлот, позволяющую получать зачисление дополнительных миль при совершении платежных операций.

- Параметры:

- Возраст владельца – не менее 14 лет.

- Обслуживание счета: 900 рублей – в первый год, в дальнейшем 600.

- Установленные лимиты: 300 тыс. руб. в сутки; 1,5 млн. в месяц для обналичивания средств, 500 тыс. рублей – максимальная сумма переводов в сутки.

Бонусная программа: при подписании соглашения о банковском обслуживании на лицевой счет зачисляются 500 миль. В дальнейшем при осуществлении безналичных платежей данной карточкой за каждые 60 рублей будет начисляться 1 миля.

Направления расходования миль:

- покупка авиабилетов;

- изменение класса обслуживания (переход из эконома в бизнес);

- благотворительные перечисления.

В рамках сотрудничества Сбербанка с Аэрофлотом дополнительно разработан договор на выпуск золотых или премиальных карт с повышенным количеством миль, зачисляемых при расчетах.

Пенсионные:

Социальные карты национальной платежной системы МИР, основное назначение которых — получение пенсионных начислений в соответствии с действующим законодательством России.

Карта предоставляется гражданам России старше 18 лет для осуществления платежных операций только на территории страны. Комиссия за обслуживание карты не взимается.

Ограничения по обналичиванию средств: до 50 тыс. рублей в день (500 тыс. в месяц).

Для перевода пенсионных выплат на банковскую карточку Сбербанк нужно предварительно подать заявление в Пенсионный фонд (лично, через МФЦ, в отделениях Сбербанка).

Моментальные:

Данный банковский продукт предназначен для совершения стандартных банковских платежей и предоставляется клиенту сразу в день обращения, доступен потенциальным держателям от 14 лет бесплатно.

Разработанные ограничения по обналичиванию активов: не более 50 тыс. рублей в сутки (100 тыс. рублей в месяц).

Дополнительные преимущества: держатель может быть участником программы Спасибо.

Следует иметь в виду! Доступ к управлению собственными активами недоступен через сервис Сбербанк Онлайн.

С приложением «Тройка»:

Классическая дебетовая карта платежной системы MasterCard с дополнительным приложением, предназначенным для оплаты общественного транспорта совершеннолетними клиентами.

Комиссия за ведение счета: 900 рублей в первый год, затем 600.

Способы зачисления средств на транспортную карту: через Сбербанк Онлайн, используя мобильное приложение или посредством терминалов в территориальных подразделениях.

Для благотворительности:

Сотрудничество ПАО Сбербанк и фонда Подари жизнь предусматривает возможность оформления специальных дебетовых карт, при расчете которыми сумма в размере 0,6% от покупки перечисляется на счета фонда автоматически: 0,3% из свободных активов держателя счета и 0,3% из средств банка. Также 50% годового обслуживания первого года действия договора направляются в фонд.

Комиссия за ведение счета: 1000 рублей в первый год и 450 со второго.

Какой вид счета имеет дебетовая карта Сбербанка?

Согласно политике банка дебетовые карточки клиента – доступ к специальным текущим карточным счетам. Деньги на карточный счет зачисляются внесением финансов по номеру карты или через терминалы обслуживания и могут быть израсходованы при оплате товаров и услуг пластиковой картой.

Все больше организаций предлагают свои услуги через интернет. Для оплаты необходимых товаров и услуг при отсутствии средств, предусмотрены кредитные карты – банковский продукт, предусматривающий краткосрочный кредит с возможностью погашения без выплаты процентов, предусмотренных для граждан России.

Активация карты – процесс разблокировки банковского продукта для его дальнейшего использования. При оформлении кредитной карты выдается запечатанный конверт, в котором содержится персональный идентификационный номер (ПИН-код), являющийся подтверждением операций, проводимых через банкоматы и терминалы, а также при использовании карты в торговых точках.

При получении карты следует проверить правильность заполнения имени и фамилии владельца латинскими буквами и срок действия карты, поставить подпись на обратной стороне.

Если все данные верны, то карта активируется автоматически не позднее, чем на следующий день после получения.

Снятие наличных с кредитной карты Сбербанка

Наличные денежные средства по кредитной карте можно получить:

- В офисе банка (при предъявлении паспорта);

- В любом банкомате с функцией выдача наличных (при условии, что он обслуживает ту платежную систему, по которой оформлена кредитная карта – платежная система указана в нижнем правом углу карты). При запросе выдачи наличных в банкомате необходимо ввести ПИН-код (трижды неверно веденный код накладывает ограничение на совершение некоторых операций, например, совершение операций по ПИН-коду будет доступно только через 2 рабочих дня).

Безналичные расчеты по карте:

Кредитная карта – возможность оплачивать товары и услуги через интернет.

Для проведения онлайн-платежа необходимо знать следующую информацию:

- Номер карты;

- Срок действия;

- Информация о владельце (если на карте нет указания владельца карты, то ввод имени и фамилии осуществляется латинскими буквами)

При оплате покупок через интернет следует уделять внимание защите личных данных. Сайты с установленными программными средствами для безопасности платежей отмечены символами:

Дополнительная безопасность: сайты повышенной безопасности требуют двойную идентификацию владельца посредством ввода дополнительного кода, который придет на прикрепленный мобильный телефон.

При успешно проведенной операции на мобильный телефон поступит SMS о списании денежных средств.

Льготный период по кредитной карте Сбербанка

Для всех кредитных карт Сбербанка предусмотрен льготный период 50 календарных дней, в течение которого проценты за пользование займом не начисляются.

При частичном погашении суммы займа в течение льготного периода (сроки и суммы указаны в ежемесячном отчете по карте) проценты начисляются только на оставшуюся часть фактической задолженности.

Достоинства карты:

- Прозрачные условия пользования, большой выбор типа карт в зависимости от возраста и целей;

- Большое количество способов внесение средств: банкоматы Сбербанка установлены практически во всех торговых центрах, также можно погашать через личный кабинет или SMS сервис;

- Специальные условия для постоянных клиентов (например, для владельцев зарплатных карт) – возможность получить сниженные процентные ставки и бесплатное годовое обслуживание.

- Кредитные карты Сбербанка выпускаются к платежным системам Master Card и Visa, что позволяет использовать ее в других странах и оплате покупок на международных сайтах.

Перевод денег на счет Сбербанка – одна из самых востребованных услуг финансовой организации, которая доступна как физлицам, так и корпоративным клиентам. Для получения доступа к ней достаточно открыть расчетный счет в банке и заключить договор на РКО – расчетно-кассовое обслуживание. При этом клиенту предоставляется большое количество различных вариантов совершения финансовой операции, что позволяет подобрать наиболее выгодный и оперативный.

Перевод денег на счет в Сбербанке

Перечислить все доступные способы переводов на расчетный счет Сбербанка с указанием взимаемой комиссии и лимитов по сделкам достаточно сложно. Дело в том, что их количество весьма велико, а величина конкретного тарифа зависит от множества факторов.

Например, при переводе средств с карты физлица на расчетный счет ИП или ООО размер комиссии определяется с учетом:

- суммы финансовой операции;

- вида карточного продукта, используемого в качестве источника средств;

- участия в переводе заемных денег банка;

- способа совершения сделки – офис организации, Сбербанк Онлайн, мобильное приложение, терминал и т.д.;

- величины аналогичных денежных переводов, произведенных в рамках отчетного периода, и других подобных параметров.

Главное, что необходимо помнить при выборе способа отправить деньги на расчетный счет Сбербанка – следует проверять величину комиссии до подтверждения финансовой операции. Это вполне логично, так как в большинстве случаев отменить перевод попросту не получится.

Традиционный размер комиссии обычно варьируется в пределах от 1% до 1,5%. Превышение указанной платы за выполнение операций может быть связано с использованием наличных средств или применение продуктов других банков. При выполнении платежей в валюте величина платы равняется 0,5%-0,7% с учетом величины и способа перевода.

Условия для перевода:

- Для успешного осуществления перевода на открытый в Сбербанке счет плательщику средств необходимо обладать следующей информацией:

- ФИО (для ИП или частного лица) или наименование (для ООО и других организаций) получателя денег;

- номер счета (как правило – расчетного, хотя в некоторых случаях допускается выполнение переводов и на другие виды счетов – специальных, накопительных и т.д.);

- БИК банка-получателя и его название (в рассматриваемом случае – Сбербанка) или одного из его подразделений.

При перечислении средств с карточки физ.лица или бизнес-карты ИП и ООО для выполнения перевода нужно иметь под рукой пластик, на балансе которого размещается требуемая сумма. В ситуации, когда средства вносятся наличными, например, в кассу Сбербанка, для последующего перевода на счет, также потребуется необходимая сумма денег.

Пошаговые инструкции

Как и для большей части других финансовых операций, переводы на счет в Сбербанке могут выполняться самыми различными способами. Некоторые из наиболее популярных вариантов осуществления сделки следует рассмотреть детально и с приведением подробной пошаговой инструкции.

Через офис Сбербанка:

Самый традиционный способ перевести деньги предполагает личное посещение плательщиком одного из офисов Сбербанка. Порядок действий, выполняемых в подобной ситуации, выглядит следующим образом:

для частного лица – поиск ближайшего отделения финансового учреждения. Для этого проще всего использовать сервис, размещенный на сайте организации;

для корпоративного клиента – посещение офиса, в котором заключался договор РКО;

обращение к свободному специалисту банка о необходимости перевести средства. От физлица при этом потребуется паспорт и карта (или наличные), от представителя организации – платежное поручение и доверенность на совершение платежей;

предоставление сотруднику Сбербанка реквизитов, необходимых для совершения перевода;

получение документа, подтверждающего совершение финансовой операции, или отметки на платежном поручении клиента.

Стандартный срок поступления денежных средств в этом случае составляет 1-2 дня. Максимальное время зачисления денег на счет получателя, которое декларируется Сбербанком – 3 суток.

Через банкомат

Возможность совершить перевод на счет Сбербанка с помощью банкомата предоставляется как частным лицам, имеющим обычные дебетовые или кредитные карточки, так и корпоративным клиентам, оформившим бизнес-карту. Для осуществления операции требуется:

- найти ближайший банкомат или терминал самообслуживания, для чего следует воспользоваться сервисом, указанным выше;

- вставить карточку в устройство и указать персональный код;

- активировать пункт меню о переводах на счет;

- ввести номер счета, на который должный поступить средства, состоящий из 20 цифр;

- указать сумму денежного перевода;

- подтвердить необходимость платежа;

- получить квитанцию об успешном осуществлении перевода.

Допускается совершение платежа на счет в Сбербанке с помощью банкомата путем внесения наличных средств. Такой вариант осуществления операции сложно назвать безналичным переводов, но он вполне может быть использован, если счет необходимо срочно пополнить.

Через личный кабинет

Сбербанк Онлайн справедливо считается самым популярным в России сервисом дистанционного банковского обслуживания. Естественно, в число его функциональных возможностей входит осуществление денежных переводов на счет в Сбербанке. Необходимо напомнить, что Сбербанк Онлайн предназначен для использования частными клиентами финансового учреждения. ИП и организации работают с другим сервисом под названием Сбербанк Бизнес Онлайн.

Для совершения денежного перевода с применением Сбербанк Онлайн необходимо:

- зайти на интернет-ресурс Сбербанка по адресу https://www.sberbank.ru/ru;

- перейти на страницу авторизации в личном кабинете сервиса;

- ввести идентификационные данные клиента, полученные в ходе регистрации;

- активировать вкладку под названием «Платежи и переводы»;

- выбрать нужную опцию из доступных;

- заполнить открывшуюся форму, указав необходимые реквизиты;

- запустить выполнение финансовой операции нажатием кнопки «Перечислить»;

- подтвердить необходимость перевода, введя одноразовый код, пришедший по СМС.

В приложении:

Порядок действий для совершения платежа на счет в Сбербанке с применением приложения для мобильных устройств практически идентичен описанному выше для Сбербанк Онлайн. Разница состоит в процедуре авторизации (для нее достаточно ввести 5-значный личный код) и названиях некоторых разделов меню интерфейса программы.

В остальном плательщик совершает аналогичные операции, результатом которых становится перевод денежных средств на счет получателя. При этом в качестве последнего может выступать он сам, выполняя платежи между собственными счетами.

Важным достоинством использования мобильных приложений, как и полноценного Сбербанк Онлайн, выступает льготный размер комиссии, который устанавливается для большей части финансовых операций. Такой подход банка объясняется очень просто – активное применение дистанционных сервисов уменьшает нагрузку на офисы финансовой организации, повышая качество обслуживания при одновременном сокращении расходов.

Возможные проблемы

При осуществлении денежных переводов на счет в Сбербанке возникают различные проблемы. Самая частая из них – неправильно указанные платежные реквизиты получателя. В этом случае события развиваются по одному из двух сценариев.

Если ошибочно введенные данные не существуют, операция приостанавливается автоматически, а средства возвращаются на счет плательщика. В некоторых ситуациях от последнего потребуется написать заявление о необходимости отменить финансовую операцию.

Если указанные при оформлении перевода ошибочные реквизиты реально существуют, для отмены операции необходимо успеть информировать банк до обработки перевода. В этом случае нередко помогает блокировка карточки. Для возврата средств также потребуется написать заявление. В ситуации, когда операция уже исполнена, а средства отправлены по ошибочным реквизитам, придется договариваться с получателем, так как банк не имеет никаких законных рычагов для возврата денег.

Другая частая проблема любых денежных переводов, включая платежи на счет в Сбербанке – длительное отсутствие зачисления средств получателю. Продолжительность операции серьезно зависит от количества участвующих банков. Внутри Сбербанка деньги обычно перемещаются в течение суток, реже 2-3 дней. Из сторонней финансовой организации они могут идти до 4-5 суток. До истечения этого срока бить тревогу попросту не стоит.

Завышенные ожидания в части скорости переводов связаны с тем, что в подавляющем большинстве случаев деньги приходят быстро, иногда – практически мгновенно. Важно понимать, что обработка поступлений на счет обычно требует несколько большего времени, чем платежи с карты на карту.

3.3 Проблемы и рекомендации по совершенствованию безналичных расчётов физических лиц в ПАО «Сбербанк»

Среди первостепенных задач стоит вопрос о создании и последующем развитии платформы быстрых платежей, обеспечивающей возможность осуществлять переводы денежных средств круглосуточно, в режиме реального времени, посредством различных форм безналичных расчетов. Таким образом, регулятор намерен направить силы на стимулирование привлекательности безналичных расчетов, содействие их росту, а также снижение уровня затрат на банковские операции. Указанные меры подлежат исполнению за счет внедрения передовых финансовых сервисов и технологий нового поколения.

Среди основных проблем данной области регулятор выделяет низкие энергоемкость и скорость при достаточно высоких материальных затратах, недостаточную удобность в использовании и, главное, неэффективную правовую регламентированность отдельных вопросов.

В минувшее десятилетие большинство инноваций в платежной сфере были сосредоточены на совершенствовании клиентских интерфейсов без фундаментальных изменений самих платежных инструментов. Но в последнее время наметился ряд важнейших тенденций:

— во всем мире, включая Россию, платежная индустрия, государство и общество в целом проходят цифровую трансформацию;

— процесс платежа в целом стал более незаметным, в страиваясь в другие услуги и сервисы с использованием новых технологий;

— новые игроки, крупнейшие финтех- и ИТ-компании, начали играть все более активную роль в платежной отрасли, бросая вызов традиционным платежным институтам;

— потребность в бесшовном взаимодействии и операционной совместимости (интероперабельности) всех участников платежного рынка усиливается;

— риски доминирования крупнейших игроков возрастают, требуя создания условий для поддержания конкуренции в платежной сфере;

— усиливается роль регуляторов в сохранении бесперебойности оказания платежных услуг, создании условий, стимулирующих переход на цифровые платежи с высокими стандартами безопасности, поддержании доверия потребителей к безналичным платежам.

Высокий уровень использования безналичных расчётов свидетельствует о повышенной деловой активности, инвестиционной привлекательности страны, развитой инфраструктуры, а также стабильной экономической развитости страны.

Именно вышеперечисленные факторы являются одними из главных причин почему Россия не первый год предпринимает попытки повышения степени безналичных расчётов, но ожидаемого результата не удавалось добиться. Это связано с тем, что в стране наблюдается нестабильное состояние экономики, недоверие населения к банкам и низкий уровень финансовой грамотности.

Однако, несмотря на то, что период, начиная с конца 2019 года и весь 2020 год, стал кризисным во многих сферах экономики, именно в этот год удалось добиться максимальных показателей по использованию безналичных расчётов. Такой неожиданный толчок в развитии безналичных расчётов случился из-за пандемии «COVID-19». В соответствии с мерами государства о недопущении распространении данного вида инфекции был введен строгий режим самоизоляции, в соответствии с котором население было вынуждено производить покупку товаров и услуг и оплачивать безналичным способом.

К тому же, многие торговые центры отказались от наличной формы оплаты в период пандемии из-за опасений заражения. Общая доля товаров и услуг, оплачиваемых картой в России, по сравнению с 2019 годом, продолжила расти в первом квартале 2020 года и составила 53,1%, что соответствует изменению на 3,6 процентных пункта из года в год. Лидерами по доле безналичного оборота в стране стали Мурманская область, Республика Коми и Республика Карелия.

Самым дальним регионом по оплате товаров и услуг по карточкам в четвертом квартале 2019 года стала Чечня — 12,12%. Лучшие рабочие места в Ингушетии (12,36%) и Дагестане (18,48%). Наиболее развитыми городами с точки зрения безналичной оплаты являются Сыктывкар, Петрозаводск и Аппатиты. Лидером по годовому приросту стал регион с относительно низкой долей безналичного проникновения — Республика Хакасия, где изменение составило 8,1 п.п. по сравнению с аналогичным периодом прошлого года, что в 2,2 раза выше национальный индекс.

Такой скачок позволил демократии превысить 50-процентный порог: 50,2% покупок в регионе было совершено с помощью карты. Впервые 50%-ный порог был превышен в четвертом квартале 2019 года. С учетом переводов между банковскими картами доля безналичных транзакций в общем объеме в 2020 году увеличился до 64,3%.

Учитывая такие темпы, можно прогнозировать, что безналичные расчёты не потеряют актуальности в ближайшие годы. Необходимо учесть, что для развития сферы безналичных расчётов в стране очень важно наличие в стране надёжных банков. За последние годы продолжается тенденция увеличения количества ликвидации многих банков путём отзыва лицензии у банков Центральным Банком РФ.

В проведении безналичных расчётов важны быстрота и надёжность в процессе выполнения операции. Однако не все российские банки способны следовать данным принципам. Безналичный расчёт не развивается в полной мере в нашей стране, по сравнению с зарубежными странами, во многом по причине недоверия населения банкам и самих банков друг другу. Это отражается на всех видах безналичных расчетов.

Наибольшая доля безналичных платежей в стране приходится на проведение безналичных расчётов с помощью пластиковых карт. На современном этапе процесс развития пластиковых денег в России идет все быстрее и быстрее. Здесь также есть достаточно большая проблема. Главная проблема заключается в том, что предоставить своим клиентам гарантии их платежеспособности банкам в будущем достаточно сложно. Именно это объясняет тот факт, что большинство пластиковых карт в России работают как дебетовые, а не как кредитовые. Но использование пластиковых карт является одной из самых перспективных направлений безналичных расчётов.

За последние годы принимались законодательства, которые дают право определенным органам государственной власти иметь доступ к банковским данным клиента. Это в еще большей степени повысило недоверие клиентов к банкам и сметило такое понятие как «банковская тайна». Но в условиях карантина в связи с вынужденной изоляцией безналичные расчёты получили некий «толчок в своём развитии».

С 10 марта 2022 года свою работу в России приостановили международные платежные системы Visa и Mastercard. Карты этих систем, выпущенные российскими банками, перестали работать за границей и в иностранных интернет-магазинах.

Все карты Visa и Mastercard, выпущенные российскими банками, продолжат работать внутри России до истечения срока действия. Многие банки сделали эти карты бессрочными. Работа карт внутри страны возможна, потому что операции по ним обрабатываются в Национальной системе платежных карт (НСПК).

В России работают еще две платежные системы, только на которых теперь будут выпускаться новые карты— российская «Мир» и китайская UnionPay.

«Мир». Участниками системы «Мир», которые выпускают или принимают эти карты, являются более более 270 банков, в том числе 23 иностранных. В России эти карты принимаются без ограничений в большинстве магазинов и банкоматов.

За границей картами «Мир» можно расплатиться только в восьми странах: Турция; Армения; Киргизия; Узбекистан; Таджикистан; Белоруссия; Казахстан; Вьетнам.

Также расплатиться картами можно на территориях частично признанных Южной Осетии и Абхазии.

При этом сеть приема карт «Мир» ограничена, так как работа их поддерживается не всеми банками:

Турция: снять наличные и оплатить покупки можно в устройствах банков Turkiye Is Bankasi, Ziraat Bankasi, VakifBank;

Вьетнам: карты принимаются в инфраструктуре платежной системы NAPAS (банки BIDV, VRB);

Армения: снять наличные и оплатить покупки можно в устройствах банков-участников платежной системы ArCa;

Таджикистан: снять наличные и оплатить покупки можно в устройствах участников платежной системы Корти Милли и Express Pay (Душанбе Сити);

Беларусь: снять наличные и оплатить покупки можно в устройствах банков-участников платежной системы БЕЛКАРТ, а также ВТБ Беларусь;

Казахстан: снять наличные и оплатить покупки можно в устройствах банков ВТБ, Сбербанка, Народного Банка Республики Казахстан (Халык Банк) и Банка Центр-Кредит;

Киргизия: снять наличные и оплатить покупки можно в устройствах банков-участников платежной системы ЭЛКАРТ;

Узбекистан: снять наличные и оплатить покупки можно в устройствах банков-участников платежной системы UZCARD;

Южная Осетия: снять наличные можно в устройствах Национального банка Республики Южная Осетия;

Абхазия: снять наличные и оплатить покупки можно в устройствах участников платежной системы АПРА.

UnionPay. Карты UnionPay в настоящее время выпускают только девять российских банков: Россельхозбанк, Газпромбанк, Почта Банк, Примсоцбанк, банки «Санкт-Петербург», «Зенит», «Солидарность», «Приморье» и «Русский Стандарт».

Сейчас стоимость выпуска карт UnionPay может достигать ₽15 тыс., хотя обычно эта опция бесплатная или гораздо дешевле. Срок ожидания их выпуска доходит до нескольких недель.

Карты платежной системы принимают в 180 странах мира, а также в более чем в 27 млн. торговых точек и 1,1 млн банкоматов в Китае. По данным представителя банка «Санкт-Петербург», в России карты UnionPay к оплате принимают более 95% магазинов и обслуживают более 90% банкоматов. По данным представителя банка «Зенит», карты UnionPay принимают почти 22 млн интернет-продавцов по всему миру.

Россия и Китай делают ставку на цифровые валюты.

Однако при оплате картами UnionPay за границей существуют сложности:

Во-первых, в отдельных странах карты UnionPay могут принимать всего несколько банков, поэтому их сеть приема может быть меньше, чем общее число банкоматов и POS-терминалов. В туристических местах и каких-то распространенных точках (товары первой необходимости, крупные аптеки, банкоматы) обычно принимают UnionPay. Таким образом за границей эту карту удобнее использовать для снятия наличных в банкомате, нежели для оплаты покупок.

Во-вторых, проблемы существуют и с принятием российских карт UnionPay в зарубежных интернет-магазинах. Либо банком не реализована возможность платить онлайн за границей, либо карты не поддерживают технологию 3D Secure (подтверждение платежа кодом из СМС).

Также после 24 февраля многие западные банки внесли крупные российские кредитные организации в черные списки, поэтому оплата в пользу клиента такого западного банка может не пройти у большинства российских держателей карт. Рекомендует перед оплатой дополнительно выяснять, принимает ли банк продавца карту UnionPay, выпущенную конкретным банком.

Оплата в иностранных магазинах.

Переход с Visa и Mastercard на карты «Мир» и UnionPay не позволит полностью решить проблему безналичной оплаты за рубежом или в иностранных интернет-магазинах. Для решения этих проблем россияне активно начали использовать платежи с мобильных счетов, в том числе для оплаты подписок на зарубежные сервисы.

Для беспрепятственных платежей за границей увеличится число россиян, которые будут открывать карты Visa и Mastercard в зарубежных банках.

В проведении безналичных расчётов важны быстрота и надёжность в процессе выполнения операции. Однако не все российские банки способны следовать данным принципам. Безналичный расчёт не развивается в полной мере в нашей стране, по сравнению с зарубежными странами, во многом по причине недоверия населения банкам и самих банков друг другу. Это отражается на всех видах безналичных расчетов.

Наибольшая доля безналичных платежей в стране приходится на проведение безналичных расчётов с помощью пластиковых карт. На современном этапе процесс развития пластиковых денег в России идет все быстрее и быстрее. Здесь также есть достаточно большая проблема. Главная проблема заключается в том, что предоставить своим клиентам гарантии их платежеспособности банкам в будущем достаточно сложно. Именно это объясняет тот факт, что большинство пластиковых карт в России работают как дебетовые, а не как кредитовые. Но использование пластиковых карт является одной из самых перспективных направлений безналичных расчётов.

За последние годы принимались законодательства, которые дают право определенным органам государственной власти иметь доступ к банковским данным клиента. Это в еще большей степени повысило недоверие клиентов к банкам и сметило такое понятие как «банковская тайна». Но в условиях карантина в связи с вынужденной изоляцией безналичные расчёты получили некий «толчок в своём развитии».

Поэтому, для развития безналичных расчётов стоит обратить внимание на развитие самой банковской деятельности, в частности, на повышение финансовой гарантии банков своим клиентам и в качестве предоставляемых услуг. В сфере безналичных расчётов продолжаются инновации. Так, в России уже с 2019 года введена Система быстрых платежей, согласно которой потребители могут произвести оплату по QR-коду или по номеру телефона.

В заключительной главе был проведён анализ рынка безналичных расчётов в России и анализ кредитного портфеля ПАО «Сбербанк». Также подробно были рассмотрены все банковские продукты для физических лиц ПАО «Сбербанк» и описана процедура получения кредитных и дебетовых карт в банке. Изложены перспективы развития безналичных расчётов в России в период кризиса, выявлены проблемы безналичных расчётов в ПАО «Сбербанк» и представлены возможные пути их решения.

ЗАКЛЮЧЕНИЕ

Публичное акционерное общество «Сбербанк России» является крупнейшим банком Российской Федерации. На его долю по общему объему активов приходится примерно треть совокупных банковских активов. Основным акционером и учредителем банка является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. ПАО «Сбербанк» имеет генеральную лицензию на осуществление банковских операций от 08.08.2012, а также лицензию на привлечение во вклады и размещение драгоценных металлов от 30.08.2010.

Зарегистрирован ПАО «Сбербанк России» 20 июня 1991 года. Уставный капитал банка сформирован в сумме 67,76 миллиардов рублей. В настоящее время ПАО «Сбербанк России» включает в себя 16 территориальных банков и более 17 тысяч отделений по всей стране, в 83 субъектах Российской Федерации. Также ПАО «Сбербанк России» имеет широкую международную сеть. Помимо стран СНГ, Сбербанк представлен в девяти странах Центральной и Восточной Европы и в Турции.

ПАО «Сбербанк России» имеет огромную клиентскую базу, включающую как физических лиц, так и юридических лиц. Основные банковские операции Сбербанка: привлечение денежных средств физических и юридических лиц во вклады и последующее их размещение в форме кредитов; выпуск карточных продуктов; в отношении физических лиц — переводы по России или за рубеж как с открытием счета, так и без такового; в отношении юридических лиц — расчетно-кассовое и дистанционное обслуживание, обслуживание внешнеэкономической деятельности, эквайринговые, инкассационные и документарные операции, предоставление сейфов в аренду.

Совокупные активы банка из года в год увеличиваются. Основными факторами роста активов банка являются кредиты физическим и юридическим лицам. Норматив достаточности капитала в 2020 году имел отрицательную динамику в связи с произведенной переоценкой валютных активов. Капитал увеличивается из года в год за счет заработанной чистой прибыли, размещения субординированных облигаций, а также снижения вычетов вложений в обыкновенные акции компаний.

В 2020 году наблюдается снижение прибыли банка, что вызвано снизившейся активностью клиентов в связи с нестабильной ситуацией в стране. С каждым годом увеличивается доля просроченной задолженности в кредитном портфеле. Причем значительное увеличение наблюдается в 2019 году по просроченной задолженности физических лиц. Ее доля увеличилась в 1,5 раза.

Это вызвано снижением качества заемщиков в связи с их закредитованностью. Положительная динамика наблюдается как в сфере привлечения денежных средств физических и юридических лиц, так и в сфере их последующего размещения. Значительный прирост в 2020 году как по банковским вкладам, так и по выданным кредитам вызван стремлением клиентов сохранить свои денежные средства или получить кредит в государственном проверенном банке в связи с неуверенностью в завтрашнем дне, вызванной нестабильной экономической ситуацией в стране и высокими темпами инфляции.

В 2020 году темпы прироста по вкладам частных клиентов значительно снизились, что связано с недоверием населения к банковской системе в целом, вызванным кризисом. Более подробно стоит рассмотреть кредитный портфель частных и корпоративных клиентов.

На рост портфеля в течение 2020 года повлияла положительная переоценка ранее выданных валютных кредитов, возникшая из-за изменения курсов валют. Значительный прирост наблюдался по кредитам крупному бизнесу и составил более 50%. Также значительно возросла доля таких кредитов в общем объеме выданных кредитов. Это вызвано усовершенствованием условий по кредитам и стремлением крупных компаний обезопасить свой бизнес.

На основе проведенного анализа можно сделать вывод, что кризис, возникший в конце 2020 года, поспособствовал укреплению отношений со старыми и привлечению новых корпоративных клиентов. Но у банка имеются достаточно серьезные проблемы:

- Нестабильность вкладов населения, в частности снижение вновь открываемых и отзыв ранее открытых депозитов. Данная проблема вызвана вновь возникшим недоверием населения к банковской системе в целом в связи с кризисом.

- Рост доли просроченной задолженности в кредитном портфеле, вызванный ухудшением качества заемщиков в связи с их закредитованностью.

- Снижение прибыли, приводящее к снижению дивидендов, которое в свою очередь приводит к снижению инвестиционной привлекательности банка для акционеров.

- Участившиеся технические сбои в работе банкоматов, дистанционной системы, что приводит к увеличению недовольства клиентов банком.

Для решения возникших проблем необходимо провести комплекс мероприятий. Во-первых, для восстановления отношений с частными клиентами и привлечения их денежных средств необходимо повысить их финансовую грамотность путем получения гражданами знаний в области банковских услуг, базовых навыков управления личными финансами посредством СМИ, интернет ресурсов, личных бесед, провести маркетинговые исследования для определения предпочтений населения, наиболее привлекательных условий для клиентов.

Во-вторых, для снижения доли просроченной задолженности или, в крайнем случае, удержания ее на стабильно — низком уровне нужно проводить тщательную проверку потенциальных заемщиков, проводить мониторинг финансового положения текущих заемщиков, а также проводить реструктуризацию просроченных долгов. Для взыскания просроченной задолженности возможна перепродажа долгов коллекторским фирмам, либо создание подразделения или дочерней фирмы, деятельность которой будет направлена на взыскание долгов с клиентов. В-третьих, для увеличения уровня прибыли необходимо увеличить объем осуществляемых операций, но для начала необходимо расширить и укрепить отношения с клиентами.

Еще одним способом увеличения объема прибыли может быть введение новых операций. Наконец, для устранения технических сбоев необходимо обеспечить высокую надежность и доступность IT — систем, усовершенствовать управление IT. В заключение стоит отметить, что основной целью ПАО «Сбербанк РФ» является обеспечение роста инвестиционной привлекательности и сохранение лидерства на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов.

Для достижения поставленной задачи деятельность ПАО «Сбербанк РФ» направлена на совершенствование клиентской политики, создание гибкой эффективной системы взаимодействия с клиентами на основе учета потребностей различных клиентских групп.

СПИСОК ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Российская газета. – 2020. – № 144.

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ.// «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

- ФЗ РФ»О Центральном банке Российской Федерации (Банке России)).

- Федеральный закон от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» // СЗ РФ. 2011. N 27. Ст. 3872.

- Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности // «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492.

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России) // «Собрание законодательства РФ», 15.07.2002, N 28, ст. 2790.

- Положение Банка России от 19.06.2012 № 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств» (Зарегистрировано в Минюсте России 22.06.2012 № 24667) (с изм. и доп., вступ. в силу с 06.01.2019).

- Постановление Конституционного Суда РФ от 27.10.2015 N 28-П «По делу о проверке конституционности пункта 1 статьи 836 Гражданского кодекса Российской Федерации в связи с жалобами граждан И.С. Билера, П.А. Гурьянова, Н.А. Гурьяновой, С.И. Каминской, А.М. Савенкова, Л.И. Савенковой и И.П. Степанюгиной»// «Вестник Конституционного Суда РФ», № 1, 2016.

- Акимов О.М. Концепция и ключевые особенности цифровых денег центральных банков // Банковское дело. 2019. № 2. С. 28—32.

- Алексеева Л. Характеристика системы безналичных расчетов и её роль в рыночной экономике [Электронный ресурс] / Л. Алексеева // Вестник КГФЭИ. – №4. – 2016 – Режим доступа: http:// vestnik.ksfei.ru/nom/4.pdf.

- Ануриев, С. В. Платежные системы и их развитие в России / С. В. Ануриев. — М.: Финансы и статистика. 2020. — 288 с.

- Архиреева А.С., Приходько Е.Г. Правовой статус Центрального банка Российской Федерации // Эпомен. 2019. № 25. С. 22—29.

- Ахмадеев Р.Г., Косов М.Е. Эффективность налоговой политики в сфере инноваций // Финансовая жизнь. 2019. № 1. С. 74—78.

- Балабанов, И.Т. Электронная коммерция: Учебники для вузов / И. Т. Балабанов. — СПб.: Питер, 2019. — 336 с.

- Балихина Н.В. Финансы и налогообложение организаций: учебник для магистров, обучающихся по направлениям «Финансы и кредит» и «Экономика» // Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. М.: ЮНИТИ-ДАНА, 2017. 623 с.

- Банковское право: Учебник для бакалавров(отв. ред. Л.Г. Ефимова, Д.Г. Алексеева)-М.: «Проспект», 2019.

- Богданов Е.В. Правовая природа безналичных денежных средств // Юрист. 2018.

- Ващекина И.В. Зарождение кредитной системы в России // Вестник Российского государственного торгово-экономического университета (РГТЭУ). 2017. № 1 (72). С. 32—41. 10.

- Ващекина И.В. Перспективы реформирования организационной структуры платежной системы в России // Научно-аналитический журнал Наука и практика Российского экономического университета им. Г.В. Плеханова. 2020. № 4 (16). С. 5—14.

- Гражданский кодекс Российской Федерации. Финансовые сделки. Постатейный комментарий к главам 42 — 46 и 47.1 / Е.В. Бадулина, Н.В. Бандурина, А.А. Борисенко и др.; под ред. П.В. Крашенинникова. М.: Статут, 2018.

- Грузина Ю.М. Анализ современного состояния платежных систем различного уровня в условиях технологической модернизации // Инновации и инвестиции. 2017. № 12. С. 23—26.

- Ефремова И. А. Проблемы банковского кредитования населения на современном этапе // Молодой ученый. 2017. №18. С. 362-364. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/77/13310/. Дата доступа: 15.01.2022.

- Зубченко Е. Страна победившего нала [Электронный ресурс] / Е. Зубченко // Новые известия. – 2017. – Режим доступа: http://www.newizv. ru/economics/2011-09-28/152042- stranapobedivshego-nala.html.

- Идрышева С.К. Электронные платежи и электронные деньги: правовые основы и отдельные коллизии в правовом понимании терминов // Журнал зарубежного законодательства и сравнительного правоведения. 2021. №

- Косов М.Е. Проблемы управления рисками потребительского кредитования в банковском секторе экономки России // Финансы и кредит. 2018. № 19 (307). С. 14—18.

- Косов М.Е. Равновесие экономической системы. Российский государственный торгово-экономический университет. РГТЭУ, Москва 2018 год. С. 122—123.

- Косов М.Е., Шаров В.Ф., Ахмадиев Р.Г. Государственный долг. Теоретические и методологические аспекты. Сер. Научные издания для экономистов. Монография. М.: издательство ЮНИТИДАНА, 2017. 160 c.

- Кочергин Д.А., Янгирова А.И. Развитие национальной системы платежных карт в России в условиях экономических санкций. ЭКО. 2018. № 6 (528). С. 136-152.

- Малинина Т. В., Кропин Ю.А. Инновации в платежном мире. Московский экономический журнал. 2020. № 10. С. 61 — 69.

- Материалы Московского банка ПАО Сбербанк. // О банке – СберБанк. // СберБанк в России. [Электронный ресурс]. – URL: https://www.sberbank.ru/ru/about/main. (дата обращения: 28.01.2022).

- Материалы Московского банка ПАО Сбербанк. // Структура ПАО Сбербанк России. [Электронный ресурс]. – URL: https://creditvsbervbanke.ru/banki/ctruktura-pao-sberbank-rossii. (дата обращения: 28.01.2022).

- Материалы Московского банка ПАО Сбербанк. // Основные показатели ПАО Сбербанк по РПБУ. [Электронный ресурс]. – URL: https://www.sberbank.com/common/img/uploaded/files/info/rsbu2020/tabl e1_financialdec1_12rus.pdf. (дата обращения: 28.01.2022).

- Молчанова М.А. Платежные системы зарубежных стран и перспективы развития национальной платежной системы в России // Банковские услуги, 2017. № 3. С. 28—32.

- Мотовилов О. В., Толмачёва И. А., Сутягина А. В. Банковское дело: учебник. М.: Проспект, 2018. 408 с.

- Мотовиловкер Е. Я. Банковское право.- Ярославль ЯрГУ 2017.

- Национальная экономика: учебник и практикум для вузов / А. В. Сидорович [и др.]; под редакцией А. В. Сидоровича. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 176 с.

- Официальный сайт Центрального банка РФ. Статистика Банка России. https://cbr.ru/Press/ event/?id=3887.

- Пиликина Е.А., Куликова Т.Д., Попова М.Н., Давлетшина Э.Р. Анализ создаваемой Российской системы быстрых платежей и ее аналогов в мире// Наука и просвещение. 2018. № 12. С. 82—95.

- Почему «Электронные» деньги вытесняют наличные? [Электронный ресурс] // About the money. – 2017. – Режим доступа: http://aboutthemoney.ru/blog/Other_issues_for_banks/ pochemu-elektronnye-dengi-vytesnyayut-nalichnye. Html.

- Семенихина Н. «Народная экономика» узнала все о наличных и безналичных расчётах [Электронный ресурс] / Н. Семенихина // Другие новости. – 2011. – Режим доступа: http://www.1tv. ru/news/other/184771.

- Сергиевская Н.В. Роль и деятельность Центральных банков в России и за рубежом // Экономика и предпринимательство. 2019. № 2 (103). С. 157—160.

- Стратегия развития ОАО «БПС-Сбербанк» 2025 [Электронный ресурс]. Режим доступа: http://www.bps-sberbank.by/bank/ru.bank.strateg20.html. Дата доступа: 11.01.2022.

- Тавасиев А.М. Банковское кредитование. / А.М. Тавасиев, Т.Ю. Мазурина. // 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2018. 366 с.

- Хромов М.Ю. Банковская система в 2018 г.: ключевые тренды // Экономическое развитие России. 2019. Т. 26. № 2. С. 57—58.

- Филина Ф. Н. Все виды кредитования [Электронный ресурс]. Режим доступа: http://www.lawmix.ru/bux/36048. Дата доступа: 07.01.2022.

- Akhmadeev R.G., Kosov M.E., Bykanova O.A., Korotkova E.M., Mamrukova O.I. Assessment of the tax base of the consolidated gropu of tax payers in Russia using the method of polynomial interpolation//Indian Journal of Science and Technology. 2018. Т. 9. № 12. С. 89 — 93.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.