или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические основы формирования и развития рынка нефтепереработки

1.1. Понятие и сущность современного рынка нефтепереработки

1.2. Структура рынка мазута

Глава 2. Анализ рынка мазута на примере Российской Федерации

2.1. Характеристика структуры и состояния российского рынка мазута

2.2. Конкуренция и конкурентные преимущества российского продукта на международном и национальном рынке

2.3. Оценка рынка мазута в Российской Федерации

Глава 3. Направления развития российского рынка мазута

3.1. Оценка возможности внедрения зарубежного опыта по производству и экспорту мазута в России

3.2. Перспективы развития производства, экспорта и потребления мазута на российском рынке

3.3. Мероприятия по повышению конкурентоспособности российского мазута и их эффективность

Заключение

Список использованной литературы

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Мировая экономика демонстрирует противоречивые тенденции, обусловленные, с одной стороны, глобализацией, информационной транспарентностью, смешением отраслей и появлением новых механизмов ведения бизнеса, а с другой — отраслевыми структурными сдвигами, смещением баланса между экономическими центрами Запад — Восток, поиском национальной идентичности, увеличением важности роли региональных союзов и пониманием значимости индустриального развития.

Макроэкономические шоки, санкции, пандемия коронавируса, кризисные явления в национальной экономике, смена вектора научно-технического развития заставляют также пересмотреть прежние ориентиры управления мировым и российским рынком нефтепродуктов.

Российская нефтеперерабатывающая система до сих пор имеет значительное наследие советского прошлого, когда нефтеперерабатывающие заводы располагались в относительно отдаленных регионах для обслуживания военно-промышленного комплекса, а выпуск мазута стимулировался для снабжения тяжелой промышленности. Однако этот акцент на нижнем конце ствола оставил значительную потребность в модернизации, поскольку Россия вступила в постсоветскую эпоху, и спрос на более легкие продукты увеличился. Правительство пыталось создать ряд стимулов для того, чтобы побудить крупнейшие нефтяные компании России инвестировать в модернизацию. Дифференцированные налоговые ставки, корректировка экспортных тарифов, переориентация налогов на добычу и переработку и даже приказ тогдашнего премьер-министра Владимира Путина о том, что отрасль должна действовать для повышения своих показателей, дали определенные результаты, особенно с 2015 года. С тех пор производство мазута быстро сократилось, но с падением спроса Россия продолжает производить излишки.

Актуальность темы данной работы заключается в том, что мировой рынок мазута находится под давлением в течение последних 40 лет. Его ниша постоянно сокращалась, поскольку спрос на мазут проигрывал одну битву за другой альтернативным видам топлива и более чистым заменителям. Уголь и природный газ вытеснили остатки этого нефтяного топливаиз сектора энергетики и отопления жилых помещений. На тепловых электростанциях России его роль была сведена к роли аварийного резервного топлива. Очень немногие страны за пределами Ближнего Востока продолжают использовать мазут в качестве основного топлива в энергетическом секторе, и в таких странах, как Саудовская Аравия и Кувейт, которые в настоящее время сжигают большие объемы твердого мазута (ТМ) на своих электростанциях, были разработаны планы по замене его природным газом.

Степень разработанности проблемы. Изучением источников формирования мирового и российского рынка нефтепродуктов занимались И. А. Баева, Дж. Барни, Р. Гранта, Дж. Дайера и Г. Сингха, Т. Г. Долгопятовой, В. С. Катькало, Д. Коллис, С. Монтгомери, В. И. Некрасова, М. Портера, Р. Рамелта, О. С. Сухарева, В. Л. Тамбовцева, Д. Тиса, Г. Хемела и ряда других авторов.

Анализ влияния мировой и российской политики на развитие мирового рынка нефтепродуктов был предпринят в трудах Л. И. Абалкина, С. Д. Бодрунова, Г. Б. Клейнера, П. Кругма- на, Б. В. Кузнецова, Дж. Лина, В. М. Полтеровича, Б. Родрика, М. Ротбарда, Ю. В. Симачева, А. А. Яковлева, Е. Г. Ясина и др.

Вопросы развития российского рынка мазута частично изучены И. А. Будановым, Н. Р. Кельчевской, В. Б. Кондратьевым, А. А. Козицыным, Д. А. Пумпянским, О. А. Романовой и некоторыми другими авторами.

Несмотря на существенный фундаментальный и методологический вклад в экономическую науку ранее опубликованных работ, посвященных различным аспектам мирового и российского рынка нефтепродуктов, проблема рынка мазута (как в России, так и в мире) рассмотрена поверхностно.

Актуальность обозначенной научной проблемы, высокая практическая значимость, недостаточная методолого-теоретическая обоснованность и практическая разработанность определили выбор темы исследования ее объект, предмет, цель, задачи и структуру.

Цель данной работы состоит в рассмотрение теоретических основ современного рынка нефтепеработки, оценки конкурентоспособности и разработки предложений по развитию российского рынка мазута.

Для достижения вышеуказанной цели, были поставлены следующие задачи:

⎯ рассмотреть понятие и сущность современного рынка нефтепереработки;

⎯ проанализировать структуру рынка мазута;

⎯ определить место и роль рынка нефтепереработки Российской Федерации в структуре мировой нефтяной отрасли;

⎯ дать анализ структуры и состояния российского рынка мазута в современном мире;

⎯ охарактеризовать конкуренцию и конкурентные преимущества российского продукта на международном и национальном рынке;

⎯ провести оценку рынка мазута в Российской Федерации и его основные проблемы;

⎯ определить возможности внедрения зарубежного опыта по производству и экспорту мазута в России;

⎯ выявить перспективы развития производства, экспорта и потребления мазута на российском рынке;

⎯ разработать мероприятия по повышению конкурентоспособности российского мазута и эффективность от предлагаемых мероприятий.

Предметом исследования выступают проблемы и перспективы рынка мазута.

Объектом исследования в работе является Российская Федерация (далее РФ).

Теоретико-методологическую основу исследования составили фундаментальные положения концепции устойчивого развития и теории экономического роста, ресурсная теория и теория динамических способностей, теория организации, теория отраслевых рынков. Многообразие используемых подходов, теорий объясняется сложностью характеристик объекта исследования.

В работе использованы научно-методические методы системного и стратегического анализа, базовые научные методы (синтез, индукция, дедукция, сравнение, обобщение, аналогия), а также методы технико-экономического, статистического, структурно-логического анализа.

Информационную основу исследования составили нормативно-правовые акты государственных органов законодательной и исполнительной власти Российской Федерации в сфере социально-экономического развития, отраслевой политики; данные Федеральной службы государственной статистики о результатах социально-экономического развития Российской Федерации и нефтяной отрасли. Источниками анализа также послужила зарубежная научная и статистическая литература, диссертационные исследования по проблемам устойчивого развития нефтяных рынков; информационные ресурсы сети Интернет; материалы, содержащиеся в монографических и эмпирических исследованиях зарубежных и отечественных ученых.

Период исследования составил 5 лет: с 2015 по 2019 гг. включительно.

Теоретическая значимость результатов исследования обусловлена разработкой мероприятий по развитию российского рынка мазута, вносящих вклад в расширение научных представлений о специфике функционирования и механизме развития мирового и российского рынка мазута.

Практическая значимость исследования заключается в применении разработанных мероприятий по развитию российского рынка мазута как метода управления структурой отраслевого рынка. Предложенные мероприятия могут полностью или частично использоваться предприятиями, производящими и реализующими мазут, для реализации стратегий долгосрочного развития.

Структура и объем данной работы обусловлены предметом, основной целью, задачами, логикой исследования. Работа состоит из введения, трех глав, содержащих в себе 9 параграфов, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические основы формирования и развития рынка нефтепереработки

1.1. Понятие и сущность современного рынка нефтепереработки

Нефтеперерабатывающая промышленность — отрасль тяжёлой промышленности, охватывающая переработку нефти и газовых конденсатов и производство высококачественных товарных нефтепродуктов: моторных и энергетических топлив, смазочных масел, битумов, нефтяного кокса, парафинов, растворителей, элементарной серы, термогазойля, нефтехимического сырья и товаров народного потребления.

Промышленная переработка нефти и газовых конденсатов на современных нефтеперерабатывающих заводах (далее — НПЗ) осуществляется путём сложной многоступенчатой физической и химической переработки на отдельных или комбинированных крупнотоннажных технологических установках.

Мировой нефтяной рынок — составная часть мирового хозяйства, являющаяся замкнутой, саморегулирующейся системой, интегрированной в глобальную мировую экономику и базирующаяся на законе спроса и предложения, предполагающая прохождение через фазы нехватки товара, его избытка или состояния равновесия. Классическое понимание рынка нефти определяется такими двумя основными понятиями как нехватка нефти и ее избыток. Нехватка нефти — состояние рынка, при котором спрос ограничивается возможностями предложения. Избыток нефти — состояние рынка, при котором предложение ограничивается возможностями спроса. Мировой нефтегазовый комплекс является сложным сплетением интересов международных частных, государственных, трейдинговых и сервисных нефтяных компаний. Образование единого мирового структурированного нефтяного рынка является наглядным подтверждением процесса глобализации мировой экономики.

Нефтеперерабатывающий рынок – это организационно- высококонцентрированная и территориально-диверсифицированная отрасль, обеспечивающая переработку объема жидких углеводородов. Направления развития и функционирования нефтепереработки обусловлены структурными и технологическими изменениями, произошедшими в связи с модернизацией отрасли в последнее десятилетие.

Состояние современного мирового рынка нефтепереработки зависит от многих факторов, главным из которых является качество сырья.

Основными трендами в нефтепереработке большинство экспертов называют следующие:

1. Повышение качества и экологичности топлива, появление «зеленых» НПЗ.

2. Максимизация глубины переработки НПЗ.

3. Увеличение инвестиций в нефтехимию.

4. Управление рисками глобального перепроизводства нефтепродуктов.

5. Консолидация отрасли и вертикальная интеграция.

Мировой тренд в нефтепереработке всегда есть и остается один — это повышение эффективности и сокращение издержек. И использование на максимум инноваций и последних технологий. Эффективность любого нефтеперерабатывающего завода определяется по довольно стандартным показателям — это общий объем производства, логистика и сокращение издержек.

Еще одним из мировых трендов является рост динамики спроса на ключевые нефтепродукты — это моторное топливо, тяжелые нефтепродукты и нефтехимия. В основном это относится к Азиатско- Тихоокеанскому региону, где низкая проницаемость мобильной техники и где сегодня спрос и потребление растет наибольшими темпами.

Глобальное перепроизводство нефтепродуктов является еще одним вызовом, который угрожает рентабельности бизнеса НПЗ из-за постоянного давления на цены.

Основные тренды в области нефтепереработки — это избыточность мощностей нефтепереработки в мире, сокращение потребления дизельного топлива, необходимость модернизации устаревших НПЗ, введенных в эксплуатацию в прошлом веке, рост стоимости топлива на фоне повышения цены на нефть в странах с высокой волатильностью национальной валюты.

Риc. 1. Мировые лидеры переработки нефти, с 2015 по 2019 год, млн. тонн

Мировой опыт нефтепереработки убедительно показал, что компании вынуждены консолидироваться, чтобы быть эффективными. Большую часть практически любого рынка страны занимают ВИНК. Независимые компании либо находят узкие ниши на рынке (Канада), либо находятся под прямым контролем государства (страны постсоветского пространства), которое таким образом добивается контроля над ценами стратегически и социально значимых топливных ресурсов.

В настоящее время Европа демонстрирует примеры эффективной работы как предприятий в составе ВИНК, так и независимых НПЗ. Технологическое развитие, значительные инвестиции и близость к рынкам сбыта обеспечили успех многих из них (рентабельность производства большинства европейских НПЗ превосходит российскую в 3-4 раза. Если в Европе рентабельность НПЗ находится на уровне $6-8 за баррель, то в России она лишь около $2 за баррель. Однако успехи европейских независимых НПЗ во многом связаны с позитивной конъюнктурой рынка нефти, что затрудняет долгосрочный прогноз. Еще несколько лет многие из них фиксировали убытки (в связи с чем выставлялись на продажу).

В развитии мировой нефтепереработки, на сегодняшний день, ключевую роль играет Азиатский регион. Отметим, что более важную роль играют следующие страны: Таиланд, Индонезия и Вьетнам. Менее важную после этих стран, играют Китай и Япония. При этом именно в Японии хорошо развита отрасль нефтепереработки. Также она является активным импортером. Отметим, что преодолеть дефицит нефтепродуктов Китаю не удается, хотя у в ней наблюдается высокие темпы прироста развития отрасли. Следовательно, всплеск зарубежной инвестиционной активности китайских нефтегазовых и нефтеперерабатывающих компаний отмечается в последние годы. На экспорт нефтепродуктов в Индии сложилась модель ориентации.

Ближний Восток – регион, обладающий огромными запасами углеводородов. По данным исследования компании BP, «47,6% мировых подтвержденных запасов нефти принадлежит странам Ближнего Востока». По данным консалтинговой компании RystadEnergy, «к 2025 году ежесуточная нефтедобыча в странах Ближнего Востока может достигнуть рекордных 30 млн. баррелей. Основной прирост дадут прежде всего Иран и Ирак».

Помимо добычи, страны Ближнего Востока в последние годы активно инвестируют и в нефтепереработку. В этом процессе ведущую роль играют ВИНК, присутствующие на местных рынках.

Суммарные мощности семи новых ближневосточных НПЗ (1,7 млн.барр/д) эквивалентны примерно 30% всех мощностей НПЗ России.

Нефтяная отрасль США — это уникальный пример сосуществования сильных ВИНК и продвинутых независимых компаний. Нигде в мире больше нет подобной структуры рынка. Причем это характерно как для добычи, так и для переработки.

Нефтеперерабатывающая промышленность США высоко развита. Отметим, что на трассах нефтепроводов и в портах, а также в больших северо-восточных промышленных узлах располагается большая доля мощностей. В трех ключевых узлах сконцентрированы НПЗ. То есть участок побережья Атлантики, юг Калифорнии, берег Мексиканского залива. США производят около 24% нефтепродуктов в мире (Enerdata). При этом в последние годы производители нефти в США все чаще заключают контракты на переработку своей качественной нефти с китайскими НПЗ. Это позволяет получать больше прибыли.

Стоит отметить, что даже не смотря на западноевропейские санкции против нашей страны, наблюдается положительная динамика нефтеперерабатывающих мощностей за последние пять лет. 14,6% составил прирост мощностей в мире за 2015-2019г. Это связано с тем, что в традиционных центрах переработки наблюдался умеренный рост мощностей (США и Россия), а в крупных развивающихся странах произошел рост. То есть, в Индии – 60,9%, в Китае -66,6%.

Таблица 1

Динамика коэффициента загрузки мощностей по нефтепереработке в мире в 2015–2019 гг., %[1]

| Страна/регион | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. |

| США | 81,53 | 85,95 | 89,06 | 87,01 | 90,0 |

| Латинская Америка | 73,42 | 79,38 | 77,79 | 71,74 | 63,8 |

| Европа и Евразия | 79,56 | 80,14 | 79,49 | 83,33 | 81,5 |

| Ближний Восток | 78,75 | 72,01 | 70,60 | 84,72 | 86,9 |

| Африка | 76,17 | 61,90 | 63,47 | 60,80 | 59,4 |

| Китай | 79,00 | 76,58 | 70,83 | 77,75 | 79,5 |

| Япония | 78,34 | 83,75 | 87,73 | 91,11 | 91,5 |

| В целом по миру | 80,79 | 80,40 | 79,60 | 82,67 | 82,9 |

Наблюдается рост нефтеперерабатывающих мощностей, а также объёмов нефти в последнее время. Соответствующее количество заводов уменьшилось более чем на 98 единиц. Достижение высокой маржи обеспечивает переход на высокие мощности.

В будущем в большинстве мини-НПЗ появятся трудности в достижении производственных затрат, конкурентоспособных с традиционными НПЗ. 2004-2019 год отметился большим увеличением мощностей в разных странах: Россия, СА, КНР, Канада, Индия, а в ФРГ, Япония и Италия отличились тем, что они сократились.

Основными производителями нефтяных продуктов являются Соединенные Штаты, Китай и Россия, на долю которых приходится около 39-40,1% всего объема нефтепродуктов в мире, но есть также нетто-экспортеры (Индия, РФ и США) и нетто-импортеры (Индонезия, Япония и КНР).

По всему миру были построены крупные нефтеперерабатывающие мощности, но их потенциал используется не полностью. Из-за традиционного расположения нефтеперерабатывающих заводов Китай и др. рассматривают возможность строительства новых нефтеперерабатывающих заводов для удовлетворения растущего спроса на нефтепродукты. Страны Ближнего Востока стремятся строить нефтеперерабатывающие заводы для вывоза за границу (подобная тенденция наблюдается и в РФ).

Развитие непосредственно глобального рынка электромобилей имеет очень важный, значительный потенциал замещения и представляет определенную угрозу для непосредственной нефтеперерабатывающей сферы промышленности.[2] В ближайшие 20 лет мировой спрос на машины электромотором может вырасти в разы, что, несомненно, повлияет на спрос на углеводородное топливо. В ЕС упадок потребления традиционного горючего — непреодолимая тенденция.

Однако мы считаем, что хотя рост числа машин с электромотором является негативным, во многих секторах (например, в грузовом, нефтехимическом, авиационном) альтернативы топливу на базе непосредственно самой нефти нет, поэтому потребительский спрос на стандартное топливо, к которому привыкли многие, сохраняется. Кроме того, рост в азиатских государствах стимулирует улучшение непосредственного самого потребления продуктов, являющихся нефтяными.

Были проведены мероприятия по рационализации в мировой нефтяной промышленности, что стало причиной закрытия разных нефтеперерабатывающих предприятий в период (2010-2015 год на восточном побережье США). Доля нефтяных продуктов (в потреблении энергии) в мире непосредственно продолжает снижаться (36,8%-38.8% в 2019 году), в то время как ее использование в качестве топлива и сырья для нефтехимии растет из-за интенсивного автомобильного движения и электрификации мировой экономики. По мере увеличения потребления продуктов, связанных с нефтью прямым образом, важно отметить и другое — повышаются экологические нормативы, в частности и в законах многих стран мира (в их Конституциях).

Развитие нефтепереработки также обусловлено растущей ролью крупных нефтеперерабатывающих предприятий, особенно в Америке, где потенциал (с точки зрения технических и технологических возможностей и объемов производства) превышает потенциал совместного сектора стран (ЕС и Японии).

Примечательно, что страны различаются в зависимости от специализации в области нефтепереработки. Например, в США нефтеперерабатывающие предприятия производят часто бензин, в то время как в ЕС — дизельное горячее. Страны ЕС потребляют много дизельного топлива, но они также вывозят за рубеж бензин, поэтому в ЕС исторически используется больше дизельных двигателей.

Россия является частью мирового рынка нефтепереработки, который, как мы можем наблюдать, с 90-х годов прошлого века непосредственно активно перенимает успешный западный опыт организации нефтепереработки. Нынешние проблемы отечественных заводов, связанных непосредственно с переработкой нефти, в значительной степени уже проявились в мировой практике.

Изучение опыта зарубежных стран и компаний позволяет делать более точные прогнозы о развитии российской нефтепереработки.

Россия входит в тройку стран-лидеров по переработке нефти. Российская нефтепереработка представлена 34 заводами суммарной мощностью 310,4 млн. тонн в год. Из них 26 принадлежит ВИНК («Роснефть», «ЛУКОЙЛ», «Газпром нефть», Сургутнефтегаз, Славнефть, «Татнефть»), а восемь являются независимыми (Антипинский НПЗ, Афипский НПЗ, Марийский НПЗ — входящие в один холдинг; Ильский НПЗ, Новошахтинский НПЗ, Хабаровский НПЗ, Нижнекамский НПЗ, Краснодарский НПЗ). В 2019 году НПЗ, находящиеся под управлением ВИНК, переработали 234,9 млн. тонн сырой нефти, а независимые заводы — 34,6 млн. тонн. Еще 10,5 млн. тонн было переработано 43 мини-НПЗ.

В общем, производительность российских нефтеперерабатывающих предприятий была хорошей: благодаря вложению средств в развитие вторичных процессов удалось сделать это — увеличилось производство светлых нефтепродуктов. На внутреннем рынке также нет дефицита топлива. Однако все еще существует необходимость в обновленных и адекватных мерах по стимулированию российских нефтеперерабатывающих заводов, развитию сектора и устранению рисков. По мнению экспертов, гибкая и эффективная налоговая система является неотъемлемой частью этих мер.

Российский рынок, где осуществляется нефтяная переработка, характеризуется неравномерным уровнем конкуренции внутри страны. Например, в Северо-Кавказском федеральном округе нет ни одного нефтеперерабатывающего завода. Филиалы СКФО снабжаются бензином из соседнего Южного федерального округа. Это приводит к непропорциональному росту цен из-за высоких транспортных расходов. С другой стороны, конкуренция с нефтеперерабатывающими заводами на рынках Москвы и Санкт-Петербурга достаточно сильна.

Западные нефтяные компании прошли долгий путь: горнодобывающие, логистические и перерабатывающие компании неоднократно объединялись в новые структуры. Этот процесс можно объяснить рыночными условиями и проблемами, с которыми сталкиваются отрасли в разных странах. Если компания изначально была основана как непосредственно нефтеперерабатывающий завод, то ей пришлось столкнуться с растущим спросом на материал. Для многих решением было создание собственных горных подразделений. В свою очередь, горнодобывающие компании начали модернизацию для увеличения мощности предприятий.

В РФ промышленность, связанная с нефтепереработкой, возникла в 90-х годах, когда успешная западная модель была перенесена на компании РФ в несколько циклов. Это привело к созданию совместных предприятий, которые с годами достигли все большего синергетического эффекта. Если в первые годы менеджерам, не имевшим опыта управления такими структурами, было довольно проблематично, вернее сказать, сложно «свести воедино» такие операции, как разведку, добычу, переработку и непосредственно маркетинг, то сейчас российские компании организованы почти так же хорошо, как западные.

Эскалация геополитической напряженности и ввод санкций в отношении России и ее корпоративного сектора с 2014 года ударил в том числе и по нефтегазовому сектору, хотя основные статистические данные и весьма позитивны. Хотя санкции действуют уже шесть лет, добыча нефти в России растет, а переработка остается на прежнем уровне, при этом увеличивается ее глубина и выход светлых нефтепродуктов. Санкции затронули крупнейшие ВИНК — «Роснефть», «Газпром нефть». Главные и наиболее болезненные ограничения — запрет на привлечение валютного финансирования от западных банков (до 2014 года такие кредиты занимали более 30% в совокупной долговой нагрузке ВИНК), а также на импорт технологий и оборудования.

Но негативное влияние санкций еще может проявиться в будущем. По данным экспертов Энергетического центра бизнес-школы «Сколково», «после 2025 года (инвестиционный цикл занимает 5-7 лет) нефтегазовый сектор России может столкнуться с проблемами из-за роста трудно извлекаемых запасов и отсутствия собственных технологий, в том числе в переработке. Поэтому самое болезненное для отрасли из введенных ограничений — запрет на экспорт в Россию технологий нефтедобычи и нефтепереработки наряду с ограничениями на привлечение зарубежных кредитных ресурсов. Основная доля проектов модернизации в нефтепереработке основана на зарубежных технологиях. Из-за нестабильной экономической ситуации срок строительства большого количества установок перенесен на 2-4 года».[3]

В 2014-2015 годах ВИНК столкнулись с проблемой валютной кредитной нагрузки. Имея большую часть кредитов в валюте, они должны были в короткие сроки их погасить, не привлекая зарубежных источников капитала. К 2020 году компании пересмотрели свои валютные обязательства, диверсифицировали активы по валютам, но отказаться вообще от иностранных заимствований не смогли.

Активное присутствие российских ВИНК в зарубежных проектах накладывает на них определенные требования по наличию иностранных активов. По оценкам S&P, долг одной «Роснефти» превышает $40 млрд.

Среди позитивных эффектов от санкций — увеличение рублевой выручки вследствие девальвации рубля и импульс для развития отечественных технологий нефтепереработки.

За тенденцией основных макроэкономических показателей страны следует эффективность работы исследуемой отрасли. При этом она очень чувствительна к изменениям спроса потребителей. Таким образом, в 2020г произошел спад на европейском, китайском и российском рынках на нефтепродукты, в связи с пандемией COVID-19.

Также отметим, что демпфирующий механизм начал работать в обратную сторону в прошлом году. Это связано с тем, что произошло резкое падение цен на нефть в первом квартале, а также были временно прекращены действия соглашения ОПЕК. На сегодняшний день, за поставку нефтепродуктов на внутренний рынок, компании доплачивают сами в бюджет. Что касается цен на топливо, то она остается на прежнем уровне.

Однако, в рамках национальной программы модернизации, реконструкцию новых технологических мощностей в 2019г., продолжили нефтеперерабатывающие заводы нашей страны. Главные направления этой программы — увеличение производства автобензина с высоким октановым числом до стандартов Euro 5 и выше, а также организация производства «безмазутного» бензина. Как результат, в период (2014-2019 год) объемы нефтепереработки увеличился почти на пятнадцать процентов и в настоящее время составляет около 82,8 процента.

В рамках сокращения разработки, выпуска предприятием мазута, производство, непосредственно бензина и дизеля, за этот промежуток возросло на 42%. Таким образом, наблюдается положительная динамика производства, однако ее сохранение в будущем в основном будет определяться сроками нынешнего кризиса.

Промышленность по переработке непосредственно нефти — источник средств к существованию для людей и отраслей промышленности в мире. Парижское соглашение — проблема для устойчивости промышленности (по части нефтепереработки). Это усилило тенденцию к исключению ископаемого горючего из ТЭБ разных государств мира.

В целом, современная мировая система нефтепереработки характеризуется следующими особенностями:

⎯ Растущий спрос на нефтехимические продукты и топливо в сочетании со снижением потребления нефтепродуктов в энергетическом и промышленном секторах за рубежом;

⎯ сохраняющиеся проблемы с модернизацией традиционных и новых мощностей из-за снижения добычи в результате истощения природных запасов (несмотря на значительный рост в США, в 2017 году, цена нефти начала снижаться, а в 2018 году мировые цены на нефть снова стали положительными);

⎯ повышение экологических стандартов к качеству моторного топлива ведет к увеличению затрат в ЕС и Америке на строительство новых заводов по переработке отходов, которые улучшат параметры п соответствия экологическим нормам;

⎯ сохраняющееся преобладание бензинового сектора на автомобильном рынке Америки и противоположный рост потребления дизельного топлива в Евросоюза и КНР;

⎯ ввод в непосредственно развитых государствах мира новых мощностей по переработке продуктов, связанных с нефтью, и улучшению их качества;

⎯ увеличение производства/ввоза из-за границы нефтехимической совокупности продукции и топлив Америки, странами Евросоюза и АТР;

⎯ повышение глубины процессов переработки нефти посредством ввода малоотходных технологий производства высококачественного топлива из непосредственно тяжелых нефтяных фракций;

⎯ увеличение степени эффективности технического и технологического обеспечения объектов на основе модернизации, энергосберегающих технологий, применения, реализации специальных средств, различных, так называемых, катализаторов.

Современные международные хозяйственные отношения осложняются «факторами дестабилизирующего характера» из-за этого изменения, произошедшие в мировой нефтепереработке, за последние десятилетия, заключаются в следующем:

⎯ Уменьшение роли России и стран ЕС с параллельным увеличением доли азиатских стран (КНР, Индия и Южная Корея);

⎯ Остановка нескольких убыточных заводов под воздействием экологического аспекта;

⎯ Увеличивающийся разброс в технико-технологической структуре отрасли в разрезе базовых регионов (отражающий стремление развитых стран (а не развивающихся) получать высокие выходы высококачественных светлых нефтепродуктов при меньших выходах масел) и дифференциация отдельных стран по типу переработки (в Америка, Япония и РФ данный параметр составляет 95, 85 и 72 процента соответственно).

В будущем, по мнению зарубежных исследователей, развитие нефтепереработки в мире будет определяться:

⎯ растущий спрос на продукцию в ряде развивающихся стран; высокие темпы ввода новых мощностей с минимальными затратами (на Ближнем Востоке);

⎯ растущая степень объединения предприятий по нефтепереработке и концентрация компаний в производстве инновационных продуктов.

Возведение новых заводов по переработке непосредственно нефти продолжается, что, несомненно, означает усиление конкуренции, но это следует рассматривать не только стимул оптимизировать затраты.

1.2. Структура рынка мазута

На мировых рынках печное топливо продается за галлон (1 галлон эквивалентен 3,8 литра).

Цена на товар устанавливается в долларах США или в валюте страны, где находится разная биржа. Поскольку мазут производится путем перегонки сырой нефти (мазут — это остаточный продукт), его цена сильно чувствительна к изменениям. Как только нефть по цене становится дороже, мазут дорожает, и наоборот.

Общая сумма мазута зависима от таких условий:

- увеличение или уменьшение производства, спроса;

- новостной фон;

- сроки поставки;

- обстоятельства (конфликты, бедствия, потрясения и т.д.).

- например, нападение на крупный нефтяной объект в Саудовской Аравии привело к росту цены галлона непосредственно мазута вплоть до 2,08 доллара.

На стоимость мазута влияют различные виды сезонных факторов. Большая его часть используется для отопления и охлаждения, поэтому спрос на него возрастает в зимой, падает летом (в большинстве стран).

Лидер производства мазута — Америка, РФ и СА — страны из лучшей тройки производителей нефти, отстают. Америка осуществляет непосредственно саму переработку нефтяного продукта (у себя), тогда как РФ и СА большой объем поставляют на вывоз (за границу).

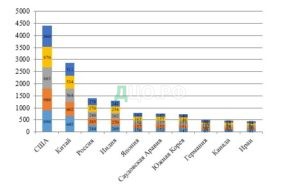

Рассмотрим стран-лидеров по производству мазута (рисунок 2).[4]

Рис. 2. Страны-лидеры по производству мазута в 2019 году, в млн. галлонов в сутки[5]

Мазут производят на нефтеперерабатывающих предприятиях. Акции крупнейших из них в листинге ведущих фондовых бирж и входят в индексы голубых фишек — DowJones 30, MOEXBC (индекс Мосбиржи), SSE 50, S&P/TSX 60 (биржа Торонто), S&P 500, BSE SENSEX 30 (Бомбейская биржа), FTSE/JSE Top 40, MSCI Tadawul 30 (биржа Саудовской Аравии), IBEX 35, S&P/NZX 10 (Новая Зеландия), BIST 30, WIG20 (Варшава) и др.

Наша страна доминирует на рынке экспорта остаточного мазута. Важной составной частью вместе с экспортом сырой нефти и природного газа, является именно экспорт мазута для бюджета нашей страны.

Далее рассмотрим лидеров стран-экспортеров мазута (рисунок 3).[6]

Рис. 3. Страны-лидеры по экспорту мазута в 2015-2019 году, в млн. баррелей в сутки

За период с 2015 по 2018 гг. цена импорта мазута в мире снижалась на 5,9-41,7%: с 0,61 до 0,26 долл. за кг. В 2019 году цена импорта мазута возросла на 35,8% по сравнению с 2016 годом и составила 0,35 долл. за кг.

Таблица 2

Цена импорта мазута по странам-лидерам, 2015-2019 гг. (долл. за кг.[7])

| Страна | 2015 | 2016 | 2017 | 2018 | 2019 |

| Бразилия | 0,69 | 0,60 | 0,39 | 0,26 | 0,42 |

| Германия | 0,69 | 0,58 | 0,35 | 0,25 | 0,37 |

| Гонконг | 0,81 | 0,69 | 0,41 | 0,29 | 0,43 |

| Египет | 0,50 | 0,38 | 0,25 | 0,21 | 0,28 |

| Индия | 0,67 | 0,58 | 0,35 | 0,24 | 0,37 |

| Индонезия | 0,64 | 0,53 | 0,34 | 0,27 | 0,36 |

| Испания | 0,56 | 0,48 | 0,28 | 0,20 | 0,30 |

| Италия | 0,57 | 0,51 | 0,29 | 0,21 | 0,32 |

| Казахстан | 0,52 | 0,58 | 0,48 | 0,30 | 0,35 |

| Канада | 0,70 | 0,60 | 0,36 | 0,26 | 0,38 |

| Китай | 0,55 | 0,50 | 0,30 | 0,22 | 0,33 |

| Куба | 0,51 | 0,48 | 0,37 | 0,25 | 0,32 |

| Мексика | 0,60 | 0,53 | 0,37 | 0,27 | 0,40 |

| Нидерланды | 0,56 | 0,52 | 0,26 | 0,20 | 0,27 |

| ОАЭ | 0,62 | 0,59 | 0,34 | 0,24 | 0,33 |

| Пакистан | 0,51 | 0,45 | 0,36 | 0,29 | 0,37 |

| Россия | 0,50 | 0,42 | 0,34 | 0,23 | 0,17 |

| Саудовская Аравия | 0,73 | 0,62 | 0,37 | 0,27 | 0,39 |

| Сингапур | 0,63 | 0,59 | 0,34 | 0,27 | 0,35 |

| США | 0,60 | 0,56 | 0,32 | 0,24 | 0,36 |

| Франция | 0,67 | 0,57 | 0,34 | 0,24 | 0,35 |

| Южная Корея | 0,52 | 0,45 | 0,24 | 0,17 | 0,27 |

| Япония | 0,60 | 0,53 | 0,32 | 0,24 | 0,34 |

| Прочие страны | 0,63 | 0,63 | 0,37 | 0,30 | 0,40 |

| Все страны мира | 0,61 | 0,57 | 0,34 | 0,26 | 0,35 |

Государство Сингапур является лидером по закупкам мазута. Его население составляет всего 5,78 млн. человек.

В тройку лидеров также входят Китай и Нидерланды. Отметим, что эти страны являются лидерами по импорту и экспорту мазута.

Далее рассмотрим лидеров стран-импортеров мазута (рисунок 4).

Рис. 4. Страны-лидеры по импорту мазута в 2015-2019 году, в млн. баррелей в сутки[8]

За период с 2015 по 2019 гг. продажи мазута в мире снизились на 11,4%: с 472 млн. т до 418 млн. т. Ежегодно наблюдалось сокращение показателя относительно предыдущих лет, наибольшее снижение было отмечено в 2015 г — на 4,9%. В международных водах, переходом на газовое топливо, снижением использования мазута для отопления промышленных и жилых помещений, а также для производства тепла и электроэнергии и использованию низкосернистого топлива вызвано снижение спроса на мазут.

По прогнозам ученых, в 2021-2025 гг. продажи мазута в мире будут продолжать снижаться, но уже возрастающими темпами, и в 2025 году достигнут 275,3 млн. т. Ожидается, что в 2021 г вступит в силу ограничение на использование высокосернистого мазута в качестве бункерного топлива, в связи с чем продажи мазута будут сильно снижаться. Однако процесс перехода на гибридное топливо с уровнем содержания серы в 0,5% вряд ли будет быстрым, поэтому снижение продаж будет относительно плавным. Кроме того, от мазута также продолжат отказываться при производстве электроэнергии и отоплении помещений.

1.3. Место и роль рынка нефтепереработки Российской Федерации в структуре мировой нефтяной отрасли

Кардинальным инструментом для того, чтобы обеспечить, так называемую, экологизацию экономики должна быть замена нефти на природный газ и электричества непосредственно в транспортной сфере деятельности. Ускоренный процесс развития сферы такого транспорта, как электромобилей, связан с тем, что осуществляется эффективная, мощная поддержка. Англия, а также Париж и непосредственно Нидерланды планируют постепенно прекратить продажи автомобилей с ДВС к 30 году. В АТР машины будут непосредственно электрифицированы для последующей продажи, а стандарты продаж введены к 2030. Далее, с большой долей вероятности, будет полностью прекращен выпуск продуктов на основе нефти.

Однако ряд факторов сдерживает развитие рынка EV:

⎯ время и ресурсы (капиталовложения) необходимы для обеспечения создания, увеличения всех возможных мощностей;

⎯ недостаточное распространение ключевых компонентов — металлов, использующихся в разных целях (Li, Co и Ni);

⎯ недостаточное покрытие инфраструктуры в районах, где есть соответствующее мощности и станции. Нефть будет главным резервом всей энергии для транспорта.

В РФ 36-38 крупных заводов (по переработке непосредственно нефти) с годовой мощностью 1000000 тонн, а также малые нефтеперерабатывающие заводы (МНПЗ). Общие мощности по переработке в РФ оцениваются в 328000000 тонн в год.

В итоге содержание остаточного масла постоянно снижается, а качество топлива значительно улучшается. Изучение статистики производства и вывоза за границу мазута показывает: большая часть произведенного мазута вывозится за рубеж. Примерно 50 % от общего объема производства (рис.1).

Рис. 5. Динамика мощностей переработки нефти в мире с 2015 по 2019 гг., млн.тонн

Одной их крупной нефтеперерабатывающей промышленностью по валовым объемам является именно российская. Однако, в нашей стране низкая глубинная переработка сырья. К существенному росту данного показателя привели усилия независимых компаний и ВИНК по строительству и модернизации современных НПЗ. В период 2015-2019гг. наблюдался рост с 72,3% до 82,8%.

На сегодняшний день, с целью увеличения доли выхода светлых нефтепродуктов и роста глубины переработки нефти, в нашей стране активно продолжается модернизация нефтеперерабатывающих заводов.

В 2019г. объем переработки составил 285 млн. тонн, сокращение составило 2млн. тонн. До 87% сократился уровень загрузки установок по первичной переработки.

Рис. 6. Объем первичной переработки нефти в мире с 2015 по 2019 гг., млн.тонн

Стоит отметить, что в 2015-2017гг. происходило снижение объема переработки. Такие изменения за последние годы были связаны с регулированием внутреннего рынка топлива, а также решениями законодательства в области налогообложения.

При этом в 2019г. 82,8% составила средняя глубина переработки нефти на НПЗ в нашей стране. По сравнению с предыдущим годом это на 0,3% больше. Именно вводом в эксплуатацию новых мощных установок замедленного коксования обусловлен рост данного показателя. Достигнуть глубины переработки нефти 90%, является приоритетной задачей Правительства РФ [9].

Риc. 7. Прирост первичной переработки нефти в России с 2015 по 2019 гг., млн.тонн

На независимых НПХ (Яйской и Марийский – 99,3%, Антипинский – 99,5%) зафиксирована наибольшая глубина переработки. 62,2% составил средний выход светлых нефтепродуктов на отечественных НПЗ. 91% составило производство дизельного топлива 5-го класса, а доля производства бензина для автомобилей выросла до 97% в 2018г.

Рис.8. Объем производства основных нефтепродуктов в России с 2015 по 2019 гг., млн.тонн

Стоит отметить, что при одновременном снижении пошлин на вывоз бензина и нефти за рубеж, в 2019г. в нефтяной промышленности начался другой этап налогового маневра. При этом в области природопользования данный этап был направлен на поэтапный рост фискальных платежей. Отметим, что к 2024 г. должен быть введен отрицательный акциз для организаций, которые реализуют отечественное топливо на внутреннем рынке. А также снижена до нуля, должна быть ставка налога на вывоз отдельных нефтепродуктов и нефти. Дальнейшее изменение структуры и ценообразования производства продуктов нефти в системе налогообложения могут повлечь рост налоговой нагрузки.

К значительному сокращению производства мазута привел налоговый маневр с 2014-2018гг. к примеру, в нашей стране выпуск сократился до 48,4 млн. тонн в 2018г., а в 2014г. производилось 78,4 млн. тонн. С 40,4% в 2014 году до 29,3% в 2018-м сократилась доля мазута в структуре производства основных нефтепродуктов.

46,9% составляет доля дизельного топлива. 77,5 млн. тонн составило его производство в 2018г. По сравнению с предыдущим годом, это на 0,6 млн. тонн выше. В нашей стране 23,9% выпуска нефтепродуктов приходится на бензин. 39,5 млн. тонн достигло производство в 2018г, то есть на 0,3 млн. тонн оно увеличилось.

Почти в четыре раза (с 290 млрд. рублей в 2014 году до 70 млрд. рублей в 2019-м) сократился объем инвестиций в нефтепереработку за последние пять лет. Это связано с тем, что налоговая нагрузка на отрасль увеличилась.

Приволжский федеральный округ занимает первое место по объему первичной переработки нефти в региональной структуре отрасли. В нашей стране на него приходится 36,4% переработки. 101,7 млн. тонн составил данный показатель в 2019г, и соответственно, вырос на 0,6 млн. тонн.

Рис. 9. Структура переработки нефти по федеральным округам (исключая мини-НПЗ) с 2015 по 2019 гг., в %

Стоит отметить, что компании «ЛУКОЙЛ» принадлежат крупные заводы в округе. К ним относятся: «ЛУКОЙЛ-Пермнефтеоргсинтез» — его мощность составляет 13,1 млн. тонн, и «Нижегороднефтеоргсинтез» — 17 млн. тонн. На НПЗ Самарской области и в Башкирской группе предприятий сосредоточены значительные мощности. Технологические заводы с глубиной переработки около 99% также расположены в данном регионе. На сегодняшний день 14 крупных НПЗ функционирует в Приволжском федеральном округе.

Ко второму региону можно отнести Южный федеральный округ. Он приближен к экспортным рынкам нефтепродуктов через порты Каспийского и Черного морей. 16,3% (45,5 млн. тонн) составил объем переработки в 2019г., то есть снизился на 0,5 млн. тонн. Восемь крупных НПЗ сосредоточено в Южном ФО. Волгоградский НПЗ компании ЛУКОЙЛ с установленной мощностью 15,7 млн. тонн сырья в год является самым крупным.

К третьему региону относится центральный ФО (14,6%). В данном регионе находятся три крупных НПЗ, объем которых в общей сумме составляет 40,9%. По сравнению с предыдущим годом объем уменьшился на 0,8 млн. тонн. Это связано с тем, что проводились капитальыне ремонты технологических установок.

Сибирский федеральный округ (14%) является четвертым регионом. В 2019г. до 39,2 млн. тонн сократился объем первичной переработки, то есть на 0,9 млн. тонн меньше. Ачинский НПЗ ( — 0,7 млн. тонн) внес наибольший вклад в снижение данного показателя. В данном регионе расположены четыре крупных НПЗ.

В 2019г. 9,9% российской нефти перерабатывается в Северо-Западном. 27,7 млн. тонн составил объем переработки, то есть на 0,7 млн. тонн увеличился. «Киришинефтеорг- синтез»является одним из крупных НПЗ. Его объем составляет 18 млн. тонн за один год. В данной округе расположено три НПЗ.

Высокой концентрацией характеризуется структура организации нефтеперерабатывающей отрасли России. 83 % переработки нефти приходится на долю ВИНК. Менее 2,4% переработки приходится в мини-НПЗ, а 14,7 % составляет доля независимых компаний.

Рис.10. Организационная структура объема переработки нефти в России с 2015 по 2019 гг., в %

Лидером по объему первичной переработки в нашей стране является «Роснефть». Десять основных НПХ входят в состав компании. Перечислим некоторые из них: Ангарская нефтехимическая компании, Рязанская нефтеперерабатывающая, Саратовский НПЗ, Новокуйбышевский, Комсомольский и др. помимо этого, 28,6% НПЗ Bayernoil, 50% акций ОАО «Славнефть-ЯНОС» принадлежит ПАО «Роснефть». При этом она также владеет долями в мини-НПЗ. Около 90 млн. тонн за год составляет проектная мощность основных нефтеперерабатывающих предприятий в общей сумме.

Рис. 11. Структура переработки нефти на заводах ПАО «Роснефть» с 2015 по 2019 гг., в млн.тонн[10]

74 млн. тонн составила первичная переработка на НПЗ по итогам прошлого года. По сравнению с предыдущим годом, это на 3,3 млн. тонн меньше (см. «Структура переработки нефти на заводах ПАО «Роснефть»»). 32,5% составил объем переработки с учетом активов «Башнефти». 56,7% — выход светлых продуктов нефти, а 73% глубина ее переработки.

В 2019г. оптимизацией загрузки, плановыми работами по техническому переоснащению мощностей и ремонту, было обусловдено сокращение переработки.

В нашей стране второй компанией по объему переработки нефти является ООО»Лукойл». В нее входят два мини-НПЗ и четыре крупных. Около 50% тонн за год составляет мощность установок по первичной переработки, а 0,45 млн. тонн на мини-НПЗ.

До 44,1 млн. тонн в 2019 г. вырос объем переработки. 15,5% первичной переработки нефти в стране приходится на данную организацию. Около 90% составляет глубина переработки сырья на НПЗ в нашей стране.

Рис. 12. Структура переработки нефти на заводах ООО «Лукойл» с 2015 по 2019 гг., в млн.тонн[11]

Третьей компанией является «Газпром нефть». Собственные Омские и Московские НПЗ и совместные предприятия входят в состав мощностей. Более 34 млн. тон за один год, составляет установленная мощность собственных компаний. 10,8% составляет ее доля в общероссийской структуре.

В 2019 г. 30,8 млн. тон было переработано на НПЗ. По сравнению с предыдущим годом, на 0,7 млн. тонн меньше.

С проектами переработки нефтяных остатков связан основной рост эффективности НПЗ исследуемой компании.

Рис.13. Структура переработки нефти на заводах ПАО «Газпром нефть» с 2015 по 2019 гг., в млн.тонн[12]

18,6 млн. тонн составил объем переработки нефти в 2019г. ПАО «Сургутнефтегаз». По сравнению с предыдущим годом, это на 0,4 млн. тонн выше. 6,5% равнялась доля в общероссийском объеме первичной переработки.

Рис. 14. Структура переработки нефти на заводах ОАО «Сургутнефтегаз» с 2015 по 2019 гг., в млн.тонн[13]

Среди российских НПЗ наибольший прирост показали нефтеперерабатывающие заводы ПАО «Татнефть» в 2019г. на 1,4 млн. тонн увеличился показатель за один год (10,3 млн. тонн). На комплексе ТАНЕКО реализуется переработка. При этом отметим, что он является лидером по глубине переработки нефти в нашей стране (99,2%). Около 87% достигает выход светлых нефтепродуктов на заводе.

Рис. 15. Структура переработки нефти на заводах ПАО «Татнефть» с 2015 по 2019 гг., в млн.тонн[14]

На 0,4 млн. тонн вырос объем переработки в компании «Башнефть Уфанефтехим». Таким образом, он достиг 7,4 млн. тонн.

Увеличить выход светлых нефтепродуктов до 79%, а также до 98% глубину переработки позволит именно программа модернизации ПАО АНК «Башнефть».от интеграции с НПХ предполагается рост синергетического эффекта и развитие нефтехимического направления.

Рис.16. Структура переработки нефти на заводах ПАО «Башнефть» с 2015 по 2019 гг., в млн.тонн[15]

На независимых НПЗ переработка стабилизировалась либо возрастала. 41,8 млн. тонн переработано в прошлом году. По сравнению с предыдущим это на 0,9 млн. тонн меньше. 54% составляет выход продуктов нефти.

Рис. 17. Структура переработки независимых НПЗ с 2015 по 2019 гг., в млн.тонн[16]

Подводя итог главе, отметим, что на сегодняшний день можно с уверенностью констатировать, что сегмент российской нефтепереработки продолжает находиться на стадии бурного развития. Оно сопровождается ростом объемов переработки, а также увеличением инвестиций на фоне сохраняющейся благоприятной внешней ценовой конъюнктуры и комфортного налогового окружения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.