или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Содержание

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 1 . Теоретические аспекты процесса финансового оздоровления организации

1.1 Сущность финансового оздоровления организации.

1.2. Основные этапы и методы финансового оздоровления организации.

Глава 2. Анализ финансового положения ООО «Прим-евро»

2.1 Характеристика ООО «Прим-евро».

2.2 Анализ финансового состояния на основе расчета финансовых коэффициентов.

2.3 Определение типа финансовой устойчивости.

Глава 3. Проект финансового оздоровления ООО «Прим-евро»

3.1 Резюме проекта

3.2 Оценка эффективности проекта

ЗАКЛЮЧЕНИЕ

Приложение А

Приложение В

Приложение Г

Приложение Д

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что каждое предприятия нуждается в тех или иных процедурах финансового оздоровления.

Объект исследования – ООО «Прим-евро».

Предмет исследования – финансовая политика ООО «Прим-евро».

Целью данной работы – на основе финансового анализа организации разработать проект финансового оздоровления ООО «Прим-евро».

Исходя из цели, задачами данной работы является:

1. Подобрать и изучить нормативную, учебно-методическую и научную литературу по теме выпускной квалификационной работы.

2. Дать оценку финансового состояния ООО «Прим-евро».

3. Проанализировать бухгалтерский баланс ООО «Прим-евро».

3.Разработать проект финансового оздоровления ООО «Прим-евро».

4. Оценить эффективность проекта финансового оздоровления ООО «Прим-евро».

В работе использовались такие научные методы исследования, как ситуационный и системный подход, сравнительный и структурный анализ, а также эконометрический анализ.

Информационную базу работы составили монографии, научные труды, периодически издания, интернет-ресурсы, статистические материалы Росстата, результаты исследований, опросов, нормативно-правовые акты (Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон РФ «О бухгалтерском учете» и пр.), финансовая отчетность объекта исследования.

Практическая значимость результатов исследования заключается в прикладном характере научных положений и рекомендаций, позволяющих использовать их в практической деятельности предприятий и организаций отрасли.

В первой главе рассмотрены теоретические аспекты процесса финансового оздоровления предприятия, его этапы.

Во второй главе дана подробная характеристика финансового состояния ООО «ПРИМ-евро». Проанализированы этапы становления предприятия, а также рассмотрена ассортиментная политика предприятия. Рассчитаны финансовые коэффициенты.

В третьей главе разработан проект финансового оздоровления предприятия.

Структура работы представлена введением, тремя главами, заключением, библиографический список состоит из источников. Содержит 7 рисунков, 20 таблиц.

Глава 1. Теоретические аспекты процесса финансового оздоровления организации.

1.1 Сущность финансового оздоровления организации.

Финансовое оздоровление можно рассматривать в широком и узком смысле.

Финансовое оздоровление в широком смысле можно определить как систему финансовых мер, направленных на предупреждение и предотвращение финансовых кризисов на предприятии.

Финансовое оздоровление в узком смысле – это система финансовых мер в отношении отдельного предприятия, попавшего в состояние кризиса. Он выражается в неплатежеспособности. Если она носит затяжной (непреодолимый) характер, возможно применить механизм банкротства.

В общем виде процесс финансового оздоровления на предприятии можно разделить на следующие группы работ:

1) сбор, обработка и систематизация информации (финансы в целом, производство, управление персоналом, структура предприятия, логистика).

2) анализ финансово-экономического состояния организации с последующим выявлением кризисных компонентов;

3) выявление причин отклонений в развитии предприятия;

4) выбор стратегии и тактики финансового оздоровления (учитывается специфика состояния фирмы, ее потенциал и ресурсы).

5) реализация первостепенных мер финансового оздоровления, направленных на уменьшение или устранение негативных последствий кризисных явлений.

Иногда понятие «финансовое оздоровление предприятия» отождествляют с понятием «реструктуризация» предприятия.

Ряд ведущих экономистов считает реструктуризацию одной из составных частей политики финансового оздоровления.

Основная цель реструктуризации предприятия, как и политики финансового оздоровления – улучшение финансовых результатов .

Реструктуризация имеет следующие направления:

1) оперативное – комплекс мероприятий, направленный на наиболее быстрореагирующие сферы деятельности предприятия;

2) стратегическое – комплекс мероприятий, обеспечивающих структурные преобразования, способные обеспечить устойчивое развитие и необходимый запас прочности.

В рамках оперативной реструктуризации в зависимости от конкретных негативных явлений можно применить множество инструментов:

1)изменение маркетинговой стратегии;

2)изменение логистики закупок и продаж;

3)ликвидация «проблемных» активов;

4) внедрение новых систем планирования, учета и контроля; и пр.

Эффективность функционирования предприятия определяется следующими факторами:

1) выбором оптимальной технологии производства,

2) величиной основного и оборотного капитала, методами реализации продукции и т.д

Реализацию антикризисных процедур применительно к деятельности предприятий-должников называют антикризисным процессом.

Это процесс включает в себя два больших направления деятельности:

1) антикризисное управление

2) антикризисное регулирование.

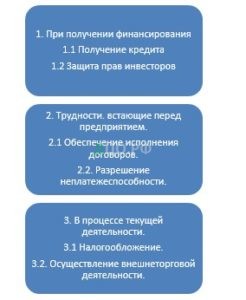

Трудности (негативные стороны деятельности предприятия) могут быть выявлены в следующих направлениях деятельности:

Рисунок 1 Возможные негативные стороны в деятельности предприятия.

Источник: составлено автором.

Антикризисное управление (антикризисный менеджмент) можно определить как совокупность мер воздействия на социально-экономические отношения. Они складываются на уровне предприятия.

Антикризисное регулирование – это меры государственного организационно-экономического и нормативно-правового воздействия на предприятия. Они нужны на этапах предупреждения, реагирования и изучения кризисов.

Целей антикризисного управления достигают путем решения следующих задач:

— диагностика финансового состояния;

— оценка потенциала предприятия;

— разработка проекта финансового оздоровления предприятия;

— оценка глубины, финансового и экономического кризиса предприятия и эффективности мероприятий по финансовому оздоровлению;

— выбор антикризисных процедур;

— их реализация.

Сейчас в России действует Федеральный закон «О несостоятельности (банкротстве)» № 6-ФЗ от 26.10.2002 г.

Система государственного регулирования несостоятельности (банкротства) включает в себя два элемента:

1. законодательную, нормативно-правовую базу, регламентирующую процедуру банкротства,

2. орган, уполномоченный проводить в жизнь меры антикризисного регулирования.

Основными направлениями государственного антикризисного регулирования являются:

− совершенствование института банкротства в РФ;

− развитие различных форм государственной поддержки неплатѐжеспособным предприятиям;

разработка и реализация мер антикризисного регулирования во взаимосвязи с другими правительственными мероприятиями по стабилизации макроэкономической ситуации в стране и улучшению инвестиционного климата.

Финансовая диагностика деятельности предприятия.

В основе финансового анализа лежат анализ и управление финансовыми ресурсами предприятия.

Чтобы обеспечить выживаемость предприятия в современных условиях, нужно уметь реально оценивать финансовое состояние предприятия.

Недосекиным А.О. и Фроловым С.Н. в работе была разработана лингвистическая шкала оценки (то есть на словах понятная лицу, принимающему решение). Был сделан вывод о том, что на финансовое состояние предприятия влияют 9 факторов:

1) быстрый коэффициент ликвидности ( L1 );

2) текущей коэффициент ликвидности ( P1 );

3) коэффициент финансовой зависимости ( F1 );

4) обеспеченность запасов собственными оборотными средствами ( F3);

5) индекс постоянного актива ( F4 );

6) общая рентабельность ( R1 );

7) рентабельность оборотных активов ( R5 );

8) оборачиваемость кредиторской задолженности ( À4 );

9) оборачиваемость запасов ( À6 ).

Таблица 1

Значение показателей для оценки структуры баланса

| Наименование показателей | Норма коэффициента |

| Коэффициент текущей ликвидности | ≥2 |

| Коэффициент обеспеченности собственными средствами | ≥ 0,1 |

| Коэффициент утраты платежеспособности | ≥1 |

Предметом финансового анализа являются финансовые ресурсы. Главной целью финансового анализа является оценка финансового состояния предприятия. Также можно отнести и выявление возможностей повышения эффективности работы предприятия.

Категории финансового анализа – чаще это фактор, ставка, процент, дисконт, денежный поток, леверидж и т.д.

Приведем определения некоторых из них.

Фактор – причина какого-либо процесса, явления.

Денежный поток − разность между притоком и оттоком денежных средств за расчетный период.

Ставка – величина платы за ссужаемые денежные средства или материально-технические средства.

Денежные потоки представляют собой притоки и оттоки денежных средств и их эквивалентов.

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Бухгалтерская отчетность является основной информацией для принятия решений инвесторами, акционерами, управляющими.

Экономический субъект обязан вести учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

В практике финансового анализа существуют несколько классификаций методов экономического анализа.

1 группа. Методы экспертных оценок, морфологического анализа, сравнения, построения систем аналитических таблиц и т.д.

2 группа. Методы цепных индексов, метод дисконтирования.

Целями финансового анализа можно назвать:

1) характеристика финансового положения предприятия;

2) выявление влияния факторов

3) прогнозные сценарии развития предприятия.

Существуют типы моделей, с помощью которых анализируется финансовое состояние предприятия: дескриптивные, предикативные и нормативные.

1. Дескриптивные модели — это модели описательного характера (система аналитических коэффициентов).

2. Предикативные модели – это модели предсказательного, т.е. характера (расчет «точки безубыточности»).

3. Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с ожидаемыми.

Финансовую информацию на предприятии можно разделить на внешнюю и внутреннюю.

Внешняя финансовая информация включает в себя основные формы бухгалтерского учета. Иногда он не позволяет раскрыть истинное финансовое состояние предприятия.

Внутренняя информация включает в себя данные управленческого учета. Вероятно, в ряде случаев он более объективен.

Цель финансового анализа определяет множество оцениваемых финансовых коэффициентов.

1. Цели финансового анализа с позиции бухгалтерского (финансового) учета :

— определение налогооблагаемой базы;

— определение стоимости активов предприятия;

— определение кредитоспособности предприятия.

2. Цели финансового анализа с позиции общего менеджмента:

— разработка стратегии и определение экономических принципов деятельности финансового состояния,

— анализ эффективности использования ресурсов;

— повышение инвестиционной стоимости акционерного капитала (если это общество).

3. Цели финансового анализа с позиции инвестиционного менеджмента:

— сбор и анализ финансовой информации;

— подготовка информации для проведения сравнительного анализа

— проведение анализа рынка ценных бумаг

Рассмотрим основные этапы финансового анализа.

1) Выбор направления и цели анализа и базы для проведения оценки. В качестве основы могут выступать показатели предприятия за прошедший период; показатели по отрасли; показатели других предприятий-аналогов;

2) Сбор нужной информации.

Этап II:

1) Оценка качества получаемой информации (достоверность, идентичность, полнота).

2) Анализ влияния инфляции, способов и методов учета на формирование анализируемых показателей.

Финансовый результат деятельности организации служит показателем значимости данной организации в экономике. В рыночных условиях хозяйствования любая организация заинтересована в получении максимального положительного результата от своей деятельности.

Финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях его формирования

Финансовым результатом любой организации является чистая прибыль, которая зависит от многих факторов.

На величину прибыли влияют такие факторы как: себестоимость произведенной продукции, уровень цен на продукцию, объем продукции, налоговые отчисления в федеральный бюджет и бюджет субъектов федерации, и т.д.

Проблема идентификации предпринимательскими рисками хозяйствующего субъекта – одна из наиболее сложных в практике принятия управленческих решений на предприятиях.

Таким образом, мы видим, что выявить, нуждается ли предприятие в финансовом оздоровлении можно только после того, как проведем тщательный и полный финансовый анализ.

1.2. Основные этапы и методы финансового оздоровления организации.

Для выявления текущих проблем любой организации необходим внутренний аудит.

Задача внутреннего аудита заключается в том, чтобы своевременно выявить проблемные точки в финансовых показателях предприятия и принять оперативные решения .

Если мы говорим о бюджетных организациях, то сегодня реализуются планы развития системы государственного финансового контроля: функционирует федеральный государственный информационный сервис (ФГИС) «Единый Реестр Проверок» (https://www.proverki.gov.ru). На этом платформе размещается ежегодный сводный план проведения плановых и внеплановых проверок по организациям всех субъектов Российской Федерации, а также результаты их проведения.

Любой субъект в поисковой системе до начала очередного финансового года может получить информацию о проверках в организации. На портале государственного и муниципального аудита https:// portal.audit.gov.ru/ размещается информация о результатах государственного финансового контроля.

В открытой части размещаются планы контрольных мероприятий, а в закрытой – акты результатов проверок.

В таблице 3 можно представить структуру баланса кризисного предприятия.

Таблица 2

Агрегированный баланс для предприятия, находящегося в кризисной ситуации.

| Актив | Код | Пассив | Код |

| Денежные средства | 1250 | Текущие обязательства | 1540 |

| Дебиторская задолженность от 6 месяцев | 1230 | Кредиторская задолженность платежей 1 и 2 очереди | 1520 |

| Непрофильные активы | 1260 | Задолженность платежей 3 очереди | 1410 |

| Профильные активы | 1210 | Капитал и резервы | 1310 |

| Баланс |

|

Действующий в настоящее время Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. существенно изменил концепцию несостоятельности (банкротства).

Он регламентирует процедуру банкротства граждан, крестьянских (фермерских хозяйств, индивидуальных предпринимателей).

В законе определены особенности банкротства отдельных категорий должников — юридических лиц градообразующих организаций, сельскохозяйственных предприятий, страховых организаций, профессиональных участников рынка ценных бумаг.

Внешним признаком несостоятельности предприятий является приостановление его текущих платежей, неисполнение требований кредиторов или обязательств по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения.

Все процедуры, применяемые к предприятиям-должникам, закон разделяет на две группы — реорганизационные и ликвидационные.

К реорганизационным процедурам относят:

— досудебную санацию;

— наблюдение;

— внешнее управление имуществом должника.

Досудебная санация. К ней относят меры по восстановлению платѐжеспособности должника, принимаемые собственником имущества должника.

Наблюдение. К нему относят процедуру банкротства, применяемую к должнику с момента принятия арбитражным судом заявления о признании должника банкротом.

Внешнее управление (судебная санация) – это передача полномочий по управлению должником внешнему управляющему.

Реорганизационные процедуры призваны сохранить предприятие должника.

Государство может предложить должнику представить план мероприятий организационно-правового, экономического и финансового характера, выполнение которых позволит ему улучшить показатели финансового состояния до уровня, соответствующего требованиям к участнику программы.

С участием банков –агентов должнику реструктуризируют долг.

Например, реструктуризации подлежат задолженности хозяйствующих субъектов в бюджет. Организация может досрочно погасить задолженность.

Ликвидационной процедурой является конкурсное производство. Конкурсное производство − процедура банкротства, применяемая к должнику, который признан банкротом, в целях соразмерного удовлетворения требований кредиторов.

Конкурсное производство предусматривает:

— принудительную ликвидацию предприятия-должника по решению арбитражного суда;

— добровольную ликвидацию предприятия-должника под контролем кредиторов.

Ликвидационные процедуры ведут к прекращению деятельности предприятия.

Российское законодательство о банкротстве отдает предпочтение реорганизационным процедурам и рекомендует большой перечень мер по восстановлению платежеспособности предприятия:

— перепрофилирование производства;

— закрытие нерентабельных производств;

— ликвидация дебиторской задолженности;

— продажа части имущества должника;

— уступка прав требования должника;

— исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицом;

— продажа предприятия (бизнеса) должника;

— иные способы восстановления платежеспособности должника.

Эффективность антикризисного менеджмента заключается в следующем;

— устранение признаков финансовой несостоятельности;

— восстановление платѐжеспособности;

— достижение долговременной финансовой устойчивости.

К наиболее существенным причинам низкой эффективности антикризисного регулирования следует отнести, прежде всего:

— недостатки действующего Закона «О несостоятельности (банкротстве)» и недостатки нормативно-правовой и методической базы;

— отсутствие действенной системы государственной поддержки неплатѐжеспособных предприятий;

— отсутствие механизма реализации досудебных процедур банкротства;

Инвестиционные проекты.

Национальное рейтинговое агентство (НРА) рассматривает благоприятность ведения бизнеса в российских регионах и строит «Рейтинг инвестиционной привлекательности регионов России».

В этом рейтинге рассматриваются такие факторы региональной инвестиционной привлекательности, как качество окружающей среды в регионе, трудовые ресурсы региона, региональная инфраструктура, внутренний рынок региона (потенциал регионального спроса), и другие.

В России необходимо повышать инвестиционную привлекательность регионов, улучшая показатели легкости ведения бизнеса именно на внутреннем межрегиональном рынке, развивая имеющиеся потенциалы – как ресурсные, так и сельскохозяйственные.

Повсеместное внедрение Агентством стратегических инициатив региональных инвестиционных стандартов , в рамках которых предоставляется возможность предпринимателям, производителям влиять на решения властей.

Одним из методов предотвращения несостоятельности предприятия путем разработки бизнес-плана внедрения инвестиционного проекта по расширению собственных производственных площадей .

Государственно-частное партнерство (ГЧП).

Государство привлекает частный бизнес к механизму ГЧП, когда появляется потребность в инвестициях.

Некоторые коммерческие организации рассчитывают на предоставление ряда налоговых льгот.

Основными направлениями поддержки ГЧП являются:

— снижение налоговой нагрузки ;

— упрощение получения разрешения на строительство различных объектов;

— предоставление бизнесу земельных участков и иных ресурсов на развитие инфраструктуры.

Налоговые режимы, дифференцируемые налоги более подробно описаны в Налоговом кодексе Российской Федерации. Основы взаимодействия государства и бизнеса можно встретить в Гражданском кодексе Российской Федерации.

Концессии представляют собой строительство объектов частными компаниями с последующим управлением ими в течение отведенного соглашением времени . Направленность самих проектов зачастую имеет только социальный характер.

Государство может обеспечить финансирование по ряду других приоритетных направлений развития социальной политики и более эффективно осуществлять регламентированную деятельность (планирования, контроля и других), что позволит повысить эффективность стратегического управления.

Целевые бюджетные субсидии выделяются под определенные расходы или программы и не могут использоваться не по назначению. Критерии, по которым осуществляется отбор юридических лиц, претендующих на получение бюджетной субсидии, устанавливаются нормативно-правовыми актами того уровня исполнительной власти, из бюджета которой предполагается предоставление субсидии.

Как показало изучение положений нормативно-правовых ряда регионов РФ, в качестве таких критериев наиболее часто используется целевое направление использования бюджетных средств, а не платёжеспособность и финансовая устойчивость их соискателя.

Этот факт делает субсидии наиболее привлекательным источником финансирования для проектов финансового оздоровления кризисных предприятий. К сожалению, несмотря на очевидную привлекательность бюджетной формы финансирования для проектов финансового оздоровления, её практическая доступность ограничена дефицитностью бюджетных ресурсов и отсутствием действующего механизма государственной финансовой поддержки финансово-кризисных предприятий. Рассмотренные источники целесообразно использовать для финансирования капитальных вложений в рамках проектов финансового оздоровления.

Выводы по главе:

1. В условиях рыночной конъюнктуры могут возникнуть кризисные направления на предприятии.

2. Предприятие сталкивается с проблемой неплатежеспособности и несбалансированности собственных и заемных средств.

3. Российское законодательство предлагает в крайнем случае банкротство (ликвидацию) экономического субъекта, но чаще применяют более мягкие меры (перепрофилирование производства, реструктуризацию предприятий и пр).

4. Из доступных методов каждому предприятию можно рекомендовать работать с дебиторской задолженностью, приобретать более производительное оборудование.

5. Предприятию возможно получать доход от различных инвестиций.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.