3.2. Анализ динамики объема реализации товаров

Основными задачами анализа объёма реализации товаров, производимого с помощью данных бухгалтерии предприятия, являются следующие:

— определение степени выполнения плана и темпов роста к предшествующему периоду;

— выявление факторов и причин отклонений фактических значений показателей от плановых и показателей предшествующего периода;

— оценка структурных сдвигов в составе продукции и их влияния на показатели хозяйственной деятельности.

Анализ показателей изменения объёма реализации товаров начинается с изучения отклонений фактических величин по каждой ассортиментной группе товаров за отчетный период по сравнению с показателями соответствующих периодов прошлых лет.

Анализ, произведенный за несколько периодов дает более полную картину развития предприятия

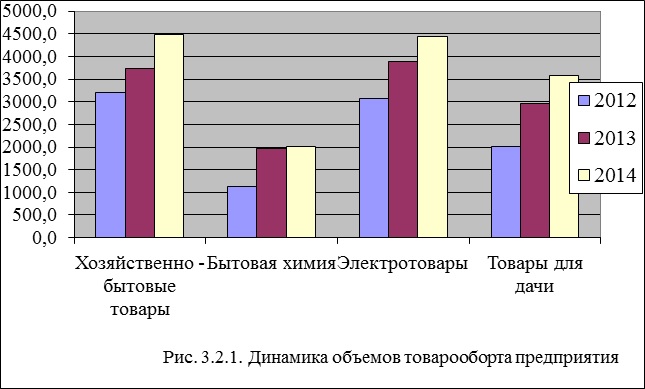

В рассматриваемом периоде 2014 г. по сравнению с предыдущими наблюдались следующие тенденции:

— резко вырос товарооборот товаров бытовой химии – как в абсолютном выражении, так и по сравнению с прошлым периодом в процентах, а также товаров для дачи, что выразилось прежде всего в увеличении их доли в общем объеме товарооборота;

— по остальным ассортиментным группам наблюдалось незначительное снижение их веса в составе товарооборота, однако в абсолютном выражении по всем группам отмечен рост объема продаж, что связано прежде всего с действием ценового фактора (увеличение цен на товары) и с увеличением физических объемов продаж

| Таблица 3.2. 1. | ||||||||||

| Анализ динамики и структуры товарооборота | ||||||||||

| Ассортиментные группы | Товарооборот | Прирост | ||||||||

| 2012 | 2013 | 2014 | 2012/ 2013 | 2013/ 2014 | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ,+,- | % | ,+,- | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Хозяйственно — бытовые товары | 3210,6 | 34% | 3737,1 | 30% | 4488,3 | 30,9% | 526,5 | 16% | 751,2 | 20,1% |

| Бытовая химия | 1130,2 | 12% | 1956,4 | 16% | 2019,0 | 13,9% | 826,2 | 73% | 62,6 | 3,2% |

| Электротовары | 3068,4 | 33% | 3878,4 | 31% | 4444,7 | 30,6% | 810,1 | 26% | 566,3 | 14,6% |

| Товары для дачи | 2006,7 | 21% | 2960,5 | 24% | 3573,2 | 24,6% | 953,9 | 47,5% | 612,6 | 20,7% |

| Итого: | 9415,8 | 100,0% | 12532,5 | 100,0% | 14525,1 | 100,0% | 3 116,6 | 33% | 1 992,7 | 16% |

— немного снизилась доля товарооборота товаров бытовой химии и электротоваров в общем объеме товарооборота, но общий объем их продаж продолжал расти как в абсолютном выражении, так и по сравнению с прошлым периодом в процентах;

Более наглядно динамика показана на рис.3.2.1.

Рассмотрим влияние численности работников на товарооборот предприятия. В 2014 году по сравнению с 2013 годом среднесписочная численность работающих снизилась на одну штатную единицу, при этом товарооборот увеличился на 1992,7 тыс. рублей.

| Таблица 3.2. 2. | |||||

| Динамика удельного товарооборота на одного работающего | |||||

| Показатели | Ед. измер. | 2013 | 2014 | Прирост | |

| +,- | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Валовый товарооборот | тыс. руб. | 12532,5 | 14525,1 | 1992,7 | 16% |

| Товарооборот на 1 работающего | тыс. руб. | 1253,2 | 1613,9 | 360,7 | 29% |

| Среднесписочная численность работающих | чел. | 10 | 9 | -1,0 | -10% |

Таким образом, на изменение показателя товарооборота (+16% по отношению к 2013 году) влияли два разнонаправленных фактора – среднесписочная численность работающих, которая влияла отрицательно (так как обычно уменьшение численности работников ведет к уменьшению товарооборота), и товарооборот на 1 работающего, влиявший положительно вследствие своего увеличения.

Основные потребители продукции нашего магазина – население ближайших домов, а также дачники, выезжающие из города на дачные участки. За счет дачников и происходит основной рост товарооборота.

3.3. Анализ конкурентоспособности предприятия

Основным видом деятельности предприятия является розничная продажа электротоваров, хозяйственных товаров и товаров для дачи.

В условиях острой конкурентной борьбы становиться особенно важным качество обслуживания покупателей. Оно оценивается набором качественных показателей, характеризующих уровень обслуживания. Сравнение стандартного набора характеристик с основными конкурентами представлено в таблице 3.3. 1. Однако этим простейшим набором нельзя ограничиваться в сегодняшней рыночной ситуации.

Важным требованием повышения качества торгового обслуживания является знание персоналом магазинов психологии покупателей. Эти знания должны помогать работникам торговли изучать типы и психологические особенности покупателей, мотивы совершения покупок, знать особенности восприятия покупателями различных товаров, владеть приемами сосредоточения их внимания на предлагаемых товарах, уметь возбудить интерес и желание к покупке тех или иных продуктов. Продавцы нашего магазина прошли обучение в материнской фирме и владеют этими основными приемами.

| Таблица.3.3.1 Сравнительные характеристики уровня обслуживания | |||

| Наименование показателя | ООО «Хозяин» | ООО «Хозяюшка» | ЗАО «Хозяйственный» |

| Количество работающих | 9 | 3 | 12 |

| Время работы | 6 дн. 12ч | 6дн. 12ч. | 6дн 12ч |

| Дополнительные услуги | Мин. комплект | Нет | Мин. комплект |

| Размещение товара | прилавок | прилавок | Салон + самообслуживание |

| Реклама | средняя | низкая | Средняя |

Вторым условием высокого уровня обслуживания является организация подачи товара, удобство его размещения в торговом зале, доступность для посетителей. Товар устанавливается в зале таким образом, чтобы потенциальный покупатель имел к нему доступ. Однотипные товары должны быть сгруппированы вместе.

В торговом зале должны быть проведены розетки для возможности подключения оборудования для проверки при покупателе. Подходя к витринам, покупатель в основном рассматривает товары, расположенные на уровне глаз и ниже. Поэтому на этой высоте (110 – 160 см от пола) размещают ценники на товары и товары – новинки, а так же товары, в продаже которых магазин особенно заинтересован. Ценники на товарах должны быть крупными и ясно читаться. Одной из основных целей работников торгового зала является придание и поддержание товарного вида продаваемому оборудованию.

Выявление спроса покупателей предусматривает определение их намерений в отношении товаров. Эта операция выполняется ненавязчиво в вежливой форме. Затем продавец показывает необходимые товары. При этом обращается внимание на особенности товаров, если товар отсутствует, то предлагаются однородные товары. В случае необходимости продавец должен дать квалифицированную консультацию покупателю, которая включает сведения о назначении товаров и их возможностях, способах их эксплуатации, нормах потребления электроэнергии и т .п.

Большое значение для создания высокого уровня обслуживания играют дополнительные услуги, оказываемые магазином. ЗАО «Хозяйственный» понимая значимость этого вопроса, старается как можно шире развивать данное направление. В качестве дополнительных услуг предприятие предлагает:

- подбор аналогов при отсутствии конкретного товара

- заказ необходимого товара с последующей доставкой в магазин и уведомлением заказчика

Однако ассортимент дополнительных услуг может быть расширен, в частности можно предложить покупателям не только подбор аналогов, но и рекомендации по выбору оптимального товара для его нужд. Такие услуги даже у неподготовленного покупателя повысят доверие к магазину.

3.4. Анализ эффективности использования основных фондов

В 2013 году общая сумма основных фондов составила по данным баланса 3245,8 тыс.руб., а в 2014 году 3539,9 тыс.руб. Прирост составил 294,1 тыс.руб., что в процентах равняется 109,1%. Увеличение суммы основных средств вызвано приобретением необходимых транспортных средств и компьютерной техники.

На данный момент активных основных фондов на предприятии находится 28,3 %, что в сумме составляет 1003,7 тысяч рублей

Таблица 3.4.1.

Стоимость и структура основных производственных фондов в 2014 г.

| ОФ | Стоимость ОФ, тыс.руб. | Структура ОФ | ||

| % | Активная часть, тыс.руб. | Пассивная часть, тыс.руб. | ||

| 1 | 2 | 3 | 4 | 5 |

| Здания | 2300 | 65% | 2300 | |

| Транспортные средства: НИВА -2717 фургон, Газ-2752 «Соболь» фургон | 791 | 22% | 791 | |

| Витрины, полки, стеллажи | 147,8 | 4% | 147,8 | |

| Погрузо-разгрузочное оборудование | 78,2 | 2% | 78,2 | |

| Мебель | 51,2 | 1% | 51,2 | |

| Кассовый аппарат | 80 | 2% | 80 | |

| Компьютерная техника | 54,5 | 2% | 54,5 | |

| Хозяйственный инвентарь | 49,7 | 1% | 49,7 | |

| Итого | 3552,4 | 100% | 1003,7 | 2548,7 |

| В процентах к итогу | 28,3% | 71,7% | ||

Активные ОФ представлены зданием, транспортными средствами, кассовым аппаратом, компьютерной техникой, погрузо-разгрузочным оборудованием. К пассивной части относится все то, что обеспечивает работу активной части основных фондов – здания, сооружения, производственный и хозяйственный инвентарь. Стоимость активной и пассивной части ОФ находится в оптимальной пропорции, которая обеспечивает более высокую долю активной части ОФ, но не сопровождается вынужденным снижением уровня их использования или ухудшением условий труда из-за высокой плотности оборудования.

3.4.1. Анализ состояния и движения основных фондов

На основании данных анализа коэффициент прироста составил 357,5- 63,4)/3539,9*100%-= 8,3 % за счет увеличения поступления транспортных средств, компьютерной техники и погрузо-разгрузочного оборудования. В результате чего коэффициент обновления, который является отношением вновь поступивших основных средств к остатку основных средств на конец года, составил 357,5/3539,9*100% = 10,1%. Коэффициент выбытия в отчетном году составил 63,8/3539,9*100% = 1,8 %.

Таблица 3.4.2.

Анализ состояния и движения основных фондов в 2014 г. (тыс.руб.)

| Наименование ОФ | На начало года | Поступило | Выбыло | На конец года | Коэф. прироста | Коэф. обновления | Коэф. выбытия |

| Здания | 2300 | 0 | 12,5 | 2287,5 | -0,5% | 0,0% | 0,5% |

| Транспортные средства | 478,2 | 325,2 | 12,4 | 791 | 39,5% | 41,1% | 1,6% |

| Витрины, полки, стеллажи | 147,8 | 147,8 | 0,0% | 0,0% | 0,0% | ||

| Погрузо-разгрузочное оборудование | 82,2 | 16 | 20 | 78,2 | -5,1% | 20,5% | 25,6% |

| Мебель | 56,91 | 5,69 | 51,22 | -11,1% | 0,0% | 11,1% | |

| Кассовый аппарат | 86,89 | 6,89 | 80 | -8,6% | 0,0% | 8,6% | |

| Компьютерная техника | 41,77 | 14,43 | 1,7 | 54,5 | 23,4% | 26,5% | 3,1% |

| Хозяйственный инвентарь | 52,03 | 1,87 | 4,2 | 49,7 | -4,7% | 3,8% | 8,5% |

| Итого | 3245,8 | 357,5 | 63,38 | 3539,9 | 8,3% | 10,1% | 1,8% |

Накопление большого количества старых средств труда снижает возможность прироста производства, ведет к прямым потерям оборудования их из-за физического износа. Эффект использования основных фондов связан с совершенствованием структуры, цель которой сокращение пассивной части основных фондов.

На балансе магазина числится 2 автотранспортных средства, приобретенных в 2010 и в 2014 году для перевозки и доставки товаров. В собственности магазина имеется здание, одно помещение арендуется.

3.4.2 Анализ фондовооруженности и эффективности использования основных фондов

Среднегодовая стоимость основных фондов по отношению к годовому объему реализации, выраженная в рублях или в натуральном выражении, характеризуется показателем фондоотдачи и обратным ему показателем фондоемкостью.

Таблица 3.4.3.

Анализ фондовооруженности и эффективности использования ОФ

| Показатель | Ед.изм. | 2013 г. | 2014 г. | % |

| Среднесписочная численность | чел. | 10 | 9 | -10% |

| Стоимость ОФ | Тыс.руб. | 3245,8 | 3539,9 | 9% |

| Товарооборот | Тыс.руб. | 12532 | 14525 | 16% |

| Коэф. фондовооруженности | Тыс.руб. /чел. | 324,58 | 393,32 | 21% |

| Коэф. фондоотдачи | Руб/руб. | 3,9 | 4,1 | 6% |

Фондоотдача в 2013 году, которая определяется как отношение объема реализации в рублях к стоимости основных фондов, равна 3,9. Фондоотдача показывает, что с каждого рубля вложенных основных средств предприятие имеет 3,9 руб. оборота. В отчетном году показатель фондоотдачи повысился на 6 %, то есть с одного рубля вложенных основных средств предприятие имеет уже 4,1 рубля оборота по объему реализации. Это свидетельствует об улучшении использования основных фондов. Увеличение фондоотдачи вызвано большим увеличением товарооборота магазина за 2014 год, чем увеличение стоимости основных средств. Это временное явление, так как вложений в основные средства больше не предвидится, а увеличение товарооборота планируется ежегодно.

Коэффициент фондовооруженности в 2013 году составил 393,32 тыс. руб. на каждого работника предприятия. Коэффициент фондовооруженности показывает на сколько предприятие обеспечено основными средствами в расчете на каждого работника. В прошлом году фондовооруженность составила, 324,6 тыс. руб. на каждого работника. Повышение показателя фондовооруженности по сравнению с прошлым годом составило 21 %. Это произошло за счет снижения численности персонала.

3.5. Анализ эффективности использования оборотных средств

Для нашего предприятия также важно излучение структуры, состава и возможностей управления оборотными средствами предприятия, так как оно весьма сильно сказывается на состоянии любого предприятия, а торгового – в особенности.

В ходе анализа изучаются состав и структура оборотных средств, выявляются наиболее значительные элементы оборотных средств.

Мы можем получить эти данные из таблицы 3.5.1., составленной по данным бухгалтерской отчетности ООО « Хозяин» за соответствующие периоды:

Таблица 3. 5.1.

Анализ состава и структуры оборотных средств предприятия

| Статья | Сумма, тыс. руб. | Прирост | Структура, % | |||

| 2013 | 2014 | ,+,- | % | 2013 | 2014 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материалы | 24,2 | 15,5 | -8,7 | -36,0% | 1,7% | 0,9% |

| Запас товара | 989,7 | 1007,1 | 17,4 | 1,8% | 67,6% | 60,1% |

| Расходы будущих периодов | 85 | 83,1 | -1,9 | -2,2% | 5,8% | 5,0% |

| Дебиторская задолженность | 116,5 | 412 | 295,5 | 253,6% | 8,0% | 24,6% |

| Денежные средства | 247,7 | 157,5 | -90,2 | -36,4% | 16,9% | 9,4% |

| Итого: | 1463,1 | 1675,2 | 212,1 | 14,5% | 100,0% | 100,0% |

Среднегодовая стоимость оборотных средств составляет (1463,1+1675,2)/2=1569,2 тыс.руб.

Коэффициент оборачиваемости 14525,1/1569,2=9,3

Длительность оборота 360/9,3=38,9 дня, что достаточно много для торгового предприятия.

Анализ использования оборотных средств рассматриваемого предприятия необходимо проводить по двум основным направлениям:

Изучение состояния дебиторской задолженности и объема запаса товаров, что связано с их значительной долей в структуре оборотных средств и, одновременно – с резкими изменениями в течение изучаемого периода.

При этом в силу больших колебаний и очень существенной величины, в первую очередь стоит провести анализ дебиторской задолженности.

Анализ дебиторской задолженности предполагает оценку и классификацию покупателей в зависимости от вида и объема закупок, их платежеспособности, истории кредитных отношений с анализируемой организацией, оценку реального состояния дебиторской задолженности и оценку организации контроля за дебиторами.

Цель данного анализа – снизить уровень безнадежных долгов и сократить длительность дебиторской задолженности покупателей и подотчетных лиц.

Таблица 3.5.2.

Оценка состояния дебиторской задолженности предприятия

| Срок возникновения в днях | Сумма, тыс. руб. | Удельный вес , % | Вероятность безнадежных долгов, % * | Сумма безнадежных долгов, тыс. руб. | Реальная величина задолженности, тыс. руб. |

| от 0 до 30 | 32,8 | 7,8 | 2 | 0,64 | 31,4 |

| от 31 до 90 | 151,96 | 36,9 | 3 | 4,56 | 147,4 |

| от 91 до 180 | 146,59 | 35,6 | 5 | 7,33 | 139,3 |

| от 181 до 270 | 31,02 | 7,5 | 10 | 3,10 | 27,9 |

| от 271 до 365 | 50,41 | 12,2 | 15 | 7,56 | 42,8 |

| Итого: | 412,06 | 100 | 4,74% | 23,19 | 388,9 |

Проведем анализ состояния дебиторской задолженности с целью оценить вероятность появления у предприятия безнадежных долгов и расчет возможных экономических последствий этого для предприятия.

Большая часть дебиторской задолженности является задолженностью со сроком возникновения не более полугода.

Этот факт можно оценить положительно, так как он означает, что на предприятии отслеживается срок возникновения дебиторской задолженности и не допускается ее превращение в долгосрочную.

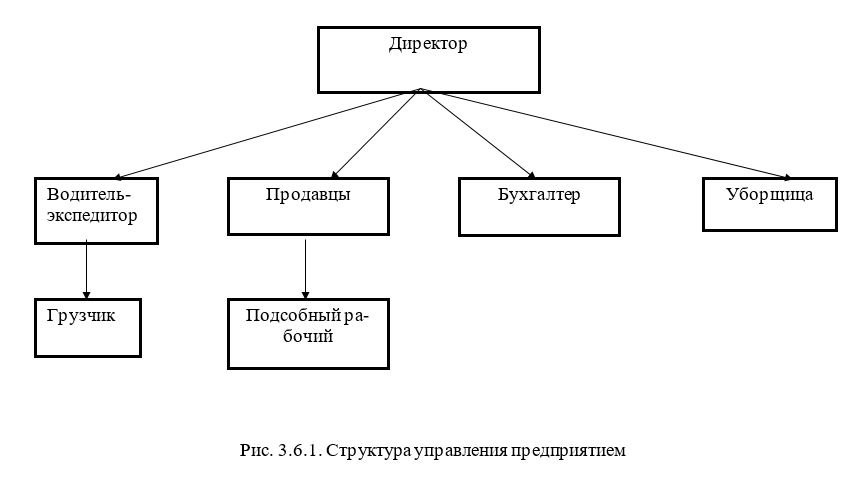

3.6. Анализ структуры управления предприятием

Поскольку ООО “Хозяин” является небольшим, организационная его структура проста. Она может быть представлена в следующем виде (рис. 3.6.1.).

Как видно из приведенной схемы, на предприятии представлен один уровень управления.

Высшим исполнительным лицом является директор.

В силу своих полномочий и для наиболее полной реализации своих функций он имеет следующие полномочия:

— без доверенности действует от имени предприятия, в том числе представляет его интересы в отношениях с контрагентами, органами государственной и муниципальной власти и управления, контролирующими органами, в суде, а также совершает сделки от имени предприятия;

— утверждает штатное расписание предприятия;

— издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия, за исключением явно противоречащих действующему законодательству Российской Федерации;

— утверждает договорные цены и тарифы на услуги;

— в соответствии с положениями Федерального закона “О бухгалтерском учете” организует бухгалтерский учет и отчетность на предприятии;

— обеспечивает выполнение планов деятельности предприятия, необходимых для решения его задач.

В магазине ему непосредственно подчинены бухгалтер, а также непосредственные исполнители (водитель, продавцы, грузчик и т. д.), выполняющие основные трудовые операции. Данная структура сложилась практически с момента образования, и не менялась серьезным образом.

Можно утверждать, что она наибольшим образом соответствует экономическим условиям и целям, на которые ориентирована деятельность предприятия, так как на нынешнем этапе развития предприятия практически невозможно найти причины для проведения организационных преобразований на предприятии.

3.7. Анализ эффективности использования трудовых ресурсов

Перед началом анализа трудовых ресурсов мы можем кратко охарактеризовать количественный и качественный состав кадров, его движение за последний год.

Для исследуемого предприятия это можно сделать с помощью анализа штатного расписания предприятия на 2013 и 2014 годы (см. таблицы 3.7.1 и 3.7.2)

| Таблица 3.7.1. | |||

| Штатное расписание предприятия на 2013 г. | |||

| Наименование должности | Количество | Зарплата на 1 штатную единицу | Зарплата итого |

| 1 | 2 | 3 | 4 |

| АУП и ИТР | |||

| Директор | 1 | 25,0 | 300,0 |

| Бухгалтер | 1 | 22,0 | 264 |

| Итого | 2 | 564,0 | |

| Рабочие и служащие | |||

| Водитель-экспедитор | 1 | 16 | 187,08 |

| Грузчик | 1 | 13 | 156 |

| Подсобный рабочий | 1 | 13 | 156 |

| Продавцы розничной торговли | 4 | 16 | 768 |

| Уборщица | 1 | 12,0 | 144,0 |

| Итого | 8 | 1411,1 | |

| Суммарно | 10 | 1975,1 | |

| Таблица 3.7.2. | |||

| Штатное расписание предприятия на 2014 г. | |||

| Наименование должности | Количество | Зарплата на 1 штатную единицу | Зарплата итого |

| АУП и ИТР | |||

| Директор | 1 | 35 | 420 |

| Бухгалтер | 1 | 25,0 | 300,0 |

| Итого | 2 | 720,0 | |

| Рабочие и служащие | |||

| Водитель-экспедитор | 1 | 19,0 | 228,0 |

| Грузчик | 1 | 17 | 204 |

| Подсобный рабочий | 1 | 17 | 204 |

| Продавцы розничной торговли | 3 | 19,3 | 694,08 |

| Уборщица | 1 | 14 | 168 |

| Итого | 7 | 1498,1 | |

| Суммарно | 9 | 2218,1 | |

Как видно из представленных выше данных, изменение численности работников за отмеченный период произошло за счет сокращения одной штатной единицы продавца.

Однако возросший уровень товарооборота сделал возможным довольно значительное повышение заработной платы (данное повышение будет численно оценено далее в составе издержек предприятия). Тем не менее, сокращение штатных единиц продавцов на 1 не является принципиальным изменением; это частично подтверждает вывод о том, что управленческая структура предприятия является устоявшейся.

Средняя зарплата в 2014 году 2218/12/9=20,5 тыс.руб.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, конечных производственных результатов.

В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

Тем не менее, заработная плата для любого предприятия – не что иное, как затраты (входящие в себестоимость продукции в промышленности или в издержки обращения – в торговле). Именно поэтому ее анализ далее будет произведен при рассмотрении издержек предприятия.

3.8. Анализ затрат предприятия

В торговых, посреднических и других подобных организациях себестоимость не определяют и не ведут подсчет в разрезе экономических элементов; однако на них также распространяется Постановление Правительства Российской Федерации № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (с изменениями и дополнениями) и главы 25 НК РФ, действовавшие в анализируемый период.

В рамках нашей темы показатели издержек предприятия важны еще и потому, что величина затрат предприятия, их рост и снижение зачастую очень сильно влияет на формирование прибыли, на платежи в бюджет и, следовательно, на показатели конечной (чистой) прибыли.

Кроме того, правильное определение затрат помогает избежать большинства конфликтов с налоговыми службами при рассмотрении вопросов налогообложении прибыли.

В соответствии с этими нормативными документами в состав издержек обращения на предприятиях торговли и общественного питания относят:

- Транспортные расходы

- Расходы на оплату труда

- Отчисления на социальные нужды (в пенсионный фонд ПФ и на обязательное страхование от несчастных случаев на производстве ОСНС)

- Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря

- Расходы на ремонт и приобретение основных средств

- Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов

- Расходы на топливо, газ, энергию для производственных нужд

- Расходы на хранение, подработку, подсортировку и упаковку товаров

- Расходы на рекламу

- Затраты по оплате процентов за пользование займом

- Потери товаров и технологические отходы

- Расходы на тару

- Прочие расходы

При этом в соответствии с основными методологическими принципами учета издержек бухгалтеру торгового предприятия целесообразно выделить несколько групп издержек обращения:

- издержки, связанные с производственной (торговой) деятельностью предприятия и в полной сумме относящиеся на издержки обращения

- издержки, связанные с производственной (торговой) деятельностью предприятия, подлежащие корректировке в целях налогообложения

- издержки, связанные с производственной (торговой) деятельностью, подлежащие распределению между реализованными товарами и остатком товаров на конец отчетного периода

- издержки, относящиеся в состав внереализационных расходов

- расходы капитального характера (относящиеся в издержки обращения путем начисления износа)

- расходы будущих периодов

- расходы, не связанные с производственной (торговой) деятельностью и покрываемые за счет прибыли, остающейся в распоряжении предприятия.

| Таблица 3. 8.1. | |||||||

| Анализ динамики и структуры затрат | |||||||

| Статьи | сумма, тыс. руб. | Прирост | Структура, % | ||||

| 2013 | 2014 | ,+,- | % | 2013 | 2014 | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Себестоимость закупки товаров | 8002,8 | 9683,4 | 1680,6 | 21,0% | 70,5% | 71,7% | 1,2% |

| Издержки обращения, в том числе: | 3343,9 | 3813,6 | 469,7 | 14,0% | 29,5% | 28,3% | -1,21% |

| материальные затраты | 24,4 | 25,0 | 0,6 | 2,5% | 0,2% | 0,2% | -0,03% |

| заработная плата | 1975,1 | 2218,0 | 242,9 | 12,3% | 17,4% | 16,4% | -0,97% |

| ПФ, ФМС и ФСС | 651,8 | 731,9 | 80,2 | 12,3% | 5,7% | 5,4% | -0,32% |

| банковское обслуживание и % по кредитам | 59,3 | 62,3 | 3,0 | 5,0% | 0,5% | 0,5% | -0,06% |

| расходы на содержание автотранспорта. | 153,5 | 210,3 | 56,8 | 37,0% | 1,4% | 1,6% | 0,21% |

| аренда помещений | 176,0 | 220,0 | 44,0 | 25,0% | 1,6% | 1,6% | 0,08% |

| коммунальные услуги | 90,9 | 120,0 | 29,1 | 32,0% | 0,8% | 0,9% | 0,09% |

| приобретение ОС и НА | 29,5 | 28,0 | -1,5 | -5,0% | 0,3% | 0,2% | -0,05% |

| услуги сторонних организаций | 38,1 | 45,0 | 6,9 | 18,0% | 0,3% | 0,3% | 0,00% |

| электроэнергия | 64,3 | 74,0 | 9,7 | 15,0% | 0,6% | 0,5% | -0,02% |

| телефон | 9,5 | 10,0 | 0,5 | 5,0% | 0,1% | 0,1% | -0,01% |

| командировочные расходы | 35,2 | 27,0 | -8,2 | -23,2% | 0,3% | 0,2% | -0,11% |

| технологические потери и недостачи | 8,5 | 10,1 | 1,6 | 19,3% | 0,1% | 0,1% | 0,00% |

| транспортный налог | 27,8 | 32,00 | 4,2 | 15,0% | 0,2% | 0,2% | -0,01% |

| Итого расходов | 11346,7 | 13497,1 | 2150,3 | 19,0% | 100% | 100% | 0,00% |

При работе по упрощенной системе налогообложения , статьи расходов остаются в принципе теми же, но при этом включают в себя и себестоимость закупки товаров.

Аналитический учет может вестись по видам и по каждой статье расходов.

При этом для группы издержек, подлежащих корректировке, целесообразно вести два аналитических субсчета: для учета издержек в пределах норм и для учета сверхнормативных издержек.

Анализ затрат ООО “Хозяин” мы проведем на основе данных аналитической таблицы 3.8.1.

Основную долю в расходах магазина занимает себестоимость закупки товаров (70,5 и 71,7%).Заработная плата работников с начислениями составляет основную долю текущих издержек – 17,4 % и 16,4%, приходящихся на них и, соответственно отчисления — 5,7 – 5,4 %.

Это говорит о том, что за несколько лет, которые предприятие работает на данном рынке, структура всех остальных расходов приблизилась к оптимальной, что позволяет без ущерба для финансового состояния и платежеспособности предприятия заложить в издержки в основном заработную плату. Среди основных изменений, происходивших в структуре издержек в изучаемый период, можно отметить резкое увеличение транспортных расходов (на 37%) , коммунальных платежей (на 32%) и арендной платы (на 25%), повлекшие за собой увеличение их структурных долей.

Эти изменения связаны со значительным повышением в течение изучаемого периода цен на горюче-смазочные материалы и тарифов на коммунальные услуги.

Кроме того, несмотря на небольшое абсолютное значение, необходимо тщательно проанализировать причины роста списания товаров в пределах норм естественной убыли, так как в течение изучаемого периода данные нормы не корректировались (другими словами, увеличение возможно из-за злоупотреблений, допускаемых грузчиком и водителем).