или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. Теоретические основы учета и аудита операций с основными средствами на предприятии

- Глава 2. Аудит основных средств в ООО «Концепт Груп»

- Глава 3. Рекомендации по совершенствованию бухгалтерского учета основных средств

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Основным фактором, который определят дальнейший успех или неудачу предприятия относительно конкурентных компаний, представленных на потребительском рынке, являются основные средства, которые есть в наличии у каждого отдельно рассматриваемого предприятия. В связи с этим, для постоянного развития необходимо поддерживать на нужном уровне формирование основных средств, их оптимальный размер и структуру, а также стараться вовремя обновлять и осторожно использовать их, при этом достигая максимальной отдачи.

В условиях длительного использования средства переходят в управление организации и в дальнейшем используются; изнашиваются в следствие постоянной работы; подвергаются ремонту, благодаря которому их физические качества возобновляются; удаляются из организации в результате неправильного использования в дальнейшем.

В связи с некоторыми концепциями рыночной экономики, необходимо пересмотреть основополагающие факторы для экономического развития страны. За координацию деятельности экономических субъектов, правильное использование трудовых, материальных и финансовых ресурсов отвечает рыночный механизм. Более ответственное и целесообразное использование экономических ресурсов появляется тогда, когда целевая направленность организационной структуры направлена на эффективную деятельность предприятия, чтобы минимизировать риски банкротства и ликвидации.

В учете основных средств есть свои особенности, к примеру, разработаны специальные нормативно-законодательные акты, которые регулируют учет и аудит финансов. Бухгалтер должен четко понимать структуру и предназначение каждого документа, поскольку каждая отдельная бумага предусматривает индивидуальный учет для разных видов основных средств. Таким образом, предприятию необходимо быстрее пользоваться результатами бухгалтерского учета с целью контроля и улучшения эффективности работы компании. Учет показывает реальные процессы производственного процесса, обращения, распределения и потребления, а также показывает финансовое состояние предприятия и является базой для планирования его дальнейшей деятельности. Основываясь на учетные данные, можно предусматривать заранее показатели развития предприятия и определять резерва для улучшения работы.

Целью работы является изучение порядка ведения бухгалтерского учета и аудита основных средств, основываясь на материалы конкретного хозяйствующего субъекта и разработка мероприятий на основании полученных результатов по их улучшению.

Глава 1. Теоретические основы учета и аудита операций с основными средствами на предприятии

1.1. Основные средства как объект бухгалтерского учета

Основные средства – главное условие выпуска продукции или оказания услуг. В зависимости от того, насколько правильно и целесообразно они будут использованы, зависит финансовое состояние предприятия. Основные средства принимают участие на протяжении долгого времени в хоз. деятельности и изнашиваются постепенно.

В результате изменений в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.2001 № 26н[9], за объект основных средств к учету может учитываться имущество, которое одновременно соответствует следующим критериям:

- объект необходим для использования продукции в производственном процессе, при выполнении определенных работ или же оказании услуг, для нужд, связанных с управлением предприятия либо для предоставление компанией за фиксированную стоимость на ограниченное владение или на ограниченное пользование;

- объект необходим для использования в течении срока более 12 месяц или обычного производственного цикла, если его продолжительность более 12 месяцев;

- в планах организации не входит в дальнейшем перепродажа объекта;

- объект может принести доход в дальнейшем.

В соответствии с ПБУ 6/01, утвержденным Приказом Министерства финансов Российской Федерации 30 марта 2001 г. № 26 н [9] к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие соответствующие объекты.

Благодаря бухгалтерскому учету основных средств можно получить общую картину касательно финансового состояния компании. Он содержит в себе полную синтетическую и аналитическую информацию об основных средствах, что дает возможно в некоторой степени управлять хозяйственным процессом и частично контролировать выполнение установленного плана по доходам.

Процесс движения основных средств на предприятии включает в себя три стадии:

- поступление основных средств на счет предприятия;

- использование основных средств;

- выход этих основных средств из бюджета компании.

В процессе первой стадии идет производство принятых основных средств к учету, базируясь на первичные учетные документы и на их стоимостной оценке.

Основные средства могут быть приняты к бухгалтерскому учету компании только в том случае, если они поступают в качестве займов и кредитов или приобретаются и изготовляются за определенную сумму.

Изначальная стоимость основных средств, которые были получены за установленную плату – сумма затрат предприятия на получение, сооружение и производство, однако сюда не включаются возмещаемые налоги. Первоначальная стоимость объектов основных средств определяется в соответствии с пунктами 8,9,10 и 11 Положения по ведению бухгалтерского учета основных средств ПБУ 6/01 [9].

Комиссия, которая назначается согласно приказа руководителя, составляет Акт о приемки-передачи объекта основных средств в соответствии с ПБУ 6/-1 на каждый объект основных средств, принятого в пользование. В этом документе указывается следующая информация:

- изначальная стоимость;

- технические показатели;

- место пользования.

К этому акту также идет вся техническая документация касательно рассматриваемого объекта. Каждому новому объекту соответствует индивидуальный инвентарный номер. Для каждого основного средства открывается инвентарная карточка учета основных средств. Она включает в себя все данные по рассматриваемому основному средству.

В случае продажи основного средства составляется приказ «О реализации основных средств», после чего приглашают эксперта для независимой оценки. Он делает заключение касательно реальной рыночной стоимости рассматриваемого основного средства. На основании этого документа составляется договор купли-продажи и только после этого заключают Акт о приемке-передаче объекта основных средств.

Одним из способов выходов основных средств согласно п. 93 Методических указаний по учету основных средств является списание в случае морального или физического износа. Предприятие может списывать основные средства даже тогда, когда объект может еще использоваться и не изношен. Такое списание может осуществляться в соответствии с актом обследования технического состояния рассматриваемого объекта.

Бухгалтерские записи по списанию объекта ОС с учета в коммерческих организациях производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н[17]

Амортизация – денежное выражение физ. и морального износа ОС (основных средств). Денежные средства, которые были зачислены за время деятельности ОС амортизации должна быть такой же как и их изначальная стоимость.

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01)[9], существуют четыре основных способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

- Линейный: равномерное зачисление амортизации на протяжении всего срока эксплуатации. Текущая стоимость = первоначальная – суммарная накопленная амортизация ОС.

- Уменьшаемого остатка: сумма амортизации за каждый отдельный период = остаточной стоимости, которая умножается на определенный процент.

- Списания стоимости пропорционально объему продукции: амортизация зачисляется на основе какого-то натур. показателя.

- Списание стоимости по сумме чисел лет срока полезного использования.

Время пользования устанавливается компанией на дату ввода в пользование объекта амортизируемого имущества вместе с принадлежностью к амортизационной группе и Классификации основных средств, утвержденной Правительством РФ, в которой установлено десять амортизационных групп п. 3 ст. 258 НК РФ.

Компания может самостоятельно устанавливать срок полезного пользования основного средства, ориентируясь на диапазон срока в каждой конкретной группе. Срок полезного использования ОС, которые не учитываются в амортизационных группах, устанавливается руководством компании, ориентируясь на стандартные технические условия и рекомендации изготовителя.

Если период восстановления объектов ОС превышает 12 месяцев, то в таком случае амортизация может быть приостановлена на некоторое время.

Объекты основных средств, чьи потребительские свойства со временем остаются прежние, к примеру участки природопользования, не подлежать амортизации.

Амортизационные отчисления по объектам основных средств поступают каждый отчетный период в размере 1/12 от исчисляемой годовой суммы. По новым объектам амортизация поступает только с нового месяца, следующего за месяцем принятия объекта в пользование, а если объект выбывает из пользования предприятием, то амортизация перестает зачисляться с нового месяца на основании прекращения действия права собственности. Для налогового учета амортизация начинается также с первого числа месяца согласно п. 2 ст. 259 Налогового кодекса РФ.

В состав амортизационной группы включаются основные средства, права на пользование которых необходимо зафиксировать государственной регистрацией. Это происходит на основании п.8 ст. 258 Налогового кодекса РФ с момента подачи документов на регистрацию. Объекты, которые находились на расконсервации или окончании реконструкции, начисление амортизации происходит по правилам, указанных гл. 25 Налогового кодекса РФ с нового месяца.

Для налогового учета начисление амортизации заканчивается с нового месяца после того, когда зафиксировано полное списание стоимости объекта или же когда объект просто выбыл из состава амортизируемого имущества на предприятия по любой причине.

Начисление амортизации не производится по основным средствам, которые передаются компанией в безвозмездное пользование согласно п. 2 ст. 322. Это правило распространяется на основные средства, которые по решению руководства были переведены на консервацию на более три месяца, а также по основным средствам, которые также по распоряжению руководства находятся на реконструкции или модернизации более 12 месяцев.

Стоимость основных средств погашается следующим образом: предприятие начисляет амортизацию и списывает ее на затраты на производство или расходы на продажу на протяжении нормативного срока их пользования по установленным нормам.

Стоит отметить, что материалы и сырье списываются на себестоимость по мере списания в производства в полной сумме, а вот основные средства – частями. Это обуславливается следующим:

- Объекты основных средств не переносятся на продукцию (на работу или услугу).

- Использование основных средств больше одного года.

- Как правило, стоимость основных средств немала, поэтому если включить ее сразу в полном размере в себестоимость, это может привести к негативным последствиям в плане финансового состояния предприятия.

Чтобы вести учет амортизации основных средств, используют пассивный счет 02 «Амортизация основных средств». Этот счет необходим для ведения информации об амортизации, которая накопилась за время эксплуатации объектов основных средств. Кредитовое сальдо рассматриваемого счета отражаем следующее:

- сумму накопленной стоимости основных средств с того момента, как они поступили в пользование до отчетного периода или до полного выбытия.

- сумму начисленной амортизации по поступившим и действующим основным средствам.

Если стоимость объекта превышает 40 тыс. руб. за единицу, амортизация по ним начисляется в индивидуальном порядке согласно Постановления Правительства РФ от 01.01.02 г. №1 «О классификации основных средств, которые включаются в амортизационные группы».

Если стоимость объекта менее 40 тыс. руб. за единицу, то они списываются на затраты на производство по мере отпуска их в производство или пользование.

Если приобретается не новый объект основного средства, то предприятие может определить норму амортизации, учитывая срок полезного пользования, который будет уменьшен на количество месяцев пользования объекта предыдущими владельцами. То есть, амортизация может рассчитываться на оставшийся срок службы рассматриваемого объекта.

Если срок пользования предыдущими владельцами равен или больше срока полезного пользования, компания может самостоятельно рассчитать срок полезного пользования, учитывая все установленные и принятые требования техники безопасности.

Также, как и бухгалтерское законодательство, налоговое предусматриваем возможность увеличения срока полезного использования объекта, которое находится в пользовании, в том случае, если после реконструкции, модернизации или тех. перевооружения произошло увеличение срока полезного пользования. Для налогообложения этот срок можно увеличить только согласно границам, установленных для той амортизационной группы, в которую входит этот объект основных средств.

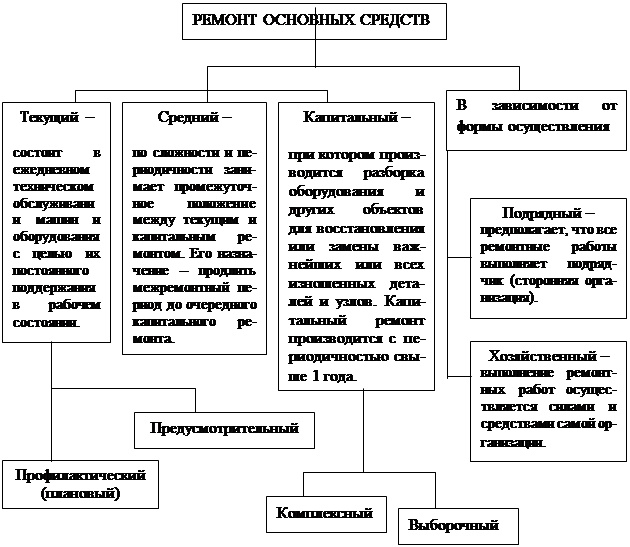

Учет ремонта и улучшения основных средств нужно организовать так, чтобы с помощью учета можно было определить все затраты и правильно их включение в себестоимость выполненных работ.

В зависимости от сложности, объема работ,

Учет ремонта и модернизации основных средств нужно организовать так, чтобы учет обеспечил выявление всех затрат и правильное включение их в себестоимость выполненных работ.

В зависимости от сложности, объема работ, характера и периодичности проведения различают следующие виды ремонта (рисунке.1)

Дефектная ведомость представляет собой основной документ, на основании которого проводится текущий или капитальный ремонт.

Дефектные ведомости касательно капитального ремонта основных средств составляются следующими лицами:

- начальником;

- механиком участка;

- начальники участка;

- специалисты-подрядчики.

Когда начальник цеха составляет этот документ параллельно оформляются акты ревизии и отбраковки основных средств. Утверждает дефектную ведомость заместитель директора. Обязательной составляющей дефектной ведомости являются акт ревизии и обработки, составление которого необходимо в обязательном порядке.

Если выполняются основные средства дополнительного объема работ в ходе капительного ремонта, начальник цеха должен сравнить дополнительную деф. ведомость и проектно-сметную документацию.

За то, чтобы деф. ведомость была оформлена в соответствии установленным правилам и в нужные сроки, отвечает начальник цеха. Он же отвечает за рассмотрение и подписание документа.

Дефектные ведомости, которые уже полностью оформлены, и проектно-сметную документацию переходят в отдел главного механика на проверку. Рассматриваемая документация вносится в реестр в отделе главного механика. После этого они переходят в цех руководителя подразделения подрядчика.

Ремонт основных средств может осуществляться как за счет подрядчика, так и заказчика.

На основании ведомости механик составляет заявку, чтобы получить материалы, запасные части и оборудование для производства капитального ремонта. Эта заявка в обязательном порядке должна быть подписана начальником, механиком и быть утвержденной заместителем директора.

В итоге получается два экземпляра документа:

- для отдела материально-технического снабжения

- для цеха.

В обязанности отдела материально-технического снабжения входит выписывание накладной в виде требования для получения необходимых материалов с центрального склада в размере, который не превышает необходимых, основываясь на учетную политику по методу ФИФО. Эта накладная, прежде чем она станет действующей, должна быть подписана рядом служащих лиц.

Когда материалы уходят с центрального склада в соответствии с уложенной накладной, их количество должно списаться с подсчета кладовщика и передаться в подотчет материально-ответственному лицу. На все это устанавливается срок: 3 дня.

Когда материалы получены, они переходят к подрядчику для выполнения капитального ремонта согласно акту приема-передачи, которые составляются в двух копиях.

Акты приема-передачи должны составляться каждый месяц:

- Одна копия для подрядчика.

- Одна копия для цеха.

Когда все ремонтные работы завершаются, механик подразделения должен вернуть все материалы, которые были не использованы, обратно на склад. В соответствии условиям акта-передачи это должно быть выполнено в течении 5 дней со дня окончания ремонта. Если материал не будет вовремя возвращен, предприятие может выставить подрядчику счет, цены в котором будут на уровне рынка (то есть выше).

Цех, который получил объекты для ремонта, должен каждый день проводить списание материалов, которые использовались для проведения капитального ремонта. Для списания используется акт формы №М-30 с пометкой «Капитальный ремонт».

Этот акт подлежит проверки главным механиком, а именно часть нормативного списания материала. Подпись ставит комиссия по списанию ТМЦ.

Акт предоставленных услуг в ходе капитального ремонта формируется по каждому объекту. Указывается также стоимость основных и вспомогательных материалов и механизмов. Если для ремонта были использованы материал подрядчика, то этот акт является обязательным. В том случае, если ремонт проводился материалами предприятия, то они не должны указываться в акте. Акт должны подписать:

- начальник подразделения подрядчика;

- директор подрядной организации;

- инженер отдела;

- директор.

Ответственность за достоверность указанных объемов по выполненным услугам в ходе капитального ремонта лежит на начальнике и механике цеха.

Когда ремонтные работы заканчиваются, объект принимают в соответствии акта о приемке-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств. Этот акт также, как и предыдущие, должен быть оформлен в два экземпляра.

После этого проводятся следующие действия:

- акт подписывается начальником участка предприятия и представителем подрядной организации.

- акт утверждается директором или, в случае его отсутствия, заместителем и главным бухгалтером.

- бухгалтер вносит соответствующие отметки в инвентарной карте о проведении ремонтных работ.

Основываясь на данных, внесенных в акт выполненных услуг, подрядчик должен сформировать справку о стоимости услуг, которая должна быть подписана директором со стороны подрядчика и заказчика. Справка также должна подкрепляться печать от обеих сторон.

Основываясь на принятую и подписанную справку стоимости услуг по законченному капитальному ремонту, подрядчик должен выставить счет, который оформляется в индивидуальном порядке с соблюдением всех требований. Счет должен быть принят и проверен главных механиком и только после этого предприятие может готовиться к оплате.

Все вышеуказанные документы должны быть переданы в обязательном порядке в отдел главного механика предприятия. Бухгалтер во время составления отчета, должен сделать следующие проводки:

- На сумму сметной стоимости проведенных работ

- Дебет счета 97 «Расходы будущих периодов»

- Дебет счета 19.1 «Налог на добавленную стоимость при приобретении основных средств»

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

- Погашение обязательств перед подрядной организацией:

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

- Кредит счета 51 «Расчетные счета»

- Вычет уплаченного подрядчикам налога на добавленную стоимость (Д 68 К 19) производится по мере постановки на учет соответствующих объектов завершенного капитального (основных средств) с момента начала начисления амортизации (п. 5 ст.172 НК РФ).[1]

В отделе главного механика составляется сводный реестр, который вместе с раннее составленными документами (счет, справка стоимости, акт выполненных услуг, акт приема-передачи материалов) передается бухгалтеру для проверки и составления платежа к оплате.

Также, все документы по расходам должны быть переданы в бухгалтерию, чтобы все проводимые операции внести в отчетность. Срок: до 5 числа следующего месяца за отчетным периодом.

Материалы для проведения ремонтных работ списываются в тот же промежуток времени, когда оформляется акт выполненных услуг в ходе выполнения работ по капитальному ремонту.

Текущий ремонт основных средств осуществляется с помощью хозяйственного способа.

В течение 3 дней (с 22 по 24) ежемесячно мастер составляет акты по ревизиям и отбраковкам. Этот документ необходим для того, чтобы предусмотреть необходимый объем ремонтных работ и сумму для материалов и др. средств, без которого в ходе ремонта не обойтись. Акт должен подписать начальник цеха.

После подписания акта, мастер составляет заявку на получение необходимых материалов и оборудования для того, чтобы начать текущие ремонтные работы. Эта заявка должна быть подписана начальником участки и в обязательном порядке согласоваться с директором, а в случае его отсутствия, заместителем.

До 10 числа ежемесячно начальник цеха должен составлять накладные для получения необходимых материалов в отдел материально технического снабжения, который в свою очередь выписывает также накладную для центрального склада для получения материалов в объеме, не превышающий указанного в полученной заявке.

Центральный склад должен выдать все необходимые материалы до 15 числа, которые получает начальник цеха и мастер. При этом выданное количество материалов должно списаться с подсчета кладовщика склада и засчитаться в подотчет ответственного лица. Срок для выполнения этой работы: три дня.

Все материалы мастер передает рабочим, чтобы они начинали выполнения ремонтных работ. Окончание ремонта фиксируется составления акта о приемке-сдаче отремонтированных объектов основных средств. При этом обязательно все указывается в инвентарной карте.

Глава 2. Аудит основных средств в ООО «Концепт Груп»

2.1. Планирование аудита основных средств

Предприятие должно иметь понимание деятельности экономического субъекта. Поэтому аудиторская проверка может быть проведена только в том случае, если в организации достигнуто это понимание. Цель планирования состоит в том, чтобы проверка была проведена не только в следствие требованиям, но, чтобы она была эффективной и оправдывала все затраты. Планирование подразумевает под собой несколько этапов: стратегия, тактика, сроки, общий план и программа.

Таблица 2.1. Общий план аудита основных средств

Проверяемая организация ООО «Концепт Груп»

Период аудита с 01.01.2015 по 31.12.2015

Сроки аудита 12.01.16 – 12.02.16.

Количество человеко-часов 180

Аудитор Краснова А.И.

| Планируемые виды работ | Период проведения | Исполнители |

| Аудит наличия, оценки и сохранности основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит движения основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит правильности начисления -амортизации | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит правильности учета аренды и ремонта основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

Аудитор Краснова А.И. Далее необходимо разработать программу аудита, определяющую объем, виды и последовательность осуществления аудиторских процедур (таблица 10).

Таблица 2.2. Программа аудита основных средств

Проверяемая организация ООО «Концепт Груп»

Период аудита с 01.01.2015 по 31.12.2015

Сроки аудита 12.01.16 – 12.02.16.

Количество человеко-часов 180

Аудитор Краснова А.И.

Планируемый уровень существенности 1327 тыс. руб.

| Перечень аудиторских мероприятий (процедур) | Период проведения | Исполнитель | Рабочие документы аудитора |

| 1. Аудит наличия, сохранности и оценки основных средств | |||

| Проверка отражения в отчетности наличия основных средств | 12.01.2016 | Краснова А.И. | Формы отчетности |

| Проверка мер по обеспечению сохранности основных средств | 14.01.2016 | Краснова А.И. | Приказы, договора о полной материальной ответственности |

| Ознакомление с порядком ведения картотеки основных средств и инвентарных списков по конкретным материально-ответственным лицам бухгалтерией предприятия | 15.01.2016 | Краснова А.И. | Картотека, инвентарные списки |

| Проверка соответствия применяемых на предприятии форм первичной документации | 16 01.2016 | Краснова А.И. | Формы документов |

| Проверка правильности отражения первоначальной стоимости в актах приемки-передачи основных средств, приобретенных в рублях и валюте | 19.01.2016 | Краснова А.И. | Акты приемки-передачи, инвентарные карточки, журналы регистрации |

| Проверка правильности отражения первоначальной стоимости после достройки и дооборудования объектов, реконструкции или частичной ликвидации объектов | 20.01.2016 | Краснова А.И | Проектно-сметная документация, приказы, акты инвентаризации |

| Оценка организации синтетического и аналитического учета основных средств в бухгалтерии предприятия и по материально-ответственным лицам в местах эксплуатации основных средств | 21.01.2016 | Краснова А.И. | Первичные документы, учетные регистры, учетная политика |

| Проверка результатов произведенной переоценки основных средств | 23.01.2016 | Краснова А.И. | Приказы, акты, инвентаризационные документы, учетные регистры |

| Проверка и оценка действующего на предприятии порядка учета затрат на ремонт основных средств | 26.01.2016 | Краснова А.И. | Учетная политика, приказы, сметы, отчеты |

| 2. Аудит движения основных средств | |||

| Проверка создания комиссии по приемке основных средств | 27.01.2016 | Краснова А.И. | Приказы, распоряжения |

| Проверка оформления договоров купли-продажи основных средств, а также принятие их к учету | 28.01.2016 | Краснова А.И. | Договора, соглашения, акты приемки-передачи |

| Проверка фактического выбытия основных средств вследствие их списания, продажи или вкладов в уставный капитал других предприятий | 30.01.2016 | Краснова А.И. | Протоколы, приказы, регистры бухгалтерского учета, акты, баланс |

| Проверка отражения в отчетности движения основных средств | 02.02.2016 | Краснова А.И | Формы отчетности |

| 3. Аудит правильности начисления амортизации | |||

| Проверка правильности ежемесячного начисления износа по основным средствам | 03.02.2016 | Краснова А.И. | Справки, регистры бухгалтерского учета, баланс |

| Проверка объектов основных средств, по которым не начисляется амортизация | 04.02.2016 | Краснова А.И. | Справки, расчеты, регистры бухгалтерского учета, документы |

| Проверка объектов основных средств, по которым начисляется ускоренная амортизация | 05.02.2016 | Краснова А.И. | Расчеты справки, регистры бухгалтерского учета, сметы |

| Проверка срока, с которого начинается и с которого заканчивается начисление амортизации основных средств | 06.02.2016 | Краснова А.И. | Протоколы, справки, расчеты, акты, баланс, регистры бухгалтерского учета, данные о движении денежных средств |

| Проверка отражения в отчетности начисленной амортизации основных средств | 09.02.2016 | Краснова А.И. | Формы отчетности |

| Проверка правильности отражения НДС по приобретенным основным средствам | 10.02.2016 | Краснова А.И. | Нормативные документы, счета-фактуры, данные по счетам 19 и 68 |

| 4.Аудит правильности учета аренды и ремонта основных средств | . | ||

| Проверка правильности определения первоначальной стоимости основного средства для налогового учета | 11.02.2016 | Краснова А.И. | Ст. 257 НК РФ |

| Проверить методом прослеживания выделен ли НДС в договоре на приобретение основных средств, в первичных документах поставщика в расчетных документах организации | 12.02.2016 | Краснова А.И. | Договора, счета-фактуры, платежные документы |

| Проверить правильность расчетов по налогу на имущество юридических лиц | 12.02.2016 | Краснова А.И. | Глава 30 НК РФ |

Аудитор Краснова А.И.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.