3. РАЗРАБОТКА ПРОЕКТНЫХ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ДЕЯТЕЛЬНОСТИ ООО «ЭЛКОМ»

3.1 Разработка мероприятий по улучшению финансового состояния предприятия ООО «Элком» и оценка экономического эффекта от их внедрения

Анализ финансового состояния деятельности предприятия показал, что, несмотря на достаточно стабильное положение предприятия в отрасли в настоящее время оно испытывает множество проблем, в частности вызванных нерациональным использованием имеющихся ресурсов. Поэтому руководству необходимо на практике реализовывать множество мероприятий для улучшения финансового положения предприятия.

В рамках данной работы нами определен основной перечень направлений по улучшению финансового положения предприятия, которые представленные в приложении В.

Для любого производственного предприятия одним из основных направлений по снижение уровня себестоимости и общих затрат предприятия по средства внедрения в организацию системы контроллинга, которая позволить осуществлять эффективный контроль за расходованием всех ресурсов и средства предприятия.

Осуществленным моментом при реализации внедрения на предприятие системы контроллинга является проведение анализа затрат предприятия и причин их возникновения на предприятии в данном объеме.

Так в настоящее время на предприятии значительно возрос объем представительских затрат организации, соответственно при их анализе перед нами стоит задача в выявлении того что данные затраты возросли в связи с реализацией мероприятий предприятия по расширению клиентской базы или же вызваны халатным поведением ряда сотрудников. Соответственно в данном случае возрастает роль сотрудников отдела безопасности или же сотрудника уполномоченного на соблюдение экономической безопасности на предприятии.

В структуре затрат следует сокращать не только управленческие затраты, но и некоторые переменные, в частности сокращения затрат по оплате труда в рамках снижения уровня прибыли предприятии или изменения системы бонусирования, премирования и так далее.

Возложение функций по реализации контроллинга на предприятии предполагается на различных участков предполагается на всех руководителей предприятия, что позволит четко выявлять причины возникновения тех или иных несанкционированных затрат, при этом несоблюдения установленной процедуры контроля будет наказываться штрафами. В современных условиях, когда экономическая ситуация в стране достаточно нестабильна, то реализации данных мероприятий позволит значительно сократить затраты организации. Внедрение такой системы в среднем позволит сократить затраты предприятия на 20-25%, а также возрастет оборачиваемость средств на 10 % в среднем.

Одним из важнейших направления по стабилизации финансового положения предприятия и наращиванию собственных средств – это повышение финансового результата, в том числе снижения себестоимости продукции за счет внедрения комплекса системы контролинга на всех участках деятельности предприятия.

В рамках данной системы контроля за затратами предприятия предполагается контролировать 65% имеющихся материальных затрат предприятия, что позволит в среднем сократить размер затрат на единицу выпускаемой и реализуемой продукции на 20%, соответственно, это позволит снизить уровень себестоимости предприятия на 13%, что отражается в следующем расчете 65%*20%/100= 13%.

Следовательно общий объем затрат предприятия в прогнозном периоде сократиться на 2011652,5 тыс. рублей и составит в итоге 1346259,75 тыс. рублей.

Снижение уровня затрат предприятия при сохранении остальных условий на прежнем уровне позволит в итоге получить прибыль от продаж в размере 381869,25 тыс. рублей, которая на 201165,25 тыс. рублей выше значения 2014 года.

Наращивание прибыли предприятия способствует улучшению не только рентабельности деятельности хозяйствующего субъекта, но финансовой устойчивости и ликвидности, так как она выступает в качестве важного источника пополнения собственных источников финансирования организации, которые так необходимы предприятию.

Как показал анализ ряда хозяйственных показателей предприятия, в частности такой статьи баланса как основные средства, в течение 3 лет происходит прирост стоимости основных фондов с 8221 до 16389 тыс. рублей, то есть практически в два раза. При этом стоит заметить значительная часть имеющегося имущества предприятия не используется в основной деятельности, а «законсервирована» для того чтобы сократить затраты по начислению амортизации на имеющиеся объекты основных средств.

Поэтому для повышения прочих доходов организации предполагается, как реализовать часть ненужного оборудования предприятия, которое несколько устарело и не может быть эффективно использовано на предприятии, а также сдать пустующие помещения в аренду, в том числе под склад.

Для сдачи в аренду было выбрано пустующее складское помещение предприятия площадью 1000 кв. метров, размер аренды за 1 метр составит 1500 рублей в месяц, соответственно годовая аренда данного помещения обойдется клиенту в 1000*1500*12=18000 тыс. рублей

В структуре активов предприятия значительную долю занимают основные средства предприятия, стоимость которых в валюте баланса с каждым годов все больше. Годовой объем затрат по аренде предприятия представлены в таблице 6.

Таблица 6 Смета затрат на аренду

| Услуги | Затраты на месяц, тыс. рублей | Годовые затраты, тыс. рублей |

| Освещение | 70 | 840 |

| Отопление | 45 | 540 |

| Водоснабжение | 25 | 300 |

| Охрана объекта | 100 | 1200 |

| Итого | 2880 | |

Соответсвенно, так как данное имущество остается на балансе предприятия, то также в рамках заключаемого договора аренды определяется, что все расходы по обслуживанию данного помещения возложены на ООО «Элком», поэтому фактически чистая прибыль от сдачи помещения в аренду составит 18000-2880-(18000-2880)*0,2=12096 тыс. рублей.

В годовой отчетности реализация данных мероприятия позволит увеличить объем свободных денежных ресурсов предприятия на 12096 тыс. рублей и размер нераспределенной прибыли предприятия на 12096 тыс. рублей.

В структуре внеоборотных активов в 2014 году более 90% занимают долгосрочные финансовые вложения. Повышение размера данной статьи баланса с одной стороны является положительным фактором, свидетельствующим о том, что предприятие осуществляет эффективную инвестиционную политику, приобретает значительное чисто различных инвестиционных активов, вкладывает средства в другие предприятия. Это в дальнешем позволяет получать дополнительный доход, что благополучно сказывается на показателях прибыльности предприятия.

Однако для повышения финансовой устойчивости предприятия все-таки стоит реализовать часть данных активов, в частности долгосрочных государственных ценных бумаг, которые относятся к низко рискованным вложениям, но при этом приносят незначительную прибыль, а также сократить вложения и в иные ценные бумаги.

Размер средств вложенных в данные активы у предприятия в 2014 году составляло 132500 тыс. рублей, при этом предполагается сократить размер активов на 40%, то есть прирост денежных средств составит 53000 тыс. рублей, которые в дальнейшем могут быть использованы для погашения задолженности предприятия.

Сокращения доходных активов приводит к снижению такой статьи доходов как «проценты к получению» соответственно до 4583 тыс. рублей.

Одной из проблем современного предприятия – это наличие дебиторской задолженности, которая отражает извлеченную из оборота прибыль предприятия.

Для улучшения качеств дебиторской задолженности и оптимизации ее размера необходимо сформировать на предприятии оптимальную структуру по управлению задолженностью предприятия, в частности с помощью разработки эффективной кредитной политики и так далее.

В рамках разработки систему управления дебиторской задолженностью предприятия предлагается внедрять систему скидок и бонусов для ряда контрагентов, которые своевременно погашают свои обязательства в рамках заключенного договора поставки продукции и так далее.

Для решения вопроса о реализации данного мероприятия по управлению задолженностью необходимо провести сопоставление между «ценой отказа от скидки» и размером ставки по банковскому кредиту, который используется в качестве альтернативного способа по возмещению затрат на закупку товаров.

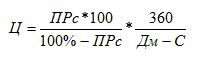

Показатель цены отказа от скидки рассчитывается следующим образом

где Ц – цена отказа от скидки, в %,

ПРс – процент скидки,

Дм – максимальная длительность отсрочки платежа, в днях,

С – период, в течение которого предоставляется скидка, в днях.

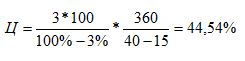

Целесообразно для предприятия предоставить скидку в размере 3% при платеже в течение 15 дней при продолжительности отсрочки в размере 40 дней. Средний уровень ставки по кредитам для предприятий в настоящее время составляет 22,5%, соответственно цена отказа от скидки составит

Следовательно, полученное значение показателя цены отказа от скидки составляет 44,54%, что выше значения процентной ставки по кредиты для предприятия на 22,04%, соответственно, коммерческий кредит предприятия выгоднее.

Целесообразно в договорах поставки предприятия предусмотреть такие условия отгрузки продукции как предоплата в размере 50% от стоимости приобретаемого товара, если покупатель соглашается на такие условия, мы можем предоставить ему скидку в размере 5%.

Размер дебиторской задолженности в 2014 году составил 180927 тыс. рублей, из которых 157407 тыс. рублей – это задолженность покупателей и заказчиков.

При внедрении предоплаты в размере 50% от стоимости поставляемого товара, то размер дебиторской задолженности покупателей и заказчиков сократиться до 90463.5 тыс. рублей. Однако следует учитывать, если контрагент соглашается на предоплату, то ему предоставляется скидка в размере 5%, поэтому дополнительная прибыль предприятия от вводимых мероприятий составит 90463.5-90463.5*5%=85941 тыс. рублей.

Следовательно, возможно пустить высвобожденную сумму в оборот, что приведет в свою очередь к увеличению оборачиваемости дебиторской задолженности.

Еще одним из способов по сокращению дебиторской задолженности предприятия — это использование такого финансового инструмента как факторинг, который позволяет увеличить скорость обращения задолженности предприятия. Заметим, что факторинг можно применять как в расчетах с поставщиками, так и с покупателями.

Объем дебиторской задолженности в 2014 году 180927 тыс. рублей, что составляет в среднем 14% в общей структуре активов предприятия, наличие у предприятия дебиторской задолженности является все-таки негативной характеристикой его деятельности, так как она отражает уровень отвлеченных из оборота средств, которые могли быть использованы на погашение задолженности предприятия, на расширения е производства и многое другое.

Среди достоинств факторинга можно выделить следующие, а именно перерасчет сумму задолженности по процентам проводится ежедневно, низкий процент за пользование услугами фактор-компании, а также нет необходимости осуществлять расчетное обслуживание в банке, представляющего интересы фактор-компании.

К недостаткам же данного механизма относят то, что необходимо оплачивать услуги фактор компании, что приводит к сокращению полученного дохода от реализованной продукции, увеличивается количество участников коммерческой сделки и так далее.

Осуществление факторинговой операции предполагает первоначальное заключение договора на факторинговое обслуживание и установление лимита финансирования.

У факторинга как способа финансирования деятельности предприятия намного больше преимуществ, в сравнении с тем же кредитом, основанием для такого вывода послужил проведенный расчет результатов от использования в качестве погашения финансирования деятельности предприятия собственных средств, привлечение займов или же погашение задолженности по средствам факторинга.

В рамках реализуемых мероприятий предполагается сократить размер дебиторской задолженности на 40% или заменить извлеченные средства при получении кредитных ресурсов в размере 75708 тыс. рублей.

В соответствии с общепринятой международной практикой в структуре вознаграждения за оказание факторинговых услуг выделяются следующие три основных компонента:

1.Фиксированный сбор за обработку документов по поставке.

2.Стоимость кредитных ресурсов, необходимых для финансирования Поставщика.

- Комиссия за финансовый сервис.

В таблице 7 приведено сравнение целесообразности использования того или иного способа финансирования текущей деятельности нашего предприятия.

Таблица 7 Сравнительный анализ финансирования закупок

| Показатель | Финансирование собственными средствами | Финансирование с использованием факторинга | Финансирование с использованием банковского кредита |

| Размер финансирования в год, тыс. руб. | 75708 | 75708 | 75708 |

| Условия оплаты привлеченных средств | 18% годовых

0,8*12=9,6 тыс. руб. за обслуживание |

23% годовых | |

| Плата | 13637 | 17413 | |

| Возможность увеличение средств в обороте, тыс. руб. | 75708 | 75708 | |

| Увеличение прибыли от продаж за счет роста средств в обороте при неизменной наценке, тыс. руб. | 75708*0,3=22713 | 75708*0,3=22713 | |

| Размер прибыли от продаж в условиях 2014года, тыс. руб. | 180704 | 180704+22713-13637=189780 | 180704+22713-17413=186004 |

Для предварительного сравнения следует отметить, что выбранная нами факторинговая компания взимать ежемесячный фиксированный сбор в размере 800 рублей, а годовая ставка факторинга составляет 18%,а ставка по банковскому кредиту по данным ОАО «Сбербанка» составит 23% .

Проведем сравнительный анализ работы покупателя с поставщиками без факторинга, с факторингом и с использованием банковского кредита.

Таким образом, даже неся дополнительные затраты по оплате услуг факторинговой фирмы, предприятие имеет рост прибыли от продаж почти в два раза. Это связано с двукратным ростом средств в обращении. Прирост прибыли от продаж составит: 189780-180704=9076 тыс. руб.

Следовательно, использование факторинга в качестве источника финансирования деятельности предприятия и управления задолженностью предприятия позволит получить предприятию дополнительную прибыль от продаж в размере 9076 тыс. рублей.

Наиболее негативное влияние на финансовое положение предприятия оказывает неоптимальная структура пассивов предприятия, в которой в 2014 году собственные источники финансирования занимали лишь 25,5 % в общей структуре при оптимальном значении не ниже 50% от общего объема источников финансирования. Размер же заемных средств значительно превышает установленную нормы, в частности наибольшую долю занимают краткосрочные обязательства в виде кредиторской задолженности, размер которой в течение трех лет возрос с 418861 до 605943 тыс. рублей, что негативно сказывается на общем положении предприятия.

Одним из основных способов по сокращению кредиторской задолженности – это ее реструктуризация.

В структуре кредиторской задолженности предприятия 478695 тыс. рублей – это задолженность перед поставщиками;47869 тыс. рублей – это задолженность перед персоналом,79379 тыс. рублей – это задолженность предприятия перед бюджетом и внебюджетными фондами государства.

Стоит отметить, что значительная часть кредиторской задолженности образовалась в результате приобретения объектов основных средств, поэтому стоит часть данной задолженности реструктуризировать с переводом ее из краткосрочной в долгосрочную задолженность, путем привлечения дополнительных долгосрочных кредитов в размере 100 000 тыс. рублей, что приведет к сокращению краткосрочных обязательств до 588625 тыс. рублей, но долгосрочные активы увеличатся до 392355 тыс. рублей. Такое изменение в структуре пассивов предприятия способствует улучшению показателей платежеспособности. Так как сокращается зависимость организации предприятия от краткосрочных обязательств.

Одной из проблем предприятия в настоящее время – это высокий уровень запасов в общей структуре оборотных активов, что свидетельствует о неэффективной политике по учету данных средств, значительная часть запасов в настоящее время предприятием не используется. Поэтому руководству предприятия следует провести оценку сроков и объемов поступающих материалов и других элементов запасов, в свою очередь необходимо определить оптимальный объем партии приобретаемых запасов, а использовать для этого можно «модель экономического обоснования заказа (EOQ)».

Стоит производить контроль над состоянием средств предприятия, по средствам АВС – метода. Выборочное регулирование производственных запасов, предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность (АВС-метод). Суть данной системы заключается в том, что запасы предприятия подразделяют на 3 основные группы в зависимости от стоимости, частоты использования, степени приоритетности. Так группа «А» — запасы с наибольшей стоимостью необходимых для бесперебойного производства; «В» — запасы со средней стоимостью меньшей значимости в производстве; «С» — запасы с низкой стоимостью не играют значительной роли в производстве. Запасы группы «А» требуют ежедневного контроля, группа «В» требует ежемесячного контроля, «С» предполагает выборочный контроль.

Соответственно при детальном анализе запасов предприятия и в дальнейшем можно выявить 259 057 тыс. рублей запасов, которые можно реализовать в связи с их незначительной ролью в производственном процессе и их сокращение не вызовет дисбаланс в производственном процессе.

Реализация данных запасов позволит предприятия увеличить объем наиболее ликвидных активов предприятия на 259057 тыс. рублей, которые в дальнейшем могут быть использованы для погашения кредиторской задолженности, что благоприятно скажется и на финансовом положении организации и на уровне ее платежеспособности.

Повышать уровень собственных ресурсов предприятия в прогнозном году предполагается за счет наращивания нераспределенной прибыли предприятия, которая выступает достаточно эффективным источником финансирования деятельности организации.

Отдельно нужно сказать об управлении персоналом в условиях ликвидации кризиса. Если своевременно отслеживается появление внешней угрозы и есть время для планомерного проведения изменений, то серьезных проблем не возникает. Однако в большинстве кризисных ситуаций все организационные изменения в части управления затратами, дебиторской задолженностью и денежными средствами должны быть проведены в сжатые сроки, что вызывает увеличение рабочей нагрузки на сотрудников. Все это порождает сопротивление проводимым реформам и их саботаж. Для того чтобы преодолеть эту ситуацию, необходимо провести разъяснительную работу среди персонала и довести до него план по выходу из кризиса. Это можно сделать как на общих собраниях, так и через руководителей отделов.

Таким образом, реализация представленных мероприятий позволит предприятию повысить уровень своей финансовой устойчивости и независимости, что необходимо в современных условиях хозяйствования. Однако стоит заметить, что реализацию ни одного мероприятия не целесообразно осуществлять без предварительных расчетов экономического эффекта получаемого от реализации данных мероприятий.

3.2. Оценка влияния эффекта от внедряемых мероприятий на финансовое положение ООО «Элком»

В вышеуказанном пункте выпускной квалификационной работы нами были приведены определенные мероприятия по улучшению финансового положения организации ООО «Элком». Для определения того насколько эффективны данные мероприятия в современных условиях хозяйствования необходимо определить как результат от их реализации оказывает влияние на структуру баланса предприятия, на основные финансовые показатели отражающие состояние хозяйствующего субъекта.

В таблице 8 представлены основные изменения в составе и структуре баланса в прогнозном периоде после внедрения вышеуказанных мероприятий.

Таблица 8 Изменения в структуре отчета о финансовых результатах при реализации представленных мероприятий

| Показатели | 2014 | Прогноз | Изменение |

| Выручка | 1 971 960 | 1 971 960 | 0 |

| Себестоимость | 1547425 | 1346260 | -201 165 |

| Коммерческие расходы | 243831 | 243831 | 0 |

| Прибыль от продаж | 180 704 | 381 869 | 201 165 |

| Сальдо процентных доходов | -26179 | -29234 | -3 055 |

| Сальдо прочих расходов и доходов | -103 | 15 017 | 15 120 |

| Прибыль до налогообложения | 154 422 | 367 652 | 213 230 |

| Текущий налог на прибыль | 30840 | 73638,45 | 42 798 |

| Прочие | 2106 | 2106 | 0 |

| Чистая прибыль | 121 476 | 291 908 | 170 432 |

Реализация ряда представленных мероприятий по повышению уровня финансового результата деятельности организации ООО «Элком» способствовала тому, что в прогнозном периоде чистая прибыль организации возросла до 291908 тыс. рублей, что на 170432 тыс. рублей больше 2014 года.

Такой прирост прибыли был обеспечен за счет сокращения затрат предприятия на 201165 тыс. рублей за счет внедрения эффективной системы контроинга на предприятии, в частности сократился уровень рекламации, то есть брака.

Повышение чистой прибыли предприятия в прогнозном периоде было обеспечено и за счет наращивания прочих доходов предприятия за счет сдачи в аренду складского помещения, годовая аренда которого составила 18000 тыс. рублей, что положительно сказалось на росте общей чистой прибыли предприятия.

Комплексная реализация представленных мероприятий положительно сказывается на общей динамике изменения результатов деятельности предприятия.

Помимо изменения в структуре финансового результата деятельности предприятия произошли и значительные изменения в структуре баланса предприятия, что отражено в таблице 9.

Таблица 9 Изменение структуры баланса предприятия в результате внедрения представленных мероприятий

| Показатели | 2014 | Прогноз | Изменение |

| Внеоборотные активы в том числе | 230983 | 177983 | -53000 |

| Долгосрочные финансовые вложения | 213200 | 160200 | -53000 |

| Оборотные активы предприятия | 1085658 | 793660 | -291998 |

| Запасы | 879602 | 620545 | -259057 |

| Дебиторская задолженность | 180927 | 94986 | -85941 |

| Краткосрочные финансовые вложения | 130 | 130 | 0 |

| Денежные средства | 11890 | 64890 | 53000 |

| Валюта баланса | 1316641 | 971643 | -344998 |

| Капитал и резервы, в том числе | 335661 | 335661 | 0 |

| нераспределенная прибыль предприятия | 335653 | 335653 | 0 |

| Долгосрочные обязательства | 292355 | 392355 | 100000 |

| Краткосрочные обязательства, в том числе | 688625 | 243627 | -444998 |

| Валюта баланса | 1316641 | 971643 | -344998 |

В результате расчета прогнозных показателей , мы выявили, что валюта баланса может сократиться на 344998 тыс. рублей, что свидетельствует о снижении стоимости имущества предприятия, что с одной стороны является негативным фактором, который свидетельствует о снижении активности предприятия. Однако с другой стороны следует рассматривать данное снижение валюты баланса как положительный момент в стабилизации финансового положения предприятия, так как оно реализовало значительную часть высоко неэффективных активов и пассивов, наличие в структуре которых негативно сказывается на общем положении предприятия.

Поэтому для получения более конкретных результатов по изменению финансового положения предприятия следует рассчитать ряд финансовых коэффициентов отражающих финансовое положение предприятия (таблица 10)

Таблица 10 Расчет прогнозных показателей, отражающих финансовое положение предприятия

| Показатели | 2014 г. | Прогнозный период | Изменения (+,-) |

| Коэффициент текущей ликвидности | 1,58 | 3,26 | 1,68 |

| Коэффициент абсолютной ликвидности | 0,02 | 0,27 | 0,25 |

| Коэффициент автономии | 0,25 | 0,35 | 0,09 |

| Коэффициент краткосрочной задолженности | 0,70 | 0,38 | -0,32 |

| Коэффициент оборота дебиторской задолженности | 10,90 | 20,76 | 9,86 |

| Кредиторской задолженности | 3,25 | 7,15 | 3,90 |

Соответственно реализация разработанных мероприятий позволит предприятию значительно улучшить свое финансовое положение на рынке.

Показатель абсолютной ликвидности в прогнозном периоде может возрасти до 0,27, то есть за счет наращивания свободных денежных средств сокращения краткосрочных обязательств у предприятия повышается уровень его платежеспособности, так как у него достаточно средств для погашения более 20% своих краткосрочных обязательств, что определенно нормативным значением показателя.

Коэффициент автономии или финансовой независимости в прогнозном периоде возрос с 0,25 до 0,35, что отражает положительную динамику изменения структуры пассивов предприятия, однако при этом он не соответствует указанному нормативу не менее 0,5. Поэтому руководству предприятия и в дальнейшем необходимо реализовывать меры не только по сокращению кредитных ресурсов, но и наращиваю собственного капитала организации.

Коэффициент краткосрочной задолженности в прогнозном периоде также показывает положительную динамику изменения с 0,702 до 0,38, то есть уровень краткосрочных обязательств в прогнозном периоде сокращается, что благоприятно сказывается на общей платёжеспособности предприятия.

Таким образом, разработанные мероприятия по улучшению финансового положения предприятия достаточно эффективны, так как позволяют решать ряд проблем предприятия, в частности вызванных низким уровнем платежеспособности предприятия, нехваткой собственных источников финансирования.

Решение проблем предприятия лишь оперативными методами не всегда целесообразно, необходимо разработать стратегию по выведению организации из застоя, обеспечивать повышения уровня его рентабельности и активности, тем самым сделав его привлекательным для инвесторов как внутри страны, так и за рубежом.

ЗАКЛЮЧЕНИЕ

В процессе написания данной работы нами были рассмотрены основные теоретические аспекты проведения анализа финансово-хозяйственной деятельности предприятия. Основываясь на выше сказанном можно сделать ряд выводов по данной работе:

- в современных условиях хозяйствования процесс проведения анализа играет ключевую роль в процессе управления предприятием и его деятельностью. На основе проводимого анализа в дальнейшем руководство предприятия принимает совокупность различных мер по улучшению положения, поиску резервов;

- информационная обеспеченность финансового менеджмента представляет собой систему совокупности как внутренних, так и внешних источников информации. При этом основными источниками информации для управления финансов, как мы выяснили, служит финансовая отчетность самого предприятия, общеэкономическая информация и так далее;

- на деятельность предприятия оказывает влияние множество факторов как внешней, так и внутренней среды, при этом, чем эффективнее и оперативно предприятие будет реагировать на них, тем больше выгод сможет получить. Поэтому при проведении анализа эффективности осуществления финансово-хозяйственной деятельности особое внимание со стороны руководства отводится на проведение анализа финансового положения предприятия с целью выявления основных факторов, позволяющих повысить устойчивость предприятия.

- расчет относительных показателей финансовой устойчивости указывает на то, является ли на данный момент предприятие устойчивым или нет, а если нет, то по какой причине и какие меры можно предпринять для его улучшения;

- в процессе анализа финансового состояния рассчитываются и показатели ликвидности и деловой активности, анализа ликвидности и платежеспособности предприятия позволяет сотрудникам выявить основные изменения финансового состояния предприятия. При проведении анализа ликвидности и платежеспособности необходимо учитывать, что на значения данных показателей влияет множество различных факторов. Показатели же деловой активности показывают степень отдачи от используемых средств, то есть прибыли и другого положительного результата, поэтому и в процессе анализа деловой активности по большей части разделяют показатели оборачиваемости и отдачи рассчитываются отдельно.

В процессе написания данной работы нами был проведен анализ финансового состояния ООО «Элком. В проведении данного анализа нами были рассчитаны основные показатели, на основании которых мы можем сделать следующие выводы о состоянии предприятия в рассматриваемом периоде.

Показатели финансовой устойчивости предприятия в 2014 году не соответствуют указанным нормативам, что говорит о нерациональном использовании капитала, в том числе доля заемного капитала предприятия в 2014 году превышает 50% от общего объема пассивов.

В 2014 году наблюдается низкий уровень показателей платежеспособности предприятия, что негативно сказывается на эффективности осуществления предприятием своей деятельности, так как повышается вероятность того, что в дальнейшем в 2014 году у предприятия возникнут проблемы с процессом осуществления выплат по своим обязательствам и как следствие снижается уровень кредитоспособности предприятия. Во многом снижение уровня платежеспособности предприятия объясняется снижением в структуре активов предприятия денежных средств и увеличением объемов дебиторской задолженности, то есть именно «мертвых активов», которые предприятие не может в данный момент использовать.

В целом анализ финансового состояния позволяет нам в настоящее время судить о негативной тенденции в изменении финансового положения организации, в частности расчет вероятности банкротства предприятия по различным моделям показал, что вероятность наступления кризиса очень высока и достигает 50%.

После проведенного анализа и выявления основных недостатков в положении предприятия нами были разработаны основные мероприятия по улучшению положения предприятия, в том числе рассчитан экономический эффект от внедрения ряда данных разработок:

- необходимо провести тщательную инвентаризацию и учет оборотных активов предприятия, а именно следует выявить, насколько целесообразны причины роста доли данных статей баланса;

- провести эффективную работу по управлению дебиторской задолженностью, в том числе необходимо разрабатывать эффективную кредитную политику, сокращать период оборачиваемости задолженности, возможно, воспользоваться услугами факторинговых компаний;

- для дальнейшего предотвращения банкротства предприятию следует более рационально планировать объемы используемых собственных и заемных средств, в частности предполагается для погашения краткосрочных обязательств использовать иные источники финансирования. В том числе долгосрочные кредиты и займы;

- для повышения рентабельности деловой активности необходимо наращивать доход и сокращать себестоимость, по средствам привлечения новых поставщиков и подрядчиков, использования новых материалов, сокращения рекламации, наращивания каналов сбыта, выход на новые рынки, расширение ассортимента предлагаемых услуг.

- одним из способов предотвратить банкротство на предприятии в данном случае – это также оптимизация потоков денежных средств. Первое, что следует сделать в этом направлении — внедрить процедуру ежедневной сверки баланса наличных денежных средств.

- важным моментом является также улучшение структуры внеоборотных активов, по средствам обновления технического парка предприятия, следует обновлять объекты основных средств, наращивать производство, для повышения чистой прибыли в дальнейшем.

- необходимо проводить эффективную работу с имеющимся персоналом, направляя их на повышение квалификации, обеспечивать им достойную оплату труда, социальную защиту, что будет для них мотивацией к повышению производительности из деятельности, а, следовательно, и к повышению дохода организации.

Таким образом, применяемые меры в дальнейшем позволят вывести предприятие в сложного финансового положения, повысят его деловую активность, эффективность работы, повышение его прибыли и позволит повысить его конкурентоспособность, выйти на новые рынки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

| 1. | Гражданский кодекс РФ (ГК РФ) часть вторая от 26.01.1996 N 14-ФЗ принята Государственной Думой 22 декабря 1995 г// «Российская газета» от 6-8 февраля 1996 г. — №23,24,25 |

| 2. | О бухгалтерском учете: ФЗ РФ от 6 декабря 2011 г. N 402-ФЗ// «Парламентская газете» от 9 декабря 2011 г. N 54 |

| 3. | Об обществах с ограниченной ответственностью ФЗ от 8 февраля 1998 г. N 14-ФЗ// «Российской газете» от 17 февраля 1998 г. N 30 |

| 4. | О несостоятельности (банкротстве): от 26.10.2002 N 127-ФЗ// «Российская газета» от 2 ноября 2002 г. N 209-210 |

| 5. | О формах бухгалтерской отчетности: положение МинФина № 66н от 20.07.2010 |

| 6. | Артеменко В.Г. Экономический анализ / В.Г .Артеменко – М.:КНОРУС, 2014. – 288с. |

| 7. | Артеменко В.Г. Финансовый анализ: Учебное пособие / В.Г. Артеменко М.В, Беллендир — М.: Изд-во «Дело и Сервис»; Новосибирск: Издательский дом «Сибирское соглашение», 2012. — 160с |

| 8. | Банк В. Р. Финансовый анализ / В. Р.Банк, С. В.Банк, Л. В. Тараскина — М. : ТК Велби, Изд-во Проспект, 2012. – 344с. |

| 9. | Басовский, Л.Е. Теория экономического анализа: учебное пособие / Л.Е. Басовский. — М.: ИНФРА-М, 2011. –222с. |

| 10. | Басовский, Л.Е. Современный стратегический анализ / Л.Е. Басовский. — М.: ИНФРА-М, 2014. –256с. |

| 11. | Басовский, Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности / Л.Е.Басовский, Е.Н. Басовская — М.: ИНФРА-М, 2014. –366с. |

| 12. | Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. / Т.Б. Бердникова – М.: ИНФРА-М, 2013. – 215с. |

| 13. | Бужинский А.И. Методика экономического анализа деятельности промышленного предприятия./ А.И.Бужинского, А.Д.Шеремета — М.:Финансы и статистика, 2011. — 436 с |

| 14. | Грязнова А.Г. Антикризисный менеджмент. / А.Г. Грязнова – М.: Издательство ЭКМОС, 2013. – 368 с. |

| 15 | Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкель, В.А. Швандар. — М.: Проспект (ТК Велби), 2013. — 670 с |

| 16 | Губина О.В. Анализ финансово-хозяйственной деятельности / О.В. Губина, В.Е. Губин– М.: ИНФРА – М, 2014. – 340с. |

| 17 | Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / С.А. Ершова – СПб., 2012. – 155 с. |

| 18 | Ендовицкий Д.Н.,Белонова Н.М. Комплексный экономический анализ деятельности управленческого персонала / Д.Н.Ендовицкий, Н.М. Белонова – М.:КНОРУС, 2013. – 192с. |

| 19 | Ефимова О.В., Анализ финансовой отчетности / О.В. Ефимова, М.В.Мельник — М.: Изд-во ОМЕГА-Л, 2012. — 408 с. |

| 20 | Жарковская Е.П. Антикризисное управление: учебник. / Е.П. Жарковская — М.: Омега-Л, 2011. – 468с. |

| 21 | 3аббарова О.А. Балансоведение: учебное пособие / О.А. 3аббарова. — М.: КНОРУС, 2012 — 256с. |

| 22 | Зайцев Н.Л.Экономика промышленного предприятия / Н.Л. Зайцев — М.:ИНФРА-М, 2012. — 414с. |

| 23 | Иванов И.Н. Экономический анализ деятельности предприятия / И.Н. Иванов – М.:Инфра – М,2014 – 384с. |

| 24 | Ионова А.Ф. Финансовый анализ: учеб. / А.Ф. Ионова, Н.Н.Селезнева – М.: ТК Велби,Проспект, 2012. – 624с. |

| 25 | Калина А.В. Современный экономический анализ и прогнозирование / А.В.Калина — К.: МАУП, 2011. – 416с. |

| 26 | Канке А.А., Кошевая И.П. Анализ финансово – хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая – М.: ИД «ФОРУМ»: ИНФРА – М, 2012. – 288с. |

| 27 | Киреева Н.В. Экономический и финансовый анализ / Н.В. Киреева — М.: ИНФРА – М,2014. – 293 с. |

| 28 | Ковалев В. В. Финансы организаций (предприятия) / В. В.Ковалев — М.: ТК Велби, Проспект, 2013.—352 с |

| 29 | Колчина Н.В. Финансы организаций (предприятий) / Н.В. Колчина. — М.: ЮНИТИ-ДАНА, 2013. — 383 с. |

| 30 | Костирко Р. О. Финансовый анализ / Р. О.Костирко — Харьков.: Фактор, 2012. — 784 с. |

| 31 | Кузнецов Б.Т. Математические методы в экономике / Б.Т. Кузнецов – М.: Юнити-Дана, 2012. – 152с. |

| 32 | Лапуста М.Г. Финансы организаций (предприятия): учебник / М.Г.Лапуска, Т.Ю. Мазурина, Л.Г. Скамай – М. ИНФРА – М, 2012. – 575с. |

| 33 | Любушин Н.П. Экономический анализ. / Н.П. Любушин – И.: ЮНИТИ-ДАНА, 2011-574с. |

| 34 | Пашкина И.Н. Работа с дебиторской задолженностью. Возврат долгов. / И.Н.Пашкина, О.И. Соснаускене, О.В. Фадеева– М.: Система ГАРАНТ, 2012 – 130с. |

| 35 | Поляк Г.Б. Финансовый менеджмент: Учебник для вузов. / Г.Б. Поляк – М.: ЮНИТИ-ДАНА, 2012. – 527 с. |

| 36 | Ронова Г.Н., Ронова Л.А. Анализ финансовой отчетности / Г.Н. Ронова, Л.А. Ронова — М.: Изд. центр ЕАОИ. 2012. – 240 с. |

| 37 | Савицкая Г.В. Анализ хозяйственной деятельности предприятия. / Г.В. Савицкая – М.: ИНФРА – М , 2013. – 536с. |

| 38 | Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности. Методологические аспекты / Г.В. Савицкая – М.: ИНФРА – М , 2014. – 272с. |

| 39 | Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия / Г.В Савицкая. – М.: . ИНФРА – М , 2014 – 544с. |

| 40 | Фадеева Л.Н. Количественный анализ в экономике и менеджменте / Л.Н. Фадеева – М.: . ИНФРА – М , 2014 – 615с |

| 41 | Чуев И.Н, Чуева Л.Н Комплексный экономический анализ финансово-хозяйственной деятельности / И.Н Чуев, Л.Н Чуева – М.: Дашко и К, 2010 – 384с. |