Страницы: 1 2

Глава 2. Анализ кредитных рисков коммерческого банка и пути их минимизации

2.1. Финансово – экономическая характеристика ПАО «Банк ВТБ»

Банк ВТБ (ПАО) динамично развивающееся кредитное учреждение, которое традиционно входит в пятерку лидеров банковской системы России. Банк предоставляет широкий комплект услуг и обслуживает клиентов разнообразных сфер деятельности.

В 2021 г. Банк ВТБ (ПАО) добился рекордных результатов по динамике объемов бизнеса, по показателям прибыльности и эффективности, а также по скорости трансформации и технологических изменений, существенно превзойдя установленные стратегические ориентиры. В динамично изменяющихся условиях Банк нацелен на обеспечение своей финансовой устойчивости.

На основе информации о финансовом состоянии и финансовом положении кредитной организации можно сделать выводы о возможной финансовой устойчивости денежно-кредитного института или его неустойчивости.

Так некоторые авторы, считают, что финансовая устойчивость банка может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

Воспользуемся финансовой отчетностью банка и проанализируем состояние активов Банк ВТБ (ПАО) (таблица 2.1).

Таблица 2.1

Динамика активов коммерческого банка

| Статья баланса | 01.01.2019 | 01.01.2020 | 01.01.2021 | Изменение за 2018-2020 гг. | |

| Млн. руб. | % | ||||

| Денежные средства | 354,9 | 418,7 | 448,2 | +93,2 | 126,3 |

| Средства кредитной организации в ЦБ РФ | 337,3 | 632,0 | 592,5 | +255,2 | 175,6 |

Продолжение таблицы 2.1

| Статья баланса | 01.01.2019 | 01.01.2020 | 01.01.2021 | Изменение за 2018-2020 гг. | |

| Млн. руб. | % | ||||

| Средства в кредитных организациях | 83,1 | 142,5 | 68,2 | -14,9 | 82,1 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 646,7 | 678,8 | 1416,6 | +769,9 | 219,1 |

| Чистая ссудная задолженность, оцениваемые по амортизированной стоимости | 10249,7 | 10059,9 | 10932,9 | +638,2 | 106,7 |

| Чистые вложения в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход | 1002,3 | 429,6 | 1034,5 | +32,2 | 103,2 |

| Чистые вложения в ценные бумаги и иные финансовые активы, оцениваемые по амортизированной стоимости (кроме ссудной задолженности) | — | 173,6 | 322,1 | — | — |

| Инвестиции в дочерние и зависимые организации | — | 577,3 | 639,7 | — | — |

| Требование по текущему налогу на прибыль | 1,0 | 6,6 | 1,8 | +0,8 | 180,0 |

| Отложенный налоговый актив | 44,4 | 112,3 | 145,2 | +100,8 | 327,0 |

| Основные средства, нематериальные активы и материальные запасы | 445,5 | 453,1 | 504,9 | +59,4 | 113,3 |

| Прочие активы | 477,2 | 130,7 | 247,5 | -229,7 | 51,9 |

| Всего активов | 13642,2 | 13815,2 | 16354,3 | +2712,1 | 119,9 |

За период 2019-2020 гг. активы банка увеличились на 2712,1 млрд. руб. Темп роста за исследуемый период составил 119,9%. Наиболее динамично за период возросли такие статьи, как «Средства кредитной организации в ЦБ РФ» (175,6%), «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» (219,1%), «Отложенный налоговый актив» (327%), «Требование по текущему налогу на прибыль» (180%), «Основные средства, нематериальные активы и материальные запасы» (113,3%), «Чистая ссудная задолженность, оцениваемые по амортизированной стоимости» (106,7%), «Чистые вложения в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход» (103,2%).

Прибыль – важный показатель характеризующий деятельность кредитного учреждения. В Банк ВТБ (ПАО) отмечаются изменения в динамике чистой прибыли. На рисунке 2.1 для наглядности представим динамику чистой прибыли Банк ВТБ (ПАО) за 2018-2020 гг.

Рисунок 2.1 – Динамика чистой прибыли Банк ВТБ (ПАО)

Как видно из рисунка чистая прибыль банка сократилась более чем на 100 млрд. руб. Если в 2018 году она составляла 178,2 млрд. руб., то в 2020 году всего 75,3 млрд. руб.

Однако следует отметить, что чистая прибыль банка за 2021 г. увеличилась в 4,3 раза г/г и составила 327,4 млрд. руб., что соответствует рекордному с момента первичного размещения акций Банка возврату на капитал в размере 16,5% по сравнению с 4,4% за прошлый год. Фактический результат по году превысил стратегический ориентир по чистой прибыли более чем на 40 млрд. руб.

Изменения произошли и в рентабельности Банк ВТБ (ПАО) (рисунок 2.2).

Рисунок 2.2 – Динамика рентабельности активов и капитала Банк ВТБ (ПАО) за 2018-2020 гг.

Как видно из данных рисунка 2.2, в 2020 году произошли существенные изменения: сократилась рентабельность капитала с 11,9 в 2018 году до 4,4 в 2020 году. Произошло уменьшение и рентабельности активов банка с 1,3 в 2018 и 2019 гг. до 0,4 в 2020 году.

Изменение показателя рентабельности капитала банка свидетельствует о снижении эффективности ведения бизнеса. С точки зрения инвестора показатель отражает способность банка удерживать доходность капитала на приемлемом уровне и определяет привлекательность вложений.

Уменьшение показателя рентабельности активов свидетельствует о снижении конкурентоспособности Банк ВТБ (ПАО) и говорит о необходимости сокращения затратной части баланса, необходимости поддержания точной маркетинговой политики и показателей деловой активности.

Таким образом, в заключении отметим, что финансовая устойчивость выступает основной характеристикой качества функционирования банка. В практике Банк ВТБ (ПАО) следует говорить о необходимости поиска новых путей повышения финансовой устойчивости и улучшении действий направленных на повышение ключевых показателей его деятельности.

2.2. Пути минимизации кредитных рисков в ПАО «Банк ВТБ»

Наиболее значимыми видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночные риски (включая риски, связанные с изменением рыночной цены финансовых инструментов, процентных ставок и обменных курсов валют), риск ликвидности, операционный риск (включая правовой риск), а также отдельные подвиды риска концентрации (риск кредитной концентрации на группу заемщиков, риск концентрации финансовых инструментов, риск концентрации источников ликвидности).

Управление рисками ПАО «Банк ВТБ» включает в себя идентификацию, оценку и мониторинг рисков, контроль их объема, структуры и концентрации, выработку эффективных мер по оптимизации и снижению рисков, составление регулярной отчетности о рисках.

По результатам ежегодной идентификации рисков ПАО «Банк ВТБ» сформирована соответствующая карта рисков, включающая в том числе риски в области устойчивого развития.

Одним из ключевых принципов риск-менеджмента ПАО «Банк ВТБ» является управление деятельностью банка с учетом аппетита к риску, определяемого в соответствии с регуляторными требованиями и международной практикой. Данный подход подразумевает определение и контроль показателей агрегированного целевого уровня / профиля рисков ПАО «Банк ВТБ» в соответствии с поставленными стратегическими целями и интеграцию риск-аппетита в процедуры бизнес-планирования и принятия управленческих решений.

Карта рисков ПАО «Банк ВТБ» в системе показателей риск-аппетита представлена на рисунке 2.3.

Рисунок 2.3 — Карта рисков ПАО «Банк ВТБ» в системе показателей риск-аппетита

Высокоуровневый риск-аппетит ПАО «Банк ВТБ» включает в себя следующие базовые положения:

— Величина возможных убытков по принимаемым ПАО «Банк ВТБ» рискам не должна достигать уровня, приводящего к прекращению операционной деятельности банка, в том числе в стрессовых условиях;

— Величина капитала участников ПАО «Банк ВТБ» должна обеспечивать соблюдение интересов кредиторов в гипотетическом (крайне маловероятном) случае реализации непредвиденных потерь по принимаемым рискам;

— Структура денежных потоков по операциям и буферов ликвидности должна гарантировать своевременность исполнения обязательств перед контрагентами ПАО «Банк ВТБ» в краткосрочном и долгосрочном периодах;

— Структура активов и пассивов должна обеспечивать эффективное использование ресурсов и соответствовать бизнес-модели ПАО «Банк ВТБ»;

— Обеспечение на постоянной основе оценки и контроля уровня рисков в процессе принятия решений, а также оценки эффективности деятельности с учетом рисков;

— В своей деятельности ПАО «Банк ВТБ» стремится избегать повышенного уровня концентрации кредитного риска на контрагентах, отраслях и странах/регионах с повышенным уровнем риска;

— Устойчивое развитие и экономическая эффективность в долгосрочной перспективе;

— Соблюдение регуляторных требований Банка России, рекомендаций международных органов, а также требований локальных (иностранных дочерних компаний) или отраслевых регулирующих органов;

— Сохранение безупречной репутации, избегание действий, способных привести к нанесению вреда деловой репутации;

— Поддержание и улучшение внешнего индивидуального кредитного рейтинга международных и локальных рейтинговых агентств (без учета государственной поддержки).

Высокоуровневый риск-аппетит ПАО «Банк ВТБ» детализируется путем установления конкретных количественных и качественных показателей и соответствующих контрольных значений по ним.

Количественные показатели риск-аппетита разделяются на оперативные (могут каскадироваться до системы операционных лимитов, устанавливаемых по бизнес-линиям, компаниям ПАО «Банк ВТБ» и прочим уровням аллокации) и структурные (управляются централизованно, на уровне ПАО «Банк ВТБ»). Показатели риск-аппетита ограничивают все значимые виды риска, присущие деятельности ПАО «Банк ВТБ».

В ПАО «Банк ВТБ» установлена процедура мониторинга риск-аппетита и определен порядок действий при нарушении контрольных значений риск-аппетита.

Риск-аппетит ПАО «Банк ВТБ» охватывает все значимые риски, принимаемые банком, а также устанавливает контрольные значения для соблюдения показателей достаточности капитала.

Обеспечение достаточного уровня капитала для выполнения стратегических бизнес-задач и бизнес-плана ПАО «Банк ВТБ» при обязательном условии покрытия консолидированными собственными средствами ПАО «Банк ВТБ» непредвиденных потерь от всей совокупности принимаемых ПАО «Банк ВТБ» рисков характеризуется метрикой «Внутренняя оценка достаточности капитала (достаточность собственных средств относительно экономического капитала)».

В отчетном периоде обеспечено стабильное соответствие внутренней достаточности капитала целевым уровням и выполнение регуляторных нормативов с учетом установленных регуляторных надбавок и мер по снижению регулятивной и надзорной нагрузки.

К числу ключевых принципов организации системы управления рисками ПАО «Банк ВТБ» также относятся:

— Соответствие законодательным и иным обязательным требованиям;

— Прозрачность деятельности, связанной с принятием рисков, для акционеров, инвесторов и иных заинтересованных лиц (прежде всего путем раскрытия в установленном порядке соответствующей информации) и учет их интересов;

— Анализ и управление рисками на консолидированной основе, охватывающей ПАО «Банк ВТБ»;

— Оптимальное распределение рисков внутри ПАО «Банк ВТБ», минимизация уязвимости и возможных потерь от воздействия факторов риска на рынках присутствия;

— Развитие в ПАО «Банк ВТБ» культуры управления рисками, включая навыки работников по выявлению и предупреждению возможных рисков и убытков в зоне их обязанностей;

— Обеспечение риск-функции достаточными ресурсами, внедрение современных методов оценки и мониторинга рисков, автоматизированных систем управления рисками, основанных на лучших стандартах отрасли.

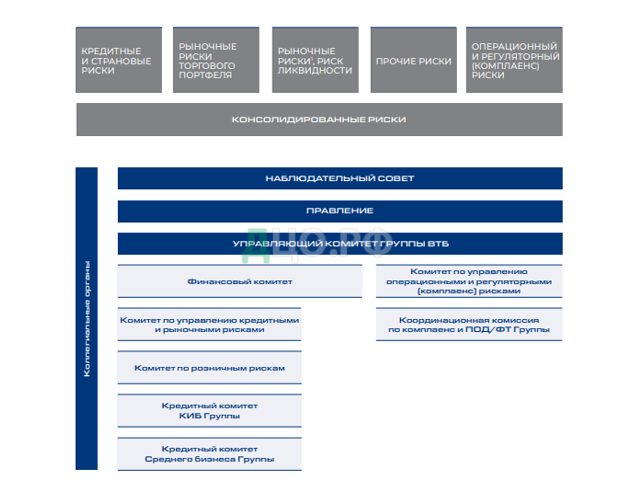

Система управления рисками в ПАО «Банк ВТБ» имеет многоуровневую структуру, которая включает в себя уровни консолидированного (группового) и локального управления рисками с высокой степенью централизации групповой функции риск-менеджмента.

Система управления рисками выстроена в разрезе видов рисков и глобальных бизнес-линий («Корпоративно-инвестиционный бизнес», «Средний и малый бизнес» и «Розничный бизнес») и основана на гармонизации подходов к управлению рисками, в том числе посредством координации, осуществляемой профильными центрами компетенции риск-функции ПАО «Банк ВТБ» (см. рисунок 2.4).

Типовой организационной структурой банков и финансовых компаний ПАО «Банк ВТБ» предусмотрены независимое от подразделений, принимающих риски, подразделение оценки и контроля рисков, соответствующее профилю рисков, специфике и масштабам бизнеса, и должностное лицо высокого ранга, отвечающее за комплексное управление рисками.

Рисунок 2.4 — Система управления рисками в группе

Организационная структура управления рисками в ПАО «Банк ВТБ» включает:

— Координационные коллегиальные органы ПАО «Банк ВТБ»;

— Коллегиальные органы банка ВТБ как головного банка банковской группы;

— Центральный аппарат (главный риск-менеджер ПАО «Банк ВТБ» и центры компетенции риск-функции ПАО «Банк ВТБ»);

— Локальные органы управления, рабочие коллегиальные органы (комитеты), структурные подразделения / уполномоченные должностные лица участников ПАО «Банк ВТБ».

Контроль за организацией и политикой управления рисками в компаниях ПАО «Банк ВТБ» осуществляется на системной основе, прежде всего по линии корпоративного управления (в том числе через представительство банка ВТБ в наблюдательных советах / советах директоров дочерних компаний), а также по линии центров компетенции риск-функции ПАО «Банк ВТБ». Так, базовые внутренние нормативные документы дочерних компаний в области управления рисками утверждаются органами управления с учетом результатов их согласования с центрами риск-компетенции.

Типовой организационной структурой ПАО «Банк ВТБ» предусмотрены независимое от подразделений, принимающих риски, подразделение оценки и контроля рисков, соответствующее профилю рисков, специфике и масштабам бизнеса, и должностное лицо высокого ранга, отвечающее за комплексное управление рисками (см. рисунок 2.5).

Рисунок 2.5 – Структура управления рисками ПАО «Банк ВТБ»

Организационная структура управления рисками в ПАО «Банк ВТБ» включает:

— Координационные коллегиальные органы ПАО «Банк ВТБ»;

— Коллегиальные органы банка ВТБ как головного банка банковской группы;

— Центральный аппарат (главный риск-менеджер Группы и центры компетенции риск-функции ПАО «Банк ВТБ»);

— Локальные органы управления, рабочие коллегиальные органы (комитеты), структурные подразделения / уполномоченные должностные лица участников ПАО «Банк ВТБ».

Контроль за организацией и политикой управления рисками в компаниях ПАО «Банк ВТБ» осуществляется на системной основе, прежде всего по линии корпоративного управления (в том числе через представительство банка ВТБ в наблюдательных советах / советах директоров дочерних компаний), а также по линии центров компетенции риск-функции ПАО «Банк ВТБ». Так, базовые внутренние нормативные документы дочерних компаний в области управления рисками утверждаются органами управления с учетом результатов их согласования с центрами риск-компетенции.

В рамках развития внутренних процедур оценки достаточности капитала достигнуты следующие результаты:

— Устойчивое соответствие регуляторным требованиям к капиталу, установленным Банком России, – обеспечено соблюдение нормативов достаточности капитала с учетом риск-аппетита, установленного выше нормативных значений с учетом установленных регуляторных надбавок;

— Соблюдение достаточности собственных средств на покрытие принимаемых рисков с запасом, достаточным для реализации стратегических мероприятий развития бизнеса;

— Соблюдение плановых ориентиров структуры и достаточности капитала, распределения капитала по видам значимых рисков и направлениям бизнеса;

— Построение системы контроля за значимыми рисками, обеспечивающей должный уровень наблюдения за объемом рисков по направлениям бизнеса и своевременное предупреждение о достижении контрольных значений;

— Повышенное внимание к целостности и качеству данных как инструменту увеличения эффективности внутренних процедур оценки достаточности капитала;

— Управление кредитным риском в группе ВТБ осуществляется одновременно на локальном уровне компаний группы ВТБ и на групповом (консолидированном) уровне.

В рамках системы локального управления кредитным риском компании группы ВТБ самостоятельно принимают кредитные риски и управляют ими (в том числе путем страхования и хеджирования рисков) в пределах установленных полномочий и лимитов (индикаторов риска) в соответствии с национальным законодательством.

К области консолидированного управления кредитными рисками ПАО «Банк ВТБ» относятся, в частности:

— Гармонизация кредитных политик (политик управления кредитным риском) ПАО «Банк ВТБ»;

— Разработка и утверждение единых стандартов, касающихся процедур, порядка принятия решений, моделей, методов управления кредитным риском и предназначенных для применения в масштабах ПАО «Банк ВТБ» (в том числе методологии оценки контрагентов, ценообразования по кредитным операциям, обеспечения, мониторинга, резервирования, стресс-тестирования);

— Установление консолидированных лимитов и иных ограничений в рамках Группы (в том числе на общих контрагентов / группы связанных контрагентов, крупные сделки, страны, отрасли);

— Оценка размера экономического капитала, необходимого для покрытия кредитных рисков ПАО «Банк ВТБ»;

— Ведение централизованных списков групповых заемщиков, в том числе требующих повышенного внимания;

— Подготовка и вынесение на рассмотрение руководящих органов регулярной консолидированной отчетности по кредитным рискам ПАО «Банк ВТБ».

Управление кредитным риском охватывает основные типы активов и внебалансовых операций компаний ПАО «Банк ВТБ», несущих кредитный риск и требующих контроля с точки зрения их концентрации по группе ВТБ в целом. Для целей консолидированного контроля и отчетности объем и спектр таких операций определяются координирующими органами Группы.

Вопросами выявления, мониторинга и урегулирования проблемной задолженности на уровне ПАО «Банк ВТБ» в 2020 году занимались профильные структурные подразделения банка ВТБ, в том числе Департамент непрофильных и проблемных активов и Департамент розничного взыскания.

Управление корпоративными кредитными рисками дочерних банков в 2020 году осуществлял Департамент корпоративных кредитных рисков. Данный департамент как центр риск-компетенции ПАО «Банк ВТБ» в части корпоративных кредитных рисков отвечает за разработку общих подходов и методов управления корпоративными кредитными рисками, их оценку на централизованной и систематической основе, формирование оптимальной структуры корпоративных кредитных рисков, принимаемых ПАО «Банк ВТБ», в том числе их соответствие риск-аппетиту ПАО «Банк ВТБ».

Организацией̆ централизованного управления розничными рисками дочерних банков в 2020 году в банке ВТБ занимался Департамент розничных кредитных рисков. Мониторинг кредитной процедуры в экспертной зоне принятия решений и контроль лимитов по нестандартным сделкам осуществлял Департамент розничных кредитных рисков совместно с Департаментом андеррайтинга. Департамент розничных кредитных рисков как центр риск-компетенции ПАО «Банк ВТБ» в части розничных кредитных рисков отвечает за разработку общих подходов и методов управления розничными рисками, их оценку на централизованной и систематической основе, формирование оптимальной структуры розничных рисков, принимаемых банком, в том числе их соответствие риск-аппетиту ПАО «Банк ВТБ».

Банк ВТБ осуществляет управление кредитными рисками по следующим направлениям:

— Ограничение кредитного риска за счет действующей системы лимитов, которые соответствуют обязательным нормативам и иным требованиям Банка России, регулярно пересматривались Департаментом корпоративных кредитных рисков и Департаментом интегрированного управления рисками и утверждались уполномоченным коллегиальным органом;

— Покрытие кредитных рисков посредством принимаемого обеспечения и его страхования, взимания адекватной платы за кредитный риск и формирования резервов на возможные потери по ссудам;

— Контроль уровня кредитных рисков за счет оценки кредитного риска, принимаемого Банком на контрагента, а также в рамках регулярного мониторинга состояния кредитного портфеля, отдельных клиентов, сделок и залогового имущества (в том числе с использованием системы ранжирования заемщиков);

— Предупреждение кредитного риска на стадии рассмотрения кредитных заявок, а также за счет принятия своевременных мер при выявлении факторов кредитного риска в ходе мониторинга.

В Банке применяются следующие основные методы оценки кредитного риска:

— Определение уровня кредитоспособности клиентов по результатам анализа финансовых и нефинансовых показателей деятельности и экспертной оценки (согласно внутренним методикам ранжирования клиентов Банка) – уровень рейтинга клиента (группы связанных клиентов) учитывается при определении стоимостных условий кредитных сделок. Оценка розничных кредитных рисков проводится с использованием скоринговых моделей и автоматизированных процедур принятия кредитных решений, а также проведением верификации/экспертизы данных клиента (финансовое состояние клиента, социальные параметры, информация о кредитной истории);

— Анализ уровня концентрации кредитных рисков, принимаемых Банком на отдельных заемщиков (группы связанных заемщиков), отрасли, страны, клиентские сегменты, виды кредитных продуктов;

— Оценка возможных потерь вследствие реализации кредитного риска в рамках процесса расчета и формирования резервов на возможные потери (согласно требованиям Банка России и стандартам МСФО);

— Оценка достаточности капитала и величины кредитного риска в рамках расчета обязательных нормативов, установленных Банком России;

— Определение внутренней потребности в капитале (расчет экономического капитала) по кредитному риску с учетом фактического качества кредитного портфеля (согласно требованиям Банка России и стандартам Базельского комитета по банковскому надзору);

— Проведение стресс-тестирования убытков по кредитному портфелю с учетом различных макроэкономических сценариев.

Основным инструментом ограничения кредитных рисков и контроля за их уровнем является система кредитных лимитов.

Основные виды лимитов кредитного риска:

— Лимиты на совокупный уровень кредитного риска в целом по кредитному портфелю и отдельным сегментам;

— Лимиты, ограничивающие уровень риска по конкретному клиенту (группе связанных клиентов). К данным лимитам относятся лимиты на проведение операций с клиентом (группой связанных клиентов), включая сублимиты по различным видам операций с кредитным риском / целевому назначению (кредитные, документарные лимиты, лимиты по торговым операциям, лимиты на проведение операций с долговыми ценными бумагами и др.);

— Лимиты, ограничивающие концентрацию кредитных рисков (по отраслям, странам, кредитным продуктам);

— Кредитно-депозитные лимиты на кредитные организации (включая сублимиты овердрафт, ностро, предоставление средств), лимиты по торговым операциям, лимиты на проведение операций с долговыми ценными бумагами, а также лимиты условных обязательств;

— Лимиты в соответствии с требованиями (обязательными нормативами) Банка России.

В целях снижения принимаемого кредитного риска Банк использует обеспечение.

В отчетном периоде в рамках стратегических инициатив изменения в области процедур и методологии управления кредитным риском коснулись, в частности, следующих направлений:

1- Произведено обновление нормативной базы, в частности:

— Результаты калибровки рейтинговых корпоративных моделей и розничных сегментов компаний Группы на мастер-шкалу PD;

— Доработанная ранее унифицированная процедура бизнес-планирования розничного кредитного портфеля в части закладываемых риск-компонент в дочерних банках и глобальной бизнес-линии «Розничный бизнес» (планирование отдельно качества старого и нового портфелей, планирование дополнительных риск-метрик (выходы и возвраты из 90+; амортизация, досрочные погашения, списания 90+), увеличена детализация разбивки фактического и планового портфелей по бакетам просрочки до 180+ дней);

2 — Разработаны модели для сегментов «Кредит наличными. Рефинансирование», «Кредит под залог золота» (ЗАО «Банк ВТБ (Армения)»), «Предодобренные кредитные карты» (ЗАО Банк ВТБ (Беларусь));

— Доработана финансовая модель (оценка EROA), в том числе унифицирована методика расчета риск-метрик.

2.3. Влияние кредитных рисков на финансовую устойчивость ПАО «Банк ВТБ»

В целя определения влияния кредитных рисков на финансовую устойчивость ПАО «Банк ВТБ» будут рассчитаны показатели, отражающие эффективность и достаточность собственного капитала.

Исходные данные для расчета представлены в таблице 2.2.

Таблица 2.2

Исходные данные для анализа финансовой устойчивости. млрд руб

| Показатель | 2018 год | 2019 год | 2020 год |

| Заемные средства | 13237,6 | 12417,4 | 14974,5 |

| Собственные средства | 1653,3 | 1397,8 | 1379,8 |

| Валюта баланса | 14760,6 | 13815,2 | 16354,3 |

| Собственные оборотные средства | 13979,1 | 13362,1

| 15849,3

|

| Оборотные активы | 14999,1 | 14302,1 | 15999,4 |

Рассчитаем коэффициенты финансовой устойчивости.

Коэффициент соотношения заемных и собственных средств (Кзск) характеризует обеспеченность заемных средств собственными средствами, то есть гарантию возврата долга.

=, (1.1)

где ЗС – заемные средства;

СС – собственные средства.

Кзск (2018) = 13237,6 / 1653,3 = 8,01

Кзск (2019) = 12417,4/ 1397,8 = 8,88

Кзск (2020) = 14974,5/ 1379,8 = 10,85

Коэффициент автономии (Ка) характеризует степень независимости от внешних источников финансирования.

Ка=*100%, (1.2)

где ВБ – валюта баланса.

Ка (2018) = 1653,3 / 14760,6 = 0,11

Ка (2019) = 1397,8 / 13815,2 = 0,10

Ка (2020) = 1379,8 / 16354,3 = 0,08

Коэффициент маневренности определяет долю собственных средств, вложенную в наиболее маневренные активы.

Км = * 100%, (1.3)

где СОС – собственные оборотные средства.

Км (2018) = 13979,1 / 1653,3 = 8,46

Км (2019) = 13362,1 / 1397,8 = 9,56

Км (2020) = 15849,3 / 1379,8 = 11,49

Нормативное значение данного показателя находится в пределах от 50% до 60%.

Коэффициент обеспеченности собственными оборотными активами (Коса):

Коса =*100%, (1.5)

где ОА – оборотные активы.

Коса (2018) = 13979,1 / 14999,1 = 0,93

Коса (2019) = 13362,1 / 14302,1 = 0,93

Коса (2020) = 15849,3 / 15999,4 = 0,99

Анализ коэффициента соотношения собственных и заемных средств показывает его рост, а так же значительное превышение нормативного значения, что указывает на достаточность собственного капитала у ПАО «Банк ВТБ». Коэффициент автономии в 2018 и 2019 году соответствует норме, при этом в динамике коэффициента отмечается снижение. По итогам 2020 года коэффициент автономии составил 0,08. Такая тенденция указывает на снижение доли собственного капитала в структуре имущества банка. Выявленные изменения указывают на существование риска снижения величины собственного капитала. Коэффициент маневренности находится на достаточном уровне, при этом отмечается положительная динамика. Так же на финансовую устойчивость указывает и полученный результат расчета коэффициента обеспеченности собственными оборотными активами.

2.4. Анализ уровня кредитных рисков банка

Кредитный портфель банка можно анализировать по следующим параметрам:

— динамика кредитов;

— состав и структура портфеля;

— обеспеченность кредитов;

— погашение (возвратность) кредитов;

— доходность и риски портфеля.

Для того чтобы более наглядно проследить динамику показателей кредитного портфеля банка ВТБ и сделать определенные выводы, рассчитаем их абсолютные и относительные изменения, а также удельные веса в общей сумме кредитов на основе финансовой отчетности банка. Состав, структура и динамика кредитного портфеля по категориям заемщиков представлены в таблице 2.3.

Таблица 2.3

Кредитный портфель банка ВТБ (ПАО) по категориям заемщиков за 2018-2020 гг., млрд. руб.

| Наименование показателя | 2018 год | 2019 год | 2020 год | 2020 к 2018 | |

| Абс. откл. | Темп прироста, % | ||||

| Кредиты кредитным организациям | 681,9 | 598,7 | 746,5 | 64,6 | 9,5 |

| Удельный вес в общей сумме кредитов, % | 6,3 | 5,6 | 6,3 | — | — |

| Кредиты юридическим лицам | 7502,2 | 7108,3 | 7749,8 | 247,6 | 3,3 |

| Удельный вес в общей сумме кредитов, % | 69,4 | 65,7 | 66,6 | -2,8 | — |

| Кредиты физическим лицам | 2623,0 | 2962,8 | 3309,8 | 686,8 | 26,2 |

| Удельный вес в общей сумме кредитов, % | 24,2 | 27,4 | 28,0 | 3,8 | — |

| Кредитный портфель, всего | 10807,2 | 10669,8 | 11806,1 | 998,9 | 9,2 |

Исходя из данных таблицы 2.3, с 2018 по 2020 гг. в целом наблюдается положительная динамика роста объема кредитного портфеля банка ВТБ. По результатам 2020 года общий объем портфеля кредитов, выданных кредитным организациям, вырос на 9,2%, в том числе межбанковские кредиты на – 9,5%, портфель кредитов, выданных юридическим лицам на – 3,3% и выданных физическим лицам – на 26,2%,

Большая часть кредитного портфеля банка включает в себя кредиты юридическим лицам, которые составляют почти 70% всего кредитного портфеля. Однако стоит обратить внимание, что в 2019 году доля корпоративного кредитования снизилась с 69,4 до 65,7%, и при этом возросла доля розничного кредитования с 24,2 до 27,4%.

Вместе с тем на протяжении всего анализируемого периода происходит постепенное увеличение объема ссуд, предоставленных физическим лицам. Прирост данного показателя в 2020 году относительно 2018 года составил 26,2%, а в абсолютном выражении в 2020 году кредитов физическим лицам было выдано больше по сравнению с 2018 годом на 686,7 млрд. руб.

Несмотря на то, что последние годы объемы кредитования юридических лиц и наращиваются более высокими темпами, но в 2020 году это в большей степени связано с недостатком ресурсов у предприятий в связи с нестабильной их работой в период пандемии коронавируса. Большую роль в вопросе доступности кредитов для бизнеса в 2020 году сыграло снижение ЦБ РФ ключевой ставки до 4,25%, что способствовало снижению и рыночных процентных ставок за кредиты.

Теперь необходимо детализировано проанализировать состав, структуру и динамику розничного кредитования с 2018 по 2020 год. Полученные данные отобразим в таблице 2.4.

Таблица 2.4

Кредитный портфель физических лиц банка ВТБ (ПАО) по видам кредитов за 2018-2020 гг., млрд. руб.

| Наименование показателя | 2018 год | 2019 год | 2020 год | 2020 к 2018 | |

| Абс. откл. | Темп прироста, % | ||||

| Ссуды, предоставленные физическим лицам всего, в т.ч. | 2623,0 | 2807,1 | 3134,2 | 511,1 | 19,5 |

| Потребительские кредиты и прочее | 1882,1 | 1930,9 | 2217,7 | 335,6 | 17,8 |

| В % к итогу | 71,8 | 68,8 | 70,8 | -1,0 | — |

| Ипотечные кредиты | 628,0 | 755,3 | 802,2 | 174,2 | 27,7 |

| В % к итогу | 23,9 | 26,9 | 25,6 | 1,7 | — |

| Ссуды на покупку автомобиля | 112,8 | 118,8 | 112,4 | -0,4 | -0,4 |

| В % к итогу | 4,3 | 4,2 | 3,6 | -0,7 | — |

Анализируя данные, представленные в таблице 2.4, можно сделать вывод, что наибольший удельный вес среди кредитов, выданных физическим лицам, занимают потребительские (около 70%) и ипотечные кредиты (около 25%).

Общая сумма кредитов, выданных физическим лицам, в 2020 году выросла на 19,5,% и составила 3 134,2 млрд. руб. В наибольшей мере за исследуемый период выросли показатели ипотечного (на 174,2 млрд. руб. или на 27,7%, составив 802,2 млрд. руб.) и потребительского кредитования (на 335,6 млрд. руб. или на 17,8%, достигнув 2217,7 млрд. руб.). Напротив, показатель автокредитования в динамике снизился на 0,4% в 2020 году и практически вернулся к уровню 2018 года, составив 112,4 млрд. руб.

Более подробно анализируя структуру розничного портфеля, необходимо отметить, что среди кредитов, выданных банком ВТБ, за анализируемый период самое высокое значение стабильно наблюдалось по потребительскому кредитованию, но в то же время в 2019 году его доля сократилась с 71,8 до 68,8%, и при этом, возросла доля ипотечного кредитования с практически 24 до 26,9%.

Как уже было сказано выше, покупательская способность, несмотря на пандемию коронавируса, возросла. Отметив, что самый высокий темп роста наблюдался у ипотечного кредитования с сохранением данной тенденции в 1-м полугодии 2021 года, можно связать это с тем обстоятельством, что средняя стоимость ипотеки снизилась, когда в России полноценно стартовала льготная программа кредитов под 6,5% на квартиры в новостройках, о чем свидетельствуют данные Банка России.

Поэтому рекорды по выдачам ипотеки объясняются общим снижением ставок и реализацией льготной ипотеки под 6,5%. Как следствие, на рынок могли выйти заемщики, которые планировали приобретать жилье позднее, но поспешили сделать это раньше, чтобы воспользоваться льготными условиями.

Средняя ипотечная ставка следовала и за динамикой ключевой ставки Центрального банка Российской Федерации. С начала кризиса, вызванного пандемией коронавируса, и обвалом цен на нефть, регулятор снизил ее на 1,75 п.п. – с 6 до 4,25%.

Кроме того, в результате проведенного анализа был выявлен отрицательный темп роста у автокредитования. Это может быть связано, прежде всего, с ковидными мерам, из-за которых долгое время не было доступа ко многим автосалонам, и, кроме того, наблюдался экономический упадок у физических лиц, а также у большого и малого бизнеса. Вместе с тем наблюдалось повышение цен как на сами автомобили, так и на запчасти для них, что оказало большое влияние на потребителей.

На фоне постепенного снижения ставок на банковском рынке потребительское кредитование становилось все более привлекательным для кредитных организаций по причине его более высокой маржинальности, в то время как клиентский спрос на кредитные продукты был обусловлен постепенной реализацией отложенного потребления, накопленного в период 2014-2016 гг., при отсутствии роста уровня реально располагаемых доходов населения и в условиях ковидных мер, в период которых население имело тенденции запасаться товарами потребления.

Для того чтобы оценить эффективность кредитования физических лиц, рассмотрим ссуды, выданные физическим лицам, по срокам их погашения и оценим уровень их рискованности.

Таблица 2.5

Просроченная задолженность по основным видам кредитования физических лиц за 2018-2020 гг., млрд. руб.

| Показатели | 2018 год | Уд. Вес, % | 2019 год | Уд. Вес, % | 2020 год | Уд. Вес, % |

| Потребительские и прочие ссуды физическим лицам | ||||||

| Выданные ссуды | 1882,1 | 100 | 1930,9 | 100 | 2217,7 | 100 |

| Из них просрочено | 359,5 | 19,1 | 351,4 | 18,2 | 425,8 | 19,8 |

| Жилищное кредитование | ||||||

| Выданные ссуды | 628,0 | 100 | 755,3 | 100 | 802,2 | 100 |

| Из них просрочено | 10,7 | 1,7 | 8,3 | 1,1 | 8,0 | 1,0 |

| Автокредитование | ||||||

| Выданные ссуды | 112,9 | 100 | 118,8 | 100 | 112,4 | 100 |

| Из них просрочено | 10,0 | 8,9 | 9,7 | 8,2 | 9,1 | 8,1 |

В течение 2018-2020 гг. потребительское кредитование являлось самым динамично растущим сегментом рынка, в результате чего совокупный объем задолженности по потребительским кредитам за этот период увеличился.

Обратив внимание на таблицу 2.5, можно увидеть, что наиболее убыточными ссудами для банка ВТБ оказались кредиты на потребительские нужды, поскольку доля просрочек платежей свыше 90 дней по ним составила: для 2018 года – 19,1%, для 2019 года – 18,2%, для 2020 года – 19,8. Данная тенденция могла сложиться по двум причинам. Во-первых, потребительские ссуды физическим лицам занимают наибольшую долю в общем объеме выданных ссуд. Во-вторых, потребительские ссуды гораздо менее обеспечены по сравнению с автокредитованием, где обеспечением для кредита является сам автомобиль, и ипотекой, в которой обеспечением является квартира, а также частичное субсидирование жилищного кредита государством для определенных категорий ипотеки. По этой же причине в таблице можно проследить, что доля просроченных ссуд по жилищному кредитованию является наименьшей.

С начала пандемии COVID-19 был реализован ряд мер, призванных уменьшить негативный эффект на финансовое состояние банков и оказать поддержку населению в условиях снижения уровня доходов из-за ограничений, введенных после появления коронавирусной инфекции. Так, в начале апреля 2020 года был принят 106-ФЗ, позволяющий предоставить кредитные каникулы до шести месяцев гражданам, удовлетворяющим определенным условиям.

Кроме того, Банк России стимулировал кредитные организации предлагать собственные программы реструктуризации задолженности заемщикам, не попавшим под действие закона.

Таким образом, следует отметить, что эффективность ссудных операций банка во многом определяется степенью разработанности и адекватности применяемых в нем процедур управления кредитными рисками. Кредитная политика банка ВТБ положительно влияет на динамику и структуру кредитного портфеля, что позволяет коммерческому банку реализовывать основные направления своей деятельности. В новой утвержденной

Наблюдательным советом Банка ВТБ долгосрочной программе развития на 2020-2023 гг. сказано, что планируется развить сегмент кредитования физических лиц. Отдельные позиции стратегии посвящены тому, что к 2022 году банк собирается увеличить розничный кредитный портфель на 16%, а число клиентов должно достигнуть 18 млн. – в 1,5 раза больше, чем на данный момент.

ЗАКЛЮЧЕНИЕ

Под банковскими рисками необходимо понимать деятельность экономического субъекта, который находится в состоянии неопределенности, но полностью убежден в достижении высокого результата при осуществлении банковской деятельности и преодолении негативных обстоятельств.

При классификации рисков банков выделяют следующие: рыночные риски, которые связаны с конъюнктурой банковского сектора; процентные риски, которые связаны с изменением процентной ставки; валютные риски, которые связаны с изменение валютного курса; инвестиционные риски, которые связаны с изменением стоимости ценных бумаг; риски ликвидности, которые связаны с неэффективным управлением банковским портфелем; кредитные риски, которые связаны с неэффективным управлением кредитным портфелем.

Объектом исследования в работе выступает ПАО «Банк ВТБ» — динамично развивающееся кредитное учреждение, которое традиционно входит в пятерку лидеров банковской системы России. Банк предоставляет широкий комплект услуг и обслуживает клиентов разнообразных сфер деятельности. Анализ банка показал, что чистая прибыль банка сократилась более чем на 100 млрд. руб. Если в 2018 году она составляла 178,2 млрд. руб., то в 2020 году всего 75,3 млрд. руб.

Анализ коэффициента соотношения собственных и заемных средств показывает его рост, а так же значительное превышение нормативного значения, что указывает на достаточность собственного капитала у ПАО «Банк ВТБ». Коэффициент автономии в 2018 и 2019 году соответствует норме, при этом в динамике коэффициента отмечается снижение. По итогам 2020 года коэффициент автономии составил 0,08. Такая тенденция указывает на снижение доли собственного капитала в структуре имущества банка. Выявленные изменения указывают на существование риска снижения величины собственного капитала.

Анализ кредитного портфеля ПАО «Банк ВТБ» позволил прийти к выводу, что с 2018 по 2020 гг. в целом наблюдается положительная динамика роста объема кредитного портфеля банка ВТБ. По результатам 2020 года общий объем портфеля кредитов, выданных кредитным организациям, вырос на 9,2%, в том числе межбанковские кредиты на – 9,5%, портфель кредитов, выданных юридическим лицам на – 3,3% и выданных физическим лицам – на 26,2%,

Большая часть кредитного портфеля банка включает в себя кредиты юридическим лицам, которые составляют почти 70% всего кредитного портфеля. Однако стоит обратить внимание, что в 2019 году доля корпоративного кредитования снизилась с 69,4 до 65,7%, и при этом возросла доля розничного кредитования с 24,2 до 27,4%.

Кредитная политика банка ВТБ положительно влияет на динамику и структуру кредитного портфеля, что позволяет коммерческому банку реализовывать основные направления своей деятельности. В новой утвержденной

Наблюдательным советом Банка ВТБ долгосрочной программе развития на 2020-2023 гг. сказано, что планируется развить сегмент кредитования физических лиц.

Отдельные позиции стратегии посвящены тому, что к 2022 году банк собирается увеличить розничный кредитный портфель на 16%, а число клиентов должно достигнуть 18 млн. – в 1,5 раза больше, чем на данный момент.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 16.04.2022) // СПС «КонсультантПлюс»

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 14.07.2022) «О банках и банковской деятельности» // СПС «КонсультантПлюс»

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 29.05.2022) // СПС «КонсультантПлюс»

- Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 N 46771) URL: http://www.consultant.ru/document/cons_doc_LAW_217168/ (дата обращения 10.02.2023).

- Указание Банка России от 11.06.2014 N 3277-У (ред. от 26.12.2017) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» (Зарегистрировано в Минюсте России 31.07.2014 N 33367) URL: http://www.consultant.ru/document/cons_doc_LAW_166974/ (дата обращения 12.02.2023).

- Положение Банка России от 06.08.2015 N 483-П (ред. от 15.04.2020) «О порядке расчета величины кредитного риска на основе внутренних рейтингов» (вместе с «Требованиями к качеству данных, используемых банками для создания и применения моделей количественной оценки кредитного риска для целей расчета нормативов достаточности капитала») (Зарегистрировано в Минюсте России 25.09.2015 N 38996) (с изм. и доп., вступ. в силу с 01.01.2021) URL: http://www.consultant.ru/document/cons_doc_LAW_186639/ (дата обращения 12.02.2023).

- Антясов Е. А. Специфика портфельного инвестирования коммерческого банка / Е. А. Антясов // Новые вызовы новой науки: опыт теоретического и эмпирического анализа. 2023. №4. С. 24-29.

- Белотелова, Ж. С. Роль кредитного портфеля в повышении качества активов банковского сектора / Ж. С. Белотелова // Международные стандарты учета и аудита: ключевые изменения и нюансы перехода в условиях цифровой экономики. 2023. №7. С. 94-98.

- Водолазкина, Т. В. зарубежный опыт управления банковскими рисками / Т. В. Водолазкина, Е. И. Карпова // Ресурсосбережение. Эффективность. Развитие. №8. С. 46-51.

- Волошина О. В., Канищева Н. А. Теоретические основы анализа ликвидности и платежеспособности коммерческого банка // Наука молодых : вызовы и перспективы. Великий Новгород. 2021. №7. С. 194–198.

- Горский М.А. и Фоминцева Е.А. Риск-ориентированный анализ финансовой устойчивости коммерческого банка // Вестник алтайской академии экономики и права. 2020. № 4(1). С.29-35.

- Егоров А.В., Рачковский Н.Н. Сравнение результатов использования некоторых методик оценки платежеспособности организации // Бизнес. Образование. Экономика. №6. С. 371-375.

- Еропутова О.А. Прогнозирование вероятности банкротства предприятия на основе оценки его текущей платежеспособности //Norwegian Journal of Development of the International Science. №10-3(35). С.5.

- Заболотникова, В. Д. Теоретические основы анализа финансовой устойчивости банка / В. Д. Заболотникова, Т. Т. Мухамедьярова-Левина // Форум. № 1(27). С. 11-14.

- Игонина Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры. — М.: Русайнс, 2019. – 639 с.

- Исакова В. А., Матёрова В. О. Факторы финансовой устойчивости коммерческих банков // Наукосфера. 2021. № 10-2. С. 196–199.

- Кокошников Е.А. Обеспечение финансово-экономической устойчивости компании в период антироссийских санкций и кризиса российской экономики // Стратегии бизнеса. 2022. №1. С.19-21

- Краснова, А. И. Исследование понятийного аппарата и классификационных характеристик банковских рисков / А. И. Краснова // Развитие науки и практики в глобально меняющемся мире в условиях рисков. №6. С. 761-766.

- Малышенко В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия: монография. — М.: Русайнс, 2019. – 345 с.

- Макаров, Д. П. Современные подходы к управлению кредитным риском в коммерческом банке / Д. П. Макаров // Научный вестник Гуманитарно-социального института. 2023. № 16. С. 19.

- Муктарова, Т. М. О рисках в банковской деятельности и управление ими / Т. М. Муктарова // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. № 2(37). С. 225-229.

- Науман, А. В. О роли внутренних рейтингов в управлении кредитными рисками банков / А. В. Науман // Актуальные проблемы науки: взгляд студентов. №6. С. 337-340.

- Натробина, О. В. Банковские риски в деятельности коммерческого банка / О. В. Натробина, А. А. Саввакова // Вектор экономики. № 1(79). С. 78.

- Никитин, П. С. Управление качеством кредитного портфеля коммерческого банка / П. С. Никитин, Л. Е. Зернова // Экономика сегодня: современное состояние и перспективы развития (Вектор-2022). 2022. №4. С. 258-261.

- Пышков, А. Ю. Кредитные риски в системе управления банковскими рисками: сущность, виды и методы их минимизации / А. Ю. Пышков, Ю. А. Тимагина // Финансовая культура: региональный аспект. 2023. №7. С. 71-76.

- Тавасиев А.М. Банковское дело: учебник для вузов / А.М. Тавасиев. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2022. – 534 с.

- Тохчукова, Ф. Х. Некоторые аспекты оценки банковских рисков в современных условиях / Ф. Х. Тохчукова, Х. М. Тамбиева // Ценовой и кредитно-финансовой механизм стимулирования экономического развития России в современных условиях (мировой опыт и отечественная практика). №2. С. 326-331.

- Трацевский В.В. Понятие экономической устойчивости и факторы на нее влияющие // Актуальные вопросы техники, науки, технологии. 2022. №6. С. 287-300.

- Шершнева Е.Г. Диагностика финансового состояния коммерческого банка // Учебно-методическое пособие, 2019. – 112 с.

- Ali M., Puah C. H. The internal determinants of bank profitability and stability: An insight from banking sector of Pakistan // Management Research Review. 2019. Vol. 42. № 1, P. 49–67.

- Rehman Z., Khan S., Khan A., Rahman A. Internal factors, external factors and bank’s profitability // Sarhad Journal of Management Sciences. 2018. № 4. P. 246–259.

- Статистические показатели банковского сектора Российской Федерации. URL: https://www.cbr.ru/statistics/ bank_sector/review/ (дата обращения: 07.02.2023).

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] // URL: https://cbr.ru/ (дата обращения 17.02.2023).

- Стратегия развития Банка ВТБ (ПАО) на 2019-2022 гг. [Электронный ресурс] / Официальный сайт Банка ВТБ (ПАО) / URL: https://www.vtb.ru/about/bank/strategy/#plan (дата обращения 19.02.2023).

- Финансовая отчетность по РСБУ [Электронный ресурс] / Официальный сайт Банка ВТБ (ПАО) / URL: https://www.vtb.ru/ir/statements/report-rsbu/ (дата обращения 08.02.2023).

Страницы: 1 2