1.3. Методы анализа конкурентоспособности предприятия

Согласно пределу собственного развития, всякое предприятие встречается с определенными трудностями и задачами, преодоление и разрешение которых исполняются с помощью использования разных управленческих методов и технологий. Рассмотрим данные проблемы, и раскрыть основные свойства или индикаторы конкурентоспособности, отображающие положение компании согласно мере его формирования.

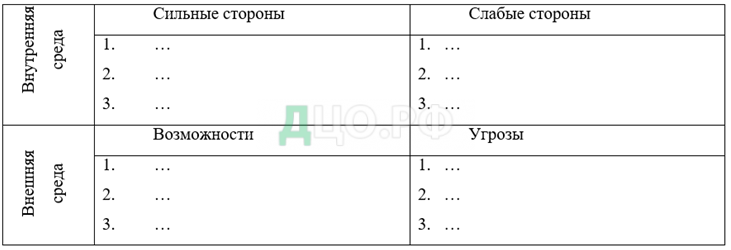

Существуют различные подходы к оценке конкурентоспособности предприятия. Одним из таких методов являетсяSWOT-анализ. Этот подход обширно используется в практике. Он дает возможность осуществить совместное исследование внешней и внутренней среды компании. В основании этого анализа разрабатывается перечень стратегических воздействий, которые ориентированы на совершенствование компании, повышение его конкурентоспособных позиций.

В процессе SWOT-анализа выявляются:

- Слабые и сильные стороны предприятия. В процессе исследуются факторы внутренней среды, способствующие или препятствующие эффективной работе предприятия;

- Возможности и угрозы предприятия. Изучаются факторы внешней среды, благоприятствующие или препятствующие развитию и эффективному функционированию предприятия.

Перечисленные данные являются основой для таблицы SWOT

Таблица 2 Сведения для SWOT-анализа

В рамках анализа следует подобрать решения на последующие вопросы:

- иметься ли в наличии у компании достоинства либо сильные стороны, которые имеют все шансы быть базой стратегии;

- способствуют ли слабые стороны компании уязвимости предприятия;

- какими возможностями обладает организация, каковыми ресурсами и в силах ли она при этом действительно полагаться на успех;

- какие с имеющихся настоящих угроз более опасны; нужно ли их остерегаться, для того чтобы гарантировать собственную прочную защиту.

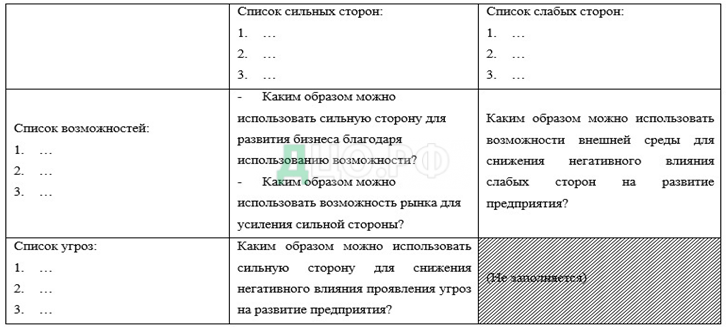

Затем устанавливается взаимосвязь между внутренними и внешними сторонами. На каждом из изображенных полей рассматриваются все без исключения вероятные парные комбинации. Затем акцентируются те, которые имеют все шансы и обязаны быть предусмотрены в ходе исследования стратегии компании. При выработке стратегии следует быть готовым к тому, то что возможности и угрозы могут переключаться в противоположность. К примеру, неиспользованная возможность, в случае применения её соперником, имеет возможность быть угрозой. Или же, успешно предотвратив угрозу, организация может приобрести добавочную сильную сторону в том случае, в особенности, если конкуренты никак не ликвидировали эту же угрозу. Детальные сведения для SWOT-анализа показаны на табл. 3.

Таблица 3 Детальные сведения SWOT-анализа

Следующим подходом конкурентоспособности предприятия рассмотрим PEST-анализ.

PEST-анализ, полезный инструмент понимания рынка, позиции компании, потенциала и направление бизнеса. PEST-анализпомогает руководителю компании или аналитику увидеть картину внешнего окружения компании, выделить наиболее важные влияющие факторы.

Для простоты и удобства анализа все факторы принято совместно рассматривать в виде четырехпольной таблицы.

Приведем примеры факторов, которые, как правило, рассматриваются в ходе анализа, табл. 4.

Таблица 4 Пример PEST-анализа

| Политические факторы | Влияние экономики |

| − Текущее законодательство на рынке

− Будущие изменения в законодательстве − Европейское/международное законодательство − Регулирующие органы и нормы − Правительственная политика, изменение − Государственное регулирование конкуренции − Торговая политика − Ужесточение госконтроля за деятельностью бизнес-субъектов и штрафные санкции − Выборы на всех уровнях власти − Финансирование, гранты и инициативы |

− Экономическая ситуация и тенденции

− Динамика ставки рефинансирования − Уровень инфляции − Инвестиционный климат в отрасли − Заграничные экономические системы и тенденции − Общие проблемы налогообложения − Налогообложение, определенное для продукта / услуг − Сезонность / влияние погоды − Рынок и торговые циклы − Платежеспособный спрос − Специфика производства − Товаропроводящие цепи и дистрибуция |

| Политические факторы | Влияние экономики |

| − Финансирование, гранты и инициативы

− Группы лоббирования давления рынка |

− Потребности конечного пользователя

− Обменные курсы валют |

|

− Международные группы давления − Экологические проблемы − Прочее влияние государства в отрасли |

− Основные внешние издержки

1. Энергоносители; 2. Транспорт; 3. Сырье и комплектующие; 4. Коммуникации;

|

| Социокультурные тенденции | Технологические инновации |

| − Демография

− Изменения законодательства, затрагивающие социальные факторы − Структура доходов и расходов − Базовые ценности − Тенденции образа жизни − Бренд, репутация компании, имидж используемой технологии − Модели поведения покупателей − Мода и образцы для подражания − Главные события и факторы влияния − Мнения и отношение потребителей − Потребительские предпочтения − Представления СМИ − Точки контакта покупателей − Этнические / религиозные факторы − Реклама и связи с общественностью |

− Развитие конкурентных технологий

− Финансирование исследований − Связанные / зависимые технологии − Замещающие технологии/решения − Зрелость технологий − Изменение и адаптация новых технологий − Производственная емкость, уровень − Информация и коммуникации, влияние интернета − Потребители, покупающие технологии − Законодательство по технологиям − Потенциал инноваций − Доступ к технологиям, лицензирование, патенты − Проблемы интеллектуальной собственности

|

Разница между PEST-анализом и SWOT-анализом. PEST-анализ изучает рынок; SWOT-анализ изучает положение бизнес единицы на рынке. На практике PEST-анализ удобно применять при разработке плана маркетинга или бизнес плана в качестве инструмента макроэкономического анализа окружающей среды компании и доступных ресурсов.

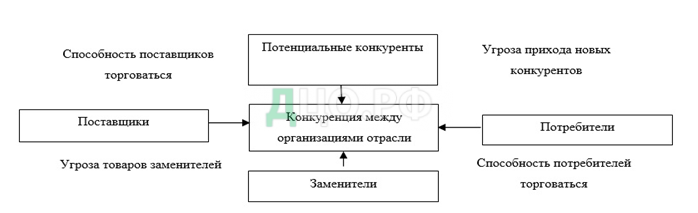

Следующим подходом рассмотрим модель пяти сил конкуренции М. Портера. В центре интереса компании встает далеко не только лишь удовлетворенность потребностей потребителей, но и конкурирующие силы рынка. М. Портер создал матрицу конкурентной борьбы.

- Лидерство согласно расходам: все без исключения действия и решения компании обязаны быть ориентированы на снижение расходов. Другие свойства считаются подчиненными.

- Стратегия дифференциации: продукт компании обязан различаться с продукта конкурентов и иметь что-то неповторимое с точки зрения покупателей.

- Концентрация на сегменте: обрабатывание 1-го либо несколько сегментов рынка и достижения там лидерства согласно расходам, либо особенного положения этого, либо иного совместно.

Эта модель сформирована на разработанной М.Портером концепции конкурентной стратегии, рис. 3.

Рисунок 3 Концепции конкуренции

Данная модель учитывает два вида конкурентных угроз:

- угроза со стороны как существующих в отрасли, так и новых конкурентов, ими могут быть поставщики и покупатели;

- угроза, которую могут создавать товары-заменители.

Недостатки концепции конкурентной стратегии:

- данная теория учитывает присутствие особой позиции согласно взаимоотношению к конкурентам, неизвестны методы достижения данных позиций;

- концепция на одной с данных стратегий может являться опасна при стремительных изменениях рыночных обстоятельств.

Большинство рассмотренных способов ограничены: либо расценивается какая–то одна категория факторов, или способ очень непростой и трудоёмкий для практического применения.

Третий подход — методика сравнительного анализа конкурентов.

Первоначальный период действий в рамках этого подхода – получение данных о конкурентах, их достоинствах и изъянах, областях воздействия, стоимостях и т.д. Источниками для сбора такого рода данных предназначаются официальные сведения о компаниях, сведения периодических изданий, статистические сведения. Кроме того, возможно применять данные напрямую с рынков сбыта, к примеру, с сбытовых подразделений компаний, поставщиков, материалы конференций и т.д.

Задача сравнительного анализа соперников:

- Раскрыть значительные и слабые стороны в деятельности конкурентов;

- Раскрыть более мощных и наиболее слабых конкурентов;

- Подобрать оптимальные стратегии (атакующие либо защитные) стратегии согласно взаимоотношению, к определенным конкурентам.

Наиболее часто попадается методика, базирующаяся на оценке главных конкурентов согласно определенному количеству условий с помощью бальной концепции.

Делается это экспертным методом, к примеру, определить баллы с 1 вплоть до 5, где 5 баллов значит «отлично», а один балл – «неудовлетворительно».

В случае если тот или иной таком случае из параметров заслуженно получил оценку 1, данное говорит о том, что данный параметр считается слабой стороной компании. В случае же если проставлена оценка 5 – организация первенствует согласно этому параметру.

Итоги оценки переводятся в таблицу, она отображает рейтинг компаний. Если анализировать с точки зрения результативности деятельности предприятий конкурентов,

можно отметить следующие ключевые факторы, которые следует исследовать:

- Имидж компании.

- Уровень маркетинговой работы.

- Концепция базового продукта компании.

- Рыночная стоимость (с учетом допустимых бонусов либо наценок).

- Качество продукта. Тут ведь степень их соотношения всемирному.

- Уровень послепродажного сервиса.

- Уровень стимулирования сбыта (сотрудников сбытовых сфер компании, торговых учреждений и покупателей).

- Собственные и привлекаемые капиталы.

- Частота и углубленность проводимых маркетинговых анализов.

- Уровень рекламной кампании.

Предпродажная организация (этот фактор говорит о возможности компании заинтересовывать и удерживать покупателей за счет наиболее глубокого удовлетворение их нужд).

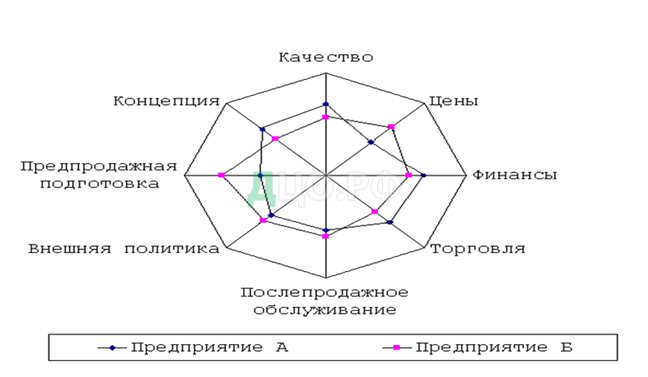

Анализ способностей компании дает возможность создать многоугольник конкурентоспособности, рис. 4.

Полученные результаты изучения абсолютно всех качеств работы конкурентов значимы для принятия управленческих решений, с помощью их компании устанавливают эффективные стратегии, приобретают заключения с кем из конкурентов вмешиваться в конкурентную войну, на основе анализа конкурентоспособности своего предприятия.

Многоугольник конкурентоспособности показывает оценки сравниваемых конкурирующих предприятий, рис. 4.

Рисунок 4 Многоугольник конкурентоспособности

Многоугольник конкурентоспособности представляет собой графическое соединение оценок положения предприятия и конкурентов по наиболее значимым направлениям деятельности и позволяет сравнить возможности предприятий. Накладывая один многоугольник на другой, можно выявить сильные и слабые стороны предприятий относительно друг друга.

1.4. Возможные пути повышения конкурентоспособности предприятия.

Исходя и предыдущих данных, а именно: методов анализа конкурентоспособности предприятия и методов повышения конкурентоспособности, разрабатывается стратегия, которая со всеми учетами показателей покажет возможные пути повышения конкурентоспособности предпрития.

Существует несколько путей повышения конкурентоспособности

организации:

- Непрерывное применение нововведений;

- Непрерывное обучение и переобучение сотрудников;

- Увеличение материальной заинтересованности сотрудников и усовершенствование условий труда;

- Осуществление рекламных анализов рынка, с целью установления необходимостей потребителей;

- Исследование своих соперников, с целью раскрытия собственных сильных и слабых сторон;

- Поддержание контактов с научно-исследовательскими организациями и инвестирование научных исследований, обращенных на увеличение качества продукта;

- Применение более эффективных маркетинговых мероприятий;

- Оформление собственного товарного символа и применение фирменных марочных продуктов;

- Усовершенствование предоставления данных о товаре и выкладки.

Используя данные пути, организация сумеет увеличить как свою

конкурентоспособность, так и укрепить собственную финансовую устойчивость. Устойчивое повышение конкурентоспособности организации может быть обеспечено только при условии долгосрочного, непрерывного и поступательного совершенствования всех показателей конкурентоспособности.

Данная теоретическая часть будет служить основной к изучению исследуемого предприятия.

Основываясь на таком теоретическом материале конкурентоспособности предприятия, проведем анализ конкурентоспособности предприятия ООО «Аметист-Челябинск». Разберем финансовое состояние, сравним «Аметист-Челябинск» с потенциальными конкурентами. А также, сравним ценовую политику, и цены на аналогичные товары у предприятий конкурентов. Проведем SWOT-анализ.

Глава 2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

2.1. Характеристика предприятия

Объектом исследования конкурентоспособности предприятия является общество с ограниченной ответственностью ООО «Аметист-Челябинск».

Компания осуществляет свою деятельность на основании Устава предприятия, Конституции РФ (принята всенародным голосованием 12 декабря 1993 г., с изм. От (21 июля 2014 г.), ФЗ«Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. N 14-ФЗ( с изм. от 5 мая 2014г.), Гражданского кодекса РФ(с изм. от 22 октября 2014 г.), Трудового кодекса РФ от 30 декабря 2001 г. N 197-ФЗ (с изм. от 4ноября 2014 г.), Налогового кодекса РФ (часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ с изм. от 4 ноября 2014г.) и других нормативно-правовых актов РФ. Компания ведет самостоятельную бухгалтерскую отчетность.

Предприятие ООО «Аметист» — имеет разветвленную сеть филиалов в 28 городах России. Основным видом деятельности предприятия является и реализация фурнитуры для мебели, для розничных и оптовых потребителей.

Ассортимент компании насчитывает более 5000наименований, в том числе: кухонные комплектующие, диваны, полки, этажерки, стулья, тумбы и др. Целью предприятия ООО «Аметист-Челябинск» является получение прибыли. Задачи компании — удовлетворение спроса населения на мебельные товары и изделий из дерева (и другие комплектующие).

Предприятие ООО «Аметист-Челябинск» является предприятием, занимающейся реализацией фурнитуры для мебели в городе Челябинске. В настоящий момент компания имеет одну торговую точку, где осуществляется реализация мебели розничным потребителям. Кроме этого предприятие осуществляет реализацию товаров оптовым компаниям, работающим на рынке реализации мебели.

Продукцией, реализуемой торговым предприятием, является фурнитура мебель как зарубежного, так и отечественного производства.

Предприятие проводит послепродажное обслуживание клиентов в период гарантийных сроков на реализуемую продукцию. В послепродажное обслуживание входят:

- доставка приобретенной мебели покупателю до квартиры;

- замена изделий мебельной фурнитуры, не выдержавшей эксплуатацию в течение гарантийных сроков.

Торговое предприятие принимает заказы от покупателей на эксклюзивные и специфические виды фурнитуры и комплектующих мебели с предварительной оплатой покупки. Доставка заказанного изделия или набора осуществляется до квартиры (или другого пункта назначения) покупателя в сроки от 5 дней до 2 недель. Если доставленный товар не соответствует требованиям заказа, то магазин обменивает его надлежащим в течение такого же срока.

2.2. Финансовое состояние ООО «Аметист-Челябинск»

Анализ финансового состояния ООО «Аметист-Челябинск» рассмотрим по этапам.

На первом этапе дадим оценку имущественного положения предприятия.

На втором этапе оценим финансовое положение, т.е. ликвидность и финансовую устойчивость.На третьем этапе оценим рентабельность предприятия и отдельных его активов.

Проведем анализ экономических показателей деятельности ООО «Аметист-Челябинск», рассмотрим такие показатели как выручка, себестоимость проданных товаров, валовая прибыль, коммерческие расходы, чистую прибыль, сделаем вывод об этих показателях.

Проведем анализ экономических показателей деятельности предприятия «Аметист-Челябинск» с 2014-2016 гг., табл. 5.

Таблица 5 Экономические показатели деятельности ООО «Аметист-Челябинск»

| Показатели, единицы измерения | Значение показателей | ||||

| 2014г. | 2015г. | 2016г. | |||

| Абсолютная

величина |

Абсолютная

величина |

Темп роста к

предыдущему году, % |

Абсолютная

величина |

Темп роста к

предыдущему году, % |

|

| Выручка без НДС, акцизов и аналогичных платежей, тыс. руб. | 14011,9 | 14554,9 | 103,8 | 15146,8 | 104 |

| Себестоимость проданных товаров, продукции, работ, услуг, и выплаченного норматива головной организации, тыс. руб. | 13039,7 | 13358,0 | 102,1 | 13562,2 | 101,5 |

| Валовая прибыль, тыс. руб. | 972,2 | 1196,9 | 123,1 | 1584,6 | 132,4 |

| Коммерческие расходы, тыс. руб. | 0 | 0 | 0 | 0 | 0 |

| Управленческие расходы,

тыс. руб. |

0 | 0 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж, тыс.руб. | 878,4 | 1082,0 | 123,1 | 1420,1 | 131,2 |

| Рентабельность продаж по прибыли от продаж, % | 6,2 | 7,4 | 119,3 | 9,3 | 125,6 |

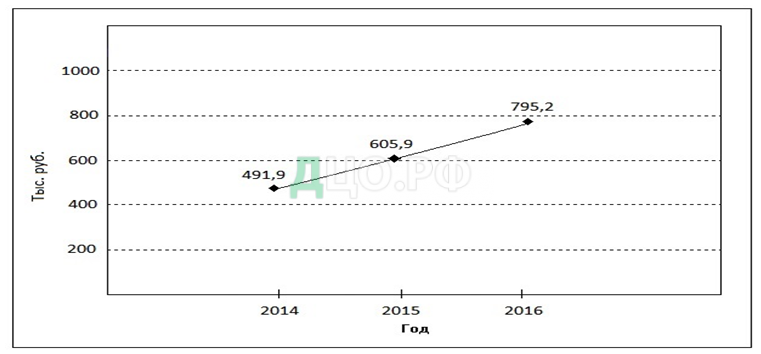

| Чистая прибыль, тыс. руб. | 491,9 | 605,9 | 123,2 | 795,2 | 131,2 |

| Рентабельность продаж по чистой прибыли, % | 3,5 | 4,1 | 117,1 | 5,2 | 126,8 |

| Среднесписочная численность работающих, чел. | 19 | 23 | 121 | 28 | 122 |

| Среднемесячная заработная плата, руб./мес. | 21280 | 21300 | 100,09 | 21360 | 100,28 |

Сразу же хочется отметить что ООО «Аметист-Челябинск» имеет свой собственный баланс, хоть и имущество принадлежит головной организации, всё это приписано в уставе компании. Так же, как и должно быть по отношению выплат от филиала к головной организации, установлены следующие нормативы:

- За 2013-2014 гг. сумма отчислений должна составить 2522 тыс. руб.;

- За 2014-2015 гг. сумма отчислений должна составить 2643 тыс. руб.;

- За 2015-2016 гг. Сумма отчислений должна составить 2755 тыс. руб.

По уставу головной организации, следует перекупка товара филиалом у головной компании, под определенным процентом и сразу по рассчитанной стоимости конкретного товара на единицу товара.

Таким образом, выполнение нормативов отчисления, а точнее этой денежной суммы, включена в себестоимость продукции.

Данные таблицы 5, показывают, что в течение анализируемого периода на предприятии ООО «Аметист-Челябинск» наблюдается увеличение выручки компании на 4,1% по сравнению с показателем предыдущего года. По отношению к показателю 2014 г. себестоимость продукции увеличилось на 522,5 тыс. руб. Прибыль от продаж составила 1420,0 тыс. руб., а это на 31,1% выше показателя 2015 г. Произошло увеличение по показателям чистой прибыли, рентабельности от продаж. В частности, чистая прибыль компании в 2016 г. составила 795,2 тыс. руб., а это на 31,2% превышает показатель 2015 г., увидеть рост чистой прибыли можно на рис. 5.

Важно отметить, что предприятие ООО «Аметист-Челябинск» имеет повышение прибыли и ее роста. На начало анализируемого периода компания имела прибыль, которая составила 491,9 тыс. руб. Рентабельность от продаж возросла на 3,5%, и по тенденции роста, составляет на конец анализируемого периода 5,2%. Среднесписочная численность работников предприятия ежегодно увеличивается, и в 2016 г. по сравнению с показателем 2015 г. произошло увеличение численности на 22%. Рост заработной платы составил всего лишь 0,28% по сравнению с предыдущим годом, и среднемесячная заработная плата составила 21,36 тыс. руб.

Рисунок 5 График динамики роста чистой прибыли

На графике можно увидеть рост чистой прибыли предприятия «Аметист-Челябинск», данный показатель говорит о том, что предприятие имеет тендеции к увеличению чистой прибыли с каждым годом.

Финансовое состояние организации и его устойчивость в значительной степени зависят от того, каким имуществом располагает организация, в какие активы вложен капитал и какой доход они приносят.

Сведения о размещении капитала, которое имеет в своем распоряжении исследуемое предприятие, содержатся в активе баланса.Эти данные позволяют установить изменения, произошедшие в активах исследуемого предприятия, соотношение недвижимости и оборотных средств.

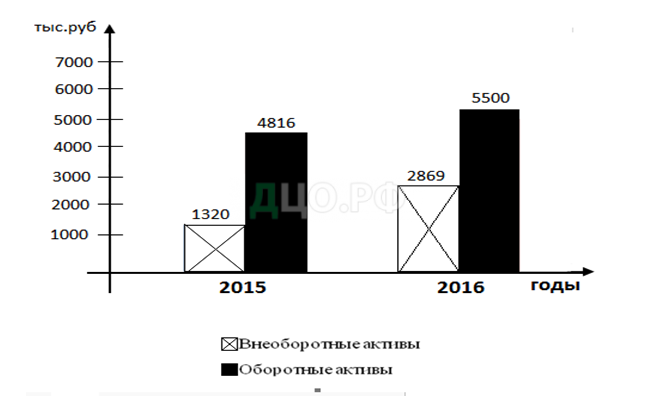

В процессе анализа активов в первую очередь следует изучить изменения в их составе и дать им оценку. Анализ динамики активов исследуемого предприятия за период 2015-2016 гг. представлен в табл. 6.

Таблица 6 Анализ динамики активов ООО «Аметист-Челябинск» за 2015-2016гг.

| Источник капитала | Наличие средств | Изменение | |

| 2015 | 2016 | ||

| Внеоборотные активы | 1320 | 2869 | 1549 |

| Оборотные активы | 4816 | 5500 | 684 |

| Итого | 6136 | 7369 | 1233 |

Из таблицы 6 видно, что сумма активов предприятия в анализируемом периоде имеет тенденцию к увеличению. За весь анализируемый период величина активов увеличилась на 1233 тыс. руб.

Кроме того, структура активов предприятия в анализируемом периоде несколько изменилась: доля основного капитала, то есть внеоборотных активов, увеличилась на 1549 тыс. руб., а доля оборотного, соответственно, увеличилась на 684 тыс. руб.

Анализ динамики активов ООО «Аметист-Челябинск» за 2015-2016 гг.

Анализ источников имущества начнем с анализа динамики источников капитала. Из таблицы 7 видно, что собственный и заемный капитал формирования капитала находятся примерно на одном уровне, с небольшим преимуществом заемного капитала. Величина собственного капитала ООО «Аметист-Челябинск» выросла — на 12,7%. В общем, величина собственного капитала ООО «Аметист-Челябинск» в анализируемом периоде выросла на 795 тыс. руб.Коэффициент обеспеченности собственными средствами на 2015 год составляет 0,39, а на 2016 год, составляет 0,2.

Анализ динамики источников капитала ООО «Аметист-Челябинск» за 2015-2016 гг. в тыс. руб.

Табл 7. Анализ динамики источников капитала ООО «Аметист-Челябинск» за 2015-2016 гг. в тыс. руб.

| Источник капитала | Наличие средств, | Изменение | |

| 2015 | 2016 | ||

| Собственный капитал | 3222 | 4017 | 795 |

| Заемный капитал | 4300 | 4 805 | 505 |

| Итого | 7522 | 8822 | 1300 |

Таким образом, по результатам анализа имущества ООО «Аметист-Челябинск» можно сделать следующие выводы. Увеличение динамики валюты баланса в анализируемом периоде свидетельствует о том, что деятельность предприятия существенно возросла, и произошел рост потенциала предприятия. Изменение структуры активов за счет увеличения доли внеоборотных активов свидетельствует об активной инвестиционной политике организации. Однако предприятию следует учесть, что изменение структуры активов предприятия в сторону увеличения части внеоборотных средств может привести к тому, что сформируется менее мобильная структура активов, что снизит скорость оборачиваемости совокупного капитала организации. Для увеличения оборачиваемости активов организации в плановом периоде необходимо предусмотреть меры по увеличению части оборотных активов в структуре активов предприятия.

Анализ показателей ликвидности у предприятия «Аметист-Челябинск», выглядит следующим образом. Чтобы узнать коэффициент текущей ликвидности предприятия в анализируемом периоде нужно разделить оборотные активы на краткосрочные обязательства.

Краткосрочные обязательства ООО «Аметист-Челябинск» за 2015 год составляет1356 тыс. руб. а за 2016 год 1158 тыс. руб. Из этого следует что коэффициент текущей ликвидности на 2015 год составил 3,5. Коэффициент текущей ликвидности на 2016 год составил 4,7. Коэффициент отражает способность предприятия погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Высокое значение коэффициента свидетельствует о достаточнойплатежеспособности организации.

Коэффициент ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

На основе исследуемых показателей, проведем диагностику вероятности банкротства

Одна из целей анализа финансового состояния — своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия, т.е. с таким его состоянием, при котором оно не может погашать свои обязательства. При этом неплатежеспособность предшествует банкротству предприятия.

В соответствии с методическими рекомендациями Федеральной службы по финансовому оздоровлению РФ структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами — менее 0,1.

В обратном случае структура баланса предприятия признается удовлетворительной.

Упредприятия«Аметист-Челябинск» коэффициент текущей ликвидности в 2016 году составил 4,7, а коэффициент обеспеченности собственными средствами – 0,2, следовательно, структура баланса предприятия является удовлетворительной по обоим критериям.

Далее рассчитывается коэффициент восстановления или утраты платежеспособности с целью проверки реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного времени. Коэффициент восстановления утраты рассчитывается, если структура баланса признана неудовлетворительной и наоборот.

Коэффициент утраты платежеспособности показывает наличие у предприятия реальной возможности утратить свою платежеспособность в течение определенного периода. Однако, в отличие от первых двух коэффициентов, коэффициент утраты платежеспособности — искусственный показатель, так как в числителе находится прогнозное значение коэффициента текущей ликвидности, рассчитанного на перспективу, а в знаменателе — его нормативное значение.

Если значение этого коэффициента менее 1, то существует вероятность того, что предприятие в ближайшее время не сможет выполнять свои обязательства перед кредиторами.

Как показали произведенные расчеты, у компании нет угрозы утратить свою платежеспособность в течение ближайшего квартала, следовательно, вероятность банкротства для ООО «Аметист-Челябинск» следует оценить, как крайне низкую.

Подводя итоги анализу финансового состояния ООО «Аметист-Челябинск», можно сделать следующие выводы:

- увеличение торгового потенциала предприятия сопровождалось увеличением финансирования оборотных активов в структуре имущества и ростом нераспределенной прибыли и кредиторской задолженности в структуре капитала;

- благоприятная структура капитала фирмы позволяет высоко оценить ее финансовую независимость;

- в целом во всех отчетных периодах ООО «Аметист-Челябинск» может быть признано платежеспособным предприятием, поскольку коэффициент текущей ликвидности соответствует нормативам;

- рост товарооборота, привели к тому, что по итогам 2014-2015 гг. и 2015-2016 гг.у предприятия ООО «Аметист-Челябинск» был получен рост прибыли;

- показатели рентабельности ООО «Аметист-Челябинск» за анализируемый период увеличился.