1.3. Информационная база анализа

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

В настоящее время отчетность составляется на основе данных бухгалтерского учета по установленным формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) [4].

В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

– бухгалтерский баланс;

– отчет о финансовых результатах;

– отчет о движении денежных средств;– отчет об изменениях капитала;

– иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

– пояснительную записку;

– аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту или если организация самостоятельно приняла решение о проведение аудита бухгалтерской отчетности.

Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, являются:

Достоверность.

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации – в виде отчета о финансовых результатах, информация об изменениях в финансовом положении организации – в виде отчета о движении денежных средств.

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года).

Полезность.

Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности.Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении. Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Полнота.

Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Существенность.

В бухгалтерскую отчетность должны включаться существенные показатели.

Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Нейтральность.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Последовательность.

Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

По данным Бухгалтерского баланса можно осуществить следующие аналитические процедуры:При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

– проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

– путем сопоставления отдельных статей актива и пассива Баланса оценить ликвидность баланса и платежеспособность организации;

– на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

– оценить вероятность банкротства.

По данным отчета о финансовых результатах можно оценить и проанализировать:

– состав, структуру и динамику финансовых результатов;

– выявить влияния факторов на показатели прибыли (от продаж, до налогообложения, чистой);

– систему показателей рентабельности;

– динамику показателей деловой активности.

По данным отчета об изменениях капитала проводится:

– оценка изменения резервов, создаваемых организацией;– анализ динамики всех основных составляющих собственного капитала (уставного, добавочного, резервного капитала, нераспределенной прибыли);

– оценка чистых активов и средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и вложений во внеоборотные активы.

Отчет о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования (оттоков) денежных средств в разрезе текущей (обычной), инвестиционной и финансовой деятельности за ряд периодов.

Результативность финансового анализа во многом зависит от его правильной организации, планомерности его проведения и источников информационного и методического обеспечения анализа.

Нормативно-плановые источники – все типы планов, которые разрабатываются в организации, нормативные материалы, сметы, ценники, калькуляции, проектные задания и т.д.

Источники информации учетного характера – все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Внеучетные источники – документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования организации.

К ним относятся официальные документы (законы, постановления и т.д.), хозяйственно-правовые документы (договора, решения суда и т.д.), техническая и технологическая документация, информация об основных контрагентах организации, данные о состоянии рынка и др.

В основном информационной базой для проведения анализа финансового состояния коммерческой организации служит бухгалтерская (финансовая) отчетность.

Бухгалтерская (финансовая) отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический, что дает возможность отражения в отчетности всего многообразия предпринимательской деятельности организации.

К отчетности предъявляется ряд требований: полнота, существенность, уместность, понятность, своевременность, правдивость, применимость для целей прогнозирования, осмотрительность (рис. 16.5).

Понятность служит основным критерием качества информации, подразумевающим доступность для понимания подготовленным пользователем. Пользователи должны иметь достаточные знания в области ведения бизнеса и бухгалтерского учета. Слишком сложная для понимания отдельными пользователями информация, но важная для принятия экономических решений не должна исключаться из отчетности.

Информация уместна, с точки зрения заинтересованных пользователей, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. На уместность информации влияют ее содержание и существенность.

Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

Данные пояснения к бухгалтерскому балансу и отчету о финансовых результатах дают возможность проанализировать изменение величины:

– доходных вложений в материальные ценности;

– амортизируемого имущества (нематериальных активов, основных средств);

– отдельных видов финансовых вложений;

– структуру и динамику расходов по обычным видам деятельности;– дебиторской и кредиторской задолженности;

– расходов на НИОКР и освоение природных ресурсов;

– выданных и полученных обеспечений, а также средств целевого финансирования и бюджетных кредитов. Пользователь финансовой отчётности – юридическое (физическое) лицо, заинтересованное в информации об организации. Перечень вопросов, исследуемых в процессе анализа финансовой отчетности, зависит от сферы экономических интересов основных групп пользователей информации о различных аспектах деятельности организации.

Прежде чем составить бухгалтерский баланс (форма 1) за 2016 год, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Заполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства — краткосрочные.

Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не прочими кредиторами.Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин.

В частности, регулирующими величинами являются:

— суммы начисленной амортизации;

— резерв под снижение стоимости материальных ценностей;

— резерв под обесценивание финансовых вложений;

— резерв по сомнительным долгам.

Таким образом, стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, материально-производственных запасов, финансовых вложений и дебиторской задолженности указывайте в балансе за вычетом величины соответствующего резерва или суммы начисленной амортизации.

Информацию о регулирующих величинах отразите в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах.

Глава 2. Анализ финансово-хозяйственной деятельности на примере ООО «ТЕХНИКОМ-ЦЕНТР»

2.1. Организационно-правовая и экономическая характеристика предприятия

ООО «Техника-центр» зарегистрирована 18 августа 2005 года.

Полное наименование организации: Общество с ограниченной ответственностью «Техником-центр».

Сокращенное наименование: ООО «Техником-центр»

Директор Гришан Александр Михайлович, действует на основании Устава

Юридический адрес: 105523, Москва, шоссе Щёлковское, д. дом 100

Основным направлением деятельности компании является техническое обслуживание и ремонт автотранспортных средств.

А так же направлениями деятельности «Техником-центр» является:

— предоставление услуг по монтажу, ремонту и техническому обслуживанию подъемно-транспортного оборудования;

— прочая вспомогательная деятельность морского транспорта;

- гидроизоляция;

- выполнение работ по огнеупорной футеровке элементов воздушных приборов, печей (фурма, сопло, колено, рукав).

Квалифицированный персонал, высокоэффективное производство, современное оборудование, использование инновационных технологий — залог стабильности и успешного развития.

Предприятие ООО «Техником-центр»специализируется на производстве металлических порошков, спеченных твердосплавных изделий и инструмента. В последние годы особое внимание уделяется производству сменных многогранных пластин, с улучшенной геометрией, и многослойными износостойкими покрытиями.

Соблюдение технологии – одно из главных требований, которое мы предъявляем к собственному производству.

Технологический процесс изготовления деревянных пропитанных опор для линий электропередачи и связи состоит из пяти основных этапов, каждый из которых чрезвычайно важен для качества продукции.В компании трудится более 50 человек.

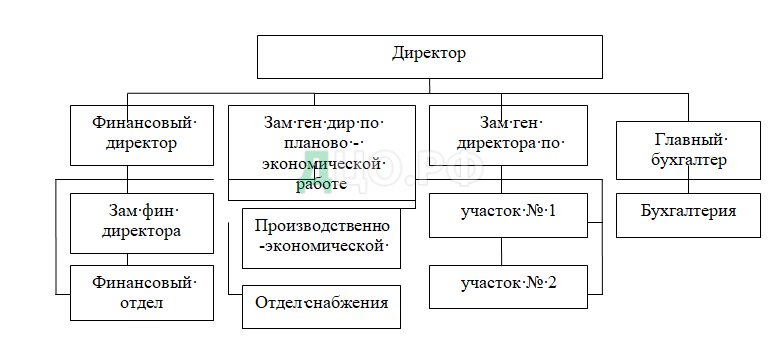

Организационная структура представлена на рисунке 3.

Бухгалтерский учет в организации «Техником-центр» осуществляется бухгалтерией. Бухгалтерский учет в организации ведется на бумажных носителях и в электронном виде с использованием специализированной бухгалтерской программы «1С – Бухгалтерия 8.0».

Бухгалтерия выполняет следующие функции:

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности Общества;

- обеспечение контроля за наличием и движением имущества, использованием трудовых, материальных и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- осуществление экономического анализа по данным бухгалтерского учета и отчетности в целях выявления мобилизации внутрихозяйственных ресурсов.

2.2. Анализ показателей хозяйственной деятельности предприятия «Техником-центр»

С помощью анализа показателей хозяйственной деятельности можно выявить, какие факторы повлияли на изменение производства, на изменение прибыли, какие издержки несет предприятие.

В таблице 1 приведены основные экономические показатели деятельности компании ООО «Техником-центр» за три года с 2013 по 2015 год – это исходные данные для анализа и оценки финансово-хозяйственной деятельности предприятия.

Таблица 1 Основные экономические показатели деятельности ООО «Техником-центр»

| Показатели | Значение показателей по годам | Отклонение | |||

| 2013 | 2014 | 2015 | 14/13 | 15/14 | |

| Объём реализованной продукции, т., в т.ч. | 236 | 1332 | 320 | 464,4% | -76,0% |

| Выручка от реализации, тыс.руб. | 28390,0 | 159795,0 | 38366,0 | 462,9% | -76,0% |

| Себестоимость реализованной продукции, тыс.руб. | 14621,0 | 141916,0 | 26966,0 | 870,6% | -81,0% |

| Прибыль, тыс.руб. | 13769,0 | 17879,0 | 11400,0 | 29,8% | -36,2% |

| Чистая прибыль, тыс.руб. | 3128,0 | 3041,0 | -123,0 | -2,8% | -104,0% |

| Среднегодовая стоимость основных средств, тыс.руб. | 1992,0 | 1997,0 | 1621,0 | 0,3% | -18,8% |

| Оборотные средства, тыс. руб. | 110822,0 | 93722,0 | 125119,0 | -15,4% | 33,5% |

| Среднесписочная численность ППП, чел. | 284 | 302 | 335 | 6,3% | 10,9% |

| Производительность труда, тыс.руб./чел. | 100,0 | 529,1 | 114,5 | 429,3% | -78,4% |

| Рентабельность продаж, % | 48,5% | 11,2% | 29,7% | -76,9% | 165,6% |

| Рентабельность основных средств, % | 157,0% | 152,3% | -7,6% | -3,0% | -105,0% |

За 2015 год, согласно данным таблицы 1, произошло снижение почти всех показателей, что говорит о не эффективной деятельности предприятия.

Одним из факторов, обеспечивающих эффективность функционирования предприятия, являются основные производственные фонды.

От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выполнение работ, их себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Анализ состава и динамики основных производственных фондов представлен в таблице 2.

Таблица 2 Динамика состава основных производственных фондов

| Перечень состава ОПФ | Стоимостная оценка, тыс. руб. | Относительное отклонение | |||

| 2013 год | 2014 год | 2015 год | 14/13 | 15/14 | |

| 1. Здания | 167 | 167 | 167 | 0,0% | 0,0% |

| 2. Машины и оборудование | 114 | 198 | 683 | 73,7% | 244,9% |

| 3. Транспортные средства | 408 | 5428 | 5428 | 1230,4% | 0,0% |

| 4. Производственный и хозяйственный инвентарь | 10 | 6 | 0 | -40,0% | -100,0% |

| 5.Другие виды основных средств | 14 | 14 | 14 | 0,0% | 0,0% |

| Итого | 713 | 5813 | 6292 | 715,3% | 8,2% |

В динамике состава основных производственных фондов ООО «Техником-центр» произошел значительный рост стоимости основных производственных фондов. По данным таблицы 2 рост основных производственных фондов в динамике обусловлен значительным ростом стоимости транспортных средств в 2014 году и машин и оборудования в 2015 году.

Стоимость зданий в период 2013 -2015 гг. осталась на прежнем уровне и составила167 тыс. рублей. Динамика показателя стоимости других видов основных средств также осталась без изменений.

Показатели стоимости машин и оборудования выросли в 2014 году на 73,7%, по сравнению с 2013 годом. В 2015 году произошёл значительный рост стоимости этого показателя, за счёт приобретения нового торгового оборудования.

Стоимость транспортных средств компании увеличилась в 2014 году, в сравнении с в 2013 годом, на 5020 тыс. рублей. В 2015 году этот показатель остался без изменений.

За анализируемый период отмечена отрицательная динамика показателя стоимости производственно-хозяйственного инвентаря. Его стоимость уменьшилась в 2014 году на 40%. А в 2015 году весь производственно-хозяйственный инвентарь был списан.

Об эффективности использования основных фондов предприятия можно судить по данным таблицы 3.

Таблица 3 Динамика показателей эффективности использования ОПФ

| Наименование показателей | 2013 год | 2014 год | 2015 год | Относительное отклонение | |

| 14/13 | 15/14 | ||||

| Стоимость реализованной продукции, тыс. руб. | 28390 | 159795 | 38366 | 462,9% | -76,0% |

| Прибыль от реализации продукции, тыс. руб. | 13769 | 17879 | 11400 | 29,8% | -36,2% |

| Среднегодовая стоимость ОПФ, тыс. руб. | 1992 | 1997 | 1621 | 0,3% | -18,8% |

| Численность ППП, чел. | 284 | 302 | 335 | 6,3% | 10,9% |

| Фондоотдача, тыс.руб./ тыс.руб. | 14,3 | 80,0 | 23,7 | 461,4% | -70,4% |

| Фондоемкость, тыс.руб./ тыс.руб. | 0,07 | 0,01 | 0,04 | -82,2% | 238,1% |

| Фондорентабельность, тыс.руб./ тыс.руб. | 6,91 | 0,11 | 0,14 | -98,4% | 27,3% |

| Фондовооруженность, тыс. руб./ чел. | 7 | 7 | 5 | 0% | -27% |

Согласно проведённому анализу можно отметить снижение эффективности использования основных производственных фондов ООО «Техником-центр». Так, сократился уровень фондорентабельности, что обусловлено снижением эффективности производства работ, если в 2013 году значение показателя составляло 6,91, то в 2015 году – 0,14.

Значение показателя фондоотдачи уменьшилось в период с 2013 по 2015 год с 14,3 до 23,7 руб. При этом в 2014 году отмечен значительный рост показателя – в 5,6 раза, а в 2015 году уменьшился на 70,4%. Уменьшение показателя фондорентабельности и увеличение при этом показателя фондоотдачи свидетельствует об увеличении затрат на предприятии.

Фондовооруженность за анализируемый период уменьшилась, так как произошли изменения в стоимости основных производственных фондов, которые в 2015 году сократились 18,8% за счёт списания устаревших основных производственных фондов. В 2015 году значение показателя составило 5 тыс. руб. на человека, что на 27% меньше в сравнении с предыдущими годами.

Таблица 4 Анализ рентабельности ОПФ

| Показатели | 2013 год | 2014 год | 2015 год | Отклонение | |

| 14/13 | 15/14 | ||||

| Выручка от реализации продукции, тыс. руб. | 28 390 | 159 795 | 38 366 | 462,9% | -76,0% |

| Прибыль от реализации продукции, тыс. руб. | 13 769 | 17 879 | 11 400 | 29,8% | -36,2% |

| Рентабельность продаж | 0,48 | 0,11 | 0,30 | -76,9% | 165,6% |

| Фондоемкость | 0,025 | 0,036 | 0,164 | 44,8% | 350,8% |

| Коэффициент закрепления оборотных средств | 3,9 | 0,6 | 3,3 | -85,0% | 456,0% |

| Рентабельность ОПФ | 0,12 | 0,18 | 0,09 | 45,5% | -51,7% |

При уменьшении в 2014 году рентабельности продаж на 76,9%, коэффициента закрепления оборотных средств на 85% и увеличении фондоёмкости на 44,8 % рентабельность основных производственных фондов увеличилась на 45,5 %.

Несколько иная ситуация отмечается в 2015 году. Вследствие снижения выручки и прибыли от реализации продукции, увеличилась рентабельность продаж – на 165,6 %, фондоёмкость – на 350,8 %, коэффициент закрепления оборотных средства – на 456 %, при этом рентабельность основных производственных фондов сократилась на 51,7% и составила 0,09, что свидетельствует о ускоренных темпах роста затрат на реализацию продукции.

Выручка от реализации продукции является основным результатом деятельности компании и определяет стоимостное выражение объёма продаж.

От величины поступления денежных средств от реализации продукции зависит финансовая устойчивость и прибыльность или убыточность предприятия.

Данные по динамике поступления денежных средств от реализации продукции приведены в таблице 5.

Таблица 5 Динамика выручки от реализации продукции

| Показатель | Значение показателя | Отклонение, в % | |||

| 2013 год | 2014 год | 2015 год | 08/09 | 15/14 | |

| Объём реализованной продукции, т | 236 | 1164 | 320 | 393,2% | -72,5% |

| Выручка, тыс. руб. | 28390 | 159795 | 38366 | 462,9% | -76,0% |

| Дебиторская задолженность, тыс. руб. | 57986 | 23140 | 46273 | -60,1% | 100,0% |

Анализ данных таблицы 5 свидетельствует о неравномерном поступлении денежных средств от реализации продукции по годам. В 2014 году выручка от реализации выросла на 131 405 тыс. рублей (в 5,6 раз) по сравнению с выручкой 2013 года. В 2015 году объём реализованной продукции снизился и выручка компании о реализации продукции сократилась на 72,5%.

Необходимо отметить, что компания имеет значительную дебиторскую задолженность, что сказывается на показателях выручки компании от реализации продукции и отрицательно сказывается на результативности деятельности компании. В 2014 году произошло сокращение суммы дебиторской задолженности в сравнении с 2013 годом, что положительно сказалось на выручке компании. однако, в 2015 году сумма дебиторской задолженности увеличилась в 2 раза, что отразилось на результативности деятельности компании – значительное сокращение поступления денежных средств от реализации продукции.

Далее проведём анализ расходов компании по обычным видам деятельности (по элементам затрат). Расходы являются одним из основных элементов, влияющих на результативность деятельности предприятия.

Необходимым условием организации реализации продукции предприятием является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. При этом материальные затраты занимают в себестоимости предоставляемых услуг от 50% до 85%.

Информация о динамике использования и структуре расходов компании по обычным видам деятельности представлена в таблице 6.

Таблица 6 Динамика расходов по обычным видам деятельности

| Перечень состава затрат | 2013 год | 2014 год | 2015 год | Отклонение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | 14/13 | 15/14 | |

| Материальные затраты | 10887 | 75,2% | 13132 | 75,4% | 15633 | 68,8% | 20,6% | 19,0% |

| Затраты на оплату труда | 613 | 4,2% | 996 | 5,7% | 1753 | 7,7% | 62,5% | 76,0% |

| Отчисления на социальные нужды | 74 | 0,5% | 261 | 1,5% | 459 | 2,0% | 252,7% | 75,9% |

| Амортизация | 56 | 0,4% | 83 | 0,5% | 541 | 2,4% | 48,2% | — |

| Прочие затраты | 2847 | 19,7% | 2954 | 17,0% | 4342 | 19,1% | 3,8% | 47,0% |

| Итого | 14477 | 100% | 17426 | 100% | 22728 | 100% | 20,4% | 30,4% |

Анализ данных таблицы 6 показал общее увеличение затрат на предприятии, при этом в 2014 году рост издержек составил 20,4%, а в 2015 году – 30,4%. При этом увеличение затрат обусловлено значительным ростом всех показателей, в том числе и амортизация, которая в 2015 году увеличилась в 1,6 раза по сравнению с предыдущим годом.

Отмечена положительная динамика роста затрат по всем элементов. При этом в 2015 году темпы роста материальных затрат и отчислений на социальные нужды несколько снизились, по сравнению с 2014 годом. Темпы же роста остальных показателей, наоборот увеличились. Наблюдается особенно значительное увеличение затрат на амортизацию и прочие расходы.

За анализируемы период особых изменений в структуре расходов по основным видам деятельности не произошло. Основную часть расходов составляют материальные затраты – более 65%, прочие затраты составляют менее 20% всех расходов.

В динамике за три года наблюдается снижение удельного веса материальных затрат и увеличение расходов на заработную плату.

Согласно данным таблицы в Приложении 3 затраты на производство продукции на предприятии за рассматриваемый период увеличились. Данный рост наблюдается по всем элементам себестоимости. Эти изменения привели к структурным сдвигам в составе затрат: доля амортизации, так же как и доля материальных затрат, уменьшилась, а доля затрат на оплату труда увеличилась.

За счет увеличения расходов на оплату труда затраты предприятия в 2014 году возросли на 7241 тыс.руб., за счет роста материальных затрат – на 19244 тыс.руб., а за счёт снижения амортизации — уменьшились на71 тыс.руб.

В 2015 году рост всех показателей также повлиял на увеличение затрат на производство продукции: за счёт заработной платы – на 4379 тыс. руб., за счёт материальных затрат – на 13332 тыс. руб., за счёт амортизации – на 137 тыс. руб.

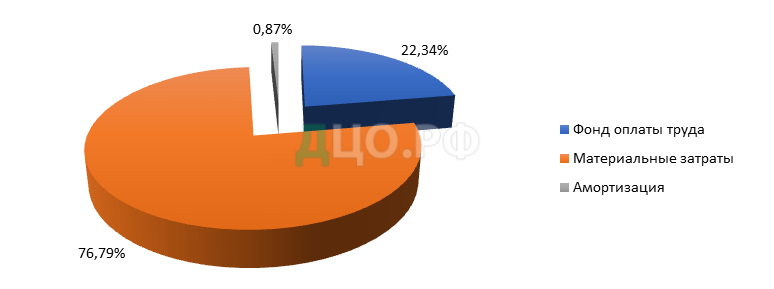

Можно сделать вывод о том, что в 2015 году большую часть затрат на производство продукции составляют материальные затраты (76%) и фонд оплаты труда (22%). Амортизация имеет самую маленькую долю в затратах – менее одного процента. Общие затраты на производство продукции в 2015 году по сравнению с 2013 увеличились на 44262 тыс.руб. и предприятию следует предпринимать все меры для уменьшения затрат для получения более высокой прибыли.

Прибыль является основным показателем результативности деятельности компании и отражает разницу между величиной поступления денежных средств от реализации продукции и величиной расходов.

Показатели прибыли и рентабельности отражены в таблице 7.

Таблица 7 Анализ прибыли и рентабельности продаж

| Показатель | Значение показателя численности | Отклонение, в % | |||

| 2013 год | 2014 год | 2015 год | 08/09 | 15/14 | |

| Выручка от реализации, тыс. руб. | 28390 | 159795 | 38366 | 462,9% | -76,0% |

| Себестоимость продукции, тыс. руб. | 14621 | 141916 | 26966 | 870,6% | -81,0% |

| Прибыль от реализации, тыс. руб. | 13769 | 17879 | 11400 | 29,8% | -36,2% |

| Рентабельность продаж | 0,48 | 0,11 | 0,30 | -76,9% | 165,6% |

По данным таблицы 7 в 2014 году при увеличении выручки на 462,9% и себестоимости на 870,6%, прибыль от продаж увеличилась на 29,8%, а рентабельность продаж упала на 76,9%. Т.е, темпы роста себестоимость значительно превышают темпы роста выручки и прибыли. Это говорит о неэффективной деятельности компании.

В 2015 году выручка от реализации сократилась на 76%, а себестоимость продукции – на 81%, по сравнению с 2014 годом, при этом прибыль сократилась на 36,2, а рентабельность продаж увеличилась на 165,6%. Таким образом, в 2015 году темпы снижения себестоимости продукции опережают темпы сокращения выручки, привели к росту рентабельности продаж.