2.3. Современные технологии расчетно – кассового обслуживания хозяйствующих субъектов в ОАО «Сбербанк России»

В последнее время большая часть хозяйствующих субъектов отказывается от ведения документооборота в бумажной форме, переходя на электронные формы документооборота. Такой переход позволяет сократить сроки поступления информации, а также снижает риск допущения ошибки при заполнении документа, поскольку программно-технические комплексы, как правило, уже содержат унифицированные формы документов, необходимые для оформления той или иной операции с учетом последних изменений законодательства.

Система Передачи Электронных Документов (СПЭД) — система удаленного банковского обслуживания, автоматизирующая документооборот между Банком и Клиентом. Система реализована на основе архитектуры «Клиент-Сервер». Это позволяет сочетать высокую эффективность работы программного комплекса с надежностью хранения данных и гарантированной защитой от несанкционированного доступа.

Использование электронного документооборота позволяет сократить количество документов, оформленных на бумажных носителях, а, следовательно, снижает риск их гибели вследствие пожара и иных факторов.

Рассмотрим систему передачи электронных документов в банк на примере организации ООО «Пермь-Глобалстройсервис».

Строительно-монтажное управление -3 производит безналичные расчеты только в электронном виде.

Для этого ООО «Пермь-Глобалстройсервис» заключили с Северо-Западным банком Сбербанка России договор №1828 от 11 июня 2008 г. о предоставлении услуг с использованием Системы передачи электронных документов. Договор регулирует обмен электронными документами, подписанными электронной цифровой подписью (ЭЦП), между Банком и организацией при осуществлении расчетов с использованием Автоматизированной системы дистанционного обслуживания, а также устанавливает обязательства Сторон по обеспечению информационной безопасности при обмене электронными документами [25].

По договору банк предоставляет следующие услуги с использованием системы дистанционного обслуживания:

- прием электронных документов, защищенных ЭЦП, на выполнение операций по счетам организации;

- предоставление в виде электронных документов, защищенных ЭЦП, информации об операциях, совершенных по счетам организации;

- прием и предоставление информации, необходимой для совершения расчетов и проведения операций по счетам организации, в виде электронных служебно-информационных документов и сообщений с информацией свободного формата, защищенных ЭЦП.

Электронные документы подписываются должностными лицами аналогично бумажным документам. Вместо обычных подписей используются электронные цифровые подписи (ЭЦП).

Электронные документы передаются и принимаются с использованием Системы без их последующего предоставления на бумажном носителе.

После подписания договора специалисты организации, действующей по поручению банка, установили клиентскую часть системы «Клиент-Банк» на компьютер бухгалтерии, предоставили Flash-карточку с ключами доступа к системе.

За абонентское обслуживание системы банк взимает ежемесячную плату — 2 800 руб.

Передача ключей шифрования Банком ООО «Пермь-Глобалстройсервис» отражается в Акте приема-передачи программного обеспечения и средств защиты автоматизированной системы передачи электронных документов, который подписали обе Стороны.

По окончании работ по установке и настройке программного обеспечения Сбербанку передан «Акт готовности к эксплуатации автоматизированного рабочего места для обмена электронными документами», подписанный и заверенный оттиском печати организации (в двух экземплярах). Приложение № 8.

Система передачи электронных документов в банк имеет и свой недостаток, когда в сети интернет происходит сбой — обслуживание Клиента посредством Системы прекращается. Единственный выход и этой ситуации – это оформление бухгалтером платежных банковских документов на бумажном носителе и сдача их в банк. Операционист банка вручную вводит платежи в компьютер. При этом повышается плата за обслуживание.

2.4. Совершенствование расчетно-кассового обслуживания в юридических лиц в ОАО «Сбербанк России»

Повышение мобильности населения, требовательности к качеству обслуживания делает крайне актуальным развитие дистанционных форм обслуживания клиентов в банке. Быстрые темпы развития Интернета, мобильной связи создают для этого серьезные предпосылки [25].

Развитие любой организации приводит к росту ее документооборота. И в этом случае электронный документооборот может стать спасением для хозяйствующего субъекта, так как количество «бумаг» начинает расти в геометрической прогрессии. Однако в современной практике возможность осуществлять электронные операции в состоянии предоставить только банковский сектор. За последнее время осуществление хозяйственных операций при помощи банка в электронной форме стало частым явлением.

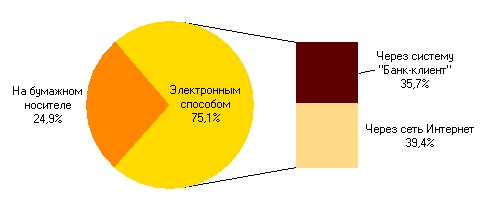

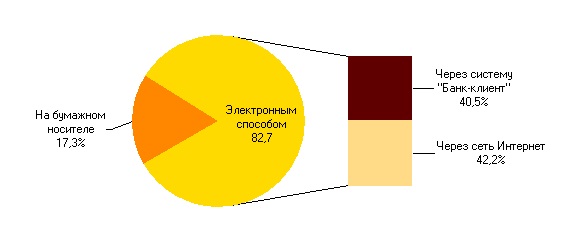

Рассмотрим структуру платежей хозяйствующих субъектов по способам поступления расчетных документов в кредитные организации за IV квартал 2013 года [31].

По данным диаграмм представленных на рис. 16 и 17, можно определить, что количество платежей переданных в банк электронным способом превышает количество платежей переданных на бумажном носителе. Платежи поступает в банк через систему «Банк-клиент» и через сеть Интернет по электронной почте.

Следовательно, можно сделать вывод, что активно развивается тенденция использования электронных технологий в проведении платежей, и предприятия и организации переходят на Автоматизированную систему дистанционного обслуживания, т.к. она более удобна и выгодна. Системы совершенствуются в соответствии с веяниями времени, развитием научно-технического прогресса и, прежде всего, интернет-технологий.

Сбербанк России предлагает хозяйствующим субъектам возможность дистанционного управления счетом в Банке через интернет. Системы дистанционного обслуживания позволяют без необходимости посещения офиса Банка в любое удобное время получать текущую информацию о состоянии счета, а также совершать банковские операции по счету.

Банк использует современные технологий, которые позволяют максимально защитить клиента от несанкционированного доступа к счету или потери информации [21]. Автоматизированные системы дистанционного обслуживания обеспечивают конфиденциальность и надежную защиту информации, передаваемой в ходе электронных расчетов.

Самой распространенной формой осуществления расчетов с использованием банковской системы в электронной форме является пакет услуг «Клиент-банк».

Автоматизированная система «Клиент-Сбербанк»

«Клиент-банк» является системой дистанционного банковского обслуживания и позволяет организации проводить операции, не выходя из своего офиса. При использовании системы «Клиент-банк» существенно повышается оперативность совершения платежей и банковских операций, что, несомненно, в современной жизни считается достаточно весомым конкурентным преимуществом.

Автоматизированная система «Клиент-Сбербанк» разработана специалистами Сбербанка России. Система функционирует с 1995 года и постоянно развивается. В настоящий момент клиентами банка эксплуатируется Windows-версия автоматизированного рабочего места клиента (АРМ «Клиент»).

Посредством этой системы Сбербанк России предоставляет своим клиентам возможность удаленного управления счетами.

Клиент может отправлять в Сбербанк широкий спектр документов: платежное поручение, платежное требование, отказ от акцепта, валютное платежное поручение, поручение на покупку валюты, поручение на продажу валюты (включая обязательную продажу).

Клиент может осуществлять официальную переписку с банком посредством служебных записок и почты свободного формата. Кроме этого, клиент получает из банка актуальную информацию по состоянию счетов и операций. Существует возможность формирования на основе этой информации банковских выписок и реестров документов, воспроизведения исходных платежных документов.

Система обеспечивает автоматическое обновление справочников: банков, участников расчетов Банка России, участников расчетов Сбербанка и системы международных расчетов SWIFT. Клиенту предоставляется актуальная информация по курсам валют. Клиент имеет возможность вести собственные справочники контрагентов как при расчетах в рублях, так и в иностранной валюте.

В Windows версии АРМ «Клиент» предусмотрена возможность обмена данными с системой «1С:Предприятие» по рублевым платежным документам.

Как правило, пакет услуг «Клиент-банк» является дополнительным к договору на расчетно-кассовое обслуживание, заключаемому между банком и организацией (договор банковского счета).

Автоматизированная система «Клиент-банк» позволяет хозяйствующему субъекту:

- получать информацию о состоянии счета и операциях по счету;

- передавать в Банк рублевые и валютные платежные поручения, получать отчеты об их исполнении;

- отправлять заявки на приобретение векселей Банка, покупку и продажу иностранной валюты;

- давать поручения Банку о перечислении денежных средств во вклады и на счета банковских карт физических лиц по проектам заработной платы;

- вести архив платежных документов;

- вести служебную переписку с Банком;

- импортировать платежные документы из программы бухгалтерского учета компании и экспортировать в нее данные из выписок и платежных документов;

- назначать различным категориям сотрудников компании различные права по получению информации из Банка и совершению банковских операций по счету.

Средства информационной безопасности современных систем «Клиент-Банк» при корректном их использовании обеспечивают конфиденциальность и надежную защиту информации, передаваемой в ходе электронных расчетов. В системе используются сертифицированные средства криптозащиты.

Сбербанком России применяются современные программно-аппаратные комплексы «ФПСУ-IP», сертифицированные ФАПСИ (сертификат ФАПСИ на СКЗИ «Туннель»СФ/124-0538), максимально защищающие Клиента от несанкционированного доступа к счету или потери информации [28].

Система Интернет-Банк

Еще одно направление – введение услуги «Сбербанк ОнЛ@йн». Это автоматизированная система обслуживания клиентов через Интернет.

Система Интернет-Банк («Сбербанк ОнЛ@йн») реализует канал представления полного спектра банковских услуг исключительно с помощью интернет-технологий. Ввиду особенностей своей реализации, данная система ориентирована прежде всего на «продвинутых» клиентов банка. Сейчас она только начинает развиваться. Но к ней уже подключено порядка 80 тысяч клиентов Северо-Западного банка.

Управление счетом и проведение различных банковских операций происходит при работе с web-сайтом банка, доступ к которому осуществляется через сеть Интернет.

Система Интернет-Банк дает возможность использовать современные сертифицированные средства криптографической защиты информации. Серверы системы настроены с учетом последних рекомендаций по безопасности данных.

Система Интернет-Банк от Сбербанка России — это многоуровневая система защиты данных, исключающая несанкционированный доступ.

Система Интернет-Банк позволяет:

- осуществлять обмен документами, содержащими электронно-цифровую подпись в зашифрованном виде;

- получать доступ к банковским документам через защищенное соединение в сети Интернет;

- получать информацию об остатках и движении денежных средств по счетам организации;

- направлять на исполнение расчетные документы, контролировать процесс их исполнения;

- отзывать ранее направленные платежные поручения;

- направлять в банк юридически значимые сообщения произвольного формата, отправлять и принимать вложенные файлы;

- получать справочную и служебную информацию из банка;

- осуществлять обмен данными с бухгалтерской системой организации — импорт документов, экспорт выписок и пр.;

- осуществлять документооборот с Банком в рамках зарплатного проекта.

Встроенные средства разработки позволяют быстро перестраивать систему под текущие требования, а новые версии системы автоматически транспортируются на рабочие места клиентов, не требуя от них никаких специальных действий.

Таким образом, клиенту предоставляется достаточно широкий набор финансовых документов и справочной информации в одной системе.

Автоматизированная система «Интернет-Банк», имеет ряд преимуществ, основанных на современных технологиях:

- не требуется установки автоматизированного рабочего места «Клиент» на компьютер клиента, вся работа осуществляется непосредственно на web-сайте банка;

- современный и удобный носитель конфиденциального ключа электронной цифровой подписи и средств аутентификации (smart-карта с USB-интерфейсом);

- просмотр информации об операциях по счету в режиме on-line;

- возможность доступа в систему с любого компьютера, подключенного к сети Интернет и имеющего настройки в соответствии с инструкцией по подготовке к работе в АС «ИнтернетБанк»;

- возможность одновременной работы в системе нескольких пользователей, территориально удаленных друг от друга;

- возможность обмена с банком сообщениями произвольного формата по защищенному каналу с использованием ЭЦП;

- возможность разграничения прав доступа сотрудников организации руководителем предприятия;

- дополнительные возможности: ведение своих справочников, сохранение шаблонов платежей, оперативное получение дополнительной информации (например, об услугах банка), возможность настройки почтовых оповещений на e-mail.

Данные, передаваемые по сети Интернет, надежно защищены. АС «ИнтернетБанк» использует самые современные достижения криптографической защиты: систему DSE (Document Security Engine), предназначенную для защиты электронного документооборота в распределенной интернет-системе, и ЭЦП, формируемую с использованием СКЗИ «БиКрипт», сертифицированного ФСБ РФ. Также используется стандартное для систем дистанционного банковского обслуживания SSL-шифрование (Secure Socket Layer). В качестве носителя ключевой информации используется smart-карта с USB-интерфейсом [28].

Сегодня пользователь этой услуги в любой точке планеты, где есть компьютер с выходом в Интернет, может получить информацию о состоянии своих вкладов и операциях, погасить кредиты, выполнить денежные переводы, оплатить коммунальные счета и так далее. Функционал услуги постоянно расширяется. Так, например, в ближайшей перспективе — осуществление платежей со счетов банковских карт. Постепенно будет доступен практически весь комплекс банковских продуктов, включая кредитование, сделки с ценными бумагами и управление личными финансами.

Система интерактивного голосового обслуживания

Сбербанк России предлагает хозяйствующим субъектам подключить услугу интерактивного голосового обслуживания [30].

Автоматизированная система интерактивного голосового обслуживания позволяет оперативно и в круглосуточном режиме получать по телефону или факсу информацию о состоянии счетов и сведения о наступлении срока платежа или срока погашения кредита.

Автоматизированная система «Voice-Информатор» – система, предназначенная для предоставления Клиентам Банка справочной информации о состоянии их банковского счета (счетов) голосовыми сообщениями по телефонной линии, по факсимильной связи или посредством SMS сообщений.

Подключившись к данной системе, клиент получает следующие преимущества:

- возможность получения различного рода информации по различным каналам связи;

- гарантия достоверности информации;

- неограниченное количество обращений;

- конфиденциальность информации.

Автоматизированная система «Voice – Информатор» позволяет получить справочную информацию о состоянии счета Клиента:

- об остатке по счету на текущую и предыдущие даты,

- об оборотах по счету за любой период текущего года,

- об операциях по счету за любой период текущего года.

Например, для получения оперативной информации о текущем остатке на счете и последних операциях по нему, будет достаточно стационарного телефона с тональным набором номера или сотового телефона. Позвонив на определенный номер и введя с клавиатуры телефона одноразовый пароль на доступ в систему «Голосовой информатор», можно получить всю интересующую информацию по счету, управляя автоматической голосовой службой. А если есть необходимость получить распечатку информации, можно воспользоваться возможностью отправки сообщения на факс.

Конфиденциальность информации обеспечивается одноразовыми паролями и механизмом их блокировки в случае утраты или компрометации с целью исключения несанкционированного доступа.

Для получения услуг АС «Voice – Информатор» организации необходимо заключить Договор о предоставлении Сбербанком России информации о состоянии счетов с использованием автоматизированной системы «Voice – Информатор», а также предоставить в Банк правильно заполненную Заявку, в которой Клиент выбирает постоянный пароль (определенный срок или определенное количество подключений).

В ближайшем будущем в Сбербанке России будут внедрены новые продукты дистанционного банковского обслуживания: «Сбербанк бизнес ОнЛ@йн», который предоставит корпоративным клиентам возможность управлять своими счетами через Интернет, и «Cash management» — система, позволяющая холдингам оптимизировать управление своими финансовыми потоками для эффективного осуществления расчетов и управления остатками на банковских счетах.

Кроме того, сейчас реализуется пилотный проект по внедрению терминалов самообслуживания для юридических лиц. Терминалы умеют принимать деньги, считать их, проверять банкноты на подлинность, формировать отчет о поступивших средствах и помещать их в устойчивый к взлому сейф. Автоматизация процесса сдачи денежной наличности в банк значительно сокращает время и трудозатраты кассиров клиентов на ручной пересчет выручки, сортировку банкнот, их проверку и упаковку для последующей инкассации и исключает ошибки на всех этих этапах. Поскольку каждому пользователю выдается индивидуальный электронный ключ-карта, один терминал в состоянии одновременно обслуживать несколько разных компаний. Это, в частности, превращает его в прекрасный инструмент для сотрудничества с торговыми комплексами, объединяющими множество магазинов.

Исследовав Автоматизированную систему дистанционного обслуживания хозяйствующих субъектов, можно выделить три преимущества этой системы.

Во-первых, удобство. Ведь в системе автоматизирована подготовка таких документов, как платежное поручение, мемориальный ордер и другие документы. Вид электронных документов, отраженных в интерфейсе пользователя, максимально приближен к бумажным, что значительно упрощает пользование системой. Как и бумажные, электронные платежные документы, отправляемые в банк, подписывают должностные лица предприятия, но вместо обычной используется электронная подпись.

Во-вторых, оперативность. При пользовании системы дистанционного обслуживания увеличивается скорость прохождения платежей (если операционист банка подтверждает электронный документ клиента сразу при его поступлении в банк). Высокая оперативность обусловлена тем, что, как указывалось выше, платежное поручение в электронном виде готовится один раз, причем это делает не операционист банка, а работник предприятия. Кроме того, не нужно готовить первичные платежные документы на бумажных носителях. Вместо них раз в неделю готовится реестр электронных документов. Понятно, что отпадает необходимость в ежедневных визитах в банк для проведения безналичных платежей. Это экономит время и средства.

В-третьих, мобильность. Пользование системы дистанционного обслуживания делает общение с банком неограниченным во времени, поскольку технические возможности большинства программных комплексов позволяют круглосуточно отправлять документы в банк и просматривать полученные оттуда.

ЗАКЛЮЧЕНИЕ

В ходе написания работы, были изучены конкретные расчетно-кассовые отношения ООО «Пермь-Глобалстройсервис» с Северо-Западным банком Сбербанка России. Изучен порядок открытия банковского счета и заключения Договора банковского счета (в валюте Российской Федерации). Было выявлено, что движение средств на расчётном счёте оформляется платёжными банковскими документами. Безналичные перечисления оформляются денежно-расчетными документами установленной формы: платежными поручениями, по инкассо (по платежным требованиям) и векселями. Выдача наличных денег (на заработную плату, пособия, командировочные расходы, хозяйственные нужды) производится на основании выписанного чека.

Рассмотрены расчеты с персоналом по оплате труда с использованием пластиковых карт, которые являются распространенной практикой среди организаций.

Было установлено, что в последнее время большая часть хозяйствующих субъектов отказывается от ведения документооборота в бумажной форме, переходя на электронные формы документооборота, который позволяет сократить сроки поступления информации и количество документов. Для этого банки предлагают возможность дистанционного управления счетом в Банке через интернет и телефон. Самой распространенной формой осуществления расчетов с использованием банковской системы в электронной форме является пакет услуг «Клиент- Банк».

Так же было установлено, что Сбербанк России на современном этапе развития обладает мощной клиентской базой и благодаря разветвленной сети филиалов и структурных подразделений занимает значительную долю рынка расчетно-кассового обслуживания юридических лиц во всех регионах России.

Проведенное исследование расчетно-кассового обслуживания хозяйствующего субъекта позволяет вынести в заключении следующие обобщенные положения и выводы.

1) Хранение денежных средств хозяйствующих субъектов в коммерческом банке, является обязательным поэтому — расчетно-кассовое обслуживание, важнейший вид операций коммерческого банка.

2) В процессе хозяйственной деятельности между различными субъектами экономических отношений осуществляются денежные расчеты (по взаимным поставкам материальных ценностей, предоставлению услуг и выполнению работ), а также при выполнении предприятиями и организациями финансовых обязательств по платежам в бюджет, ссудам банка и другим обязательным платежам. Преобладающим является безналичный расчет, сущность которого состоит в том, что платежи производятся путем перечисления (перевода) денег со счета плательщика на счет получателя средств. Проведение безналичных расчетов и кассовое обслуживание клиентов осуществляются через расчетно-кассовые подразделения банков. Поэтому любой хозяйствующий субъект в соответствии с законом должен иметь свой счёт в банке.

3) Виды счетов, которые банк открывает своим клиентам, определяются их правовым статусом и характером деятельности. Расчетный счет является основным счетом предприятия и открывается предприятиям (независимо от форм собственности), обладающим правами юридического лица и действующим на принципах хозяйственного расчета.

4) Одним из принципов функционирования системы безналичных расчетов следует назвать принцип многообразия их форм. Именно наличие возможности свободного выбора форм безналичных расчетов позволяет предприятиям найти тот инструмент, который наилучшим образом отвечал бы требованиям совершаемой сделки.

5) С ростом количества предприятий различных форм собственности растет предложение новых банковских услуг и продуктов, в том числе в области расчетно-кассового обслуживания. Активно развивается тенденция использования электронных технологий в проведении платежей и все больше и больше предприятий и организаций переходят на Автоматизированную систему дистанционного обслуживания.

В ходе анализа расчетно-кассового обслуживания на примере Сбербанка России и ООО «Пермь-Глобалстройсервис» был выявлен ряд недостатков:

- Высокая цена на открытие и обслуживание расчетного счета.

- В случае сбоя в работе сети – Интернет операционист банка вручную вводит платежи в компьютер.

- Длительность процедуры выдачи наличных денег.

Для улучшения взаимодействия работы Сбербанка России и организации в области расчетно-кассового обслуживания можно дать следующие рекомендации:

Для Сбербанка России:

- создать надежную интегрированную автоматизированную систему расчетов, основанную на применении современных информационных технологий и позволяющую проводить платежи в расчетной системе банка в режиме реального времени;

- предоставлять клиентам разнообразные формы и способы обмена информацией с подразделениями Банка;

- создать условия клиентам для широкого внедрения электронных платежей с целью ускорения прохождения платежей и обеспечения качественного и надежного их обслуживания;

- внедрить электронный документооборот по всем видам банковских платежей;

- разработать эффективную политику по снижению тарифов, за оказание расчетных услуг;

- на случай сбоя в работе сети — интернет установить Сбербанку программно-аппаратный комплекс Bi-Print, для считывания штрих-кода с бумажных платежных носителей и моментального введения платежного поручения в автоматизированную банковскую систему.

- проводить рекламную кампанию по оказанию расчетно-кассовых услуг Банка, которая должна отражать: а) позиционирование (надежность, стабильность, деловая репутация), б) услуги, основными из которых являются оказанию расчетно-кассовых услуг, предложение новых технологий.

Для ООО «Пермь-Глобалстройсервис»:

- в связи с завышенными тарифами расчетно-кассового обслуживания в Сбербанке России, сменить его на Банк «Открытие», для того чтобы минимизировать затраты на банковское обслуживание и перейти на более выгодные условия обслуживания.

- На случай сбоя в работе сети — интернет организации установить программу BiPrint, для нанесения на платежное поручение штрих-кода, содержащего все его реквизиты.

- Открыть в банке корпоративный карточный счет, оформить карту СБЕРКАРТ ОРПС «Корпоративная» для получения наличных денежных средств в любых пунктах выдачи на хозяйственные расходы организации. Карта обеспечивает круглосуточный доступ к счету и независимость от режима работы банка.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс РФ.

- Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (гл. XII «Организация безналичных расчетов»).

- Федеральный закон от 2 декабря 1990 г. № 395-1 (ред. 04.11.2014) «О банках и банковской деятельности»

- Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 22.10.2014) (с изм. и доп., вступ. в силу с 01.11.2014) «О национальной платежной системе»

- Положение Банка России «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» от 24.04.2008 № 318-П (ред. от 30.07.2014)

- «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» № 373-П от 12.10.2011

- «Положение о правилах осуществления перевода денежных средств» утвержденным Центральным банком Российской Федерации № 383-П от 19.06.2012

- «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16.07.2012 № 385-П (ред. 19.08.2014)

- Указание ЦБР от 27 августа 2008 г. N 2060-У «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц».

- Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Федеральный закон РФ от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе»э

- Положения от 12.03.98 № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России».

- Инструкция Банка России от 30 мая 2014 г. № 153-И «Об открытии и закрытии банковских счетов»

- Романовский М.В., Белоглазова Г.Н. «Финансы и кредит», Учебник для вузов,изд.2-е, перераб. и доп. Москва. Изд. — «Высшее образование» 2012 г.

- Жуков Е.Ф., Эриашвили Н.Д. «Банковское дело», Учебник для эконом вузов 4-е изд., перераб. и доп. Изд: Юнити, 2011 г.

- Тавасиев А.М. «Банковское дело. Управление и технологии». Учебник вузов, Изд: М.: ЮНИТИ-ДАНА. 2011 г.

- Тавасиев А.М., Бычков В.П., Москвин В.А «Банковское дело: Базовые операции для клиентов». Учебное пособие для вузов. М. Изд: «Финансы и статистика», 2013 год.

- Коробова Г. Г. « Банковское дело» учебник изд. с изм. — Изд :М. «Экономистъ» , 2014 г.

- Брызгалин В. В., Новикова О. А. «Векселя и взаимозачеты», Изд:Статус-Кво 97, 2012 г.

- Фролова Т.А. «Бухгалтерский учет. Конспект лекций». Таганрог, Изд: ТТИ ЮФУ, 2013 г.

- Фролова Т.А. «Банковское дело: конспект лекций», Таганрог, Изд: ТРТУ, 2011 г.

- Балабанов А.И., Боровкова В.А., Боровкова В.А., Гончарук О.В.» Банки и банковское дело», Учебник для вузов. 2-е изд. Изд: Питер, 2012 г.

- Трошин А. Н., Мазурина Т.Ю., Фомкина В. И. «Финансы и кредит», Учебник. — М. Изд: ИНФРА-М, 2012 г..

- Семибратова О.И. «Банковское дело», учебник, 3-е изд. Изд: «Академия» 2013 г.

- Жарковская Е.П. «Банковское дело», учебник для вузов, 7-е изд., испр. и доп. Изд: Омега-Л, 2013 г.

- Белоглазова Г.Н.»Банковское дело»,учебник для вузов. Изд: Питер,2012 г.

- Лаврушин О.И. «Банковское дело. Экспресс – курс», 3-е изд, переработанное и дополненное, М. Изд: КноРус, 2012 год.

- Аксенов А. П., А. Ф. Андреев, А. И. Болвачев и др. «Дистанционное банковское обслуживание», серия: Библиотека Центра исследований платежных систем и расчетов. Изд: КноРус, 2013 г.

- Журнал «БАНКОВСКОЕ ДЕЛО» №10 (октябрь 2013 г.). Статья П.В. Ушанов. «Зачем нужны коды назначения платежа в расчетных документах».

- Журнал «Российский бухгалтер» (июнь 2008г.) Статья Н. Шишкоедова «Аккредитивная форма расчетов: сущность и механизм»

- Додонова И.В., Кабанова О.В. «Автоматизированная обработка банковской информации». Учебное пособие для Вузов. Изд: КноРус 2013 год

- Правовая система «Референт» — http://www.referent.ru/50/174008

- Официальный сайт Сбербанка — sberbank.ru

- Официальный сайт Центрального Банка Российской Федерации- http://www.cbr.ru