ГЛАВА 2. АНАЛИЗ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК РОССИИ»

2.1 Экономическая характеристика ПАО «Сбербанк России»

Сбербанк c 1841 года является историческим преемником основанных

указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира.

Сбербанк России – универсальный банк, предоставляющий широкий спектр банковских услуг. Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 8 августа 2012 года.

Сбербанк является юридическим лицом со всеми присущими юридическому лицу характеристиками. Сбербанк РФ является соучредителем или участвует своим капиталом в деятельности более 100 коммерческих банков, страховых и финансовых компаний, торговых домов, инвестиционных фондов. Сбербанк имеет генеральную лицензию на совершение международных кредитно-расчетных и валютных операций, являясь уполномоченным банком.

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Организационная структура коммерческого банка определяется, прежде всего, его организационно-правовой формой собственности, которая и определяет организационную структуру банка, что, безусловно, находит свое отражение в Уставе банка. Учитывая тот факт, что Сбербанк России имеет

акционерную форму собственности, рассмотрим организационную структуру акционерного коммерческого банка.

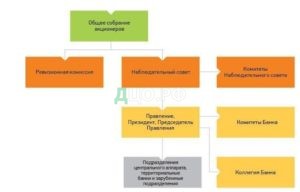

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года.

Организационная структура банка представлена на рисунке 9.

Рисунок 9. Организационная структура Сбербанка РФ.

Высшим органом управления банка является общее собрание акционеров, которое созывается в установленном порядке, по мере необходимости, но не реже одного раза в год. Общее собрание акционеров Сбербанка России принимает решения по основным вопросам деятельности. К компетенции Общего собрания акционеров относятся следующие основные вопросы: внесение дополнений, изменений, а также утверждение в новой редакции Устава Банка; реорганизация и ликвидация Банка; определение количества, номинальной стоимости, типа и прав, предоставляемых акциями; размещение

облигаций; увеличение и уменьшение уставного капитала; утверждение 41

аудитора Банка; утверждение годовых отчетов; утверждение внутренних документов Банка, а также решение иных вопросов, предусмотренных федеральным законом и Уставом Банка. При этом вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение Наблюдательному совету Банка и исполнительным органам Банка.

Наблюдательный совет состоит из 17 директоров, среди которых 12 представителей Банка России, 2 представителя Сбербанка России и 3 независимых директора.

К компетенции Наблюдательного совета Банка относятся следующие основные вопросы: определение приоритетных направлений деятельности Банка; рекомендации по размеру дивиденда по акциям; утверждение внутренних документов Банка, открытие и закрытие филиалов, открытие представительств Банка и внесение в Устав Банка соответствующих изменений;рекомендации по размеру выплачиваемых членам Ревизионной комиссии Банка вознаграждений и компенсаций; создание при необходимости комитетов Наблюдательного совета Банка по отдельным вопросам деятельности Банка и др.

Правление Банка состоит из 13 членов, которое возглавляет Президент, Председатель Правления Банка.

К компетенции Правления Банка относятся вопросы руководства текущей деятельностью Банка.

Правление Банка в соответствии с возложенными на него задачами занимается тем, что: определяет политику Банка в сфере управления рисками, обеспечивает условия для ее эффективной реализации, организует процесс управления рисками в Банке; организует и проводит в установленном порядке работу по совершенствованию сети филиалов; рассматривает и решает вопросы об участии и прекращении участия Банка в других организациях; утверждает процентные ставки по вкладам физических лиц; рассматривает состояние учета, отчетности и внутреннего контроля в Банке, заслушивает отчеты руководителей филиалов и других обособленных подразделений Банка по результатам ревизий

и проверок их деятельности, принимает решения по этим вопросам; устанавливает систему оплаты труда в Банке.

К компетенции Президента, Председателя Правления Банка относится решение всех вопросов текущей деятельности Банка, в том числе: обеспечение выполнения решений Общих собраний акционеров и Наблюдательного совета Банка; организация работы Правления Банка; утверждение ежеквартального отчета по ценным бумагам; определение порядка работы с информацией, отнесенной к коммерческой тайне Банка, и ответственности за нарушение порядка работы с ней и прочие.

Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством РФ.

Филиальная сеть банка на 1 апреля 2018 года включает:24 – 12 территориальных банков;

– 94 филиала (в т.ч. – 1 за рубежом); – 2 представительства за рубежом; – 11728 дополнительных офисов;

– 3618 операционных касс вне кассового узла; – 639 операционных офисов;

– 235 передвижных пунктов кассовых операций.

В июне 2010 года Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в Пекине, а в сентябре

2010 года Банк России зарегистрировал филиал ПАО «Сбербанк России» в Индии. У банка имеется дочерняя инвестиционная компания ООО «Сбербанк Капитал», занимающаяся санацией и управлением заложенными в банке активами.

Основными операциями, проводимыми Сбербанком России являются: – кредитование физических и юридических лиц;

– приём временно свободных денежных средств граждан и организаций; – проведение платежей;

– валютообменные операции.

Динамика доли рынка ПАО «Сбербанк России» по основным рыночным сегментам представлена на рисунке 10.

Рисунок 10. Динамика доли ПАО «Сбербанк России» на основных рыночных сегментах в РФ в 2015-2017 гг.

Анализ представленных нарисунке данных позволяетсделать выводо том, что банк имеет более 1/4 всего объёма активов и пассивов банковской системы РФ. По кредитам корпоративным клиентам эта доля превышает 1/3, также, как и по кредитам частным клиентам. При этом, банком сконцентрировано около 20 % всего объёма средств корпоративных клиентов и Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

– онлайн-банкинг «Сбербанк Онлайн» (более 13 млн активных пользователей);

– мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн активных пользователей);

–SMS-сервис«Мобильный банк» (более 17 млн. активных пользователей); – одна из крупнейших в мире сетей банкоматов и терминалов

самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования». Среди клиентов Сбербанка – более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35 % корпоративного кредитного портфеля банка. Оставшаяся часть – это кредитование крупных и крупнейших корпоративных клиентов.

Основные показатели деятельности ПАО «Сбербанк России» представлены в таблице 2.

Таблица 2. Основные показатели деятельности ПАО «Сбербанк России»

| Показатели | 2015 г. | 2016 г. | 2017 г. | Темп роста, % | |

| 2016 к

2015 |

2017 к

2016 |

||||

| Валюта баланса, млрд. руб. | 16275 | 21747 | 22227 | 133,6 | 102,2 |

| Чистая прибыль, млрд. руб. | 377,6 | 311,2 | 218,4 | 82,4 | 70,2 |

| Среднегодовая стоимость основных

фондов, млрд. руб. |

453,1 | 473,0 | 478,0 | 104,4 | 101,1 |

| Численность персонала, тыс. чел. | 255,5 | 275,7 | н/д | 107,9 | — |

| Собственный капитал, млрд. руб. | 1935,2 | 1976,4 | 2328,2 | 102,1 | 117,8 |

Анализ представленных в таблице данных позволяет сделать вывод о том, что банк активно развивается. Так. валюта баланса банка увеличилась с 16,3 до 22,2 трлн. руб. в периоде, причём в 2016 году рост составил 33,6 %, а в 2017 г. – 2,2 %. Чистая прибыль банка снизилась – с 377,6 до 218,4 млрд. руб. Наблюдался и рост среднегодовой стоимости основных средств – с 453,1 до 478 млрд. руб. Развитие банка подтверждается увеличением количества его работников. Если на начало периода оно составляло 255,54 тыс. чел., то по итогам 2016 г. – уже 275,7 тыс. чел., или более чем на 20 тыс. чел. больше. Собственный капитал банка также активно рос – с 1,9 до 2,3 трлн. руб. в периоде.

Таким образом, возможно сделать вывод о том, что ПАО «Сбербанк России» является крупнейшим коммерческим банком страны, демонстрирующим значительные темпы роста в анализируемом периоде.

Проведём горизонтальный анализ баланса банка (таблица 3).

Таблица 3. Горизонтальный анализ баланса ПАО «Сбербанк России» за 2015-2017 гг.

| Показатель | 2015 | 2016 | 2017 | |||

| Сумма, млрд.руб. | Сумма, млрд.руб. | % | Сумма, млрд.руб. | % | ||

| 1 Актив | ||||||

| 1 | 2 | 3 | 4 | 5 6 | ||

| Денежные средства | 717,3 | 1240,7 | 173,0 | 737,8 | 102,9 | |

| Средства кредитных организаций в ЦБ | 408,8 | 369,7 | 90,4 | 586,7 | 143,5 | |

| Средства в кредитных организациях | 94,3 | 356,5 | 378,0 | 356,0 | 377,5 | |

| Вложения в ценные бумаги, оцениваемые по

справедливой стоимости |

144,7 |

825,7 |

570,6 |

406,0 |

280,6 |

|

| Чистая ссудная задолженность | 11978,0 | 15889,4 | 132,7 | 16869,8 | 140,8 | |

| Чистые вложения в иные ценные бумаги для

продажи |

1744,2 |

1745,5 |

100,1 |

2316,4 |

132,8 |

|

| Чистые вложения в ценные бумаги,

удерживаемые до погашения |

404,0 |

366,5 |

90,7 |

436,5 |

108,0 |

|

| ОС, НМА и запасы | 468,1 | 478,6 | 102,2 | 477,4 | 102,0 | |

| Прочие активы | 315,7 | 474,3 | 150,2 | 525,5 | 166,5 | |

| Всего активов | 16275,1 | 21746,8 | 133,6 | 22706,9 | 139,5 | |

| 2 Пассив | ||||||

| Кредиты, депозиты и прочие средства ЦБ РФ |

1967,0 |

3515,8 |

178,7 |

769,0 |

39,1 |

|

| Средства кредитных организаций |

630,5 |

794,9 |

126,1 |

618,4 |

98,1 |

|

|

Средства клиентов, не кредитными организациями |

11128,0 |

14026,7 |

126,0 |

17722,4 |

159,3 |

|

| Финансовые обязательства, оцениваемые |

34,1 |

617,9 |

18 |

228,2 |

669,2 |

|

| Выпущенные долговые обязательства | 404,5 | 513,4 | 126,9 | 647,7 | 160,1 |

| Прочие обязательства | 144,8 | 259,2 | 179,0 | 355,3 | 245,4 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 |

| Резервы на возможные потери | 31,0 | 36,5 | 117,7 | 37,8 | 121,9 |

| Всего обязательств | 14339,9 | 19764,4 | 137,8 | 20378,8 | 142,1 |

| Собственные средства | |||||

| Средства участников (акционеров) | 67,8 | 67,8 | 100,0 | 67,8 | 100,0 |

| Эмиссионный доход | 228,1 | 228,1 | 100,0 | 228,1 | 100,0 |

| Резервный фонд | 3,5 | 3,5 | 100,0 | 3,5 | 100,0 |

| Переоценка основных средств и ценных бумаг |

74,7 |

-117,0 |

— |

20 |

26,8 |

| (непокр Нераспределённая прибыль ытые убытки) прошлых лет |

1183,5 |

1488,7 |

125,8 |

1790,5 |

151,3 |

| Неиспользованная прибыль (убыток) за

отчетный период |

377,6 |

311,2 |

82,4 |

218,4 |

57,8 |

| Всего источников собственных средств | 1935,2 | 1982,3 | 102,4 | 2328,2 | 120,3 |

Анализ данной таблицы показывает, что в 2016 году наибольший рост объёмов активов пришелся на чистые вложения в ценные бумаги, улерживаемые по справедливой стоимости – в 5,7 раза. Кроме того, значительный рост пришелся на средства в кредитных организациях, которые увеличились в 3,8 раза. Значителен рост по денежным средствам – на 73 %. Существенный рост наблюдается по чистой ссудной задолженности – на 32,7 % и по прочим активам – на 50,2 %. По остальным видам активов наблюдается существенно меньший рост или даже снижение объёмов. Так, по средствам в ЦБ РФ снижение составило 9,6 %, по чистым вложениям в ценные бумаги до погашения – 9,3 %, а рост по чистым вложениям в ценные бумаги для продажи составил всего 0,1 %. В целом, за 2016 год сумма активов увеличилась на 33,6 %.

В составе пассивов наибольший рост зафиксирован по статье финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток, так как они увеличились в 18 раз. Значительный рост был зафиксирован по кредитам Банка России – на 78,7 %, а также по прочим обязательствам – на 79 %. Объём средств кредитных организаций увеличился на 26,1 %, средств клиентов – на 26 %, выпущенных долговых обязательств – на 26,9 %. В целом, обязательства увеличились за год на 37,8 %.

В составе собственных средств в 2016 году была зафиксирована отрицательная переоценка по ценным бумагам и основным средствам в размере 117 млрд. руб. На 25,8 % увеличилась нераспределённая прибыль прошлых лет, а неиспользованная прибыль отчётного периода снизилась на 17,6 %. В целом, размер собственных средств банка увеличился всего на 2,4 %.

В 2017 году среди активов относительно начала периода наибольший рост пришёлся на средства в кредитных организациях, которые выросли в 3,8 раза.

Рост по вложениям в ценные бумаги, удерживаемые до погашения также был существенным – в 2,8 раза. Рост прочих активов составил 66,5 %, а по средствам в кредитных организаций – на 43,5 %. Чистая ссудная задолженность увеличилась на 40,8 %, а чистые вложения в ценные бумаги для продажи – на 32,8 %. По итогам 2017 года объём денежных средств по сравнению с началом периода увеличился слабо – всего на 2,9 %, по чистым вложениям в ценные бумаги, удерживаемые до погашения рост составил всего 8 %, а по основным средствам и нематериальным активам – на 2 %. В целом, относительно начала периода рост активов составил 39,5 %.

Объём кредитов и средств Банка России в 2017 году снизился относительно начала периода на 60,9 %, самой быстрорастущей стала статья финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток, которая увеличилась в 6,7 раза относительно начала периода. В 2,5 раза увеличились прочие обязательства, рост по средствам клиентов составил 59,3 %, а по выпущенным долговым обязательствам – на 60,1 %. В целом, рост объёмов обязательств составил 42,1 % относительно начала периода.

В составе собственных средств, также, как и в 2016 году, изменялось ограниченное количество статей. В максимальной степени изменение затронуло статью нераспределённой прибыли прошлых лет – на 51,3 %.

Снижение по статьям переоценки основных средств и ценных бумаг составил 73,2 %, а неиспользованной прибыли отчётного периода – на 42,2 %. В

целом, объём собственных средств банка увеличился в периоде на 20,3 % относительно 2016 года.

Проведём вертикальный анализ баланса банка (таблица 4).

Таблица 4. Вертикальный анализ баланса ПАО «Сбербанк России» за 2015-2017 гг.

| Показатель | 2015 | 2016 | 2017 | |||||||

| Сумма, млрд.руб. | Доля, % | Сумма, млрд.руб. | Доля, % | Сумма, млрд.руб. | Доля, % | |||||

| 1 Актив | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Денежные средства | 717,3 | 4,4 | 1240,7 | 5,7 | 737,8 | 3,2 | ||||

| Средства кредитныхорганизаций в ЦБ РФ | 408,8 | 2,5 | 369,7 | 1,7 | 586,7 | 2,6 | ||||

| Средства в кредитных организациях | 94,3 | 0,6 | 356,5 | 1,6 | 356 | 1,6 | ||||

| Вложения в ценные бумаги, оцениваемые по справедливой стоимости | 144,7 | 0,9 | 825,7 | 3,8 | 406 | 1,8 | ||||

| Чистая ссудная задолженность |

11978,0 |

73,6 |

15889,4 |

73,1 |

16869,8 |

74,3 |

||||

| Чистые вложения в иные ценные бумаги для продажи | 1744,2 | 10,7 | 1745,5 | 8,0 | 2316,4 | 10,2 | ||||

| Чистые вложения в ценные бумаги, удерживаемые до погашения | 404,0 | 2,5 | 366,5 | 1,7 | 436,5 | 1,9 | ||||

| ОС, НМА и запасы | 468,1 | 2,9 | 478,6 | 2,2 | 477,4 | 2,1 | ||||

| Прочие активы | 315,7 | 1,9 | 474,3 | 2,2 | 525,5 | 2,3 | ||||

| Всего активов | 16275,1 | 100,0 | 21746,8 | 100,0 | 22706,9 | 100,0 | ||||

| 2. Пассив | ||||||||||

| Кредиты, депозиты и прочие средства ЦБ РФ | 1967,0 | 12,1 | 3515,8 | 16,2 | 769,0 | 3,4 | ||||

| Средства кредитных организаций | 630,5 | 3,9 | 794,9 | 3,7 | 618,4 | 2,7 | ||||

| Средства клиентов, не являющихся кредитными организациями | 11128,0 | 68,4 | 14026,7 | 64,5 | 17722,4 | 78,0 | ||||

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 34,1 | 0,2 | 617,9 | 2,8 | 228,2 | 1,0 | ||||

| Выпущенные долговые обязательства | 404,5 | 2,5 | 513,4 | 2,4 | 647,7 | 2,9 | ||||

| Прочие обязательства | 144,8 | 0,9 | 259,2 | 1,2 | 355,3 | 1,6 | ||||

| Резервы на возможные потери | 31,0 | 0,2 | 36,5 | 0,2 | 37,8 | 0,2 | ||||

| Всего обязательств | 14339,9 | 88,1 | 19764,4 | 90,9 | 20378,8 | 89,7 | ||||

| 3 Источники собственных средств | ||||||||||

| Средства участников (акционеров) | 67,8 | 0,4 | 67,8 |

— |

0,3 | 67,8 |

0 |

0,3 | ||

| Эмиссионный доход | 228,1 | 1,4 | 228,1 | 1,0 | 228,1 | 1,0 | ||||

| Резервный фонд | 3,5 | 0,0 | 3,5 | 0,0 | 3,5 | 0,0 | ||||

| Переоценка основных | средств и | 74,7 | 0,5 | -117 | 0,5 | 20 | ,1 | |||

Продолжение таблицы 4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Нераспределённая прибыль (непокрытые убытки) прошлых лет | 1183,5 | 7,3 | 1488,7 | 6,8 | 1790,5 | 7,9 |

| Неиспользованная прибыль (убыток) за

отчетный период |

377,6 |

2,3 |

311,2 |

1,4 |

218,4 |

1,0 |

| Всего источников собственных средств |

1935,2 |

11,9 |

1982,3 |

9,1 |

2328,2 |

10,3 |

В структуре активов банка во всём периоде наибольшая доля приходилась на чистую ссудную задолженность. При этом, несмотря на снижение в доле с 73,6 % до 73,1 % в 2016 году, в 2015 году она вновь выросла, достигнув 74,3 %. Среди других крупных статей возможно выделить также статью вложений в иные ценные бумаги для продажи, которая снизилась в доле с 10,7 % до 10,2 %, а также денежных средств с долей от 4,4 % до 3,2 % и основных средств и нематериальных активов с долей от 2,9 % до 2,1 %. Все остальные статьи активов ПАО «Сбербанк России» не превышают 3 % на конец периода.

В составе пассивов банка основная статья – средства клиентов, не являющихся кредитными организациями. Составляя на начало периода 68,4 %, в 2016 годуона снизилась до 64,5 %,ав 2017 году – увеличилась до 78,0 %. Данная статья является в пассивах определяющей. Кроме того, на конец периода существенны также такие статьи пассивов, как средства ЦБ – 3,4 %, средства кредитных организаций – 4,4 %, а также выпущенные долговые обязательства – 2,8 %. В целом, доля пассивов в составе общего объёма источников составила от 88,1 % до 90,9 %.

В составе источников собственных средств в начале периода наибольшая доля приходилась на нераспределённую прибыль прошлых лет – 7,3 %, а также на неиспользованную прибыль за отчётный период – 2,3 %. На конец периода доля нераспределенной прибыли прошлых лет увеличилась до 7,9 %, а нераспределённой прибыли отчётного периода –снизилась до 1 %. Вцелом, доля собственных источников составляла в периоде от 9,1 % до 11,9 %.

Проведём горизонтальный анализ отчета о прибылях и убытках (таблица

Таблица 5. Горизонтальный анализ отчета о прибылях и убытках ПАО «Сбербанк

России» за 2015-2017 гг.

| Показатель | 2015 | 2016 | 2017 | ||

| Сумма, млн. руб. | Сумма, млн. руб. | Темп роста, % | Сумма, млн. руб. | Темп роста, % | |

| Процентные доходы | 1339005 | 1661885 | 124,1 | 1999028 | 149,3 |

| Процентные расходы | 526327 | 702161 | 133,4 | 1132370 | 215,1 |

| Чистые процентные доходы | 812678 | 959724 | 118,1 | 866658 | 106,6 |

| Изменение резерва на возможные потери по ссудам | -39731 | -279570 | 703,7 | -258867 | 651,5 |

| Чистые процентные доходы | 772947 | 680154 | 88,0 | 607791 | 78,6 |

| Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости | 3294 | -64381 | — | -12676 | — |

| Чистые доходы от операций с ценными бумагами для перепродажи | 7712 | -12662 | — | -3541 | -45,9 |

| Чистые доходы от операций с инвалютой | 216 | -1473 | — | 91277 | 42257,9 |

| Чистые доходы от переоценки инвалюты | 8737 | 172702 | 1976,7 | -6152 | — |

| Доходы от участия в капитале других организаций | 3931 | 5332 | 135,6 | 3508 | 89,2 |

| Комиссионные доходы | 188907 | 241114 | 127,6 | 297701 | 157,6 |

| Комиссионные расходы | 17682 | 23939 | 135,4 | 31760 | 179,6 |

| Изменение резерва по прочим потерям | -1800 | -11202 | 622,3 | -25203 | 1400,2 |

| Прочие операционные доходы | 18072 | 42227 | 233,7 | 16073 | 88,9 |

| Чистые доходы | 969173 | 1027873 | 106,1 | 926706 | 95,6 |

| Операционные расходы Прибыль до налогообложения | 466383 502789 | 598666 429206 | 128,4 85,4 | 619806 306900 | 132,9 61,0 |

| Начисленные налоги | 125140 | 117993 | 94,3 | 88513 | 70,7 |

| Прибыль после налогообложения | 377649 | 311213 | 82,4 | 218387 | 57,8 |

| Выплаты из прибыли после налогообложения | 0 | 0 | — | 0 | — |

| Неиспользованная прибыль за отчетный период | 377649 | 311213 | 82,4 | 218387 | 57,8 |

По процентным доходам наблюдается положительная динамика – в 2015

годуони увеличились на 24,1 %, а в 2016 годурост продолжился, и составил 49,3

%, в результате чего в анализируемом периоде объём процентных доходов увеличился с 1339 до 1999 млрд. руб.

Процентные расходы в 2016 году выросли существеннее доходов – на 33,4 %, а в 2017 году их рост относительно 2015 года составил более 2 раз, что свидетельствует о опережающем росте процентных расходов над процентными доходами и усилении конкуренции.

В результате этого чистые процентные доходы банка увеличились в 2016 году относительно 2015 года только на 18,1 %, а в 2016 году – на 6,6 % по сравнению с началом периода. Наблюдалось быстрое увеличение размеров резерва на возможные потери по ссудам. Так, в 2015 году расходы по данной статье превысили доходы на 39,7 млрд. руб., а в 2016 году – на 279,6 млрд. руб., а в 2017 году – на 258,9 млрд. руб. В результате этого, чистые процентные доходы банка в 2016 году снизились на 12 %, а в 2017 году – на 21,4 %.

Чистые доходы от операций с ценными бумагами, оцениваемым по справедливой стоимости через прибыль или убыток в 2015 гг. были прибыльными, а в 2016-2017 гг. – существенно убыточными. По ценным бумагам для перепродажи наблюдается схожая динамика – прибыль в 2015 г. в размере 7,7 млрд. руб. и убытки в 2016-2017 гг.

По операциям с иностранной валютой банком в 2016 г. были допущены убытки в размере 1,5 млрд. руб., после чего в 2017 году прибыль составила 91,3 млрд. руб. По чистым доходам от переоценки валюты в 2015-2014 гг. была зафиксирована прибыль, а в 2017 году – убыток. Доходы от участия в других организациях были достаточно стабильны, и составляли от 3,9 млрд. руб. в начале до 3,5 млрд. руб. – в конце периода.

Объём комиссионных доходов банка в периоде постоянно увеличивался. Так, за 2016 год увеличение составило 27,6 %, а в 2017 году – на 57,6 %. Объём

комиссионных расходов был на порядок меньше, что указывает на крайнюю 52

выгодность данных операций для банка. Объём прочих операционных доходов банка после роста в 2,3 раза в 2016 году, в 2017 году снизился на 11,1 % относительно начала периода.

Объём чистых доходов банка показывал неустойчивую динамику. Если в 2016 году фиксировался рост на 6,1 %, то в 2017 году –снижение на 4,4 % относительно начала периода.

Объёмоперационных расходоввырос впериоде с 466,4 до 619,8 млрд. руб., причем наибольший рост приходится на 2016 год – на 28,4 % по сравнению с 2015 годом.

Прибыль до налогообложения банка имеет тенденцию к снижению. Так, если в 2016 году она снизилась на 14,6 %, то в 2017 году зафиксировано её снижение на 39 % к 2015 году.

Объём налогов, уплаченных банком, также снизился в периоде с 125,1 до 88,5 млрд. руб., а общий объём неиспользованной прибыли снизился с 377,6 до 218,4 млрд. руб. в периоде, или на 42,2 %.

Значения экономических нормативов деятельности банка представлены в таблице 6.

Таблица 6. Значения экономических нормативов ПАО «Сбербанк России»

за2015-2017 гг.

|

Норматив |

Фактическое значение, % |

Отклонение 1/01/2017

г. от 1/01/2015 г. |

||

| На 1/01/2015 г. | На 1/01/2016 г. | На 1/01/2017 г. | ||

| Н1 (min 10 %) | 12,6 | 12,9 | 11,9 | -0,7 |

| Н2 (min 15 %) | 61,4 | 53,6 | 116,4 | 55,0 |

| Н3 (min 50 %) | 74,3 | 58,5 | 154,4 | 80,1 |

| Н4 (max 120 %) | 99,8 | 102,5 | 65,5 | -34,3 |

| Н6 (max 25 %) | 0,2 – 16,7 | 0,1 – 17,3 | 0,3 – 20,0 | – |

| Н7 (max 800 %) | 141,1 | 128,8 | 197,5 | 56,4 |

| Н9.1 (max 50 %) | – | – | – | – |

| Н10.1 (max 3 %) | 1,1 | 1,1 | 0,8 | -0,3 |

| Н12 (max 25 %) | 0,8 | 0,9 | 10,6 | 9,8 |

Как видно из вышеприведённой таблицы, все нормативы банком на

отчетную дату соблюдены, что свидетельствует о его устойчивом финансовом и

экономическом состоянии и возможности своевременного удовлетворения требований кредиторов.

Динамика чистой прибыли банка представлена на рисунке 11. Анализ данного рисунка показывает, что в целом банк осуществляет свою деятельность прибыльно, однако, наблюдается постоянное снижениеприбыли. Еслина начало периода она составляла 377,6 млрд. руб., то по итогам 2016 года зафиксировано её снижение до 311,2 млрд. руб., а в 2017 году – до 218,4 млрд. руб., что свидетельствует об экономической эффективности деятельности ПАО «Сбербанк России», однако, также сигнализирует о снижении возможностей банка по извлечению прибыли.

Рисунок 11. Динамика объёмов чистой прибыли ПАО «Сбербанк России»

в 2015-2017 гг.

Проведём анализ эффективности акционерного капитала банка (таблица 7).

Таблица 7. Показатели эффективности акционерного капитала ПАО «Сбербанк»

в 2015-2017 гг.

| Показатели | 2015 г. | 2016 г. | 2017 г. | Темп роста, % | |

| 2017 к 2016 | 2016 к 2015 | ||||

| Базовая и разводнённая прибыль на акцию, руб. |

16,78 |

13,45 |

– |

80,2 |

|

| Дивиденды на обыкновенную акцию, | 2,6 | 3,2 | – | 123,1 | |

| объявленные в течение года, руб. | |||||

| Чистые активы на обыкновенную акцию, руб. |

87,5 |

94,0 |

110,4 |

107,4 |

117,4 |

Анализ представленных в таблице 7 показателей позволяет сделать вывод о том, что наблюдается некоторое снижение уровня базовой и разводнённой прибыли на акцию. Так, если в 2015 г. данный показатель составлял 16,78 руб., то в 2016 г. – уже только 13,45 руб. По 2017 году информация отсутствует.

Уровень дивидендов на обыкновенную акцию в рассматриваемом периоде имел тенденцию к росту. Так, если в начале анализируемого периода данный показатель составлял 2,6 руб., то в 2016 году он увеличился до 3,2 руб. По 2017 году информация отсутствует.

Объём чистых активов на обыкновенную акцию в банке имел выраженную тенденцию к росту. Так, если в начале анализируемого периода данный показатель составлял 87,5 руб., то в 2016 году он увеличился до 94,0 руб. или на 7,4 %. В 2017 году рост продолжился, в результате чего рассматриваемый показатель составил 110,4 руб., увеличившись на 17,4 %.

Динамика показателей рентабельности представлена в таблице 8.

Таблица 8. Динамика показателей рентабельности ПАО «Сбербанк» в 2015-2017 гг.

| Показатели | 2015 г. | 2016 г. | 2017 г. | Изменение, % | |

| 2016 к 2015 | 2017 к 2016 | ||||

| Рентабельность среднегодовых активов (ROA),

% |

2,2 |

1,4 |

1,0 |

-0,8 |

-0,4 |

| Рентабельность капитала (ROE), % | 20,8 | 14,8 | 13,2 | -6,0 | -1,6 |

| Спред (доходность активов за вычетом стоимости заимствований), % | 5,7 | 5,5 | 5,6 | -0,2 | 0,1 |

| Чистая процентная маржа, % | 5,9 | 5,6 | 3,8 | -0,3 | -1,8 |

| Операционные расходы к операционному доходу до резервов, % | 46,1 | 43,4 | 40,9 | -2,7 | -2,5 |

| Отношение кредитов и авансов клиентам после

вычета резервов на обесценение к средствам физических лиц и корпоративных клиентов, % |

107,2 |

114,1 |

95,2 |

6,9 |

-18,9 |

Анализ представленных в таблице данных позволяет сделать вывод о том, что наблюдается снижение показателя рентабельности среднегодовых активов (ROA). Так, если в начале анализируемого периода данный показатель составлял 2,2 %, то в2016 годузафиксировано его снижениедо 1,4 %, или на0,8 %. Данный факт свидетельствует о понижении отдачи от активов банка, что говорит о необходимости наращивания их размера для сохранения текущего объёма прибыли. В 2017 году данный показатель ещё более снизился – до 1,0 % или на 0,4 % от прошлого года, что свидетельствует о снижении отдачи активов как основного инструмента получения доходов в банке.

Показатель рентабельности капитала (ROE) также имел тенденцию к снижению. Так, составляя на начало анализируемого периода 20,8 %, в 2016 году он снизился на 6 %, в результате чего рентабельность капитала составила 14,8 %. В 2017 году рентабельность капитала составила 13,2 %, снизившись за год ещё на 1,6 %, что указывает на сокращение уровня отдачи от капитала в анализируемом банке.

Показатель спреда как разницы между доходностью активов за вычетом стоимости заимствований в рассматриваемом периоде в банке медленно снижался. Если на начало анализируемого периода данный показатель составлял 5,7 %, то в 2016 году он снизился на 0,2 % и составил 5,5 %, а в 2017 году фиксируется небольшое увеличение показателя – до 5,6 %.

Уровень чистой процентной маржи в банке также снижался. Если на начало анализируемого периода данный показатель составлял 5,9 %, то в 2016 году он снизился на 0,3 % и составил 5,6 %, а в 2017 году зафиксировано его снижение ещё на 1,8 %, в результате чего его значение составило 3,8 %, что свидетельствует об увеличении уровня конкуренции на рынке, как за ресурсы, так и за клиентов-заёмщиков.

Уровень операционных расходов к операционному доходу до резервов имел тенденцию к снижению, что является положительным фактором развития банка. к, оставляя на начало периода 46,1 %, в 2016 году он сократился до 43,4 % или на 2,6 %, а в 2017 году – до 40,9 % или на 2,5 %. Данный факт

свидетельствует о снижении затрат на функционирование банка и увеличение размеров его операционных доходов.

Показатель отношения кредитов и авансов клиентам после вычета резервов на обесценение к средствам физических лиц и корпоративных клиентов изменялся разнонаправленно. Если на начало анализируемого периода данный показатель составлял 107,2 %, то по итогам 2016 года – уже 114,1 %, увеличившись, таким образом, на 6,9 % за год. В 2017 году наблюдается снижение показателя, в результате чего он составил 95,2 % или на 18,9 % меньше.

Динамика коэффициентов достаточности капитала банка представлена в таблице 9.

Таблица 9. Динамика коэффициентов достаточности капитала ПАО «Сбербанк»

в 2015-2016 гг.

| Показатели | 2015

г. |

2016

г. |

2017

г. |

Изменение, % | |

| 2016 к 2015 | 2017 к 2016 | ||||

| Коэффициент достаточности основного

капитала (капитал 1-го уровня), % |

10,6 | 8,6 | 7,9 | -2,0 | -0,7 |

| Коэффициент достаточности общего капитала (капитал 1-го и 2-го уровня), % | 13,4 | 12,1 | 11,6 | -1,3 | -0,5 |

| Отношение собственных средств к активам, % | 10,3 | 8,0 | 10,3 | -2,3 | 2,3 |

Анализ представленных в таблице данных позволяет сделать вывод о том,

что наблюдается снижение уровня достаточности основного капитала. Так, если

в 2015 г. данный показатель превышал 10 %, и составлял 10,6 %, то в 2016 году фиксируется его снижение на 2 % – до 8,6 %, что вызвано, прежде всего, последствием значительного роста курса доллара в тот период. По итогам 2017 года снижение продолжилось и составило 0,7 % – до 7,9 %.

Коэффициент достаточности общего капитала в банке также имел тенденцию к снижению. Если в 2015 году он составлял 13,4 %, то по итогам 2014 года фиксируется его снижение на 1,3 % – до 12,1 %. В 2017 году наблюдается

дальнейшее снижение показателя – до 11,6 % или на 0,5 %. В целом, снижение уровня достаточности капитала является для банка негативным фактором развития, что обусловлено общим ухудшением макроэкономической обстановки в РФ.

Отношение собственных средств к активам у банка имело неустойчивую динамику. Так, если на начало анализируемого периода данный показатель составлял 10,3 %, то в 2016 году зафиксировано его снижение на 2,3 % – до 8,0 %. В 2015 году наблюдался рост показателя до 10,3 % – уровня 2013 года. В целом, снижение показателя отношения собственных средств к активам у ПАО «Сбербанк» возможно рассматривать как негативный фактор его развития. Динамика показателей качества активов в ПАО «Сбербанк» представлена в таблице 10.

Таблица 10. Динамика показателейкачества активов в ПАО «Сбербанк» в 2015-2017 гг.

| Показатели | 2015

г. |

2016

г. |

2017

г. |

Изменение, % | |

| 2016к 2015 | 2017 к 2016 | ||||

| Доля неработающих кредитов в кредитном

портфеле, % |

2,9 | 3,2 | 3,0 | 0,3 | -0,2 |

| Отношение резервов на обесценение по кредитам и

авансам клиентов к неработающим кредитам, разы |

1,5 |

1,4 |

1,5 |

-0,1 |

0,1 |

| Отношение резервов на обесценение по кредитам и

авансам клиентов к кредитному портфелю до резервов на обесценение, % |

4,5 |

4,7 |

4,6 |

0,2 |

-0,1 |

Анализ представленных в таблице данных позволяет сделать вывод о том, что наблюдается достаточно стабильный уровень доли неработающих кредитов в кредитном портфеле. Так, если на начало анализируемого периода данный показатель составлял 2,9 %, то по итогам 2016 года зафиксировано его увеличение до 3,2 %, или на 0,3 %. В 2017 году анализируемый показатель имел

тенденцию к снижению, что является положительным фактором развития банка. Однако, данное снижение составило 0,2 %, в результате чего он составил 3 %.

Динамика показателя отношения резервов на обесценение по кредитам и авансам клиентов к неработающим кредитам имела неустойчивую тенденцию. Если на начало периода данный показатель составлял 1,5 раза, то в 2016 году – уже 1,4 раза, а в 2017 году – 1,5 раза, что свидетельствует о том, что обеспеченность резервами кредитов постоянная, что является положительным фактором развития банка. Показатель отношения резервов на обесценение по кредитам и авансам клиентов к кредитному портфелю до резервов на обесценение изменялся разнонаправленно. Так, составляя на начало периода 4,5 %, в 2016 году он увеличился до 4,7 % или на 0,2 %. В 2017 году данный показатель снизился до 4,6 % или на 0,1 %. Проведённый анализ финансового состояния ПАО «Сбербанк России» позволяет сделать следующие выводы:

1) кредитование является основным направлением бизнеса банка. Её главная особенность – наличие многократного превышения объёма процентных доходов над процентными расходами, что обуславливается возможностью банка по доступу к дешевым кредитным ресурсам, ввиду его квазигосударственного статуса;

2) рост чистой прибыли банка в периоде свидетельствует о том, что экономическая эффективность его деятельности растёт. При этом, в отличие от других банков, у которых наблюдались убытки по итогам 2016 года ввиду существенного роста курса доллара крублю, ПАО«СбербанкРоссии» неощутил на себе негативных последствий данного роста;

3) банк характеризуется достаточными показателями финансовой устойчивости, однако, ввиду неблагоприятной макроэкономической ситуации, они имеют тенденцию к снижению, что негативно влияет на банк.

Проведённое в главе 2 исследование финансово-экономической деятельности ПАО «Сбербанк России» позволяет сделать следующие обобщающие выводы:

1) банк является крупнейшим игроком на банковском рынке РФ, формируя по основным сегментам деятельности от 20 % до почти 50 % объёма показателей. В результате этого, его деятельность оказывает существенное воздействие на рынок;

2) формирование пассивов банка осуществляется в значительной степени за счёт средств населения. Размещение средств банк осуществляет как в кредиты населению, так и юридическим лицам. Эффективность данной деятельности выражается в росте собственного капитала ПАО «Сбербанк России».

3) наблюдается влияние ухудшения макроэкономической обстановки на деятельность банка, что выражается, прежде всего, в ухудшении показателей его финансовой устойчивости. Ключевым показателем для банка является уровень достаточности его капитала к активам, что требует увеличения усилий по капитализации ПАО «Сбербанк России»

2.2 Порядок осуществления расчётно-кассового обслуживания в банке Проведём исследование порядка осуществления расчётно-кассового

обслуживания клиентов в ПАО «Сбербанк России». Рассмотрим расчётный аспект данного обслуживания. Порядок проведения исходящих документов на примере Омского отделения № 8634 представлен на рисунке 12.

Расчётный центр

к/с банка получателя в РКЦ

К/с банка получателя в Западно-Сибирский СБ РФ

Западно-Сибирский СБ РФ

Омское отделение №8634 г.Омск

Подразделения Омского отделения №8634

Клиент

Рисунок 12. Структура проведения расчетных операций по исходящим документам в Западно-Сибирском Банке ПАО «Сбербанк России».

Анализ представленных на рисунке данных позволяют сделать вывод о том, что подразделения Западно-Сибирского банка как банка, ведущего свою деятельность на территории Омской области, осуществляют сбор платежей от клиентов, после чего, по коммуникационным линиям передают их в Омское отделение № 8634. Омское отделение № 8634, получая данные платежи, осуществляет их сбор, после чего осуществляет расчёты в рамках имеющихся у него полномочий – в пределах Омской области. По тем платежам, которые требуют межрегиональных расчётов, Омское отделение № 8634 как территориальное подразделение Сбербанка, перенаправляет их в подразделения Омского отделения Сбербанка РФ, который непосредственно осуществляет межрегиональные расчёты. Вслучае, если расчетная операция проводится в

пользу клиента другого банка, имеющего корреспондентские счета в Западно-Сибирском банке Сбербанка РФ, то средства направляются на его корреспондентский счет. В противном случае средства направляются на счет данного банка в РКЦ. Другой порядок принят для входящих расчетных документов (рисунок 13).

В данном случае возможно три пути поступления денежных средств: – из вышестоящего подразделения Сбербанка;

– с корсчета банка-отправителя в Западно-Сибирском банке СБ РФ; – с корсчета банка-отправителя в Омское отделение№ 8634 г. Омск.

В первом случае расчетный документ оплачивается путём перечисления средств с внутренних счетов Территориального банка, и передаётся внутренними оборотами на счета 303 Омского отделения № 8634 г. Омск. Во втором случае сначала производится списание средств с корреспондентского счета банка-отправителя, после чего последовательность обработки документа аналогична первому варианту. В третьем случае средства

непосредственно поступают на корреспондентский счет Омского отделения № 62

8634 г. Омск, которое производит обработку данного платежа, зачисляя средства на счет получателя в подразделения Омского отделения № 8634 по Омской области .

Различие в моделях обработки входящих и исходящих расчетных документов обуславливается следующими факторами:

1) необходимостью снижения потребности территориального банка в денежных средствах для расчетов с банками, не входящими в системуСбербанка РФ;

2) высокой долей платежей, которая проводится только в рамках системы Сбербанка и не отправляется за пределы банка.

Для комплексного кассового обслуживания юридических и физических лиц и обработки денежной наличности в Омском отделении № 8634 как территориальном подразделении ПАО «Сбербанк России» на территории Омской области функционируетсоздано кассовое подразделение. Особенностью кассового аппарата данного кредитного учреждения является то, что он интегрирован в блок с валютными операциями внутри отдела валютных и кассовых операций. Структура кассового аппарата во взаимосвязи с основными подразделениями банка представлена на рисунке 14.

Отдел кассовых и валютных операций (ОКВО) является структурным подразделением Омского отделения № 8634. Отделом руководит начальник отдела, который подчиняется непосредственно Управляющему Омского отделения № 8634. При этом методологическое подчинение производится главному бухгалтеру Омского отделения .

Рисунок 14. Структура кассового аппарата Омского отделения №8634 ПАО «Сбербанк России».

Взаимодействие ОКВО с подразделениями производится с помощью инкассации, которая осуществляет доставку наличных денежных средств по подразделениям банка.

Группа обслуживания банкоматов проводит операции по загрузке-выгрузке банкоматов, их первичному обслуживанию во взаимодействии с инкассацией.

Казначейство осуществляет информационный обмен с ОКВО в части анализа информации о размере денежных средств, которые возможно передать на корсчет, а также потребностей ОКВО в части объёмов выдачи денежных средств и привлечении межбанковских кредитов для финансирования кассовых разрывов.

Взаимодействие с дополнительными офисами производится также посредством инкассации, однако, в плане управления данные подразделения самостоятельны (особенно, в части подразделений, расположенных на территории области), и их взаимодействие, как правило, ограничивается информационным обменом.

Рассмотрим основные задачи, выполняемые ОКВО, в части совершения кассовых операций:

– организация качественного обслуживания клиентов Омского отделения № 8634 непосредственно в банке, а также в дополнительных офисах и контроль за работой на данном участке;

– обслуживание и внедрение новых розничных продуктов по кассовому обслуживанию;

– контроль за соблюдением лимитов остатка наличных денежных средств в Омском отделении № 8634 и дополнительных офисах;

– анализ доходов Омского отделения № 8634 и дополнительных офисов от валютно-обменных операций и доходов за кассовое обслуживание, инкассации;

– анализ отчетов о кассовых оборотах, представление кассового прогноза в ГРКЦ;

– прием и обработка заявок на доставку валютных и рублевых ценностей в дополнительные офисы

– контроль Омского отделения № 8634 и дополнительных офисов по установлению лимитов остатка касс, порядком расходования денежных средств из выручки по обслуживаемой клиентуре.

В круг обязанностей начальника отдела кассовых и валютных операций включаются контроль за правильностью и своевременностью составления отчетов по кассовой деятельности, организация и контроль работы кассы пересчета, анализ результатов кассовой деятельности дополнительных офисов, Филиала банка.

Заместитель начальника ОКВО выполняет анализ и ведение отчетности по кассовой деятельности подразделений и Филиала, отслеживает обороты по

общему приходу и расходу наличных денежных средств каждого дополнительного офиса и Филиала, проводит анализ доходов по валютно-обменным и кассовым операциям, устанавливает минимальные лимиты остатка касс по дополнительным офисам, составляет отчет о произведенных кассовых проверках.

В обязанности кассира хранилища входит прием, пересчет, подготовка к хранению передаваемых ему ценностей, выдача средств и других ценностей из хранилища; оформление документов на все производимые операции, совершение необходимых проводок по кассовой системе.

Кассир-контролер занимается получением для пересчета инкассаторских сумок от инкассаторов и кассиров-операционистов, передачей ценностей кассиру для непосредственного пересчета, контроль при пересчете, сверкой после пересчета фактической суммы ценностей с данными препроводительной ведомости.

Кассир кассы пересчета осуществляет получение и пересчет ценностей у кассира, непосредственный полистный пересчет, сортировка и предварительная упаковка денежной наличности и другие ценности.

Отличительной особенностью деятельности ПАО «Сбербанк России» является совмещение в одном лице кассира и операциониста при работе с небольшими суммами денежных средств. Кассиры-операционисты ведут приём, выдачу наличных денежных средств в национальной валюте, конвертацию иностранной валюты, оформление и проведение операций по счетам осуществляет. Это позволяет ускорить обслуживаниеклиентовс одновременных увеличением нагрузки на каждого работника, каждый из которых должен уметь осуществлять широкий круг операций.

С целью увеличения объема продаж наличной иностранной валюты и расширения услуг для населения банком во всех дополнительных офисах производится обмен валюты.

Техническипроведениекассовых операций организовано в

режиме онлайн для Омского отделения №8634 и его подразделений, 66

расположенных на территории Омской области. Для этого, развёрнута система связи, которая объединяет между собой внутриобластные подразделения. При этом, все операции дополнительных офисов проводятся в базе данных Омского отделения №8634, что позволяет сотрудникам ОКВО видеть перечень проводимых операций и контролировать остатки по кассе в данных подразделениях, с целью их возможного пополнения.

В наиболее общем виде порядок заключения договора на расчётно-кассовое обслуживание (РКО) в ПАО «Сбербанк России» может быть представлен следующим образом (рисунок 15).

Рисунок 15. Порядок заключения договора на расчётно-кассовое

Рисунок16.Система РКОПАО«Сбербанк России» по способуобслуживания. По способу обслуживания РКО в ПАО «Сбербанк России» возможно разделить на обслуживание в офисе банка, а также дистанционное обслуживание. В рамках обслуживания в офисе банка проводятся операции по расчётному обслуживанию, кассовому обслуживанию и прочим операциям

(например, инкассации, документальным операциям).

Однако, на сегодняшний день в ПАО «Сбербанк России» всё большее распространение получает дистанционное банковское обслуживание. Перечень инструментов дистанционного обслуживания, используемых на сегодняшний день, представлен в таблице 11.

Таблица 11. Инструменты дистанционного банковского обслуживания в ПАО

«Сбербанк России»

| Наименование | Описание |

| Сбербанк Бизнес Онлайн | Система дистанционного банковского обслуживания (интернет-банкинг, «тонкий клиент»), предоставляющая возможность посредством стандартного интернет-браузера подготавливать и отправлять платежные документы, получать информацию о движении денежных средств по счетам, взаимодействовать с сотрудниками Сбербанка путем обмена сообщениями сводного формата, а также направлять заявки на рассмотрение Банком возможности предоставления Клиенту тех или иных услуг и банковских продуктов. Позволяет получать SMS-сообщения о проводимых операциях. |

| Мобильное приложение «Сбербанк Бизнес Онлайн» | Представляет собой клиент системы платежей, работающий на мобильных устройствах. Содержит в себе подмножество функций системы «Сбербанк Бизнес Онлайн» |

| E-Invoicing | Универсальная система электронного документооборота, организующая взаимодействие с контрагентами |

| Сбербанк Бизнес | Система дистанционного банковского обслуживания на основе приложения, устанавливаемого на стороне клиента («толстый клиент». Предоставляет стандартный функционал РКО. |

| Клиент-Сбербанк | Система дистанционного банковского обслуживания, которая дает возможность подготавливать и отправлять платежные документы, получать информацию о движении денежных средств по счетам, взаимодействовать с сотрудниками банка путем обмена сообщениями сводного формата. Программное обеспечение устанавливается на стороне Клиента. Выводится из эксплуатации |

Кроме того, ПАО «Сбербанк России» для обслуживания предприятий

малого бизнеса предлагает пакетные услуги по РКО, основные параметры которых представлены в таблице 12.

Таблица 12. Пакетное обслуживание предприятий малого бизнеса в ПАО «Сбербанк

России»

| Наименование | Кол-во электронных

платежей в месяц, не

более |

Приём наличных,

тыс. руб., не более |

Выдача наличных,

тыс. руб., не более |

| Минимальный | 5 | 50 | – |

| Базис | 10 | 80 | 140 |

| Актив | 20 | 300 | 100 |

| Оптима | 30 | 150 | 250 |

| Зарплатный | 30 | – | 200 |

Следует отметить, что по всем данным тарифам обязательным условием является использование системы Сбербанк Бизнес Онлайн для осуществления платежей.

Проведённое в пункте 3.1 исследование порядка осуществления РКО в ПАО «Сбербанк России» позволяет сделать следующие выводы:

1) врассматриваемомбанке услугаРКОявляется комплексной услугой, содержащей в себе услуги по кассовому обслуживанию, расчётному обслуживанию, а также предоставлением сопутствующих услуг;

2) услуги РКО могут предоставляться как очно, так и с помощью дистанционного обслуживания. При этом, банк характеризуется широким спектром инструментов дистанционного обслуживания для корпоративных клиентов. Для малого бизнеса дистанционное расчётное обслуживание является единственным возможным вариантом обслуживания, предоставляемым банком; 3) если для корпоративных клиентов, ввиду многообразия их потребностей, ПАО «Сбербанк России» предлагает индивидуализацию договора на обслуживание, то для предприятий малого бизнеса предлагаются пакетные

услуги, существенно упрощающие расчёты в рамках РКО.

Проведём анализ эффективности расчётно-кассового обслуживания на основании открытой информации.

Важнейшим показателем, характеризующим предпочитаемый способ обслуживания в банке, возможно считать использование каналов дистанционного обслуживания и долю документов, проводимых с их использованием (рисунок 17).

Анализ представленных нарисунке данных позволяетсделать выводо том, что наблюдается ростдоли дистанционно проводимых врамках РКОдокументов в ПАО «Сбербанк России». Если в 2015 г. она составляла 81,3 %, то по итогам 2016 г. фиксируется её увеличение до более чем 90 % (91,8 %), а по итогам 2017 года данный показатель составил 94 %.

Таким образом, только 6 % операций в банке осуществляются очно, что позволяет сделать вывод о высокой эффективности данного канала РКО.

Значимым направлением РКО в ПАО «Сбербанк России» является направление инкассации. Динамика количества операций инкассаций в банке представлена на рисунке 18.

Рисунок 18. Динамика количества инкассаций в ПАО «Сбербанк» России в 2013-2017 гг.

Анализ представленных на рисунке данных позволяет сделать вывод о том, что наблюдается быстрый рост объёмов инкассации банком денежных средств. Так, елсив2013 г. всего было проведено 6,7 млн. операций, то по итогам 2015 г. данное количество превысил о 10 млн. операций, составив 10,8 млн. ед. В 2017 году наблюдается резкий рост количества инкассаций – до 20,9 млн. ед., или в 1,6 раза, что свидетельствует об увеличении потребности в них на рынке. При этом, следует отметить, что данный рост наблюдается на фоне значительного сокращения количества ба нков в РФ в целом, что позволяет сделать вывод о перераспределении доли рынка в пользу Сбербанка.

Проведём исследование эффективности РКО на основании данных бухгалтерской финансовой отчётности ПАО «Сбербанк России» (таблица 13).

Таблица 13.

Анализ эффективности РКО в ПАО «Сбербанк России» в 2015-2017 гг.

| Показатели | 2015 г. | 2016 г. | 2017 г. | Темп роста, % | |

| 2017 к

2016 |

2016 к

2015 |

||||

| Вознаграждение за открытие и ведение

счетов, млн. руб. (символ 12101) |

15038 | 19079 | 23179 | 126,9 | 121,5 |

| Вознаграждение за расчётное и кассовое

обслуживание, млн. руб. (символ 12102) |

122818 |

146168 |

184193 |

119,0 |

126,0 |

| Всего доходов от РКО, млн. руб. | 137856 | 165247 | 207372 | 119,9 | 125,5 |

| Расходы по переводам, млн. руб. (символ

25203) |

9870 |

14305 |

20134 |

144,9 |

140,7 |

| Прибыль от РКО, млн. руб. | 127986 | 150942 | 187238 | 117,9 | 124,0 |

| Общая сумма доходов, млрд. руб. | 9070,1 | 9560,9 | 44841,8 | 105,4 | 469,0 |

| Общая сумма расходов, млрд. руб. | 8725,7 | 9080,3 | 44536,1 | 104,1 | 490,5 |

| Прибыль до налогообложения, млн. руб. |

439832 |

480603 |

399973 |

109,3 |

83,2 |

| Доля доходов от РКО в доходах, % | 1,52 | 1,73 | 0,46 | 113,7 | 26,8 |

| Доля расходов на РКО в расходах, % | 0,11 | 0,16 | 0,05 | 139,3 | 28,7 |

| Доля прибыли от РКО в прибыли до

налогообложения, % |

29,10 | 31,41 | 46,81 | 107,9 | 149,1 |

Анализ представленных в таблице данных позволяет сделать вывод о том,

что наблюдается вознаграждение за открытие и ведение счетов в ПАО

«Сбербанк России» имеет тенденцию к увеличению. Если в 2015 г. по данному направлению было получено 15,0 млрд. руб. доходов, то в 2016 году данный показатель увеличился до 19,1 млрд. руб. или на 26,9 %. В 2017 году его рост продолжился, в результате чего он составил 23,2 млрд. руб. или на 21,5 % больше, чем за год до этого.

Объём вознаграждения за расчётное и кассовое обслуживание в банке также активно увеличивался. Если на начало периода объёмы доходов по данному виду доходов составили 122,8 млрд. руб., то в 2016 году они увеличились до 146,2 млрд. руб. или на 19 %. В 2017 году рост показателя продолжился, в результате чего было получено 184,2 млрд. доходов.

В совокупности, общий объём доходов от РКО в банке интенсивно увеличивался. За 2016 год рост составил 19,9 %, показав рост с 137,9 млрд. руб. до 165,2 млрд. руб., а за 2017 год – на 25,5 %, превысив 200 млрд. руб. и составив 207,4 млрд. руб.

Расходы по переводам, являющиеся платой банка за осуществление переводов также увеличивались. Так, составляянаначало периода 9,9 млрд. руб., в 2016 году данная статья увеличилась до 14,3 млрд. руб. или на 44,9 %, а в 2017 году – ещё на 40,7 %, что существенно больше, чем за это же период

был рост доходов, в результате чего общий объём расходов по РКО фиксируется в размере более 20 млрд. руб.

В то же время, прибыль от РКО в банке имеет тенденцию к увеличению. Так, в 2012 году она составляла 128 млрд. руб., а в 2016 году фиксируется её увеличение до 150,9 млрд. руб. или на 17,9 % больше, чем за год до этого. В 2017 году рост продолжился, и составил 24 %, а размер прибыли увеличился до 187,2 млрд. руб.

Доля доходов от РКО в общем объёме доходов банка имела нестабильную динамику. Так, если в 2015 году она составляла 1,52 %, то в 2016 году выросла до 1,73 % или на13,7 % от уровня предыдущего года. Однако, в 2017 году данная доля снизилась до 0,46 %, прежде всего, за счёт значительного роста объёма доходов банка. Снижение доли составило почти 4 раза. Доля расходов на РКО в расходах банка была существенно меньше, и составляла в периоде от 0,05 % до 0,16 %. При этом, в 2017 году также заметно существенное (на 71,3 %) снижение показателя доли, что также объяснимо значительным ростом объёмов доходов банка. Доля прибыли от РКО в прибыли банка до налогообложения демонстрирует уверенный рост. Так, если на начало периода она составляла

29,10 %, то в 2016 году – уже 31,41 %, или на 7,9 % больше. В 2017 году рост продолжился, в результате чего данный показатель составил 46,81 %, или на 49,1 % больше.

Таким образом, можно сделать вывод о том, что РКО как услуга характеризуется высоким уровнем прибыльности для банка, прежде всего, по причине хорошей отработанности технологии, низких транзакционных издержек за счёт простоты операций.

Проведём анализ структуры доходов банка от РКО, что представлено на рисунке 19.

Рисунок 19. Структура доходов ПАО «Сбербанк России» от РКО в 2015-2017гг.

Анализ представленных нарисунке данных позволяетсделать выводо том, что структура доходов банка от РКО достаточно стабильна. При этом, 10,9-11,5 % в ней приходятся на открытие и ведение счетов, а остальные 88,5-89,1 % – на расчётное и кассовое обслуживание.

Проведённое в пункте 3.2 исследование позволяет сформулировать следующие выводы:

1) банк активно развивает РКО как один из основных своих видов деятельности на банковском рынке. При этом, приоритет в развитии РКО отдаётся развитию дистанционного обслуживания, с помощью которого ПАО

«Сбербанк России» проводит более 90 % всего объёма операций по обслуживанию юридических лиц. Также, активно развивается направление инкассации денежных средств;

2) РКО как комплексная услуга в ПАО «Сбербанк России» является высокоприбыльной, прибыль от неё выросла в периоде с 128 до 187,2 млрд. руб. Несмотря на то, что доля доходов от РКО в периоде существенно снизилась, прибыль от данного комплекса услуг формирует от 30 % до 45 % всего объёма прибыли;

3) в структуре доходов от РКО около 90 % занимают доходы от расчетного и кассового обслуживания, а остальные 10 % приходятся на ведение счетов.