ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ РАСЧЕТНО -КАССОВЫХ ОПЕРАЦИЙ В ПАО «СБЕРБАНК РОССИИ»

3.1Проблемы коммерческого банка при осуществлении расчётно-кассовых операций

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. В разрезе расчетно-кассового обслуживания коммерческих банков можно выделить следующие проблемы [7, с. 31]:

⎯ комплексность обслуживания;

⎯ клиентоориентированность персонала банка;

⎯ снижение трудозатратности расчетно-кассовых операций; ⎯ сокращение времени клиента на получение услуг;

⎯ безопасность клиентов.

Рассмотрим вышеперечисленные проблемы подробнее.

1. Комплексное обслуживание – основная задача в развитии расчетно-кассового обслуживания. Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности. При таком положении, если клиента полностью «устраивает» банк, он становится лояльным к нему, что обеспечивает этому банку уверенность в том, что у конкурентов малые шансы переманить его. Клиенты банка, как правило, стремятся получить не только стандартное банковское обслуживание, но и комплексное удовлетворение своих потребностей.

Таким образом, услуги банка одновременно должны быть привязаны к конкретному клиенту и быть универсальными. Для улучшения направления комплексности обслуживания банку можно предложить провести

маркетинговый анализ потребностей клиентов, а также изучить и принять во 76

внимание опыт ведущих коммерческих банков. К тому же, для развития расчетно-кассовых операций важно не только определить потребности клиента, но и понять, что влияет на его выбор: стоимость услуги, удобство ее использования, информированность о возможностях пользования услугами и прочее. В данной ситуации кажется целесообразным провести пересмотр финансовой политики банка, а также улучшением качества предлагаемых продуктов и составление грамотной тарифной политики.

2. Следующей важной проблемой является клиентоориентированность коммерческого банка. Клиенту важно почувствовать, что он не безразличен банку, и приходя туда, он надеется, что ему помогут решить определенные проблемы. Комфортная обстановка, доверительное общение с сотрудниками, попытка предугадывать желанияклиента, всеэто влияетнато, какой банкклиент выберет для обслуживания всех своих счетов и реализации интересующих его услуг. Клиентоориентированность банка — это не только улыбки персонала. Здесь также важную роль играют банковские продукты, интернет-банк, сеть банкоматов, эффективное обучение специалистов и многое другое. Все эти факторы зависят от большого количества людей и отделов. Но клиентам, как правило, не важно, что происходит «внутри», банк для клиента — это то, что он видит непосредственно. Его не волнует, как банк разрабатывает линейку продуктов или обучает персонал. Ему важно, чтобы он получил свои услуги быстро и с минимальными затратами сил и времени.

Для решения данной проблемы банку следует уделить внимание бизнес-тренингам, повышению квалификации и клиентоориентированности своего персонала, ведь каждый сотрудник, особенно расчетнокассового отделения, является «лицом» банка.

3. Расчетно-кассовое обслуживание связано с выполнением огромного количества стандартных операций. Большое количество времени в банке тратится на обработку финансовых и юридических документов. Такой процесс является достаточно трудоемким и может снизить качество обслуживания клиентов банка, потому что вместо того, чтобы уделить внимание решению

нестандартных финансовых задач и выявлению потребностей клиента, сотрудники заняты выполнением повседневных расчетно-кассовых операций. Таким образом, возникает необходимость снижения трудозатратности расчетно-кассового обслуживания.

Способом решения вышеупомянутой проблемы является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым. Применение новых компьютерных технологий позволяет не только снизить трудозатратность операций, но и сократить банковские расходы на содержание персонала. Кроме того, при развитии и автоматизации процессов обслуживания клиентов, в банках снижается стоимость операций, и, как следствие, тарифы, что влечет поток новых клиентов. 4. Также можно отметить, что одной из потребностей современных клиентов, в особенности корпоративных, является возможность решать задачи из офиса, с помощью интернета и телефона, без посещения офисов банка. В этом случае решением проблемы сокращения затраченного на получение услуги времени клиента является система «Интернет-банк», которая позволяет организовать документооборот по безбумажной технологии. Системы удаленного банковского обслуживания предоставляют клиентам обширные возможности: возможность сделать распоряжение по счету на расстоянии, защита от несанкционированного доступа, получение справочной информации о движениях по счету, получение выписок по счетам в режиме реального времени, хранение платежных документов в архиве. Способом экономии времени и денежных средств банка при проведении операций по пополнению и обналичиванию счетов корпоративных клиентов становятся корпоративные карты. Такие карты значительно упрощают процесс управления счетом организации. Благодаря корпоративным картам клиент может управлять своими счетами, как из своего офиса, так и в любой точке, и даже находясь в

командировке.

5. Безопасность денежных средств клиента на современном этапе – основополагающая банковская проблема. Она рассматривается как с точки зрения сохранности денежных средств, так и с точки зрения сохранности информации о клиентских данных и сохранения банковской тайны. Основной целью создания системы информационной безопасности является обеспечение защищенного хранения информации на разных носителях, защита данных, передаваемых по каналам связи, разграничение доступа к различным видам документов, создание резервных копий, послеаварийное восстановление и т.д.

Защита данных достигается путем реализации комплекса организационных (документированные процедуры и правила работы с разными видами информации, средствами защиты и т.п.) и технических (аппаратные и программные средства контроля доступа, антивирусная защита и т.п.) мероприятий. Информационной безопасности можно достичь за счет использования современных технологий защиты информации: сертифицированных ФСБ средств криптографической защиты, современных протоколов защиты данных, передаваемых через Интернет (SSL/TLS) и специфических внутренних механизмов защиты подсистемы, а стабильность –за счет промышленных веб-серверных приложений. Современные банки, стремясь обезопасить своих клиентов от мошеннических действий, активно внедряют новые продукты. Например, современные способы хранения ключей электронной подписи – крипто- и смарткарты, Safe Touch для считывания этих карт, позволяющий визуально контролировать содержание передаваемых на подпись электронных документов.

Таким образом в настоящее время существует ряд проблем, которые испытывают коммерческие банки в постоянно меняющихся условиях рынка банковских услуг.

3.2 Направления совершенствования расчётно-кассового обслуживания в банке

На сегодняшний день ПАО «Сбербанк России» является крупнейшим банком РФ. Основной рабочей нагрузкой при проведении расчетно-кассового обслуживания в банке является кассовая работа. Причиной данного обстоятельства является тот факт, что при приёме-выдаче денежных средств производится осуществление значительного объёма ручных операций. Следствием этого является необходимость содержания большого штата кассиров.

Особенностью кассовой работы является то, что она связана с допущением кассирами ошибок при пересчете наличных. В

результате этого банк несёт следующие виды потерь:

– репутационные, в случае, если произошла недовыдача денежных средств клиенту;

– финансовые, в случае, если было выдано больше наличных, чем необходимо, либо в случае наложения штрафов на кредитную организацию со стороны расчетно-кассового центра.

Принимаемые в текущем моменте Сбербанком технические решения по установке терминаловсамообслуживаниявотделениях, хотяи решаютпроблему внесения наличных на счета. В то же время, данные терминалы самообслуживания имеют ограниченную функциональность, по той причине, что сумма операции через терминал ограничивается 15-30 тыс.руб. В связи с этим, проведение операций с более крупными суммами становится невозможным. Однако, на них приходится основной объём загрузки кассиров, при этом, клиенты, проводящие данные операции являются наиболее прибыльными для банка, так как по ним уровень удельных издержек на проведение операций значительно ниже.

Особое значение это имеет для обслуживания юридических лиц и предпринимателей, так как именно они формируютзначительных объёмоборота по наличным и дают 2/3 всего объёма доходов. При этом, так как суммы приёма и выдачи достаточно крупные, цена ошибки при проведении таких операций также очень велика.

С целью совершенствования порядка и организации проведения расчётно-кассового обслуживания предлагается следующий комплекс мероприятий:

1) внедрение в кассовых подразделениях электронных кассиров; Отработанные в банкоматах технические решения послужили основой для

других устройств из того же семейства машин для работы с наличными деньгами. Это так называемые Teller Cash Dispenser (TCD) –кассовое устройство типа «электронный кассир», который рекомендуется устанавливать на рабочем месте кассира-операциониста в операционном зале. Назначение

TCD – хранение и выдача по команде операциониста заданной суммы наличных денег, а также прием. Подсчет сортировка по номиналам и отбраковка поступивших в кассу банкнот. Использование TCD дает филиалу ряд преимуществ, главное из которых сокращение потребности в людских ресурсах и повышение безопасности работы. Исчезает необходимость в трудоемком пересчете и сортировке денежных знаков, при этом повышается точность и уменьшается вероятность ошибки при приеме купюр, не имеющих или

утративших силу платежеспособного средства. Персонал сможет сосредоточиться на обслуживании клиента, время обслуживания сокращается, что позволит не создавать очередь в кассе, что повысит конкурентоспособность филиала в целом. Улучшиться контроль над операциями в наличными деньгами за счет автоматической регистрации не только каждого факта выдачи денежных средств, но и суммы, участвующей в операцию.

При этом, различают два вида «электронных кассиров»:

а) отдельно стоящие устройства для выдачи (TCD) и для приема наличности (темпокассы);

б) рециркуляционный (ресайклинговый) электронный кассир, сочетающий в себе функции приема и выдачи наличных.

В отличие от темпокасс и устройств для выдачи наличных, которые совершают операции только со средствами, которые в них заложены в начале операционного дня, рециркуляционный электронный кассир позволяет использовать поступившую наличность для последующих выдач. Таким образом, данное техническое средство целиком и полностью заменяет кассира, обеспечивая автоматическое обслуживание клиентов.

Сравнительная характеристика приведённых видов электронных кассиров представлена в таблице 14. По итогам сравнительного анализа можно несколько выводов:

а) ресайклинговое решение дороже традиционной технологии, как по стоимости оборудования, так и по стоимости его дальнейшего обслуживания и ремонта;

При использовании ресайклинга денежных купюр возникает экономия времени сотрудников в момент приема наличных (пересчет и проверка подлинности банкнот производится встроенным в устройство счетчиком).

б) технология TCD и темпокасс значительно выигрывает в вопросе технического обслуживания, благодаря простоте используемых устройств;

Таблица 14. Сравнительная характеристика видов электронных кассиров

| Параметр сравнения | Электронные кассиры с функцией выдачи средств | Ресайклинговые электронные кассиры |

| 1 | 2 | 3 |

|

Стоимость системы |

Оборудование операционной фронт-линии из 2-х рабочих мест составляет около 550-650 тыс.руб. Каждое

дополнительное место не более 90 тыс.руб. |

Оборудовани

е операционной фронт-линии из 2-х рабочих мест (с функцией ночного хранения) составляет около 1 млн.руб . |

| Надежность и простота эксплуатации | Паркустройств,установленныхи эксплуатирующихся в России составляет более 5000 ед. Надежность устройства подтверждена длительным периодом промышленной эксплуатации в крупнейших российских банках – ВТБ24, Банк Москвы. В виду простоты самого устройства и его узлов, установка,

обслуживание и ремонт производятся оперативно, в т.ч. силами региональных сервис-партнёров поставщиков на территории всей России |

Парк установленных устройств составляет в РФ менее 300 ед. (Русский стандарт, Альфа-банк). Опыт длительной эксплуатации на территории РФ отсутствует (пилотные проекты). Оборудование представляет собой сложных комплекс устройств, в связисчемтребуетвысокой

квалификаци и персонала для обслуживания и ремонта. Ремонт, как правило, не может быть проведёт оперативно силами региональных |

| Стоимость владения системой | Стоимость годового технического обслуживания TCD составляет около 10

тыс.руб. в год |

Стоимость годового техобслуживания составляет около 40 тыс.руб. в год и более |

| Трудозатраты на внедрение | Трудозатраты на внедрение связаны с интеграцией устройства на выдачу с АБС банка, обучением операционистов и их сертификацией, обучением IT-специалистов | Аналогично |

| Удобство в работе | К недостаткам относится необходимость ежедневной инкассации и подкрепления устройства с участием старшего кассира

и операционистов-кассиров, работающих с устройством. Эти операции должны быть проведены до начала и после окончания работы с клиентами. Открытие операционного дня для каждого из сотрудниковзанимает20-25мин., закрытие – около 30 мин. К достоинствам можно отнести то, что технология предполагает использование темпокасс, что значительно увеличивает вместимость по количеству банкнот (как |

К достоинствам относится то, что за счет функции рециркуляции и ночного хранения средств возможна экономия времени кассиров-операционистов за счет снижения количества операций по открытию и закрытию дня, сокращению числа инкассаций и подкреплений устройства.

К недостаткам относится ограниченная вместимость |

Продолжение таблицы 14

| 1 | 2 | 3 | |||

| Эргономичнос ть и возможности размещения | TCD, как правило, ин действующими стандартной мебели без до работ. В то же время. на р операционистов-кассиров установка техники для проверки подлинности бан детектор с лупой, дозимет | т

а

р

д |

егрируется с конструкциями

полнительных бочие места требуется пересчета и кнот (счетчик, ) |

В случае ночного хранения в устройстве оборудование должно соответствовать, как минимум, 3-му классу устойчивости к взлому. что предполагает значительный вес устройства (более 400 кг), дополнительные работы по интеграции и установлению на фронт-линию стандарнтой мебели и укреплению пола.

Однако, не требует установки на рабочие места операционистов-кассиров счетчиков банкнот |

|

| Соответствие законода-тельству и требованиям ЦБ РФ | Технология не действующему законо требованиям ЦБ | противоречит ательству и | Вопрос ночного хранения в устройстве, расположенном в операционном зале требует дополнительной проработки на соответствие нормативным актам ЦБ. Возможны дополнительные расходы на страхование | ||

в) в крупных офисах с большим кассовым потоком целесообразно использовать TCD и темпокассы, в виду большей вместимости устройств;

г) ресайклинговая технология наиболее эффективна в офисах мини без кассы, размещаемых в удаленных районах города, или в малых городах, где для открытия стандартного офиса недостаточно бизнеса. Оборудование более компактно – ресайклинговые электронные кассиры, сочетающие в себе функции приема и выдачи наличных, не требуют дополнительного оборудования в виде темпокасс, счетчиков и детекторов и, как следствие, занимают меньше пространства на операционной линии. Самое главное, технология предполагает сокращение числа инкассаций/подкреплений, к примеру до 2 раз в неделю (для традиционной технологии требуется ежедневная инкассация) и, таким образом, снижение связанных с этим процессом расходов. Однако, в виду того, что в российских банках количество приходных операций превышает количество расходных как по числу, так и по объему наличности (среднее соотношение приходных и расходных операций составляет 70/30), при этом емкость ресайклинговых устройств в разы ниже емкости тех же темпокасс, в загруженных офисах может потребоваться несколько инкассаций устройства в

течение дня. Учитывая дополнительные риски и потери рабочего времени 83

(операционист прекращает работу с клиентами в процессе инкассации устройства) такой офис к вечеру может перейти на работу по стандартной схеме «Операционист-касса», что означает возврат к традиционной технологии. Применение электронных кассиров также даёт возможность организации кассовой работы без использования кассовых узлов, а построения так называемой фронт-линии, то есть линии размещения мебели, разделяющей клиентов и обслуживающий персонал банка. Кроме того, применение данной технологии позволит практически полностью отказаться от категории работников «кассир», так как операции по выдаче из электронных кассиров будут проводить операционисты с отдельными функциями кассиров – операционисты-кассиры.

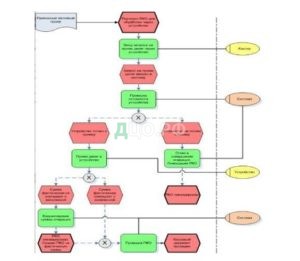

Схема технологического процесса при использовании рециркулирующих электронных кассиров представлена на рисунке 20.

Рисунок 20 – Схема технологического процесса при использовании рециркулирующих электронных кассиров

Для того чтобы облегчить «зарядку» купюрами банкоматов, TCD и авто-матов обмена валюты, необходимо применять специализированные устройства, которые формируют и пересчитывают наличные деньги, отбраковывая при этом купюры, заведомо не пригодные дляпрохождениячерез фрикционный механизм выдачи, отделяют сильно изношенные купюры, фальшивые, раскладывают по достоинствам, по номиналам, выдают кассиру квитанцию. Одно из таких устройств носит название Inomat. Inomat может ставиться не только в банке, но и в местах накопления наличности в магазинах. Там купюры упаковываются в кассеты, которые затем отправляют в банк, помещенные в устройства самообслуживания. Что позволит оперативно производить инкассацию, причем инкассаторы деньги невидятони перевозяттолько кассеты и отчеты из журналов регистрации. Внедрение кассетной системы позволит снизить затраты на содержание оборот наличных денег. Ведь при существующей сейчас технологии наличности в одном цикле обращения проходит проверку и подсчете до 20 раз.

Проведём анализ эффективности данного мероприятия в расчёте на одно отделение. Оценочная стоимость электронного кассира составляет 3 млн. руб. при приобретении агрегата с функцией рециркуляции. В связи с тем, что данное устройство является многофункциональным, и позволяет проводить как выдачу, так и приём денежных средств, необходимо оценить его эквивалент применительно к работникам банка.

Исходя из технологии, представленной на предыдущем рисунке, электронный кассир фактически заменяет обычного кассира, а также выполняет часть функций операциониста, работника кассы пересчета. В связи с этим возможно принять, что с учетом автоматизации и рециклинга купюр один электронный кассир заменяет 2 работников.

Принимая возможность покупки 2 электронных кассиров (с целью организации бесперебойного расчетно-кассового обслуживания юридических лиц) с функцией рециклинга купюр, получим, что затраты на приобретение оборудования составят 6 млн. руб.

Необходимо учитывать также и то, что эксплуатация данных устройств потребует дополнительных затрат на обслуживание, которые возможно оценить в 50 тыс.руб. на устройство. Тогда, сумма затрат на обслуживание электронных кассиров составит:

ЗО = 50 х 2 = 100 тыс.руб. в год

Проведём оценку потенциальных выгод от использования электронных кассиров. Наибольшее значение будет иметь сокращение затрат на персонал.

Исходя из средней заработной платы в банке в размере 40 тыс.руб., получим, что затраты на одного работника в год составят по прямой заработной плате:

ЗП = 40 х 12 = 480 тыс.руб.

Размер социальных платежей, уплачиваемых банком, составляет 30 % от размера уплаченной заработной платы работника. Тогда, сумма социальных платежей на работника в год составит:

СП = 480 х 30 % = 144 тыс.руб.

Итого затраты банка на одного работника в год составят: ЗР = ЗП + СП = 480 + 144 = 624 тыс.руб.

Отсюда, снижение затрат банка на заработную плату работников при использовании электронных кассиров составит:

ЗП = 4 х ЗР = 4 х 624 = 2496тыс.руб.

Срок окупаемости приобретённых электронных кассиров составит: СО З ЗО 6000 100 2,4 года.

ЗП 2496

Таким образом, к середине третьего года реализации эксплуатация электронного кассира начнёт приносить прибыль. Её размер составит в годовом исчислении:

Э1 = ЗП – ЗО = 2496 – 100 = 2396 тыс.руб.

2) расширение бонусной программы «Спасибо» ПАО «Сбербанк России» на корпоративные пластиковые карты.

Суть данного предложения состоит в том, чтобы распространить действие бонусной программы «Спасибо» на корпоративные пластиковые карты. Необходимо отметить, что особенностью данной программы является зачисление средств на счета бонусов при безналичной оплате товаров и услуг в размере 0,5 % от суммы такого оборота.

На сегодняшний день физические лица, использующие бонусную программу «Спасибо» банка фактически находятся в привилегированном положении, так как данная программа не распространяется на юридических лиц. В то же время, технологически операция оплаты с корпоративной пластиковой карты ничем не отличается от оплаты с использованием карты физического лица. Однако, ввиду того, что отсутствует подобная программа для юридических лиц, они в меньшей степени заинтересованы в использовании

данного инструмента РКО.

В связи с этим предлагается внедрить в практику начисление аналогичных бонусов по корпоративным картам юридических лиц. В связи с этим, необходимым будет модификация договора на РКО с целью отражения в нём условий начисления бонусов.

Проведём расчёт эффективности данного мероприятия в расчёте на 1 млн. руб. оборота. При ставке комиссионных, взимаемых с транзакции по карте в размере 2 %, ставка оплаты эквайреру составляет для международных платёжных систем 0,1-0,2 %.

Принимая для расчётов максимальную ставку в размере 0,2 %, а также бонус по карте, получим, что процент по сделке, приходящийся на Сбербанк, составит:

П = 2,0 – 0,2 – 0,5 = 1,3 %

Отсюда, увеличение объёмов доходов банка от данной деятельности в расчёте на 1 млн. руб. составит:

∆Д = 1000 х 1,3 % = 13 тыс. руб.

Принимая рекламный бюджет в размере 1 % от оборота, то есть в размере 10 тыс. руб., получим, что прибыль банка от реализации данного мероприятия составит:

Пр = 13 – 10 = 3 тыс. руб.

По итогам проведённого исследования составим следующую таблицу 15 расчёта уровня рентабельности предложенных мероприятий.

Таблица 15. Расчет уровня рентабельности предложенных мероприятий

| Показатель | Внедрение

автоматизированных

касс |

Распространение

бонусной программы на

организации |

| 1 Капитальные вложения в оборудование, тыс. руб. | 6000 | – |

| 2 Амортизация, тыс. руб. | 600 | – |

| 3 Затраты на обслуживание, тыс. руб. | 100 | – |

| 4 Затраты на продвижение и

функционирование, тыс. руб. |

– | 10 |

| 5 Плановый объём дополнительных доходов (снижение расходов), тыс. руб. | 2496 | 13 |

| 4 Прибыль, тыс. руб. | 2396 | 3 |

| 5 Рентабельность затрат, % | 356,6 | 30,0 |

| 6 Срок окупаемости, лет | 2,5 | 3,3 |

Таким образом, можно сделать вывод о том, что рентабельность

автоматизированных касс составляет 356,6 %, а срок их окупаемости – 2,5 года. Срок окупаемости распространения бонусной программы на организации – 3,3 года при рентабельности 30 %.

Проведённый в главе 3 анализ расчётно-кассового обслуживания в ПАО «Сбербанк России» позволяет сформулировать следующие обобщающие выводы:

1) РКО в банке является комплексной услугой, состоящей из услуги по кассовому обслуживанию, расчётному обслуживанию, а также предоставлением

сопутствующих услуг. При этом, в продвижении услуг РКО ПАО «Сбербанк 88

России» предпочитает ориентироваться на дистанционное обслуживание, на которое приходится более 90 % всего оборота, как наиболее прогрессивное и менее затратное. Особенностью РКО для малых предприятий в банке является применение пакетов услуг;

2) РКО является высокоприбыльной услугой, на долю которой приходится от 30 % до 45 % всего объёма прибыли банка до налогообложения.

При этом, около 90 % всего объёма доходов приходится на доходы от расчётного и кассового обслуживания;

3) в качестве мероприятий по совершенствованию РКО в банке предлагаются такие, как внедрение электронных кассиров с оборотными кассами, а также распространение бонусной системы «Спасибо» на корпоративные пластиковые карты банка. По первому мероприятию срок окупаемости составляет 2,5 года при норме рентабельности более 300 %, по второму – 3,3 года при норме рентабельности 30 %.

ЗАКЛЮЧЕНИЕ

Расчетно-кассовое обслуживание представляет собой один из

традиционных видов услуг, которые предоставляются банками. С помощью расчетно-кассового обслуживания осуществляется значительная часть денежного оборота, который, в свою очередь, представляет собой процесс непрерывного движения кредитных денег в наличной и безналичной форме при выполнении ими своих функций, связанных с обслуживанием хозяйственного оборота.

Расчетно-кассовые услуги в целом являются комплексом услуг, который состоит из расчетных и кассовых услуг. Объединение данных видов услуг в один обуславливается необходимостью комплексного обслуживания юридических лиц, для которых данные услуги являются наиболее востребованными.

Предприятиям для осуществления расчетно-кассовых операций необходимо открыть счет в банке. Банки открывают в валюте Российской Федерации и иностранных валютах текущие, расчетные, бюджетные, корреспондентские счета и субсчета, счета доверительного управления, специальные банковские счета, депозитные счета судов, подразделений Службы судебных приставов, правоохранительных органов, нотариусов, счета по вкладам (депозитам).

Реализация банком расчётно-кассового обслуживания предполагает удовлетворение потребностей клиентов в наиболее распространённых услугах, к

которым относятся расчётные, кассовые и информационные услуги.

В российской практике РКО регламентированы формы безналичных расчётов, а также условия проведения кассовых операций. Нормативное регулирование информационных услуг в комплексе РКО регламентировано существенно меньше.

Основным направлением анализа операций РКО является рентабельность таких операций, а также показатели, связанные с иммобилизацией средств в расчётах. Кроме того, могут рассматриваться также показатели, связанные с

качественными аспектами деятельности банка – развитием тех или иных услуг, инфраструктуры, использования тех или иных платёжных инструментов.

В качестве основных методов управления эффективностью расчётно-кассовых операций выступают такие методы, как метод заданного уровня рентабельности, метод фиксированного возмещения, обеспечивающий метод. Обеспечивающий метод является наиболее прогрессивным, однако, и наиболее сложным в реализации, так как требует учёта влияния расчётно-кассовых операций в целом на бизнес банка.

ПАО «Сбербанк России» является крупнейшим игроком на банковском рынке РФ, формируяпо основнымсегментамдеятельности от20 % до почти 50% объёма показателей. В результате этого, его деятельность оказывает существенное воздействие на рынок.

Формирование пассивов банка осуществляется в значительной степени за счёт средств населения. Размещение средств банк осуществляет как в кредиты населению, так и юридическим лицам. Эффективность данной деятельности выражается в росте собственного капитала ПАО «Сбербанк России».

Наблюдается влияние ухудшения макроэкономической обстановки на деятельность банка, что выражается, прежде всего, в ухудшении показателей его финансовой устойчивости. Ключевым показателем для банка является уровень достаточности его капитала к активам, что требует увеличения усилий по капитализации ПАО «Сбербанк России».

РКО в банке является комплексной услугой, состоящей из услуги по кассовому обслуживанию, расчётному обслуживанию, а также предоставлением сопутствующих услуг. При этом, в продвижении услуг РКО ПАО «Сбербанк России» предпочитает ориентироваться на дистанционное обслуживание, на которое приходится более 90 % всего оборота, как наиболее прогрессивное и менее затратное. Особенностью РКО для малых предприятий в банке является применение пакетов услуг.

РКО является высокоприбыльной услугой, на долю которой приходится от 30 % до 45 % всего объёма прибыли банка до налогообложения. При этом, около

90 % всего объёма доходов приходится на доходы от расчётного и кассового обслуживания.

В качестве мероприятий по совершенствованию РКО в банке предлагаются такие, как внедрение электронных кассиров с оборотными кассами, а также распространение бонусной системы «Спасибо» на корпоративные пластиковые карты банка. По первому мероприятию срок окупаемости составляет 2,5 года при норме рентабельности более 300 %, по второму – 3,3 года при норме рентабельности 30 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации. Ч.1: принят Гос. думой

24 октября 1994: по состоянию на 1 янв. 2016 г. [Текст] // СПС Консультант Плюс.

2. Об информации, информационных технологиях и о защите информации: Федеральный закон № 149-ФЗ от 27.07.2006 г. [Текст] // СПС Консультант Плюс.

3. О Центральном банке Российской Федерации (Банке России) : федеральный закон от 10 июля 2002 г. № 86-ФЗ [Текст] // СПС Консультант Плюс.

4. О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ: Положение Центрального банка РФ № 318-П от 24.04.2008 г. [Текст] // СПС – Консультант Плюс.

5. О правилах осуществления перевода денежных средств : Положение №383-П от 19.06.2012 г. [Текст] // СПС «Гарант».

6. Банковское дело [Текст] / под ред. Г. Н. Бепоглазовой, Л. П. Кроливецкой. – М.: Финансы и статистика, 2015. – 592 с.

7. Банковское дело [Текст] / под ред. В.И. Колесникова. М.: Финансы и статистика, 2015. – 320 с.

8. Банковское дело [Текст] / под ред. Г. Г. Коробовой. М.: Экономистъ, 2014. – 526 с.

9. Банковское дело [Текст] / под ред. О.И. Лаврушина. М.: Финансы и статистика, 2015. – 624 с.

10. Банковское дело: дополнительные операции для клиентов [Текст] / под ред. А.М. Тавасиева. – М.: Финансы и статистика, 2016. – 416 с.

11. Банковское дело [Текст]. Управление и технологии / под ред. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2015. – 671 с.

93

12. Банковское дело. Экспресс-курс [Текст] /; под ред. О.И. Лаврушина. – М. : КНОРУС, 2014. – 352 с.

13. Батракова, Л.Г. Экономический анализ деятельности коммерческого банка [Текст] / Л.Г. Батракова. – М.: Логос, 2015. – 384 с.

14. Белоглазова, Г. Бухгалтерский учет в коммерческих банках [Текст] / Г. Белоглазова. – М.: Юрайт-издат, 2015. – 512 с.

15. Беляков, А.В. Банковские риски. Проблемы учёта, управления и регулирования [Текст] / А.В. Беляков. – М. : БДЦ-Пресс, 2015. – 256 с.

16. Борисов, А.Б. Большой экономический словарь [Текст] / А.Б. Борисов. – М.: Книжный мир, 2014. – 895 с.

17. Буевич, С.Ю. Анализ финансовых результатов банковской деятельности [Текст] / С.Ю. Буевич. – М.: Кнорус, 2015. – 320 с.

18. Букато, В.И. Банки и банковские операции вРоссии [Текст] / подред. М.Х. Лапидуса. М.: Финансы и статистика, 2014. – 302 с.

19. Булатов, М.А. Совершенствование безналичных расчетов [Текст] / М.А. Булатов // Бухгалтерия и банки. – 2014. – № 3. – С.29-30.

20. Вешкин, Ю. Экономический анализ деятельности коммерческого банка [Текст] / Ю. Вешкин. – М.: Магистр, 2015. – 468 с.

21. Горина, Т.И. Деньги, кредит, банки [Текст] / Т.И. Горина. – Хабаровск: РИЦ ХГАЭП, 2013. – 128 с.

22. Деньги. Кредит. Банки [Текст] / под ред. проф. Е.Ф. Жукова, М.: ЮНИТИ-ДАНА, 2014. – 508 с.

23. Жарковская, Е.П. Банковское дело [Текст] / Е.П. Жарковская. – М.: Омега-Л, 2014. – 440 с.

24. Комментарий к Гражданскому кодексу Российской Федерации [Текст] / Е.Н. Абрамова, Н.Н. Аверченко, Ю.В. Байгушева [и др.]. — М: Проспект, 2014 – 550 с.

25. Костерина, Т.М. Банковское дело [Текст] / Т.М. Костерина. – М.: Изд. центр ЕАОИ, 2015. – 404 с.

94

26. Масленченков, Ю.С. Экономика банка. Разработка по управлению финансовой деятельностью банка [Текст] / Ю.С. Маслаченков, А.П. Дубанков. – БДЦ-пресс, 2013. – 288 c.

27. Никитин, В.М. Банковские электронные услуги. Конспект лекций [Текст] / В.М. Никитин. – Барнаул: Изд-во ВЗФЭИ, – 2013. – 90 с.

28. Основы банковского дела [Текст] / Коробов Ю.И., Коробова Г.Г., Нестеренко Е.А – М.: Магистр, 2016. – 446 с.

29. Основы банковской деятельности [Текст] / под ред. Тагирбекова К.Р. – М.: ИНФРА-М, 2013. – 720 с.

30. Сич, Е.М. Рынок финансовых услуг [Текст] / Е.М. Сич. – Киев, 2014. – 352 с.

31. Статистический бюллетень Банка России[Текст]. – М.: ЦБ РФ, 2015. – №3 (262). – 309 с.

32. Ширинская, Е. Б. Операции коммерческих банков: российский и зарубежный опыт / Е.Б. Ширинская. – М.: Финансы и статистика, 2013. – 280 с.

33. Нардин, Д. С., Мозжерина, Т. Г. Отечественная практика проведения безналичных расчетов, их учета кредитными организациями [Текст] // Актуальные вопросы экономики и управления. — 2015. – С. 152-155.

34. Однокоз, В. Г. Современная характеристика системы безналичных расчетов в РФ [Текст] / В.Г. Однокоз // Молодой ученый. – 2014. – №18. – С. 427-429.

35. Полтева, Т. В. Рынок структурированных финансовых продуктов в России: современный этап и перспективы развития [Текст] / Т. В. Полтева // Молодой ученый. – 2017. – №3. – С. 258-262.

36. Седых, Ю. Н. Мошенничество среди сотрудников банка / Ю.Н. Седых [Текст] // Молодой ученый. – 2014. – №4. – С. 169-171.

37. Серов, Е.Р. Организация работы с корпоративными клиентами как важный элементповышения эффективности предпринимательской деятельности кредитных организаций [Текст] / Е.Р. Серов // Проблемы современной экономики. – 2014. – №1. – С. 165-170.

95

38. Серов, Е.Р. Организация работы с приоритетными клиентами в кредитных организациях [Текст] / Е.Р. Серов // Проблемы современной экономики. – 2015. – №2. – С. 210-217.

39. Официальный сайт ПАО «Сбербанк» [Электронный ресурс]. – Режим доступа: www. sberbank.ru (дата обращения:

40. Всё о расчётно-кассовом обслуживании [Электронный ресурс]. – Режим доступа: finexpert24.com (дата обращения: 01.06.2017).