ГЛАВА 3. ПРАКТИЧЕСКИЕ АСПЕКТЫ УЧЕТА С ПОДОТЧЕТНЫМИ ЛИЦАМИ В ооо «СмегКроун»

3.1. Краткая экономическая характеристика ООО «СмегКроун»

Компания ООО «СмегКроун» является частным коммерческим предприятием. Ведущее направление деятельности фирмы – оптовая торговля бытовой техникой – холодильники, стиральные машины, пылесосы, вытяжки, вентиляторы и пр. Помимо этого, ООО «СмегКроун» занимается продажей хозтоварами и посудой, а также товарами для комплектации строительных объектов: газовые, электроплиты, счётчики, газовые колонки, водонагреватели, радиаторы, светотехника, обои, ламинат, сантехника и многое другое.

Общество является юридическим лицом, имеет печать и штампы со своим наименованием, расчётный счёт в банке, другие реквизиты, необходимые для хозяйственной и иной деятельности, ведёт бухгалтерский учёт и статистическую отчётность.

Общество имеет право от своего имени заключать договоры, контракты, приобретать имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен на товары и услуги, оплаты труда, распределения прибыли после уплаты налогов и других обязательных платежей.

Фирма ведёт бухгалтерский учёт в автоматизированной форме. Прибыль, получаемая обществом, облагается налогом по тарифу 20% по действующему законодательству, и после уплаты налога и других обязательных платежей, используется для создания фондов общества, а также распределяется между участниками в виде дивидендов, пропорционально вкладу, внесённому в уставный капитал.

Трудовые отношения граждан и общества регулируются трудовыми договорами и действующим законодательством. Работники общества подлежат социальному и медицинскому страхованию, социальному обеспечению в порядке и на условиях, установленных действующим законодательством.

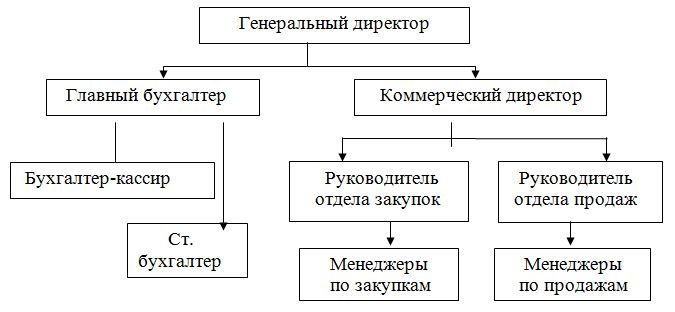

Главный бухгалтер подчиняется непосредственно руководителю организации и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевременное предоставление полной и достоверной бухгалтерской отчётности.

Организационная структура управления ООО «СмегКроун» показана на рисунке 1.

Структура предприятия, численность работников определяется штатным расписанием, внутренними правилами и должностными инструкциями предприятия. Работники назначаются на должность и освобождаются от неё приказом руководителя предприятия.

Внутренний управленческий контроль осуществляется генеральным директором организации, который принимает решения об организации бухгалтерского учёта на ООО «СмегКроун».

Бухгалтерия ООО «СмегКроун» является самостоятельным структурным подразделением. Главный бухгалтер подчиняется непосредственно директору предприятия и осуществляет руководство бухгалтерией. Структуру и штат бухгалтерии утверждает директор предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учётом объёмов работы и особенностей производства.

Главный бухгалтер организует работу по своевременному и правильному бухгалтерскому учёту в организации. Постановка бухгалтерского учёта в ООО «СмегКроун» осуществляется в соответствии с законодательством[1] и сводится к разработке правил оформления, приёма, выдачи и хранения учётных документов на основании организационных и распорядительных документов, состоянию ряда необходимых организационно – распорядительных документов, корректировке специализированных документов – регистров бухгалтерского учёта и документов внутренней отчётности.

Задачами бухгалтерского учёта ООО «СмегКроун» является обеспечение информацией о деятельности и имущественном положении организации, её учредителей и работников, а также инвесторов, кредиторов, налоговой службы, органов статистики и других для контроля за соблюдением законодательства, а также сбор и обработку данных для целей управленческого учёта и анализа хозяйственной деятельности для выявления внутренних резервов и обеспечения финансовой устойчивости.

В ООО «СмегКроун» бухгалтерский учёт ведётся на компьютере с применением программы «1С – Предприятие», версия 8, которая в процессе обработки данных первичных документов позволяет подготовить информацию, необходимую различным пользователям – собственникам и руководителям, поставщикам и покупателям, налоговым и кредитным учреждениям. Эта программа позволяет организовать эффективный бухгалтерский, кадровый, оперативный торговый, складской учёт, а также расчёт заработной платы.

В условиях комплексной автоматизации бухгалтерского учёта данные синтетического и аналитического учёта формируются на электронных носителях и ежемесячно выводятся на бумажные носители, при этом содержание показателей выходных форм первичных документов и регистров бухгалтерского учёта соответствуют требованиям, предусмотренным Законом «О бухгалтерском учёте» № 402-ФЗ.

Программа включает набор форм бухгалтерской и налоговой отчётности, а также разнообразные сервисные возможности: контроль корректности вводимых проводок, табло счетов (оперативный просмотр итогов по счетам), проверка возможности удаления «неиспользуемых» бухгалтерских счетов, объектов аналитики, документов, возможность получения обновлений и регламентированных отчётов через Интернет.

Организация предоставляет отчётность в объёме и по формам, утверждённым приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций».

К основным средствам относятся активы, стоимостью более 40 000 рублей, соответствующие требованиям Положения по бухгалтерскому учёту основных средств, принятые к учёту в установленном порядке с момента ввода их в эксплуатацию, а объекты недвижимости с момента передачи документов на государственную регистрацию.

Учёт основных средств ведется в соответствии с ПБУ 6/01 и инструкцией по применению Плана счетов бухгалтерского учёта. Бухгалтерский учёт основных средств организован на счёте 01 «Основные средства». Определение остаточной стоимости описываемых основных средств (по любым причинам) производится на отдельном субсчёте «Выбытие основных средств», открываемом к счёту 01 «Основные средства».

На предприятии применяется линейный способ начисления амортизации основных средств. В синтетическом учёте амортизация отражается на пассивном счёте 02 «Амортизация основных средств».

Приобретаемые МПЗ отражаются в учёте по фактической себестоимости на счёте 10 «Материалы» на соответствующих субсчетах.

Информация о расчётах с поставщиками и подрядчиками обобщается на счёте 60 «Расчёты с поставщиками и подрядчиками», с покупателями на счёте 62 «Расчёты с покупателями и заказчиками».

Основанием для отражения записей по счёту 60 и являются надлежащим образом оформленные первичные оправдательные документы.

В начале каждого года на предприятии проводится инвентаризация. Выявленные в процессе инвентаризации нарушения в бухгалтерском и налоговом учёте анализируются и исправляются – излишки приходуются, а недостачи списываются на виновных лиц или на финансовые результаты.

В целях контроля за правильностью отражения в учёте кассовых операций и соблюдения кассовой дисциплины не реже одного раза в месяц проводится инвентаризация кассы.

В целях налогового учёта доходы и расходы определяются по методу начисления.

Товары, приобретённые у поставщиков по прямым договорам, учитываются по фактической стоимости. Синтетический учёт поступления товаров осуществляется на счёте 41-1 «Товары на складах».

Суммы коммерческих и управленческих расходов отражаются по дебету счетов 44 «Расходы на продажу» и 26 «Общехозяйственные расходы».

Для учёта доходов и расходов от обычной деятельности на счёте 90 «Продажи» открыты счета: 90-1 «Выручка от продажи товаров», 90-2 «Себестоимость товаров», 90-3 «Налог на добавленную стоимость», 90-4 «Расходы на продажу», 90-9 «Прибыль/убыток от продажи».

Доходы ООО «СмегКроун» состоят из выручки, учитываемой по кредиту счёта 90 «Продажи», а суммы произведенных расходов накапливаются по дебету счетов 44 «Расходы на продажу» и 26 «Общехозяйственные расходы», а затем списываются в дебет счетов 90-4 «Расходы на продажу» и 90-5 «Управленческие расходы».

Валовая прибыль определяется как разница между выручкой без НДС и себестоимостью проданных товаров. Прибыль от продаж формируется путём сопоставления валовой прибыли и расходами на продажу товаров (коммерческими расходами). Бухгалтерская (налогооблагаемая) прибыль формируется из прибыли от продажи и прочих доходов, уменьшенных на сумму прочих расходов. Чистая прибыль образуется после начисления налога на прибыль.

На основании информации, представленной в отчётности, был проведён анализ основных показателей деятельности предприятия (таблица. 2).

Таблица 2. Основные показатели деятельности ООО «СмегКроун» за 2014 – 2014гг.

| Показатели | 2014 г. | 2015г. | Абс. откл.

(+,-) |

Темп роста,

% |

| 1.Выручка от реализации товаров,тыс. руб. | 72 238,7 | 95 758,4 | 23 519,7 | 132,6 |

| 2.Себестоимость продаж, тыс. р. | 52 010,2 | 64 581,9 | 12 571,7 | 124,2 |

| 3.Коммерческие расходы, тыс. р. | 18 450,0 | 28 948,6 | 10 498,6 | 157,0 |

| 4.Управленческие расходы, тыс. р. | 198,2 | 104,9 | -93,3 | 53,0 |

| 5.Численность работающих, чел. | 150 | 170 | 20 | 113,3 |

| 6.Выручка на одного работающего, тыс. р. п.1 / п.5 | 481,6 | 563,2 | 81,6 | 117,0 |

| 7.Фонд заработной платы, тыс. р. | 37 891,0 | 44 750,0 | 6 859,0 | 118,0 |

| 8.Среднемесячная заработная плата по предприятию, тыс. р. п.7 / п.5 | 21,050 | 21,940 | 0,890 | 104,2 |

| 9.Прибыль от продаж, тыс. р. | 1 581 ,4 | 2 122,6 | 541,2 | 134,2 |

| 10. Рентабельность продаж, % п. 9 / п. 1 | 2,2 | 2,2 | — | 100,0 |

| 11. Чистая прибыль, тыс. р. | 1 513,0 | 1 626,0 | 113,0 | 107,5 |

Из таблицы 2 видно, что все основные показатели финансово-хозяйственной деятельности ООО «СмегКроун» в 2015 г. улучшились.

Рост выручки составил 32,6%, а рост себестоимости 24,2%. Превышение темпов роста выручки над темпами роста себестоимости свидетельствует о высоком уровне эффективности основной деятельности предприятия.

Однако темы роста коммерческих расходов превысили прошлогодний уровень на 57%, что отрицательно повлияло на формирование прибыли от продаж.

Сглаживающее влияние оказало снижение управленческих расходов на 53%.

Рост численности работающих меньше роста фонда заработной платы на 5%, что свидетельствует о росте среднемесячной заработной платы, темп роста которой составил 4,2%.

Прибыль от реализации возросла на 34,2%, что является положительным фактором.

Однако рентабельность продаж не изменилась – на протяжении анализируемого периода с 1 рубля выручки было получено 2,2 руб. прибыли, что недостаточно для повышения эффективности основной деятельности предприятия.

Величина чистой прибыли увеличилась всего на 7,5%, и темп её роста намного меньше темпа роста прибыли от продаж, что свидетельствует о высоком уровне прочих расходов в отчётном периоде.

Для улучшения финансовых результатов необходимо снизить темпы роста коммерческих и прочих расходов.

3.2. Порядок учёта подотчётных сумм, выданных на хозяйственные и представительские расходы

2 апреля 2015 г. инспектору по кадрам Сходиной О.В. было выдано из кассы 6 000 руб. под отчёт на приобретение канцтоваров. 4 апреля Сходина О.В. предоставила авансовый отчёт, к которому были приложены накладная, счёт-фактура, чек, всего на сумму 5 900 руб. (в том числе НДС 900 руб.).

Канцтовары были оприходованы на склад согласно приходному складскому ордеру:

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 6 000 руб. – выдано под отчёт Сходиной О.В. на хозяйственные нужды

Дебет 10 Кредит 71 – 5 000 руб. – оприходованы канцтовары на склад

Дебет 19 Кредит 71 – 900 руб. – выделен НДС по приобретенным канцтоварам

Дебет 50 Кредит 71 – 100 руб. – Сходиной О.В. возвращена в кассу неизрасходованная подотчётная сумма.

22 апреля 2015г. заведующему складом Ломакину П.И. было выдано под отчёт 8 000 руб. для приобретения хозяйственного инвентаря и хозяйственных принадлежностей.

На следующий день Ломакин П.И. предоставил авансовый отчёт, к которому были приложены товарный и кассовый чек магазина за хозяйственный инвентарь на сумму 4 200 руб. и на хозяйственные принадлежности на сумму 2 650 руб., всего на сумму 7 850 руб.

Хозяйственные принадлежности и инвентарь оприходованы на склад согласно приходным ордерам. Также был составлен акт на списание в эксплуатацию хозяйственных принадлежностей на сумму 1 650 руб.

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 8 000 руб. – выдано под отчёт Ломакину П.И. на хозяйственные нужды

Дебет 10 Кредит 71 – 4 200 руб. – оприходован хозяйственный инвентарь на склад

Дебет 10 Кредит 71 – 2 650 руб. – оприходованы хозяйственные принадлежности на склад

Дебет 44 Кредит 10 – 2 650 руб. – хозяйственные принадлежности списаны на коммерческие расходы

Дебет 50 Кредит 71 – 150 руб. – Ломакину П.И. возвращена в кассу неизрасходованная подотчётная сумма.

20 мая 2015 г. маркетологу Корзуну А.А. было выдано под отчёт 2 000 руб. на хозяйственные нужды – для получения информационных услуг от ООО «Альтернатива».

23 мая 2015 г. Корзун А.А. предоставил авансовый отчёт, к которому были приложены счёт-фактура ООО «Альтернатива» № 222 и акт выполненных работ за информационные услуги на сумму 2 478 руб., в том числе НДС 378 руб.

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 2 000 руб. – выдано под отчёт Корзуну А.А. на хозяйственные нужды

Дебет 44 Кредит 71 – 2 100 руб. – информационные услуги ООО «Альтернатива» списаны на издержки обращения

Дебет 19 Кредит 71 – 378 руб. – выделен НДС по оказанным услугам

Дебет 71 Кредит 50 – 478 руб. – Корзуну А.А. выдан перерасход подотчётной суммы (2 000 – 2 100 – 378).

9 июля 2015 г. бухгалтеру Старыгиной Н.П. было выдано под отчёт 500 руб. на хозяйственные нужды – для приобретения бухгалтерских бланков.

12 августа 2015г. Старыгина Н.П. предоставила авансовый отчёт, к которому были приложены товарный и кассовый чек магазина «Книга» за приобретенные бухгалтерских бланков на сумму 360 руб. (без НДС). Был также составлен акт на списание бланков.

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 500 руб. – выдано под отчёт Старыгиной Н.П на хозяйственные расходы

Дебет 44 Кредит 71 – 360 руб. – бланки списаны на издержки обращения

Дебет 50 Кредит 71 – 140 руб. – Старыгина Н.П возвратила в кассу неизрасходованную подотчетную сумму.

15 ноября 2015 г. подотчётному лицу Ивлевой О.С. были выданы подотчётные средства на сумму 15 000 руб. для приобретения комнатных растений для офиса.

17 ноября 2015 г. Ивлева О.С. предоставила авансовый отчёт, к которому были приложены накладная ООО «Флористика», счёт-фактура, чек, всего на сумму 15 222 руб. (в том числе НДС 2 322 руб.). Также был составлен акт на списание комнатных растений на сумму 12 900 руб.

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 15 000 руб. – выдано под отчёт Ивлевой О.С. на хозяйственные расходы

Дебет 84 Кредит 71 – 15 222 руб. – комнатные растения списаны за счёт нераспределенной прибыли

Дебет 71 Кредит 50 – 222 руб. – Ивлевой О.С. выдан перерасход подотчётной суммы

13 декабря 2015г. подотчётному лицу А.И. Кронину были выданы подотчётные средства на сумму 15 000 руб. для замены кресел в легковом автомобиле, числящемся на балансе ООО «СмегКроун».

19 декабря Кронин А.И. предоставил авансовый отчёт, к которому были приложены накладная ООО «Автомир», счёт-фактура, чек, всего на сумму 15 060 руб. (в том числе НДС 2 297 руб.).

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 15 000 руб. – выдано под отчёт Кронину А.И. на хозяйственные расходы

Дебет 08 Кредит 71 – 12 763 руб. – списаны расходы на увеличение первоначальной стоимости основных средств

Дебет 19 Кредит 71 – 2 297 руб. – учтён НДС

Компания ООО «СмегКроун» поддерживает не только деловые, но и дружеские связи со своими партнёрами в виде проведения семинаров, встреч, других мероприятий, расходы по которым называются «представительскими».

В ходе ведения учёта расчётов с подотчётными лицами по представительским расходам ООО «СмегКроун» руководствуется прежде всего статьей 264 НК РФ, согласно которой к представительским расходам относятся расходы на официальный приём и обслуживание представителей других организаций, участвующих в переговорах в целях установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров. К представительским расходам относятся расходы на проведение официального приёма для указанных лиц, а также официальных лиц, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы в течение отчётного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчётный (налоговый) период.

Основная часть представительских расходов (при расчётах между юридическими лицами наличными деньгами не более 100 тыс. руб. по одной сделке) осуществляется подотчётными лицами. Более крупные расходы (свыше 100 тыс.руб.) осуществляются безналичным путём – через расчётный счёт.

Рассмотрим порядок учёта расчётов с подотчётными лицами в части представительских расходов.

С целью поддержания дальнейшего сотрудничества с оптовыми покупателями компания ООО «СмегКроун» провела в марте 2015г. официальный приём.

На представительские расходы подотчётному лицу Ивлевой О.С. были выданы из кассы денежные средства в сумме 100 000 руб. На проведение обедов для представителей оптовых фирм было потрачено 88 500 руб. (в том числе НДС 18% 13 500 руб.). Кроме того, для организации отдыха работников иногородних фирм Ивлевой О.С. были приобретены билеты на театральное представление. Стоимость билетов – 10 300 руб.

Затраты на напитки во время заседаний и обеды в перерыве между заседаниями в сумме 75 000 руб. (88 500 – 13 500) в бухгалтерском учёте в марте 2013г. отражены в составе расходов на продажу по счёту 44 «Расходы на продажу»:

В бухгалтерии были сделаны следующие проводки:

Дебет 71 Кредит 50 – 100 000 руб. – получены деньги под отчёт для представительских расходов

Дебет 44 Кредит 71 – 75 000 руб. списаны затраты на продукты питания и напитки

Дебет 19 Кредит 71 – 13 500 руб. – списан НДС с затрат на проведение обедов

Сумма билетов на театральное представление в бухгалтерском учёте в марте 2013г. отражена в составе прочих расходов:

Дебет 91 Кредит 71 – 10 300 руб. – стоимость билетов на театральное представление списана на прочие расходы в качестве представительских расходов

Дебет 68 субсчёт «Расчеты по НДС» Кредит 19 – 13 500 руб. – зачтён НДС.

Всего сумма представительских расходов на это мероприятие составила: 88 500 + 10 300 = 98 800 руб. (в том числе НДС 18% 13 500 руб.). Неизрасходованный остаток подотчётной суммы составил 1 200 руб. (100 000 – 98 800).

Дебет 50 Кредит 71 – 1 200 руб. – Ивлевой О.С. возвращена неизрасходованная подотчётная сумма.

В соответствии с законодательством, норматив представительских расходов должен составлять не более 4% от начисленной заработной платы нарастающим итогом. В феврале подотчётным лицом Крониным в Ростове было истрачено 29 700 руб. на проведение банкета с фирмой «Омега». Значит, за три месяца (январь – март) 2015г. совокупная сумма представительских расходов составила 29 700 + 98 800 = 128 500 руб.

Начисленные расходы на оплату труда в ООО «СмегКроун» нарастающим итогом за январь – март 2015 г. составили 10 653 тыс. руб. (таблица 5).

Таблица 5. Расходы на оплату труда ООО «СмегКроун» за 2013г. тыс. руб.

| Месяц | За месяц | С начала года |

| Январь | 3 484 | 3 484 |

| Февраль | 3 484 | 6 968 |

| Март | 3 685 | 10 653 |

Затраты на представительские расходы за январь – март включительно можно списать в полном объёме на счёт 44 «Расходы на продажу», так как они составляют всего 1,2% от начисленной заработной платы: 128,5 / 10 653 х 100 = 1,2%.

С целью поддержания дальнейшего сотрудничества с оптовыми фирмами фирма «СмегКроун» 11 мая 2015г. организовала официальный обед в ресторане, сумма счёта гостиницы составила 112 100 руб. (в том числе НДС – 17 100 руб.). Для доставки представителей фирма воспользовалась услугами автотранспортного предприятия, стоимость услуг по доставке составила 5 664 руб. (в том числе НДС – 864 руб.).

Все счета оплачены фирмой ООО «СмегКроун» в безналичной форме, счета-фактуры и акты выполненных работ от поставщиков услуг получены, услуги оказаны.

Дебет 76-2 Кредит 51 – 112 100 руб. – оплачен счёт ресторана с НДС

Дебет 76-3 Кредит 51 – 5 664 руб. – оплачен счёт автотранспортного предприятия с НДС

Дебет 44 Кредит 76-4 – 99 800 руб. – списаны представительские расходы в пределах норм

Дебет 19 Кредит 76-2 – 17 964 руб. – списан НДС с представительских расходов

Дебет 68 субсчет «Расчёты по НДС» Кредит 19 – 17 964 руб. – списана сумма НДС

Согласно регистрам бухгалтерского учёта по заработной плате, начисленная заработная плата ООО «СмегКроун» нарастающим итогом за январь – апрель 2013г. составила 14 336 тыс. руб. (таблица 6).

Таблица 6. Расходы на оплату труда ООО «СмегКроун» за 2015г. тыс. руб.

| Месяц | За месяц | С начала года |

| Январь | 3 484 | 3 484 |

| Февраль | 3 484 | 6 968 |

| Март | 3 685 | 10 653 |

| Апрель | 3 683 | 14 336 |

Представительские расходы нарастающим итогом по данным бухучёта с начала года составили 128 500 + 99 800 = 228 300 руб.

Затраты на представительские расходы можно списать в полном объёме, так как они не превысили норму и составляют всего 1,6% от начисленной заработной платы: 228,3 / 14 336 х 100 = 1,6%.

12 июля 2015 г. менеджер по продажам Кронин А.И. был направлен в командировку в другой город с целью установления контактов с новыми оптовыми покупателями. Программа командировки содержала всю необходимую информацию для признания затрат представительскими расходами и утверждена приказом директора организации. Кронину А.И. были выданы из кассы денежные средства, которые были израсходованы им вместе с представителями потенциальных покупателей в ходе обеда, что подтверждено счетом ресторана на сумму 30 000 руб. (НДС не выделен) и чеком ККМ. Всего по авансовому отчёту расходы составили 41 800 руб.

Дебет 71 Кредит 50 – 43 000 руб. – выданы деньги под отчёт Кронину А.И.

Дебет 44 Кредит 71 – 11 800 руб. – списаны суточные, гостиничные и проездные согласно авансовому отчёту Кронина А.И.

Дебет 44 Кредит 71 – 30 000 руб. – списан счёт ресторана на представительские расходы

Дебет 19 Кредит 71 – 4 576 руб. – списан НДС со счета ресторана

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 4 576 руб. – списан НДС

Дебет 50 Кредит 71 – 1 200 руб. – сдана в кассу неизрасходованная сумма (43 000 – 41 800).

Начисленная заработная плата ООО «СмегКроун» нарастающим итогом за январь – июнь 2013г. составила 21 551 тыс. руб. (таблица. 7).

Таблица 7. Расходы на оплату труда ООО «СмегКроун» за 2015 г.тыс. руб.

| Месяц | За месяц | С начала года |

| Январь | 3 484 | 3 484 |

| Февраль | 3 484 | 6 968 |

| Март | 3 685 | 10 653 |

| Апрель | 3 683 | 14 336 |

| Май | 3 604 | 17 940 |

| Июнь | 3 611 | 21 551 |

Представительские расходы нарастающим итогом с начала года по данным бухучёта составили 228 300 + 41 800 = 270 100 руб.

Значит, затраты на представительские расходы можно списать в полном объёме, так как они не превысили норму и составляют всего 1,2% от начисленной заработной платы: 270,1 / 21 551 х 100 = 1,2%.

20 сентября 2015 г. в ООО «СмегКроун» был организован приём представителей предприятий – оптовых покупателей. Для этого подотчётным лицом Березиной Н.М. были приобретены продукты питания и напитки на общую сумму 77 100 руб., а затем представлен в бухгалтерию авансовый отчёт на эту сумму, предварительно выданную из кассы, к которому приложены чеки ККМ (НДС не выделен, счёт-фактура отсутствует).

Дебет 71 Кредит 50 – 77 500 руб. – выданы деньги под отчёт Березиной Н.М.

Дебет 44 Кредит 71 – 77 500 руб. – списаны затраты по авансовому отчёту (стоимость продуктов и напитков для представительских расходов).

Согласно регистрам бухгалтерского учёта по заработной плате, начисленная заработная плата ООО «СмегКроун» нарастающим итогом за январь – сентябрь 2013г. составила 32 051 тыс. руб. (таблица. 8).

Таблица 8. Расходы на оплату труда ООО «СмегКроун» за 2015г. тыс. руб.

| Месяц | За месяц | С начала года |

| Январь | 3 484 | 3 484 |

| Февраль | 3 484 | 6 968 |

| Март | 3 685 | 10 653 |

| Апрель | 3 683 | 14 336 |

| Май | 3 604 | 17 940 |

| Июнь | 3 611 | 21 551 |

| Июль | 3 597,5 | 25 158,5 |

| Август | 3 452 | 28 600,5 |

| Сентябрь | 3 450,5 | 32 051 |

Представительские расходы нарастающим итогом с начала года по данным бухучёта составили 270 100 + 77 500 = 347 600 тыс. руб.

Значит, затраты на представительские расходы можно списать в полном объёме, так как они не превысили норму и составляют всего 1,1 % от начисленной заработной платы: 347,6 / 32 051 х 100 = 1,15%.

25 декабря 2015г. в ООО «СмегКроун» был организован новогодний вечер для сотрудников и гостей из других фирм за счёт представительских расходов. Согласно первичным документам, сумма представительских расходов в декабре на новогодний вечер составила 312 тыс. руб. (в том числе НДС –52 000 руб.).

В бухгалтерии ООО «СмегКроун» были сделаны проводки:

Дебет 76-2 Кредит 51 – 220 500 руб. перечислено оптовому предприятию за продукты (в том числе НДС 36 750 руб.)

Дебет 26 Кредит 76-2 – 183 750 руб.(220 500 – 36 750) – списаны продукты на общехозяйственные затраты

Дебет 19 Кредит 76-2 – 36 750 руб. списан НДС с продуктов

Дебет 76-2 Кредит 51 – 91 500 руб. перечислено оптовому предприятию за новогодние игрушки и подарки (в том числе НДС 15 250 руб.)

Дебет 26 Кредит 76-2 – 76 250 руб. (91 500 – 15 250) списаны подарки на общехозяйственные затраты

Дебет 19 Кредит 76-2 – 15 250 руб. списан НДС с подарков

Дебет 68 субсчёт «Расчёты по НДС» Кредит 19 – 52 000 руб. (36 750 +

15 250) – зачтена сумма НДС;

Всего сумма представительских расходов на это мероприятие составила 260 тыс. руб. плюс НДС 52 000 руб.

Представительские расходы нарастающим итогом по данным бухучёта с начала года составили: 347 600 + 260 000 = 607 600 руб.

Начисленная заработная плата ООО «СмегКроун» нарастающим итогом за январь – ноябрь 2015г. составила 39 475 тыс. руб., а в целом за 2015г. 44 750 тыс. руб. (табл. 9).

Таблица 9. Расходы на оплату труда ООО «СмегКроун» за 2015г. тыс. руб.

| Месяц | За месяц | С начала года |

| Январь | 3 484 | 3 484 |

| Февраль | 3 484 | 6 968 |

| Март | 3 685 | 10 653 |

| Апрель | 3 683 | 14 336 |

| Май | 3 604 | 17 940 |

| Июнь | 3 611 | 21 551 |

| Июль | 3 597,5 | 25 158,5 |

| Август | 3 452 | 28 600,5 |

| Сентябрь | 3 450,5 | 32 051 |

| Октябрь | 3 707,5 | 35 758,5 |

| Ноябрь | 3 716,5 | 39 475 |

| Декабрь | 5 275 | 44 750 |

Сумма представительских расходов нарастающим итогом с начала года, которая могла бы уменьшить облагаемую прибыль, составила: 44 750 х 4% = 1 790 тыс. руб. Затраты на представительские расходы за весь 2013г. можно списать в полном объёме, так как они не превысили норму и составляют всего 1,4% от начисленной заработной платы: 607,6 / 44 750 х 100 = 1,4%.