1 2

ВВЕДЕНИЕ

В мировой экономике ежегодно совершаются большое количество платежных операций, четыре пятых из которых осуществляются в рамках коммерческой деятельности бизнес-структур для покупки и продажи товаров и услуг между нефинансовыми организациями, не являющимися домашними хозяйствами. Это примерно в пять раз больше мирового ВВП и значительно превышает стоимость операций по розничным продажам и платежам по счетам.

Платежная система представляет собой сеть взаимосвязанных организаций, обеспечивающая обмен данными, необходимыми для выполнения денежных или кредитных требований плательщиков или получателей денежных средств. Эффективная платежная система решает данную задачу при относительно низких затратах участвующих сторон. Платежная система состоит из инструментов, банковских процедур и систем межбанковских переводов средств, которые обеспечивают денежное обращение. Поэтому ключевым требованием к обеспечению поддержания и укреплению финансовой стабильности является организация надежной платежной системы.

На настоящий момент сложился широкий международный консенсус в отношении необходимости укрепления платежных систем путем поощрения международно признанных стандартов их раз‑ работки и функционирования.

Банковская сфера деятельности в последние годы является флагманом всех нововведений в финансовом и экономическом секторах. Достаточно отметить внедрение современных комплаенс-технологий, регулятивной «песочницы», ESG-принципов устойчивого развития, экосреды доступного банковского обслуживания.

Расчетно-кассовые операции для банков являются традиционными и входят в комплект пакета банковского сопровождения бизнеса, формируя удобный и полезный инструментарий для предпринимателей. Банковские расчеты перешли в разряд дистанционного одномоментного оформления операций, которые связаны с открытием банковского счета, заполнением и подачей платежных документов, выставлением счетов, проведением денежных средств на депозитах. В нынешних условиях расчетно-кассовое обслуживание является одним из самых стабильных видов услуг, которые оказывают коммерческие банки.

Именно средства, получаемые от клиентов и хранящиеся на расчетных, валютных депозитных счетах, обеспечивают финансовую стабильность развития банков, ликвидность и платежеспособность перед своими клиентами и обязательствами перед государством. На условия и процедуры банковского участия в осуществлении платежей влияют тенденции и закономерности развития мировой банковской системы. Ближайший год развития банковской сферы будет проходить под лозунгом финансирование в интересах справедливого восстановления.

Пандемия оказала существенное влияние на развитие экономики и повлекла закрытие компаний, потерю работы гражданами. В ответ правительства стран приняли комплекс мер, которые включают денежные трансферты домохозяйствам, кредитные гарантии компаниям, решение проблем с ликвидностью банков, наложением запретов на банкротство компаний и банков. Все риски должны быть объективно оценены и предупреждены угрозы их существенного влияния на экономику мировых стран. Банковскому сектору будет оказана поддержка со стороны государства, будут простимулированы мероприятия по развитию банковских технологий, продвижению новых продуктов и цифровым трансформациям.

Объект исследования – ПАО «Сбербанк».

Предмет исследования – расчетно-кассовое обслуживание.

Целью данной работы является исследование технологий совершения расчетных операций в рамках расчётно-кассового обслуживания в банке.

Задачи:

— изучить понятие и сущность расчетно-кассового обслуживания;

— рассмотреть правовое регулирование расчетно-кассового обслуживания;

— выделить технологии совершения расчетных операций в банке;

— проанализировать современное состояние расчетно-кассового обслуживания физических и юридических лиц в ПАО «Сбербанк»;

— выявить проблемы расчетно-кассового обслуживания в банке;

— разработать направления совершенствования расчетно-кассового обслуживания в банке.

В данной работе были использованы следующие научные труды, посвященные исследованию системы расчетно-кассового обслуживания: Астапенко В.В., Астрелина В.В., Власов, С.Н., Григор О.Г., Григор Д.В., Ефимов В.Д., Збыковская С.К., Заборовская А.Е., Кравченко Е.В., Кривошапова С.В., Куракова А.В., Садыкова Д.Ф., Солонина С.В., Травкина Е.В., Эрдниева А.Б. и др.

В работе использовались материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, данные отчетности объекта исследования.

В работе использовались следующие общенаучные методы: метод анализа литературы, нормативно-правовой документации, анализ документов, метод обобщения, метод сравнения показателей, а также методы экономического анализа.

Структура работы представлена введением, тремя главами, заключением, списком литературы.

Первая глава посвящена раскрытию теоретических основ расчетно-кассового обслуживания в банке, дано понятие расчетно-кассового обслуживания, его нормативно-правовое регулирование.

Во второй главе представлены результаты анализа расчетно-кассового обслуживания на примере ПАО «СБЕРБАНК», дана характеристика расчетно-кассового обслуживания физических и юридических лиц.

Третья глава посвящена выявлению проблем расчетно-кассового обслуживания в банке и разработке направлений его совершенствования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ В БАНКЕ

1.1. Понятие и сущность расчетно-кассового обслуживания

Понятие расчетно-кассового обслуживания довольно часто употребляется в учебно-методических материалах, статьях и монографиях, однако его определения, встречающиеся у разных исследователей, не лишены противоречий.

Так, О. Е. Фомичева банковское обслуживание определяет как предоставление банковских и финансовых услуг на основе индивидуализации частным клиентам, которые получают высокие уровни дохода и / или владеют значительными инвестиционными активами с использованием многовековых банковских традиций.

В соответствии с данным определением, это услуга, а с учетом статьи 779 ГК РФ, услуга – это совершение определенных действий или осуществление определенной деятельности, в связи с чем банковскую услугу следует понимать как совершение определенной совокупности банковских действий (операций и сделок).

А. Г. Жаровня под современным расчетно-кассовым обслуживанием понимает «комплекс разнообразных услуг и сервисов, нацеленных на конкретные группы клиентов. Он основан на новейших технологиях, обеспечивает скорости и качества проведения расчетов между хозяйствующими субъектами, а также способствует развитию национальной платежной системы страны».

Расчетно-кассовые операции классифицируются:

1) по форме проводимых операций: наличные и безналичные;

2) по финансовому содержанию: рублевые и валютные;

3) по отношению к составу услуг: основные и дополнительные.

Расчетно-кассовое обслуживание включает в себя следующие виды операций:

– обслуживание расчетного счета клиента (рублевого, валютного);

– проведение кассовых операций с наличными деньгами (в рублях, в валюте);

– фиксирование любых безналичных операций;

– эквайринг;

– самоинкассацию;

– выполнение любых операций с валютой;

– выпуск единой корпоративной карты;

– интернет–банкинг.

Расчетная операция — представляет собой операцию, которая предполагает взаиморасчет между двумя взаимосвязанными сторонами, то есть это акты движения денег, динамика финансов.

Расчетные операции являются непременным условием предпринимательской деятельности и могут осуществляться как безналичным способом, так и наличными деньгами. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения

Наличные расчеты – оплата наличностью за проданные (купленные) товары, выполненные работы или оказанные услуги или сразу после их передачи (продажи) или в момент подписания товарной накладной или акта о выполненных работах, оказанных услугах. Законодательство устанавливает предельный размер расчетов наличными деньгами. Он составляет 100 000 рублей в рамках одного договора.

Организации чаще всего используют следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, векселя, расчеты по инкассо, расчеты с использованием банковских карт.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета на счет другого предприятия-получателя.

С помощью платежных поручений осуществляются расчеты как по товарным, так и по нетоварным операциям (совершаются исключительно платежными поручениями). При постоянных и равномерных поставках товаров и оказании услуг плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, кварта

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя произвести платеж указанной в нем суммы чекодержателю. Чековые книжки и расчетные чек изготавливаются банками самостоятельно типографским способом. В целом они мало отличаются, за исключением одного момента: поскольку чековая книжка является лимитированной, она дополнительно содержит корешок, предназначенный для контроля за неиспользованным лимитом чековой книжки.

Необходимая для расчетов чековая книжка будущему чекодателю выдается на основании заявления-обязательства и наличия средств на текущем счете. Средства с текущего счета в сумме чековой книжки хранятся в банке на счете специального режима. Срок действия чековой книжки — 1 год. При наличии неиспользованных чеков и остатка депонированных средств на счете срок ее действия по заявлению может быть продлен еще на год. По истечении срока действия чековая книжка должна быть сдана в банк чекодателя, неиспользованный остаток перечисляется на его текущий счет.

Аккредитив – это поручение банка плательщика банку получателя средств производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в этом поручении. В основном аккредитивы применяются в международной торговой практике при осуществлении экспортно-импортных операций.

Преимущества аккредитива заключаются в следующем: гарантированное получение всей суммы от покупателя в адрес поставщика; контроль со стороны банка соблюдения условий поставки и условий аккредитива; не отвлечение, как правило, средств из хозяйственного оборота; полный и гарантированный возврат денег покупателю в случае отмены сделки; юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа – векселя.

Вексель – это безусловное письменное долговое обязательство строгой установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Расчеты по инкассо – одна из форм безналичных расчетов между контрагентами, которая чаще всего используется при экспортно-импортных сделках посредством банковской операции. Инициатором сделки выступает получатель денег (продавец).

Основными платежными документами являются платежные требования и инкассовые поручения. Расчеты с использованием платежных требований могут производиться по распоряжению плательщика или без его распоряжения. Оплата с использованием инкассовых поручений может производиться без распоряжения плательщика. Инкассовые поручения применяются в случаях, если стороны предусмотрели такую возможность расчетов по основному договору, а плательщик предоставил обслуживающему банку права на списание денежных средств со счета без отдельного распоряжения.

Банковская карта – инструмент безналичных расчетов, предназначенный для совершения физическими и юридическими лицами операций с денежными средствами, находящимися у банка или небанковской кредитной организации.

Предусматривается выпуск банковских карт следующих видов: расчетных (дебетовых), кредитных, предоплаченных карт. Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией суммы денежных средств, расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставляемых кредитной организацией. Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией-эмитентом от своего имени. Для закрытия расчетного счета нужно расторгнуть договор с банком. Сделать это можно в любое время. Для этого достаточно заявления. Кроме этого, в течение семи дней следует разослать уведомления в ИФНС и внебюджетные фонды, так как законодательство обязывает информировать их и о закрытии расчетных счетов.

На сегодняшний день благодаря безналичной форме расчетов существенно ускоряется оборот средств, сокращается количество наличных денег, а, следовательно, и издержки по организации и проведению наличного денежного обращения.

В настоящее время в большинстве стран действу‑ ют два крупных сегмента платежных операций — сектор оптовых платежей (wholesale payments) для проведения расчетов между банками и осуществления операций на финансовых рынках и сектор розничных платежей (retail payments), предназначенный для реализации небольших по размеру платежей в потребительском и деловом оборотах. Доля оптовых платежей в общем количестве денежных операций относительно невелика, но в силу высокой стоимости их упорядоченное урегулирование имеет важное значение для правильного и стабильного функционирования финансовых рынков.

Розничные платежи представляют собой платежи, осуществляемые преимущественно между нефинансовыми учреждениями и физическими лицами. К субъектам отношений на рынке розничных платежей относятся домашние хозяйства, нефинансовые организации и государственные учреждения. Розничные платежи отличаются от оптовых финансовых операций следующими основными особенностями.

Во-первых, розничные платежи используются преимущественно в потребительском обороте и поэтому связаны с покупкой товаров и услуг потребителями и предприятиями. По сравнению с межбанковскими трансакциями они применяются в более разнообразных ситуациях в виде личных платежей в пунктах продажи (далее — point of sale, POS) и удаленных платежей через интернет.

Во-вторых, в системах розничных платежей находят широкое применение такие частные сети, как автоматизированные расчетные центры или компании, выпускающие кредитные карты, в отличие от многих форм оптовых платежных систем, обычно управляемых центральным банком страны.

В-третьих, система розничных платежей включает большее количество платежных инструментов по сравнению с системой оптовых платежей. Причем в некоторых странах расчеты посредством розничных платежей осуществляются в системах, предназначенных как для розничных, так и для оптовых платежей. Хотя розничные платежные системы не носят системно важного характера, их возможные недостатки в части обеспечения безопасности и надежности могут негативно влиять на обеспечение стабильности национальной экономики.

Cложность классификации видов розничных платежей обуславливает необходимость выяснения специфики инструментов, используемых для осуществления платежей. В системе розничных платежей применяются разные формы взаимодействия участников розничного платежного оборота. Так, в переводах сумм платежей «один к одному» (one-to-one) один плательщик переводит денежные средства одному получателю. Большинство платежей «клиент-клиент» (person-to-person, P2P,), «клиент-бизнес» (person-to-business, P2B) и «бизнесбизнес» (business-to-business, B2B) являются трансак‑ циями этого типа. Еще одним распространенным форматом взаимодействий плательщиков является перевод денежных средств «один ко многим» (oneto-many), когда один плательщик переводит денеж‑ ные средства нескольким получателям.

К таким переводам относятся платежи предприятий или правительств частным домохозяйствам, например выплаты заработной платы и социальных пособий. Возможны виды взаимодействия плательщиков по принципу «многие к одному» (many-to-one). В таких операциях несколько плательщиков переводят денежные средства одному получателю по инициативе последнего. Это, как правило, переводы от частных домохозяйств предприятиям или правительству, например коммунальные или налоговые платежи.

В индустрии розничных платежей используется большое разнообразие платежных инструментов, представляющих собой средства или совокупность операций, которые обеспечивают перевод денежных средств от плательщика к получателю платежа. Каждый инструмент имеет свои особенности, зависимые от формы отношений и характера сделки между плательщиком денежных средств и их получателем.

Традиционным инструментом розничных платежей является расчет наличными деньгами. Как правило, он применяется для проведения небольших по размеру платежей между физическими лицами. Однако в последние десятилетия начинает проявляться тенденция к уменьшению доли сделок, осуществляемых посредством наличных денег, и росту количества безналичных расчетов, производимых с помощью перевода денежных сумм по банковским счетам. К инструментам безналичных розничных расчетов относятся:

1) инструменты на основе электронных денежных переводов (electronic funds transfer, EFT), включающие средства прямого кредитового и прямого дебетового перевода. Прямой кредитовый перевод представляет собой платежное поручение, на основании которого плательщик перечисляет необходимую сумму в банк получателя. К наиболее распространенным операциям на основе прямого кредитового перевода относятся вы‑ платы заработной платы, пенсий и дивидендов. В некоторых странах континентальной Западной Европы прямые кредитовые переводы пользуются особой популярностью.

Так, в Германии эти переводы применяются в системах жирорасчетов (giro system) и принимают форму постоянного поручения (standing order), предусматривающего периодические платежи клиента в пользу лиц или организаций, которые он поручает производить банку со своего счета. Форма кредитовых расчетов часто используется компаниями для без‑ наличных переводов заработной платы на счета своих сотрудников, а также государственными организациями для выплат пенсий, пособий гражданам (government-to-person — G2P), и переводов бизнесу (government-to-business, G2B).

Практика организации использования электронных платежей государством для социальных трансфертов и перевода заработной платы получила широкое распространение во многих странах. Так, по данным Всемирного банка эти инструменты широко применяются в 85% стран мира для перевода заработной платы и 79% — для осуществления переводов денежных средств по социальным обязательствам.

Форма кредитовых переводов государства бизнесу чаще всего находит применение в случае закупки товаров и услуг, возврата налогов и субсидирования. Электронные платежные инструменты на сегодняшний день являются наиболее широко используемыми формами расчетов преимущественно в странах с высокими доходами, тогда как в государствах с низким уровнем доходов этот инструмент используется реже (табл. 1.1).

Таблица 1.1

Использование платежных инструментов на основе электронных денежных переводов

| Форма платежа | Пример использования | Доля инструмента в платежном обороте |

| G2P | Выплата заработной платы | 85% стран из 55 государств-респондентов |

| Пенсионные выплаты | 84% из 50 государств-респондентов | |

| Денежные и социальные выплаты | 79% стран из 48 государств-респондентов | |

| G2B | Закупки товаров и услуг | 76% стран из 41 государств-респондентов |

| Возврат налогов | 79% стран из 48 государств-респондентов | |

| Субсидии | 79% стран из 38 государств-респондентов |

Прямой дебетовый перевод можно рассматривать как обратный кредитовому перевод, поскольку получатель платежа создает платежное поручение с целью получения денежных средств от плательщика.

Дебетовые переводы обычно используются для перевода средств от плательщика к бизнесу или государству, например для оплаты коммунальных платежей. Развитие современных информационных технологий способствовало тому, что во многих странах кредитные операции могут теперь осуществляться по целому ряду каналов — интернету, телефону, интерактивному голосовому реагированию (interactive voice response, IVR), автоматическим банкоматам (automated teller machine, ATM), а также по мобильным телефонам.

Обработка продуктов на основе электронных денежных переводов, как правило, осуществляется с использованием межбанковской сети в соответствии с хорошо кодифицированными правилами и процедурами. К инструментам дебетовых переводов относятся банковские чеки, платежные карты и инструменты прямого дебетования;

2) платежные инструменты на основе чеков. Как известно, чек является письменным распоряжением клиента банку уплатить определенную сумму указанному в чеке лицу. Чеки были созданы для целей использования в крупных торговых операциях, часто на больших расстояниях, чтобы избежать необходимости перевозить наличные деньги наземным или воздушным транспортом. Инфраструктура для использования чеков имеется практически в каждой стране мира независимо от уровня ее дохода.

Использование чеков значительно варьируется в зависимости от страны, но общий уровень применения чеков снижается во всем мире.

Несмотря на постепенное снижение доли чеков в розничных платежах, США остаются страной с наибольшим объемом чекового оборота в мире. Причиной значительной роли, которую играют чеки в платежной индустрии США, является отсутствие финансовых стимулов для ухода от чековой системы. Это касается как финансовых учреждений, получающих значительные доходы от использования чеков, так и потребителей, поскольку продавцы редко взимают дополнительные сборы за оплату чеков, а дополнительная экономия, получаемая от применения электронных систем, может быть недостаточно велика, чтобы оправдать отказ от чековой системы.

Как бумажный инструмент чеки являются самым дорогостоящим безналичным платежным инструментом для обработки и расчетов. В последние годы в странах с развитым чековым оборотом неоднократно предпринимались меры для «электронизации» чеков в целях ускорения их оборота. Перевод чеков из бумажной в электронную форму и передача их данных по каналам компьютерной связи получили название транкации (truncation);

3) инструменты на основе прямого дебетования (direct debit transfer) представляющие собой операции по списанию средств с банковского счета плательщика. В отличие от прямого кредитования, они инициируются получателем платежа на основании разрешения, данного плательщиком. Получатель платежа или банк плательщика обязаны уведомлять плательщика до списания средств со счета

Представление и обработка прямых дебетов происходят, как правило, в электронной форме. Сегодня платежи с использованием прямого дебетования являются одной из самых популярных форм розничных платежей в сфере потребительского оборота. Они применяются населением при оплате коммунальных услуг, погашении задолженностей по банковским кредитам, для уплаты страховых премий;

4) инструменты на основе платежных карт. Роль платежных карт как инструмента безналичных платежей, которую они играют при осуществлении платежей в потребительском секторе экономики, постоянно растет. Наиболее распространенными платежными картами являются дебетовые и кредитные карты. В настоящее время существуют несколько разновидностей этих платежных карт. Например, в последние годы широкое распространение получили карты с функцией отложенного дебета (delayed debit cards), позволяющие пользователю откладывать дебетование своего счета на более поздний срок, беря на себя обязательство уплаты всей суммы долга в конце расчетного периода. Одним из новых направлений развития платежных карт является формирование рынка предоплаченных карт (prepaid cards), который стал одним из быстрорастущих сегментов в индустрии розничных платежей. Предоплаченные карты являются своего рода «электронными кошельками» (e-purse), предназначенными для замены наличных денег в розничных платежах повседневного характера

В 1990-е гг., когда предоплаченные карты были выпущены впервые, они в основном использовались на отдельных рынках, например в системе общественного транспорта. В последние годы объем рынка предоплаченных карт существенно вырос, поскольку финансовые учреждения и небанковские организации стали больше ориентироваться на сегменты небанковских и денежных переводов мигрантов.

Согласно исследованию Всемирного банка почти во всех развитых странах в среднем на душу населения приходится более одной карты. Платежи по картам обычно осуществляются через частную сеть, которая может быть «закрытой» или «открытой»

В закрытых системах, таких как Discover и American Express, эмитент карты напрямую выдает карты потребителям. В открытых системах, таких как MasterCard и Visa для кредитных карт и NYCE (New York Stock Exchange) и Pulse для дебетовых карт, карты выпускаются финансовыми учреждениями — участниками системы, а не самой системой платежной системой.

Большая часть платежных карт в мире выпускается двумя крупнейшими платежными системами — VISA International и Master Card. Согласно данным Всемирного банка международные бренды платежных карт доминируют в странах с доходами выше среднего (около 84%), тогда как в государствах с доходами ниже среднего они распространены в меньшей степени (в среднем около 65%)

В странах Западной Европы используются преимущественно дебетовые карты. Так, в Германии дебетовые карты популярны потому, что по операциям с кредитными картами, в отличие от дебетовых карт, с продавцов удерживается более высокая комиссия. Несмотря на сложившееся мнение о широком распространении кредитных карт, в США используются как кредитные, так и дебетовые карты Visa International, Master Card и других систем. Наибольшая доля трансакций в США и Канаде осуществляется с помощью дебетовых карт (44%), а меньшая — посредством кредитных карт (28%). В отличие от Европы и США, в Японии применение дебетовых карт весьма ограничено: общее число платежей, совершаемых с ними, не превышает 2% от операций с кредитными картами.

Развитие рынка платежных карт в мире способствует сокращению сферы применения традиционных платежных средств, а именно наличных денег и чеков;

5) инновационные платежные инструменты. За последнее десятилетие в секторе розничных платежей появился ряд инновационных платежных инструментов на основе применения компьютерных технологий. Классификация этих инновационных платежных инструментов сопряжена с определенными трудностями. Инновационные платежные инструменты предполагают, что плательщик открывает предварительно профинансированный счет в финансовом или нефинансовом учреждении и использует его для осуществления платежей, личных переводов денежных средств с использованием имеющейся платежной инфраструктуры, в том числе через банкоматы или POS-терминалы.

1.2 Правовое регулирование расчетно-кассового обслуживания

Нормативное регулирование наличных и безналичных расчетов, осуществляется ГК РФ. Помимо ГК РФ и указанного Указания ЦБ РФ № 5348-У, существует большой блок нормативных актов, определяющих порядок и правила расчетов в безналичной форме. Эти акты имеют различную юридическую силу и сферу применения. Среди них есть как федеральные законы, так и подзаконные нормативные акты, принятые Банком России.

Одним из основных законов, определяющих правила для расчетов в безналичной форме, является Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Он устанавливает правило порядка осуществления безналичных расчётов ЦБ РФ (ст. 4, с. 82.3).

Законодательство определяет ключевые функции основных участников платежного рынка, правила оказания платежных услуг, функционал платежных инструментов, предоставляя поставщикам платежных услуг возможности для создания собственных дополнительных сервисов. Так, кредитные организации могут самостоятельно или по соглашению с клиентами определять формы распоряжений о переводе денежных средств, предоставлять клиентам автоматические платежи или условные переводы, упрощать и ускорять обработку платежной информации за счет кодирования платежных реквизитов и так далее.

Законодательством также установлены правовые аспекты деятельности платежных систем и национальной системы платежных карт, порядок взаимодействия банка и клиента при использовании электронных средств платежа.

С учетом международного опыта и стандартов, таких как «Принципы для инфраструктур финансового рынка», сформирована правовая база надзора и наблюдения, установлены критерии значимости платежных систем. В целях защиты прав потребителей установлены требования к раскрытию информации о платежной услуге, информированию клиента об осуществляемых платежах и переводах. Также был введен запрет на повышение комиссии по внутрибанковским переводам при открытии счетов плательщика и получателя в разных отделениях банка (запрет на «банковский роуминг»).

Положение Банка России от 29.01.2018 N 630-П (ред. от 19.08.2021) «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» определяет порядок ведения кассовых операций с валютой Российской Федерации в виде банкнот и монеты Банка России (далее при совместном упоминании — наличные деньги), а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации.

Кроме того, на законодательном уровне предусмотрены правила возмещения банками денежных средств, списанных без согласия клиента при соблюдении им установленных правил использования электронных средств платежа. Важно подчеркнуть, что принципы регулирования платежной сферы в Российской Федерации в целом сопоставимы с принципами, применяемыми в других странах мира.

Так, в Евросоюзе, как и в России, определены основные участники платежного рынка, виды платежных услуг и инструментов, требования к раскрытию информации и защите прав потребителей. При этом имеющиеся особенности регулирования в НПС продиктованы структурой рынка и используемыми бизнес-моделями.

Например, в Евросоюзе наряду с банками действует самостоятельный институт независимого небанковского поставщика платежных услуг, европейское регулирование и надзор в значительной степени сфокусированы на деятельности именно этих участников. В России же небанковские организации (например, банковские платежные агенты, платежные агрегаторы) участвуют в оказании платежных услуг на основании договоров с банками. Регулирование и надзор осуществляются в отношении банков и платежных систем, а контроль за деятельностью небанковских посредников обеспечивается через кредитные организации с учетом нормативных актов Банка России.

Нельзя обойти вниманием и такие законы как Федеральный закон от 02 декабря 1990 г. № 395-1 «О банках и банковской деятельности» и Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе». В этих законах определяются субъекты безналичных расчетов, их правовой статус, содержание прав и обязанностей при осуществлении расчётов, документы, на основе которых производятся операции по осуществлению расчётов и т. д

Касательно форм безналичных расчетов, можно отметить то, что в ГК РФ названы лишь четыре формы, которые существовали изначально: платежное поручение, чек, аккредитив и инкассо. Тем не менее, в современных реалиях появились и новые формы расчётов, не поименованные в ГК РФ. Правда при этом следует отметить, что этот перечень является открытым, поэтому противоречий тут нет. Однако следует учитывать, что это может привести к разночтению в правовом регулировании, в связи с отсутствием подробного законодательного регулирования.

Так, среди новых форм в Положении № 383-П и в Законе «О национальной платежной системе» называются такие формы, как прямое дебетование и перевод электронных денежных средств. В отношении прямого дебетования норм в Положении № 383-П нет, а в Законе «О национальной платежной системе» содержится лишь одна статья, которая не содержит достаточное правовое регулирование. Что касается перечня документов, на основании которых производятся расчеты, он указан в п. 1.12

Положения № 383-П, включая в себя платежные поручения, требования и ордеры, а также инкассовое поручение и банковский ордер. При этом, данный перечень не включает в себя чеки и аккредитивы. Следовательно, является целесообразным устранить коллизии между указанными правовыми актами путем внесения соответствующих дополнений по формам расчетов и расчетным документам. Как было показано в статье, безналичная форма расчетов имеет однозначное преобладание над наличными; тем не менее, и безналичная форма не лишена своих недостатков.

Главной проблемой таких расчётов является мошенничество, направленное на неправомерное похищение средств со счета или через получение доступа к счету через неправомерные переводы. Так, в первом квартале 2020 года количество переводов, совершённых без согласия владельца счёта, выросло на 38%.

Центральный Банк РФ связывает это с тем фактом, что расчетами в безналичной форме начали пользоваться те группы населения, которые отдавали предпочтение наличным – особенно граждане пенсионного возраста. В связи с пандемией COVID-19, они были вынуждены перейти преимущественно в безналичную сферу платежей. Отсутствие у них опыта взаимодействия с банками и определённый уровень доверчивости привели к повышению их финансовой уязвимости. В связи с этим, актуальным остается нерешенный вопрос о повышении безопасности безналичных расчетов.

1.3 Технологии совершения расчетных операций в банке

Современная банковская практика включает в себя использование большого количества и разновидностей расчетно-платежных операций. Банковское предложение об использовании той или иной услуги обусловлено воздействием следующих факторов: клиентская потребность в осуществлении определенного вида и формы платежа, срочности предполагаемой банковской операции, уровня продолжительности заключения договорных обязательств между банком и клиентом.

В целях совершенствования действующей отечественной системы расчетно-кассового обслуживания большой упор со стороны исследователей делается на детальное изучение банковских услуг, предоставляемых ведущими зарубежными банками, среди которых можно выделить такие, как «Чейз Манхэттен Банк», «Ситибэнк», «Бэнк оф НьюЙорк (США), «Дольче банк», «Ферайнц банк» (Германия), «Банк Насиональ де Пари» (Франция) и др.

Специалисты и эксперты ищут пути повышения банковских возможностей за счет масштабного применения современных технологий, одной из которых является создание новых консультационных структур и мини расчетных клиентских центров, а также перевод части клиентов на самообслуживание и сохранение для крупных корпоративных клиентов персональных менеджеров

Современные транснациональные банки, с одной стороны, стремятся к развитию своей филиальной и корреспондентской сетей (например, «Чейз Манхеттен бэнк» в общей совокупности имеет более 2 тыс. отделений, которые располагаются по всему миру, в том числе в России, Великобритании, Ирландии, Италии, Испании, европейских странах и т. д.) и предоставлению комплексных портфелей банковских услуг без учета географической расположенности клиента.

Однако такое глобальное расширение и создание многофилиальности ведет к подорожанию стоимости банковского обслуживания, а также к возникновению у клиентов дополнительных расходов.

Зарубежные банки стремятся к решению данной проблемы посредством использования новейших информационных технологий и интернет-ресурсов. Работа современных банков, по мнению Ж. Ривуара, должна базироваться на учете трех важнейших составляющих предоставления банковских услуг, в том числе и в отношении расчетно-кассового обслуживания:

— наличие набора стандартизированных банковских услуг, не требующих помощи консультанта;

— расширенный перечень услуг, требующих консультационного сопровождения;

— решение имеющихся проблем в области микросегментирования и интенсивного консультирования.

Банковские специалисты стремятся к обеспечению определенной сегментированной группы клиентов стандартным набором банковских услуг, одна часть которых основана на самообслуживании, а другая – на возможности использования информационных технологий с необходимой долей консультирования. Идеальное сочетание двух перечисленных направлений банковской деятельности должно перерасти в продукт индивидуального спроса.

Необходимость банковского обслуживания крупных холдинговых структур обусловливается ростом их потребностей в расчетно-кассовом обслуживании.

В практике многих отечественных банков имеет место такой комплекс услуг, как Cash Management Service, который представляет собой «расчетно-информационное обслуживание». Суть данной услуги раскрывается посредством описания категории клиентов, которые могут ей воспользоваться

К первой категории клиентов относятся крупные холдинговые компании, обладающие разветвленной региональной сетью и видящие цель покупки данной программы в формировании эффективной системы обращения денежных средств; усилении финансовой дисциплины как внутри холдинга, так и между его дочерними и зависимыми подразделениями; достижении оптимального соотношения расходования и поступления средств на счетах, входящих в состав холдинговой структуры.

Вторая категория клиентов представляет собой компании, взаимодействующие с большим количеством контрагентов.

Основная задача, к которой сводится покупка данной расчетно-информационной услуги, заключается в сокращении расходов, связанных с проведением сверки и учетом большого количества поступающих от контрагентов платежей, а также на анализ исходящих платежей.

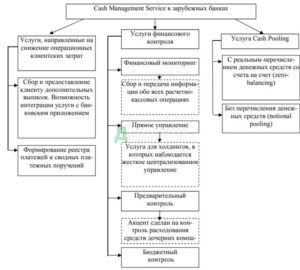

В целом предоставление расчетно-информационной услуги, которую предлагают зарубежные банки, включает в себя три классификационные группы сервисов (рисунок 1.1).

Так, первая группа услуг представляет собой совокупность услуг, направленных на сокращение операционных затрат клиентов, взаимодействующих с большим количеством контрагентов-покупателей. Сюда включаются операции, связанные со сбором и предоставлением дополнительного набора услуг, которые интегрируются с запущенными банковскими приложениями, предоставляющими информацию о движении средств по счетам клиента.

Вторая группа расчетно-информационных услуг – это услуги финансового контроля, куда входят финансовый мониторинг (представляет собой сбор и передачу информации в головной офис компании об операциях, происходящих на счетах зависимых организаций, входящих в состав холдинга).

Рисунок 1.1 – Cash Management Service в банках [5]

При необходимости данный сервис дополняется набором возможностей в области ранжирования расчетной информации в аналитических разрезах. Далее финансовый контроль включает услуги по осуществлению прямого управления денежными ресурсами головной компании: здесь акцент делается на централизации управления и распределении финансовых потоков. Также еще выделяются предварительный и бюджетный контроль (внедрение в холдинг бюджетного модуля, который позволяет самостоятельно подтверждать или отклонять головной компании платежи зависимых компании и структурных подразделений)13.

Отдельное внимание отводится третьей группе расчетно-информационных услуг, действие которых направлено на обеспечение управляющей компании высокоприбыльного и низкозатратного использования располагаемых на расчетных счетах банка денежных средств.

Данная услуга носит название «кеш-пулинг» – это такая структура, которая предполагает наличие у многопрофильной компании нескольких счетов, открытых в одном банке и рассматриваемых совместно с целью последующей оптимизации уплачиваемых процентов за расчетно-кассовое обслуживание.

В банковском секторе России кеш-пулинг на сегодняшний день отсутствует, что, прежде всего, обусловлено его технологической и юридической сложностью. Также в российской практике отсутствуют услуги для корпоративных клиентов инвестиционной направленности.

Традиционными видами кассовых операций в зарубежном банке являются прием и выдача денежных средств из кассы банка. Для обслуживания корпоративных клиентов в банке действует определенный кассовый узел с необходимым набором внутренних подразделений и наличием кассовых и инкассаторских сотрудников.

Выводы по главе 1

Расчетная операция представляет собой операцию, которая предполагает взаиморасчет между двумя взаимосвязанными сторонами, то есть это акты движения денег, динамика финансов.

Расчетные операции являются непременным условием предпринимательской деятельности и могут осуществляться как безналичным способом, так и наличными деньгами. Наличные расчеты представляют собой оплату наличностью за проданные (купленные) товары, выполненные работы или оказанные услуги или сразу после их передачи (продажи) или в момент подписания товарной накладной или акта о выполненных работах, оказанных услугах. Безналичная форма расчетов предусматривает зачисление средств с одного счета на другой в рамках совершаемой сделки без использования наличных средств.

Организации чаще всего используют следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, векселя, расчеты по инкассо, расчеты с использованием банковских карт.

Анализ оказания расчетно-кассового обслуживания сети банков, функционирующих в банковской среде, показал, что банковская система мобильна и адаптирована ко всем изменениям, которые сопровождают финансовые процессы и трансформации, происходящие в банковской среде. Приоритетами цифрового развития банковского обслуживания в ближайшие годы станут: удаленная биометрическая идентификация, технологии распределенных реестров, цифровая информация и управление согласиями на обслуживание и поддержку, финансовый маркетплейс на основе платформенного регулирования предложения и спроса на инновационные банковские продукты, система быстрых платежей на базе моментальных переводов.

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

2.1. Организационно-экономическая характеристика деятельности банка ПАО «Сбербанк»

Сбербанк сегодня – это крупнейший финансовый Институт Центральной и Восточной Европы. Это банк с государственным участием, т.е. 52% акций, принадлежит Центральному Банку, что делает Сбербанк в глазах населения ещё более надёжным. Он был основан в 1841 году и на данный момент Президентом и Председателем правления является Герман Оскарович Греф.

Основным видом деятельности группы Сбербанка является предоставление финансовых услуг и сервисов, как розничным, так и корпоративным клиентам [34].

География присутствия охватывает 22 страны, включая Российскую Федерацию, что позволяет обслуживать более 151 млн клиентов, имея в штате более 310,3 тыс. сотрудников.

Банк, работая за границей, предоставляет свои услуги через дочерние организации, расположенные на Украине, в Турции, Республике Беларусь, Казахстане, Австрии, и других странах Восточной Европы. В Германии и Китае открыты представительства бывшей Группы «Тройка Диалог», которые находятся в США, Великобритании, на Кипре и в некоторых других странах [33].

Количество клиентов банка за рубежом в последние годы увеличилось до 15 миллионов человек. На территории России расположено 14 территориальных банков, 78 отделений территориальных банков и 14 312 точек обслуживания клиентов, атак же помимо основных каналов сбыта услуг имеются дополнительные, в виде каналами дочерних компаний, а именно это АО «Сбербанк Лизинг», ООО «Сбербанк капитал», АО «НПФ Сбербанка», ООО «Сбербанк Факторинг», ООО «Сетелем банк» и некоторые другие компании14. Управление такими масштабами организации требует тщательно продуманной и хорошо скоординированной организационной структуры. В общем виде организационная структура Сбербанка выглядит следующим образом (см. рисунок 2.1.).

Рисунок 2.1. — Общая организационная структура ПАО «Сбербанк» [33]

Главным органом правления банка является Общее собрание акционеров, далее звеном второго уровня следуют: ревизионная комиссия, ряд наблюдательных комитетов и наблюдательный совет. И только на третьем уровне присутствуют правление, коллегии и комитеты Банка. Далее на четвертом уровне представлены Центральный банк (Центральный аппарат Сбербанка, который располагается в г. Москва) и его территориальные банки. И именно это звено, являясь наиболее масштабным звеном всей организационной структуры, на данной схеме сжато.

Спектр услуг ПАО «Сбербанк» для розничных клиентов максимально широкий: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг

Среди клиентов ПАО «Сбербанк» – более 1 млн предприятий, что приблизительно равно 25% от общего числа действующих юридических лиц на территории РФ. Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть – это кредитование крупных и крупнейших корпоративных клиентов.

Tри года назад ПАО «Сбербанк» начал масштабную трансформацию, направленную на развитие небанковских сервисов, и уже закрыл значимую часть ключевых потребностей клиентов.

Запущен новый бренд — ПАО «Сбербанк»: он символизирует переход от исключительно финансового бизнеса к созданию экосистемы — целого ряда предложений, максимально удовлетворяющих конечные потребности клиентов.

Получить доступ к основным продуктам и онлайн-сервисам экосистемы стало легко через подписку СберПрайм.

В 2020 году было особенно важно предоставить клиентам возможность получать все банковские услуги онлайн, чтобы сократить личные контакты в условиях пандемии COVID-19. И сейчас через СберБанк Онлайн, как в web-версии, так и в мобильном приложении, можно получить практически все услуги, которые предоставляются в офисах.

В 2020 году все клиенты — юридические лица и индивидуальные предприниматели — смогли дистанционно подключить зарплатный проект с помощью СберБизнес, при этом заявки регистрировались автоматически за 1 минуту.

Клиентам (физическим лицам) ПАО «Сбербанк» предложил инструмент, позволяющий прикрепить свою действующую карту к зарплатному проекту работодателя при помощи мобильного приложения СберБанк Онлайн и не выпускать при этом новую карту. Карта переводится в статус зарплатной при первом зачислении от работодателя. Этот сервис оказался особенно востребован в период COVID-19.

В современных условиях для обеспечения устойчивости банка, а также для эффективного управления, руководству ПАО «Сбербанк» необходимо оценивать чистую прибыль и уровень дивидендных выплат.

Рисунок 2.2 – Показатели чистой прибыли и уровня дивидендных выплат

ПАО «Сбербанк» чистый процентный доход вырос на 14,3% относительно 2019 года и составил 1 441 млрд. руб.

Рост чистого процентного дохода обусловлен высоким темпом роста кредитования, снижением стоимости клиентских средств вслед за динамикой ключевой ставки и понижением ставки взносов в фонд обязательного страхования вкладов. Чистый комиссионный доход увеличился на 8,4% до 509 млрд. руб. Несмотря на волатильность потребительской активности из-за пандемии, главными драйверами роста комиссионных доходов в течение года оставались расчетные операции и эквайринг.

Кроме того, удвоились доходы от операций клиентов на финансовых рынках в связи с высоким спросом на инвестиционные продукты. Поддержку росту комиссионных доходов в декабре оказало восстановление потребительской активности, в том числе в результате отказа от зарубежных поездок.

Операционные расходы составили 636 млрд. руб., увеличившись на 0,5% относительно предыдущего года без учета событий после отчетной даты. По предварительным оценкам темп роста операционных расходов по РПБУ с учетом событий после отчетной даты за год не превысит уровень инфляции благодаря программе оптимизации расходов в ответ на пандемию. В частности, в 2020 году было принято решение об отказе от индексации заработных плат. Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее.

Расходы на кредитный риск с учетом переоценки кредитов, оцениваемых по справедливой стоимости, в декабре составили 23,4 млрд. руб., а за весь год – 541 млрд. руб., увеличившись в 4,4 раза к прошлому году. Рост связан с негативным влиянием пандемии на заемщиков. Отношение сформированных резервов к просроченной задолженности составляет 2,2 раза. Без учета событий после отчетной даты прибыль до уплаты налога на прибыль за 2020 год составила 966,7 млрд. руб. Чистая прибыль составила 781,6 млрд. руб.

Рассмотрим индикаторы рентабельности ПАО «Сбербанк». Они позволяют оценить, насколько эффективно организация использует свои активы, собственный капитал, осуществляет банковские операции и чистую процентную маржу.

Таблица 2.1

Индикаторы рентабельности ПАО «Сбербанк» 2016-2020 гг, %

| Индикаторы | 2016 год | 2017 год | 2018 год | 2019 год | 2020 год | Среднеотраслевой показатель в 2020 году |

| Рентабельность активов | 2,9 | 3,7 | 3,9 | 3,8 | 3,0 | 2,5 |

| Рентабельность собственного капитала | 23,5 | 24,8 | 25,4 | 25,1 | 20,9 | 17,9 |

| Рентабельность операций | 5,0 | 6,0 | 5,6 | 4,8 | 4,5 | 5,2 |

| Чистая процентная маржа | 5,2 | 5,6 | 5,2 | 4,8 | 4,8 | 4,9 |

Пороговых значений данные показатели не имеют, они должны просто стремиться к максимуму. Рентабельность активов банка после тенденции роста в период с 2016 по 2018 год снизилась к 2020 году до 3%, особенно сильным оказалось падение после 2019 года, когда индикатор потерял 0,8%. Это вызвано резким увеличением валюты баланса Сбербанка почти в 2 раза (с 221 млрд. руб до 414 млрд. руб), при незначительном сокращении чистой прибыли. Среднеотраслевой показатель в 2020 г. составил 2,5%. Наименьшее значение рентабельности активов продемонстрировали банки: ВТБ (0,5%) и Россельхозбанк (0,2%).

Рентабельность операций ПАО «Сбербанк» имеет тенденцию к снижению за изученный период. Виной тому стало увеличение поступлений в прибыль от деятельности, не относящейся в основным операциям банка (например, от экосистемы).

В 2020 году индикатор рентабельности операций составил 4,5% при среднем показателе отрасли 5,2%.

Чистая процентная маржа банка является одним из ключевых показателей деятельности кредитной организации, этот показатель позволяет оценить, насколько эффективно банк применяет свои операции. По данному показателю видна тенденция к снижению, что вызвано более стремительным ростом банковских активов, в сравнении с увеличением процентных доходов, которые растут пропорционально процентным расходам.

Индикатор в 2020 году составил 4,8%, что немного ниже среднеотраслевого уровня (4,9%).

1 2