Информация об издержках по всей совокупности предпринимательской (текущей, инвестиционной и финансовой) деятельности необходима прежде всего внутренним пользователям, а именно собственнику организации и менеджерам. Любые расходы организации должны либо включаться в стоимость активов, либо через аккумулирующие счета учета расходов по экономическим элементам списываться на финансовые результаты. Только осуществляя учет по элементам затрат, можно обеспечить формирование точных и достоверных показателей о стоимости активов и величине конечного финансового результата деятельности торговой организации. Следовательно, каждая торговая фирма должна располагать полной информацией о валовой сумме материальных расходов, расходах на оплату труда и других одноэлементных расходах при планировании своей деятельности на следующий период.

Кроме того, согласно п.8 ПБУ 10/99 [20] для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Причем перечень статей затрат устанавливается организацией самостоятельно.

К документам второго уровня, регулирующим аудиторскую деятельность в РФ, относятся федеральные правила (стандарты). До их принятия действуют российские правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. В настоящее время разработано 34 правила (стандарта) аудиторской деятельности.

Например, Правило (стандарт) №1 «Цель и основные принципы аудита финансовой бухгалтерской отчетности» утверждено постановлением Правительства РФ от 23 сентября 2002 г. №696; Правило (стандарт) №2. «Документирование аудита» утверждено постановлением Правительства РФ от 23 сентября 2002 г. №696; Правило (стандарт) №6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности» утверждено постановлением Правительства РФ от 23 сентября 2002г. №696; Правило (стандарт) №20 «Аналитические процедуры» утверждено постановлением Правительства РФ от 23 сентября 2002г. №696 и др.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России. План счетов — документ общего порядка, является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей народного хозяйства независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков.

На основании Плана счетов и Инструкции по его применению в организациях ведется бухгалтерский учет, в том числе расчетов по налогу на прибыль.

Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой; внутренние стандарты профессиональных аудиторских объединений; нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утв. Роскомторгом и Минфином РФ 20 апреля 1995 г. №№1-550/32-2) определяют единую учетную номенклатуру статей расходов на продажу и производства для организаций оптовой, розничной торговли и общественного питания, а также порядок формирования финансовых результатов. Они применяются в организациях торговли независимо от форм собственности. Организации других отраслей, имеющие в своей структуре торговое подразделение, также могут применять Методические рекомендации для учета расходов на продажу носят в настоящее время рекомендательный характер. Методические рекомендации можно применять в части не противоречащей законодательству.

Предприятиям торговли целесообразно организовать аналитический учет затрат по способу отнесения на издержки отдельных товарных групп и структурных подразделений, т.е. учет прямых и косвенных затрат. Хотя нормативными документами не предусмотрено такое деление затрат торгового предприятия в системном бухгалтерском учете (в отличие от производственного учета, где прямые и косвенные затраты учитываются на разных счетах бухгалтерского учета), аналитический учет в таком разрезе в некоторых случаях необходим. Прямыми на предприятии торговли являются затраты, которые можно прямо отнести на соответствующий вид реализуемых товаров. К косвенным относятся затраты, связанные с реализацией нескольких (всех) видов товаров. В сочетании с учетом затрат в разрезе торговых точек (зон) учет прямых и косвенных затрат дает полезную информацию о рентабельности товаров каждого вида, способствует эффективному ценообразованию.

Классификация издержек по их влиянию на налогооблагаемую прибыль предусматривает деление затрат на участвующие и не участвующие в уменьшении налогооблагаемой прибыли. Это связано с тем, что в целях налогообложения в составе издержек выделяют нормируемые и ненормируемые. В бухгалтерском же учете никаких норм и нормативов не предусмотрено. В связи с этим и по правилам Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 №114н, необходимо организовать раздельный аналитический учет издержек, влияющих и не влияющих на налогооблагаемую прибыль.

Организация, руководствуясь законодательством о бухгалтерском учете и нормативными актами, содержащими технические нормы, самостоятельно формирует свою учетную политику, исходя из своей структуры, отрасли и других особенностей хозяйственной деятельности. Эти особенности должны быть отражены в приказе или распоряжение руководителя организации или лица, ответственного за организацию и состояние бухгалтерского учета, которые утверждают рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, другие документы учетной политики. Эти документы, а также процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз [4]. Принятая организацией учетная политика должна вводиться с начала финансового года и применяться последовательно из года в год. Пересматривать ее можно лишь при существенном изменении законодательства или нормативных актов, содержащих технические нормы, а также при разработке самой организацией новых способов ведения бухгалтерского учета или серьезном изменении условий ее деятельности.

В системе нормативного регулирования бухгалтерского учета четвертый уровень представлен рабочими документами (документы внутренней регламентации) организации, формирующими ее учетную политику в методическом, техническом и организационном аспектах. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций. Эти документы носят вспомогательный характер, и их основная цель сводится к технической реализации учетного процесса.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем.

Основными их них являются:

— документы по учетной политике предприятия;

— утвержденные руководителем формы первичных учетных документов;

— графики документооборота;

— утвержденный руководителем План счетов бухгалтерского учета;

— утвержденные руководителем формы внутренней отчетности.

Учетная политика в целях бухгалтерского и налогового учета относится к четвертому уровню в системе нормативного регулирования и регулирует порядок учета как в целях налогового, так и в целях бухгалтерского учета, в том числе расчетов по налогу на прибыль.

В методическом разделе учетной политики оговорены конкретные способы ведения бухгалтерского и налогового учета, принятые при формировании учетной политики предприятия и подлежащие раскрытию в бухгалтерской от четности.

К таким способам, в частности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

К документам четвертого уровня также можно отнести документооборот предприятия, который регулирует организацию бухгалтерского и налогового учета на предприятии. На сколько эффективно будет организован документооборот, на столько эффективно будет организован учет на предприятии.

1.3. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ТНГ-КОНТУР»

Общество с ограниченной ответственностью «ТНГ-Контур», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» и Постановлением Главы администрации г. Набережные Челны.

Полное фирменное наименование Общества:

— на русском языке: общество с ограниченной ответственностью «ТНГ-Контур».

Общество является коммерческой организацией, целью деятельности Общества является извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Видами деятельности общества являются: оптовая и розничная торговля запчастями, горюче-смазочными материалами.

Предприятие осуществляет экономическую деятельность в соответствии с действующим законодательством РФ. Для достижения целей своей деятельности Общество может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству и настоящему Уставу.

Общество считается созданным как юридическое лицо с момента государственной регистрации. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом, приобретенным в процессе его хозяйственной деятельности, по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участниками общества являются физические лица. Они имеют предусмотренные законом и учредительными документами Общества обязательственные права по отношению к Обществу. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Исполнительным органом Общества является директор, осуществляющий текущее руководство его деятельностью. Директор избирается Общим собранием участников Общества сроком на 2 года и подотчетен ему. Права и обязанности директора определяются уставом и договором, заключенным им с Обществом.

Уставный капитал ООО «ТНГ-Контур» определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 8 тыс. рублей.

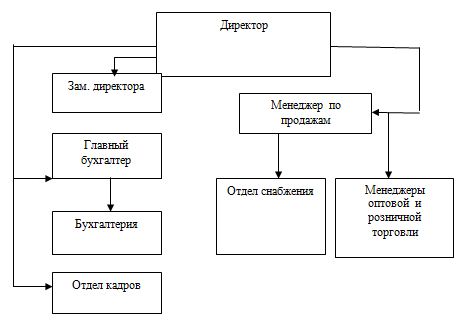

Рассмотрим структуру предприятия ООО «ТНГ-Контур», представленную на рисунке 1.

Бухгалтерия является самостоятельным структурным подразделением ООО «ТНГ-Контур». Работа бухгалтерии организована с учетом финансово — экономической деятельности предприятия и его подразделений. Бухгалтерия состоит из двух бухгалтеров.

За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет ответственность бухгалтер (главный бухгалтер). Требования бухгалтера (главного бухгалтера) по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Бухгалтерский учет ведется с использованием программы «1С: Бухгалтерия». Основанием для записей в регистрах бухгалтерского учета является первичные учетные документы, фиксирующие факты совершения хозяйственной операции.

В соответствии с принятой Учетной политикой ООО «ТНГ-Контур» осуществляет оперативный и бухгалтерский учет своей деятельности, ведет финансовую отчетность в порядке, определенном действующим законодательством.

Для экономической характеристики исследуемого предприятия проведем анализ основных экономических показателей по данным, которых можно сделать вывод об эффективности работы данного предприятия. Для составления таблицы были использованы: форма №1 «Бухгалтерский баланс»; форма №2 «Отчет о прибылях и убытках»; данные оперативного и бухгалтерского учета.

Рассчитаем основные показатели деятельности ООО «ТНГ-Контур» за 2012-2013гг. в таблице 1. Из таблицы видно, что основные экономические показатели предприятия за 2012-2013г. отражают положительное его экономическое развитие.

Таблица 1. Основные показатели финансово — хозяйственной деятельности ООО «ТНГ-Контур» за 2012-2013гг.

| № пп | Показатели | Ед. изм. | Год | Отклонения(+; — ) | Темп роста, % | |

| 2012г. | 2013г. | |||||

| 1 | Выручка от продажи | тыс. руб. | 23059 | 26493 | +3434 | 114,89 |

| 2 | Себестоимость реализованной продукции | тыс. руб. | 21389 | 23271 | +1882 | 108,80 |

| 3 | Прибыль от продаж | тыс. руб. | 914 | 1812 | +898 | 198,25 |

| 4 | Прибыль чистая | тыс. руб. | 707 | 653 | -54 | 92,36 |

| 5 | Среднесписочная численность работающих | чел. | 18 | 19 | +1 | 105,56 |

| 6 | Средняя стоимость материальных запасов | тыс. руб. | 1983,5 | 710 | 1273,50 | 35,80 |

| 7 | Валюта баланса (среднегодовая сумма) | тыс. руб. | 6584 | 8975 | +2391 | 136,31 |

| 8 | Рентабельность продаж | % | 4,0 | 6,8 | +2,8 | 170,00 |

| 9 | Чистая рентабельность | % | 3,1 | 2,5 | -0,6 | 80,64 |

| 10 | Производительность труда | тыс. руб. | 1281,1 | 1394,4 | +113,3 | 108,84 |

| 11 | Материалоотдача | тыс. руб. | 10,89 | 10,42 | -0,47 | 95,68 |

Для экономической характеристики исследуемого предприятия проведем анализ основных экономических показателей (табл.2) по данным, которых можно сделать вывод об эффективности работы данного предприятия.

Приведенные показатели в таблице 1 позволяют сделать следующие выводы. Выручка от продажи товаров, продукции, работ, услуг, увеличилась на 3434 тыс. руб. или на 14,89 %, что отражает спрос на данную продукцию.

Вместе с ростом выручки, можно отметить рост себестоимости продукции на 1882 тыс. руб. или на 8,8%. В данной ситуации рост выручки выше роста расходов предприятия, поэтому прибыль от продаж имеет тенденцию роста, а соответственно предприятие рентабельно.

Материалоотдача осталась почти на прежнем уровне, в 2012г.10,89 тыс. руб., в 2013г.10,42 тыс. руб. Производительность труда увеличилась на 113,3 тыс. руб. и составила 1394,4 тыс. руб., притом, что на предприятии увеличилась численность сотрудников на 1 человека. Данная тенденция отражает эффективность использования трудовых ресурсов.

В таблице 2 представим состав и структуру актива баланса.

Таблица 2. Оценка структуры актива бухгалтерского баланса ООО «ТНГ-Контур» за 2012 — 2013 гг.

| Виды активов | На 01.01.12г. | На 01.01.13г. | Отклонение (+; — ) | Темп измене-ния, % | |||

| сумма, тыс. руб. | удель-ный вес, % | сумма, тыс. руб. | удель-ный вес, % | сумма, тыс. руб. | по удель-ному весу, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| ОБОРОТНЫЕ АКТИВЫ | 7141 | — | 10809 | — | +3668 | — | 151,4 |

| 1. Запасы, в т. ч. | 954 | 13,36 | 3013 | 27,87 | +2059 | +14,51 | 315,8 |

| — сырье, материалы | — | — | 3 | 0,03 | +3 | +0,03 | — |

| — готовая продукция и товары для перепродажи | 954 | 13,36 | 3010 | 27,85 | +2056 | +14,49 | 315,5 |

| 2. НДС | 451 | 6,32 | 553 | 5,12 | +102 | -1,2 | 122,6 |

| 3. Дебиторская задолженность менее 12 месяцев | 5591 | 78,29 | 7093 | 65,62 | +1502 | 12,67 | 126,9 |

| в т. ч. покупатели и заказчики | 5118 | 71,67 | 5412 | 50,07 | +294 | -21,6 | 105,7 |

| 5. Краткосрочные финансовые вложения | — | — | 100 | 0,93 | +100 | +0,93 | — |

| 6. Денежные средства | 145 | 2,03 | 50 | 0,46 | -95 | -1,57 | 34,5 |

| Итого: | 7141 | 100 | 10809 | 100 | +3668 | — | 151,4 |

По данным таблицы 2 можно сделать следующий вывод. Основной удельный вес в активах предприятия как на 01.01.12г., так и на 01.01.13г. занимает дебиторская задолженность менее 12 месяцев, на 01.01.13 она составила 78,29%, а на 01.01.09г. — 65,62%, т.е. основной удельный вес имущества предприятия составляют быстрореализуемые активы.

На втором месте стоят запасы предприятия и их удельный вес и на 01.01.12г., и на 01.01.13г. в общем объеме активов оказался на втором месте, а т.к. это медленнореализуемые активы, то данная тенденция ведет к снижению ликвидности баланса.

Таблица 3. Оценка структуры пассива бухгалтерского баланса ООО «ТНГ-Контур» за 2012 — 2013 гг.

| Виды пассивов | На 01.01.12г. | На 01.01.13г. | Отклонение

(+; — ) |

Темп измене-

ния, % |

|||

| сумма, тыс. руб. | удель-

ный вес, % |

сумма, тыс. руб. | удель-

ный вес, % |

сумма, тыс. руб. | удель-

ный вес, % |

||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| КАПИТАЛ И РЕЗЕРВЫ | 1100 | 15,4 | 1534 | 14, 19 | +434 | -1,21 | 139,4 |

| 1. Уставный капитал | 8 | 0,11 | 8 | 0,07 | — | -0,04 | 100,0 |

| 2. Нераспределенная прибыль (убыток) | 1092 | 15,29 | 1526 | 14,12 | +434 | -1,17 | 139,7 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 6041 | 84,6 | 9275 | 85,81 | +3234 | +1,21 | 153,5 |

| 1. Займы и кредиты | 771 | 10,80 | — | — | -771 | -10,80 | — |

| 2. Кредиторская задолженность, в т. ч.: | 5270 | 73,80 | 8035 | 74,34 | +2765 | +0,54 | 152,5 |

| — поставщики и подрядчики | 4763 | 66,70 | 5679 | 52,54 | +916 | -14,16 | 119,2 |

| — задолженность перед персоналом организации | — | — | 1 | 0,01 | +1 | +1 | — |

| — задолженность по налогам и сборам | 66 | 0,92 | 298 | 2,76 | +232 | +1,84 | 451,5 |

| — прочие кредиторы | 441 | 6,17 | 2057 | 19,03 | +1616 | +12,86 | 466,4 |

| 3. Резервы предстоящих расходов | — | — | 1240 | 11,47 | +1240 | +11,47 | — |

| Итого | 7141 | 100 | 10809 | 100 | +3668 | — | 151,4 |

Кроме того удельный вес запасов на конец 2013 года увеличился на 14,51% Третье место занимает НДС, его удельный вес на 01.01.13 г. снизился на 1,2% и составил 5,12%. Денежные средства снизились на 1,57% и составили к концу года 0,46%. Таким образом, увеличение оборотных активов предприятия характеризует улучшение имущественного состояния ООО «ТНГ-Контур». Пассивная часть баланса характеризуется преобладающим удельным весом заемных средств, что отражает зависимость предприятия от заемных источников, неблагоприятной тенденцией в данном случае можно отметить увеличение их доли в общем объеме источников формирования (на 0,54 %), что положительно влияет на деятельность организации (табл.3). Исследовав баланс по статьям, можно отметить увеличение статей капитала и резервов и увеличение статей краткосрочных обязательств, что характеризует не очень высокую расчетную дисциплину предприятия по своим обязательствам. Далее представлен анализ финансовых результатов ООО «ТНГ-Контур» (табл.4). Для составления таблицы были использованы: форма №1 «Бухгалтерский баланс»; форма №2 «Отчет о прибылях и убытках»; данные оперативного и бухгалтерского учета.

Таблица 4. Анализ финансовых результатов ООО «ТНГ-Контур» за 2012-2013гг.

| Наименование показателя | Код стр. | год | Откло-нение

(+,-), тыс. руб. |

Удельный вес, % | ||

| 2013 г., тыс. руб. | 2012 г.,

тыс. руб. |

Отч. пер. (о. п.) | Пр. пер.

(п. п.) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1) выручка от реализации товаров, работ, услуг (за минусом НДС, акцизов)

2) себестоимость реализации товаров, продукции 3) коммерческие расходы 4) валовая прибыль |

010

020

030 029 |

26493

23271

1410 3222 |

23059

21389

756 1670 |

+3434

+1882

+654 +1552 |

100

87,8

5,32 12,2 |

100

92,76

3,27 7,2 |

| 5) прибыль (убыток) от продаж (стр.010-020-030)

6) прочие доходы 7) прочие расходы 8) прибыль (убыток) до налогообложения 9) Текущий налог на прибыль 10) Чистая прибыль (убыток) отчетного периода 11) Рентабельность продаж 12) Чистая рентабельность |

050

090 100

140 150 190

|

1812

559 1472

893 173 653 6,8 2,5 |

914

52 33

33 226 707 4,0 3,1 |

+898

+507 +1439

40 53 54 + 2,8 0,6 |

6,8

2,1 5,5

3,4 0,6 2,5 0,02 0,01 |

4,0

0,2 0,1

4,1 1,0 2,8 0,02 0,01 |

Рассчитаем основные показатели финансовых результатов в ООО «ТНГ-Контур» за 2012-2013 г. г. в таблице 4.

Фирма за последний год деятельности показала, что выручка от реализации товаров (работ, услуг) за 2013 год значительно увеличилась на 3434 тыс. руб., что на 14,9% больше по сравнению с тем же периодом 2012 года. Способствовало такому изменению, увеличение объема оборота торговли. В результате чего увеличилась и себестоимость на 1882 тыс. руб. в 2013 году.

Коммерческие расходы также возросли на 654 тыс. руб. Соответственно прибыль от продаж составила 1812 тыс. рублей. Выручка от реализации товаров, работ, услуг увеличилась, в связи с чем, в 2013 году, по результатам деятельности анализируемого периода образовалась прибыль в сумме 653 тыс. руб., хотя в 2012 году чистая прибыль была больше на 54 тыс. руб., что на 8,3% больше 2013 года.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции, т.е. в 2013 году 6,8 % прибыли приходится на единицу товара. Соответственно чистая рентабельность характеризует долю чистой прибыли в единице выручки и в 2012 году в ООО «ТНГ-Контур» рентабельность спала на 0,6 % и составила 2,5%.

В таблице 5 произведем оценку показателей платежеспособности ООО «ТНГ-Контур».

ООО «ТНГ-Контур» по состоянию на 01.01.13 г. имеет неудовлетворительную структуру баланса при снижающейся финансовой независимости, в связи со снижением доли оборотного капитала. Коэффициент абсолютной ликвидности характеризует предприятие как не ликвидным, т.к. ООО «ТНГ-Контур» может погасить в ближайшее время за счет своих денежных средств и приравненных к ним финансовых вложений 2 % текущей задолженности.

Рассчитаем основные показатели финансовых результатов в ООО «ТНГ-Контур» за 2012-2013 г. г. в таблице 4.

Фирма за последний год деятельности показала, что выручка от реализации товаров (работ, услуг) за 2013 год значительно увеличилась на 3434 тыс. руб., что на 14,9% больше по сравнению с тем же периодом 2012 года. Способствовало такому изменению, увеличение объема оборота торговли. В результате чего увеличилась и себестоимость на 1882 тыс. руб. в 2013 году.

Коммерческие расходы также возросли на 654 тыс. руб. Соответственно прибыль от продаж составила 1812 тыс. рублей. Выручка от реализации товаров, работ, услуг увеличилась, в связи с чем, в 2013 году, по результатам деятельности анализируемого периода образовалась прибыль в сумме 653 тыс. руб., хотя в 2012 году чистая прибыль была больше на 54 тыс. руб., что на 8,3% больше 2013 года.

Таблица 5. Оценка показателей платежеспособности ООО «ТНГ-Контур» за 2012 — 2013 гг.

| Показатели | На

01.10.2012г. |

На

01.01.2013г. |

Отклонения

(+; — ) |

Темп роста, % |

| Коэффициент абсолютной ликвидности | 0,02 | 0,02 | — | 100 |

| Коэффициент текущей

Ликвидности |

1,11 | 1,28 | +0,17 | 115,31 |

| Коэффициент критической оценки | 0,95 | 0,90 | -0,05 | 94,74 |

| Коэффициент финансовой устойчивости | 0,15 | 0,14 | -0,01 | 93,33 |

| Коэффициент финансовой независимости | 0,15 | 0,14 | -0,01 | 93,33 |

| Коэффициент маневренности | 1 | 1 | — | 100 |

| Коэффициент обеспеченности собственными средствами | 0 | 0 | — | — |

| Доля оборотных средств в активах | 0,15 | 0,14 | -0,01 | 93,33 |

| Рентабельность продаж, % | 6,8 | 4,0 | +2,8 | 58,82 |

| Рентабельность собственного капитала, % | 64 | 43 | -21 | 67, 19 |

| Коэффициент оборачиваемости кредиторской задолженности | 4,37 | 3,30 | -1,07 | 75,51 |

Коэффициент текущей ликвидности за 2013 год составил 1,28, что на 0,17 пункта выше его значения на конец 2012 года при рекомендуемом значении от 1,5 до 2,5. Коэффициент текущей ликвидности ниже нормы, т.е. это подтверждает о том, что в ООО «ТНГ-Контур» сложилась очень даже неплохая ситуация с платежеспособностью. Таким образом, за анализируемый период предприятие практически способно погасить дебиторскую краткосрочную задолженность за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов.

Финансовая устойчивость предприятия характеризуется в долгосрочном плане, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей. При анализе финансовой устойчивости изучается важнейшая характеристика финансового состояния предприятия — стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость предприятия на конец 2012 года ухудшилась, однако, вновь введенные складские помещения позволят привлечь дополнительные средства и улучшить показатели. Таким образом, ООО «ТНГ-Контур» по состоянию на 01.01.2013 года имеет удовлетворительную структуру баланса при снижающейся финансовой независимости, в связи с увеличением доли оборотного капитала.

Одним из основных и наиболее радикальных направлений улучшения финансовой устойчивости предприятия является поиск внутренних резервов по увеличению прибыльности продаж и достижению безубыточной работы за счет более полного использования мощности предприятия, повышения качества и конкурентоспособности продукции, снижение ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА ПРОДАЖУ НА ПРЕДПРИЯТИЯХ ТОРГОВЛИ

2.1. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ НА ПРОДАЖУ В ООО «ТНГ-КОНТУР»

Организация бухгалтерского учета — это система построения учетного процесса, который слагается из следующих основных элементов: первичный учет, регистры бухгалтерского учета, документооборот, инвентаризация, отчетность.

В соответствии с Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [4], ответственным за организацию бухгалтерского учета в исследуемой организации ООО «ТНГ-Контур» является руководитель организации. Он выбирает одну из следующих форм организации ведения бухгалтерского учета на предприятии:

1. Учредить бухгалтерскую службу во главе с главным бухгалтером, как структурное подразделение;

2. Ввести в штат должность бухгалтера;

3. Передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру специалисту;

4. Вести бухгалтерию лично.

Согласно учетной политике ООО «ТНГ-Контур» ведение бухгалтерского учета осуществляет бухгалтерская служба во главе с главным бухгалтером, как структурное подразделение.

В рабочем плане счетов, который приводиться в политике исследуемой организации, указаны те счета бухгалтерского учета, которые будут использованы. Причем рабочий план включает не только синтетические, но и аналитические счета всех уровней. Для учета расходов на продажу в ООО «ТНГ-Контур» предназначен счет 44 «Расходы на продажу».

При формировании учетной политики из каждого Положения по бухгалтерскому учету необходимо выбрать один из предлагаемых в нем вариантов учета того или иного имущества (если он есть) или предусмотреть свой.

Например, с Положением по бухгалтерскому учету «Доходы организации» ПБУ 10/99 предусмотрены два возможных варианта учета коммерческих расходов (которые отражаются на счете 44) [20]:

1. Коммерческие расходы (счет 44) можно распределять между проданными и непроданными товарами. При этом распределению подлежат не все коммерческие расходы. Например, при осуществлении торговой деятельности распределению подлежат лишь транспортно-заготовительные расходы. Все остальные расходы, учтенные на счете 44, списываются ежемесячно на себестоимость проданных товаров (дебет счета 90);

2. Еще один вариант учета коммерческих расходов — списание их в полном объеме на себестоимость продаж (дебет счета 90), не распределяя между стоимостью проданных и непроданных товаров.

Выбранный способ записывают в учетную политику. В ООО «ТНГ-Контур» установить следующий порядок списания расходов на продажу: расходы на продажу, собранные в течение отчетного периода на счете 44 «Расходы на продажу» подлежат списанию в дебет счета 90 «Продажи» полностью. Распределению подлежат только расходы на транспортировку.

Далее рассмотрим порядок оформления и составления первичных документов. Каждая хозяйственная операция в ООО «ТНГ-Контур», в том числе и по учету расходов на продажу проходит через бухгалтерию и оформляется первичным документом, только в таком случае она принимается к бухгалтерскому учету.

Основным денежным измерителем является рубль РФ. Первичные документы в ООО «ТНГ-Контур» принимаются к учету, только при наличии следующих обязательных реквизитов:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители ее в стоимостном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Первичный документ составляется в момент совершения операции или сразу после ее окончания. Учесть операцию значит сделать бухгалтерскую проводку, то есть отразить операцию на счетах бухгалтерского учета.

Все первичные документы, по которым данные принимаются к бухгалтерскому учету, в ООО «ТНГ-Контур» проверяются по форме (полнота и правильность их оформления) и содержанию (законность документированных операций, логическая увязка отдельных показателей). Иначе при налоговой проверке в организации документы не будут признаны, а расходы на продажу не будут оправданы.

Регистры бухгалтерского учета по учету расходов на продажу (журналы-ордера, оборотно-сальдовые ведомости, карточки счета и др.) в исследуемой организации ООО «ТНГ-Контур» предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах.

Документооборот подразумевает собой прохождение документов от момента их выписки до сдачи в архив.

В ООО «ТНГ-Контур» нет графика документооборота.

Исследуемая организации должна была утвердить систему документооборота, которая регламентирует следующие вопросы:

- порядок создания первичных учетных документов;

- контроль правильности заполнения форм первичных учетных документов;

- порядок и сроки передачи первичных учетных документов в бухгалтерию;

- порядок передачи первичных учетных документов в архив.

Основными нормативными актами, регулирующими порядок проведения инвентаризации имущества и обязательств являются: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [4], Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [13].