или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.5 Организационный план

Помещение под ресторан площадью 120 квадратных метров включает зону кухни (25 кв. м), зал для посетителей (70 кв. м), складское помещение (25 кв. м). В помещении обязательно наличие вентиляции, запасных выходов, электроснабжения, водоснабжения, канализации, системы кондиционирования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Важное правило при выборе помещения для ресторана – возможность размещения технологического оборудования так, чтобы к нему был свободный доступ.

В процессе ремонта стены кухни отделываются материалами, имеющими стойкость к обработкам химическими веществами с целью дезинфекции. Особое внимание уделяется зоне, где хранится инвентарь для уборки туалетов, кухни и склада. Все хозяйственные инструменты должны содержаться в чистоте. СЭС предъявляет фиксированные требования к владельцам ресторанов и кафе. Они подробно прописаны в СанПине 2.3.6.1079-01.

График работы: ежедневно, с 9.00 до 23.00.

Далее рассмотрим перечень разрешительных документов для осуществления деятельности в сфере ресторанного бизнеса:

— разрешение от Роспотребнадзора на размещение кафе (ресторана) в выбранном месте;

— разрешение от органов пожарной безопасности.

Для получения вышеуказанных документов необходимо обратиться с соответствующей организацией с целью вызова сотрудников для проведения осмотра и анализа помещения.

— разрешение на соответствие санитарным нормам.

Данное разрешение выдается так же по вызову в ресторан врача из санэпидемстанции, который делает анализ помещения на предмет соответствия нормам. В течение 10 дней оформляется разрешение при условии соблюдения всех норм и требований. Для оформления разрешения в качестве исходных документов проверяющему выдается свидетельство о государственной регистрации, договор об аренде помещения, договор на поставку сырья (полуфабрикатов, готовых продуктов). Кроме того проверяющему обязательно предоставляются документы персонала о прохождении медицинского осмотра.

Стоит отметить, что в объектах ресторанного бизнеса часты случаи требования данных разрешительных документов не только представителями государственной власти, но и клиентами.

Помимо вышеперечисленных разрешительных документов обязательными для начала деятельности ресторана является получение лицензий.

Лицензии — это тоже своего рода разрешительные документы для открытия ресторана, которые позволяют реализовывать продукцию согласно государственным нормам.

Итак, из лицензий обязательными для открытия ресторана являются следующие документы:

— Лицензия на розничную торговлю. Для получения данного типа лицензии необходимо обратиться в территориальный орган исполнительной власти – Департамент торговли и услуг г. Москвы;

— Лицензия на распространение алкогольной и табачной продукции: на продажу 15%-алкоголя, который будет распиваться в ресторане.

После получения лицензии потребуется собрать ряд документов, основные из которых:

— свидетельство о государственной регистрации;

— приказы о назначении главного бухгалтера и руководителя;

— договор аренды помещения.

Когда документы пройдут согласование в государственном органе, будет произведена выездная проверка. Только после этого окончательное решение насчет выдачи лицензии будет принято. Получив согласие о выдаче лицензии на алкогольную продукцию, необходимо оплатить ежегодный сбор, который составляет 40 000 рублей, учитываемый в финансовом разделе бизнес-плана.

Так же важной составляющей данного раздела бизнес-плана является оборудование.

Затраты на оборудование представлены в таблице 3.3.

Для определения средней рыночной стоимости необходимого оборудования, актуальной на данный момент, применялась Центральная База Статистических Данных – сервис Федеральной службы государственной статистики РФ (http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1921001) с учетом округления.

Таблица 2.19

Затраты на оборудование[1]

| Статья расходов | Количество | Стоимость 1 ед | Сумма |

| Электрические плиты | 2 | 10500 | 21000 |

| Холодильники | 1 | 12000 | 12000 |

| Духовые шкафы | 1 | 26000 | 26000 |

| Вытяжки | 2 | 4000 | 8000 |

| Электронные весы | 1 | 900 | 900 |

| Морозильные камеры | 2 | 9000 | 18000 |

| Мелкая бытовая кухонная техника (миксеры, чайники, тостеры, посуда, комбайны, блендеры) | — | 33000 | 33000 |

| ККМ | 1 | 15000 | 15000 |

| Мебель для кухни (шкафы, мойки, стулья) | — | 110000 | 110000 |

| Посудомоечные машины | 1 | 20000 | 20000 |

| Пароконвектомат | 1 | 142000 | 142000 |

| Столы для зоны посетителей | 15 | 10000 | 150000 |

| Посуда и приборы (упаковка) | 8 | 5000 | 40000 |

| Стулья | 87 | 1000 | 87000 |

| Барная стойка | 1 | 32000 | 32000 |

| Витрина для размещения выпечки | 1 | 45000 | 45000 |

| Разносы | 75 | 200 | 15000 |

| Полотенца, салфетки, туалетная бумага | 100 | 80 | 8000 |

| Сушилки | 2 | 900 | 1800 |

| Охранная и пожарная система | 1 | 120000 | 120000 |

| Итого | — | — | 904700 |

В рамках данного бизнес-плана предлагается закупка дополнительного оборудования, а именно: 1 электрической плиты, 1 холодильника, 1 вытяжки, 1 духового шкафа, 1 морозильной камеры при достижении численности посетителей – более 1 тыс. человек в месяц. Приобретение дополнительного оборудования предполагается за счет чистой прибыли.

Так же, не мало важное значение, в рамках производственного плана имеет вопрос формирования штата.

На первом этапе необходимо нанять следующих сотрудников: официанты, управляющий рестораном, шеф-повар, помощники шеф-повара, кухонные разнорабочие, бармены. С целью экономии рабочего места и средств бухгалтерия находится на аутсорсинге.

Между владельцем ресторана и сотрудником заключается типовой договор о трудоустройстве. Заработная плата ресторана складывается из фиксированной части и процентной ставки (для официантов и барменов). Размер зарплаты зависит от квалификации работника и его соответствия требованиям работодателя.

Затраты на оплату труда представлены в таблице 2.20.

Таблица 2.20

Месячный фонд оплаты труда сотрудникам ресторана

| Статья расходов / Сотрудник | Количество сотрудников | Зарплата, руб | ФОТ в месяц |

| Официант | 4 | 17500 | 70000 |

| Управляющий рестораном | 1 | 45000 | 45000 |

| Шеф-повар | 1 | 30000 | 30000 |

| Помощник шеф-повара | 4 | 25000 | 100000 |

| Кухонный разнорабочий | 3 | 20000 | 60000 |

| Бармен | 2 | 20500 | 41000 |

| Итого ФОТ | 15 | 346000 | |

| Затраты на социальное страхование (2,9%) | 10034 | ||

| Затраты на медицинское страхование (5,1%) | 17646 | ||

| Пенсионное страхование (22%) | 76120 | ||

| ВСЕГО | 449800 |

Таким образом, инвестиции на оборудования для ресторана «Обжора» составляют 904700 рублей – единовременные затраты на реализацию бизнес-плана. Текущие затраты (то есть ежемесячные) будут составлять затраты на оплату труда сотрудникам ресторана, величина которых составляет 449800 рублей в месяц.

2.6 Финансовый план

Для расчета и анализа экономической эффективности бизнеса плана ресторана «Обжора» построим финансовую модель, включающую расчет денежного потока и расчет показателей эффективности (см. таблицу 2.21. и 2.22.).

Финансовая модель предполагает расчет следующих показателей эффективности проекта:

— NPV — чистая приведённая стоимость — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню;

— РР — срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции;

— IRR — внутренняя норма доходности — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход — NPV) равна 0;

— CVP-точка — точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Ставка дисконтирования — это показатель (выражающийся в процентах), благодаря которому все денежные потоки приводятся к текущей стоимости.

Ставка дисконтирования (r) рассчитывается по формуле:

где:

i – норма дисконта;

n – период, на который приводится расчет с учетом дисконтирования.

Норма дисконта, используемая для расчета ставки дисконтирования, применяется в размере ставки рефинансирования (ключевой ставки), установленной Банком России на 2019 год с учетом прогноза воздействия внешних факторов (санкций стран Европы и США) – 12%[2].

Расчет IRR осуществляется с помощью функции ВСД в редакторе Excel. Для расчета применяется величина инвестиций и чистый денежный поток (CF) за весь период планирования. Для вычисления IRR по функции отдельно выстраивался массив данных с величиной инвестиций и денежными потоками за период.

Расчет срока окупаемости (РР) производится по результатам планируемого периода, то есть по результатам двух лет с использованием формулы:

РР = IC / VF,

где:

РР – период возврата средств;

IC – инвестиции в проект;

VF – размер ежемесячных поступлений (чистый денежный поток, деленный на 24 месяца).

Расчет ликвидационной стоимости осуществляется путем деления PMT (будущий платеж (поступление) в конце периода) на ставку дисконтирования, применяемую в финансовой модели.

Таблица 2.21

Финансовая модель за первое полугодие 1 года деятельности ресторана «Обжора»

| Показатель | 1 год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Исходные данные | |||||||

| Выручка (доходы) | 627600 | 847260 | 1143801 | 1544131 | 2084577 | 2814179 | |

| Расходы | 1094660 | 1312416 | 1606387 | 2003247 | 2539009 | 3262286,6 | |

| Прибыль до налогообложения | -467060 | -465156 | -462586 | -459116 | -454431 | -448107 | |

| Налоги УСН | 0 | 0 | 0 | 0 | 0 | 0 | |

| Чистая прибыль | -467060 | -465156 | -462586 | -459116 | -454431 | -448107 | |

| Чистая прибыль нарастающим итогом | -467060 | -932217 | -1394803 | -1853919 | -2308350 | -2756457 | |

| Расчет денежного потока | |||||||

| Прибыль до налога и процента | -467060 | -465156 | -462586 | -459116 | -454431 | -448107 | |

| Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 0 | |

| Прибыль | -467060 | -465156 | -462586 | -459116 | -454431 | -448107 | |

| Амортизация | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | |

| Операционный денежный поток | -463060 | -461156 | -458586 | -455116 | -450431 | -444107 | |

| Расчет показателей эффективности | |||||||

| Операционный денежный поток | -463060 | -461156 | -458586 | -455116 | -450431 | -444107 | |

| Инвестиционный денежный поток (IC) | 1745760 | ||||||

| Чистый денежный поток (СF) | 1745760 | -463060 | -461156 | -458586 | -455116 | -450431 | -444107 |

| Коэффициент дисконтирования | 1 | 0,892857 | 0,797194 | 0,711780 | 0,635518 | 0,567427 | 0,506631 |

| Дисконтированный чистый денежный поток | 1745760 | -413447 | -367631 | -326412 | -289234 | -255587 | -224999 |

| Ликвидационная стоимость | 8511416 | ||||||

| NPV | 1745760 | -2159207 | -2526838 | -2853250 | -3142485 | -3398072 | -3623070 |

| IRR | 0% | ||||||

Таблица 2.22

Финансовая модель за второе полугодие 1 года деятельности ресторана «Обжора»

| Показатель | 1 год | ||||||

| 0 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Исходные данные | |||||||

| Выручка (доходы) | 12382389 | 17335345 | 24269483 | 33977276 | 47568187 | 66595461 | |

| Расходы | 12747560 | 17657584 | 24531617 | 34155264 | 47628369 | 66490716 | |

| Показатель | 0 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибыль до налогообложения | -365171 | -322239 | -262134 | -177987 | -60182 | 104745 | |

| Налоги УСН | 0 | 0 | 0 | 0 | 0 | 6285 | |

| Чистая прибыль | -365171 | -322239 | -262134 | -177987 | -60182 | 98460 | |

| Чистая прибыль нарастающим итогом | -3121628 | -3443867 | -3706001 | -3883988 | -3944170 | -3845710 | |

| Расчет денежного потока | |||||||

| Прибыль до налога и процента | -365171 | -322239 | -262134 | -177987 | -60182 | 92176 | |

| Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 6285 | |

| Прибыль | -365171 | -322239 | -262134 | -177987 | -60182 | 98460 | |

| Амортизация | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | |

| Операционный денежный поток | -361171 | -318239 | -258134 | -173987 | -56182 | 102460 | |

| Расчет показателей эффективности | |||||||

| Операционный денежный поток | -361171 | -318239 | -258134 | -173987 | -56182 | 102460 | |

| Инвестиционный денежный поток (IC) | 1745760 | ||||||

| Чистый денежный поток (СF) | 1745760 | -361171 | -318239 | -258134 | -173987 | -56182 | 102460 |

| Коэффициент дисконтирования | 1 | 0,452349 | 0,403883 | 0,360610 | 0,321973 | 0,287476 | 0,256675 |

| Дисконтированный чистый денежный поток | 1745760 | -163375 | -128531 | -93086 | -56019 | -16151 | 26299 |

| Ликвидационная стоимость | 8511416 | ||||||

| NPV | 1745760 | -1909135 | -2037666 | -2130752 | -2186771 | -2202922 | -2176623 |

| IRR | 19% | ||||||

Таблица 2.23

Финансовая модель за первое полугодие 2 года деятельности ресторана «Обжора»

| Показатель | 2 год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Исходные данные | |||||||

| Выручка (доходы) | 93233646 | 130527104 | 182737946 | 255833125 | 358166374 | 501432924 | |

| Расходы | 92898003 | 129868203 | 181626485 | 254088078 | 355534310 | 497559033 | |

| приобретение доп оборудования | 83300 | ||||||

| Прибыль до налогообложения | 252343 | 658901 | 1111461 | 1745046 | 2632065 | 3873891 | |

| Налоги УСН | 0 | 0 | 0 | 0 | 0 | 0 | |

| Чистая прибыль | 252343 | 658901 | 1111461 | 1745046 | 2632065 | 3873891 | |

| Чистая прибыль нарастающим итогом | -3593366 | -2934465 | -1823004 | -77958 | 2554107 | 6427998 | |

| Расчет денежного потока | |||||||

| Показатель | 0 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибыль до налога и процента | 252343 | 658901 | 1111461 | 1745046 | 2632065 | 3873891 | |

| Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 0 | |

| Прибыль | 252343 | 658901 | 1111461 | 1745046 | 2632065 | 3873891 | |

| Амортизация | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | |

| Операционный денежный поток | 256343 | 662901 | 1115461 | 1749046 | 2636065 | 3877891 | |

| Расчет показателей эффективности | |||||||

| Операционный денежный поток | 256343 | 662901 | 1115461 | 1749046 | 2636065 | 3877891 | |

| Инвестиционный денежный поток (IC) | 1745760 | ||||||

| Чистый денежный поток (СF) | 1745760 | 256343 | 662901 | 1115461 | 1749046 | 2636065 | 3877891 |

| Коэффициент дисконтирования | 1 | 0,8928571 | 0,7971939 | 0,7117802 | 0,6355181 | 0,5674269 | 0,5066311 |

| Дисконтированный чистый денежный поток | 1745760 | 228878 | 528461 | 793963 | 1111550 | 1495774 | 1964660 |

| Ликвидационная стоимость | 8511416 | ||||||

| NPV | 1745760 | -1516882 | -988421 | -194458 | 917092 | 2412866 | 4377526 |

| IRR | 52% | ||||||

Таблица 2.24

Финансовая модель за второе полугодие 2 года деятельности ресторана «Обжора»

| Показатель | 2 год | ||||||

| 0 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Исходные данные | |||||||

| Выручка (доходы) | 727077740 | 1054262723 | 1528680948 | 2216587375 | 3214051694 | 4660374956 | |

| Расходы | 721247973 | 1045596936 | 1515902932 | 2197846626 | 3186664982 | 4620451599 | |

| Прибыль до налогообложения | 5829767 | 8665787 | 12778016 | 18740749 | 27386711 | 39923356 | |

| Налоги УСН | 0 | 0 | 0 | 0 | 0 | 6285 | |

| Чистая прибыль | 5829767 | 8665787 | 12778016 | 18740749 | 27386711 | 39917072 | |

| Чистая прибыль нарастающим итогом | 12257764 | 20923552 | 33701568 | 52442317 | 79829028 | 119746100 | |

| Расчет денежного потока | |||||||

| Прибыль до налога и процента | 5829767 | 8665787 | 12778016 | 18740749 | 27386711 | 39910787 | |

| Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 6285 | |

| Прибыль | 5829767 | 8665787 | 12778016 | 18740749 | 27386711 | 39917072 | |

| Амортизация | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | |

| Операционный денежный поток | 5833767 | 8669787 | 12782016 | 18744749 | 27390711 | 39921072 | |

| Расчет показателей эффективности | |||||||

| Показатель | 0 | 7 | 8 | 9 | 10 | 11 | 12 |

| Операционный денежный поток | 5833767 | 8669787 | 12782016 | 18744749 | 27390711 | 39921072 | |

| Инвестиционный денежный поток (IC) | 1745760 | ||||||

| Чистый денежный поток (СF) | 1745760 | 5833767 | 8669787 | 12782016 | 18744749 | 27390711 | 39921072 |

| Коэффициент дисконтирования | 1 | 0,452349 | 0,403883 | 0,360610 | 0,321973 | 0,287476 | 0,256675 |

| Дисконтированный чистый денежный поток | 1745760 | 2638900 | 3501582 | 4609323 | 6035308 | 7874175 | 10246745 |

| Ликвидационная стоимость | 8511416 | ||||||

| NPV | 1745760 | 893140 | 4394721 | 9004045 | 15039352 | 22913527 | 33160272 |

| IRR | 71% | ||||||

| РР | 1,05 |

Далее в течение первого полугодия 3-го года планируется увеличение численности посетителей ежемесячно на 5%, второго полугодия – на 3%, а в течение 4-года на 1-2 %. В 5-году функционирования ресторана планируется снижение потока на 5% ежемесячно по причине перенасыщения рынка, потери интереса посетителей к заведению, что будет требовать коренных изменений в системе обслуживания, дизайне или перепрофилировании, либо ликвидации проекта.

Финансовая модель за первые 5 лет деятельности ресторана «Обжора» представлена в таблице 2.25.

Таблица 2.25

Финансовая модель за первые 5 лет деятельности ресторана «Обжора»

| Показатель | Года | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Исходные данные | ||||||

| Выручка (доходы) | 211189691 | 14922966555 | 74893833263 | 97348237947 | 74845452408 | |

| Расходы | 215029116 | 14799285160 | 74250327912 | 96510099133 | 74202366420 | |

| Прибыль до налогообложения | -3839425 | 123681394 | 643505350 | 838138814 | 643085988 | |

| Налоги УСН | 0 | 6285 | 38610321 | 50288329 | 38585159 | |

| Чистая прибыль | -3839425 | 123675110 | 604895029 | 787850485 | 604500829 | |

| Чистая прибыль нарастающим итогом | -3839425 | 119835685 | 724730714 | 1512581199 | 2117082028 | |

| Расчет денежного потока | ||||||

| Показатель | 0 | 1 | 2 | 3 | 4 | 5 |

| Прибыль до налога и процента | -3839425 | 123681394 | 643505350 | 838138814 | 565915669 | |

| Налог на прибыль | 0 | 6285 | 38610321 | 50288329 | 38585159 | |

| Прибыль | -3839425 | 123675110 | 604895029 | 787850485 | 604500829 | |

| Амортизация | 48000 | 48000 | 48000 | 48000 | 48000 | |

| Операционный денежный поток | -3791425 | 123723110 | 604943029 | 787898485 | 604548829 | |

| Расчет показателей эффективности | ||||||

| Операционный денежный поток | -3791425 | 123723110 | 604943029 | 787898485 | 604548829 | |

| Инвестиционный денежный поток (IC) | 1745760 | |||||

| Чистый денежный поток (СF) | 1745760 | -3791425 | 123723110 | 604943029 | 787898485 | 604548829 |

| Коэффициент дисконтирования | 1 | 0,892857143 | 0,797193878 | 0,711780248 | 0,635518078 | 0,567426856 |

| Дисконтированный чистый денежный поток | 1745760 | -3385201 | 98631305 | 430586499 | 500723731 | 343037241 |

| Ликвидационная стоимость | 776153585 | |||||

| NPV | 1745760 | -5130961 | 93500345 | 524086844 | 1024810575 | 1367847816 |

| IRR | 36% | |||||

| РР | 1,05 | |||||

| CVP | 54511259 | |||||

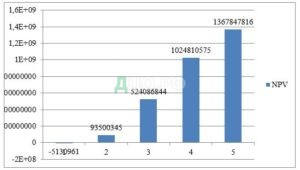

Представим графически динамику NPV в прогнозируемом пятилетнем периоде функционирования ресторана «Обжора».

Рисунок 2.7 – Динамика NPV

CVP-точка ресторана «Обжора» может быть рассчитан с использованием величины маржинального дохода, который определяется как разность между выручкой и переменными издержками.

CVP-точка = N — Cv,

где:

N – выручка от продажи;

Cv – сумма переменных издержек.

Расчёт показателей безубыточности за год представлен в таблицах 2.26. и 2.27.

Таблица 2.26

Расчёт критического объёма продаж и зоны безопасности

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка | 627600 | 847260 | 1143801 | 1544131 | 2084577 | 2814179 |

| Переменные затраты | 622160 | 839916 | 1133887 | 1530747 | 2066508 | 2789786 |

| Маржинальный доход | 5440 | 7344 | 9914 | 13384 | 18069 | 24393 |

| Постоянные затраты | 472500 | 472500 | 472500 | 472500 | 472500 | 472500 |

| Точка безубыточности | 54511259 | 54511259 | 54511259 | 54511259 | 54511259 | 54511259 |

Таблица 2.27

Расчёт критического объёма продаж и зоны безопасности

| Показатель | 7 | 8 | 9 | 10 | 11 | 12 |

| Выручка | 12382389 | 17335345 | 24269483 | 33977276 | 47568187 | 66595461 |

| Переменные затраты | 12275059 | 17185083 | 24059117 | 33682763 | 47155868 | 66018216 |

| Маржинальный доход | 107330 | 150262 | 210366 | 294513 | 412318 | 577246 |

| Постоянные затраты | 472500 | 472500 | 472500 | 472500 | 472500 | 472500 |

| Точка безубыточности | 54511259 | 54511259 | 54511259 | 54511259 | 54511259 | 54511259 |

Таким образом, при достижении объемов оказанных услуг в 54511259 рублей рестораном «Обжора» будет достигнута точка, при которой чистый финансовый результат будет равен нулю.

Главным показателем, отражающим эффективность представленного бизнес-проекта, выступает куммулятивный дисконтированный чистый денежный поток, динамика которого за первые 5 лет деятельности представлена на рисунке 2.8.

Рисунок 2.8. – Динамика куммулятивного дисконтированного чистого денежного потока ресторана «Обжора», руб

Динамика куммулятивного дисконтированного чистого денежного потока ресторана «Обжора» показывает положительную тенденцию, к концу планируемого периода, то есть истечение 5 лет деятельности NPV проекта составит 1367847,8 тыс. рублей.

2.7 Риски проекта

Рассмотрим возможные сценарии развития проекта «Обжора» и проанализируем факторы, влияющие на фактический результат проекта.

Разработаны 3 сценария развития действий: базисный, пессимистический, оптимистический (см. таблицу 2.28.). Сначала проектируется базисный вариант, затем создаются варианты для верхних и нижних пределов компонентов проекта.

Таким образом, в инвестиционный анализ закладывается возможность возникновения ошибок, от которых не может быть застрахован ни один субъект бизнеса.

В качестве факторов риска для оценки выбраны следующие:

— величина инвестиций;

-объем расходов (постоянных и переменных);

— клиентопоток;

— уровень цен (средний чек).

Выбор именно этих факторов обусловлен их непосредственным влиянием на деятельность объекта и чистый финансовый результат. Так, величина затрат (первоначальные инвестиции и расходы по проекту, как постоянные, так и переменные) выступает обратным фактором, то есть рос объема первоначальных инвестиций ведет к увеличению срока окупаемости проекта и развитию пессимистичного прогноза. Величина клиентопотока и уровень цен на блюда, то есть средний чек, оказывают прямое воздействие и, рост данных факторов может привести к развитию проекта по оптимистичному прогнозу.

Представим анализ чувствительности проекта (NPV) при изменении каждого фактора от -30% до 30%.

Соответственно, пессимистический прогноз включает: рост инвестиций, снижение клиентопотока, уменьшение размера среднего чека.

Оптимистический вариант подразумевает снижение размера первоначальных инвестиций, увеличение клиентопотока, а так же размера среднего чека.

Исходя из данных таблицы 2.28. можно сделать вывод, что пессимистичный сценарий предполагает значительное увеличение объема инвестиций, низкую посещаемость, а так же рост расходов (обусловленный ростом цен на продукты, коммунальные платежи и др.). При формировании оптимистического прогноза, показатели клиентопотока и величина среднего чека изменяются в большую сторону.

Таблица 2.28

Анализ чувствительности проекта (NPV) при изменении каждого фактора от -30% до 30%.

| Показатель | Пессимистичный | Оптимистичный | |||||

| -30% | -20% | -10% | Номинал | 10% | 20% | 30% | |

| Факторы | |||||||

| Инвестиции | 2094912 | 2094912 | 1920336 | 1745760 | 1571184 | 1396608 | 1222032 |

| Расходы | 311972529289 | 311972529289 | 285974818515 | 259977107741 | 233979396967 | 207981686193 | 181983975419 |

| Средний чек | 1098 | 1255 | 1412 | 1569 | 1726 | 1883 | 2040 |

| Клиенто-поток | 116988640 | 133701303 | 150413966 | 167126628 | 183839291 | 200551954 | 217264617 |

| Результат влияния | |||||||

| Выручка | 128488623133 | 167821875112 | 212399560689 | 262221679863 | 317288232634 | 377599219002 | 443154638968 |

| Прибыль до налогообложения | -183483906157 | -144150654177 | -73575257827 | 2244572121 | 83308835667 | 169617532809 | 261170663549 |

| Налог УСН | 0 | 0 | 0 | 134674327 | 4998530140 | 10177051969 | 15670239813 |

| Чистая прибыль | -183483906157 | -144150654177 | -73575257827 | 2109897794 | 78310305527 | 159440480841 | 245500423736 |

| Коэффициент дисконтирования | 0,567426856 | ||||||

| Дисконтированный чистый денежный поток | -104113695945 | -81794952450 | -41748577207 | 1197212671 | 44435370435 | 90470810718 | 139303533518 |

| NPV | -104115790857 | -81797047362 | -41750497543 | 1367847816 | 44433799251 | 90469414110 | 139302311486 |

Таким образом, В рамках данной работы рассматривается идея открытия ресторана высшего класса с названием «Обжора». Размеры ресторана определены количество посадочных мест, которое составляет 80 мест. В качестве вид услуг выступает организация питания, а так же проведение праздников, организация деловых массовых закрытых мероприятий. В качестве кухни для ресторана «Обжора» выбрана специализация «Pure».

Главным показателем, отражающим эффективность представленного бизнес-проекта, выступает дисконтированный чистый денежный поток, величина которого к концу первого года функционирования составит 211337 рублей. Срок окупаемости проекта составит 8 месяцев, так как с 9-го месяца все вложенные инвестиции и затраты окупятся и ресторан будет приносить чистую прибыль, что свидетельствует об эффективности предложенного бизнес-плана.

Вывод по главе 2

В рамках данной работы рассматривается идея открытия ресторана высшего класса с названием «Обжора». Размеры ресторана определены количество посадочных мест, которое составляет 80 мест. В качестве вид услуг выступает организация питания, а так же проведение праздников, организация деловых массовых закрытых мероприятий. В качестве кухни для ресторана «Обжора» выбрана специализация «Pure».

Инвестиции на оборудования для ресторана «Обжора» составляют 1212300 рублей – единовременные затраты на реализацию бизнес-плана. Текущие затраты (то есть ежемесячные) будут составлять затраты на оплату труда сотрудникам ресторана, величина которых составляет 449800 рублей в месяц.

Величина переменных расходов может изменяться в зависимости от различных факторов. Так, объем закупки продуктов будет определяться потребностью в тех или иных продуктах, то есть величиной спроса на те или иные блюда меню.

При условии, что количество посадочных мест ресторана составляет 80, планируется, что в первый и второй месяц ресторан посетят 70-75 человек. Далее планируется увеличение численности посетителей ежемесячно на 25%-30%.

Главным показателем, отражающим эффективность представленного бизнес-проекта, выступает дисконтированный чистый денежный поток, величина которого к концу первого года функционирования составит 211337 рублей.

Срок окупаемости проекта составит 8 месяцев, так как с 9-го месяца все вложенные инвестиции и затраты окупятся и ресторан будет приносить чистую прибыль, что свидетельствует об эффективности предложенного бизнес-плана.

Заключение

Роль бизнес-планирования при организации нового предприятия неотъемлемый атрибут для каждой компании, предпринимателя, кредитора или инвестора. Рестораны относят к коммерческим предприятиям. Основная задача таких предприятий – предоставление услуг, необходимых для определенного сегмента потребителей, и получение в результате этого прибыли. Процесс разработки бизнес-плана создания малого предприятия значительно отличается от бизнес-планирования крупных компаний.

Бизнес-план — это план, программа осуществления бизнес-операций, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Бизнес-план в сфере ресторанного бизнеса раскрывает ресторанную идею, описывает все составляющие деятельности ресторана, фактически является техническим заданием на разработку технологических цепочек, дизайнерских решений, торговой марки, стратегии позиционирования, меню, маркетинговых и рекламных программ по привлечению и удержанию клиентов и других составляющих деятельности.

В рамках данной работы рассматривается идея открытия ресторана высшего класса с названием «Обжора».

Размеры ресторана определены количество посадочных мест, которое составляет 80 мест. В качестве вид услуг выступает организация питания, а так же проведение праздников, организация деловых массовых закрытых мероприятий. В качестве кухни для ресторана «Обжора» выбрана специализация «Pure».

Инвестиции на оборудования для ресторана «Обжора» составляют 1212300 рублей – единовременные затраты на реализацию бизнес-плана. Текущие затраты (то есть ежемесячные) будут составлять затраты на оплату труда сотрудникам ресторана, величина которых составляет 449800 рублей в месяц.

Величина переменных расходов может изменяться в зависимости от различных факторов. Так, объем закупки продуктов будет определяться потребностью в тех или иных продуктах, то есть величиной спроса на те или иные блюда меню.

При условии, что количество посадочных мест ресторана составляет 80, планируется, что в первый и второй месяц ресторан посетят 70-75 человек. Далее планируется увеличение численности посетителей ежемесячно на 25%-30%.

Главным показателем, отражающим эффективность представленного бизнес-проекта, выступает дисконтированный чистый денежный поток, величина которого к концу первого года функционирования составит 211337 рублей. Срок окупаемости проекта составит 8 месяцев, так как с 9-го месяца все вложенные инвестиции и затраты окупятся и ресторан будет приносить чистую прибыль, что свидетельствует об эффективности предложенного бизнес-плана.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022). – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/d29da7b903e5cc351ee08a2f10414ccee3c12bad/

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- ГОСТ Р ИСО 9001:2015 Системы менеджмента качества. Требования. – Введ. 01.11.2015. М.: Стандартинформ, 2015.

- Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Вторая редакция, 2000.

- Программный комплекс оценки достижения выбранной стратегии предприятия по универсальным показателям бизнес-функций производственных процессов и процессов управления. / Масаев С.Н. – Свидетельство РосПатента о регистрации программы для ЭВМ № 2017616973

- Руководство к Своду знаний по управлению проектами (РуководствоPMBOK®). – Пятое издание.A Guide to the Project Management Body of Knowledge (PMBOK® Guide) Fifth Edition.Project Management Institute.URL:http://www.pmi.org(дата обращения: 10.06.2022)

- Абулханова Г.А., Юсупзянова А.Г., Сабирова Н.Н. Теоретический аспект бизнес-планирования в организации // Актуальные вопросы гуманитарных и общественных наук. 2021. №8. С. 181-183.

- Алексеева В.С. История развития понятия «бизнес-модель» в зарубежных и отечественных работах // Наука, студенчество, образование: актуальные вопросы современных исследований. 2022. №4. С. 33-37.

- Батьковский А.М., Фомина А.В. Информационное обеспечение процесса бюджетирования на предприятиях оборонно-промышленного комплекса //Вопросы устойчивого развития общества. 2022. №3(2). С.567-574

- Бахрушина М. А. Управленческий анализ: учеб. пособие / М. А. Вахрушина. — 6-е изд., испр. — М.: Издательство «Омега-Л», 2018. — 214 с.

- Боголюбова С. А. Виды и тенденции развития туризма : учебное пособие для вузов / С. А. Боголюбова. Москва : Издательство Юрайт, 2022. — 231 с.

- Верзух Э. Управление проектами: ускоренный курс по программе MBA / Э. Верзух. — М.: Диалектика, 2019. — 480 c.

- Володин С.В. Стратегическое управление проектами: На примере аэрокосмической отрасли / С.В. Володин. — М.: Ленанд, 2019. — 148 c.

- Волобуев В.В., Третьяк А.С. Определяющее значение кейтеринга в реформации ресторанной индустрии // Известия Юго-Западного государственного университета. 2022. № 1. С. 127-136.

- Гаврилова Э.Н., Данаева К.Л. Сущность и значение финансовой политики компании в современных условиях // Вопросы устойчивого развития общества. 2021. № 12. С. 214-224.

- Губин В. Е. Анализ финансово-хозяйственной деятельности: Учебник / В.Е. Губин, О.В. Губина. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2019. – 455 с.

- Емельянович А.А. Управление проектами: базовый курс. — Москва, 2019. – 412 с.

- Ехлаков Ю.П. Управление программными проектами. Стандарты, модели: Учебное пособие / Ю.П. Ехлаков. — СПб.: Лань, 2019. — 244 c.

- Заборовская А.Е., Трофимова Е.А. Проблемы финансового планирования на малых предприятиях // Экономические и гуманитарные науки. 2022. № 4 (363). С. 48-57.

- Ивашенцева Т.А. Экономика предприятия (для бакалавров). / Т.А. Ивашенцева. — М.: КноРус, 2019. — 159 c.

- Камалова Л.К. Бизнес — план — как основной инструмент планирования деятельности организации // Научные революции как ключевой фактор развития науки и техники. 2021. №9. С. 237-341.

- Ким А.А., Голубева И.А. Разработка бизнес-плана создания концептуального ресторана // Проблемы и перспективы экономического развития Дальнего Востока России. С. 25-29.

- Киселев А.А., Трубникова А.А. Проекты и управление проектами: проблемы научной теории и ее влияние на практику работы отечественных организаций // Электронный научный журнал. 2020. № 6 (35). С. 81-85.

- Клепцова Т.В. Методы оценки эффективности управления проектами организации // Актуальные проблемы управления. 2019. №4. С. 226-231.

- Корпачева В.А. Проект и его основные виды и типы // Передовые научные исследования: опыт и актуальные вопросы. 2019. № 6. С. 138-140.

- Кохно П.А., Кохно А.П., Бондаренко А.В. Управление стратегической эффективностью инновационных проектов на основе системы финансово-экономических показателей // Финансовый бизнес. 2020. № 4 (207). С. 35-43.

- Курьерова А.А. Внедрение проектного управления в деятельность современных компаний // Научный журнал. 2019. №1. С. 79.

- Литау Е.Я. Финансовое управление развивающимися проектами: Учебное пособие / Е.Я. Литау. — СПб.: Лань, 2019. — 120 c.

- Лукина А.О. Управление проектами // Проблемы науки. 2019. №1. С. 53.

- Морозов С.С. Управление эффективностью и результативностью проектов // Экономика и социум. 2020. № 5-1 (72). С. 865-867.

- Морозов М. А. Экономика организаций сферы туризма : учебник для вузов / М. А. Морозов, Н. С. Морозова. 6-е изд., испр. и доп. Москва : Издательство Юрайт, 2022. — 304 с.

- Нафикова А.М., Фаттахов А.А. Организация финансового планирования в системе управления малого предприятия // Интернаука. 2022. № 2-3 (225). С. 25-27.

- Попов Д.И. Понятие и задачи управления проектами // Современные исследования в социально-гуманитарной сфере. Сборник научных трудов по материалам Международной научно-практической конференции. Под общей редакцией Е.П. Ткачевой. 2020. №4. С. 48-50.

- Рибокене Е.В., Маковецкий М.Ю., Кормышов С.Р. Оценка существующего потенциала стратегического и внутрифирменного планирования в системе малого и среднего бизнеса // Транспортное дело России. 2022. № 2. С. 141-144.

- Роженкова Е.А. Теоретические основы бизнес-планирования деятельности предприятия // Научные достижения в XXI веке. 2021. №7. С. 22-26.

- Сапунов А.В. Проблемы применения моделей стратегического менеджмента для управления предприятиями малого и среднего бизнеса // Естественно-гуманитарные исследования. 2022. № 39 (1). С. 293-298.

- Сафронова Т.В. Бизнес-планирование в предпринимательской деятельности // Новые экономические исследования. 2022. №2. С. 43-45.

- Симионова Н.Е. Проблемы управления командой проекта на разных фазах жизненного цикла //Особенности государственного регулирования внешнеэкономической деятельности в современных условиях. №7. С. 511-518.

- Смирнов С. Н. Влияние пандемии COVID-19 на потребительский рынок России: статистический анализ / С. Н. Смирнов // Социальные новации и социальные науки. 2020. № 2 (2). С. 149–159.

- Старовойтов И.Ю. Понятие и сущность бизнес-планирования // Молодой исследователь: вызовы и перспективы. 2022. №7. С. 286-289.

- Стиллмен Э. Head First Agile. Гибкое управление проектами / Э. Стиллмен. — СПб.: Питер, 2019. — 464 c.

- Стэнли Э. Управление проектами / Э. Стэнли. — М.: Диалектика, 2019. — 288 c.

- Толчинская М.Н. Планирование и бюджетирование в деятельности предприятий // Актуальные вопросы современной экономики. 2022. № 4. С. 225-229.

- Шалаева И.А. Система бюджетирования на предприятии// Вопросы устойчивого развития общества. 2020. №2. С.79-83.

- Результаты исследования рынка общепита г. Москва исследовательского агентства КОМКОН. – Режим доступа: http://comcon-research.com

- Данные специализированного портала ЦИАН — базы объектов жилой городской, загородной недвижимости. – Режим доступа: https://www.cian.ru/snyat-pomeshchenie-pod-kafe/

- Данные информационного центра РБК. – Режим доступа: https://www.rbc.ru/rbcfreenews/5a6a04219a794707a1af8288

- Центральная База Статистических Данных – сервис Федеральной службы государственной статистики РФ. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1921001

- Официальный сайт Центрального банка РФ. – Режим доступа: https://www.cbr.ru/

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.