или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- 1 АНАЛИТИЧЕСКИЙ ОБЗОР

- 1.1 Понятия бизнес-планирования

- 1.2 Роль бизнес-планирования

- 1.3 Структура бизнес-плана

- 2 ОСНОВНАЯ ЧАСТЬ. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРОИЗВОДСТВА НОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ГК «ДАРНИЦА»

- 2.1 Общая характеристика деятельности предприятия

- 2.2 Разработка бизнес-плана производства новой продукции

- 2.3 Оценка эффективности производства новой продукции

- 3. ВЫВОДЫ ПО РАБОТЕ

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность темы ВКР обусловлена тем, что планирование это неотъемлемая часть процесса управления, которая определяет стратегию фирмы, а также цели и задачи, достижение которых необходимы руководству компании. Безусловно, что каждый руководитель предприятия постоянно планирует дальнейшую деятельность, определяет перспективные потребности предприятия в финансовых, трудовых и материальных ресурсах. В связи с этим качество, гибкость планирования, учет уровня воздействия факторов внешней и внутренней среды обуславливают возможность достижения в будущем успеха и эффективности принятых решений.

Бизнес-планирование представляет собой один из видов хозяйственного планирования, предполагающий использование комплексного подхода к объекту планирования, в ходе которого определяются направления и темпы развития производственной, маркетинговой, финансовой и инвестиционной деятельности объекта планирования.

Анализ проблем бизнес-планирования содержится в трудах Балабанова И.Т., Москвина В.А., Хохлова Н.В., Шапкина А.С., Шоломицкого А.Г. и др. Однако, наличие ряда нерешенных и дискуссионных вопросов, в частности связанных с методами оценка уровня риска проекта, а также актуальность поставленных проблем, их теоретическое, методическое и практическое значение, предопределили выбор темы исследования, его цель и задачи, предмет и объект.

Целью разработки бизнес-плана является планирование деятельности по внедрению нового вида продукции ГК «Дарница». Для достижения поставленной цели в работе решены следующие задачи:

- раскрыты основные понятия бизнес-планирования;

- охарактеризована роль бизнес-плана в деятельности предприятия;

- представлена стандартная структура бизнес-плана;

- проведен анализ текущей деятельности ГК «Дарница»;

- выявлены проблемы и тенденции ее производственной деятельности;

- разработан бизнес-план внедрения нового вида продукции для рассматриваемого предприятия и определена его эффективность.

Таким образом, объектом данного исследования является ГК «Дарница», предметом – производственно-хозяйственная деятельность предприятия в разрезе возможностей ее расширения и внедрения в производство новых видов продукции.

Поставленные цель и задачи обусловили структуру ВКР исследования, включающую в себя введение, две главы, заключение и список использованной литературы.

1. АНАЛИТИЧЕСКИЙ ОБЗОР

1.1 Понятия бизнес-планирования

Под планированием понимается процесс разработки планов внутри организации, стоимостного выражения бюджетов, а также проведение специальных программ и процедур.

Можно выделить следующие основные принципы, обеспечивающие эффективность бизнес-планирования:

- необходимость, которая представляет собой обязательность применения планов во всех сферах деятельности предприятия и является важнейшим элементом рационализации деятельности персонала. Необходимость предусматривает обязанность каждого участника производственного процесса полного осознания своих желаний и возможностей в области производственной деятельности;

- непрерывность, которая предусматривает обязательность непрерывного характера планирования на предприятии, что обеспечивается через последовательную разработку новых планов, следующих за планами, разработанными для предыдущих периодов; использование методов скользящего планирования, предусматривающего формирование обновленных планов после окончания части планового периода и продление горизонта планирования;

- эластичность и гибкость, предусматривающая необходимость адаптации разработанного плана в зависимости от степени и направления изменений внешних и внутренних планов. Такая адаптация может быть осуществлена в результате внедрения плановых резервов по основным показателям деятельности, использования оперативных методов планирования, учитывающих возникающие изменения как во внутренней, так и во внешней среде; использование альтернативных планов деятельности;

- единство и полнота (системность), которая достигается через использование следующих основных методов – наличие общей цели экономической деятельности и эффективного взаимодействия между структурными подразделениями предприятия; согласованность планов, разработанных для структурных единиц предприятия, которые в своем единстве представляют общий план развития предприятия; учет в процессе планирования всех факторов, воздействующие на принимаемые в ходе управленческой деятельности решения;

- точность и детализация, предусматривающая необходимость использования в планах показателей, обеспечивающих необходимый уровень точности, направленной на достижение основной цели деятельности предприятия; возможность снижения уровня точности планирования при расширении горизонтов планирования и переходе к долгосрочному планированию;

- экономичность, предусматривающая соизмеримость расходов, понесенных на организацию процесса планирования с получаемыми выгодами, а также возможность определения вклада планирования в конечные показатели эффективности деятельности предприятия;

- оптимальность, предусматривающая необходимость обеспечения возможности выбора наиболее перспективного и эффективного варианта развития предприятия;

- связь уровней управления, достигаемая посредством детализации и укрупнения планов, а также частичным делегированием полномочий;

- участие, предполагающее активность участия сотрудников организации в процессе планирования, что повышает их мотивированность к труду;

- холизм (или сочетание координации и интеграции), предусматривающий необходимость взаимодействия и согласования планов между различными подразделениями и уровнями управления, при отсутствии которого необходимый уровень эффективности планирования не может быть достигнут;

- ранжирование объектов планирования, предусматривающее необходимость инвестирования в те товары и направления деятельности, которые показывают наилучшие показатели доходности, развитие тех товаров и услуг, которые являются наиболее конкурентоспособными и показывающими наиболее высокий уровень продаж;

- вариантность, предусматривающая необходимость разработки нескольких вариантов развития деятельности в зависимости от возможных изменений во внешней и внутренней среде предприятия;

- социальная ориентация, предусматривающая необходимость учета социального развития трудового коллектива, а также обеспечения экологичности, безопасности и эргономичности выпускаемой продукции;

- стабильность, предусматривающая необходимость обеспечения неизменности планов инвестиционной деятельности, так как внесение изменений в данные направления влекут за собой значительные потери материальных ресурсов предприятия;

- адекватность, предусматривающая необходимость обеспечения соответствия показателей плана действительной ситуации, которая достигается через учет всех возможных факторов, воздействующих на деятельность предприятия, а также через повышение уровня достоверности разрабатываемых прогнозов.

Кроме описанных принципов бизнес-планирования, при организации планирования необходимо учитывать и соблюдать и основные общеэкономические принципы, к которым следует отнести научность, приоритетность, динамичность, директивность, эффективность, комплектность и т.д.

В соответствии с исследованиями, проведенными В.М.Поповым, работа, направленная на планирование в условиях рыночной экономики, включает в себя теорию, методологию и практику планово-управленческой деятельности, учитывающей все особенности, закономерности и специфику деятельности на российском рынке. В настоящее время произошло значительное изменение задач и методов их решения предприятиями, изменились рынки производства и сбыта. Современные реалии деятельности российских предприятий обусловливают необходимость совмещения делового и бизнес-планирования, осуществляемое посредством совместной разработки стратегии предприятия, включающей в себя как технологические операции производственной деятельности, так и особенности организации процесса реализации произведенной продукции на конечном рынке.

Овладениеискусствомразработкибизнес-плана необходимо, по крайней мере, в силу следующих пяти причин:

- в наше время новые экономические условия требуют новых предпринимателей и дают им возможностьпопытатьсяреализовывать себя. Но, в основном, многие из этих людей никогда не руководили каким-либокоммерческимпредприятиемипоэтомукрайнеслабо представляют весь круг проблем, связанных с предпринимательской деятельностью в условиях рыночной экономики;

- меняющаяся хозяйственная среда ставит и опытных Руководителей предприятий перед необходимостью по-иному просчитывать свои будущие шаги и готовиться к непривычной ему борьбе с конкурентами, в которой не бывает мелочей.К тому же,старый опыт получением в условиях командно-административной системы хозяйствования и, скорее,может быть оценен отрицательно, чем положительно (привычка ожидать команду»сверху», безынициативность, безответственное отношение к «чужим деньгам», искусственная выживаемость убыточного предприятия и т.д.);

- бизнес-план является связующим звеном между организатором производства и инвестором. Если предприниматель рассчитывает не только на свои средства, а хочет привлечь средства со стороны, то есть заинтересовать потенциальных инвесторов,в том числе и иностранных, вложить деньги в предлагаемое дело, необходимодоказатьимэффективность такого вложения, показать Вашу способность мыслить реалистически и оценить все возможные аспекты как положительные, так и отрицательные, использования инвестируемых средств;

- бизнес-план позволит,прежде всего,самому предпринимателю отчетливо увидеть перспективы бизнеса, оценить существующую экономическую ситуацию и возможности, определить эффективные направления развития компании и все необходимые действия по достижению поставленных целей, проанализировать свои идеи, проверить их разумность и реалистичность.В этой связи ценным является не только конечный результат этой плановой работы — законченный бизнес-план, но и сам процесс разработки бизнес-плана.Все вовлеченные в него получают прекрасный опыт будущей совместной деятельности и общения, а так же обоснованный мотивированный взгляд на перспективы развития бизнеса;

- бизнес-план будет служить для администрации и сотрудников предприятия стандартом, с которым будут сверяться результаты практической деятельности по его реализации и вносить в эту деятельность необходимые коррективы. Он позволит сотрудникам четко понять свои задачи и увидеть собственные личные перспективы, связанные с общим для всех бизнесом, оценить свой личный вклад в достижение поставленных целей.Бизнес-план окажется полезным для установления приоритетов и индивидуальных рабочих заданий на первый год работы предприятия.

Основные показатели, которые должны быть представлены в бизнес-плане, могут быть представлены в следующем виде:

- наименование проекта и его резюме;

- сроки реализации проекта и его основные цели;

- сроки окупаемости инвестиционных вложений;

- предполагаемые затраты на реализацию проекта (в том числе и понесенные за счет инвесторов);

- ожидаемые результаты, получаемые от реализации проекта;

- гарантии возврата привлеченных ресурсов;

- минимально необходимый срок кредитования;

- предполагаемые рынки сбыта производимой продукции и анализ конкурентной среды в регионе;

- план инвестиционных вложений и план выплат по привлеченным ресурсам;

- структура себестоимости.

1.2 Роль бизнес-планирования

В результате проведения бизнес-планирования субъект получает возможность определения целей, стратегии, тактики, обеспечения их увязки с целью оптимизации конечного результата деятельности. Планирование обеспечивает наиболее полное использование потенциала организации и открывает возможности повышения эффективности использования ограниченных ресурсов.

Основными функциями бизнес-планирования, которое представляет собой необходимый элемент управления деятельностью предприятия, следует назвать следующие:

- инициирование – стимулирование и мотивация развития намеченных проектов, а также разработанных договоров и сделок, повышение степени активности деятельности предприятия;

- прогнозирование – процесс предвидения и обоснования состояния предприятия в следующих периодах деятельности, которое осуществляется в процессе анализа при учете факторов, воздействующих на деятельность предприятия;

- оптимизация – выбор наиболее перспективной стратегической альтернативы дальнейшего развития деятельности предприятия в условиях изменяющейся внешней среды при существующем уровне и динамике ее развития;

- координация и интеграция – определение уровня взаимосвязей и взаимозависимостей между основными подразделениями предприятия, в результате чего достигается желаемый результат;

- безопасность управления – обеспечение управленческого звена полной и достоверной информацией о существующих рисках, а также о возможностях их развития и возникновения новых рисков, возможность предвидения рисков деятельности, в результате чего становится возможным принятие взвешенных и своевременных решений, направленных на их предотвращение и снижение уровня последствий воздействия рисков;

- упорядочение – формирование единого порядка деятельности всего предприятия, который обусловливает ее эффективность;

- контроль – возможность оперативного отслеживания уровня выполнения показателей плана, определения допущенных ошибок и имеющихся недостатков, разумной коррекции плановых показателей;

- воспитание и обучение – положительное воздействие разработанных действий на трудовое поведение сотрудников на предприятии, формирование возможностей их обучения, одним из методов которого является метод выявления ошибочных действий;

- документирование – представление действий в форме документов, в которых фиксируются успешные или неудачные действия администрации предприятия.

Качественный бизнес-план, разработанный для нового проекта, является не только средством обеспечения и поддержки производства, получения максимально возможных показателей производственной деятельности, но и при этом может и сам являться товаром, который приносит своим разработчикам достаточно высокий уровень прибыли.

Бизнес-план, представляя собой сравнительно новое направление планирования деятельности российских предприятий, получил наибольшее распространение в области создания новых объектов предпринимательской деятельности, проектов, направленных на оказание услуг, организации новых производств, при проведении реконструкции и модернизации уже реализующихся проектов.

Бизнес-план может быть использован не только как комплексное решение развития предприятия, но и как проект развития локального проекта. Таким образом, бизнес-план направлен не только на решение глобальных проблем, он находит свое применение во всех видах деятельности, что обусловливает необходимость его применения как начинающими предпринимателями, так и крупными компаниями, уже закрепившимися на рынке и ведущими свою деятельность в течение длительного времени.

Наличие бизнес-плана, в котором отражена будущая модель предприятия, предприниматель имеет возможность анализа затрат, необходимых на реализацию проекта, прогнозировать возможности возникновения различных проблем в ходе реализации проекта, а также разработать направления решения данных проблем. Представляется, что для обеспечения эффективности деятельности необходима разработка как минимум двух бизнес-планов, один из которых будет иметь долгосрочный характер, а второй – краткосрочный. Кроме того, бизнес-план способствует пониманию того, какие доходы в прогнозном периоде возможно будет получить предприятию в результате ведения своей деятельности, а также уровень возможных рисков деятельности.

Основными особенностями современного бизнес-планирования являются следующие:

- ориентация бизнес-планов на новые проекты деятельности, а также на расширение, модернизацию существующих технологических операций, в то время как процессы социально-экономического планирования ориентированы в большей мере на прогнозирование развития существующей деятельности предприятий;

- бизнес-планы разрабатываются под четко заданную задачу, имеющую ограничения по срокам реализации. Также они ограничены не только временными рамками, но и специализацией деятельности. В тот момент, когда проект завершается, работа над ним прекращается. В то же время процессы внутрипроизводственного планирования имеют непрерывный и продолжающийся характер. По окончании срока планирования осуществляется коррекция плана и продолжение деятельности в соответствии с обновленным планом;

- разработка бизнес-плана осуществляется с прямым участием высшего управленческого персонала, который определяет стратегию будущего развития, ставит задачи и цель деятельности предприятия. Внутрифирменное планирование в большинстве случаев проводится с участием экономических и плановых отделов, а также производственных подразделений предприятия.

1.3 Структура бизнес-плана

Формирование бизнес-плана, идеи создания нового предприятия или значительного изменения уже действующего осуществляется путем реализации нескольких последовательных этапов.

На первом этапе разработки бизнес-плана должна быть определена миссия (другими словами, философия, видение предприятия). Миссия представляет собой краткое описание хозяйственной единицы, ее основных целей деятельности, предназначения, выбранной сферы деятельности, основополагающих норм поведения и роли в решении социально-экономических задач региона деятельности и общества в целом.

При разработке миссии предприятие должно рассматриваться в виде системы со следующих точек зрения:

- как производитель товаров, обеспечивающих рынок;

- как социальная организация, позволяющая сотрудникам проявлять и развивать свои способности и служащая удовлетворению их потребностей;

- как конкурент производителей других товаров и услуг;

- как социальная единицы, влияющая на развитие и степень удовлетворения интересов общества в целом;

- как часть рыночной экономики.

Большинство коммерческих организаций в России формулируют свою миссию как достижение максимальной прибыли. Такая формулировка несет в себе значительную ошибку, заключающуюся в том, что прибыль представляет собой внутреннюю проблему предприятия, мало беспокоящую его потребителей. Предприятие, являясь открытой системой, может эффективно развиваться только в том случае, когда оно удовлетворяет некоторый спрос потребителей. Таким образом, прибыль не может являться целью и миссией деятельности предприятия, миссия должна формулироваться как направление удовлетворения потребностей потребителей, что позволит достигнуть внутренней цели максимизации прибыли. Сформулированная и оглашенная миссия предприятия должна быть направлена на его клиента, на общество в целом.

Важнейшими истоками миссии предприятия должны служить принципы его деятельности и этика. В них выражаются те требования, которые предприятие предъявляет к поведению своих сотрудников. Например, в принципах предприятия могут быть отражены требования:

- к качеству выпускаемой продукции;

- к системе управления предприятием (системе мотивации, принятия решений, контроля и т.д.);

- к сотрудникам;

- работы с внешней средой (клиентами, поставщиками, инвесторами, конкурентами, взаимодействие с обществом и государством).

Этические ценности предприятия по отношению к партнерам на рынке – отказ от обманных действий, честность в поведении, доверительность в совместной работе, уважение предпринимательских интересов собственников инновационных идей.

Миссия фирмы также во много зависит и от ее ценностных ориентаций, которые оказывают существенное воздействие на особенности стратегического поведения руководителей и работников фирмы.

Также определенное воздействие на миссию оказывает и культура фирмы, т.е. совокупность типичных для данного предприятия ценностей, норм и идей, которые в своем взаимодействии формируют репутацию и имидж предприятия.

Имидж предприятия во внешней среде поддерживается этикой его отношений с конкурентами, сформированным уровнем доверия участников рынка. Имидж выражает ответственность, несомую фирмой перед ее потребителями, партнерами и обществом в целом. Таким образом, миссия отражает стремление предприятия произвести на внешнюю среду некоторое впечатление.

На втором этапе формирования бизнес-плана осуществляется определение целей его разработки. Под целью в данном аспекте следует понимать будущее желаемое состояние предприятия.

Основное отличие от миссии заключается в том, что в цели выражены более конкретные направления деятельности предприятия. Также следует отметить следующие основные отличия целей от миссии:

- в цели всегда предполагается указание сроков ее достижения;

- цели в большинстве случаев ориентированы на внутреннюю среду фирмы, они направлены на повышение эффективности использования ресурсов и резервов предприятия;

- цели чаще всего имеют конкретное выражение результатов деятельности;

- цели в большинстве случаев имеют количественное измерение и могут быть как однозначными, так и множественными.

Поставленные цели должны отличаться четкостью и ясностью, не иметь возможностей многозначной трактовки и должны формулироваться в тех терминах, которые отражают перспективное будущее состояние фирмы.

Процесс формирования целей осуществляется посредством последовательной реализации следующих этапов: поиск целей, анализ их реализуемости, выбор, планирование мероприятий, осуществление на практике, пересмотр или уточнение. Обычно цели устанавливаются собственником предприятия или группой лиц, среди которых присутствуют владельцы, менеджеры и работники с учетом совместимости их частных интересов.

В случае, если организация устанавливает несколько целей, важным становится организация всестороннего учета связей между ними, а также возможностей взаимодействия.

Для упорядочения целей предприятия и его структурных подразделений представляется необходимым моделировать их иерархию, т.е. использовать построение древовидного графа, в основании которого будут находиться задачи нижнего уровня – рабочих мест.

В зависимости от особенностей деятельности предприятия цели могут быть представлены в следующих формулировках:

- предоставление обществу необходимых ему товаров и услуг;

- достижение передовых позиций в отрасли;

- накопление необходимых для дальнейшего развития ресурсов;

- увеличение доли рынка на определенное количество процентов;

- повышение качества производимой продукции;

- сокращение нормативных сроков обслуживания клиентов;

- выход на новые рынки сбыта к определенной дате;

- снижение уровня затрат на единицу продукцию на определенное количество процентов;

- освоение новых видов товаров и услуг.

На основе разработанной общей цели деятельности предприятия выделяются частные цели его структурных подразделений, которые далее определяют задачи нижеследующих структурных единиц.

Достижение целей осуществляется при наличии определенных ограничений, которые накладываются законодательными нормами, инфляционными процессами, конкурентной борьбой и другими факторами внешней и внутренней среды. В связи с этим процесс разработки миссии предприятия, его целей и задач необходимо проводить четкую оценку всех факторов, воздействующих на его деятельность в настоящем и возможности их воздействия в будущем.

Эффективность разработанного бизнес-плана во многом зависит от того, насколько точно проведена оценка внешних факторов, воздействие на которых с точки зрения предприятия ограничено. Этих факторов можно выделить значительное количество, основными из них являются политические и экономические условия деятельности предприятия, культура населения и культура бизнеса, демографическая структура общества, уровень и жесткость конкурентной борьбы на избранном рынке.

На третьем этапе после того, как определены миссия, цели и стратегия развития предприятия, устанавливается общая структура самого бизнес-плана. На объем и структуру бизнес-плана воздействуют множество факторов, к которым следует отнести размеры предприятия и поставленные задачи. Для небольших фирм чаще всего составляется упрощенный план, включающий в себя две части – краткое описание проекта и основную часть, в которой содержатся более подробные расчеты и обоснования. Такая структура обосновывается тем, что резюме часто требуется предъявлять внешним потребителям, к которым предприниматель обращается, например, с предложением о партнерском участии в реализации проекта или с просьбой о финансировании. Объем бизнес-плана, включая его расчетную часть, в большинстве случаев не превышает 50 страниц машинописного текста, но может быть и сокращен. Крупные проекты требуют более масштабных исследований и объем их значителен.

Структура бизнес-плана и степень его детализации зависят от размеров будущего проекта и сферы, к которой он относится. Например, если предполагается наладить производство нового вида какой-либо продукции, то должен быть разработан весьма подробный план, диктуемый сложностью самого продукта и сложностью рынка этого продукта. Если же речь идет только о розничной продаже какого-либо продукта, то бизнес-план может быть более простым.

Таким образом, состав и содержание бизнес-плана зависят от характера создаваемой организации – относится ли оно к сфере услуг или к производственной сфере. Если организация производственная, то на состав и детализацию бизнес-плана повлияют характер товара и ориентация товара по потребителям: товар народного потребления или производственного назначения.

Состав бизнес-плана также зависит от размера предполагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого организации.

Рассмотрим основные структурные элементы бизнес-плана и их содержание.

Введение – это первый раздел, с которым проводит ознакомление человек, изучающий бизнес-план. Это может быть потенциальный инвестор, деловой партнер или другой человек, заинтересованный в изучении бизнес-плана. Прежде всего, во введении должны быть четко определены цели реализации проекта, оно показывает необходимость проекта, источники его реализации, кроме того, во введении желательно отразить решения, послужившие причиной разработки данного проекта. Также в данном разделе содержится информация о предприятии, инициирующем проект – его название, дата создания, направление деятельности и форма собственности, а также другие данные о предприятии, которые могут заинтересовать лицо, изучающее бизнес-план. Заключительная часть введения должна содержать данные о тех документах, которые регламентируют структуру и содержание бизнес-плана.

Резюме проекта содержит всю основную информацию, позволяющую сформировать общие выводы о предлагаемом к реализации проекта. Изучение резюме позволит лицу, изучающему бизнес-план, получить данные о необходимых действиях для реализации проекта; ресурсах, направляемых на данный проект; уровне вложений инвесторов; ожидаемых результатах реализации проекта и их форме. В резюме также отражается стадия реализация проекта на момент разработки бизнес-плана (планируется открытие нового производства или же планируется расширение деятельности уже существующего бизнеса). Также данный раздел содержит данные о том, чем продукция, производство которой предлагается в проекте, отличается от своих аналогов, которые производятся конкурентами, представляются данные об уровне спроса на такую продукцию и уровне планируемого сбыта. Также в резюме отражаются данные о том, какие инвестиции необходимы для запуска проекта. Заключительная часть резюме содержит основные технико-экономические и финансовые показатели, достижение которых планируется в результате реализации проекта. Чаще всего финансовые показатели включают в себя следующие:

- прогноз размера выручки в ближайшем периоде;

- предполагаемый уровень объема продаж;

- ожидаемые затраты на производство;

- уровень прибыли и рентабельности производственной деятельности;

- срок гарантированного возврата вложенных инвестиций.

Кроме того, в резюме желательно отразить данные о том, какие именно выгоды планирует получить инициатор проекта в результате его реализации, а также о том, какое воздействие данный проект окажет на динамику показателей рынка деятельности предприятия.

Следующий раздел бизнес-плана должен содержать данные о компании-инициаторе проекта. Прежде всего, это общая информация о предприятии, содержащая данные об юридическом статусе и полном его наименовании, юридическом и фактическом адресе местонахождения; адресах структурных подразделений и филиалов предприятия. Также здесь размещается информация о собственниках компании и о роли каждого из них в деятельности предприятия, о руководителе и главном бухгалтере предприятия; ИНН и коды ОКПО, ОКВЭД и т.д., присвоенные предприятию, его банковские реквизиты, перечень и характеристика основных видов деятельности, сведения о наличии лицензий. Здесь же необходимо отразить информацию об организационной структуре предприятия и его персонале, а также о существующих проблемах деятельности и мерах, предпринимаемых для их преодоления.

В зависимости от специфики деятельности предприятия в общей информации могут быть представлены и другие данные, необходимые для формирования полного представления об особенностях его деятельности.

Следующий раздел бизнес-плана должен содержать информацию о той продукции (товаре, услуге), производство которой предлагается в бизнес-плане. В результате изучения данного раздела должна быть сформирована полная информация о том, на удовлетворение каких именно потребностей направлена данная продукция, об ее конкурентных преимуществах, о причинах выбора данного направления деятельности и его перспективности, о необходимости получения патентов и авторских свидетельств или их наличии, особенностях дизайна, организации послепродажного обслуживания, ценовых характеристиках предлагаемой к производству продукции.

Следующий раздел бизнес-плана должен содержать маркетинговый анализ рынка деятельности предприятия в разрезе предлагаемой к производству продукции – анализ потребителей и конкурентов, ситуации на рынке и тенденциях его развития, влияния на деятельность факторов внешней среды и возможностях и направлениях их изменения.

Производственный план необходим в том случае, если бизнес-план предполагает ведение производственной деятельности. Если разрабатываемый бизнес-план касается торговой деятельности или сферы обслуживания, то включение в него данного раздела представляется необязательным.

План сбытовой деятельности – один из ключевых разделов бизнес-плана. В данном разделе отражается стратегия продаж предприятия, подтверждение его возможности реализации запланированного объема продукции и получения соответствующей выручки от продаж. В данный раздел включается информация о способах управления сбытом и продвижением продукции, а также о тех методах продаж, использование которых предполагается для данной продукции. В плане сбыта приводится также информация об условиях отпуска продукции потребителям, механизме распространения продукции, размещения складских помещений и особенностях транспортировки. Также необходимо представить данные о предполагаемых методах стимулирования продаж, необходимости проведения рекламных кампаний, разработке торгового знака и других средств индивидуализации, размер и характер материального поощрения лиц, способствующих сбыту.

Следующий раздел бизнес-плана – финансовый план, основной задачей которого является предоставление информации о том, какие именно финансовые результаты предполагается получить в результате реализации проекта. Сюда включается прогнозный баланс деятельности предприятия, прогнозный отчет о финансовых результатах и отчет о движении денежных средств.

В бизнес-плане показатели бухгалтерской отчетности могут быть представлены не в законодательно утвержденной форме, а в той, которая представляется наиболее удобной для анализа данных, также в финансовом разделе бизнес-плана отражается информация, направленная на стимулирование финансовых интересов инвесторов проекта. В финансовом разделе также проводится расчет прогнозных показателей платежеспособности, ликвидности и рентабельности проекта, структура и направления денежных потоков.

Чистый денежный поток является одним из основных показателей, применяемых для оценки финансового состояния. Он характеризует разницу между положительным и отрицательным денежными потоками (поступлением и расходованием денежных средств) и позволяет определить финансовое равновесие и темпы возрастания рыночной стоимости предприятия.

Чистый денежный поток рассчитывается за определенный интервал времени (отчетный период) по приведенной формуле (1):

ЧДП = ПДП – ОДП, (1)

где ЧДП – чистый денежный поток;

ПДП – сумма положительного денежного потока (поступление денежных средств) за отчетный период;

ОДП – сумма отрицательного денежного потока (расходование денежных средств) за отчетный период.

Показатели эффективности проекта.

Одним из основных показателей эффективности любого проекта является чистый дисконтированный доход (ЧДД), этот показатель иногда называют чистой приведенной стоимостью, или чистым приведенным доходом. Он представляет собой накопленный дисконтированный эффект в отчетном периоде. Для расчета данного показателя используются разные методики. Он может вычисляться по следующей формуле (сумма распространяется на все шаги в отчетном периоде) (2):

ЧДД = ΣФm × Аm,(2)

где ЧДД – чистый дисконтированный доход;

Фm – чистый денежный поток на m-м шаге; Аm – коэффициент дисконтирования.

Для расчета чистого дисконтированного дохода может применяться также такая формула (3):

NPV = ΣNCFi × (1 + r)i,(3)

где NPV – чистый дисконтированный доход;

NCFi – чистый поток денежных средств от основной и инвестиционной деятельности (характеристика потоков по видам деятельности приведена выше, в разделе «Виды денежных потоков предприятия» данной главы) в i-й период планирования;

r – ставка дисконтирования.

Важным показателем эффективности проекта является внутренняя норма доходности (ВНД). Этот показатель может называться также внутренней нормой дисконта или внутренней нормой рентабельности. ВНД – это такая ставка дисконтирования, при которой чистый дисконтированный доход равен нулю.

При оценке эффективности проекта используется также такой показатель, как срок окупаемости инвестиций (СОИ).Он представляет собой минимальный период, за пределами которого сумма накопленных дисконтированных доходов превышает размер первоначальных инвестиций. В данном случае чистый дисконтированный доход принимает положительное значение и остается положительным в дальнейшем.

К показателям эффективности проекта относится также коэффициент покрытия долга (КПД). Он рассчитывается для каждого периода планирования по формуле (4):

КПД = (ЧП + Ам) / ПОК,(4)

где КПД – коэффициент покрытия долга;

ЧП – чистая прибыль предприятия;

Ам – сумма амортизационных отчислений;

ПОК – платежи по обслуживанию кредита (уплата основного долга и процентов).

Перечисленные показатели целесообразно анализировать не только при исходных условиях, но и прогнозировать их динамику при отклонениях от нормы, в частности – оценивать с их помощью возможные риски. Можно спрогнозировать изменения показателей при наступлении, например, таких условий: подорожание сырья и материалов на 5 %, 15 % и 25 %; рост инфляции на 7 % ежеквартально; увеличение арендной платы за складские и производственные помещения на 4 %; снижение рыночных цен на продукцию на 10 % и т. п.

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений.

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (5):

где PRср – среднегодовая прибыль проекта;

IC – капиталовложения (инвестиционные затраты);

LV – ликвидационная стоимость основных средств.

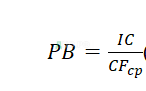

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (6):

где IC – общая стоимость капиталовложений в проект;

CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (7):

где τ ∈ [0, T]; CFt – финансовый поток года t;

ICt – капитальные вложения (инвестиционные затраты) в году t;

T – период реализации проекта;

r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

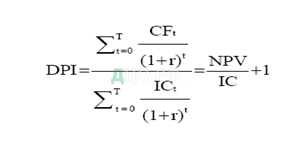

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (8):

где CFt – финансовый поток проекта в году t;

ICt – сумма капитальных вложений в проект в году t;

IC – сумма капиталовложений в проект за T лет реализации проекта.

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

- для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

- очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

- на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями.

Заключительный раздел бизнес-плана включает в себя данные о возможных рисках реализации проекта, в нем дается оценка вероятности их возникновения и уровень воздействия на показатели реализации проекта. Также в данном разделе дается информация о том, какие меры предполагается предпринимать с целью предотвращения возникновения и преодоления последствий возникших рисков.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.