или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Совершенствование финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.1 Направления совершенствования финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС

В рамках данного исследования предлагается система мероприятий, направленных на оптимизацию финансовой политики банка АО «Казпочта» с учетом влияния внешних факторов.

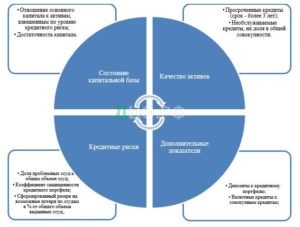

На рисунке 3.1. представим систему показателей, разделенных по отдельным блокам.

Рисунок 3.1 – Система факторов – индикаторов оптимальной финансовой политики АО «Казпочта»

Таким образом, система представляет собой 4 блока показателей, характеризующих финансовую политику с точки зрения воздействия внешних факторов:

— состояние капитальной базы;

— качество активов;

— кредитные риски;

— дополнительные показатели.

Далее проанализируем и представим методологию расчета по каждому из блоков системы.

Первый блок — Состояние капитальной базы.

Под капитальной базой в рамках данного исследования понимается всевозможные собственные средства банка, сконцентрированные в различных формах (акции, резервы, денежные средства на счетах и др.).

Состояние капитальной базы характеризуется как положительное или отрицательное исходя из полученных значений показателей, составляющих данный блок:

— Отношение основного капитала к активам, взвешенным по уровню кредитного риска – это величина капитала банка, разделенная на величину активов, проиндексированную по уровню кредитного риска.

Представим расчет показателя в виде формулы:

S = K / (A*Ik) (1)

где:

S – отношение основного капитала к активам, взвешенным по уровню кредитного риска;

K – величина капитала банка;

A – величина активов банка;

Ik – уровень кредитного риска.

Фактором, воздействие которого определяется в рамках расчета данного показателя, является кредитный риск (Ik).

За величину кредитного риска предлагается принимать следующее значение:

0,1 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет более 40%;

0, 2 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет менее 40%;

0,4 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет менее 30%.

0,6 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет менее 20%.

0,8 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет менее 10%.

1 – доля ссуд с просроченной датой погашений в структуре кредитного портфеля банка составляет менее 1%.

— Достаточность капитала – показатель, который свидетельствует о возможности банка полностью финансировать свою текущую деятельность, то есть осуществлять расходы и компенсировать убытки.

Предложим для расчета следующую формулу:

Y = K / Lx (2)

где:

Y – достаточность капитала, %;

K — величина капитала банка;

Lx – объем текущих краткосрочных обязательств + непокрытый убыток прошлого периода.

Второй блок — Качество активов – характеристика активов банка с позиции способности обеспечения всех функций банка и достижения поставленных целей.

Данный блок содержит помимо количественной оценки и качественные показатели, без которых невозможно полноценная оценка воздействия факторов на финансовую политику банка.

Рассмотрим показатели:

— Просроченные кредиты (срок — более 3 лет) – в рамках данного показателя содержится информация о наличии просроченных кредитов, а так же их объемах и оценка вероятности погашения в будущем или же реализации права требования.

— Необслуживаемые кредиты, их доля в общей совокупности – это количественный показатель, который отражает величину безнадежных кредитов, списание которых уже невозможно. В рамках данного показателя определяется их доля в общей совокупности по формуле:

Wk (%) = Kf / Р (3)

где:

Wk – доля необслуживаемых кредитов банка;

Kf — объем необслуживаемых кредитов;

P – величина кредитного портфеля банка.

Третий блок – Кредитные риски.

Показатели данного блока рассчитываются при условии, что наличие кредитного риска определено в рамках расчета показателей первого блока. Показатели, выделенные в рамках третьего блока, направлены на оценку степени воздействия кредитных рисков, а так же их последствий.

— Коэффициент защищенности кредитного портфеля – данный показатель отражает степень воздействия кредитного риска на результаты банка, показывает насколько кредитный риск способен повлиять на структуру кредитного портфеля.

В рамках разработанной системы индикаторов предлагается следующая формула для определения коэффициента защищенности кредитного портфеля:

G = Z / P (4)

где:

G — коэффициент защищенности кредитного портфеля;

Z — величина активов, принятых в залог банка (обычно представлено движимым и недвижимым имуществом);

P — величина кредитного портфеля банка.

Другими словами данный показатель указывает на возможность обеспечения убытков от проблемных кредитов посредством реализации того имущества, которое находится в залоге банка.

— Сформированный резерв на возможные потери по ссудам в % от общего объема выданных ссуд – данный показатель носит качественный характер и отражает величину сформированного банком резерва на случай негативного воздействия кредитного риска.

Расчет показателя осуществляется по следующей формуле:

Ir = R / P * 100 (5)

где:

Ir — сформированный резерв на возможные потери по ссудам в % от общего объема выданных ссуд, %;

R — величина резерва на возможные потери по ссудам банка;

P — величина кредитного портфеля банка.

Таким образом, показатели третьего блока отражают способность банка противостоять воздействию кредитного риска, при условии, что риск существует.

Четвертый блок – Дополнительные показатели.

Данный блок является так же обязательным для определения факторов воздействия на уровень финансовой политики банка.

К таким показателям относятся:

— Депозиты к кредитному портфелю – данный показатель отражает способность банка противостоять воздействию кредитного риска с помощью средств, привлеченных банком от клиентов в форме депозитов.

Для расчета данного показателя в рамках данного исследования предлагается следующая формула:

Ie =E / P (6)

где:

Ie – коэффициент соотношения депозитов с объемом кредитного портфеля банка;

E – величина депозитов клиентов банка;

P — величина кредитного портфеля банка.

При условии превышения полученного результата 1, следует вывод о способности банка нейтрализации угроз возникновения кредитного риска, так как банк способен в кратчайшие сроки покрыть убытки от невозвратных кредитов, погашение которых невозможно.

— Валютные кредиты к совокупным кредитам – данный показатель отражает долю кредитов, предоставленных в валюте другой страны в структуре кредитного портфеля банка. Данный показатель указывает на существование вероятности непогашения таких видов кредита, а так же невозможности их дальнейшего взыскания, образовании кредитного риска.

Расчет будет осуществляться по следующей формуле:

Iv = V / P (7)

где:

Iv — коэффициент соотношения объема валютных кредитов и величины кредитного портфеля;

V — объем валютных кредитов;

P — величина кредитного портфеля банка.

С точки зрения взыскания, валютные кредиты представляют особую сложность, поэтому представляют собой наибольший риск возникновения кредитного риска.

3.2 Оценка рисков при реализации финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС

Для оценки рисков при внедрении разработанных мероприятий будет применен стандарт FERMA (таблица 3.1).

Таблица 3.1

Реестр рисков

| № | Наименование риска | Текущая вер—ть, % | Текущий ущерб, тыс. тенге | Метод расчета ущерба | Метод реагирования | Ожидаемая вер—ть, % | Ожидаемый ущерб, тыс. руб. |

| 1 | Недостаточность факторов – индикаторов оптимального уровня финансовой политики АО «Казпочта» в разработанной системе оценки | 20% | 150 000 | Снижение рентабельности деятельности 5% | Разработка долгосрочной программы по внедрению комплексной системы оценки финансовой политики | 7% | 150 000 |

| 2 | Искажение расчетов при условии неверной исходной информации для расчетов. | 20% | 1 400 000 | Снижение планируемого объема оказания банковских услуг на 10% | Удержание риска. | 20% | 1 400 000 |

| 3 | Отсутствие сотрудников требуемой компетенции, которые смогут внедрить данную систему оценки факторов в работу банка | 60% | 40 000 | Плановая величина расходов на переподготовку персонала | Использование всех каналов подбора персонала. Проведение внутреннего обучения новых сотрудников. | 20% | 40 000 |

| 4 | Недостаток персонала, который будет заниматься определением воздействия факторов, так как это длительный процесс, требующий выделение отдельной группы сотрудников | 40% | 2 800 000 | Поиск и найм новых сотрудников для выделения группы, отвечающей за мониторинг финансовой устойчивости | Принятие четких планов развития. Установление нормативов нагрузки на персонал. Контроль качества работы. | 15% | 1 700 000 |

| 5 | Непредвиденные затраты на реализацию и внедрение системы показателей факторов-индикаторов. | 60% | 1 400 000 | Затраты будут выше эффекта, полученного от применения системы показателей | Включение затрат в плановый бюджет на предстоящий период.

| 30% | 900 000 |

| 6 | Ошибки в ходе применения методики определения факторов-индикаторов финансовой политики банка. | 60% | 700 000 | Расчет будет неинформативным, приведет к неверным управленческим решениям. | Удержание риска. | 60% | 700 000 |

Карты риска с разной линией толерантности для ситуации до и после принятия превентивных мер (см. рисунок 3.2 и рисунок 3.3).

Рисунок 3.2 — Карта риска 1. До принятия превентивных мер

Рисунок 3.3 — Карта риска 2. После принятия превентивных мер

Как показывают данные карт риска до и после принятия превентивных мер АО «Казпочта», снизились такие риски: Недостаток персонала, который будет заниматься определением воздействия факторов, так как это длительный процесс, требующий выделение отдельной группы сотрудников, а так же непредвиденные затраты на реализацию и внедрение системы показателей факторов-индикаторов.

Далее построим карту риска с линейной шкалой по ущербу (см. рисунок 3.4).

Рисунок 3.4 —Карта риска 3. После принятия превентивных мер с линейной шкалой по ущербу

В целях определения зависимости между существующими рисками банковского сектора и финансовой политикой банка используем метод корреляционного анализа.

Проанализируем зависимость между показателем достаточности капитала и объемом корпоративных средств. Полный расчет представлен в приложении 3.

Таблица 3.2 – Оценка качества параметров регрессии

| Достаточность капитала | Объем корпоративных средств | y(x) | (yi-ycp)2 | (y-y(x))2 |

| 10.8 | 4156 | 5212.432 | 2847093.778 | 1116049.225 |

| 11.5 | 5801 | 6351.098 | 1792.111 | 302607.923 |

| 11 | 7573 | 5515.147 | 2991746.778 | 4234757.961 |

| 33.3 | 17530 | 17078.678 | 5840632.667 | 5653415.109 |

Поскольку полученное значение t-критерия равно 0.000106 < 25.452, то статистическая значимость коэффициента регрессии a не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Другими словами, зависимость между выделенными факторами не прослеживается.

Далее представим оценку зависимости между рентабельностью (ROE) стоимость кредитного риска (см. рисунок 1.5). Полный расчет представлен в приложении 4.

Таблица 3.3 – Оценка качества параметров регрессии

| Рентабельность, % | Стоимость кредитного корпоративного риска, % | y(x) | (yi-ycp)2 | (y-y(x))2 |

| 11.8 | 3.8 | 3.209 | 0.284 | 0.349 |

| 4.4 | 1.5 | 1.602 | 3.121 | 0.0104 |

| 16.5 | 4.5 | 4.99 | 1.521 | 0.24 |

| 32.7 | 9.8 | 9.801 | 4.927 | 0.599 |

Исходя из полученного значения t-критерия, статистическая значимость коэффициента регрессии подтверждается, существует прямая сильная зависимость между выделенными факторами не прослеживается.

3.3 Экономическое обоснование предложенных мероприятий

Представим оценку показателей, разработанных в параграфе 3.1. в рамках системы факторов – индикаторов для определения оптимального состояния финансовой политики АО «Казпочта».

Первый блок — Состояние капитальной базы.

1 – Отношение основного капитала к активам, взвешенным по уровню кредитного риска:

S (2020) = 1,1 / (15,7*0,015) = 4,67

S (2021) = 1,7 / (18,1*0,045) = 2,09

S (2022) = 2,2 / (20,9*0,098) = 1,07

Как показывают рассчитанные значения первого показателя блока состояния капитальной базы, состояние основного капитала АО «Казпочта» в анализируемом периоду ухудшилось, показатели имеют отрицательную динамику (см. рисунок 3.5).

Рисунок 3.5 – Динамика отношения основного капитала к активам, взвешенным по уровню кредитного риска

Полученные результаты указывают на то, что основной капитал все больше подвергается воздействию кредитного риска и само воздействие в анализируемом периоде увеличивается.

2 — Достаточность капитала:

Y (2020) = 1,1 / 13,24 * 100 = 8,31%

Y (2021) = 1,7 / 12,42 * 100 = 13,69%

Y (2022) = 2,2 / 14,94 * 100 = 14,73%

Полученные значения показателя достаточности капитала указывают на существующие перспективы для будущей деятельности и роста АО «Казпочта» в силу обеспеченности капиталом для реализации активных и пассивных операций.

Динамика показателя представлена на рисунке 3.6.

Рисунок 3.6 — Достаточность капитала АО «Казпочта», %

Далее перейдем к расчету показателей второго блока «Качество активов».

1 — Просроченные кредиты (срок — более 3 лет):

Рисунок 3.7 — Просроченные кредиты АО «Казпочта»

Данные рисунка 3.7. отражают стремительный рост объема просроченных кредитов АО «Казпочта» по итогам 2022 года. Данные изменения обусловлены снижением уровня платежеспособности клиентов банка ввиду реализации ряда ограничений как для предпринимательской деятельности клиентов-юридических лиц, так и для населения.

2 — Необслуживаемые кредиты, их доля в общей совокупности:

Wk (2020) = 0,12 / 10,81 * 100 = 1,11 %

Wk (2021) = 0,09 / 10,67 * 100 = 0,85 %

Wk (2022) = 0,19 / 11,81 * 100 = 1,61 %

Полученные результаты расчета второго показателя блока качества активов показывают, что доля необслуживаемых кредитов в структуре кредитного портфеля минимальна, но негативным фактором, составляющим риск для АО «Казпочта» является тенденция этого показателя к росту (1,61% по итогам отчетного периода).

Третий блок – Кредитные риски.

1- Коэффициент защищенности кредитного портфеля:

G (2020) = 0,234 / 10,81 = 0,022

G (2021) = 0,365/10,67 = 0,034

G (2022) = 0,411 / 11,81 = 0,035

Расчет коэффициента защищенности кредитного портфеля показал низке результаты, что указывает на недостаточность активов, полученных банком в залог. При этом рассчитанные значения в процентном выражении превышают долю необслуживаемых кредитов, что указывает на эффективность залоговой политики банка. Рост данного показателя указывает на рост величины имущества, принятого в залог, что объясняется увеличением объемов ипотечного кредитования, где элемент залога является обязательным условием.

2 — Сформированный резерв на возможные потери по ссудам в % от общего объема выданных ссуд:

Ir (2020) = 0,11 / 10,81 * 100 = 1,02

Ir (2021) = 0,13 / 10,67 * 100 = 1,22

Ir (2022) = 0,14 / 11,84 * 100 = 1,18

Представим полученные значения в динамике на рисунке 3.8.

Рисунок 3.8 — Сформированный резерв на возможные потери по ссудам в % от общего объема выданных ссуд АО «Казпочта», %

Представленные результаты расчета свидетельствуют об ухудшении влияния внешних факторов, воздействовавших на деятельность АО «Казпочта», при этом резерв как инструмент обеспечения рентабельности банка сдает свои позиции. Показатель размера резерва в соотношении с кредитным портфелем снижается, что указывает на рост кредитного портфеля в соответствии с ростом резерва.

Четвертый блок – Дополнительные показатели.

— Депозиты к кредитному портфелю:

Ie (2020) =10,03 / 10,81 = 0,93

Ie (2021) =10,97 / 10,67 = 1,03

Ie (2022) =12,83 / 11,81 = 1,08

Представим полученные результаты графически (см. рисунок 3.9.).

Рисунок 3.9 — Депозиты к кредитному портфелю АО «Казпочта»

Представленные на рисунке 3.9. данные указывают на превышение привлеченных средств банком над выданными в период с 2021 по 2022 год, что свидетельствует об оборачиваемости средств банка, а так же ликвидности его активов и оптимальной кредитной политике.

— Валютные кредиты к совокупным кредитам:

– данный показатель отражает долю кредитов, предоставленных в валюте другой страны в структуре кредитного портфеля банка. Данный показатель указывает на существование вероятности непогашения таких видов кредита, а так же невозможности их дальнейшего взыскания, образовании кредитного риска.

Расчет будет осуществляться по следующей формуле:

Iv (2020) = 0,39 / 10,81 = 0,04

Iv (2021) = 0,43 / 10,67 = 0,04

Iv (2022) = 0,37 / 11,81 = 0,03

Представленные расчеты указывают на снижение вероятности возникновения кредитных рисков относительно валютных операций.

Таким образом, в ходе расчета наглядно продемонстрирована апробация системы факторов – индикаторов оптимального состояния финансовой политики АО «Казпочта», которая была разработана в рамках данного исследования. По результатам полученных расчетов руководство банка может принимать рациональные и эффективные решения, направленные на минимизацию негативного воздействия внешних факторов и рисков на деятельность банка в будущем.

Далее представим прогноз экономической эффективности внедрения предложенной системы мероприятий, направленных на оптимизацию финансовой политики банка АО «Казпочта» с учетом влияния внешних факторов.

Как показывает практика управления финансовой политикой, внедрение системы разработанных мероприятий будет способствовать рост совокупного дохода АО «Казпочта» на 4-5%.

Представим расчет экономического обоснования мероприятий на прогнозный период.

Таблица 3.4 — Экономическое обоснование предложенной системы мероприятий, направленных на оптимизацию финансовой политики банка АО «Казпочта»

| Показатель | 2022 год | 2023 год | Эффект, % | |

| Совокупный доход, млрд тенге | 62,6 | 68,86 | 110 | |

| Объемы услуг, млрд тенге: | ||||

| финансовые | 994,6 | 1044,33 | 105 | |

| Рентабельность, % | 6,29 | 6,59 | 104,76 |

Как показывают данные таблицы 3.4, в результате реализации предложенных мероприятий рентабельность АО «Казпочта» увеличится на 0,30%.

Под финансовой политикой предприятия понимаются нормативные акты, которые связаны с денежной системой организации, такой как платежная система, система заимствований и другие. Эта система разработана, с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность предприятия для заинтересованных сторон. Хорошо продуманная финансовая политика предприятия важна для роста организации в долгосрочной перспективе. Каждое предприятие определяет материальные цели, в зависимости от своих требований, функциональности и пригодности среды.

Финансовая политика кредитной организации разрабатывается с целью создания условий для организации процессов финансового управлению, а также обеспечения эффективной взаимосвязи процессов финансового управлению с процессами: финансового планирования, управления рисками и экономическим капиталом, разработки, ценообразования и реализации клиентам банковских продуктов.

Важными элементами при разработке концепции финансовой политики являются: сфера кредитных отношений; сочетание финансовых и кредитных методов распределения и перераспределения средств; взаимосвязь кредитования с организацией денежного оборота; принципы кредитования; соотношение экономических и организационных методов. Все эти элементы взаимосвязаны, внося корректировки в один из них, потребуется пересмотреть и другие.

Для формирования качественной финансовой политики, которая в дальнейшем позволит банку создать кредитный портфель, увеличивающий прибыль, важно принимать во внимание влияние всех внешних факторов на кредитные риски, создавать дополнительные резервы на покрытие возможных убытков, четко и эффективно разрабатывать механизм реализации, проводить коррекцию кредитного риска.

Объектом исследования в работе выступает АО «Казпочта» — одна из динамично развивающихся компаний постсоветского периода, национальный оператор почтовой связи Республики Казахстан, предоставляющий качественные почтовые, финансовые и логистические услуги в городах и сельских регионах, охватывающих всю территорию Республики Казахстан.

Оценка стратегии и тактики финансовой политики АО «Казпочта» показала, что компания стремится придерживается принципа клиентоцентричности. В рамках этого проведена работа по расширению продуктовой линейки, запуску акций и конкурсов, для популяризации наших финансовых услуг, повышения конкурентоспособности и качества оказываемых услуг.

В частности, активно развивается сотрудничество с платежными организациями в сфере развития финансовых продуктов (карточные и платежные сервисы). В марте 2022 года подписан меморандум с Ассоциацией микрофинансовых организаций Казахстана (АМФОК).

Цель — обеспечить взаимодействие по вопросам кредитования субъектов МСБ и повышения предпринимательской инициативы жителей сел.

Компания является профессиональным участником рынка ценных бумаг с 2000 года на основании лицензии на осуществление следующих видов деятельности: брокерская и дилерская с правом ведения счетов в качестве номинального держателя; трансфер-агентская. Регулярно ведется автоматизация процессов, в частности доработана возможность приема приказов от юридических лиц посредством платформы интернет-трейдинг, которая позволила увеличить число новых клиентов и перевести их на дистанционное обслуживание, а также увеличить количество и объем онлайн сделок.

В рамках данного исследования предлагается система мероприятий, направленных на оптимизацию финансовой политики банка АО «Казпочта» с учетом влияния внешних факторов. В ходе исследования разработана система факторов – индикаторов оптимального состояния финансовой политики АО «Казпочта», которая включает 4 блока: состояние капитальной базы; качество активов; кредитные риски; дополнительные показатели.

В рамках оценки эффективности разработанной системы показателей она была применена, все предложенные показатели были определены. В ходе расчета наглядно продемонстрирована апробация системы факторов – индикаторов оптимального состояния финансовой политики ПАО «ВТБ», которая была разработана в рамках данного исследования. По результатам полученных расчетов руководство банка может принимать рациональные и эффективные решения, направленные на минимизацию негативного воздействия внешних факторов и рисков на деятельность банка в будущем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 01.10.2023) // СПС «КонсультантПлюс»

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 04.08.2023) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 21.10.2023) // СПС «КонсультантПлюс»

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. — М.: Высшее образование, 2019. — 424 c.

- Белозеров С.А. Финансовая политика организации. – М.- 2020. – 134 с.

- Виноходова, А. Ф. Деньги, кредит, банки. Учебное пособие / А.Ф. Виноходова, И.Н. Васильева, А.А. Черникова. — М.: ТНТ, 2020. — 512 c.

- Гаджиев Ш. М. Финансовая и конкурентная устойчивость предприятия на рынке // Актуальные вопросы современной экономики. 2022. № 6. С. 412-414.

- Герасимов, В. М. Современные подходы к финансовой политике предприятий / В. М. Герасимов // Поиск (Волгоград). – 2023. – № 3(16). – С. 111-114.

- Гончаров, А. Д. Методы оценки финансовой устойчивости коммерческого банка в современных условиях / А. Д. Гончаров // Трибуна ученого. – 2022. – № 11. – С. 179-184.

- Горский М.А., Алексеева А.А., Решульская Е.М. Устойчивость и надежность коммерческого банка в турбулентной рыночной среде // Фундаментальные исследования. -№2. -2019. -С.60-68.

- Закоян, А. В. Политика финансового управленияю в коммерческих банках / А. В. Закоян // Annali d’Italia. – 2023. – № 47. – С. 17-23.

- Игонина Л.Л. Финансовый анализ: учебник для бакалавриата и магистратуры. — М.: Русайнс, 2019. – С.96.

- Исаева, Е. А. Стратегический менеджмент в финансово-кредитных организациях. Учебное пособие / Е.А. Исаева. — М.: КноРус, 2020. — 176 c.

- Исакова В. А., Матёрова В. О. Факторы финансовой устойчивости коммерческих банков // Наукосфера. 2021. № 10-2. С. 196–199.

- Исакова Н.Ю., Смородина Е.А., Родичева В.Б. Финансовая политика: теоретические аспекты формирования и реализации. – Екатеринбург: Изд-во Урал. ун-та, 2022.

- Карабаев, М. Б. Вляние состояния кредитной политики на деятельность банка второго уровня в Казахстане / М. Б. Карабаев, А. С. А. Айгалин // Форум. – 2023. – № 1(30). – С. 92-95.

- Киреев, В.Л. Банковское дело. Краткий курс: Учебное пособие / В.Л. Киреев. — СПб.: Лань, 2019. — 208 c.

- Кириллова, У. А. Содержание и виды финансовой политики современного предприятия / У. А. Кириллова // Анализ состояния и перспективы развития экономики России : Материалы VII Всероссийской молодежной научно-практической конференции (с международным участием), Иваново, 28 апреля 2023 года. – Иваново: Ивановский государственный энергетический университет им. В.И. Ленина, 2023. – С. 175-176.

- Костерина, Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. — Люберцы: Юрайт, 2021. — 332 c.

- Крамаренко И.А. Финансовая политика предприятия. – Калининград: Изд-во ФГБОУ ВО «КГТУ», 2022.

- Кузнецова, В.В. Банковское дело. практикум (для бакалавров) / В.В. Кузнецова, О.И. Ларина, В.П. Бычков. — М.: КноРус, 2020. — 288 c.

- Лаврушин, О.И. Банковское дело: современная система кредитования (бакалавриат и магистратура) / О.И. Лаврушин, О.Н. Афанасьева. — М.: КноРус, 2021. — 160 c.

- Лаврушин, О.И. Организация деятельности центрального банка / О.И. Лаврушин. — М.: КноРус, 2020. — 239 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. — Люберцы: Юрайт, 2020. — 251 c.

- Маркарьян Э.А. Финансовый анализ (для бакалавров): учебное пособие. — М.: КноРус, 2018. – С.74.

- Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. — М.: КноРус, 2019. — 150 c.

- Пучкова А.Л. Финансовая политика предприятия. – М. – 2021. – 200 с.

- Селищев, А. С. Деньги. Кредит. Банки / А.С. Селищев. — М.: Питер, 2020. — 432 c.

- Стародубцева, Е.Б. Банковское дело: Учебник / Е.Б. Стародубцева. — М.: Форум, 2021. — 288 c.

- Тавасиев, А.М. Банковское дело: словарь официальных терминов с комментариями / А.М. Тавасиев, Н.К Алексеев. — М.: Дашков и К, 2022. — 656 c.

- Фотиади, Н. В. Специфика формирования кредитной политики коммерческого банка / Н. В. Фотиади // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. – 2023. – № 3(45). – С. 53-57.

- Ali M., Puah C. H. The internal determinants of bank profitability and stability: An insight from banking sector of Pakistan // Management Research Review. 2019. Vol. 42. № 1, P. 49–67.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.