или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность исследования банковской системы в целом и отдельных коммерческих банков в частности обусловлена их важнейшей практической ролью и местом в экономике. Так, главная функция коммерческих банков состоит в перераспределении денежных средств: аккумулирование временно-свободных денежных средств одних юридических лиц и представление их во временное пользование другим юридическим лицам, которые испытывают недостаток финансирования.

Благодаря деятельности коммерческих банков субъекты хозяйствования могут не приостанавливать свою деятельность в случае недостаточности собственного капитала, продолжать деятельность в перспективных направлениях, что приведет к получению прибыли, а значит уплате налогов и пополнению государственного бюджета.

Нельзя не отметить воздействия внешних факторов на развитие банковской системы и отдельные коммерческие банки. Особое воздействие оказывают на функциональность и эффективность коммерческих банков санкции, введенные странами Европы и США. Исходя из сложившейся ситуации, коммерческие банки обязаны прорабатывать направления по совершенствованию системы управления рисками.

Вопросы совершенствования банковской работы и определения приоритетных ориентиров развития банковской системы находятся в настоящее время в центре финансовой, политической и социальной сферы страны. Банки как финансовые посредники реализуют специфические функции, состоящие в способности аккумулировать потоки финансовых средств и осуществлять их распределение между секторами экономики в региональном и отраслевом аспектах. Осуществляя данные функции, банки должны способствовать устойчивому экономическому росту. Самым традиционным, «классическим» типом активных банковских сделок является кредитование. При формировании кредитной политики необходимо выбрать те сферы деятельности, которые обеспечат максимальный эффект, улучшат качество кредитного портфеля и оптимизируют работу банка в целом.

Целью данной работы является совершенствование финансовой политики кредитной организации на примере АО «Казпочта».

Исходя из поставленной цели, в рамках данной работы, предполагается решение следующих задач:

— изучить сущность и виды финансовой политики;

— рассмотреть формирование финансовой политики кредитной организации в кризисных условиях;

— оценить стратегию и тактику финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС;

— разработать направления совершенствования финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС;

— оценить риски при реализации новой финансовой политики Карагадинского областного филиала АО «Казпочта» Нуринский РУПС;

Объектом исследования выступает АО «Казпочта».

Предметом исследования в работе является система мер и инструментов, применяемых банком в рамках проведения финансовой политики.

В данной работе были использованы следующие работы в области исследования финансовой политики банка: Белоглазова Г. Н., Белозеров С.А., Виноходова А. Ф., Гаджиев Ш. М., Герасимов В. М., Гончаров А. Д., Горский М.А., Закоян А. В., Игонина Л.Л., Исаева Е. А., Исакова В. А., Карабаев М. Б., Киреев В.Л., Кириллова У. А., Костерина Т.М., Крамаренко И.А., Кузнецова В.В., Лаврушин О.И., Ларина О.И., Маркарьян Э.А., Ольхова Р.Г., Пучкова А.Л., Селищев А. С., Стародубцева Е.Б., Тавасиев А.М., Фотиади Н. В. И др.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации, содержащие методические рекомендации к разработке финансовой политики банков, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, а также данные финансовой бухгалтерской отчетности АО «Казпочта».

Практическая значимость данного исследования состоит в разработке факторов-индикаторов оптимального состояния финансовой политики АО «Казпочта», которые могут быть использованы для совершенствования финансовой политики кредитной организации.

К методам исследования, применяемым в данной работе, относятся: анализ, синтез, сравнительный, метод описания, системно-структурный метод, факторный анализ, корреляционный анализ, графический метод представления данных.

Структура работы представлена введением, тремя главами, заключением и списком использованных источников.

Глава 1. Теоретические основы финансовой политики кредитной организации

1.1 Сущность и виды финансовой политики

Финансовая политика предприятия стремится к выполнению главной цели — построить эффективный способ управления корпоративными финансами организации, который направлен на достижение долгосрочных (стратегических) и краткосрочных (тактических) целей предприятия.

Объектом финансовой политики выступает финансово-хозяйственная деятельность предприятия, различные виды ее развития, их непосредственная взаимосвязь с финансовым положением компании и достигнутыми финансовыми успехами.

Предметом финансовой политики компании являются внутренние финансовые и производственные процессы, отношения между подразделениями, которые формируют финансовые потоки компании и определяют финансовое положение и полученные результаты.

Результат внедрения финансовой политики оценивается уровнем достижения намеченных задач и целей. Эффективность выбранного типа финансовой политики можно оценить, рассчитав показатели финансовой эффективности взаимодействия подразделений предприятия, правильности использования денежных средств, кадровых и материальных возможностей. В настоящее время существует множество определений финансовой политики. Основные из них представим в данной работе [6, c. 85].

Автор Белозеров С.А. считает (табл. 1.1) финансовую политику целенаправленной деятельностью финансового руководства (финансовых менеджеров) по выполнению целей бизнеса компании [4, c. 41].

Автор выделяет 9 целей финансовой политики. Выбор определенной цели финансовой политики организации зависит в первую очередь от того, какие цели преследует бизнес в целом. Следовательно, для того, чтобы достичь желаемых целей организация использует наиболее подходящий для этого финансовый механизм.

Таблица 1.1 — Современные подходы к корпоративной финансовой политике организации

| Автор | Цели финансовой политики |

| Белозеров С.А. | — Способность предприятия выживать в жестких условиях конкуренции -Избежание финансового краха и серьезных финансовых потерь — Стремление к лидерству и занятие передовых позиций в отношениях с компаниями — конкурентами -Максимизация рыночной стоимости компании -Устойчивость темпов роста производственного и экономического потенциала организации — Увеличение объема производимой продукции и ее реализации — Максимизация прибыли -Оптимизация расходов -Повышение уровня рентабельности деятельности предприятия [4, c. 77] |

| Стародубцева Е.Б. | -Увеличение прибыльности компании -Оптимальная структура капитала предприятия и стремление к обеспечению ее финансовой устойчивостью -Рост уровня капитализации предприятия -Увеличение конкурентоспособности и укрепление позиций организации среди конкурентов -Стремление к достижению информационной прозрачности финансового положения организации для пользователей (собственники, кредиторы, инвесторы) -Создание условий для инвестиционной привлекательности предприятия -Формирование результативной системы управления предприятием на основе данных анализа его финансового состояния, выбор наиболее приоритетных и значимых стратегических целей деятельности предприятия, которые соответствуют текущему рыночному состоянию экономики, а также поиск возможных способов их достижения [28, c. 63]. |

| Пучкова А.Л. | — разработка системы управления финансовой составляющей предприятия, которая обеспечит баланс высокого уровня доходности и минимальных потерь; — выбор приоритетных направлений вложения финансовых ресурсов на краткосрочную перспективу (например месяц или квартал) и на долгосрочный период (календарный год и более), учитывая планы организации; — достижение намеченных целей (выбор источников финансирования, проведение финансового анализа и контроля, оценка экономической эффективности реализованных инвестиционных проектов [26, c. 50]. |

Автор Стародубцева Е.Б. преподносит финансовую политику предприятия как ее финансовую идеологию, целую систему взглядов, конкретных установок и методов адаптации, развития финансов предприятия для достижения поставленных задач и целей [28, c. 64].

Данные авторы выделяют 7 основных целей финансовой политики компании (табл. 1.1). По мнению Пучкова А.Л. финансовая политика компании — это возможность целенаправленного использования ее финансовых возможностей для достижения долгосрочных (стратегических) и краткосрочных (тактических) целей и задач [26, c. 48].

Сущность финансовой политики компании многогранна и состоит из множества аспектов. Понятие финансовой политики трактуется по-разному, однако объединяет их один общий аспект: финансовая политика направлена на достижение главных целей предприятия — максимизации прибыли и минимизации расходов. В этом и заключается сущность финансовой политики. Предприятия нефтегазового комплекса стремятся также к повышению эффективности производства на своих месторождениях и обеспечению роста с минимальными рисками.

Какое именно направление финансовой политики избирает компания, зависит от огромного количества внешних и внутренних факторов. Выбор и обоснование корпоративной финансовой политики подвергаются влиянию следующих основных внутренних факторов: к какой организационно-правовой форме относит себя компания, каким видом деятельности занимается и какую отраслевую принадлежность имеет, каков масштаб деятельности компании, имеются ли у предприятия автоматизированные системы управления, какая организационная структура управления действует в компании, насколько хорошо развита система финансового управления [10, c. 87].

В конечном итоге компания выбирает для себя тот тип финансовой политики, которая оказывается наиболее приспособленной к ее внутренним и внешним особенностям и характеристикам. Выбранный курс финансовой политики должен обеспечить предприятию успешное функционирование в условиях жесткой конкуренции, достижение намеченных планов и результатов в условиях ограниченности ресурсов, а также максимизацию рыночной стоимости компании, что сделает ее привлекательной для привлечение крупных инвесторов.

Сущностью, а также содержанием финансовой политики предприятия являются следующие моменты:

1) Решение о финансировании. Наличие средств является важным условием выполнения многих выбранных стратегий. Материальные ресурсы могут быть доступны из двух источников, а именно:

— внешние – могут состоять из собственного/заемного капитала;

— внутренние – формируются путем удержания прибыли, а также сохранения свободных резервов и обеспечения амортизации основных средств.

2) Дивидендные решения. Целью дивидендной политики является максимизация стоимости фирмы для ее акционеров.

3) Инвестиционные решения. В данном случае целью финансовой политики предприятия является вложение денег в ценные бумаги, акции или долговые обязательства. Инвестиционная операция является той операцией, которая при более тщательном анализе обеспечивает сохранность основного долга и хорошую доходность [17, c. 78].

4) Управление денежными потоками. Разработка финансовой политики должна включать в себя управление ликвидностью предприятия, а также уменьшению затрат.

5) Управление оборотным капиталом. Управление оборотным капиталом очень важно, он необходим для повседневной работы предприятия. К источникам оборотных средств относятся: торговый кредит, банковский кредит, и другие.

6) Управление рисками. Все риски должны быть учтены для того, чтобы избежать или минимизировать неприятные моменты. Финансовая стратегия и финансовая тактика лежат в основе финансовой политики.

Под финансовой стратегией понимается совокупность планов финансовой деятельности, которые рассчитаны на долговременную перспективу, а также решение крупномасштабных экономических задач, касающихся непосредственно развитию самого предприятия.

Для того чтобы провести разработку финансовой стратегии потребуются анализ и прогноз основных тенденций развития финансов предприятия. В процессе создания стратегии идет разработка концепции по использованию финансовых ресурсов [22, c. 69].

Под финансовой тактикой понимается определение путей и способов решения локальных задач, которые стоят перед предприятием на конкретном этапе его развития. Тактика предполагает своевременное перераспределение финансовых ресурсов между отдельными статьями расходов. Для того, чтобы этого достичь в свою же очередь необходимо и своевременное изменение связей с финансовыми партерами.

Существует несколько видов финансовой политики предприятия.

Первым видом следует назвать политику хеджирования, которая предполагает взаимозачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока службы актива.

Далее следует консервативная политика. Существуют моменты, когда не всегда организации могут сопоставить активы с обязательствами. В таких случаях предприятие использует более долгосрочные источники финансирования вместо краткосрочных средств. Используя долгосрочные источники финансирования, предприятие приобретает постоянные и оборотные активы, а краткосрочные средства используются для помощи временных оборотных активов. Задача агрессивной политики предприятия заключается в приоритете краткосрочных источников финансирования над долгосрочными. Выбор той или иной политики делается на основе анализа экономического состояния предприятия [16, c. 85].

Эффективность финансовой политики современного предприятия определяется на основе анализа информации, представленной в официальной финансовой отчетности и расчета показателей, количественно характеризующих степень достижения поставленных задач.

1.2 Особенности формирования и реализации финансовой политики кредитной организации

Коммерческие банки активно используют новые технологии и увеличивают спектр своих услуг, чтобы выдержать жёсткую конкуренцию. В современном мире при развитии новых технологий услуги и продукты, предоставляемые банками своим клиентам, становятся более разнообразными. Но, несмотря на такое разнообразие, кредитование было и продолжает оставаться основной функцией коммерческого банка, принося наибольшую прибыль.

Для наиболее эффективного управления всеми элементами процесса кредитования банк разрабатывает собственную финансовую политику, которая не должна противоречить законодательству страны и требованиям Центрального Банка. Особенности своей финансовой деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации [22, c. 74].

Банковскую деятельность всегда сопровождает определённый уровень риска. Финансовая политика коммерческого банка создаётся, прежде всего, для снижения кредитного риска и увеличения рентабельности кредитных операций. И рост банка находится в прямой зависимости от кредитной политики.

Важными элементами при разработке концепции финансовой политики являются: сфера кредитных отношений; сочетание финансовых и кредитных методов распределения и перераспределения средств; взаимосвязь кредитования с организацией денежного оборота; принципы кредитования; соотношение экономических и организационных методов. Все эти элементы взаимосвязаны, внося корректировки в один из них, потребуется пересмотреть и другие.

Кредитная политика в банке, в частности сам кредитный процесс подразумевает работу с юридическими и физическими лицами. Для достижения максимального уровня дохода любой коммерческой кредитной организации необходим анализ и оценка рисков. Этот анализ позволяет дать оценку объему потерь при проведении хозяйственной операции и сравнить его с прогнозируемым уровнем доходов от конкретного вида деятельности. Своевременная и быстрая оценка кредитного риска очень сильно влияет на рост доходности банковской деятельности. Она является первым этапом системы управления риском. Затем, оценив риск, можно приступить к его минимизации.

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа [30, c. 96].

Внедрение процессов управления рисками происходит последовательно. Целью является довести состояние системы управления рисками до полного соответствия основным требованиям Банка России и рекомендациям Базельского комитета. Управление коммерческими рисками необходимо для того, чтобы обеспечить устойчивое развитие банка, опираясь на определенный стратегией уровень риска.

К основным задачам в сфере управления коммерческими рисками банка можно отнести:

– реализацию системного подхода, оптимизацию отраслевой, региональной и продуктовой структуры портфеля для того, чтобы ограничить уровень кредитного риска;

– повышение конкурентных преимуществ банка, используя точную оценку принимаемых рисков и применение мер, направленных на управление рисками, включая снижение уровня реализованных кредитных рисков;

– сохранение устойчивости при внедрении новых, иногда более сложных, продуктов [11, c. 74].

Всё перечисленное позволяет сделать выводы: – нет единой финансовой политики. Каждый банк разрабатывает финансовую политику под свои цели, опираясь на политическую, экономическую, социальную обстановку в конкретном регионе.

Банку следует брать во внимание всю совокупность внутренних и внешних рисков, которые могут отразиться на его работе; – кредитная сделка и ее этапы – важная часть взаимоотношений между банком и клиентом в рамках предоставления займа.

Сделка является финальным этапом оформления кредитных отношений, она фиксирует условия кредитования и ни одна из сторон не в силах повлиять на них; – управление кредитным риском – задача, которую решают банки, чтобы снизить вероятность невыполнения контрагентами своих обязательств по полному возврату основной суммы долга и процентов по нему в установленные договорами сроки. Кредитный риск является комплексным понятием, он включает в себя и риски, связанные с заемщиком, и внутренние риски. При имеющейся на сегодняшний день экономике, Центральному банку необходимо разработать единые, стандартизированные требования к качеству документов, определяющих кредитную политику банков. Также разработать эффективную оценку ее реализации [5, c. 96].

Для формирования качественной финансовой политики, которая в дальнейшем позволит банку создать кредитный портфель, увеличивающий прибыль, важно принимать во внимание влияние всех внешних факторов на кредитные риски, создавать дополнительные резервы на покрытие возможных убытков, четко и эффективно разрабатывать механизм реализации, проводить коррекцию кредитного риска.

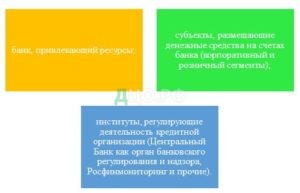

Субъектный состав политики формирования депозитных ресурсов традиционно представлен следующими элементами (см. рисунок 1.1).

Рисунок 1.1 – Субъекты финансовой депозитной политики банка [8, c. 102]

Стратегия поведения каждой из представленной групп непосредственно влияет на подходы при формировании депозитной политики банка. Объекты депозитной политики:

- средства банка в депозитной форме привлечения (средства на срочных, сберегательных депозитах/вкладах, накопительных счетах, счетах до востребования; банковские векселя, сберегательные сертификаты);

- дополнительные услуги банка, позволяющие оказывать комплексное обслуживание клиента, а значит, дополнительно получать банкам комиссионный доход и быть более конкурентоспособным на денежном рынке.

Главной целью депозитной политики любого банка является привлечение оптимального объема денежных ресурсов, необходимого и достаточного для работы на финансовых рынках, при условии обеспечения оптимального уровня издержек, финансового риска и усиления кредитного потенциала [2, с. 30].

Фундаментальные задачи депозитной политики коммерческого банка представлены следующим перечнем [23, c. 63]:

- Привлечение сбалансированного объема ресурсов, обеспечивающего реализацию активных операций банка в полном объеме;

- Удержание заданного уровня ликвидности (не ниже нормативов, установленных Банком России);

- Обеспечение стабильности депозитных ресурсов (привлечение и удержание ресурсов на срок не менее их размещения);

- Максимизация процентной маржи (привлечение депозитных ресурсов по минимально возможным процентным ставкам с учетом имиджа банка и условий на финансовом рынке).

Формирование депозитной политики на уровне конкретного банка происходит индивидуально. Органы государственной власти, Банк России и иные внешние институты не вправе определять, регулировать элементы данной политики, а могут оказывать только косвенное воздействие.

Таким образом, банк, разрабатывая депозитную политику, самостоятельно принимает риски и определяет свои затраты на привлечение ресурсов. В связи с чем особо важным является рассмотрение факторов, прямо или косвенно воздействующих на эффективность формирования и реализации депозитной политики. Согласно возможности воздействия на эти факторы, выделяют экзогенные (внешние) и эндогенные (внутренние) [14, с. 28].

Внешние факторы не поддаются воздействию со стороны банка, они формируют экзогенные риски, которые банк может только принять и вырабатывать условия привлечения депозитных ресурсов, исходя из внешних условий деятельности [5, с. 105].

Регулирование факторов внешнего воздействия со стороны банка выражается в разработке и применения депозитного инструментария, позволяющего повысить\снизить затраты в области привлечения ресурсов. Базовый перечень представленных факторов отражен в приложении 1.

Банковская сфера отличается высоким уровнем фондирования, как следствие, одной из ключевых проблем в данной области является высокая зависимость рынка депозитов от экзогенных факторов, что особо ярко можно наблюдать в период финансовой нестабильности. Пик финансовой волатильности в рамках рассматриваемого периода пришелся на три периода 2014–2016, 2020 и 2022 годы. Каждый из этих временных рамок имеет свои особенности в реализации экзогенных факторов и их воздействии как на депозитный, так и на финансовый рынок в совокупности.

Так, период 2014–2016 гг., 2022 г. характеризуется большим влиянием со стороны политического и экономических факторов. Реализация политического фактора проявляется в 2014 году ограничением доступа ключевых игроков банковского рынка к международному рынку капиталов.

В 2022 году добавляется блокировка финансовых активов, отказ международных платежных систем от обслуживания пластиковых карт, эмитированных в России, отключения ряда банков от системы SWIFT, эмбарго на ввоз в Россию долларов и евро. Экономический фактор, прежде всего, проявляется в высокой волатильности валютного курса рубля, ценообразования на нефтегазовые ресурсы, в оттоке капитала. Что касается 2020 года, как периода пиковой нагрузки со стороны внешних факторов на депозитный рынок, то этот период также имеет свои особенности, и их воздействие напрямую связано с методами регулирования государством.

Так, в 2020 году в связи с борьбой с короновирусной инфекцией COVID-19 установлен режим «lockdown». Режим характеризовался прямыми административными запретами и, прежде всего, ограничением передвижения. Меры предупреждения вирусной инфекции COVID-19 привели к ограничению прямого доступа к клиентской базе и активизировали развитие дистанционных форм обслуживания и безналичных расчетов.

Взаимодействие данных показателей очевидно, т. к. связано с регулированием Центрального Банка (ЦБ РФ) денежной массы в обращении путем проведения жесткой или мягкой монетарной политики. Ключевая ставка ЦБ РФ – базовый инструмент в данном регулировании [26, с. 759]. В связи с этим определяется прямая зависимость уровня процентных ставок по депозитам и ключевой ставкой Банка России.

Для банков это означает удорожание или снижение стоимости привлечения ресурсов при жесткой/мягкой монетарной политике [7, с. 100]. Для иллюстрации данного тезиса рассмотрим реализацию воздействия факторов в периоды финансовой нестабильности на депозитном рынке России.

Существенное воздействие на рынок депозитных ресурсов, оказались внешние: политический, экономический, денежно-кредитная политика Банка России; ослабление национальной валюты; падение покупательного спроса и сберегательной активности; сокращение игроков на депозитном рынке; административные рычаги регулирования (ограничительные мероприятия); цифровизация экономики. При этом банками лидерами на депозитном рынке остаются имиджевые банки с надежной репутацией (ПАО Сбербанк, ПАО «ВТБ» и пр.), тем не менее существенную конкуренцию им создают банки с высокими технологическими решениями (АО «Тинькофф Банк», ООО «Банк Точка»).

Специфика фондирования коммерческого банка характеризуется существенным влиянием экзогенных факторов, экономика привлечения депозитных ресурсов будет определять его кредитный потенциал, а эффективность их использования – его финансовый результат. Поэтому стратегия реализации разработанной депозитной политики будет максимально эффективной при гибкости к внешним условиям. При этом в условиях финансовой нестабильности депозитное фондирование направлено на удержание клиентской базы, в то время как при стабильности финансового рынка кредитные организации будут склонны к инновациям, усилению конкуренции в области нового сегмента клиентской базы.

1.3 Формирование финансовой политики кредитной организации в кризисных условиях

Финансовая политика кредитной организации разрабатывается с целью создания условий для организации процессов финансового управлению, а также обеспечения эффективной взаимосвязи процессов финансового управлению с процессами:

— финансового планирования,

— управления рисками и экономическим капиталом,

— разработки, ценообразования и реализации клиентам банковских продуктов.

Политика описывает взаимосвязь указанных и других процессов Банка с процессами финансового управления. Детальное описание данных процессов подлежит раскрытию во внутренних нормативных документах Банка.

Принципы и процессы финансового управления, осуществляемые посредством Политики, направлены на обеспечение финансовой устойчивости Банка в стрессовых ситуациях, а также на достижение стратегических целей, увеличение прибыли и капитализации Банка, удовлетворение потребностей клиентов и требований акционеров Банка [17, c. 55].

Задачами финансового управления являются:

— обеспечение текущей платежеспособности Банка и обслуживание платежного оборота клиентов в любой из валют, в которых Банк проводит операции,

— предотвращение возникновения дефицита/избытка ликвидности в любой из валют, в которых Банк проводит операции,

— обеспечение способности Банка фондировать активы в необходимом объеме,

— соблюдение нормативных требований ЦБ страны в сфере управления и контроля за состоянием ликвидности,

— своевременное предоставление полной и достоверной информации руководству Банка, необходимой для принятий управленческих решений, в том числе влияющих на состояние ликвидности Банка.

— сохранение деловой репутации Банка.

Политика является основным документом, определяющим систему финансового управления и риском ликвидности Банка. Принципы и требования настоящей Политики подлежат раскрытию и детализации во внутренних нормативных документах: положениях, инструкциях, порядках и методиках по вопросам финансового управления. Разработка иных внутренних нормативных документов Банка по управлению ликвидностью осуществляется в соответствии с Политикой. Банк осуществляет управление ликвидностью с различными горизонтами: долгосрочной — свыше трех месяцев, среднесрочной — до 3 месяцев, краткосрочной — до 30 дней [19, c. 58].

Управление ликвидностью осуществляется путем реализации следующих процессов:

— планирование долгосрочной и среднесрочной ликвидности,

— ежедневное управление краткосрочной ликвидностью,

— управление ресурсной базой,

— стресс-тестирование ликвидности,

— формирование буфера ликвидности в объеме, необходимом для поддержания устойчивости Банка в случае внепланового (в том числе стрессового) развития ситуации,

— управление риском ликвидности,

— разработка и актуализация плана самооздоровления.

Плановые задания для привлекающих и размещающих ресурсы подразделений, определяющие значения целевых показателей устанавливаются в том числе с учетом валют и финансовых инструментов. Разработка плановых заданий осуществляется с учетом:

— целевых показателей стратегии Банка и годового финансового плана;

— текущего макроэкономического прогноза Банка;

— текущего состояния активов и пассивов, их объемов, доходности и сроков погашения;

— отдельных параметров реализуемых крупнейших сделок и проектов;

— результатов статистического анализа и моделирования динамики показателей активов и пассивов и поведения клиентов, в том числе, по досрочному погашению, пролонгации активов и пассивов, параметрам новых сделок и остаткам на счетах до востребования;

— экспертных оценок руководителей бизнес-направлений по возможностям дальнейшего развития бизнеса и изменению рыночной конъюнктуры;

— прогнозов динамики финансовых рынков;

— требований по максимизации чистого процентного дохода и процентной маржи;

— результатов стресс-тестирования и установленных Банком внутренних ограничений на показатели риска ликвидности, процентного, валютного и ценового риска [22, c. 95].

Целевые показатели плановых заданий устанавливаются таким образом, чтобы при их выполнении на горизонте оперативного планирования обеспечивалось выполнение следующих условий:

— прогнозируемые на горизонте оперативного планирования краткосрочные разрывы ликвидности могут быть закрыты операциями на финансовых рынках, в том числе за счет использования буфера ликвидности;

— выполнение установленных в соответствии с политикой внутренних ограничений на показатели риска ликвидности и сигнальных значений на установленные ЦБ нормативы ликвидности.

Оперативный план управления активами и пассивами включает:

— устанавливаемые плановые задания для подразделений,

— планируемые отдельные мероприятия по управлению активами и пассивами, ожидаемые результаты их реализации.

Оперативный план управления активами и пассивами утверждается на горизонт оперативного планирования, составляющий не менее трех месяцев, и пересматривается (уточняется) не реже, чем ежемесячно.

Для обеспечения способности Банка своевременно и в обязательном порядке выполнять все свои обязательства перед клиентами и контрагентами, в случае отклонения фактических объемов привлечения и размещения ресурсов от плановых значений и/или развития ситуации по стрессовому сценарию, Банк формирует и поддерживает в необходимом объеме буфер ликвидности. Банк также проводит регулярный мониторинг выполнения плановых заданий и фактического состояния структуры активов и пассивов.

В процессе мониторинга выполнения плановых заданий и структуры активов и пассивов осуществляется сопоставление плановых и фактических значений показателей структуры баланса и показателей ликвидности, выявляются причины несоответствий и определяются основные факторы, оказывающие наибольшее влияние на значения соответствующих показателей [14, c. 77].

В случае существенных отклонений фактических значений показателей структуры баланса от плановых значений, а также нарушения внутренних ограничений на показатели риска ликвидности или сигнальных значений на установленные ЦБ страны нормативы ликвидности, Банк разрабатывает мероприятия по предотвращению нарушения нормативов ЦБ и внутренних ограничений на показатели риска ликвидности и, при необходимости, разрабатывает и утверждает новый оперативный план во внеочередном порядке.

Детализация принципов и процедур подготовки и утверждения оперативного плана управления активами и пассивами подлежит раскрытию в соответствующих отдельных внутренних нормативных документах Банка.

С целью повышения стабильности объемов привлечения ресурсов, необходимых для фондирования активных операций, Банк стремится к формированию ресурсной базы, диверсифицированной по финансовым рынкам, клиентам и инвесторам, инструментам и срокам погашения.

Стабильная и диверсифицированная структура пассивов позволяет обеспечить взаимозаменяемость источников фондирования в случае, если один или несколько из них сокращаются или становятся недоступными.

В стрессовых ситуациях приоритетными характеристиками для выбора источника фондирования являются вероятность реализации операции привлечения ресурсов, срочность и объем финансирования. Принципы управления ресурсной базой реализуются в процессах стратегического, финансового и оперативного планирования. Для оценки влияния на ликвидность Банка непредвиденных отклонений фактических объемов привлечения и размещения ресурсов от целевых показателей плановых заданий, а также влияния негативных тенденций и кризисных явлений на финансовых рынках Банк периодически проводит стресстестирование [9, c. 58].

Для каждого стрессового сценария делаются предположения относительно степени влияния отдельных факторов, способных вызвать изменение финансовых потоков, например:

— закрытие отдельных сегментов финансового рынка,

— финансовые сложности крупных заемщиков Банка,

— снижение контрагентами лимитов кредитования Банка,

— резкое изменение уровня цен, процентных ставок, уровня ликвидности и рыночной стоимости отдельных активов Банка,

— снижение доверия к Банку со стороны клиентов.

В рамках сделанных предположений проводятся количественные оценки денежных потоков по отдельным финансовым инструментам, которые учитывают следующие факторы, но не ограничиваются ими:

— изменение вероятности погашения в срок требований Банка,

— изменение возможности использования традиционных для Банка источников ликвидности,

— возможность использования дополнительных (экстренных) источников ликвидности,

— продажа части активов,

— взаимоотношения с акционерами (увеличение уставного капитала, получение займов от акционеров, реструктуризация обязательств перед акционерами),

— сокращение расходов, в том числе на закупку нового оборудования, оплату труда, информационное и консультационное обслуживание;

— возможности по реструктуризации существующих обязательств Банка или клиентов [15, c. 96].

Результаты стресс-тестирования могут использоваться в процессе финансового управления для:

- определения целевых параметров структуры баланса в процессе финансового планирования, обеспечивающего устойчивость Банка в стрессовой ситуации;

- определения размера необходимого буфера ликвидности, достаточного для покрытия внепланового дефицита ликвидности в случае развития событий по стрессовому сценарию;

- определения потребности в дополнительных источниках ликвидности;

- разработки плана самооздоровления.

Порядок проведения стресс-тестирования ликвидности и представления его результатов органам управления Банка описывается отдельным внутренним документом, а сами сценарии утверждаются в рамках документа внутренней оценки адекватности капитала Банка.

Целью управления буфером ликвидности является заблаговременное формирование и поддержание резервных источников фондирования в объеме, необходимом для обеспечения устойчивости и платежеспособности Банка на горизонте выживания в стрессовой ситуации и/или в случае непредвиденного возникновения дефицита ликвидности. Буфер ликвидности формируется за счет доступных в стрессовой ситуации, по предположению Банка, источников фондирования [27, c. 74].

Основными источниками, формирующими буфер ликвидности, являются ликвидные активы, которые могут быть использованы для выполнения обязательств перед контрагентами:

- непосредственно (остатки наличных денежных средств, остатки на счетах в ЦБ остатки на счетах ностро в банках-контрагентах и расчетных организациях),

- в результате продажи ценных бумаг,

- в результате привлечения обеспеченного финансирования, в том числе от ЦБ.

Для определения объема необходимого буфера ликвидности Банк:

- устанавливает внутреннее ограничение на горизонт выживания,

- проводит стресс-тестирование ликвидности,

- по результатам стресс-тестирования рассчитывает объем необходимого буфера ликвидности, исходя из возможных потребностей в дополнительной ликвидности в течение периода, равного установленному ограничению на горизонт выживания, в случае реализации стрессового сценария.

Банк на регулярной основе проводит анализ активов с точки зрения возможности их использования в качестве обеспечения в стрессовой ситуации. Для обеспечения основной цели формирования буфера ликвидности Банк:

— регулярно оценивает его необходимый объем,

— организует процесс мониторинга его фактически доступного объёма,

— регламентирует условия и порядок использования формирующих источников,

— определяет порядок действий в случае выявления дефицита его доступного объема,

— контролирует использование источников, формирующих буфер ликвидности.

Основной целью управления риском ликвидности (3) является соблюдение аппетита к риску и другим установленным Банком ограничениям риска ликвидности, выполнение установленных ЦБ значений обязательных нормативов в процессе достижения целей, установленных стратегией Банка. При этом обеспечивается возможность своевременного исполнения финансовых обязательств Банка и предоставления финансовых услуг клиентам Банка в запланированные сроки и в необходимом объеме.

Для достижения основной цели управления риском ликвидности решаются следующие задачи:

— идентификация и оценка уровня принимаемого риска,

— определение аппетита к риску и его каскадирование в виде формализованных ограничений последнего,

— регулярный мониторинг и контроль его ограничений,

— формирование отчётности об уровне риска ликвидности Банка,

— разработка и совершенствование методологии, внедрение автоматизированных программных решений в области управления им,

— определение порядка принятия решений, влияющих на состояние ликвидности и планирования операций с учётом величины принимаемого риска,

— контроль выполнения планов проведения запланированных операций, в том числе по части резервных источников фондирования,

— регулярное стресс-тестирование подверженности Банка подобному риску, в том числе, для оценки устойчивости к изменению внутренних и внешних факторов,

— определение функций (полномочий и ответственности) подразделений, участвующих в процессе управления данным риском,

— разработка плана самооздоровления, в том числе, организация мониторинга непредвиденной ситуации и актуализация сценариев эскалации,

— разработка и вынесение на рассмотрение органов управления Банка/коллегиальных органов решений, направленных на оптимизацию и снижение риска ликвидности, в том числе предложений по системе его ограничений [13, c. 52].

В целях снижения риска невыполнения регулятивных требований Банк определяет сигнальные значения на установленные ЦБ нормативы ликвидности, гарантирующие возможные колебания по отдельным статьям баланса Банка, при условии соблюдения требований ЦБ.

При подготовке плановых заданий в соответствии с Политикой, их целевые показатели устанавливаются таким образом, чтобы при их выполнении на горизонте оперативного планирования обеспечивалось:

— соблюдение сигнальных значений на установленные ЦБ нормативы ликвидности,

— соблюдение внутренних ограничений на показатели риска ликвидности.

Показатели риска ликвидности, на которые Банк устанавливает внутренние ограничения, используются в процессе финансового управления в качестве индикаторов раннего предупреждения, поскольку нарушение внутренних ограничений вызывает активизацию режима повышенного мониторинга за внутрибанковской и общесистемной экономической ситуацией, а также инициирование в Банке вопроса о необходимости ввода в действие плана самооздоровления.

Принципы определения аппетита к риску ликвидности, структура показателей, внутренних ограничений, а также процедуры их установления и контроля подлежат раскрытию в соответствующих внутренних нормативных документах Банка, регламентирующих систему управления риском ликвидности.

План восстановления финансовой устойчивости Банка, или план самооздоровления, разрабатывается и поддерживается в актуальном состоянии с целью заблаговременного определения перечня и порядка реализации мер по восстановлению финансовой устойчивости и поддержанию непрерывности осуществления функций Банка в стрессовой ситуации и ухудшения финансового состояния Банка.

План самооздоровления разрабатывается на основе стрессового сценария, учитывающего специфические риски Банка и риски, влияющие на банковский сектор в целом, а также их сочетание [7, c. 44].

Сценарий, используемый для определения мероприятий в рамках плана самооздоровления, базируется на прогнозе существенных изменений макроэкономических и финансовых индикаторов, таких как ВВП, курсы валют, рыночные процентные ставки, фондовые индексы, сопоставимые с негативными явлениями в экономике.

Таким образом, под финансовой политикой предприятия понимаются нормативные акты, которые связаны с денежной системой организации, такой как платежная система, система заимствований и другие. Эта система разработана, с целью обеспечить экономическую стабильность, повысить эффективность рынка и ценность предприятия для заинтересованных сторон. Хорошо продуманная финансовая политика предприятия важна для роста организации в долгосрочной перспективе. Каждое предприятие определяет материальные цели, в зависимости от своих требований, функциональности и пригодности среды.

Важными элементами при разработке концепции финансовой политики являются: сфера кредитных отношений; сочетание финансовых и кредитных методов распределения и перераспределения средств; взаимосвязь кредитования с организацией денежного оборота; принципы кредитования; соотношение экономических и организационных методов. Все эти элементы взаимосвязаны, внося корректировки в один из них, потребуется пересмотреть и другие.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.