или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Особенности развития инновационной деятельности отрасли

К 2020 году высокий технический уровень и качество продукции сохранят инновации в вертолетостроении при сокращении сроков их разработки до 5-7 лет. Холдинг рассчитывает увеличить долю инновационной продукции порядка до 40-45%, тем самым удовлетворить внутренний спрос на современные машины с высокими летно-техническими характеристиками. Результатом сегодняшнего реформирования в данной области станет создание высокоприбыльной рыночной бизнес-структуры с высоким потенциалом развития, способной поставлять на рынок высокотехнологичную продукцию и обеспечивать его полный жизненный цикл.[3]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основные программные мероприятия — инновационные проекты, рассчитанные на эффективное развитие российского вертолетостроения на период до 2020 г.:

Научно-исследовательские и конструкторские работы по созданию:

— перспективных вертолетов среднего коммерческого типа, который представлен мировому сообществу как Russian Advanced Commercial Helicopter (RACHEL);

— перспективных вертолетов тяжелого типа, который представлен мировому сообществу как Advanced Heavy Lifter (AHL).

Цель заключается в создании нового летательного аппарата, обеспечивающего конкурентоспособные характеристики транспортной эффективности и эксплуатационной экономичности как на внутреннем, так и на внешнем рынках и соответствующего международным нормам по безопасности полетов и экологии.

— перспективного тяжелого для перевозки грузов внутри фюзеляжа и на внешней подвеске, эвакуации людей, совместная работа с компанией AVICOPTER CO. Ltd (КНР);

— опережающего инновационного научно-технического задела и развитию технологий вертолетостроения;

— комплексной программы развития вертолетных технологий «Вертикаль», которая играет роль корпоративной технологической платформы и предусматривает проведение исследований обеспечивающим конкурентоспособность продукции по таким направлениям, как скорость, безопасность, перспективные концепции, экологичность, промышленные технологии и материалы, военные технологии — результаты программной работы составят научно-техническую и технологическую основу создания перспективных и модернизации серийных вертолетов модельного ряда;

- Технологическая модернизация производства, которая будет формировать эффективную производственную платформу на основе реструктуризации и технического перевооружения действующих производственных мощностей на всех предприятиях холдинга. Этот процесс предусматривает их оптимальную концентрацию по техническим переделам, специализацию предприятий по этапам жизненного цикла продукции, формирование производственных комплексов, который позволит создать ряд новых современных специализированных производств, оптимизировать производственные площади, эффективнее использовать производственные мощности, снизить себестоимость и повысить качество выпускаемой продукции, сократить сроки разработки и производства вертолетов;

- Формирование инновационной инфраструктуры путем создания Национального центра вертолетостроения, где будет сконцентрирована вся разработка создания продукции: научно-исследовательские, проектно-конструкторские, информационно-расчетные, экспериментально-исследовательские, опытно-производственные и летно-испытательные подразделения для обеспечения высокой конкурентоспособности современной российской вертолетной техники;

- Комплекс обеспечивающих мероприятий в различных сферах:

— повышение энергоэффективности и экологичности производства, производительности труда;

— создание и внедрение информационных систем управления бизнес-процессами и качеством продукции;

— совершенствование системы послепродажного обслуживания;

— совершенствование системы управления правами на результаты интеллектуальной деятельности;

— развитие международного сотрудничества и кооперации;

— взаимодействие с высшими учебными заведениями, то есть увеличение количества базовых кафедр в опорных вузах холдинга, расширение тематики и совершенствование образовательных программ вузов по специальности «Вертолетостроение», повышение квалификации и переподготовка персонала, целевая подготовка студентов, участие сотрудников холдинга в преподавательской работе, развитие системы практик и стажировок студентов, аспирантов, научно-технического состава вузов на предприятиях, реализация совместных с вузами исследований и разработок.[3]

Выводы по обзорному разделу

Сегодня московский вертолетный завод является одним из самых авторитетных мировых разработчиков винтокрылых летательных аппаратов, которые эксплуатируются более чем в 100 странах.

Завод занимается опытно-конструкторской работой и проектированием, включает прогрессивный научно-экспериментально-исследовательский комплекс, инженерно-инновационный центр и уникальную летно-испытательную базу. Специалисты завода вертолетной техники имени М.Л. Миля курируют внедрение в серийное производство новых моделей и модификаций вертолетной техники марки «Ми», ведут сопровождение эксплуатации вертолетов гражданского и военного назначения.

В настоящее время АО «МВЗ им. М.Л. Миля» является составной частью основной интеллектуальной площадки холдинга «Вертолеты России» – Национального центра вертолетостроения (НЦВ), в котором ведутся научные исследования и проводятся испытания новой вертолетной техники.

Холдинга «Вертолеты России» один из лидеров мирового вертолетостроения, единственным разработчиком и производителем вертолетов в России, помимо этого является одним из немногих в мире, обладающей возможностями для проектирования, производства, испытания и технического обслуживания современных гражданских и военных вертолетов.

Состав предприятий холдинга лидирует в самых перспективных сегментах мирового рынка являясь производителем номер один не только в России и СНГ, но и в мире в сегментах среднетяжелых, сверхтяжелых и ударных вертолетов.

Предприятия холдинга являются разработчиками уникальных технологий, которые воплотились в мировых бестселлерах и рекордсменах:

Ми-8/17 — самый популярный в мире вертолет за всю историю отрасли, выпускается на двух заводах в различных современных модификациях;

Ми-26(Т) — самый грузоподъемный в мире вертолет, способен перевозить груз весом до 20 тонн;

Конструкторские бюро АО «МВЗ им. М.Л. Миля» разрабатывают новые модели вертолетов, которые призваны сохранить и укрепить положение холдинга на мировом рынке.

Ми-38 — средне-тяжелый транспортно-пассажирский вертолет, отвечающий самым последним требованиям рынка. Ми-38 создается для решения задач транспортного обеспечения промышленных и промысловых предприятий, а также для решения проблем транспортной доступности населения удаленных районов со слабо развитой инфраструктурой;

Серийные модели планомерно модернизируются, на основе опыта их применения в различных регионах мира создаются новые модификации. Эта работа способствует формированию высококонкурентоспособной вертолетостроительной отрасли мирового уровня и обеспечивает «Вертолетам России» устойчивую позицию среди мировых лидеров вертолетостроения.

Ми-171А2 — одна из самых ожидаемых новинок холдинга. Вертолет представляет собой дальнейшее развитие семейства Ми-8/17 со значительными изменениями в конструкции и составе бортового оборудования, позволяющими повысить летно-технические характеристики машины и снизить затраты на ее эксплуатацию;

Ми-26Т2 — модернизированная версия вертолета-рекордсмена Ми-26Т. Ми-26Т2 обеспечивает работу вертолета в любой точке мира и позволит выполнять полеты по приборам в соответствии с международными правилами. Применение современной авионики также позволило уменьшить количество экипажа вертолета с 5 до 2 человек, к которым при работе с внешней подвеской присоединяется бортоператор.

«Вертолеты России» имеют сильные позиции на стремительно растущих рынках Индии и Китая, активно расширяют присутствие в Южной и Центральной Америке, на Ближнем Востоке и Африканском континенте.

2. Аналитический раздел

В данном разделе рассматривается финансовое и стратегическое состояние АО «МВЗ им. М.Л. Миля». Главными задачами проводимого анализа основных показателей является:

- определение текущего состояния и возможностей совершенствования инновационной деятельности;

- выявление изменений анализируемых показателей и отклонений, вызывающих их причины;

- определение тенденций и методология устранения причин, снижающих результативность, эффективность и конкурентоспособность.[4]

2.1 Предварительный обзор финансово-экономического состояния АО «МВЗ им. М.Л. Миля»

Обзор финансово-экономического состояния АО «МВЗ им. М.Л. Миля» будет проводится исходя из данных бухгалтерского баланса за 2014-2015 годы (таблица 2.1) и отчёта о финансовых результатах компании (таблица 2.3).

Анализируя динамику актива баланса, представленную в таблице 2.1, можно увидеть, что в течение 2015 г. на балансовый учет поставлено нематериальных активов (НМА) на сумму 150 463 тыс. руб.

Первоначальная стоимость НМА по состоянию на 31 декабря 2014 г. составляет 96 243 тыс.руб., а с учетом амортизации — 72 408 тыс.руб., а по состоянию на 31.12.2015 г. составляет 246 706 тыс.руб., а с учетом амортизации- 196 459 тыс.руб.,

Таблица 2.1 – Бухгалтерский баланс за 2014-2015 годы[5]

| Поясне-ния | Наименование показателя | Код строки | На 31 декабря 2015 г., тыс. руб. | На 31 декабря 2014 г., тыс. руб. | |

| 1 | 2 | 3 | 4 | 5 | |

| АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 2.1 | Нематериальные активы | 1110 | 196 459 | 72 408 | |

| 2.2 | Капитальные вложения в НИОКР | 1120 | 617 197 | 147 589 | |

| Нематериальные поисковые активы | 1130 | ||||

| Материальные поисковые активы | 1140 | ||||

| 2.3 | Основные средства | 1150 | 5 540 033 | 3 144 549 | |

| Продолжение таблицы 2.1 | |||||

| в том числе: | |||||

| — собственные Основные средства | 3 574 715 | 433 649 | |||

| — незавершенное строительство | 85 084 | 1 055 017 | |||

| — незавершенное строительство объектов, не принадлежащих МВЗ | 946 804 | 503 930 | |||

| — расходы по модернизации и приобретению ОС | 378 639 | 222 292 | |||

| — авансы на строительство и приобретение ОС | 554 791 | 929 661 | |||

| 2.4 | Доходные вложения в материальные ценности | 1160 | |||

| 2.5 | Финансовые вложения | 1170 | 956 | 13 108 | |

| Отложенные налоговые активы | 1180 | 8 612 | 6 575 | ||

| 2.6 | Прочие внеоборотные активы | 1190 | 32 386 | ||

| Итого по разделу I | 1100 | 6 395 643 | 3 384 229 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| 2.7 | Запасы | 1210 | 2 748 587 | 1 945 067 | |

| в том числе: | |||||

| сырье и материалы | 163 202 | 41 034 | |||

| затраты в незавершенном производстве | 2 452 164 | 1 801 190 | |||

| расходы будущих периодов | 133 221 | 102 843 | |||

| прочие запасы и затраты | |||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 47 779 | 42 577 | ||

| 2.8 | Дебиторская задолженность | 1230 | 2 440 431 | 1 741 759 | |

| 2.5 | Финансовые вложения | 1240 | |||

| 2.9 | Денежные средства | 1250 | 207 859 | 202 630 | |

| 2.10 | Прочие оборотные активы | 1260 | 149 486 | 63 666 | |

| Итого по разделу II | 1200 | 5 594 142 | 3 995 699 | ||

| БАЛАНС | 1600 | 11 989 785 | 7 379 928 | ||

| ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 104 273 | 104 273 | ||

| Собственные акции, выкупленные у акционеров | 1320 | ||||

| Переоценка внеоборотных активов | 1340 | ||||

| 2.11 | Добавочный капитал (без переоценки) | 1350 | 17 168 | 18 150 | |

| 2.12 | Резервный капитал | 1360 | 5 214 | 5 214 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 1 622 102 | 1 158 394 | ||

| в том числе: | |||||

| Неиспользованная прибыль | 1 622 102 | 1 158 394 | |||

| Итого по разделу III | 1300 | 1 748 757 | 1 286 031 | ||

| 2.13 | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | 2 589 393 | 821 416 | ||

| Продолжение таблицы 2.1 | |||||

| Отложенные налоговые обязательства | 1420 | 84 925 | 86 299 | ||

| 2.15 | Оценочные обязательства | 1430 | |||

| 2.16 | Прочие обязательства | 1450 | 1 253 124 | 687 732 | |

| Итог по разделу IV | 1400 | 3 927 442 | 1 595 447 | ||

| 2.14 | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 50 000 | 350 000 | ||

| 2.17 | Кредиторская задолженность | 1520 | 6 263 018 | 4 146 275 | |

| в том числе: | |||||

| поставщики и подрядчики | 969 682 | 666 360 | |||

| задолженность перед персоналом организации | 82 235 | 71 006 | |||

| задолженность перед государственными внебюджетными фондами | 17 216 | 9 919 | |||

| задолженность по налогам и сборам | 125 700 | 200 331 | |||

| прочие кредиторы | 5 068 185 | 3 198 659 | |||

| 2.18 | Доходы будущих периодов | 1530 | |||

| 2.15 | Оценочные обязательства | 1540 | |||

| 2.19 | Прочие обязательства | 1550 | 568 | 2 175 | |

| Итого по разделу V | 1500 | 6 313 586 | 4 498 450 | ||

| БАЛАНС | 1700 | 11 989 785 | 7 379 928 | ||

в том числе НМА представленные таблице 2.2.

Таблица 2.2 — НМА АО «МВЗ им. М.Л. Миля»[5]

| Вид НМА | тыс. руб. |

| Патенты: — патент на промышленный образец «Вертолет легкий» | 106 422 106 405 |

| Ноу-хау: — «Формирование НТЗ по тяжелому транспортному вертолету»; — «Разработка на пилотажном стенде математической модели шасси» | 40 210 20 322 3 112 |

| Программное обеспечение «Шарм» | 2 458 |

| Другие виды НМА | 1 373 |

Основные средства: в 2015 г. введено в эксплуатацию новое здание Объединенного конструкторского бюро (вертолетного инженерного центра с подземной стоянкой) с первоначальной стоимостью 2 569 267 тыс. руб. Здание вертолетного инженерного центра (ВИЦ) и здание макетного цеха были объединены единым проектом строительства и введены в эксплуатацию одновременно на основании Решения, полученного предприятием от муниципальных органов власти.

В период строительства был пересмотрен проект строительства и произошло его разделение по отдельным объектам недвижимости (здание ВИЦ и здание макетного цеха).

Финансовые вложения предприятия за 2015 г. снизились с 13 108 тыс. руб. до 956 тыс. руб.

Отложенные налоговые активы формировались на базе вычитаемых временных разниц, образовавшихся вследствие ускоренной амортизации основных средств в бухгалтерском учете над амортизацией в налоговом учете.

Так, компьютерная техника, стоимостью до 40 тыс. руб. за единицу в налоговом учете списывается в уменьшение налогооблагаемой прибыли в отчетном периоде, а в бухгалтерском учете учитывается в составе основных средств и амортизируется. Таким образом, вычитаемые временные разницы за 2015 г. составили 10 181 тыс. руб., следовательно, отложенный налоговый актив за 2015 г. составил 2 036 тыс. руб., и на конец 2015 г. составлял 8 612 тыс. руб.

Запасы по сравнению с 2014 г. возросли на 803 520 тыс. руб. и на 31.12.2015 г. составляли 2 748 587 тыс. руб., в том числе:

- сырье и материалы — 163 202 тыс. руб.;

- затраты в незавершенном производстве — 2 452 164 тыс. руб.;

- расходы будущих периодов — 133 221 тыс. руб.

Налог на добавленную стоимость в 2014 г. составлял 42 577 тыс. руб., а в 2015г. составил 47 779 тыс. руб.

Дебиторская задолженность в 2015 г. по сравнению с 2014 г. возросла на 698 672 тыс. руб. и составила 2 440 431 тыс. руб.

Остатки денежных средств по состоянию на 31.12.2015 г. составили 207 859 тыс. руб., в том числе:

- остаток наличных денег в кассе — 350 тыс. руб.;

- остаток средств на расчетных счетах (рублевые счета) — 181 675 тыс. руб.;

- остаток средств на валютных счетах — 25 190 тыс. руб.;

- остаток средств на транзитном счете (переводы в пути) — 644 тыс. руб.

Анализируя динамику пассива видно, что Уставный капитал предприятия составляет 104 273 тыс. руб. и состоит из 4 170 920 штук акций следующих типов:

- обыкновенные именные бездокументарные акции — 3 128 200 шт. номинальной стоимостью 25 руб. каждая;

- привилегированные именные бездокументарные акции типа А — 1 042 720 шт. номинальной стоимостью 25 руб. каждая.

Добавочный капитал предприятия сформировался за счет прироста стоимости внеоборотных активов, по результатам их переоценки. По состоянию на 2015 г. составил 17 168 тыс. руб.

В соответствии с п.1 ст.35 ФЗ от 26.12.1995 № 208-ФЗ (ред. от 29.06.2015г.) «Об акционерных обществах» предприятием сформирован резервный фонд в объеме 5 214 тыс. руб.

Долгосрочные обязательства по сравнению с 2014 г. (821 416 тыс. руб.) возросли на 1 767 977 тыс. руб. и на конец 2015 г. составили 2 589 393 тыс. руб. Остаток непогашенного кредита АО «Новиковбанк» составляет 2 088 233 тыс. руб., Сбербанка — 500 000 тыс. руб., начисленных процентов по кредиту Сбербанка, срок уплаты которых не наступил — 1 160 тыс. руб.

По строке баланса прочие обязательства отражены суммы целевого финансирования строительства летно-испытательного комплекса (ЛИК) (пос. Чкаловский) и цеха окончательной сборки.

Финансирование строительства ЛИК осуществлялась за счет бюджета г.Москвы (балансовый счет 8601). В течение 2015 г. движения по данному счету не было, остаток средств финансирования по счету 8601 на1 января и 31 декабря 2015 г. составлял 440 827 тыс. руб.

Финансирование строительства цеха окончательной сборки (ЦОС) осуществлялось холдингом «Вертолеты России» (балансовый счет 8604), по состоянию на 1 января 2015 г. остаток финансирования составлял 247 166 тыс. руб. В течение года получено финансирования на строительство в сумме 709 970 тыс. руб. и принят отчет о выполненных работах по строительству на сумму 144 839 тыс. руб. Кредитовое сальдо по счету 8604 на 31.12.2015 г. составляло 812 297 тыс. руб. Общее сальдо по счету 86 по состоянию на 31.12.2015 г. составило 1 253 124 тыс. руб.

Таким образом, задолженность предприятия по краткосрочным кредитам и займам на конец 2014 г. составляла 350 000 тыс. руб. (АО КБ «Нацинвестпромбанк»). В течение 2015 г. получено кредитов на сумму 455 000 тыс. руб. и погашено кредитов на 755 000 тыс. руб., а также уплачено процентов за пользование кредитами 24 839 тыс. руб.

Задолженность по краткосрочным кредитам на конец 2015 г. составила 50 000 тыс. руб. (АО КБ «Нацинвестпромбанк»).

Кредиторская задолженность предприятия на начало 2015 г. составляла 4 146 275 тыс. руб. и на конец года — 6 263 018 тыс. руб. Основную часть кредиторской задолженности составляют авансы, полученные от покупателей, которые увеличились в 2015 г. с 3 197 480 тыс. руб. до 5 066 516 тыс. руб. При этом данная сумма авансов включена в баланс с учетом НДС. Задолженность предприятия поставщикам и подрядчикам в 2015 г. выросла с 666 360 тыс. руб. до 969 682 тыс. руб. Задолженность предприятия перед персоналом по заработной плате за декабрь 2015г. составила 82 235 тыс. руб., задолженность по налогам за 2015 г. составила 125 700 тыс. руб., задолженность перед государственными внебюджетными фондами составила 17 216 тыс. руб.

По строке баланса «Прочие обязательства» отражена задолженность предприятия по расчетам с учредителями, которая была на начало 2015 г. — 2 175 тыс. руб., а на конец 2015 г. — 568 тыс. руб.

Проведенный анализ дебиторской и кредиторской задолженности предприятия не выявил оснований для создания резервов по сомнительным долгам.

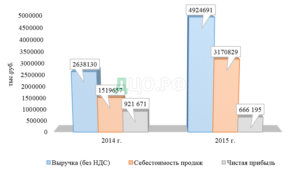

В таблице 2.3 представлен отчет о финансовых результатах предприятия. Анализируя таблицу видно:

— выручка предприятия увеличилась на 86,67% и составила 4 924 691 тыс. руб.;

— себестоимость продаж увеличилась на 108,65% и составила 3 170 829 тыс. руб.

Таблица 2.3 – Отчёт о финансовых результатах за 2014-2015 годы[5]

| Показатель | На 31 декабря 2014 г., тыс. руб. | На 31 декабря 2015 г., тыс. руб. | |

| Выручка (без НДС) | 2 638 130 | 4 924 691 | |

| Себестоимость продаж | 1 519 657 | 3 170 829 | |

| Валовая прибыль (убыток) | 1 118 473 | 1 753 862 | |

| Коммерческие расходы | 15 491 | 39 087 | |

| Управленческие расходы | 643 045 | 867 634 | |

| Прибыль (убыток) от продаж | 459 937 | 847 141 | |

| Доходы от участия в других организациях | |||

| Проценты к получению | 5 652 | 1 856 | |

| Проценты к уплате | 64 018 | 78 988 | |

| Прочие доходы | 1 418 568 | 454 156 | |

| Прочие расходы | 655 077 | 422 164 | |

| Прибыль (убыток) до налогообложения | 1 165 062 | 802 001 | |

| Текущий налог на прибыль | 175 067 | 233 012 | |

| в т.ч. постоянные налоговые обязательства | |||

| (активы) | 10 110 | 8 874 | |

| Изменение отложенных налоговых обязательств | 36 111 | 12 154 | |

| Изменение отложенных налоговых активов | 1 775 | 2 036 | |

| Чистая прибыль (убыток) | 921 671 | 666 195 |

— валовая прибыль предприятия выросла на 56,81% и составила 1 753 862 тыс. руб.;

— управленческие и коммерческие расходы увеличились соответственно на 152,32% и 34,93%;

— прочие доходы и расходы снизились на 67,98% и 35,56%;

— чистая прибыль предприятия уменьшилась на 27,72% и составила 666 195 тыс. руб.

Динамика основных показателей деятельности АО «МВЗ им. М.Л. Миля» представлена графически на рисунке 2.1.

Деятельность АО «МВЗ им. М.Л. Миля» связана с разработкой вертолетной техники. За 2015 г. сохранены рабочие места в основном производстве, также осуществлен комплекс мер по обеспечению социальной защищенности работников и созданы предпосылки для роста объема производства и улучшения финансово-экономического положения предприятия.

Рисунок 2.1 — Динамика основных показателей деятельности

В течение отчетного периода предприятие работало стабильно. Основные производственные и социальные задачи выполнены. Основные технико-экономические показатели деятельности достигнуты. Предприятие имеет положительный финансовый результат деятельности.

2.1.1 Оценка имущественного положения

Для проведения оценки имущественного положения организации составим сравнительный аналитический баланс компании за 2014-2015 годы.

Горизонтальный и вертикальный анализ структуры актива баланса за 2014-2015 годы представлен в таблице 2.4, а горизонтальный и вертикальный анализ структуры пассива баланса за тот же период – в таблице 2.5.

Анализ структуры баланса, отраженный на рисунках 2.2 и 2.3 показывает общее улучшение показателей в 2015 г. по сравнению с 2014 г.

Рисунок 2.2 — Структура активов баланса АО «МВЗ им. М.Л. Миля»

Таблица 2.4 — Горизонтальный и вертикальный анализ структуры актива баланса АО «МВЗ им. М.Л. Миля» за 2014-2015гг.

| Показатели | на 31 декабря 2015 г., тыс. руб. | на 31 декабря 2014 г., тыс. руб. | Горизонтальный анализ баланса | Вертикальный анализ баланса | ||||||

| Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | |||||

| Абсолютные величины, тыс. руб. | Удельный вес, % | Абсолютные величины, тыс. руб. | Удельный вес, % | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Нематериальные активы | 196 459 | 72 408 | 271,32 | 100 | 124 051 | 171,32 | 1,64 | 0,98 | 124 051 | 0,66 |

| Капитальные вложения в НИОКР | 617 197 | 147 589 | 418,19 | 100 | 469 608 | 318,19 | 5,15 | 1,99 | 469 608 | 3,15 |

| Основные средства | 5540033 | 3144549 | 176,18 | 100 | 2 395 484 | 76,18 | 46,21 | 42,61 | 2 395 484 | 3,59 |

| в том числе: | ||||||||||

| — собственные Основные средства | 3574715 | 433 649 | 824,33 | 100 | 3 141 066 | 724,33 | 29,81 | 5,88 | 3 141 066 | 23,94 |

| — незавершенное строительство | 85 084 | 1055017 | 8,06 | 100 | -969 933 | -91,94 | 0,71 | 14,29 | -969 933 | -13,57 |

| — незавершенное строительство объектов, не принадлежащих МВЗ | 946 804 | 503 930 | 187,88 | 100 | 442 874 | 87,88 | 7,89 | 6,83 | 442 874 | 1,07 |

| — расходы по модернизации и приобретению ОС | 378 639 | 222 292 | 170,33 | 100 | 156 347 | 70,33 | 3,16 | 3,01 | 156 347 | 0,17 |

| — авансы на строительство и приобретение ОС | 554 791 | 929 661 | 59,68 | 100 | -374 870 | -40,32 | 4,63 | 12,60 | -374 870 | -7,97 |

| Финансовые вложения | 956 | 13 108 | 7,29 | 100 | -12 152 | -92,71 | 0,008 | 0,17 | -12 152 | -0,17 |

| Отложенные налоговые активы | 8 612 | 6 575 | 130,98 | 100 | 2 037 | 30,98 | 0,072 | 0,089 | 2 037 | -0,017 |

| Прочие внеоборотные активы | 32 386 | 100 | 32 386 | 0,27 | 32 386 | 0,27 | ||||

| Итого по разделу I | 6395643 | 3384229 | 188,98 | 100 | 3 011414 | 88,98 | 53,34 | 45,86 | 3 011414 | 7,49 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Запасы | 2748587 | 1945067 | 141,31 | 100 | 803 520 | 41,31 | 22,92 | 26,36 | 803 520 | -3,43 |

| в том числе: | ||||||||||

| сырье и материалы | 163 202 | 41 034 | 397,72 | 100 | 122 168 | 297,72 | 1,361 | 0,56 | 122 168 | 0,81 |

| затраты в незавершенном производстве | 2452164 | 1801190 | 136,14 | 100 | 650 974 | 36,14 | 20,45 | 24,41 | 650 974 | -3,95 |

| расходы будущих периодов | 133 221 | 102 843 | 129,54 | 100 | 30 378 | 29,54 | 1,11 | 1,39 | 30 378 | -0,28 |

| Налог на добавленную стоимость по приобретенным ценностям | 47 779 | 42 577 | 112,22 | 100 | 5 202 | 12,22 | 0,40 | 0,58 | 5 202 | -0,18 |

| Дебиторская задолженность | 2440431 | 1741759 | 140,11 | 100 | 698 672 | 40,11 | 20,35 | 23,60 | 698 672 | -3,25 |

| Денежные средства | 207 859 | 202 630 | 102,58 | 100 | 5 229 | 2,58 | 1,73 | 2,75 | 5 229 | -1,01 |

| Продолжение таблицы 2.4 | ||||||||||

| Прочие оборотные активы | 149 486 | 63 666 | 234,80 | 100 | 85 820 | 134,80 | 1,25 | 0,86 | 85 820 | 0,38 |

| Итого по разделу II | 5594142 | 3995699 | 140 | 100 | 1 598 443 | 40 | 46,66 | 54,14 | 1 598 443 | -7,48 |

| БАЛАНС | 11989785 | 7379928 | 162,46 | 100 | 4 609 857 | 62,46 | 100 | 100 | 4 609 857 | |

Таблица 2.5 — Горизонтальный и вертикальный анализ структуры пассива баланса АО «МВЗ им. М.Л. Миля» за 2014-2015гг.

| Показатели | на 31 декабря 2015 г., тыс. руб. | на 31 декабря 2014 г., тыс. руб. | Горизонтальный анализ баланса | Вертикальный анализ баланса | |||||||

| Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | ||||||

| Абсолютные величины, тыс. руб. | Удельный вес, % | Абсолютные величины, тыс. руб. | Удельный вес, % | ||||||||

| Абсолютные величины, тыс. руб. | Удельный вес, % | Абсолютные величины, тыс. руб. | Удельный вес, % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 104 273 | 104 273 | 100 | 100 | 0,87 | 1,41 | -0,54 | ||||

| Добавочный капитал (без переоценки) | 17 168 | 18 150 | 94,59 | 100 | -982 | -5,41 | 0,14 | 0,25 | -982 | -0,10 | |

| Резервный капитал | 5 214 | 5 214 | 100 | 100 | 0 | 0 | 0,04 | 0,07 | 0 | -0,03 | |

| Нераспределенная прибыль (непокрытый убыток) | 1622102 | 1158394 | 140,03 | 100 | 463 708 | 40,03 | 13,53 | 15,69 | 463 708 | -2,17 | |

| в том числе: | |||||||||||

| Неиспользованная прибыль | 1622102 | 1158394 | 140,03 | 100 | 463 708 | 40,03 | 13,53 | 15,69 | 463 708 | -2,17 | |

| Итого по разделу III | 1748757 | 1286031 | 135,98 | 100 | 462 726 | 35,98 | 14,59 | 17,43 | 462 726 | -2,84 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||

| Заемные средства | 2589393 | 821 416 | 315,24 | 100 | 1 767 977 | 215,24 | 21,59 | 11,13 | 1 767 977 | 10,46 | |

| Отложенные налоговые обязательства | 84 925 | 86 299 | 98,41 | 100 | -1 374 | -1,59 | 0,71 | 1,17 | -1 374 | -0,46 | |

| Прочие обязательства | 1253124 | 687 732 | 182,21 | 100 | 565 392 | 82,21 | 10,45 | 9,32 | 565 392 | 1,13 | |

| Итог по разделу IV | 3927442 | 1595447 | 246,17 | 100 | 2 331 995 | 146,17 | 32,76 | 21,62 | 2 331 995 | 11,14 | |

| Продолжение таблицы 2.5 | |||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||

| Заемные средства | 50 000 | 350 000 | 14,29 | 100 | -300 000 | -85,71 | 0,42 | 4,743 | -300 000 | -4,325 | |

| Кредиторская задолженность | 6263018 | 4146275 | 151,05 | 100 | 2 116 743 | 51,05 | 52,24 | 56,18 | 2 116 743 | -3,94 | |

| в том числе: | |||||||||||

| поставщики и подрядчики | 969 682 | 666 360 | 145,52 | 100 | 303 322 | 45,52 | 8,09 | 9,03 | 303 322 | -0,94 | |

| задолженность перед персоналом организации | 82 235 | 71 006 | 115,81 | 100 | 11 229 | 15,81 | 0,69 | 0,96 | 11 229 | -0,27627 | |

| задолженность перед государственными внебюджетными фондами | 17 216 | 9 919 | 173,57 | 100 | 7 297 | 73,57 | 0,135 | 0,134 | 7 297 | 0,009184 | |

| задолженность по налогам и сборам | 125 700 | 200 331 | 62,75 | 100 | -74 631 | -37,25 | 1,05 | 2,71 | -74 631 | -1,66615 | |

| прочие кредиторы | 5068185 | 3198659 | 158,45 | 100 | 1 869 526 | 58,45 | 42,27 | 43,34 | 1 869 526 | -1,07183 | |

| Прочие обязательства | 568 | 2 175 | 26,11 | 100 | -1 607 | -73,89 | 0,005 | 0,029 | -1 607 | -0,02473 | |

| Итого по разделу V | 6313586 | 4498450 | 140,35 | 100 | 1 815 136 | 40,35 | 52,66 | 60,96 | 1 815 136 | -8,29716 | |

| БАЛАНС | 11989785 | 7379928 | 162,46 | 100 | 4 609 857 | 62,46 | 100 | 100 | 4 609 857 | ||

Из таблицы 2.4 и рисунка 2.2 видно, что в 2015 г. наблюдается рост внеоборотных активов на 88,98% и составляет 6 395 643 тыс. руб., и оборотных активов на 40%, что составляет 5 594 142 тыс. руб. Рост оборотных активов связан с выдачей по ОКР «МНП-2», ОКР «Москит», Ми-38. Рост внеоборотных активов связан с увеличением стоимости основных средств предприятия на 724% за счет ввода в эксплуатацию здания ВИЦ при снижении на 42% объемов незавершенного строительства. Эти данные показывает о интенсивной инвестиционной деятельности предприятия которое вкладывает денежные средства в строительство здания ВИЦ и техническое перевооружение.

Рисунок 2.3 – Структура пассивов баланса АО «МВЗ им. М.Л. Миля»

Анализируя данные таблицы 2.5 и рисунка 2.3 следует отметить рост собственного капитала в 2015 г. на 35,98%. Это объясняется изменением объемов нераспределенной и неиспользованной прибыли. По сравнению с 2014 г. нераспределенная прибыль увеличилась на 40,03%.

За счет авансирования, произведенных для предприятия работ и услуг, произошел рост объемов дебиторской задолженности на 40,11%, в основном, за счет дебиторской задолженности покупателей и заказчиков.

Рост суммы долгосрочных кредитов и займов обусловлен привлечением долгосрочного кредита для продолжения строительства здания ВИЦ.

Сумма краткосрочных займов и кредитов в 2015 г. снизилась на 85,71% и составила 50 млн. руб. Кредиторская задолженность увеличилась на 51,05%, чему способствовал рост величины задолженности прочим кредиторам на 58,45%, вследствие увеличения объемов полученных от заказчиков авансов. Также в отчетном периоде произошло повышение размера средней заработной платы, что вызвало увеличение задолженности перед персоналом предприятия на 15,81%.

В 2015 г. произошло увеличение валюты баланса за счет увеличения стоимости основных средств и нематериальных активов, а также увеличения запасов, связанных с незавершенным производством.

Изменение пассивной части баланса связано с увеличением объемов нераспределенной прибыли предприятия, а также кредиторской задолженности.

В целом, динамика изменений баланса с учетом сложившейся экономической ситуации, является положительной.

2.1.2 Оценка финансовой устойчивости

Для того чтобы установить насколько рационально предприятие управляло собственными и заемными средствами проведем анализ финансовой устойчивости АО «МВЗ им. М.Л. Миля» и сведем полученные расчётные данные в таблицу 2.6.[4]

Таблица 2.6 — Абсолютные показатели финансовой устойчивости АО «МВЗ им. М.Л. Миля»

| Показатель | Расчет |

| СОС (собственные оборотные средства) СОСгод = СК – ВОА (тыс. руб.) СК — собственный капитал (раздел III баланса «Капитал и резервы»); BOA — внеоборотные активы (раздел I баланса) | СОС2014 = -2098198 СОС2015 = -4646886 |

| СДИ (собственные и долгосрочные заемные источники финансирования) СДИгод = СОС + ДКЗ (тыс. руб.) ДКЗ — долгосрочные кредиты и займы (IV раздел баланса «Долгосрочные обязательства») | СДИ2014= -502751 СДИ2015 = -719444 |

| ОИЗ (основные источники формирования запасов) ОИЗгод = СДИ + ККЗ (тыс. руб.) ККЗ — краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства») | ОИЗ2014 = 3995699 ОИЗ20145 = 5594142 |

| DСОС (излишек или недостаток собственных оборотных средств) DСОСгод = СОСгод – З (тыс. руб.) | DСОС2014 = -4043265 DСОС2015 = -7395473 |

| DСДИ (излишек или недостаток собственных и долгосрочных заемных источников финансирования) DСДИгод = СДИгод – З (тыс. руб.) | DСДИ2014 = -2447818 DСДИ2015 = -3468031 |

| DОЗИ (излишек или недостаток общей величины основных источников покрытия запасов) DОИЗгод = ОИЗгод – З (тыс. руб.) | DОЗИ2014= 2050632 DОЗИ2015= 2845555 |

Расчётные данные таблицы 2.6 говорят, что за весь исследуемый период наблюдается недостаток собственных оборотных средств.

В результате расчетов анализ финансовой устойчивости по трехфакторной модели видно, что в 2014 году и в 2015 М (DСОС < 0; DСДИ < 0; DОИЗ > 0) – это показывает о неустойчивом финансовом состоянии. На финансирование запасов компания тратит не только собственные оборотные средства, но и существенную долю кредитов и займов. Из-за длительности производственного цикла и накопленной дебиторской задолженности АО «МВЗ им. М.Л. Миля» необходимо постоянное привлечение дополнительных источников финансирования для научно-исследовательских работ.

Таблица 2.7 — Относительные показатели финансовой устойчивости АО «МВЗ им. М.Л. Миля»

| Показатель | Реком. знач. | Формула | Расчет | Комментарий |

| Коэффициент финансовой независимости | 0,6 | Кфн = СК / ВБ (СК-собственный капитал; ВБ -валюта баланса) | Кфн2014 = 0,174 Кфн2015 = 0,146 | Расчётный коэффициент ниже рекомендуемых значений, позволяет сделать вывод, что организация существенно зависит от внешних кредиторов |

| Коэффициент задолженности (финансовой зависимости) | 0,5-0,7 | Кз = ЗК / СК (ЗК — заемный капитал; СК-собственный капитал) | Кз2014 = 4,738 Кз2015= 5,856 | Колоссальная доля у АО «МВЗ им. М.Л. Миля» заемного капитала в совокупных источниках финансирования деятельности |

| Коэффициент обеспеченности собственными оборотными средствами | ³ 0,1 | Ко = СОС / ОА (СОС -собственные оборотные средства; ОА — оборотные активы) | Ко2014 = — 0,525 Ко2015 = — 0,831 | Расчетный коэф-т отрицат. и значительно ниже нормативного, говорит о недостаточности собственных оборотных средств, чтобы проводить независимую финансовую политику. |

| Коэффициент маневренности | 0,2-0,5 | Км = СОС / СК (СОС -собственные оборотные средства; СК — собственный капитал) | Км2014= — 1,631 Км2015 = — 2,657 | Данные говорят о отсутствии возможности у АО «МВЗ им. М.Л. Миля» маневрировать своими средствами. |

| Коэффициент финансовой напряженности | £ 0,4 | Кфнапр = ЗК / ВБ (ЗК — итог раздела IV+Vбаланса / ВБ -валюта баланса) | Кф.напр2014= 0,826 Кф.напр2015= 0,854 | Видна существенная зависимость от внешних источников. |

| Коэффициент соотношения мобильных и мобилизован-ных активов | Индивиду-ален | Кс = ОА / ВОА (ОА- оборотные активы; ВОА- внеоборотные активы) | Кс2014 = 1,181 Кс2015 = 0,875 | Уменьшается у АО «МВЗ им. М.Л. Миля» производственный потенциал. |

Недостаток собственных оборотных средств (с каждым годом увеличивается) и длительность производственного цикла является главной причиной финансовой зависимости компании является.

2.1.3 Оценка платежеспособности и ликвидности

Описать и проанализировать способность АО «МВЗ им. М.Л. Миля» отвечать по своим текущим обязательствам позволит анализ ликвидности, который представлен в таблице 2.8.[4]

Таблица 2.8 — Анализ ликвидности баланса АО «МВЗ им. М.Л. Миля» за 2015 г.

| Актив | На начало периода, тыс.руб. | На конец периода, тыс.руб. | Пассив | На начало периода, тыс.руб. | На конец периода, тыс.руб. | Платежный излишек или недостаток (+;-), тыс.руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2–5 | 8=3–6 |

| А1 | 266 296 | 357 345 | П1 | 4146275 | 6263018 | -3 879 979 | -5 905 673 |

| А2 | 1 784 336 | 2 488 210 | П2 | 350 000 | 50 000 | 1 434 336 | 2 438 210 |

| А3 | 1945067 | 2748587 | П3 | 1595447 | 3927442 | 349 620 | -1 178 855 |

| А4 | 3384229 | 6395643 | П4 | 1286031 | 1748757 | 2 098 198 | 4 646 886 |

Условия абсолютной ликвидности следующие:

Данные таблицы 2.8 раскрывают показатели:

— на начало 2015 года: А1<П1; А2>П2; А3>П3; А4>П4;

— конец 2015 года: А1<П1; А2>П2; А3<П3; А4>П4.

Исходя из расчетных данных баланс можно признать неликвидным. Текущая ликвидность на начало 2015 года была отрицательной А1<П1 и А1+А2>П2 (266 296 тыс.руб. < 4 146 275 тыс.руб. и 266 296 тыс.руб.+1 784 336 тыс.руб. = 2 050 632 тыс.руб. > 350 000 тыс.руб.), к концу анализируемого года стала еще более отрицательной А1<П1 и А1+А2>П2 (357 345 тыс.руб. < 6263018 тыс.руб., и 357 345 тыс.руб. + 2 488 210 тыс.руб. = 2 845 210 тыс.руб. > 50 000 тыс.руб.) — из этого можно сделать вывод, что АО «МВЗ им. М.Л. Миля» признается не платежеспособным. Рассмотрим перспективную ликвидность сравнив показатель А3 с показатель П3: сравнительный показатель в начале года был положительным 349 620 тыс.руб., а в конце стал отрицательным и составил -1 178 855 тыс. руб. данная тенденция отрицательно влияет на способность предприятия рассчитываться по долгосрочным обязательствам собственными средствами.

Потребность предприятия в оборотных средствах устанавливается по формуле и составляет:

Пос 2015 (нг)= 1 945 067 + 202 630 — 4 146 275 = -1 998 578;

Пос 2015 (кг)= 2 748 587 + 207 859 — 6 263 018 = -3 306 572.

Расчётные данные говорят, что в течении года потребность в оборотных средствах уменьшилась и составила -3 306 572 тыс. руб.

Коэффициенты финансовой ликвидности и платежеспособности АО «МВЗ им. М.Л. Миля» представлены в таблице 2.9.

Расчетные показатели, характеризующие ликвидность, представленные в таблице 2.9. и на рисунке 2.4 говорят о не наилучшем состоянии предприятия, так коэффициент текущей ликвидности ниже нормы, что свидетельствует о недостатке наиболее ликвидных активов.

Рисунок 2.4 — Динамика ликвидности предприятия

Таблица 2.9 — Коэффициенты финансовой ликвидности и платежеспособности АО «МВЗ им. М.Л. Миля»

| Показатель ликвидности | Реком. значение | Формула | Расчет | Интерпретация показателя |

| Коэффициент текущей (общей) ликвидности | 1-2 | Кол =(ДС + КФВ + ДЗ + З)/КО | Кол2014= 0,87 Кол2015= 0,86 | Анализируемый коэффициент показывает, что у предприятия недостаточно ли средств, для погашения краткосрочных обязательств в течение года. Данный показатель ниже нормы, что свидетельствует о недостатке наиболее ликвидных активов, незначительное снижение показателя в 2015 г. обусловлено ростом объема полученных авансов по ОКР «МНП-2», ОКР «Москит», Ми-38 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,7 -0,8 | Ксл = (ДС + КФВ+ ДЗ) / КО | Ксл2014= 0,43 Ксл2015= 0,42 | Расчетный показатель показывает, насколько ликвидные средства АО «МВЗ им. М.Л. Миля» покрывают его краткосрочную задолженность. Из расчета видно, что коэффициент ниже нормативного значения, его снижение обусловлено ростом объема полученных авансов от заказчиков и длительностью производственного цикла |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | Кал = (ДС + КФВ) / КО | Кал2014= 0,05 Кал2015= 0,03 | АО «МВЗ им. М.Л. Миля» может погасить за счет имеющейся денежной наличности только расчетную часть краткосрочных обязательств. Коэффициент ниже нормы, его низкая величина обусловлена недостаточным количеством наиболее ликвидных активов у предприятия. |

| Чистый оборотный капитал (ЧОК) | ЧОК = ОА – КО | ЧОК2014= -502 751 ЧОК2015= -719 444 | В течение 2014 и 2015 гг. краткосрочные обязательства не покрываются оборотными активами, из расчетов анализируемого периода видно, что с каждым годом этот показатель становится более отрицателен. | |

| Коэффициент собственной платежеспособности (Ксп) | Инд. | Ксп= ЧОК/ОА | Ксп2014= -0,126 Ксп2015= -0,128 | Собственной платежеспособность у предприятия отсутствует ввиду специфики деятельности (показатель индивидуален для каждого предприятия). Расчетные данные показывают, что у предприятия он отрицателен. |

| Коэффициент автономии | Ка2014= 0,06 Ка2015= 0,30 | Расчетный коэффициент показывает минимальную долю собственных средств во всех источниках предприятия | ||

| Коэффициент соотношения заемного и собственного капитала | ЗК — заемный капитал; СК — собственный капитал | Кс2014= 4,74 Кс2015= 5,86 | Величина заемных средств АО «МВЗ им. М.Л. Миля», приходящихся на каждый рубль собственных средств, вложенных в активы предприятия, увеличивается в анализируемом периоде | |

| Коэффициент маневренности собственных средств | СОС — собственные оборотные средства | Км2014= -0,62 Км2015= -0,73 | В мобильные активы собственный капитал не вкладывается |

Незначительное снижение показателя в 2015 г. обусловлено ростом объема полученных авансов по ОКР «МНП-2», ОКР «Москит», Ми-38.

Коэффициент абсолютной ликвидности ниже нормы, его низкая величина обусловлена недостаточным количеством наиболее ликвидных активов у предприятия.

Снижение коэффициента быстрой ликвидности обусловлено ростом объема полученных авансов от заказчиков и длительностью производственного цикла.

Рассчитанный коэффициент автономии не является критическим, поскольку предприятие имеет длительный производственный цикл, и как следствие нехватку собственных оборотных средств, а недостаток вложения у собственных средств АО «МВЗ им. М.Л. Миля» влечет за собой увеличение заемного капитала.

2.1.4 Анализ деловой активности предприятия

Увеличение показателей конкурентоспособности хозяйствующих субъектов на сегодняшний день является весьма важной задачей в связи с усилением конкуренции на рынке, в результате управление предприятиями ставит перед собой цель в поисках новых инструментов введения хозяйства.

Предприятия обязаны стремиться к динамичному и рационально-эффективному развитию в условиях сложившейся рыночной экономики, и это абсолютно невозможно без четкого управления деловой активностью, основной целью которой является направленность на повышение конкурентоспособности хозяйствующего субъекта. Она измеряется с помощью системы критериев количественных и качественных оцененных показателей.

В таблице 2.10 представлены коэффициенты деловой активности АО «МВЗ им. М.Л. Миля».[4]

Оценка качественных критериев: продукция, разработанная АО «МВЗ им. М.Л. Миля», имеет лучшие в мире летно-технические и экономические показатели. Организация является крупнейшим в мире держателем вертолетных рекордов, которых насчитывается свыше 150, причем около 100 из них абсолютные, имеет высокие позиции в признанных мировых рейтингах.

Таблица 2.10 — Коэффициенты деловой активности АО «МВЗ им. М.Л. Миля»

| Наименование показателя | Формула | Расчет | Интерпретация показателя |

| 1.Коэффициент оборачиваемости активов | КОа = Выручка от реализации/ Средняя величина активов за период | 2014: КОа = 0,27 2015: КОа = 0,51 | За год АО «МВЗ им. М.Л. Миля» получает выручку меньше активов, что связано с производственной деятельностью предприятия и длительностью цикла НИР. |

| 2. Продолжительность одного оборота активов (дни) | Па = Длительность анализируемого периода / КОа | 2014: Па = 1352 2015: Па = 716 | Активы в 2015 году делают один оборот за 716 дней, то есть 1,96 года. Время оборота по сравнению с 2014 годом сократилось на 635 дней |

| 3. Коэффициент оборачиваемости дебиторской задолженности | КОдз = Выручка от реализации / Средняя величина дебиторской задолженности за период | 2014: КОдз = 1,26 2015: КОдз = 2,36 | Значение коэффициента увеличилось в 2015 году, число оборотов, совершенное дебиторской задолженностью, составило 2,36. |

| 4. Продолжительность одного оборота дебиторской задолженности (дни) | Пдз = Длительность анализируемого периода / КОдз | 2014: Пдз = 290 2015: Пдз = 155 | Один оборот происходит за 155 дней, что свидетельствует об уменьшении продолжительности оборота дебиторской задолженности на 145 дней в сравнении с 2014 годом. |

| 5.Коэффициент оборачиваемости собственного капитала | КОск =Выручка от реализации / Средняя величина собственного капитала | 2014: КОск = 1,74 2015: КОск = 3,25 | Коэффициент отражает активность собственного капитала равна 3,25 в анализируемый 2015 год, скорость оборота в данный период по сравнению с прошлым увеличилась на 1,51. |

| 6. Продолжительность одного оборота собственного капитала (дни) | Пск = Длительность анализируемого периода / КОск | 2014: Пск = 210 2015: Пск = 113 | В 2015 году оборот собственного капитала снизился и происходит за 113 дня, что благоприятно характеризует деятельность компании в сравнении с 2014 годом |

| 7. Коэффициент оборачиваемости кредиторской задолженности | КОкз =Выручка от реализации/ Средняя величина кредиторской задолженности | 2014: КОдз = 0,51 2015: КОкз = 0,95 | Коэффициент связан, прежде всего, с кредитным риском и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия и из расчета видно, что выручки недостаточно для покрытия кредиторской задолженности, значение коэффициента в сравнении с 2014г. выросло, но незначительно и равно 0,95 |

| 8. Продолжительность одного оборота кредиторской задолженности (дни) | Пкз = Длительность анализируемого периода / КОкз | 2014: Пкз = 716 2015: Пкз = 384 | ПАО может рассчитаться с обязательствами за 384 дня, то есть более года, но его продолжительность снижена на 377 дней в сравнении с 2014 годом |

Оценка количественные критериев характеризуются показателями предприятия абсолютными и относительными.

Абсолютные показатели деловой активности предприятия видны из проведенного анализа финансовых результатов, за 2014-2015 годы говорят о неэффективной деятельности, в частности чистая прибыль предприятия уменьшилась, а расходы увеличиваются.

Относительные показатели деловой активности предприятия позволяют проанализировать, насколько эффективно предприятие использует свои средства и выявить отклонения.

2.1.5 Анализ рентабельности предприятия

Рентабельность – это основной показатель показывающий эффективность использования материальных, трудовых, денежных и иных ресурсов.

Рассчитанные коэффициенты рентабельности дают представление насколько прибыльна деятельность предприятия, то есть экономическая эффективность работы предприятия выражается показателями доходности деятельности (рентабельности).

Для всесторонней картины и расчета коэффициентов прибыльности рассмотрим и проанализируем финансовые результаты деятельности предприятия. В таблице 2.11 проведен динамический, а также структурный анализ соответствующих статей.[4]

Динамика основные показателей финансовых результатов АО «МВЗ им. М.Л. Миля» наглядно показана на рисунке 2.5.

Анализируя результаты можно сказать, что выручка предприятия увеличилась на 86,67% и составила 4 924 691 тыс. руб. Себестоимость продаж увеличилась на 108,65% и составила 3 170 829 тыс. руб. Валовая прибыль предприятия выросла на 56,81% и составила 1 753 862 тыс. руб. Управленческие и коммерческие расходы увеличились на 152,32% и 34,93%

Таблица 2.10 — Динамический и структурный анализ отчета о финансовых результатах за 2015 год

| Показатели | на 31 декабря 2014г. | на 31 декабря 2015 г. | Горизонтальный анализ | Вертикальный анализ | ||||||

| Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | Удельный вес на 31 декабря 2015 г. | Удельный вес на 31 декабря 2014 г. | Отклонение | |||||

| Абсолютные величины, тыс. руб. | Удельный вес, % | Абсолютные величины, тыс. руб. | Удельный вес, % | |||||||

| Доходы | ||||||||||

| Выручка | 2638130 | 4924691 | 100 | 186,67 | 2286561 | 86,67 | 64,91 | 91,49 | 2286561 | 26,58 |

| Проценты к получению | 5 652 | 1 856 | 100 | 32,84 | -3796 | -67,16 | 0,14 | 0,03 | -3796 | -0,11 |

| Прочие доходы | 1418568 | 454 156 | 100 | 32,02 | -964412 | -67,98 | 34,90 | 8,44 | -964412 | -26,46 |

| Отложенные налоговые активы | 1 775 | 2 036 | 100 | 114,70 | 261 | 14,70 | 0,044 | 0,04 | 261 | -0,004 |

| ИТОГО ДОХОДЫ | 4 064 125 | 5 382 739 | 100 | 132,41 | 1318614 | 32,44 | 100 | 100 | 1318614 | — |

| Расходы | ||||||||||

| Себестоимость | 1 519 657 | 3 170 829 | 100 | 208,65 | 1651172 | 108,65 | 48,36 | 67,23 | 1651172 | 18,87 |

| Коммерческие расходы | 15 491 | 39 087 | 100 | 252,32 | 23596 | 152,32 | 0,49 | 0,83 | 23596 | 0,34 |

| Управленческие расходы | 643 045 | 867 634 | 100 | 134,93 | 224589 | 34,93 | 20,46 | 18,40 | 224589 | -2,06 |

| Проценты к уплате | 64 018 | 5 652 | 100 | 8,83 | -58366 | -91,17 | 2,04 | 0,12 | -58366 | -1,92 |

| Прочие расходы | 655 077 | 422164 | 100 | 64,44 | -232913 | -35,56 | 20,85 | 8,95 | -232913 | -11,9 |

| Отложенные налоговые обязательства | 12 154 | 36 111 | 100 | 297,11 | 23957 | 197,11 | 0,39 | 0,77 | 23957 | 0,38 |

| Текущий налог на прибыль | 233 012 | 175 067 | 100 | 75,13 | -57945 | -24,87 | 7,41 | 3,71 | -57945 | -3,7 |

| ИТОГО РАСХОДЫ | 3 142 454 | 4 716 544 | 100 | 150,09 | 1574090 | 50,09 | 100 | 100 | 1574090 | — |

| Финансовые результаты | ||||||||||

| Валовая прибыль | 1 118 473 | 1 753 862 | 100 | 156,81 | 635389 | 56,81 | 100 | 100 | 635389 | — |

| Прибыль (убыток) от продаж | 459 937 | 847 141 | 100 | 184,19 | 387204 | 84,19 | 100 | 100 | 387204 | — |

| Прибыль (убыток) до налогообложения | 1 165 062 | 875 337 | 100 | 75,13 | -289725 | -24,87 | 100 | 100 | -289725 | — |

| Чистая прибыль (убыток) | 921 671 | 666 195 | 100 | 72,28 | -255476 | -27,72 | 100 | 100 | -255476 | — |

Рисунок 2.5 — Динамика основных показателей

деятельности АО «МВЗ им. М.Л. Миля»

соответственно. Прочие доходы и расходы снизились на 67,98% и 35,56% соответственно. Чистая прибыль предприятия уменьшилась на 27,72% и составила 666 195 тыс. руб.

Использование прибыли на 2014 — 2015 гг. представлены в таблице 2.11 и на рисунке 2.6 и 2.7.

Таблица 2.11 — Использование прибыли АО «МВЗ им. М.Л. Миля»[5]

| Показатель | 2014 г. тыс.руб. | 2015 г. тыс.руб. | Отклонения | |

| Абс., тыс.руб. | Отн, % | |||

| Непотребляемая прибыль | ||||

| НИР за счет собственных средств | 91 373 | 620 629 | 529 256 | 579,23 |

| Приобретение оборудования | 70 294 | 75 925 | 5 631 | 8,01 |

| Модернизация основных средств | 197 917 | 544 917 | 347 000 | 175,33 |

| Приобретение/Выкуп земельного участка | 19 631 | 16 928 | -2 703 | -13,77 |

| Потребляемая прибыль | ||||

| Материальная помощь, премии | 29 878 | 30 485 | 607 | 2,03 |

| Вознаграждение членов СД и РК | 2 246 | 7 210 | 4 964 | 221,02 |

| Содержание фонда им. М.Л. Миля | 1 000 | 11 125 | 10 125 | 1 012,50 |

| Благотворительные взносы | 979 | 2 635 | 1 656 | 169,15 |

| Содержание социальной сферы | 15 521 | 21 663 | 6 142 | 39,57 |

| Содержание ЛИК | 31 575 | 33 551 | 1 976 | 6,26 |

| Выплата дивидендов | 24 295 | — | -24 295 | -100 |

На рисунке 2.6 показана непотребляемая прибыль.

Рисунке 2.6 — Непотребляемая прибыль

НИР за счет собственных средств увеличился по сравнению с 2014 г. и составил 620 629 тыс.руб. Приобретение оборудования также увеличилась и составила 75 925 тыс. руб. Модернизация основных средств увеличилась — 544 917 тыс. руб. Приобретение/выкуп земельного участка снизилось, и составила 16 928 тыс. руб.

Потребляемая прибыль представлена на рисунке 2.7.

Рисунке 2.7 — Потребляемая прибыль

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.