или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Получение прибыли является важной задачей для большинства хозяйственных организаций и компаний, работающих в рыночных условиях. Кроме того, прибыль является одним из ведущих источников долгосрочного финансирования корпоративного развития, и степень ее финансовой независимости во многом зависит от реальности ее наличия или конечной стоимости. В связи с нестабильностью экономической ситуации для руководителей организаций очень важным вопросом является получение предприятием прибыли, проведение контроля за доходами и расходами.

Отечественные компании стремятся максимизировать свою прибыль в текущем периоде, особенностью которого стали последствия изоляции при пандемии, а также усиливающееся санкционное давление. Эти факты обусловили необходимость поиска новых путей, обеспечивающих получение прибыли. Процесс формирования прибыли связан с необходимостью выявления и систематизации факторов, обеспечивающих фирме получение максимальной прибыли при выпуске и реализации продукции или услуг.

Учитывая важность получения прибыли для ее эффективного управления и своевременного выявления резервов для повышения, возникает объективная необходимость в проведении регулярного анализа показателей рентабельности предприятия.

Актуальность темы исследования объясняется тем, что анализ и управление прибылью предприятия позволяет определить основные пути стабильного роста эффективности любой компании, потенциальные возможности предприятия, рациональное использование ресурсов, а также выявить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Существенный вклад в анализ и управление прибылью компаний внесли следующие российские и зарубежные ученые: В.В. Ковалев, Н.П. Любушин, Г.В. Савицкая, В. Ригер, А.Д. Шеремет, И. Фишер и др.

Цель выпускной квалификационной работы является разработка мероприятий по увеличению прибыли предприятия.

В соответствии с целью работы можно выделить задачи, которые необходимо решить:

- рассмотреть экономическую сущность, функции и виды прибыли;

- рассмотреть факторы, влияющие на прибыль организации;

- рассмотреть направления повышения прибыли в организациях;

- рассмотреть организационную экономическую характеристику предприятия;

- провести анализ состава и динамики прибыли организации;

- провести факторный анализ прибыли компании;

- разработать мероприятия по повышению прибыли организации;

- провести экономическое обоснование разработанных мероприятий.

Объектом работы выступает АО «Квадра».

Предметом работы является анализ прибыли организации.

В работе использованы следующие методы исследования: аналитический, опытно-статистический, метод сравнения и группировки.

Теоретической и методологической базой исследования послужили: законодательство РФ, работы ведущих российских и зарубежных экономистов по изучаемым вопросам, финансовая отчетность организации.

Нормативно-правовую базу составили законодательные и нормативные акты РФ, регулирующие вопросы анализа и управления прибылью организаций.

Научная новизна выпускной квалификационной работы состоит в возможности использования мероприятий по повышению прибыли в различных организациях для улучшения их деятельности.

Результаты выпускной квалификационной работы, в частности мероприятия по повышению прибыли организации имеют теоретическую и практическую значимость.

ГЛАВА 1. УПРАВЛЕНИЕ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность, виды и функции прибыли

Финансовые показатели результатов описывают полную эффективность наличия предприятия. Наиболее важными из этих показателей являются показатели прибыли, которые являются основой прямого экономического роста предприятия в рыночной экономике.

Так как прибыль является движущей силой рыночной экономики, она обеспечивает интересы собственников отраслей, их работников, а также интересы государства. Проблема овладения руководителями и работниками, вовлеченными в экономику, объясняется, как актуальная задача, инновационными методами получения прибыли и эффективным управлением прибылью в инвестиционной, операционной и хозяйственной деятельности организации. [33, с. 282].

Федеральным законом «О бухгалтерском учете» от 06.12.2011 No 402-ФЗ, Положением о бухгалтерском учете и финансовой отчетности в Российской Федерации установлено, что целью ведения коммерческого бизнеса является получение прибыли. Прибылью называется финансовая группа, которая в совокупности отражает хозяйственную деятельность хозяйствующего субъекта в виде денежных сбережений. Прибыль, которая выделяет конечные результаты торгово-производственного процесса, является основным показателем экономического капитала бизнеса.

По Налоговому кодексу РФ прибыль деятельности организации можно представить как разницу между ее доходами и расходами.

Согласно ПБУ 9/99, доходом общества является увеличение экономической выгоды в результате приобретения активов (имущества и денежных средств) и (или) погашения обязательств, в результате чего увеличивается капитал этого общества, за исключением доли участников (собственников имущества).

Согласно ПБУ 10/99, расходами организации являются уменьшение экономических выгод в результате потери активов (денежных средств, имущества) и (или) долгов, повлекших за собой уменьшение капитала этой компании, за исключением уменьшения резервов по решению участников (собственников имущества).

Отсюда следует, что, если в результате финансово-хозяйственной деятельности организации за отчетный период доходы превышают расходы, имущество организации соответственно прирастает – предприятие получает прибыль, в ситуации, когда расходы превышают доходы, происходит уменьшение имущества, выраженные в денежной форме потери, а результатом деятельности предприятия будет являться – убыток.

Таким образом, прибыль формируется в результате взаимодействия многих компонентов в виде доходов и расходов, как с положительным, так и с отрицательным результатом [14, с. 239].

Прибыль – это выручка организации, которая получена от производства, реализации продукции, оказания услуг, трансферта с гарантиями, производительности труда на производстве и т. д. Коэффициент прибыли отражает все аспекты финансово-производственной деятельности компании [35, с. 8].

Существует множество подходов к определению понятия «прибыльи». Некоторые из них показаны в таблице 1.

Анализ различных источников говорит нам о том, что единого понимания термина «прибыль» нет. Тем не менее, среди них можно выделить несколько существенных характеристик прибыли [33, с. 282]:

— выгода как разница между доходами и расходами (прибыль – остаточный показатель);

— прибыль в виде денежного выражения стоимости произведенного продукта;

— прибыль в виде чистого дохода от капитала (категория прибыли тесно связана с категорией капитала);

— прибыль как конечный финансовый результат деятельности организации;

— выгода в виде «платы за риск» (в конечном итоге в процессе своей деятельности в силу объективных причин внешнего и внутреннего характера предприниматель может потерять не только ожидаемую прибыль, но и вложенный капитал).

Таблица 1

Подходы к определению прибыли [23, 33, 37]

| Источник | Определение прибыли |

| Большой экономический словарь | Превышение доходов от продажи товаров и услуг над расходами на производство и продажу этих товаров и услуг |

| Карл Маркс | Превращенная форма добавочной стоимости, порожденная всем авансированным капиталом |

| И.А. Бланк | Выраженный в денежной форме чистый доход бизнесмена на вложенный капитал, характеризующий его вознаграждение за риск осуществления организацией деятельности, разность между совокупным доходом и совокупными расходами в процессе осуществления предпринимательской деятельности |

| П.Э. Самуэльсон и В.Д. Нордхаус | Доход от факторов производства, вознаграждение за предпринимательскую деятельность и введение непосредственно технических усовершенствований |

| Н.Б. Клишевич | Конечный положительный финансовый результат компании, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом |

| Д.С. Моляков | Денежное выражение части стоимости прибавочного продукта |

| Г.В. Савицкая | Часть чистого дохода, непосредственно получаемого субъектами хозяйствования в процессе реализации продукции |

| Н.Н. Селезнева | Чистый доход предпринимателя на вложенный капитал, разность между совокупным доходом и совокупными расходами в процессе хозяйственной деятельности |

| В.Я. Горфинель | Разность между денежными поступлениями и денежными выплатами. Часть добавленной стоимости, которая получена в результате реализации продукции или товаров, оказания услуг, выполнения работ |

| В.В. Ковалев | Выражает накопления предприятий, создаваемых предприятиями любой формы собственности, в виде денежной валюты |

| А.Н. Жилкина | Вознаграждение за определенный предпринимательский риск, то есть тот доход хозяйствующего субъекта, который выражается в денежной форме на вложенный капитал |

| Н.А. Казакова | Определенная часть выручки фирмы, которая остаётся после удержания полных затрат на производство и реализацию конкретной продукции |

| Статья 247 Налогового кодекса РФ | Полученный организацией доход, уменьшенный на величину производственных расходов |

Когда мы объединяем основные сущностные характеристики прибыли, мы получаем обобщенное понятие. Прибыль – это денежный показатель финансовых результатов хозяйственной деятельности, который определяется как разница между общим оборотом предприятия по вложенному капиталу и совокупными затратами на производственные процессы.

Сформулировав обобщенное понятие, перейдем к определению экономической сущности прибыли. В современной экономике прибыль играет большую роль.

Владельцы организации больше всего заинтересованы в получении наибольшей прибыли. Это будет основной целью их деловых предприятий. При этом не собственники настаивают на получении большой прибыли. Эффективность компании связана с уровнем заработной платы, дальнейшими возможностями трудоустройства и профессиональной репутацией ее руководителей. Прибыль организации является важным фактором для сотрудников, которые не участвуют в управлении организацией. Причина этого в том, что прибыль является своеобразной гарантией трудоустройства работников, поскольку устойчивость организации напрямую зависит от получаемой ею прибыли [33, с. 283].

Кроме того, прибыль организации может удовлетворять часть социальных потребностей сотрудников и приносить дополнительные материальные стимулы (как правило, если проводятся специальные программы по вовлечению сотрудников в прибыльность компании).

Во-вторых, организационная рентабельность является экономической основой государства. Бюджет страны пополняется за счет прямой налоговой системы перераспределения прибыли. Таким образом, бюджеты на доходной части (как федеральные, так и региональные) позволяют государству реализовывать существующие программы и поддерживать успешную «работу» экономики.

В-третьих, организационная рентабельность отражает эффективность хозяйственной деятельности. Сравнивая уровень рентабельности одного и того же отдельного предприятия со средним отраслевым предприятием, величина эффективности управления, влияние решений и производительность хозяйственной деятельности этой фирмы очевидны. Среднеотраслевой уровень прибыли указывает на наиболее эффективные отрасли с точки зрения использования капитала. Это прямая причина перехода от неэффективных отраслей к более эффективным отраслям капитала.

Прибыль является основным внутренним финансовым ресурсом, обеспечивающим развитие компании. В ресурсной системе формирования финансовых ресурсов компании прибыль отличается ее постоянным воспроизводством. Такая важная часть, которую занимает прибыль в массе всех ресурсов, объясняется тем, что уровень рентабельности компании сильно переплетается с потребностью в инвестициях. Если организация не получает достаточно высокую прибыль, возникает острая необходимость в сборе средств из других внешних источников. Противоположная ситуация, напротив, характеризует высокий уровень самофинансирования девелоперской компании, что повышает ее конкурентоспособность на рынке [33, с. 284].

Прибыль является основным и основным источником прироста рыночной стоимости компании. Есть возможность заработать на определенной части достаточно высокий уровень прибыли организации, обеспечивающий прирост «чистых» активов. Доля прибыли, передаваемая в капитал, одинакова, «чистая» стоимость активов одинакова по мере увеличения рыночной стоимости компании.

Производственная прибыль является важнейшим источником удовлетворения социальных потребностей общества. Делается это разными способами. Во-первых, из полученной прибыли выделяются организации на внутренние социальные программы, которые прописаны в локальных правилах компании или трудовых договорах сотрудников. Кроме того, налогом облагается прибыль организаций, обеспечивающих финансирование в бюджетах различных уровней, которые служат источником реализации федеральных и региональных социальных программ. Единственным дополнительным способом удовлетворения социальных потребностей общества является оказание материальной помощи нуждающимся или финансируемое обществом социальными институтами. Средства, для этих пожертвований, выделяются организацией.

Прибыль также является основной защитой, защищающей бизнес от угрозы банкротства. Риск банкротства связан с такими факторами, как неэффективное управление активами или использование большей части заемных средств. Но в остальном все то же самое. Это связано с капитализацией прибыли, которая способствует восстановлению платежеспособности и увеличению долей капитала, обеспечивая таким образом финансовую устойчивость компании.

Прибыль также является оценкой. Для организации величина прибыли высока, так как она является одним из основных финансовых ресурсов компании.

Прибыль зависит от принципов существования, спроса на производимую продукцию, рыночной конкуренции, а также изменений налогового законодательства, затрат на производство и т.д. В результате прибыль, полученная хозяйствующим субъектом, распределяется между государством, самой компанией и собственниками компании.

В связи с вышесказанным часто возникает проблема выбора использования финансовых ресурсов: это либо инвестиции с целью расширения основной деятельности, либо вложения в альтернативные фонды. Экономическая значимость прибыли заключается непосредственно в получении результата вложений в наиболее прибыльные активы.

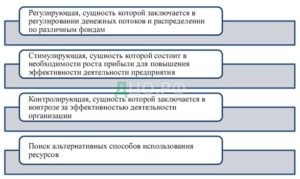

Сущность прибыли можно определить через ее функции (рисунок 1).

Регулирующая функция – прибыль позволяет управлять непосредственно денежными потоками и регулировать распределение их по различным фондам организации (накопление, дивиденды, потребление, резервный фонд, т.п.).

Рисунок 1 – Функции прибыли предприятия

Стимулирующая функция прибыли заключается в следующем – она осуществляет стимулирующее воздействие, повышающее эффективность финансово-хозяйственной деятельности организации. Любая компания в процессе своей деятельности стремится укрепить свои позиции на рынке и напрямую добиться экономической выгоды и преимуществ перед конкурентами. Все это направлено на динамичное развитие предприятия. Ожидание прибыли в значительной степени стимулирует предпринимателя организовать производство таким образом, чтобы минимизировать затраты, а также эффективно использовать экономические ресурсы и в конечном итоге добиться наибольшей отдачи от факторов производства. Для этого предприниматель совершенствует технологии, внедряет в производство достижения техники и науки. Это приводит к экономическому росту, прежде всего организации, а также всей экономики страны.

Контрольная функция – величина прибыли характеризует экономический эффект предприятия, проверяя правильность выбранной им стратегии развития и выполнения различных бизнес-планов.

Фискальная функция – за счет прибыли исполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями, так как прибыль является источником создания внебюджетных средств и бюджетных средств.

Оценочная функция – прибыль – это показатель, наиболее точно отражающий рациональность производства и оценивающий деятельность организации.

Следует отметить, что существуют разные виды прибыли (рисунок 2).

Рисунок 2 – Виды прибыли организации

Механизмы определения прибыли установлены в нормативно-правовых актах в области формирования доходов, расходов и налогообложения.

Существует четыре основных вида прибыли, отражаемыми в «Отчете о финансовых результатах», являются: прибыль от продаж, валовая прибыль, до налогообложения (бухгалтерская прибыль), чистая прибыль (прибыль за отчетный период). Однако между ними есть некоторые различия.

В первую очередь следует рассмотреть основные черты этих видов прибыли.

Отличным информативным показателем является валовая прибыль. Прибыль – это сумма прибыли от реализации продукции и выручки компании, не связанная с ее производством или реализацией. Продажа продукции относится к продаже произведенных товаров, которые имеют форму натурального материала, а также к предоставлению услуг и выполнению работ.

Прибылью (убытком) от реализации признается финансовый результат, который получен от основной деятельности организации, осуществляемой в любой форме, отраженной в ее уставе и не запрещенной законодательством. Финансовый результат определяется отдельно по каждому виду деятельности компании, связанной с оказанием услуг, реализацией продукции, выполнением работ. Результат равен разнице между оборотом продукции (работ, услуг) по текущим ценам и затратами на ее производство и реализацию.

Прибыль от выполнения работ и оказания услуг рассчитывается также, как и прибыль от продаж товаров.

Прибыль (убыток) от реализации основных средств, других случаев выбытия, а также реализации иного имущества общества является финансовым результатом, не связанным с основной деятельностью организации. Данный результат отражает прибыли (убытки) от прочих продаж, в том числе от продажи различных видов недвижимости, находящихся на балансе организации.

Прибыль от внереализационной деятельности – это прибыль (убыток) от операционной деятельности иного характера, то есть не относящаяся к основной деятельности предприятия и не связанная с реализацией основных средств, продукции или иного имущества предприятия. Финансовый результат рассчитывается как доход за вычетом расходов на внереализационную деятельность. Значительную часть могут составлять доходы от долгосрочных и краткосрочных финансовых вложений, а также доходы от сдачи недвижимости в аренду.

Доходом от участия в уставном капитале организации является часть ее чистой прибыли, которая поступает учредителю в заранее оговоренном размере, либо в виде дивидендов по акциям, пакет которых принадлежит учредителю.

Доход от ценных бумаг – это проценты по облигациям, краткосрочным казначейским векселям, дивиденды по акциям. Со средств, предоставленных по кредитам, компания получает доход по условиям договора между заемщиком кредита и заемщиком.

К внереализационной прибыли (убытку) также относится сальдо штрафов, пеней, пеней и других видов санкций (кроме штрафов и пеней, уплаченных в бюджет (а также некоторых внебюджетных фондов в соответствии с законодательством), прочих доходов и расходов (убытков, убытков).

Согласно Приказу Министерства финансов Российской Федерации от 29.07.1998 г. «Об утверждении Положения о бухгалтерском учете и финансовой отчетности Российской Федерации» — бухгалтерской прибылью (убытком) является конечный результат (прибыль и убыток), выявленный в течение отчетного периода на основании учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса в соответствии с правилами, положением о бухгалтерском учете.

Прибыль или убыток, выявленные в отчетном году, но связанные с деятельностью прошлых лет, включаются в результаты деятельности общества отчетного года.

Бухгалтерская прибыль рассчитывается на основании бухгалтерских документов. В нем не учитываются затраты, которые не были подтверждены документально, а также упущенная выгода. В отчете о финансовых результатах бухгалтерская прибыль отражается в строке «Прибыль/убыток до налогообложения».

Прибыль, как основной финансовый результат хозяйственной деятельности хозяйствующего субъекта обеспечивает его потребности и государства в целом. Ее также можно классифицировать по следующим основным критериям (рисунок 3).

Существует деление прибыли на бухгалтерскую и на экономическую.

Так прибыль, исчисленная в бухгалтерском учете, не отражает экономический (фактический) результат хозяйственной деятельности. Бухгалтерская прибыль является результатом продажи товаров, работ или услуг, а экономическая прибыль является следствием капитального труда.

Рисунок 3 – Классификация прибыли организации

Прибыль в бухгалтерском учете это только с полученный результат, хотя в экономическом смысле важно то, что будет получено в дальнейшем.

Критерием эффективности использования всех ресурсов организации является экономическая прибыль. Ее положительное значение говорит о том, что организация заработала больше, чем необходимо для покрытия стоимости абсолютно всех примененных ресурсов, тем самым, была создана дополнительная стоимость для инвесторов, учредителей.

Использование вышеперечисленных показателей прибыли для оценки эффективности функционирования организации зависит не только от цели анализа, но и от категории заинтересованных лиц.

Эффективность экономической деятельности предприятия зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющимся условиям хозяйствования. Вместе с тем, формирование положительного финансового результата подвержено влиянию ряда аспектов экономического характера.

Средняя величина прибыли зависит от следующих решений:

- Разработка наилучшего профиля предприятия: производство продукции, оказание услуг, устойчивая или востребованная работа;

- Создание конкурентных условий реализации продукции, выполнения работ и оказания услуг: цена, условия, обслуживание клиентов, послепродажное обслуживание и т.д.;

- Масштабы хозяйственной деятельности (чем больше объем продаж, тем больше абсолютная масса прибыли);

- Снижение издержек и повышение рентабельности предприятия.

Однако недостаточно оценивать эффективность деятельности организации только путем оценки показателей прибыли, так как наличие прибыли не означает, что субъект хозяйствования работает достаточно хорошо. Следовательно, для определения эффективности понесенных расходов необходимо использовать относительный показатель – уровень рентабельности.

Прибыль и рентабельность – понятия тесно связанные, но не одинаковые по своим аналитическим возможностям. Первая является абсолютный показателем, а вторая – относительным.

Чтобы достоверно оценить уровень рентабельности компании, специалисты используют методы комплексного анализа прибыли по технико-экономическим факторам. В дополнение к методам анализа факторов прибыли среди экономических показателей производительности бизнеса используются показатели рентабельности.

Показатели рентабельности показывают рентабельность компании с разных позиций и группируются в соответствии с интересами участников хозяйственного процесса. Они являются важными характеристиками прибыли и выручки компании. Именно поэтому они выступают обязательными элементами сравнительного анализа и оценки финансового положения компании. В анализе производства показатели рентабельности используются как инструмент ценообразования и инвестиционной политики.

В результате можно сделать вывод, что финансовые результаты деятельности предприятия характеризуются суммой полученной при-были и уровнем рентабельности. Прибыль является важнейшим показателем деятельности хозяйствующего субъекта. С одной стороны, она отражает конечный финансовый результат, с другой – это главный источник финансовых ресурсов компании, формирующий собственный капитал.

Прибыль является важнейшей категорией рыночной экономики, так как является неотъемлемым компонентом формирования государственного бюджета, мотивируя при этом предпринимателей стремиться к развитию и совершенствованию навыков предприятия.

1.2. Факторы, влияющие на прибыль предприятия

В процессе анализа деятельности организации важно также учитывать показатели, непосредственно влияющие на величину прибыли компании. На них, в свою очередь, оказывают воздействие разнообразные внутренние и внешние факторы [13, с. 411].

Под внутренними факторами понимаются условия, которые оказывают влияние на величину дохода и прибыли компании за счет изменения производственных показателей и параметров деятельности самой компании.

К внутренним факторам непосредственно относятся: объем и качество реализованной продукции, конкурентоспособность товара, организация производства труда и его производительность, себестоимость продукции, состояние и эффективность производственного и финансового планирования.

Под внешними факторами понимают действия или обстоятельства, не зависящие от деятельности компании, но оказывающие существенное влияние на её уровень дохода.

К внешним факторам, которые инициируются внешней средой функционирования предприятия, относят инфляционные процессы, норму амортизации, законодательство, систему налогообложения, научно-техническое и социальное развитие региона, соотношение спроса и предложения на рынке в данный момент времени.

Внутренние направлены на увеличение экономической эффективности и производительности компании, а внешние нацелены на потребителей и удовлетворение спроса [40].

По степени влияния выделяют факторы [38, с. 163]:

— основные – оказывают наиболее возможное влияние на сумму и уровень дохода и прибыли;

— второстепенные – воздействие которых можно не учитывать при анализе.

Также данную классификацию можно уточнить разделением внутренних факторов на производственные и внепроизводственные. Непосредственно вовлечённые в формировании прибыли факторы (средства и предметы труда, трудовые ресурсы) называются производственными факторами. В свою очередь внепроизводственные факторы включают в себя факторы, связанные с претензионной, природоохранной и другими видами деятельности предприятия [38, с. 163].

Состав внутренних и внешних факторов, влияющих на прибыль представлен на рисунке 4.

Рисунок 4 – Факторы, влияющие на прибыль компании [40, с. 99]

Внутренние факторы отражают результаты деятельности предприятия. Они поддаются управлению и позволяют моделировать экономические процессы с целью повышения эффективности. В то же время часть внутренних факторов можно объединить в подгруппу основных, которые включают:

- Факторы, относящиеся к ресурсам. Данная группа факторов является неотъемлемой частью анализа отдельных показателей эффективности, среди которых можно выделить капиталоотдачу, производительность труда, материалоотдачу. Анализ представляет данные для последующего осуществления управленческих мер по повышению качества и рационального комбинирования ресурсов. Также важно отметить, что технологические нововведения и человеческий фактор играют важную роль в увеличении прибыли компании.

- Факторы, относящиеся к процессу производства. Как известно, процесс производства – это комплексная система, поэтому повышение эффективности зависит от рационального использования ее основных факторов. Руководство компании должно уметь правильно планировать и использовать элементы стимулирования факторов производственного процесса.

- Факторы, относящиеся к выпуску продукции. Здесь важно исследовать продукцию с позиции потребительской стоимости для клиентов. Факторы, связанные с выпуском продукции, должны рассматриваться менеджментом компании при создании маркетинга и сбыта для плавного вхождения на отраслевой рынок и успешного продвижения ее товаров и услуг [40, с. 100].

Большое влияние на прибыльность и доходность организации оказывают внутренние факторы, которые включают в себя ресурсные условия и факторы, касающиеся увеличения объёмов производственной деятельности и организационного уровня данной компании. Подробнее рассмотрим основные внутренние факторы [38, с. 163].

- Размер выручки, полученной от реализации товаров и/или услуг. Приобретение значительной выручки возможно при наращивании масштабов реализации продукции. Важным условием этого является, чтобы доля прибыли в стоимости одной единицы продукта оставалась неизменной.

- Товарная составляющая выручки. Организация может как расширить сам ассортимент, так и увеличить долю высокорентабельных продуктов в выручке. Если в первой ситуации это просто способствует росту выручки, то во втором приведет к увеличению рентабельности продаж компании в целом. При ситуации, когда организация создает в большей степени низкорентабельные продукты, заметно падение рентабельности деятельности этого предприятия.

- Организация товародвижения. Ускоренное доставка сырья и материалов благоприятствует, с одной стороны, увеличению выручки, а с другой – сокращению текущих затрат. Следовательно, прибыль значительно увеличивается. В свою очередь, непродуманная организация товароснабжения негативно влияет на рентабельность и приводит к уменьшению прибыли.

- Количество и уровень подготовки сотрудников. При оптимальном уровне технической вооруженности необходимое количество работников является необходимым фактором для осуществления планов предприятия по получению определенной прибыли. Основным фактором является не само число работников, а их способность удовлетворить потребности компании по исполняемым функциям. Чем больше доля сотрудников с необходимым уровнем профессиональной квалификации в общем количестве сотрудников, тем при других равных условиях выше эффективность предприятия [38, с. 163].

- Материально-техническая обеспеченность. Организации, имеющие наиболее инновационную и оптимально слаженную материально-техническую основу, в долгосрочной тенденции обладают возможностями для непрерывного наращивания объёмов производства, что благоприятствует увеличению прибыльности в будущем. Однако в краткосрочном периоде для создания и улучшения материально-технической базы необходимы большие расходы, что приводит к сокращению рентабельности.

- Объём средств в обороте и скорость их обращения. При рассмотрении оборотных средств в процессе производства заметна зависимость массы прибыли, приносимой ими за 1 оборот, от объема вложенных средств. Ускорение оборачиваемости оборотных средств позитивно влияет на прибыль и характеристики рентабельности.

- Деловая репутация организации. Положительная деловая репутация является условием для извлечения дополнительной прибыли, увеличения эффективности работы предприятия, что благоприятствует последующему росту репутации.

Подгруппа второстепенных факторов оказывает меньшее влияние, но их также нужно учитывать, поскольку роль основных факторов как резервов может быть исчерпана, и тогда вторичные факторы приобретают другой уровень значимости. Здесь управленческие решения важно направить на повышение воздействия позитивных факторов (имиджа компании, обратной связи и т.п.) и устранение барьеров, ограничивающих увеличение эффективности.

Группа внешних факторов, которую определяют как макроэкономические, находится вне зоны регулирования предприятия, но эти факторы необходимо принимать во внимание, чтобы успевать реагировать на их изменение. Это позволит избежать ситуаций, которые приводят к неэффективной деятельности [40, с. 100].

Перечислим внешние факторы рентабельности, имеющие основные позиции [38, с. 164]:

- Вместимость рынка. Данный показатель позволяет понять не только количество конкурентов, но и показывает компании какой объём товаров или услуг необходим потребителям, следовательно, емкость рынка напрямую связана с розничным товарооборотом торговой компании. Данная зависимость выражается в том, что при большей емкости рынка предприятие получает больше возможностей для повышения доходности.

- Уровень развитости конкуренции. Высокий уровень экономической борьбы приводит к средней норме прибыли, что негативно влияет на уровень прибыли отдельной компании. Можно проследить прямую зависимость между рентабельностью продаж на определенном рынке и количеством фирм на нем.

- Цены на факторы производства. В конкурентной среде компания редко может поднять цены на продукт на ту же величину, на которую поднялись цены на факторы производства. Данная ситуация происходит из-за того, что потребители, которых не устраивает повышение цен, будут искать альтернативу у конкурентов компании, что отрицательно скажется на рентабельности предприятия. Следовательно, организации необходимо брать часть расходов, связанных с ростом цен на факторы производства, на себя путем сокращения доли прибыли в цене реализуемого продукта

- Деятельность организаций потребителей. Общественные группы покупателей могут оказывать влияние на прибыль предприятий посредством требований улучшения качества сервиса потребителей.

- Государственный контроль за деятельностью коммерческих организаций. Примером данного фактора являются контроль цен на продукты, сырьевые материалы, топливно-энергетические ресурсы, изменения курса государственной денежной единицы, определение ставки налогов, отчисление в муниципальные внебюджетные фонды и др.

Прибыль компании делится на две группы: 1. Цена, себестоимость, классификация, количество продукции; 2. Влияние на группу 1 (например, цена продуктов влияет на предпочтения клиентов, упаковку, точку продажи, прибыль от продуктов).

В зависимости от степени применения компоненты можно разделить по величине эффекта: крупные (страны); средние (регионы и отрасли); малые (внутренняя составляющая отрасли). В зависимости от степени обусловленности факторы, влияющие на прибыльность предприятия, можно разделить на субъективные процессы, сознательно создаваемые отдельными группами людей в объективных или принудительных ситуациях (например, стихийные бедствия) и в своих личных и экономических интересах.

В зависимости от характера воздействия можно выделить прямые импакт-факторы (которые непосредственно влияют на прибыль, например размер оборота компании) и косвенные импакт-факторы (которые косвенно влияют на прибыль, например снижение спроса на продукцию предприятия влияет на размер прибыли за счет снижения выручки по характеру критерия оценки можно выделить количественные и качественные факторы, по управляемости воздействия: контролируемые и неконтролируемые [39, с. 254].

По характеру события факторы можно классифицировать на экономические, социальные, организационные и другие.

В экономике присутствует огромное количество факторов, влияющих на прибыль компании. При анализе конкретной отрасли или организации довольно трудно определить подходящие к конкретной ситуации.

Важнейшей составляющей роста прибыли является рост производства и реализации продукции, признание научно-технического развития, а следовательно, повышение производительности труда, сокращение расходов и повышение качества продукции. В контексте развития инициатив создаются объективные предпосылки для фактической реализации этих элементов.

Анализ вышеперечисленных факторов позволяет выявить резервы, то есть неиспользуемые возможности, реализация которых повысит эффективность работы компании и отразится на росте прибыли.

1.3. Направления повышения прибыли предприятия

В каждой компании основные направления повышения прибыли складываются отдельно по каждому виду производимой и реализуемой продукции. Можно считать, что к самым основным направлениям роста суммы прибыли можно отнести: увеличение суммы выручки от реализации товаров/услуг в связи с ростом уровня спроса, сокращение суммы ее себестоимости, возрастание цен на товары/услуги в следствие увеличения качества реализуемых товаров/услуг, реализация товаров/услуг на абсолютно новых рынках на более благоприятных условиях, рост объема реализации более рентабельных товаров/услуг в общей структуре продаж и прочие источники.

Непосредственно выделяют три основных направления увеличения прибыли организации: технологические, организационные и экономические, но для каждой организации они индивидуальны [38, с. 165].

Основное направление увеличения прибыли показано на рисунке 5.

Политика постоянного улучшения качества обслуживания и производительности может обеспечить увеличение доли рынка, увеличение доходов. Не менее важны учет и расчет себестоимости производства и реализации продукции, а также упреждающие действия, направленные на снижение этих затрат и, как следствие, снижение себестоимости продукции.

В современных условиях функционирования современной энергетической отрасли изучение особенностей формирования расходов, метода учета цен и их влияния на выполнение хозяйственных операций показывает, что выгоды от снижения издержек и эффективности использования средств зависят в основном от организации бухгалтерского учета.

Рисунок 5 – Направления повышения прибыли предприятия

В условиях рыночной экономики учредителям и руководителям бизнеса необходимо анализировать и объяснять производственные затраты, чтобы получить необходимую и достоверную бухгалтерскую и отчетную информацию для оперативного управления предприятием.

Очень важен еще один важный вопрос. Государство признает наиболее успешные отрасли и создает благоприятные условия для хозяйственной деятельности, поэтому необходимо проводить эффективную государственную экономическую политику.

Только совместными усилиями государства и организаций мы можем обеспечить высокую экономическую эффективность любого продукта.

Одним из направлений экономической политики государства являются законы и нормативно-правовые акты, которые регулируют формирование и распределение прибыли компании [7, с. 64].

К регулированию прибыли относят: налоговое регулирование; регулирование суммы отчислений прибыли в резервный фонд; регулирование механизма амортизации основных фондов; регулирование механизма нематериальных активов; регулирование МРОТ.

Одним из основных и эффективных инструментов в управлении прибыли выступают налоги. Они оказывают косвенное регулирование экономических процессов. Комплекс налоговых мер усиливает инвестиционную и экономическую активность, а также оказывает существенное влияние на экономическое поведение компании.

Для повышения доходности компаниям необходимо: проводить увеличение объемов производства; расширение ассортимента продукции, с ориентацией на рынок; повышение качества продукции; снижение затрат на производство продукции; внедрение мер по повышению производительности труда; осуществление механизации и автоматизации производства; внедрение достижений научно-технического прогресса [9].

Для организаций, которые являются естественными монополиями, они не участвуют в борьбе за клиента с конкурентами. Конкурентоспособность воздействует на создание стоимости, так как она влияет на процессы труда и формирования потребностей. Повышение конкурентоспособности предприятия выражается в росте валовой, чистой прибыли, налоговых платежей, средств, отчисляемых в фонды накопления, потребления, социальной сферы. Однако в монополиях часто наблюдается нерациональное распределение ресурсов. Оно происходит, когда в погоне за сверхприбылями монополисты искусственно ограничивают производство и поднимают цены. В результате этого нарушается механизм рыночного регулирования эффективности экономики, действующий в условиях конкуренции, поэтому этот момент компании надо учесть [13, с. 411].

Между прибылью и себестоимостью выстраивается обратно пропорциональная зависимость: снижение первого показателя приводит к увеличению второго и наоборот. Уменьшить себестоимость можно различными способами: путем увеличения производительности труда (например, поменяв оклад на сдельную заработанную плату), закупки энергосберегающей техники, внедрения передовых технологий и автоматизации непосредственно производственного процесса, нахождения причин возникновения бракованной продукции и их устранение, снижение штата управленческого аппарата и т.п.

Тем не менее, стоит иметь в виду, что уменьшение себестоимости может быть также связано со снижением качества продукции, а это может быть вредно или даже небезопасно для клиентов.

Современная Россия отличается резкой дифференциацией регионов по уровню экономического развития. Эти различия имеют место как среди федеральных округов, так и внутри территорий по регионам. Так, агропромышленный комплекс более развит и приносит больше прибыли в Южном и Центральном федеральных округах, поскольку климат в западной части России мягче, чем на востоке страны. Одной из главных специализаций Сибири является цветная металлургия, которая базируется на многочисленных природных запасах этого региона. Например, крупнейшие целлюлозно-бумажные комбинаты расположены в Архангельской, Иркутской, Нижегородской областях, Республиках Карелия, Марий Эл и Коми, Пермском крае, так как эти территории богаты лесами. Так, каждый отдельно взятый регион имеет свое особое экономическое направление, поскольку оно определяется первоначальной насыщенностью региона полезными ископаемыми и климатом [13, с. 412].

Уровень инфляции для каждой компании носит индивидуальный характер, поскольку предприятия используют индивидуальный набор сырьевых ресурсов и предлагают рынку индивидуальный ассортиментный набор продукции. Тем не менее, инфляция ведет к тому, что реальные доходы организации снижаются. Если выплаты за отрасль немного задерживаются, то какая-то часть доходов от нее теряется. Более того, это приводит к беспрецедентному росту потребности в оборотных средствах, так как многие затраты, учтенные в себестоимости продукции по прежним ценам, не возмещают фактических затрат отрасли в текущем периоде. Если организация хочет куда-нибудь вложить деньги, то ей следует придерживаться следующего правила: в условиях инфляции инвестирование денежных средств в любые операции оправдано лишь в том случае, если доходность вложений превышает темпы инфляции.

Существует четыре проверенных способа: привлечение новых клиентов, удержание существующих клиентов, увеличение прибыли на клиента или увеличение количества продуктов на клиента.

С развитием интернет-технологий многие стали пользоваться онлайн услугами компаний. Поэтому стоит уделить внимание созданию удобного для покупателей сайта организации. Если за несколько секунд после захода на сайт посетитель не убеждается, что он попал по нужному адресу, он закрывает эту страницу и продолжает поиски. Поэтому важно, чтобы при открытии любой веб-страницы человек сразу узнавал направления деятельности компании, территорию оказания услуг, контактную информацию (хотя бы номер телефона). Преимущества подобного сайта кроются в следующем: во- первых, меньше станет тех, кто сразу уходит с сайта, и это положительно повлияет на его продвижение, сайт будет подниматься в рейтинге поисковой выдачи. Во-вторых, у приходящих с сайта клиентов будет уже сформирован некоторый уровень доверия к компании (клиент, который ознакомился с сайтом и прочитал отзывы довольных покупателей, уже в какой-то степени доверяет фирме, поэтому может сделать выбор в пользу продукции или услуг компании).

Главные цели покупателя и продавца не отличаются друг от друга. Любой из них хочет отдать меньше, а получить больше. При хорошей сделке все так и происходит: каждый отдает то, что в момент сделки ценит меньше, чем получает. Именно это и дает ощущение «хорошей сделки» для обеих сторон. Продавец должен поставить такую цену, при которой покупатель бы полагал, что получил больше, чем потратил, но в то же время она должна приносить прибыль.

Также не менее важно опросить постоянных клиентов (например, с помощью интервью), и разовых клиентов: постоянные давно пользуются услугами компании, знают ее сильные и слабые стороны и зачастую, весьма охотно, делятся своим мнением, а разовые могут выразить первое впечатление о пользовании услугами. За небольшое количество времени непосредственно можно будет получить много полезной информации, собрать новые идеи, узнать, как клиент воспринимает эту организацию, а также какие выгоды для него важны, и что бы он хотел улучшить [13, с. 413].

В результате чего можно отметить, что прибыль играет ключевую роль в обеспечении самофинансирования отраслей, возможности которых зависят в первую очередь от того, сколько они зарабатывают, а не тратят.

Для успешной деятельности предприниматели стараются повысить эффективность своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыли производства, улучшения качества реализуемой продукции. Для эффективного управления прибылью необходимо анализировать влияние на прибыль внешних и внутренних факторов организации.

Существуют разные методы получения дополнительной прибыли. Для повышения доходности компаниям необходимо: проводить увеличение объемов производства; расширение ассортимента продукции, с ориентацией на рынок; повышение качества продукции; снижение расходов на производство продукции; внедрение мер по повышению производительности труда; осуществление автоматизации производства; внедрение новейших достижений.

Также в деятельности компаний нужно определить возможные резервы роста прибыли, при этом учитывая потребности и желания клиентов и определить приоритетные направления вливания капитала на развитие предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.