1 2

ВВЕДЕНИЕ

В современных условиях на показатели отчета о финансовых результатах, как и в целом на деятельность экономических субъектов, оказывает пандемия коронавируса COVID-19. В этой связи, особого внимания в сложившихся условиях, по нашему глубокому убеждению, заслуживает оценка качества раскрытия компаниями дополнительных сведений в отчете о финансовых результатах о возникновении дополнительных доходов или расходов, появление которых связано с влиянием COVID-19. Как известно, в марте 2020 года Всемирная Организация Здравоохранения признала распространение новой инфекции COVID-19 пандемией. Пандемия COVID 19 и порожденный ею экономический кризис для всех стран мира стали самым серьезным вызовом за последние десятилетия. В связи с этим многие эксперты говорят о «новой реальности», в которой придется функционировать не только национальным системам здравоохранения, но и многим отраслям экономики, столкнувшимся в условиях пандемии с необходимостью радикального изменения формата деятельности. Несмотря на то, что из-за ослабления курса рубля росла конкурентоспособность отечественных экспортеров, стимулировалось импортозамещение, параллельно увеличивались и издержки производства, в том числе расходы на средства индивидуальной защиты и дезинфицирующие средства и др.

В системе бухгалтерского учета, вызванное пандемией COVID-19, необходимо уделить методике учета отдельных видов расходов. Как показали результаты исследований, часть российских компаний в той или иной мере раскрыли в примечаниях к финансовой отчетности за 2020 год данные о влиянии пандемии на результаты их деятельности и/или финансовое положение, однако, по мнению ряда специалистов, в целом качество таких раскрытий следует признать низким.

Целью данной работы является Разработка мероприятий по увеличению прибыли предприятия ИП Назарова Людмила Ивановна.

Исходя из поставленной цели, в рамках данной работы предполагается решение следующих задач:

— рассмотреть прибыль в системе показателей хозяйственной деятельности организации;

— изучить нормативно-правовое регулирование порядка формирования и распределения прибыли предприятия;

— выделить особенности и направления увеличения прибыли индивидуальных предпринимателей;

— проанализировать прибыль предприятия ИП Назарова Людмила Ивановна;

— оценить рентабельность предприятия ИП Назарова Людмила Ивановна;

— разработать мероприятия по увеличению прибыли ИП Назарова Л. И.;

— оценить экономическую эффективность предлагаемых мероприятий.

Объектом исследования в работе выступает ИП Назарова Людмила Ивановна.

Предметом исследования в работе выступает прибыль ИП.

В данной работе были использованы следующие работы в области исследования источников формирования и распределения прибыли индивидуальных предпринимателей: Абдукаримова И. Т., Белозерской А.В., Бирюкова В.А., Ливсона М.В., Васильевой Л.С., Гапоненко А.В., Гришагина В.М., Гуревича С.М., Иваницкого В.Л., Назарова А.В., Щепиловой Г.Г. Ежкова И.А., Степановой М.Н. Житлухиной О.Г., Захарова И.В., Зубковой Т.А., Канкиной Н.О., Климовой Н.В., Ковалева В.В., Коревиной Л.А., Кычановп Б.И., Лысенко Д.В., Любушина Н.П., Маркарьяна Э.А., Польской Г.А., Савицкой Г.В., Сергеева И. В., Ушаковой М.С., Хайруллина А.Г., Чаплыгиной М.А., Шепеленко Г.И., Шеремета А.Д., Негашева Е.В. и др.

Теоретической и методологической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие методы оценки прибыли, составляющие конечного финансового результата.

Практическая значимость работы состоит в разработке мероприятий по увеличению прибыли ИП Назарова Л. И.

При проведении исследования настоящей темы использовались методы анализа и синтеза, логический, сравнительный, системно-структурный, метод описания и изложения.

Структура работы представлена введением, тремя главами, заключением и библиографическим списком.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1 Прибыль в системе показателей хозяйственной деятельности организации

Под финансовым результатом понимается итог хозяйственной деятельности самого предприятия, так и его подразделений. Он выражается в виде финансовых показателей, которые являются важнейшим аспектом управления финансовыми рисками. Данный процесс является измерителем результатов операций и политики фирмы в финансовом выражении.

Так, исследовав научные труды многих авторов в сфере экономического анализа, можно смело заявить, что правильная постановка задач и целей анализа экономических результатов дает возможность более качественно и эффективно вести финансовую и хозяйственную деятельность предприятия, а также способствует повышению прибыли и показателей рентабельности предприятия.

Можно сказать, что при проведении анализа финансовых результатов любой организации, нужно ориентироваться на методический инструментарий, учитывающий отраслевые качества формирования рентабельности и прибыли организации.

Кроме этого, оптимальным по соотношению значимости и эффективности информации, которая была получена при проведении анализа с затратами труда, которые необходимо затратить при использовании выбранной методики.

Для того, чтобы проследить изменение финансовых показателей компании и дать оценку ее финансового положения в определенный период времени, необходимо проводить финансовый анализ фирмы Он даст ответы на все вопросы заинтересованных в компании групп (менеджеры, акционеры, кредиторы и налоговые органы).

Финансовый анализ следует проводить с использованием бухгалтерской (финансовой) отчетности.

Финансовый отчет — это такой набор данных, который организован в соответствии с логическими и последовательными процедурами бухгалтерского учета. Он создается для того, чтобы передать понимание некоторых финансовых аспектов коммерческой фирмы.

В бухгалтерском отчете финансовый анализ отображает положение за определенный период времени, а в случае отчета о финансовых результатах – ряд действий за определенный период времени.

Бухгалтерский баланс — это сводная информация о финансовом положении компании на определенную дату, которая показывает общие активы, складывающиеся из общих обязательств и собственного капитала.

Отчет о финансовых результатах — это краткое изложение финансовых показателей компании за определенный период времени, помогая различным инвесторам и заинтересованным группам принять инвестиционное решение.

То есть – это такая сводка доходов и расходов фирмы по заданному промежутку времени, которая заканчивается чистой прибылью или убытком за этот период.

В практике используется широкий круг приемов и методов анализа финансовой отчетности, такие как: вертикальный и горизонтальный метод, факторный, метод финансовых коэффициентов, сравнительный, маржинальный и т.д.

Зачастую в анализе финансовой отчетности используются именно два основных метода:

1. Использование вертикального и горизонтального анализа. Вертикальный анализ представляет из себя пропорциональный анализ бухгалтерской отчётности, в котором каждая статья отчета указана как процент от другой статьи.

Горизонтальный отчет предполагает сравнение информации финансов за несколько отчетных периодов.

2. Метод финансовых коэффициентов. Удобство использование коэффициентов обусловливается тем, что они дают возможность рассчитывать относительный размер одного числа по отношению к другому. После завершения необходимого расчета, его можно сравнивать с тем же коэффициентом, который был рассчитан за предыдущий период или основан на среднем по отрасли. Это удобно тогда, когда необходимо проанализировать, соответствует ли компания ожиданиям.

Обычно, при анализе финансовой отчетности, большая часть коэффициентов находится в пределах ожиданий, а наименьшее количество рассчитанных показателей указывает на потенциальные проблемы, которые могут привлечь внимание проверяющего. Чаще всего финансовые аналитики оценивают производственные показатели и производительность фирмы (общие показатели бизнеса), показатели ликвидности, показатели движения средств и социальные показатели, показатели прибыльности, показатели основных фондов, показатели оборотного капитала.

Финансовая отчетность ведется компаниями ежедневно и используется внутри фирмы для корректного управления бизнесом. Как правило, внутренние и внешние заинтересованные группы используют одни и те же методологии корпоративных финансов для оценки общих финансовых результатов и поддержания деловой активности.

Бухгалтерская отчетность только предоставляет определенную полезную информацию, которая подчеркивает два важнейших фактора: прибыльность и финансовую устойчивость компании, но не раскрывает всю информацию, которая касается финансовых операций фирмы.

Поэтому анализ финансовых результатов должен включать анализ и интерпретацию финансовой отчетности так, чтобы можно было провести полную диагностику прибыльности и финансовой устойчивости компании. Базовый анализ отчета о финансовых результатах обычно включает расчет маржи валовой прибыли, маржи операционной прибыли и маржи чистой прибыли, каждый из которых делит прибыль на выручку. Маржа прибыли помогает показать, где затраты компании низкие или высокие на разных этапах операций.

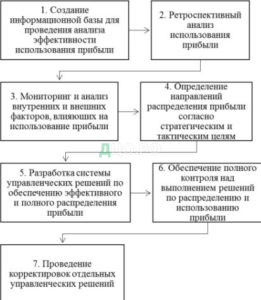

Прибыль и показатель рентабельности очень тесно взаимосвязаны между собой, ведь рост рентабельности свидетельствует об увеличении прибыли и, наоборот, при росте прибыли создаются условия для увеличения рентабельности. Именно поэтому так важно внедрять и совершенствовать не только механизм управления прибылью, но и механизм управления рентабельностью предприятия. Одной из наиболее тяжёлых задач предприятия является оптимальное управление прибылью. Управление прибылью представляет собой систему методов, инструментов, функций и рычагов, связанных с формированием, распределением и использованием прибыли.

Основной целью управления прибылью является наиболее эффективное формирование и оптимальное распределение, которое направлено на обеспечение роста рыночной стоимости предприятия и его развитие. Процесс управления прибылью необходимо осуществлять в определённой последовательности для обеспечения реализации основной цели и поставленных задач.

Необходимо отметить, что для совершенствования процесса управления прибылью необходимо:

определить и обозначить приоритетные направления использования прибыли, которые нацелены на дальнейшее развитие предприятия и улучшение его финансово-экономических показателей;

оптимизировать составы расходной части предприятия, которые направлены на фонд потребления, в частности, те, которые направлены на материальное стимулирование и поощрение сотрудников предприятия, так как они способствуют повышению производительности их труда и социальному развитию предприятия;

оптимизировать средства, направленные в прочие целевые фонды;

составить и проанализировать детальный план распределения и использования прибыли на конкретные даты;

обеспечить жёсткий мониторинг и контроль за исполнением плана и поставленных задач распределения и использования прибыли;

анализировать полученный доход в базовом периоде и провести анализ резервов увеличения прибыли.

Рисунок 1.1. — Этапы процесса управления прибылью

Основные методы управления прибылью можно разделить на три основные группы: экономические, организационно-распорядительные и социально-психологические. Если управление прибылью на предприятии осуществляется корректно и эффективно, то оно обеспечивает выполнение следующих задач:

формирование долгосрочной стратегии предприятия; обеспечение изготовления конкурентоспособной продукции, которая соответствует всем нормам стандартизации и сертификации;

обеспечение ускоренного обновления ассортимента выпускаемой продукции; увеличение инвестиционной привлекательности;

обеспечение постоянного увеличения рыночной стоимости предприятия;

обеспечение ликвидности и платёжеспособности предприятия;

получение максимальной прибыли от основной деятельности предприятия.

Рисунок 1.2. — Механизм управления прибылью

Механизм управления рентабельностью является системой элементов для обеспечения желаемой динамики показателей финансовой деятельности предприятия и предполагает не только увеличение данных показателей, но и достижение того уровня доходности, который является необходимым для успешного функционирования предприятия.

Данный механизм является частью общей системы управления предприятия, он обеспечивает влияние на факторы, от которых зависит общий результат деятельности предприятия. Разработка и совершенствование механизма управления рентабельностью предприятия позволяет выявить основные направления и тенденции развития.

Механизм управления рентабельностью способен определить основные направления дальнейшего успешного функционирования, указать на основные ошибки в финансово-хозяйственной деятельности предприятия, а также выявить резервы роста прибыли, что в конечном счёте позволит улучшить финансовое состояние предприятия и его основные финансово-экономические показатели.

При разработке эффективного механизма управления рентабельностью необходимо учитывать показатели ликвидности и финансовой активности предприятия, ведь проблемы с ликвидностью могут свидетельствовать (помимо угрозы финансовой безопасности) о динамичном развитии предприятия, которое сопровождается наращиванием объёмов производства и освоением большей доли рынка. При этом снижение себестоимости продукции и уменьшение зависимости от сырья и энергии приводит в конечном счёте к повышению рентабельности, что в свою очередь сокращает дебиторскую и наращивает кредиторскую задолженность; однако такая ситуация может оказать негативное влияние на запас финансовой прочности предприятия.

Процесс формирования механизма управления рентабельностью необходимо начинать с характеристики его основных элементов, проведения детального анализа рентабельности, определения основных факторов, влияющих на данный показатель. В конечном итоге необходимо разработать направления роста показателей рентабельности.

В конечном итоге необходимо разработать направления роста показателей рентабельности.

Важным этапом является разработка стратегии управления рентабельностью предприятия, данный этап включает в себя:

установление целей;

определение стратегических направлений и перспектив развития предприятия.

На данном этапе необходимо убедиться, что цели разработанной стратегии не идут вразрез с общей стратегией предприятия. Третьим этапом является реализация разработанной стратегии. Для этого необходимо, чтобы руководители предприятия владели набором методик и моделей принятия управленческих решений. Успех реализации разработанной стратегии предприятия зависит в определённой степени от существующей системы контроля.

Основными задачами механизма управления рентабельностью предприятия, решение которых обеспечивает реализацию запланированной стратегии, являются:

планирование уровня доходности от операционной деятельности предприятия;

выявление резервов роста прибыли за счёт всех видов деятельности;

выявление резервов роста рентабельности за счёт оптимизации структуры и состава расходов;

принятие мер, направленных на рост производительности труда;

расширенное использование основных фондов предприятия; уменьшение материальных расходов и расходов на обслуживание производства;

увеличение реализованной продукции и снижение себестоимости её производства;

усиление конкурентоспособности за счёт определения предельно допустимого уровня финансовых рисков.

Заключительным этапом является проведение мониторинга, который включает в себя:

анализ и оценку уровня финансовой устойчивости предприятия;

определение достигнутых результатов реализации выбранной стратегии и сравнение полученных результатов с установленными нормативами;

корректировку стратегии и разработку корректировочных мероприятий.

Среди основных факторов, обеспечивающих рост прибыли и рентабельности, можно выделить:

рост производительности труда;

экономию материальных ресурсов;

повышение фондоотдачи, уровня технического оснащения предприятия (автоматизация и механизация трудоёмких работ);

совершенствование организации производства.

1.2 Нормативно-правовое регулирование порядка формирования и распределения прибыли предприятия

Основным документом, в котором сформулированы основные правила формирования и распределения прибыли предприятия является Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации»[2], рекомендует предприятиям использовать типовые формы документации, либо создавать свои при отражении итогов работы. При этом, отчетность должна отражать реальные данные деятельности организации.

Для современных российских стандартов составления финансовой отчетности свойственны следующие принципы:

— необходимость применения достоверной информации.

— составление данных с учетом сведений о филиалах и подразделениях;

— использование актуальных форм учета;

— составление отчетов с учетом показателей за два года;

— соблюдение порядка раскрытия информации в зависимости от значения показателей;

— отчетной датой выступает последний день отчетного периода;

— как правило, за отчетный период принимают — 1 января по 31 декабря;

— указание в формах отчетности всех необходимых реквизитов;

— составление отчета на русском языке;

— использование валюты Российской Федерации (рубль);

— наличие подписи руководителя (или лица, наделенного соответствующими полномочиями).

Нормативное регулирование требований подготовки бухгалтерской отчетности реализуется на четырех последовательных уровнях (см. таблицу 1.1).

Таблица 1.1

Уровни нормативно-правового-регулирования порядка формирования финансовой (бухгалтерской) отчетности

| Уровень | Нормативно-правовые акты |

| Первый | Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, который был утвержден приказом Минфина России от 29 июля 1998 г. № 34н. |

| Второй | Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н, другие Положения по бухгалтерскому учету. |

| Третий | Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций». |

| Четвертый | Учетная политика предприятия |

Как показывают данные таблицы 1.1 первый уровень представлен нормативно-правовым актами, содержащими общие требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности.

Второй уровень регулирования содержит специализированный нормативно-правовой акт, отражающие принципы, правила формирования и требования к оформлению форм финансовой (бухгалтерской) отчетности.

Третий уровень представлен нормативно-правовым актом, который содержит рекомендуемые и обязательные формы оформления бухгалтерской отчетности организаций».

Четвертый, он же последний, уровень регулирования используется в рамках учетной политики предприятия. В данных нормативно-правовых документах излагаются принципы и основные положения, касающиеся формирования и публикации бухгалтерских документов. Образцы форм бухгалтерской отчетности, которые являются приложением к приказу Минфина России № 66н, Министерство финансов Российской Федерации настоятельно рекомендует к применению при формировании форм бухгалтерской отчетности, с 2004 г. После выхода ПБУ 4/99 организации приобрели право самостоятельной разработки форм своей бухгалтерской отчетности.

Поскольку для каждой коммерческой организации значителен принцип максимизации прибыли, то важно изучить характер прибыли (убытков), рентабельности, а также способы увеличения прибыли (минимизации убытков) и увеличения рентабельности. Именно анализ финансовых результатов предприятия позволяет повысить эффективность производства, определить сильные и слабые стороны в деятельности предприятия, определить пути его дальнейшего развития.

Существует множество методик анализа финансовых результатов деятельности предприятии. Отличительной особенностью каждой из методик является последовательность этапов проведения анализа финансовых результатов, а также содержание каждого из этапов, входящих в методику. Рассмотрев наиболее распространенные в экономической литературе методики различных авторов по анализу финансовых результатов организации, нами были выявлены основные этапы их проведения:

1.Классификация прибыли (по порядку формирования; по источникам формирования; по видам деятельности; по периодичности получения; по характеру использования).

2. Формирование показателей прибыли (основы их расчета и взаимосвязь между ними).

3. Экономические факторы, влияющие на величину прибыли, факторный анализ прибыли до налогообложения.

4. Учет влияния инфляции на финансовые результаты.

5. Анализ «качества» прибыли.

6. Рассматриваются денежные потоки организации, при этом предлагается увязывать анализ финансовых результатов с анализом денежных потоков.

7. Изучаются уровень, динамика (горизонтальный анализ отчета о финансовых результатах) и структура (вертикальный анализ) финансовых результатов.

8. Предлагается схема факторного анализа общей бухгалтерской прибыли и прибыли от реализации продукции.

9. Дается оценка воздействия факторов на изменение прибыли от реализации продукции по двум группам.

10. Анализ использования прибыли в связи с основными направлениями использования чистой прибыли.

11.Анализ рентабельности.

Таким образом, по результатам сравнительного анализа методик оценки финансовых результатов можно сказать, что универсальной методики анализа финансовых результатов не существует.

Для более достоверной оценки финансовых результатов необходимо применять сразу несколько методик, чтобы исключить субъективность результатов анализа финансовых результатов при использовании определенной методики. В этом случае предприятие должно подобрать те методики, которые ему больше подходят с учетом специфики деятельности, что в целом позволит отразить максимально подробную информацию о состоянии финансовых результатов предприятия и послужит основой для принятия управленческих решений, направленных на формирование стратегии устойчивого развития предприятия под влиянием факторов внешней и внутренней среды [19, c. 36].

Многие ведущие экономисты считают, что наиболее информативным показателем при анализе финансовых результатов различных экономических субъектов является непосредственно рентабельность собственного капитала и активов, поскольку данные показатели определяют уровень эффективного функционирования экономическим субъектом используя активы и собственный капитал. Однако, стоит отметить, что в экономике настоящего времени об эффективности деятельности экономического субъекта судят по нескольким экономическим показателям, вернее по системе показателей.

Система экономических показателей, характеризует деятельность экономического субъекта и каждый показатель системы взаимосвязан с другими, так как изменение одного приводит к изменению динамики других показателей, что в свою очередь отражается на уровне финансового результат деятельности.

Проведенный анализ и полученные результаты создают основную информационную базу, необходимую руководству предприятия для разработки наиболее эффективной товарной стратегии предприятия, формирования ценовой политики и поиска оптимальных решений для снижения себестоимости продукции, что, в свою очередь, требует детального исследования факторов, вызвавших рост издержек на производство.

1.3 Особенности и направления увеличения прибыли индивидуальных предпринимателей

На сегодняшний день существует множество практически применимых мероприятий, позволяющих увеличить объем получаемой прибыли индивидуальных предпринимателей. В этой связи существует необходимость в изучении проблем формирования прибыли и поиск их решения. Пути совершенствования формирования прибыли индивидуальных предпринимателей можно свести к следующим основным группам:

− внедрение системы планирования прибыли и рентабельности, устранение недостатков в информационном и методическом обеспечении;

− повышение эффективной деятельности поиска факторов формирования прибыли и рентабельности:

1) работа по увеличению объемов производства продукции, работ, услуг. Помимо явного эффекта от увеличения объемов продаж ИП получает и дополнительный экономический эффект, за счет снижения доли условно-постоянных затрат в каждой единице продукции;

2) мероприятия по оптимизации затрат. При снижении затрат, которое не повлияет на качество продукции и изменение цены у ИПувеличивается маржа, либо предприятие может снизить цену с целью привлечения новых потребителей;

3) совершенствование ассортимента и качества продукции и услуг. Высококачественная продукция позволяет выигрывать на повышении цен, а также дает возможности увеличения той категории продукции, которая приносит больше прибыли [14, c. 87];

− эффективное распределение прибыли и использования ресурсов.

Факторы снижения себестоимости – система организационно-технических мероприятий, проводимых в целях сокращения текущих издержек производства и реализации продукции.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ↑ VВП);

2) сокращение затрат на ее производство (Р ↓ З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д [10, c. 95].

По мнению А. А. Гребенников, увеличение объемов производства – самый очевидный и действенный способ снизить себестоимость продукции. Он объясняет это тем, что при увеличении производства, увеличиваются лишь переменные расходы на предприятии в определенной пропорции, тогда как постоянные расходы остаются неизменными. В этой связи может наблюдаться снижение себестоимости продукции и, тем самым рост прибыли, как финансового результата.

Подводя итоги всего выше сказанного, мы сделали вывод о том, что существует множество факторов, влияющих на формирование прибыли и если внести изменение хотя бы в один, конечный финансовый результат может изменится.

Говоря про основные направления повышения прибыли в современных условиях, необходимо выделить факторы, которые всесторонне воздействуют на нее. Принято подразделять их на внутренние и внешние. Внутренние факторы в свою очередь можно подразделить на непроизводственные и производственные. К основным факторам данной группы следует относить себестоимость продаж, уровень качества, выручка доходы от продаж, реализации и т.д. Отмечая внешние факторы, можно сказать, что к ним относят внешние условия воздействия, такие как влияние транспортной сферы, природные, экономические условия и прочие [25, c. 77].

На каждой организации основные направления повышения прибыли складываются отдельно по каждому виду производимой и реализуемой продукции. Можно считать, что к самым основным направлениям роста суммы прибыли можно отнести: увеличение суммы выручки от реализации товаров/услуг в связи с ростом уровня спроса, сокращение суммы ее себестоимости, возрастание цен на товары/услуги в следствие увеличения качества реализуемых товаров/услуг, реализация товаров/услуг на абсолютно новых рынках на более благоприятных условиях, рост объема реализации более рентабельных товаров/услуг в общей структуре продаж и прочие источники.

Большую роль в финансовом результате от прочих видов финансово-хозяйственной деятельности занимает выручка от реализации продукции, которое вычисляется как разность между выручкой от реализации в ценах производства и их остаточной стоимостью, а также издержками на реализацию данной продукции и налогами, которые относятся к их продаже. Также сюда относятся доходы и расходы, которые напрямую не связанны с основными видами деятельности организации [18, c. 65].

Максимизация прибыли — это процесс увеличения чистого дохода организации от производства продукции. Основная цель максимизации прибыли — стимулировать дальнейшую деятельность компании. Если сумма расходов превышает доход, экономическая выгода считается отрицательной. Это означает, что компания работает в убыток.

Положительная экономическая прибыль свидетельствует об эффективном использовании организацией имеющихся ресурсов. Успех конкретной компании можно измерить размером ее экономической, не бухгалтерской прибыли. Максимизация прибыли достигается за счет совершенствования технологических процессов, корректировки объемов выпускаемой продукции и решения задач по минимизации производственных затрат.

Выделяют 3 основных направления увеличения прибыли организации: технологические, организационные и экономические, но, еще раз повторяясь, для каждой организации они индивидуальны.

Прибыль отражает чистую выручку, которая получена в сфере материального производства в ходе хозяйственной деятельности любой организации.

Итогом совмещения всех факторов производства и полезной производственной деятельности субъектов экономической деятельности является конечный продукт.

Увеличение прибыли компании обозначает поиск всех путей получения максимально возможной выручки, и снижения всех возможных издержек. Когда реализация продукции растет при постоянной цене, общие издержки возрастают. Прибыль увеличивается пока размер продаж превышает размер издержек. Тем самым, для увеличения прибыли важно учитывать не общие, а предельные значения экономических показателей [30, c. 87].

Проанализировав данную информацию, можно выявить главный принцип увеличения прибыли: производство в организации будет увеличиваться пока косвенные издержки на реализацию дополнительной производственной единицы не сравняются с предельным доходом от ее продажи.

К направлениям повышения прибыли можно отнести:

− увеличение выручки от реализации продукции (расширение номенклатуры и ассортимента; расширение рынков сбыта; проведение рекламных кампаний, стимулирование спроса; разработка системы лояльности, бонусных схем, программ скидок и т. д.);

− увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов (продажа неиспользуемых или неэффективно используемых основных средств; инвестирование условно свободных денежных средств для получения процентов);

− сокращение расходов предприятия (замена поставщиков товаров и услуг, перезаключение договоров на более выгодные условия, приобретение более дешевого сырья; оптимизация штата сотрудников, пересмотр условий оплаты труда и премирования; сокращение накладных расходов) [26, c. 68].

Таким образом, изучение проблемы формирования прибыли и факторов ее определяющих, является вполне обоснованной необходимостью. Как мы выясняли, в процессе своей деятельности организация стремится к приращению финансового результата, прибыли, но существуют внешние и внутренние факторы, которые могут препятствовать этому.

В результате, если организация получает положительный финансовый результат – это показатель успешности и эффективной деятельности, иная ситуация может стать сигналом дальнейшего банкротства. Такая ситуация – причина снижения спроса на товар, чрезмерно высокие затраты и т. д. Таким образом для приращения прибыли в соответствии с ее производственной мощностью, а также для того, чтобы более точно понимать к чему приведет то или иное направление деятельности предприятия, изучение проблемы формирования прибыли и факторов ее определяющих, является вполне обоснованной необходимостью.

2. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ПРИБЫЛИ ПРЕДПРИЯТИЯ ИП Назарова Л. И.

2.1. Краткая характеристика ИП Назарова Л. И.

Объектом исследования в работе выступает Индивидуальный предприниматель Назарова Людмила Ивановна.

Основным видом деятельности ИП Назарова Л. И. выступает производство прочих изделий из гипса, бетона или цемента.

Организационная структура ИП Назарова Л. И. приведена на рисунке 2.1.

Рисунок 2.1 — Организационная структура управления ИП Назарова Л. И.

Организационная структура ИП Назарова Л. И. линейно-функциональная.

ИП Назарова Л. И. возглавляет генеральный директор. Генеральный директор руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

В непосредственном подчинении генерального директора находятся: ИТ-отдел, бухгалтерия, отдел маркетинга, коммерческий отдел. Генеральный директор организует работу и эффективное взаимодействие всех перечисленных структурных подразделений.

Осуществление закупок входит в обязанности коммерческого отдела. Коммерческий отдел непосредственно подчиняется руководителю отдела.

ИТ-отдел занимается обеспечение технической стороны функционирования ИП Назарова Л. И.. В обязанности отдела входит: ведение технического учета работы различного торгового оборудования; составление технической отчетности; анализ технических и экономических показателей работы; планирование графиков ремонта оборудования; осуществление контроля за соблюдением нормативных расходов материалов; своевременное составление заявок на необходимые материалы или детали оборудования.

К функциям отдела маркетинга ИП Назарова Л. И. относятся следующие:

1. Исследование рынков фирмы. Построение информационной системы маркетинга в компании;

2. Формирование ценностного предложения целевым клиентам;

3. Конкурентное позиционирование компании и ее продуктов на целевых рынках;

4. Организация обратной связи с клиентами, оценка уровня их удовлетворенности;

5. Формирование лояльности клиентов к компании, развитие маркетинга партнерских отношений.

Общие функции маркетинга осуществляет руководитель отдела маркетинга — это управление, организация, планирование, прогнозирование и целеполагание, анализ, оценка, учет и контроль за осуществлением проводимой маркетинговой политики.

Кроме того, в непосредственно подчинении генерального директора находятся директоры каждого из магазинов, перечисленных на рисунке 2.1

«Многоугольник конкурентоспособности» — метод, позволяющий достаточно быстро провести анализ конкурентоспособности товара компании в сравнении с ключевыми конкурентами и разработать эффективные мероприятия по повышению уровня конкурентоспособности продукции.

Конкурентами ИП Назарова Л. И. являются:

— ИП Карданов М. Ч.;

— ИП Фадеев А. В.

Оценка конкурентов и анализируемого предприятия осуществляется по шкале от 1 до 5.

После проставления баллов по каждому критерию, составляется многоугольник с помощью Microsoft Excel.

Проанализируем многоугольник конкурентоспособности ИП Назарова Л. И. (см. рисунок 2.2).

Данные рисунка 2.2 – многоугольника конкурентоспособности показывают, что наибольшую опасность среди представленных конкурентов представляет ИП Фадеев А. В. – данный субъект обладает всеми преимуществами – достаточным ассортиментом, качеством продукции, а так же в сравнении с представленными компаниями и более низким уровнем цен.

Рисунок 2.2 – Многоугольник конкурентоспособности ИП Назарова Л. И.

Таблица 2.1

Основные технико-экономические показатели ИП Назарова Л. И.

| Показатель | 2018 год | 2020 год | 2021 год | Абсолютное отклонение 2021 года от | |

| 2019 года | 2020 года | ||||

| Выручка от реализации | 12451504 | 10973828 | 4594615 | -7856889 | -6379213 |

| Себестоимость | 11532081 | 11721369 | 5675280 | -5856801 | -6046089 |

| Прибыль от реализации | 919423 | -747541 | -1080665 | -2000088 | -333124 |

| Численность персонала, чел | 2033 | 1643 | 1465 | -568 | -178 |

|

Среднегодовая стоимость основных фондов | 4980602 | 4678089 | 4469908 | -510694 | -208181 |

| Среднегодовая стоимость оборотных средств | 3135447 | 2366157 | 1507467 | -1627980 | -858690 |

| Долгосрочные обязательства | 299141 | 300320 | 269002 | -30139 | -31318 |

| Краткосрочные обязательства | 30973298 | 33502006 | 36427085 | 5453787 | 2925079 |

| Фондоотдача, руб | 2,50 | 2,35 | 1,03 | -1,47 | -1,32 |

| Фондоемкость, руб | 0,40 | 0,43 | 0,97 | 0,57 | 0,55 |

| Фондовооруженность, руб | 244987,80 | 284728,48 | 305113,17 | 60125,37 | 20384,69 |

| Производительность труда, руб/чел | 6124,69 | 6679,14 | 3136,26 | -2988,44 | -3542,88 |

| Оборачиваемость оборотного капитала | 3,97 | 4,64 | 3,05 | -0,92 | -1,59 |

Данные таблицы 2.1 показывают, что в анализируемом периоде у ИП Назарова Л. И. с 2019 по 2021 год отмечается снижение объемов производства.

Так же необходимо отметить и рост затрат на производство. Показатели эффективности использования основных средств показывают достаточный уровень обеспеченности предприятия основными средствами. Так же необходимо отметить снижение производительности труда, что обусловлено снижением объемов производства.

На рисунке 2.3 представлена динамика величины среднегодовой стоимости основных фондов и оборотных средств.

Рисунок 2.3 – Динамика величины среднегодовой стоимости основных фондов и оборотных средств ИП Назарова Л. И., тыс. рублей

Как показывают данные рисунка 2.3, в анализируемом периоде отмечается снижение величины, как стоимости основных фондов, так и стоимости оборотных средств. Темп снижения величины основных фондов составляет 10,25% в анализируемом периоде, снижение стоимости оборотных средств составило более 50%.

Далее представлена динамика величины долгосрочных и краткосрочных обязательств ИП Назарова Л. И. (см. рисунок 2.4).

Рисунок 2.4 — Динамика долгосрочных и краткосрочных обязательств ИП Назарова Л. И., тыс. рублей

Исходя из данных рисунка 2.4, можно сделать вывод о превышении величины краткосрочных обязательств над долгосрочными, что свидетельствует о ликвидности и финансовой независимости ИП Назарова Л. И. от внешних кредиторов.

Далее рассмотрим графическое представление показателей эффективности использования основных фондов ИП Назарова Л. И. (см. рисунок 2.5).

Рисунок 2.5 – Динамика показателей эффективности использования основных фондов ИП Назарова Л. И., руб

Данные рисунка 2.5 показывают, снижение показателя фондоотдачи и рост показателя фондоемкости, что говорит о снижение эффективности использования основных фондов ИП Назарова Л. И.

Рисунок 2.6 – Динамика показателя фондооворуженности ИП Назарова Л. И., руб

Повышение показателя фондовооруженности показывает увеличение численности персонала при условии снижении величины основных фондов, как было указано выше.

Динамика показателя эффективности использования оборотных средств предприятия представлена на рисунке 2.7.

Рисунок 2.7 – Динамика показателя оборачиваемости оборотного капитала ИП Назарова Л. И., руб

Определенной тенденции в показатели эффективности использования оборотного капитала предприятия не наблюдается. Снижение данного показателя по результатам 2019 года свидетельствует о снижении величины оборотных средств и эффективности их использования.

Таким образом, можно сделать вывод о ИП Назарова Л. И., но при этом анализ целевой аудитории показал, что приверженность к предлагаемой марке продукции снижается, что требует комплексного подхода к разработке проекта маркетинговых коммуникаций.

1 2