или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 АНАЛИЗ ПРАКТИКИ РАЗРАБОТКИ ПРОГРАММ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ В ПАО «СБЕРБАНК»

2.1 Общая характеристика деятельности ПАО Сбербанк

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ПАО «Сбербанк России» – это старейший банк России, год его основания – 1841 г. Полное фирменное наименование: Публичное акционерное общество «Сбербанк России». Центральный офис ПАО «Сбербанк» в Санкт-Петербурге расположен по адресу: Санкт-Петербург, улица Красного Текстильщика, дом 2. Сбербанк в Санкт-Петербурге представлен Северо-Западным Сбербанком России, который, помимо северной столицы, функционирует еще в шести субъектах Российской Федерации: Псковской, Калининградской, Мурманской, Новгородской, Ленинградской областях и в Республике Карелия. История Сбербанка в Санкт-Петербурге началась с середины девятнадцатого века – в 1842 году, 1 марта. Зачем нам Сбер в Питере и Северо-западном регионе, если головной офис находится по адресу: Москва, улица Вавилова, дом 19.

Оказание банковских услуг осуществляется на основании Генеральной лицензии Банка России на осуществление банковских операций № 1481 от 11.08.2015г. Структура ПАО «Сбербанк России» по данным официального сайта на 1 мая 2017 г. включает в себя более 16 тысяч отделений по всей стране, 14 территориальных банков, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Согласно данным официального сайта банка, только в России у ПАО «Сбербанк России» более 110 миллионов клиентов, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Среди клиентов ПАО «Сбербанк России» – более 1 млн. организаций (из 4,5 млн. зарегистрированных юридических лиц в России) [21]

Все группы корпоративных клиентов обслуживаются банком, причем на долю средних и малых компаний приходится более 35% кредитного портфеля банка.

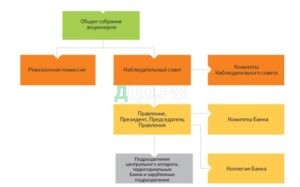

Обобщенная структура управления ПАО «Сбербанк» представлена на рисунке 2.1.1.

Рис. 2.1.1.Структура управления ПАО «Сбербанк»

Всю организационную структуру ОАО «Сбербанк» можно разделить на практически равные четыре доли:

- Головной офис.

- Территориальные отделения.

- Агентства и филиалы.

- Прочие ответвления системы.

Управленческая структура данной организации предполагает существование правящих органов с установленными объемами ответственности, рядом полномочий и правилами взаимовоздействия с другими составляющими системы. Переходим к ее верхушке. Главный орган управления организационной структуры ПАО «Сбербанк» — собрание акционеров. Только оно имеет право на избрание правления учреждения, а также наблюдательного совета. Акционеры — это и физические и юрлица. Они являются владельцами как обычных, так и привилегированных ценных бумаг. Главные задачи этой части организационной структуры Сбербанка: Принятие решений об учреждении организации. Как составление Устава банка, так и контроль за его исполнением. Утверждение актов и документов, связанных с деятельностью учреждения. Выбор членов исполнительных и контрольных органов. Как рассмотрение, так и проверка отчетов по деятельности других структурных подразделений. Распределение направлений доходов.

Типичная структура управления отделением ПАО «Сбербанк России» представлена на рисунке 2.1.2.

Рис. 2.1.2. Типовая организационная структура отделенияПАО «Сбербанк России» [21]

Каждым отделением банка руководит управляющий, ему подчиняются заместители управляющего и начальники отделов. В структуре отделения имеется Отдел вкладов и банковских услуг, Отдел по работе с юридическими лицами, а также Отдел кредитования.

Горизонтальный и вертикальный анализ финансовой отчетности организации помогает визуализировать изменения, которые произошли в основных статьях отчетности. Основная идея анализа заключается в сравнении и сопоставлении финансовых данных за определенный период в относительной и абсолютной форме, для полного представления динамики и структуры отчетности, а также для возможности делать выводы о деятельности банка, в том числе за счет которой операции увеличили (уменьшили) прибыльность (убыток), выявлять изменения (поддержание приоритетов в банковской деятельности).

С помощью вертикально-горизонтального анализа активных операций, можно выявить изменения в распределении совокупного статей баланса как в динамике, так и во внутренней структуре активных операций в балансе банка. С помощью аналитической таблицы, в которой рассчитывается удельный вес статей активов и пассивов баланса, а также прогнозирование с целью изменения их структуры, проводится вертикальный анализ. На основе данных бухгалтерского баланса сформирован горизонтально-вертикальный анализ активов банка (приложение 1).

За анализируемый период 2015-2017 гг. наблюдается положительная динамика активов, наблюдается увеличение объема активов с 16 305 086 236 тыс. руб. до 21 960 262 597 тыс. руб., что свидетельствует о расширении деятельности банка и увеличении клиентской базы.

В таблице 1 можно сделать следующие выводы: высоколиквидные активы увеличились с 1 300 267 до 100 тыс. до 2 893 072 368 тыс. руб. за 2015 год прирост составил 62,2% (в абсолютном выражении на 808 129 933 тыс. руб.), в 2016 году увеличились на 5% (в абсолютном выражении на 106 404 669 тыс. руб.), в 20176 году прироста не произошло, сумма уменьшилась на 6,4% (в абсолютном выражении на 141 908 334 руб.).Руб.) за предыдущий год. Сумма активов по состоянию на 01.01.2014 г. составила 16 305 086 236 тыс. руб., на 01.01.2018 г. сумма увеличилась до 21 960 262 597 тыс. руб.

Денежные средства и их эквиваленты за 2015 год выросли на 44,5% (в абсолютном выражении на 459 620 201 тыс. руб.), за 2016 год произошло снижение на 15,7% (в абсолютном выражении на 234 274 106 тыс. руб.).

В 2017 году наблюдается рост на 15,9% (в абсолютном выражении на 200 283 990 тыс. рублей), но сумма не превышает имеющихся средств на начало 2016 года.

Корреспондентские счета «ностро» имеют быструю положительную динамику только за 2015 год по сравнению с анализируемыми периодами, прирост составляет 270,1% (в абсолютном выражении 251 479 926 тыс. руб.). За 2016 год не наблюдается столь значительного увеличения на 2,1% (в абсолютном выражении на 7 183 070 тыс. руб.).

В 2017 году произошло снижение по сравнению с прошлым годом, уменьшение суммы на 7% (в абсолютном выражении 24 564 829 тыс. руб.). Средства в расчетах за 2015 год уменьшились на 7,9%, за 2016 год увеличились на 256,8%, за 2017 год уменьшились на 50,4%.

Анализируя доходы, активы за три года изменились с 13 829 269 942 тыс. рублей. до 18 141 347 614 тыс. рублей. значительный рост приходится на период 2015 года, и рост на 27.8% (в абсолютном выражении на 3 945 222 839 тыс. рублей.), за 2016 год увеличился на 7%, за 2017 год снизился на 4,1%.

Положительная динамика наблюдается при выдаче кредитов банкам, сумма увеличилась на 44,4%, 58,1%, 10,2% соответственно.

Ценные бумаги на начало 2016 года снизились на 1,5% по сравнению с началом 2015 года. К началу 2017 года, оборот ценных бумаг увеличился на 18,5%, а к началу 2018 года сократился на 10,1%.

За 2015 год кредиты юридическим лицам увеличились на 37,4% (в абсолютном выражении-2 915 824 405 тыс. руб.), темп роста в 2016 году составил 4,4%.

Кредиты юридическим лицам за период 2017 года сократились на 7,5% (в абсолютном выражении на 841 002 637 тыс. руб.). Кредиты индивидуальным предпринимателям за 2015 год увеличились на 2,9%, за 2016 и 2017 годы кредиты уменьшились на 31,8% и 21,6% соответственно.

Кредиты физическим лицам в каждом из анализируемых годов имеют положительное увеличение на 21,2%, 0,1% и 5,2%.

По прочим активам за 2015 год наблюдается рост на 64,6% (в абсолютной стоимости 759 294 427 тыс. руб.), в 2016 и 2017 годах произошло снижение активов на 3,4% и 6,6% (в абсолютной стоимости 65 599 109 и 123 712 407 тыс. руб.) соответственно.

В целом активы банка «Сбербанк» за 2015 год увеличились на 33,2% (в абсолютном выражении на 5 407 369 582 тыс. руб.), за 2016 год темп роста составил 5,9% (в абсолютном выражении рост на 1 285 669 797 тыс. руб.). За 2017 год произошло сокращение активов на 4,5% (в абсолютном выражении до 1 037 863 018 тыс. руб.).

Оборотные активы изменились на 10,76%, 33.03%, 1.3%. Темпы роста срочных фондов составляют 131,92%, 124,21%, 93,14% соответственно за период 2015, 2016, 2017 годов. Выпуск ценных бумаг за 2015 и 2016 годы увеличился на 26,76%, 26,29% соответственно. В 2017 году, произошло снижение -5.63%.

Темп роста прочих обязательств банка 381.65%, 97.32%, 71.96%. Собственные средства банка за 2015 год сократились на 0,64% (в абсолютном выражении на 12 386 834 тыс. руб.).

Темпы роста в 2016 и 2017 годах составили 21,01% и 22,71% (в абсолютном выражении на 402 225 158 и 526 098 012 тыс. руб.) соответственно.

Из Приложения 2 вытекают следующие выводы. Процентный доход имеет положительную динамику, и за анализируемый период 2015-2017 годы изменилось в 313 421 420, 337 772 072, 109 272 405 тыс. рублей, в сравнении с друг друга. Процентные расходы на 2015 и 2016 годы растут, а в 2017 году они сократились на 22,5% по сравнению с 2016 годом. Чистый процентный доход изменился с 747 565 223 до 157 1 195 066 тыс. руб., существенное изменение должно начаться в 2017 году, рост на 45,6% (в абсолютном выражении 364 254 501 тыс. руб.).

Чистый комиссионный доход за весь период увеличился на 46,8%. Отрицательная сумма наблюдается в чистом доходе от операций с ценными бумагами за 2015-2017 годы. Прочие поступления и расходы представляют собой отрицательные суммы за рассматриваемый период. Но в целом, операционная прибыль до резервов, несмотря на отрицательный доход по некоторым пунктам 2015-2017 выросло с 959 082 104 до 1 355 631 999 тыс. рублей.

Операционная прибыль снизилась за 2015 и 2016 годы, а отношение 2017 к 2016 году уже положительное, а темп роста составляет 56,2%. Операционная прибыль минус резервы и налог на прибыль показывает чистую прибыль. Данная строка отчета о финансовых результатах имеет положительную тенденцию.

В целом, чистая прибыль увеличилась с 392 634 997 до 516 987 788 тыс. рублей, но в период произошли негативные изменения. В 2015 году чистая прибыль изменилась на -86 931 768 тыс. руб., в 2016 году изменение также отрицательное — на -69 447 106 тыс. руб. в 2017 году произошло существенное увеличение на 280 731 665 тыс. рублей, что на 118,18% больше по сравнению с 2016 годом.

Проведенный анализ структуры и динамики финансовых результатов деятельности коммерческого банка ПАО «Сбербанк России», а также влияния финансовых результатов от отдельных видов деятельности на общий финансовый результат был сделан вывод, что к видам деятельности, которые могут отрицательно влиять на финансовый результат, относятся:

- прочая деятельность;

- деятельности с иностранной валютой;

- деятельность с финансовыми активами;

- деятельность с ценными бумагами.

Однако финансовые результаты от данных видов деятельности невозможно спрогнозировать, поскольку результаты по итогам отчетных периодов корректируются на величину отчисляемых резервов, национальная валюта нестабильна и финансовые инструменты подлежат переоценке.

Таким образом, анализ формирования финансового результата ПАО «Сбербанк России» показал, что общий финансовый результат за анализируемый период является положительным за счет того, что доходы от основной деятельности, доходы от участия в капитале других юридических лиц и комиссионные доходы, которые являются стабильными, покрывают расходы от прочей деятельности и деятельности с иностранной валютой, финансовыми активами и ценными бумагами.

Рентабельность активов (ROA) рассчитывается как отношение балансовой прибыли к величине активов. Рентабельность капитала (ROE) рассчитывается как отношение балансовой прибыли к собственному капиталу.

Чистая процентная маржа (ЧПМ) – один из ключевых показателей деятельности банка, отражающий эффективность проводимых банком активных операций.

Определяется как отношение разницы между процентными (комиссионными) доходами и процентными (комиссионными) расходами к активам банка.

Прибыльность операций с ценными бумагами, прибыльность операций с иностранной валютой и прибыльность прочих операций рассчитывается как отношение прибыли отдельной операции к балансовой прибыли банка. Значения расчетов представлены в таблице 2.1.1.

Таблица 1

Рентабельность

| Показатель | Значение | Изменения | |||

| 2015 | 2016 | 2017 | 2016/2015 | 2017/2015 | |

| ROA — Рентабельность активов | 2,17 | 1,28 | 2,86 | -0,89 | 1,58 |

| ROE — Рентабельность капитала | 18,43 | 11,32 | 23,51 | -7,11 | 12,19 |

| Чистая процентная маржа | 4,97 | 3,83 | 5,14 | -1,14 | 1,32 |

| Прибыльность операций с ценными бумагами | -0,1 | 0 | -0,31 | 0,1 | -0,31 |

| Прибыльность операций с иностранной валютой | 0,05 | 0,13 | 0,1 | 0,08 | -0,03 |

| Прибыльность прочих операций | 0,13 | -0,2 | -0,43 | -033 | -0,23 |

Из таблицы 2.1.1 видно что, прибыльность активов увеличилась с 2,17 до 2,86%, и за анализируемый период пребывает в норме. Прибыльность капитала увеличилась с 18,43 до 23,51 %.

Все цифры нужно представить в виде диаграмм и таблиц, и потом уже описывать их динамику. Данные, в том числе можно взять отсюда https://journal.open-broker.ru/visit-card/sberbank-rossii/

2.2 Обзор программ организационных изменений в ПАО Сбербанк и его филиалах

Сбербанк осуществляет управление всеми существенными для Группы видами рисков, которые выявляются по результатам ежегодной процедуры идентификации и оценки существенности рисков. Ниже в таблицах мы рассмотрим основные показатели рисков. Данные об операционных рисках представлены в таблице 2.2.1.

Таблица 2.2.1

Операционный риск

| Номер строки | Наименование показателя | на 01.01.2015 в тысячах рублей | на 01.01.2016 в тысячах рублей | на 01.01.2017 в тысячах рублей |

| 6 | Операционный риск, всего, в том числе: | 111 864 575 | 130 794 311 | 163 442 523 |

| 6.1 | Доходы для целей расчета капитала на покрытие операционного риска, всего, в том числе: | 745 763 636 | 871 962 076 | 1 089 616 819 |

| 6.1.1 | чистые процентные доходы | 591 194 139 | 694 475 679 | 822 441 662 |

| 6.1.2 | чистые непроцентные доходы | 154 569 497 | 177 486 397 | 267 175 157 |

Как мы видим, нет отрицательной динамики, перейдем к следующему виду риска – рыночному. Его мы рассмотрим в таблице 2.2.2.

Показатели совокупного рыночного риска в целом за 2016 год выше, чем за 2015, однако, ниже, чем в 2015, это обусловлено влиянием валютного риска, который имеет прямое отношение к ключевой ставке сбербанка, которая была повышена.

Таблица 2.2.2

Рыночный риск

| Номер строки | Наименование показателя | на 01.01.2015 в тысячах рублей | на 01.01.2016 в тысячах рублей | на 01.01.2017 в тысячах рублей |

| 7 | Совокупный рыночный риск, всего, в том числе: | 261 007 112 | 207 334 314 | 240 207 865 |

| 7.1 | Процентный риск, всего , в том числе: | 9 107 879 | 12 731 635 | 11 226 462 |

| 7.1.1 | общий | 5 576 925 | 11 427 925 | 8 197 903 |

| 7.1.2 | специальный | 3 420 9541 | 1 303 710 | 3 028 559 |

| 7.2 | фондовый риск, всего, в том числе: | 167 510 | 0 | 0 |

| 7.2.1 | общий | 83755 | 0 | 0 |

| 7.2.2 | специальный | 83755 | 0 | 0 |

| 7.3 | валютный | 145 064 749 | 48 188 876 | 99 877 090 |

И зачем нам эти данные в рамках нашей темы?

Организационная культура может стать фактором, оказывающим существенное положительное или отрицательное влияние на эффективное воплощение стратегии. Убеждения, цели и практика, сформулированные в стратегии организации, могут совпадать или противоречить основным принципам организационной культуры. В случае противоречия зачастую достаточно сложно держаться намеченной стратегии, в то время как тесная связь между стратегией и организационной культурой, побуждающих сотрудников реализовывать весь их потенциал, способна намного увеличить эффективность реализации данной стратегии.

Высоких результатов предприятие достигнет только в том случае, если существует полная гармония между организационной культурой и стратегическими планами.

Если организационная культура предприятия расходится с принципами деятельности, необходимыми для достижения стратегического успеха, в неё необходимо вносить изменения, причем делать это необходимо как можно быстрее, так как продолжительное и глубокое противоречие между основными положениями организационной культуры и стратегией предприятия может привести к ослаблению или даже полному разрушению всех усилий руководства по реализации выбранной стратегии.

Тесная связь между культурой и стратегией предприятия является действенным способом управления персоналом, способствующим повышению эффективности его работы в соответствии со стратегией предприятия.

На разработчиках лежит ответственность за выбор той стратегии организации, которая не будет противоречить особенностям и элементам культуры предприятия. Как только стратегия сформирована, руководство, занимающееся ее проведением должно позаботиться о том, чтобы привести организационную культуру в строгое соответствие с выбранной стратегией и поддерживать ее в дальнейшем в таком состоянии.

Приведение организационной культуры в соответствие со стратегией компании представляет собой достаточно сложную проблему. Первым шагом для ее решения является выяснение того, какие аспекты действующей организационной культуры являются стратегически поддерживающими, а какие нет. Далее руководство должно честно и открыто побеседовать со всеми заинтересованными лицами о тех элементах организационной культуры, которым необходимы изменения. Беседа должна быть подкреплена видимыми действиями по изменению организационной культуры. Действия, понятные каждому, поспособствуют созданию новой культуры, в большей степени соответствующей стратегии.

Стратегический анализ включает в себя сравнение намеченных фирмой ориентиров и действительных возможностей, обозначенных средой, а также анализ вариантов развития компании в будущем и определение стратегических альтернатив.

Во время анализа внешней среды организации исследуют факторы возможностей и угроз для определенной стратегии. При оценке внешней среды в первую очередь внимание акцентируют на потребителях, в качестве которых могут выступать отдельные лица или частные и государственные компании. Определение целевой аудитории и её потребностей ключевая задача для эффективного функционирования компании. Для опережения конкурентов необходимо найти способ удовлетворения потребности потребителей лучше конкурирующих компаний. Оценка потребителей позволяет вычислить уровень спроса в определенной отрасли [2, с. 128].

Так же при оценке внешней среды анализируются различные стороны конкурирующих компаний. Определяется их потенциал, стратегия развития и цели. Особенно важно определить слабые места и найти путь для собственного преимущества.

Для общей характеристики отрасли необходимо определить на сколько спрос зависит от цены, на какой стадии находится отрасль, какие стратегии эффективно применяются в отрасли, вычислить количество конкурентов, размер компаний конкурентов, определить вероятность выхода на рынок продуктов-заменителей и новых конкурентов.

Поставщики обеспечивают техническую и производственную деятельность организации. При анализе необходимо оценить цены услуг или товаров их качество и условия обеспечения.

Анализ правовой среды включает в себя изучение законов, затрагивающих деятельность в экономической сфере компании. Что касается анализа экономической среды компании, то во внимание входят такие факторы как: состояние экономики, система налогообложения, уровень занятости населения и темпы инфляции. Анализ социальной и экологической среды так же играют важную роль в общем анализе внешней среды компании [23, с. 87].

Главной целью анализа внутренней среды является вычисление эффективности использования имеющихся ресурсов компании. Анализ внутренней среды организации позволяет определить есть ли у компании ресурсы и потенциал для использования возможностей и оценить внутренние слабости, которые могут создать будущие проблемы. Анализ внутренней среды затрагивает: накопление сведений о предприятии, оценка производственных потоков, используемых технологий, оценку экономического положения и системы управления.

Анализ экономического положения включает в себя доходность, рентабельность, оборачиваемость фондов и наличие незадействованных финансовых ресурсов и возможность их получения.

Анализ системы управления затрагивает организационную структуру управления, используемые методы управления, распределение функций между структурными подразделениями, главенствующий стиль управления, методику принятия управленческих решений [12, с. 66].

Анализ персонала компании включает оценку знаний, навыков и квалификацию сотрудников, сплоченность организации, интересы персонала и возможность будущих изменений.

Стратегия развития предприятия, реализуется в два этапа:

- стратегическое планирование — включающее выработку набора стратегий (как то, финансовая стратегия предприятия, или маркетинговая стратегия предприятия).

- Ход стратегического управления — включающий реализацию выбранного плана во времени, переработка стратегии в зависимости от новых обстоятельств. Планирование стратегии, представляет собой, логическую систему, которая основана на рациональном мышлении. Но одновременно с этим, планирование, это искусство прогноза, грамотных исследований, расчётов, отдание предпочтения лучшей из альтернатив. Стратегия развития предприятия должна быть выстроена по принципу иерархии [2, с. 128].

Но на уровень стратегии, комплексность, степень интеграции влияет тип и размер предприятия. К примеру, у маленькой организации, всего одна стратегия, а крупное предприятие, обладает разработанной стратегией для каждого уровня действий. Концептуальная модель планирования даёт возможность определить ряд этапов составления стратегии предприятия:

Проведения анализа окружающей среды, сюда входит: внешняя среда в комплексе с собственными возможностями.

2 Формирование политики. Формулировка избранной стратегии и рассмотрение альтернатив, к этой области относятся следующие подразделы: стратегия маркетинга; финансовое планирование; стратегия научных разработок; стратегия производства; социальное развитие; организационные изменения; экологическая стратегия. Итогом действия по предложенной схеме, является составление «Стратегического плана предприятия». На основе разработанного плана предприятие будет осуществлять свою коммерческую деятельность, развивать приоритетные направления, определять и осваивать рынки сбыта в том числе коммерческими вложениями в рекламные компании, а также характер выпускаемой продукции [18, с. 98].

Таким образом, можно сделать вывод, что стратегия – это необходимый элемент управления организацией. Наличие правильно выбранной стратегии позволяет компании повышать свою конкурентоспособность, усиливать позиции на рынке, быстрее адаптироваться к происходящим изменениям. От стратегии напрямую зависит успех компании и ее дальнейшее развитие. Следовательно, руководители должны большое значение уделять вопросу стратегического планирования и ответственно подходить к выбору стратегии.

Высокая конкурентная борьба на рынке банковских услуг остро ставит вопрос руководства современным коммерческим банком. Любое принятое менеджером решение отражается на результатах работы. Вопросы банковского менеджмента в нашей стране требуют самого пристального внимания.

Банковский менеджмент является сложной научной системой определенных управленческих внешних и внутренних взаимодействий, реализация которых обеспечивается определенными структурами. Банковский менеджмент гарантирует своевременность и постоянство движения находящихся в обороте кредитных средств для получения макро- и микроэкономической прибыли [2, с. 128].

Причины многих ошибок в банковской деятельности, в первую очередь, кроются в неправильной организации банковского менеджмента и неправильной стратегии. Нередко менеджмент в банке постр оен на собственном видении управленческой деятельности вместо принятой мировой практикой. Наличие нерешенных внутренних проблем, неслаженной работы подразделений накапливает проблемы, и приводит к негативным последствиям.

Банковский менеджмент определяется как отдельный вид управления, в цели которого помимо максимальной прибыли входит еще решение ряда сопутствующих вопросов. Ключевая задача банковского менеджмента состоит в том, чтобы с помощью оптимального применения специфических методов и имеющегося потенциала решать текущие и целевые задачи [17, с. 97].

Решение существующих задач, связанных с успешным банковским менеджментом – создание комплексной системы, в основе которой преследуется стратегическая цель. Суть ее в долгосрочном обеспечении устойчивой, конкурентоспособной работе банка, в полном удовлетворении потребностей клиентов, освоении свободных рыночных ниш с использованием новейших информационных, инновационных банковских технологий международного уровня.

Банковский менеджмент существует как самостоятельный вид деятельности в кредитных организациях, специфика функционирования которых определяет особенности их управления. По мнению Костериной Т.М., специфика заключается в следующем:

- извлечение прибыли, используя преимущественно привлеченный капитал;

- содействие движению финансовых резервов;

- высокая конкуренция на финансовых рынках;

- высокие риски банковских операций;

- своеобразие банковского продукта;

- наличие надзора и внешнего регулирования за текущей деятельностью со стороны Центрального Банка;

- необходимость использования передовых информационных систем [2].

Базовый императив в банковском менеджменте заключается в разработке технологической последовательности банковского цикла и обеспечении полноценного функционирования банка применительно к его дальнейшим перспективам. Банковский менеджмент осуществляется с рациональным использованием всех ресурсов, определяя и постоянно корректируя цели. Общие цели определяются концепцией развития банка, преследующей минимизацию расходов при оптимальном труде сотрудников банка с использованием мотивации. Более того, для устойчивой работы банка при его постоянной ликвидности, применяются действенные механизмы, выстраивающие оптимальное взаимодействие между ресурсами и рыночной инфраструктурой.

Банковский менеджмент обобщенно подразделяется на финансовый и стратегический менеджмент, а также управление персоналом.

Бланк И.А. определяет финансовый менеджмент как систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств [1]. Оношко О.Ю. имеет другое представление о данном понятии: «финансовый менеджмент – это профессиональная техника управления денежными потоками на уровне отдельного предприятия (фирмы, корпорации) в интересах собственников (акционеров) предприятия» [5].

Сущность стратегического менеджмента Мардас А.Н. охарактеризовал как согласование действий подсистем, элементов большой системы и формирования такого их поведения, при котором достигается их максимально возможная в данных условиях эффективность решения встающих в будущем задач [4].

Отдельным элементом в структуре банковского менеджмента считается управление персоналом, заключающееся в управлении трудовыми ресурсами на базе кадровой политики коммерческого банка. Кроме того, управление персоналом может включать в себя следующие задачи: составление штатного расписания; подготовка должностных инструкций; формирование коллектива и подбор персонала; контроль и анализ качества работы; создание программ повышения квалификации и профессиональной подготовки; мотивация труда материальными и нематериальными стимулами [2].

Современный банковский менеджмент предполагает формирование системы управления кадрами, которая основана на стратегии, учитывающей различные факторы функционирования банка.

Банковский менеджмент должен обязательно содержать целостный внутренний контроль работы структур всех уровней. Прежде всего, необходимо планировать рост качества и повышен ия статуса менеджмента, включая такие компоненты, как риск-менеджмент, маркетинг, финансовый менеджмент. Высокопрофессиональный, динамично совершенствующийся банковский менеджмент позволит банку обрести устойчивость к неблагоприятным микро- и макроэкономическим воздействиям.

При разработке стратегии банку необходимо предусмотреть внутренние действия, ориентированные не только на извлечение прибыли, но и просчитывающие риски при выполнении различных банковских операций. Правильная постановка стратегического менеджмента оказывает ключевое воздействие на эффективность работы кредитных учреждений [3]. Так, банковский менеджмент обеспечивает глубокую проработку вопроса оптимального регулирования баланса прибыли-риска.

Основополагающая линия банковского менеджмента – построение, внедрение и сопровождение оптимизированной и максимально адаптированной к тонкостям работы банка информационной системы. От высокопрофессионального менеджмента в части информационных технологий во многом зависит слаженная работа всего учреждения: клиентское обслуживание, документооборот, бухучет, аналитика, Интернет-маркетинг и иные участки. Успешно внедренные информационные технологии увеличивают скорость и повышают эффективность рабочих управленческих процессов и технологий, обеспечивают своевременное принятие правильных решений, существенно возрастает точность информации.

Банковская информационная система – это надежный рычаг повышения качества работы всех структур, возвратности и сбалансированности средств, контролируемых по фиксированным схемам финансирования и кредитования.

Банковская информационная система обеспечивает стратегическое руководство, координирует работу служб и локальных информационных систем. Качество банковского менеджмента напрямую зависит от точности аналитических прогнозов. Информационная система должна соответствовать структуре банка, и адаптироваться по мере ее совершенствования.

Подводя итог, можно сделать вывод, что «живучесть» банка в критических условиях основывается на отлаженном управленческом механизме. Однако даже высококвалифицированный менеджмент требует постоянного и планомерного преобразования. В современных условиях часто приходится менять инструменты и механизмы банковского менеджмента, поэтому вводятся совершенно новые инструменты в целях оптимизации деятельности коммерческого банка и снижения различных видов риска.

Таким образом, для решения многих задач, связанных с банковским менеджментом, должны использоваться инновационные методы, результаты анализа, учитывающие множество показателей, современные программно-технические решения.

Информационные технологии — это переходный этап к интеллектуальным технологиям, интеллектуальному управлению. Будущее банковского менеджмента видится в симбиозе с интеллектуальными технологиями.

2.3 Проблемы разработки и реализации программ организационных изменений в ПАО Сбербанк и его филиалах

Для проведения оценки величины рыночных рисков по торговым позициям банк использует методику VaR (Value At Risk) Это вообще к нами не имеет отношения!. Он применяет метод исторического моделирования с уровнем доверительной вероятности 99% на горизонте 10 дней с использованием надбавок для учета специфического риска, связанного с изменениями цен отдельных инструментов, не обусловленными изменением общей рыночной ситуации. Управление рыночным риском происходит на портфельной основе, поэтому основным инструментом управления риском является установление лимитов на отдельные портфели. На финансовых рынках может устанавливаться иерархическая структура портфелей в рамках осуществления контроля рыночных рисков. Согласно такой структуре операции суб-портфелей влияют на применение лимитов рыночного риска портфеля. Лимиты, ограничивающие величину рыночного риска, в ПАО «Сбербанк» устанавливаются на четырех уровнях иерархии портфелей, начиная с агрегированного уровня и заканчивая лимитами уровня отдельным суб-портфелем или стратегией [21].

Оценка риска ликвидности в банке происходит, в основном, с помощью следующих операций:

- расчета риск-метрик, сформированных на основе нормативных и внутренних документов;

- прогнозирование баланса, используя подход «сверху-вниз» или «снизу-вверх», дающего возможность рассчитать уровень ликвидности на будущие периоды;

- проведение сценарного анализа и стресс-тестирования для определения потенциального дефицита ликвидности.

Из каких этапов состоит разработка плана развития предприятия

Этап 1. Формирование целей долгосрочного развития предприятия. Во время определения цели при составлении плана развития предприятия предполагаются итоги работы компании на долгий срок, создаются ориентиры и миссия. Существует ряд правил создания цели: Что представляет собой его компания? Какие конкретные узкие области она обслуживает? В каких направлениях возможно развитие? повышение профессионального уровня подготовки сотрудников; увеличение доли на рынке и др.; Измеримость цели – цель предельно понятна. Реалистичность цели – она может быть достигнута в короткие сроки. Сопоставимость целей и задач – может включать в себя ряд задач, направленных на ее достижение, то есть возможно создание так называемого «дерева целей». Конкретность цели – она задает назначение компании на определенный срок. Цель определяется высшим менеджментом с пониманием того, что отныне усилия должны концентрироваться именно на ее выполнении. Это определение критически важно, поскольку цели: составляют базу для планирования, управления и контроля; задают возможность развития компании; являются маяком во время создания имиджа организации.

Цель варьируется в зависимости от внешних факторов, системы регулирования предпринимательства государством, возможностей компании и используемых средств ведения бизнеса: срока жизни организации, субъективных факторов, таких как квалификация управленцев, давление со стороны иных игроков рынка и т.д. Определяют 8 пространств, в пределах которых любая компания задает цели при составлении плана развития предприятия. Место на рынке (доля и конкурентоспособность). Уровень новаторства в процессах производства и продажи продукции и услуг. Доходы. Ресурсоемкость производства и возможность привлечения дополнительных ресурсов. Мобильность управления. Квалификация работников и возможность изменения состава. Социальные результаты изменений и зависимость от них уровня развития компании. Возможность количественно замерить цель. Далее, еще до реализации плана развития предприятия, цель разделяется на необходимый для ее достижения блок задач, потом последние дробятся до мероприятий. Те, в свою очередь, уточняются целевыми нормативами, необходимыми для идеального будущего компании.

Этап 2. Обоснование концепции долгосрочного развития. Концепция – это предложение перспективы развития. Она основывается на возможностях, рисках и ресурсном потенциале будущего: технологиях, технике, персонале и пр. Необходимость реализовать выбранную цель требует учета при обосновании концепции трех базовых условий в плане развития предприятия: стойкость экономических связей в компании и вне ее; эффективность функционирования организации на всех этапах его развития; введение новых стратегических направлений. Данные условия зависят от 3 главных подходов. Сокращение затрат на создание и продажу продукции и услуг, что позволяет сформировать конкурентные преимущества. Высокая степень специализации, позволяющая повысить качество товара. Определение основной услуги с дальнейшей диверсификацией сопутствующих предложений. Они обеспечивают синергию при помощи создания комплексной системы производства, продвижения и продажи. Ориентировка на один из сегментов рынка, изучение его потребностей и направленность на их удовлетворение при реализации плана развития предприятия.

На основе данных условий принято выделять 4 вида основных концептуальных стратегий. Стратегия концентрированного роста. В нее входят укрепление позиций на рынке, поиск территорий продвижения товаров и услуг; видоизменение продукта для продажи в пределах уже существующего рынка. Стратегия роста за счет увеличения количества структур (интегрированный рост). Сюда входит горизонтальное слияние компаний, занимающихся одним сегментом рынка, производством или реализацией, то есть создание сети. А также вертикальные слияния, по пути, «производство-распределение-реализация», проводимые на разных организационно-правовых условиях. Могут быть представлены и конгломеративные слияния компаний, работающих в разных сферах экономики, что позволит увеличить количество возможных видов работы. Стратегия диверсифицированного роста при помощи введения дополнительных товаров и услуг. Стратегия сокращения. Предполагает ликвидацию, используемую в случае, если компания неспособна вести данный бизнес, поэтому вынуждена полностью или частично продать его. Важно отметить, что стратегические планы развития предприятия бывают разных уровней.

Корпоративный связан с усилением позиций на рынке, формированием общих целей и командной культуры в компании. Деловой (бизнес-стратегия) строится в соответствии со сферами деятельности, выбранными стратегией. Функциональный, или управленческий определяет подходы, обеспечивающие эффективное управление при осуществлении бизнес-стратегий. Операционный включает в себя стратегию логистики, коммерции, производства, сбыта и направлен на реализацию деловой бизнес-стратегии.

Этап 3. Разработка прогнозов долгосрочного развития предприятия (не менее 3 вариантов). Прогнозирование изменения компании основывается на переменах вне ее, то есть требует: определения возможностей рынка и его конъюнктуры; изменения качественных потребностей в товарах; увеличения покупательской способности и направлений ее применения; изменения внутренней среды: роста объемов производства и сбыта; качественного и количественного изменения ресурсного потенциала; конкурентоспособности и устойчивости компании. Прогнозирование может производиться по трендовым моделям, по целевым нормативам, с использованием экономико-математического, имитационного и сетевого моделирования. В его задачи входят: Анализ и прогнозирование экономической ситуации внутри компании и вне ее. Анализ и прогнозирование рынков и материально-технического обеспечения. Разработка планов по дальнейшей работе компании. Каждая модель предполагает отдельный прогноз. Все они сопоставляются и анализируются, после чего определяется реальность плана развития предприятия в возможных ситуациях. Затем принимается решение, насколько возможно управлять показателями прогноза. В целом нужно минимум три прогноза: минимальный, максимальный и приближенный к реальности. Их лучше создавать на сроки, свыше периода осуществления долгосрочного плана.

Этап 4. Оценка и выбор наиболее эффективного и реалистичного варианта прогноза, конкретизация. В плане развития предприятия, предназначенном для долгого срока, цели выражают в показателях и заданиях. Развитие производственного предприятия: поэтапная стратегия

Развитие компании: 5 этапов, к которым надо стремиться Реализация плана развития предприятия План развития предприятия имеет смысл только тогда, когда он эффективно воплощается в жизнь. Значит, управление реализацией становится частью стратегического планирования и управления. Эффективность менеджмента зависит от четкости доведения конкретных целей и задач всем отделам и работникам, а также обеспечением их требующимися ресурсами. Среди всех методов организации управления реализацией плана развития предприятия наиболее распространены два:

Метод бюджетов. Такое управление реализацией плана развития предприятия является методом распределения ресурсов, выраженных в количественной форме. Цели также представляются количественно. Бюджет наиболее широко используется при формальном составлении плана развития предприятия, если речь идет об управлении внутри компании. Количественное представление всех ресурсов и целей является трудоемкой, но важной составляющей планирования. Данные количественные показатели позволяют любому менеджеру увидеть в комплексе, сравнить, объединить разные элементы для обеспечения успеха каждого подразделения и всей фирмы. Процедуры формирования и утверждения бюджетов осуществляются последовательно и состоят из этапов. Количественное определение целей предприятия (как соответствующего проекта) и их передача подразделениям в виде конкретных целей и задач. Бюджеты предприятия и подразделений определяются на основе прогнозируемого объема продаж и конкретных задач подразделений. Подготовка бюджетов, определяющих ресурсы подразделений, необходимые для выполнения их задач. Они разрабатываются с учетом временного интервала, в том числе среднесрочные и краткосрочные (годовые, полугодовые, квартальные и т.д.). Анализ предложенных подразделениями бюджетов и имеющихся у предприятия ресурсов, уточнение распределения ресурсов между подразделениями по результатам рассмотрения их предложений и выдача им указаний по уточнению предложений подразделений. Подготовка итоговых бюджетов подразделений и предприятия в целом, их утверждение и контроль реализации. Дальнейшее управление ведется в соответствии с утвержденными бюджетами и планом развития предприятия. Задачей является устранение отклонений от них во время осуществления конкретных целей и задач.

2.Управление по целям, также именуемое методом МВО, признано эффективным методом управления по результатам. Его смысл заключается в том, что у руководителя есть сформированные планы, поддерживающие цели вышестоящего лица. Оценивается деятельность каждого менеджера, исходя из результата его вклада на пути к целям фирмы и реализации плана развития предприятия, а не из собственных характеристик и ответственности. Базой данного принципа является четкое и детальное разделение целей по уровням и функциональным зонам. Оно осуществляется сверху вниз: от высших управленцев к менеджерам нижнего уровня и иным работникам.

Метод представляет собой цепь взаимосвязанных шагов. В него входит: выделение целей на всех уровнях управления; планирование шагов для достижения найденных целей; проверка и оценка каждого руководителя; проведение корректирующих мероприятий. Успешность метода связана с несколькими обстоятельствами, стимулирующими исполнителей и управление ими. Его использование требует персональной ответственности каждого за работы, нужные для достижения целей . Для повышения производительности труда как управленцев, так и остального состава важна подача четких целей. Это связано с необходимостью приложения определенных усилий и возможностью прогнозировать результаты. Повышения эффективности можно добиться, предоставляя информацию о полученных результатах в процессе достижения целей и задач. Когда эти данные точны и предоставляются вовремя, они помогают в работе. Проблемы могут проистекать из следующих факторов. Недостаток интереса у остальных управленцев и работников по отношению к плану развития предприятия. Неверное восприятие сути метода, если нижестоящие лица видят в нем только усиление контролирующей функции.

Сложности в выборе задач, вызванные неточностью их систематизации и оценки. Сопротивление подчиненных из-за роста объема работ с бумагами. Не позволяющий полноценно использовать технологию уровень управленцев, неумение выбирать основное и распределять имеющиеся временные ресурсы при реализации плана развития предприятия.

Уровень развития техники и технологий, внедрение большого объема информации диктует бизнесу высокие стандарты качества услуг и производимой продукции. При существовании подобных требований необходимо учитывать все критические факторы при проектировании, разработке и внедрении процессов, в том числе и фактор риска. Предпринимателю необходимо использовать все возможные методы в арсенале управления рисками с целью их минимизации.

Процесс управление рисками — это принятие решений и осуществление действий, способствующих достижению предприятием приемлемого уровня безопасности. На практике это действие отождествляется с процессами диагностики и минимизацией риска, целью которых является обеспечение стабильных финансовых результатов и создание условий для дальнейшего развития.

Цели процесса управления рисками заключаются в следующем: возможности выживания организации; непрерывности деятельности компании; сохранении прибыльности; стабильности показателей; продолжении роста.

Данные цели необходимо сформулировать еще до того, как риски начнут проявляться. Благодаря поставленным задачам возможно определиться с мероприятиями по предотвращению влияния угроз на деятельность компании.

Рассмотрим основные процессы управления рисками на предприятиях. Невозможно реализовать единую нисходящую схему, которая бы учитывала каждую ситуацию при принятии и реализации бизнес-решений. Повторяемость процесса управления рисками не означает, что действия на отдельных этапах будут идентичными. Применяют статистические методы, которые в сочетании со знанием финансовых инструментов могут управлять рисками, позволяют принимать эффективные превентивные меры. Организация процесса управления рисками связана с созданием контрольных процедур, которые на постоянной основе отслеживают влияние ранее определенных опасностей на деятельность предпринимателя. Уделяя активное внимание риску, он может определить один из альтернативных подходов к проблеме, выбирая между контролем физического риска и финансовым контролем.

Рассмотрим основные этапы процесса управления риском в компаниях в виде плана, который должен являться частью любого проекта. Он должен идентифицировать все потенциальные и фактические опасности, определять вероятность и вес каждого риска и предлагать механизмы решения проблем. План определяет лиц, ответственных за осуществление кризисных мероприятий. Действия, необходимые для планирования риска, включают: идентификацию риска, оценку риска и создание таблицы управления рисками. В данном случае план — это набор действий, целью которых является заставить менеджера создать и организовать процесс управления рисками. Он также должен привести к формированию определенной инфраструктуры. Ее задачи включают действия, направленные на подготовку альтернативных способов решения проблемы, изоляцию, снижение и устранение риска, если это возможно, определение временных и денежных резервов в целях безопасности от угроз, которые могут возникнуть во время планирования целей проекта. В процессе планирования необходимыми исходными материалами является политика организации по управлению рисками, шаблон плана, структура с разбивкой по работам, реестр обязанностей и ролей сотрудников, карточка проекта, руководство по допустимым рискам. Указанные выше исходные материалы следует использовать при создании плана управления рисками. Он должен включать методику, определяющую инструменты, способы и источники данных, которые важны для управления процессом.

При создании плана проводят описание ролей и обязанностей сотрудников и организационных групп. Кроме того, он должен содержать общий бюджет проекта, список сроков. Деятельность по управлению рисками должна быть подробно описана на всех этапах. Необходимо отразить систему оценки нежелательных событий проекта и критерии, определяющие время выполнения процедур в отношении возникающего риска.

Последний этап, который следует включить в план управления рисками, заключается в том, чтобы создать документацию и провести мониторинг рисков во время реализации проекта. Этапы процесса управления риском представлены на конкретном примере рассмотрены ниже:

- Описание · цель; · действие; · требуемые эксплуатационные свойства; · требуемые технические свойства; · необходимая поддержка (на основе матрицы обязательств / ответственности).

- Краткое изложение действия · сводка требований; · управление; · интегрированный график.

- Вопросы управления рисками · стратегия управления рисками; · допуск групп интересов по отношению к риску; · схема плана управления рисками в организации.

- Структура управления рисками · определения; · решения; · синхронизация времени; · контрольные уровни; · выполнение.

- Проблемы, связанные с реализацией · идентификация риска; · классификация; · измерение; · планирование риска; · планирование методов реагирования на риски; · надзор и контроль рисков.

- Другие важные планы прочие условия

- Краткое изложение методологии основные методы оценки

- Заключение итоговые выводы

Система процесса управления рисками может быть представлена формированием специальной таблицы с планом управления рисками. Источником для создания таблицы в виде плана является список отдельных рисков, где каждый из них описан в определенной строке. Далее устанавливают вес конкретного риска, вероятность его возникновения, определяют уровень толерантности к риску, рассчитывают его влияние на проект и определяют величину риска.

В таблице ниже отражен пример плана управления рисками.

Таблица 4

Пример плана управления рисками

| риск | вес | вероятность | толерантность | влияние | значение |

| Размер | 5 | 50% | 2-4 | 10 | 15 |

| трудности | 6 | 15% | 1-3 | 7 | 10 |

Прочие действия, которые необходимо соблюдать в процессе выполнения плана:

- Формирование предупредительных мер: определение и описание действий по предотвращению этого вида риска. Конечно, избежать его зачастую невозможно, но в некоторых случаях его можно предупредить.

- Определение лиц, ответственных за проведение профилактических мероприятий. Такое лицо должно быть подробно описано.

- Определение сценария кризиса: если существует риск, необходимо минимизировать его последствия.

Процессы оценки и управления рисками характеризуют основные методы. Каждый метод включает в себя общие элементы. К ним относятся: идентификация опасности, оценка вероятности возникновения потенциальных угроз и потерь, которые он может принести. Это касается как бизнеса, так и социальной сферы. Независимо от того, какой метод или стратегию выбирает компания, всегда следует собирать информацию, которая поможет определить и разработать оптимальную методологию управления рисками. Каждый из процессов управления рисками состоит из четырех последовательных этапов: идентификация риска; измерение риска; контроль рисков; мониторинг и аудит рисков. Для оценки риска применяют следующие методы:

- Анализ чувствительности — это простой инструмент, который заключается в изучении влияния изменений, в выгоде и стоимости проекта, ставке дисконтирования. Этот анализ используется для определения чувствительности результатов оценки экономической эффективности к изменениям различных переменных. Он является важным инструментом для снижения риска решений, принимаемых в рыночной экономике, в частности он может повлиять на прибыльность инвестиций. Будущее не может быть предсказано точно. Стоимость каждого изменения, включенного в инвестиционный план, будет отклоняться от этих допущений. Основной характерной чертой этого анализа является расчет поворотного момента, что означает, что стоимость проданного продукта станет равна доходу.

- Анализ рисков на основе так называемого дерева решений, которое определяет взаимозависимости и возможные результаты в зависимости от выбора процедуры. Например, покупка очень дорогого устройства по цене, которое позволяет выполнять работу быстрее на несколько дней или удваивает ставку за сверхурочную работу. Мы начинаем с исходного события и, в свою очередь, представляем возможные последовательности событий. Мы получим вероятность в результате произведения вероятностей всех событий, созданных на дереве.

- SWOT-анализ, то есть анализ сильных и слабых сторон, угроз и возможностей для работы над проектом. Он особенно полезен в ситуациях изменений в среде проекта. Название метода происходит от английских слов (сильные, слабые стороны, возможности, угрозы). Он используется в качестве универсального инструмента для первого этапа стратегического анализа. Он позволяет использовать собранную информацию для разработки стратегии, основанной на сильных сторонах и возможностях, исключая или уменьшая слабые стороны и угрозы. Это очень старая и примитивная методика в отношении возможностей анализа на сегодняшний день.

Каждый риск неразрывно связан со знанием специфики данного события. При анализе указываются конкретные причины угрозы и связанные с ней потери. Это позволяет определить, не является ли данная катастрофа следствием определенных закономерностей. В результате можно ограничить размер убытков или максимизировать прибыль, если выгоды от таких событий могут быть получены (например, прибыль от продажи отдельных застрахованных инструментов). На основании чего определяются способы финансирования, где возможны экономические потери, и выбираются методы управления риском.

Анализ процесса управления рисками проводят в трех ключевых областях: Можно ли усовершенствовать процесс оценки рисков с целью лучшего прогнозирования и распознавания рисков. Как приспособить действия в области управления рисками к меняющимся бизнес-целям. Возможно ли улучшение координации команд, ответственных за риск, и контроль их работы.

Процессы управления рисками проекта очень часто рассматриваются в концепциях проектного менеджмента. В последние годы концепция управления проектами получила широкое развитие. Многие компании сегодня работают на основе этой концепции. Поэтому PMI (Институт управления проектами) провел детальный анализ и разделил управление рисками в проекте на шесть этапов: Подготовка плана исследований, связанных с риском, для конкретного проекта. Рекомендуется провести соответствующие процедуры: выбрать необходимую документацию и методики. Идентификация риска — определение фактического состояния и факторов, характеризующих риск проекта. Качественный анализ рисков — включает оценку значимости угроз, которые могут возникнуть в ходе реализации проекта. Статистические обследования факторов также могут быть использованы, хотя обычно они включаются в следующую стадию.

Количественный анализ рисков — фокусируется на проведении вероятностных измерений в области появления отдельных факторов риска. Эта вероятность может рассматриваться как объективная или субъективная. Планирование мер по предотвращению риска. Главная цель — создать план, направленный на предотвращение или ограничение потенциального риска. Основное внимание уделяется разработке соответствующих методов и материальных средств защиты от факторов риска. Мониторинг и контроль рисков. Он состоит из двух аспектов: формирует и внедряет систему управления рисками; заключается в проведении профилактических и надзорных мероприятий, охватывающих данный проект.

Рассмотрим процесс управления финансовыми рисками на предприятии. Это та область менеджмента, которая посвящена созданию стоимости путем соответствующего использования определенных финансовых инструментов для снижения риска компании. Работа с финансовыми рисками является частью деятельности в области управления рисками на предприятии, заключающейся в его определении, оценке, а также в планировании мероприятий, связанных с его снижением.

Риск-менеджеры сосредоточены на использовании финансовых инструментов определенным образом и в определенное время, чтобы ограничить подверженность предприятия риску, который может быть очень дорогостоящим для него. Команда по управлению финансовыми рисками состоит из специалистов в области финансовых рынков, знатоков количественных методов и финансового инжиниринга. Они обладают обширными знаниями в области учета финансовых инструментов, а также международных норм и стандартов.

Процесс управления рисками подразумевает наличие контрольных процедур, которые основаны на решениях и действиях людей внутри организации, подкрепленных измерением конкретных факторов риска. Используя статистические методы, вероятность повреждения полностью исключается. Существуют два метода: способ избежать риска: он выполняет профилактическую функцию; работа над снижением риска — предпринимается для того, чтобы попытаться уменьшить частоту и размер потенциальных убытков.

Первый метод является основным, способным уменьшить потенциальные потери, вызванные влиянием риска. Для этой цели применяются долгосрочные стратегии, имеющие пассивный характер, но требующие огромных затрат. Снижение риска находит применение при внедрении новейших решений и создании более долговечных технологий. Контроль финансового риска позволяет осуществлять управление рисками внутри предприятия (удержание) или его перенос за пределы. Самое простое решение — остановить риск на предприятии — не связано с дополнительными первоначальными затратами, поэтому соблазн широко использовать метод очень силен.

Элементы риска можно наблюдать практически во всех сферах деятельности компании. Он не является величиной случайной и зависит от действия многих факторов на фирму. Для ее развития и стабилизации необходима правильная организация процесса управления рисками с целью сохранения прибыльности и повышения рентабельности на рынке, а также формирования конкурентных преимуществ.

Вывод. Любая финансовая сделка, к какому бы виду товаров она не относилась, сопряжена с определенной долей риска. Никто не может гарантировать, что все события будут развиваться именно так, как предполагает инвестор или другое лицо, совершающее сделку. Классификация рисков дает возможность объединить разрозненные критерии в единое целое и составить единую картину экономического риска. Понимание этой информации научит вас защищаться от возможных неурядиц и понижать риск.

Известно, что внешняя среда всегда оказывает немаловажное влияние на предприятие, что, естественно, проявляется и на его культуре. Однако, как подтверждает практика, две компании, существующие и действующие в одной и той же окружающей среде, могут иметь довольно разные культуры. Это может происходить потому, что, исходя из своего совместного опыта, коллектив компании по-разному решает две очень разные задачи. Первой задачей является внешняя адаптация: то есть то, что должно быть сделано предприятием и как это должно быть сделано. Второй – внутренняя интеграция: как коллектив предприятия решает свои ежедневные, связанные с их деятельностью и жизнью в компании проблемы.

Проблема внешней адаптации и выживания связана с поиском и определением компанией своей ниши на рынке и ее адаптации к постоянно меняющейся внешней среде. Это процесс, предполагающий достижение фирмой своих целей и взаимодействие с представителями внешнего окружения. В процессе внешней адаптации решаются проблемы, относящиеся к выполняемым задачам, способам и методам их решения, реакциям на положительные и отрицательные результаты и т. п.

Используя сформированный коллективный опыт, сотрудники компании вырабатывают общие подходы, способствующие эффективной работе. Персонал должен знать реальную миссию своей компании, а не то, что так красиво заявляют с высоких трибун акционеры. Это поспособствует им в формировании понимания личного вклада в выполнение предприятием своей миссии.

Следующий круг вопросов относится к формированию целей и определению средств их достижения. В некоторых компаниях сотрудники принимают участие в постановке целей и, таким образом, берут на себя часть ответственности за их достижение. В других – сотрудники могут участвовать только в определении методов и приемов для достижения целей, а в третьих вообще не предусмотрено ни того ни другого.

В каждой компании ее сотрудники склонны принимать участие в следующих процессах:

- выявлять из внешней среды важное и неважное для организации;

- вырабатывать методы и средства измерения достигнутых результатов;

- находить объяснения успехам и неудачам в процессе достижения целей.

Внутренняя интеграция связана с формированием и поддержанием эффективных взаимоотношений и взаимодействий в коллективе компании. Внутренняя интеграция является процессом определения способов совместной деятельности и сосуществования на предприятии. Данный процесс зачастую берет начало в установлении специфики в определении себя, что может относиться как к отдельным группам, так и ко всему коллективу предприятия. Нередко это ведет к дифференциации организации.

Взаимодействуя, коллектив предприятия стремится описать для себя окружающий их организационный мир. Работники могут сделать для себя выводы, является ли он меняющимся или застойным, полным возможностей или опасностей. Так, коллектив пойдет на нововведения, если он верит, что может произвести важные изменения в окружающем их мире и то, что раньше представляло опасность, может стать возможностью для изменений.

На развитие организационной культуры, ее содержание и отдельные ее части и элементы влияет ряд факторов внешней и внутренней среды.

На каждом этапе развития предприятия управленческая культура его руководителя (его личные ценности, убеждения, стиль) во многом определяет культуру всего предприятия. В значительной степени влияние руководителя или основателя организации на формирование культуры проявляется, когда компания только создается, а лидер является достаточно сильной личностью.

Формирование и развитие организационной культуры предприятия связано с его внешней средой:

а) деловое окружение в целом и в отрасли в частности;

б) образцы национальной культуры.

Формирование предприятием определенной организационной культуры зачастую связано со спецификой отрасли, в которой она существует, со скоростью технических, технологических и других изменений, со свойствами рынка, особенностями потребителей и т. п.

В процессе функционирования фирмы и под воздействием внешних факторов организационная культура может подвергаться изменениям. Поэтому руководству необходимо знать, как вводить изменения такого рода. Способы изменения культуры на предприятии:

- изменение объектов и предметов внимания со стороны руководства;

- корректировка стиля управления кризисом или конфликтом;

- перепроектирование ролей и изменение фокуса в программах обучения;

- изменение критериев стимулирования;

- замена акцентов в кадровой политике;

- замена организационной символики и обрядов.

Изменения организационной культуры требуется вводить, когда существующая на предприятии культура не способствует изменению поведения до состояния, необходимого для достижения желаемой степени организационной эффективности. Говоря другими словами, это требуется при значительных и динамичных корректировках «правил игры», к которым можно отнести следующее:

1) повышение организационной эффективности и морали;

2) основательная корректировка миссии предприятия;

3) усиление международной конкуренции;

4) существенные технологические перемены;

5) значительные перемены на рынке;

6) поглощения, слияния, совместные предприятия;

7) быстрый рост компании;

8) переход от «семейного» бизнеса к профессиональному управлению;

9) вступление во внешнеэкономическую деятельность.

Таким образом, динамика просроченной ссудной задолженности имеет положительный результат, а это означает, что кредитный риск растет. Это может негативно сказаться на ликвидности банка, несмотря на увеличение резервного фонда. Для предотвращения кредитного риска предложен ряд мер в следующей части.

Вы работу по банковским рискам пишите или по управлению изменениями! Это СОВСЕМ НЕ ТО! Вам нужно было в 2.2 построить хронологию изменений в банке, а в этом парагрпфе описать допущенные ошибки, проблемы, которые у них возникли и подвести в выводах к тем предложениям, которые Вы делаете.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.