или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ

- 1.1. Анализ процесса управления развитием группы предприятий

- 1.2. Анализ программных продуктов управления развитием группы предприятий

- 1.3. Постановка задачи

- СПЕЦИАЛЬНЫЙ РАЗДЕЛ

- 2.1. Разработка механизма управления развитием группы предприятий

- 2.2. Разработка алгоритма механизма управления развитием группы предприятий

- 2.3. Разработка структуры механизма управления развитием группы предприятий

- ТЕХНОЛОГИЧЕСКИЙ РАЗДЕЛ

- 3.1. Информационное обеспечение

- 3.2. Программное обеспечение

- 3.3. Техническое обеспечение

- ЗАКЛЮЧЕНИЕ

- ЛИТЕРАТУРА

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Необходимость постоянного укрепления конкурентных позиций на внутреннем и внешнем рынках делает необходимым внедрение на промышленных предприятиях системы управления развитием производства. Важность процесса планирования развития производства заключается в том, что некачественное выполнение этой функции ведет к излишним затратам на различных этапах производственной деятельности и не позволяет повысить эффективность управления развитием производства, а значит, не обеспечивает возможность развития предприятия в целом.

В современных условиях предприятия и группы предприятий, связанные между собой экономически (холдинги, концерны, конгломераты, корпорации, группы компаний) самостоятельно ведут поиск внешних источников финансирования для реструктуризации, внедрения инновационных технологий.

Один из основных этапов управления группой экономически связанных предприятий — выбор стратегических планов развития, включая выбор новых направлений развития, реализуемых в рамках перспективных инвестиционных проектов.

Для того чтобы сформировать модель финансовых потоков развития группы предприятий, провести анализ вариантов развития предприятий и перспективных инвестиционных проектов и выбрать вариант, обеспечивающий наилучшие финансовые показатели, необходимы научно-обоснованные технологии управления, реализованные в современных программных продуктах.

Вопросы стратегического планирования компаний не объединены единой методологической основой и, четкой теоретической конструкцией. Недостаточно изучены вопросы технико-экономического обоснования и комплексной оценки эффективности инвестиций. Существует необходимость в формировании подхода к оценке инвестиционной деятельности, разработки моделей, методов и инструментальных средств управления развитием группы предприятий.

Цель работы заключается в разработке и внедрении единой методики, включающей комплекс взаимосвязанных моделей, методов и инструментальных средств, условий и правил их применения, предназначенных для решения задачи оптимального управления инвестиционной деятельностью группы экономически связанных предприятий. Для достижения цели работы проведен анализ методов формирования инвестиционной программы и методов выбора наиболее предпочтительного по совокупности критериев (оптимального) варианта развития группы предприятий.

ИССЛЕДОВАТЕЛЬСКИЙ РАЗДЕЛ

1.1. Анализ процесса управления развитием группы предприятий

Группа предприятий — это не просто сумма входящих в него предприятий, это сложная система, управляемая из единого центра, эффективность которой зависит от внутренней согласованности действий.

В России подобные объединения часто называются холдингом, причем «холдингом» называется и организация, аккумулирующая контрольные и не контрольные пакеты акций (для ОАО и ЗАО) или доли (для ООО, товариществ и прочих не акционированных фирм), и занимающаяся исключительно контролем и управлением, и совокупность всех этих компаний, объединенных связями финансового характера. В работе холдинг понимается как группа экономически связанных предприятий.

Холдинги могут состоять из технологически взаимосвязанных (концерны) и технологически разнородных предприятий (конгломераты). Как правило, в концерн объединяются предприятия одной отрасли, к примеру, нефтяной, газовой или металлургической. Концерны могут быть вертикальными — связывающими предприятия с последовательных уровней одной технологической цепочки. В работе далее будет использоваться термин «вертикальная группа предприятий» и «горизонтальная группа предприятий».

Внутренняя интеграция с компаниями, поставляющими сырье, необходима для защиты от монополизма поставщиков, интеграция с торгово-сбытовыми компаниями вызвана желанием увеличить добавленную стоимость, получать большую норму прибыли. Вертикальная интеграция не всегда эффективна в долгосрочной перспективе. Подобные компании должны иметь сложную систему логистики для обеспечения сбалансированности внутренних потоков продукции между предприятиями. Изменение рыночной конъюнктуры может вызывать сбои по цепочке. Предприятия конкурируют за доступ к ресурсам (инвестиции и кадры), при этом низкая конкурентоспособность одного из них, означает низкую конкурентоспособность концерна в целом.

Горизонтальный концерн объединяет предприятия одной отрасли, только не последовательных звеньев технологической цепочки, а одного звена. Если вертикальные компании существуют для полного контроля цикла производства конечного продукта, то цель горизонтальных — усиление позиций в конкурентной борьбе. Это может происходить за счет увеличения географического охвата территории или за счет расширения ассортимента продукции, сегмента целевого рынка. Единый план развития горизонтального концерна отличается от единого’ плана вертикального концерна большим количеством моментов, связанных с конкуренцией и предполагает согласование ценовой политики. В чистом виде горизонтальные и вертикальные концерны встречаются редко. Большинство концернов — смешанные.

Конгломерат — объединение технологически не связанных предприятий, подсчитывающий консолидированную прибыль.

Перед российскими холдингами стоят приоритетные задачи [1]:

- выработка правильного соотношения краткосрочных интересов собственников и стратегических интересов бизнеса;

- рост конкурентоспособности на мировом рынке и увеличения объемов на внутреннем рынке;

- повышение стоимости компании;

- привлечение отечественных и зарубежных инвестиций;

- подготовка неприбыльных отделений к продаже или реструктуризация всей компании.

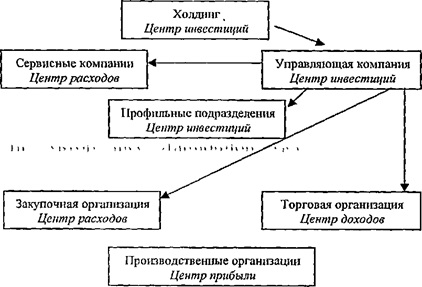

Финансовая структура группы предприятий представляет совокупность центров финансовой ответственности, каждый из которых несет ответственность за конкретные участки работ. В зависимости от полномочий и ответственности структурная единица может быть центром инвестиций, прибыли или затрат. Иногда выделяют центры доходов, учета и др. (рис. 1.) Существуют различные подходы к определению центров финансовой ответственности. Используется терминология описываемая в [2].

Центр инвестиций — подразделение, руководитель которого несет финансовую ответственность за выполнение утвержденного по его подразделению бизнес-плана.

Центр прибыли — подразделение, руководитель которого отвечает за прибыль структурной единицы (предприятия, звена). Центр затрат — подразделение, руководитель которого отвечает за выполнение поставленных задач в рамках выделенного бюджета затрат. Пример возможной структуры финансовых потоков показан на рисунке 2. Средства, получаемые от покупателей продукции, поступают на счета торговой организации, которая приобретает реализуемую продукцию у производственных организаций группы. При этом расчеты по внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль аккумулируется в торговой организации, с последующим перечислением в управляющую компанию для дальнейшегоиспользования. Производственные организации распределяют свою прибыль в пользу своих участников (профильные отделения группы), от которых она поступает в головную компанию. В силу налоговых соображений, группы предприятий создают отдельную финансирующую организацию (или — составную структуру из нескольких компаний), осуществляющую прямые вклады в капитал, пополнение фондов, финансирование в форме займов. Распределение, оставшейся в прибыли (всей или части) может осуществляться в виде дивидендов акционерам.

Для консолидации средств, группы экономически связанных предприятий становятся «единым налогоплательщиком» т.е. платят налог на прибыль не с каждого предприятия, а с общего финансового результата, либо освобождают перевод прибыли внутри группы компаний от налога на дивиденды.[3-5].

Информационно-технологическая служба группы предприятий из вспомогательного подразделения, дающего дополнительные преимущества (увеличение скорости обработки информации, снижение издержек, повышение качества продукции и т. д.), быстро превращается в один из основных ресурсов, обусловливающих повышение конкурентоспособности на рынке. В ряде отраслей (банковской, телекоммуникационных компаний и т.д.) она ужеявляется важнейшим компонентом бизнеса. Стремительное развитие приводит к тому, что изменения в информационных технологиях и в организации бизнес- процессов, становятся постоянным фактором в жизни предприятий [6]. Специалисты этого подразделения обеспечивают менеджмент компании информацией необходимой для принятия управленческих решений. Компании используют программные продукты, отвечающие ее потребностям и помогающие финансовым аналитикам и руководству компании принимать решения. Программные продукты, используемые на предприятиях группы (отделах предприятий) могут быть не связаны между собой, что создает определенного рода трудности. Поэтому на первый план выходят информационные технологии образующие единую систему, отвечающую определенным требованиям:

- иметь центральную базу данных, которая организовывает единое информационное пространство холдинга и устраняет проблему противоречия данных в управляющей компании и филиалах;

- обеспечивать гибкую настройку модели холдинга, в случае если предприятия реагируют на изменение рынка;

- собирать и консолидировать данные из различных учетных систем;

- обеспечивать обработку и хранение больших объемов данных;

- поддерживать обмен данными между различными подразделениями;

- предоставлять пользователям инструменты ввода данных.

- обеспечивать ведение управленческого учета;

- обеспечивать разграничение прав доступа пользователей к данным;

- предоставлять инструменты для создания аналитических отчетов.

На практике предприятия предъявляют различные требования к информационным системам. Для небольшой компании задача может заключаться в построении аналитической витрины для решения наиболее насущных проблем анализа, для крупного холдинга, на первый план выходят такие комплексные задачи, как методология построения корпоративного хранилища, управление общими данными, обеспечение совместного доступа к аналитическим моделям для удаленных пользователей, интеграция с системами планирования.

1.2. Анализ программных продуктов управления развитием группы предприятий

Решение задачи планирования и инвестиционного анализа группы предприятий обеспечивает эффективное управление выбранным вариантом развития. В научной литературе она известна как задача перспективного планирования, описываемая предполагаемыми данными для принятия решения о перспективных возможностях объекта на заданном отрезке времени. Математические модели решаемой задачи являются инструментом для среднесрочного и долгосрочного планирования.

Планирование инвестиционной политики группы предприятий начинается с формирования вариантов развития группы, подлежащих реализации на заданном временном отрезке. Задача планирования развития группы предприятий состоит во взаимосвязанном выборе вариантов развития создаваемых и существующих предприятий, согласованных между собой во времени, с учетом технологии производства продукции, ограничений на ресурсы, потребляемые в процессе развития, обеспечивающем эффективное производство и продажу продукции.

Инвестиции направляются на развитие (реконструкция, обновление технологического оборудования, освоение новых видов продукции, строительство), на финансовые инвестиции (приобретение ценных бумаг, создание дочерних предприятий), финансирование текущей производственной деятельности, на выполнение проектов, Принятие решений по вложениюинвестиций осложняется следующими факторами:

- множественностью доступных вариантов вложения капитала;

- ограниченностью финансовых ресурсов для инвестирования;

- риском, связанным с принятием решения по инвестированию, и т.п.

Если решения принимаются при наличии ряда альтернативных программ,

необходимо сделать выбор, основываясь на критериях. Очевидно, что критериев может быть несколько, а вероятность того, что одна программа будет предпочтительнее других по всем критериям невелика. Возникает задача выбора оптимальной инвестиционной стратегии и обоснования экономического механизма ее реализации. Это другой класс задач, в сравнении с теми, которые решались в русле традиционной методологии оптимального управления [7,9]. Основы такого подхода только закладываются. Он важен, так как рассматривает возможности оптимального инструментария в решении класса задач по согласованию интересов участников крупномасштабных инвестиционных проектов. Задачи управления развития позволяют определять оптимальную структуру инвестиционной программы группы, проверять различные схемы комбинирования и специализации, разрабатывать рациональные маршруты перевозок.

В условиях переходной экономики необходимо учитывать следующие особенности:

- различия в интересах участников проекта;

- неоднородность источников финансирования (собственные изаемные средства, государственные капитальные вложения, многообразие институциональных форм и условий предоставления финансовых ресурсов банками и коммерческими организациями);

- участие инвестиционных предложений в рыночной процедуре отбора, лучшего из них с позиции заказчика.

Ранее, в условиях централизованного планирования, с решением такого рода задач проектировщики не сталкивались. В современных условиях, помимо традиционной задачи оценивания эффективности проектов развития группы экономически связанных предприятий, необходимо решать задачи согласования интересов участников проекта с выделением выгод и затрат каждого из них. Только такой комплексный анализ позволяет наилучшим образом оценить эффективность и выгоду от реализации проекта.

Разработка концепции развития группы включает ряд предварительных этапов, связанных с анализом внешней среды, определением текущего положения компании относительно конкурентов, формирования возможных вариантов для развития компании путем строительства новых или реконструкции существующих предприятий.

Эффективное планирование развития невозможно без использования современных методов и инструментальных средств, основанных на методе имитационного моделирования и сценарного подхода [8]. Имитационные модели позволяют проигрывать различные варианты развития предприятия, состояния внешнего экономического окружения. Они дают возможность проверить различные идеи, гипотезы и предположения относительно развития бизнеса, проанализировать последствия их реализации.

Методы выбора инвестиционных проектов требуют учета количественных и качественных факторов социально — политического, экономического и технического характера, поэтому выбор вариантов не может быть осуществлен на основе одного формального критерия. Необходимо определить цель и критерии, по которым будет проводиться оценка набора альтернативных вариантов инвестиционной программы. Выбор зависит от количества и качества доступной информации.

Задачу по выбору варианта развития можно представить следующим набором информации:

Т, I, К, М, F, G, D (1)

где Т — постановка задачи;

I — множество допустимых альтернативных вариантов развития холдинга;

К — множество критериев выбора;

М — множество методов измерения предпочтений;

F — отображение множества допустимых альтернатив во множество критериальных оценок;

G — система предпочтений эксперта;

D — решающее правило, отображающее систему предпочтений.

Выбор варианта развития — многокритериальная задача принятия решения с большим числом альтернативных вариантов, которая может проходить:

- В условиях определенности (имеется достаточная и достоверная информация для принятия решения).

- В условиях риска (возможные исходы задачи можно описать с помощью некоторого вероятностного распределения).

- В условиях неопределенности (информация необходимая для принятия решений неточная некачественная, а формальные модели исследуемой системы либо сложны, либо отсутствуют).

Полная оценка состоятельности инвестиционной программы возможна при тщательном и глубоком анализе его финансовой реализуемости и экономической эффективности [10,11]. Финансовая оценка дает возможность получить как общий прогноз финансового состояния, так и отдельных его аспектов в рамках анализа каждой из трех форм финансовой отчетности, называемых базовыми формами финансовой оценки, это: отчет о прибылях и убытках, отчет о движении денежных средств и балансовый отчет. Данные формы представляют будущее прогнозируемое состояние инвестиционной программы и дают возможность провести коэффициентный анализ проекта, характеризующие ликвидность, платежеспособность, оборачиваемость и рентабельность.

При рассмотрении совокупности проектов необходимо учитывать отношения между ними: взаимно-независимые, взаимоисключающие, взаимодополняющие или взаимовлияющие. Проекты называются взаимно независимыми (независимыми в совокупности), если в рамках рассматриваемых условий принятие или отказ от одного из них никак не влияет на возможность или целесообразность принятия других и на их эффективность. Проекты называются взаимоисключающими (альтернативными), если осуществление одного из них делает невозможным или нецелесообразным осуществление остальных. Чаще всего (но не всегда) альтернативными являются проекты, служащие достижению одной цели. Проекты называются взаимодополняющими, если они могут быть приняты или отвергнуты одновременно. Взаимодополняющие проекты необходимо предварительнообъединить в один проект. Проекты называются взаимовлияющими, если при их совместной реализации возникают дополнительные (системные) позитивные или негативные эффекты, не проявляющиеся при реализации каждого из проектов в отдельности и, следовательно, не отраженные в показателях их эффективности.

Оценка эффективности варианта развития группы основывается на расчете финансовых потоков, характеризующих процесс реализации и функционирования, и полученных, как правило, с помощью имитационной модели.

В оценке эффективности программы используются пять основных методов, которые условно объединяют в две группы: простые (статические) методы и динамические методы или методы дисконтирования [12]. К первой группе относят методы расчета: срока окупаемости, бухгалтерской рентабельности ROI.Эти методы оперируют отдельными «точечными» значениями исходных показателей, основанными на учетных оценках. Ко второй группе относятся методы расчета чистого приведенного эффекта(NPV, NetPresentValue),индекса рентабельности инвестицийPI (Profit Index),внутренней нормы прибылиIRR {Internal Rate ofReturn)(модифицированной нормы прибылиMIRR),дисконтного метода окупаемости{PayBack):

ROI = EAR / (0.5 * (K0 — RV)) (2)

где EAR — среднегодовой доход;

RV — ликвидационная стоимость инвестиционного проекта

где T — временной период, в который наступает окупаемость.

Эффективность инвестиционных программ, так же как и эффективность инвестиционных проектов, может быть разделена на:

- Эффективность инвестиционной программы в целом, которая оценивается с целью определения потенциальной привлекательности для возможных участников и поиска источников финансирования.

- Эффективность участия в программе, которая оценивается с целью проверки реализуемости и заинтересованности в нем всех его участников.

Основной показатель, характеризующий абсолютную и сравнительную эффективность инвестиционной программы — значение ожидаемогоNPV. Из нескольких альтернативных вариантов наиболее эффективным, с точки зрения некоторого участника программы считается тот, который обеспечивает для этого участника максимальное значение ожидаемого. В ряде случаев максимизация ожидаемогоNPV оказывается эквивалентной использованию других, более простых с информационно-вычислительной точки зрения критериев. Если у сопоставляемых программ одни и те же суммарные дисконтированные результаты (или затраты, включая налоги), максимальныйNPV отвечает той программе, у которой достигает минимума величина суммарных (по шагам расчета) дисконтированных затрат (соответственно максимума суммарных дисконтированных результатов).

При решении задачи выбора варианта развития, предусматривающего использование одного и того же имеющегося имущества, в качестве критерия может приниматься показатель, аналогичный NPV, но отличающийся тем, что при его исчислении альтернативная стоимость имущества приравнивается к нулю.

Как правило, нельзя отбирать среди альтернативных вариантов наиболее эффективный по наилучшему значению таких показателей, как Р/, срок окупаемости и т.д. Выбранное решение может не совпадать с наилучшим значением по критерию максимума NPV. Поэтому расчет этих показателей необходим не столько для выбора наиболее эффективной программы, сколько для ее анализа. Если показатели принимают значения, не характерные для программ данного типа, свидетельствующие о неустойчивости или выходящие за границы приемлемости, необходимо выяснение причины этих отклонений и корректировка исходной информации.

Оценка сравнительной эффективности проектов осуществляется путем их ранжирования по критериям. К их числу относятся количественные показатели инвестиционного и финансового анализа(NPV, срок окупаемости, коэффициент оборачиваемости собственных средств и пр.), так и качественные (такие как степень риска, перспективность развития направления бизнеса для компании, возможность привлечения партнеров и др.). В литературе описаны различные модификации формул вычисления показателей эффективности в зависимости от исходных условий [12,13].

В таблице 1 приведены экономико-математические методы, используемые для принятия решения по выбору варианта развития.

Таблица 1 – Экономико-математические методы, используемые для принятия решения по выбору варианта развития

| Методы, применяемые на этапе постановки задачи формулировки ограничений | |

| Многомерное шкалирование | Применяется для сокращения числа факторов, которые необходимо принимать во внимание при анализе и оценке задачи |

| Модели управления запасами | Применяется для сведения к минимуму отрицательных последствий накопления запасов, что выражается в определенных издержках. |

| Имитационное моделирование | Используется в задачах, связанных с большим числом переменных, трудностью математического анализа определенных зависимостей между переменными или высоким уровнем неопределенности. |

| Экономический анализ | Используется в условиях доступности и достоверности бухгалтерской отчетности для оценки финансово- экономического состояния предприятия. |

| Оптимальное линейное программирование | Необходимое условие использования оптимального подхода к планированию и управлению — гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. |

| IDEF-моделирование | Применяется для моделирования и анализа деятельности предприятий, т.к. предоставляет богатый набор возможностей для реинжиниринга бизнес-процессов. |

| Методы, применяемые на этапе оценки альтернативных вариантов | |

| Методы многокритериальной оценки | Применяется в условиях необходимости учета нескольких параметров при оценке альтернативных вариантов |

| Методы экспертной оценки | Применяется для задач, которые не всегда могут быть оценены в количественном измерении. |

| Экспертные методы | Применяются при прогнозировании объектов, которые не поддаются математической формализации. |

| Фактографические методы | Применяются в условиях, когда вероятность сохранения факторов, обусловивших процесс развития в прошлом, больше, чем вероятность из изменения |

| Методы, применяемые на этапе выбора, реализации решения и оценки результата | |

| Функционально- стоимостный анализ | Применяется для выбора решений и оптимизации затрат на исполнение функций объекта без ущерба их качеству. |

| Метод цепных подстановок | Применяется в условиях, когда проблема имеет строго выраженный функциональный характер. |

| Причинно-следственный анализ | Применяется когда лицо, принимающее решение, располагает полной и достоверной информацией об исследуемом объекте. |

| Методы, применяемые на этапе выбора, реализации решения и оценки результата | |

| Функционально- стоимостный анализ | Применяется для выбора решений и оптимизации затрат на исполнение функций объекта без ущерба их качеству. |

| Метод цепных подстановок | Применяется в условиях, когда проблема имеет строго выраженный функциональный характер. |

| Причинно-следственный анализ | Применяется когда лицо, принимающее решение, располагает полной и достоверной информацией от исследуемом объекте. |

Среди известных направлений, в той или иной степени относящихся к задаче выбора варианта развития группы, можно выделить следующие основные направления исследований:

- формирование инвестиционной программы на основе каких-либо методов сравнительного анализа, ранжирования и отбора проектов;

- работы, формирования программы из независимых проектов, объединенных ресурсными или иными ограничениями в соответствии с определенным критерием, на практике приводящие к задачам математического программирования;

- работы, посвященные наиболее сложным проблемам формирования инвестиционных программ, состоящие из взаимосвязанных проектов. Первое направление можно применить к инвестиционной программе известными финансово-технологическими характеристиками и независимыми проектами. Актуальность задач сравнительного анализа [14-16] определяется и на предварительной стадии отбора альтернативных проектов для формирования программы и на этапе выбора наилучшей инвестиционной программы группы.

Для формирования инвестиционной программы из независимых проектов, объединенных ресурсными или иными ограничениями в соответствии с определенным критерием, предлагается использовать различные оптимизационные модели. Широкое распространение получили модели дискретного типа:

где хij=1 — если 1-й проект, обеспечивающий направление развития у финансируется;

хij=0 — в противном случае;

сij — инвестиции для проекта j,обеспечивающего развитие;

В — бюджет инвестиционной программы;

Рij — эффект проекта обеспечивающего развитие j.

Проблема распределения ресурсов решается использованием методов построения календарных планов на основе агрегирования комплексов операций и зависимостей скоростей операций от количества ресурсов. Вероятностные методы, учитывающие неопределенность и риски предлагается использовать в формировании инвестиционной программы по сочетанию значений доходности и риска. Формирование программь1 развития рекомендуется также проводить с использованием метода, максимизирующего вероятность превышения заданного уровня дохода совокупности проектов. Для учета фактора очередности технологически независимых проектов анализируются денежные потоки, возникающие при реализации проектов в соответствии с разными стратегиями вложения средств. В качестве критерия эффективности используется NPV, а финансовая реализуемость определяется на основе анализа сальдо реальных денежных потоков и достигается за счет варьирования моментов начала отдельных проектов при выполнении общих ресурсных ограничений.

Для инвестиционной программы, состоящей из независимых проектов, поддающихся дроблению (можно реализовать полностью каждый из анализируемых проектов и любую его часть) с объемом инвестиций, превышающем имеющиеся у холдинга ресурсы, критерием может служить показатель Р1 [13]. При прочих равных условиях проекты, имеющие наибольшие значения Р1, будут более предпочтительными с позиции отдачи на инвестированный капитал. В инвестиционную программу включаются первые к проектов, расположенных в порядке убывания Р1, которые в сумме в полном объеме могут быть профинансированы, а очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован.

В инвестиционной программе, состоящей из независимых проектов, которые не могут быть реализованы в планируемом году одновременно, для того чтобы оптимально распределить проекты по годам предлагается рассчитать специальный индекс по каждому проекту, характеризующий относительную потерю NPVв случае отсрочки исполнения. Проекты с минимальными значениями индекса могут быть отложены.

Для инвестиционной программы, осуществляемой в условиях реинвестирования, доходы от дополнительно реализованных инвестиционных проектов могут быть использованы для целей инвестирования.

В [24] описан метод «затраты-эффект», позволяющий оценить потенциал проекта по каждому критерию и несколько подходов к решению задач многокритериальной оптимизации, большинство из которых связаны с формированием комплексной оценки, которая в агрегированном виде отражает все цели программы. Наиболее простой формой представления комплексной оценки является линейная свертка.

где λj — вес jкритерия, определяемый на основе экспертных заключений;

xj — значение j критерия;

m — количество критериев;

Недостаток линейных сверток — опасность потери эффективных вариантов и большая нагрузка на экспертов. Другой подход к формирования комплексной оценки основан на построении иерархической структуры (дерева) критериев. На каждом уровне такой структуры происходит построение агрегированной оценки критериев предыдущего уровня. В каждом узле дерева, агрегируются только две оценки, что психологически важно для человека принимающего решение. Задачу выбора оптимального варианта авторы решают построением сети напряженных вариантов с последующим алгоритмом индексации вершин сети.

Критерии, согласно которым оптимизируется программа планирования, кроме финансово-экономических показателей результатов хозяйственной деятельности, должны включать и показатели устойчивости развития фирмы, в том числе и оценку трудности достижения цели. В некоторых многокритериальных задачах частные критерии строго упорядочены по важности так, что следует добиваться приращения более важного критерия за счет потерь по остальным менее важным критериям. В других все критерии можно естественно ранжировать по важности методом последовательных уступок. Эксперт максимизирует первый из критериев, расположенный в порядке их относительной важности. Назначив величину допустимого снижения значения критерия, максимизирует второй по важности критерий, при условии, что значение первого критерия не отличается от максимального более чем на величину уступки. Далее назначает величину уступки по второму критерию и находит максимум третьего по важности критерия при условии, чтобы значения первых двух критериев не отличались от ранее найденных максимальных значений больше чем на величины соответствующих уступок и т.д. Оптимальной обычно считается стратегия, которая получена при решении задачи отыскания условного максимума последнего по важности критерия. Величины уступок характеризуют отклонение приоритета одних частных критериев перед другими: чем уступки меньше, тем приоритет жестче.

Для повышения объективности ранжирования проектов проводится анализ их эффективности по Парето на множестве критериев[20,36]. Это достигается попарным сравнением проектов. Если проект из пары уступает другому проекту по одному или нескольким критериям, а по всем остальным не превосходит его, то проект исключается из рассмотрения (удаление доминирующих альтернатив). Поскольку количество инвестиционных предложений, как правило, превышает возможности предприятия, участие в одних проектах ограничивается частичным финансированием, а от других отказываются (по крайней мере, на данном этапе планирования). В результате определяется характер и степень участия предприятия в проектах, способы их финансирования, уточняется состав инвесторов, привлекаемых к реализации проекта, и формы взаимодействия с ними.

Составление графика ввода проектов в действие начинается с определения допустимого интервала начала реализации проекта с учетом факторов сезонности, увеличение неопределенностей при значительном откладывании сроков, риска захвата рынка конкурентами и др.

Использование имитационной модели, учитывающих динамику денежных потоков, позволяет проигрывать различные варианты развития [8,25]. Имитационные модели строят, когда объект моделирования настолько сложен, что описать его поведение, например, математическими уравнениями, невозможно или очень трудно. Имитационная модель позволяет задавать входные взаимодействия, сходные по параметрам с реальными или желаемыми воздействиями, и, измеряя реакцию модели объекта на них, изучать структуру объекта и его поведение. Другаяособенность имитационного моделирования — разрешение конфликта между строгим математическим аппаратом и экспертными неформализованными оценками объекта моделирования. При необходимости экспресс-анализа инвестиций в новые продукты в условиях неопределенности данный метод неэффективен.

Когда взаимосвязи между анализируемыми программами существенны и влияют на результаты анализа или необходимы качественные оценки эффективности, целесообразно использовать методы экспертного отбора. В данном случае эффективность решения задачи зависит от опыта и квалификации привлекаемых экспертов-аналитиков.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.