3.2 Обоснование эффективности предложенных мероприятий

Следующим этапом работы является расчет финансовых результатов от реализации проекта (табл. 8). В последующие периоды по сравнению с 2023 г. в себестоимость и цену реализации закладываем рост цен на уровне 8%.

Таблица 8 – Расчет финансовых результатов от реализации проекта в 2023-2027 гг.

| Показатели | 2023 г. | 2024 г. | 2025 г. | 2026 г. | 2027 г. |

| Себестоимость, млн. руб. | 5288,6 | 6282,5 | 7463,8 | 8867,0 | 10534,7 |

| Выручка от продаж, млн. руб. | 6610,7 | 7853,3 | 9329,8 | 11083,7 | 13168,4 |

| Прибыль от продаж, млн. руб. | 1322,1 | 1570,8 | 1866,0 | 2216,7 | 2633,7 |

| Налоги, млн. руб. | 264,4 | 314,1 | 373,2 | 443,4 | 526,7 |

| Чистая прибыль, млн. руб. | 837,4 | 994,8 | 1181,8 | 1403,9 | 1668,0 |

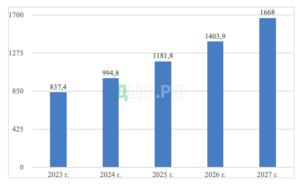

Чистая прибыль по проекту в 2023 г. составит 8374 млн. руб. Динамика чистой прибыли за 5 лет реализации проекта представлена на рисунке 22

Рис. 22 Динамика чистой прибыли от реализации проекта по строительству комплекса для крупного рогатого скота для расширения использования «зеленых» технологий, млн. руб.

Следующим этапом работы является оценка движения денежных средств (табл. 9).

Таблица 9 — План движения денежных средств по проекту, млн. руб.

| Показатели | 2023 г. | 2024 г. | 2025 г. | 2026 г. | 2027 г. |

| Остаток денежных средств на начало периода | 0 | 276,4 | 732,6 | 1398,3 | 2308,5 |

| Операционная деятельность | |||||

| Поступление денежных средств всего: | 6610,7 | 7853,3 | 9329,8 | 11083,7 | 13168,4 |

| В том числе: Выручка от продаж | 6610,7 | 7853,3 | 9329,8 | 11083,7 | 13168,4 |

| Отток денежных средств всего | 5773,3 | 6858,5 | 8148,0 | 9679,8 | 11500,4 |

| В том числе: Материальные затраты | 2203,6 | 2617,8 | 3109,9 | 3694,6 | 4389,5 |

| Оплата труда | 2313,8 | 2683,2 | 3187,7 | 3786,9 | 4499,2 |

| Прочие производственные затраты | 991,5 | 1243,4 | 1477,2 | 1754,9 | 2085,0 |

| Налоги | 264,4 | 314,1 | 373,2 | 443,4 | 526,7 |

| Чистые денежные средства по операционной деятельности | 837,4 | 994,8 | 1181,8 | 1403,9 | 1668,0 |

| Инвестиционная деятельность | |||||

| Капитальные вложения | 2244 | — | — | — | — |

| Финансовая деятельность | |||||

| Поступление кредита (начало периода) | 2244 | ||||

| Погашение основного долга | 448,8 | 448,8 | 448,8 | 448,8 | 448,8 |

| Погашение процентов | 112,2 | 89,8 | 67,3 | 44,9 | 22,4 |

| Остаток денежных средств по инвестиционной деятельности | 1683,0 | -538,6 | -516,1 | -493,7 | -471,2 |

| Денежный поток нарастающим итогом | 276,4 | 732,6 | 1398,3 | 2308,5 | 3505,3 |

Данные таблицы 3.5 свидетельствуют о том, что уже в 2023 г. денежный поток станет положительным.

Определим эффективность проекта (табл. 10). Норма дисконта составляет 17%.

Таблица 10 — Расчет чистого дисконтированного дохода, млн. руб.

| Показатели | 2023 г. | 2024 г. | 2025 г. | 2026 г. | 2027 г. |

| Денежный поток по операционной деятельности | 837,4 | 994,8 | 1181,8 | 1403,9 | 1668,0 |

| Капитальные вложения | 2244 | — | — | — | — |

| Денежный поток | -1406,6 | 994,8 | 1181,8 | 1403,9 | 1668,0 |

| Коэффициент дисконтирования | 0,86 | 0,73 | 0,63 | 0,54 | 0,46 |

| Дисконтированный денежный поток | -1209,7 | 726,2 | 744,5 | 758,1 | 767,3 |

| Чистый дисконтированный доход | 1786,4 | ||||

| Срок окупаемости, лет | 2,6 | ||||

| Индекс доходности | 1,80 | ||||

Чистый дисконтированный доход по проекту составит 1786,4 млн. руб. Проект окупится за 2,6 года.

Индекс доходности инвестиций 1,8>1. Это свидетельствует о том, что проект необходимо принять к реализации.

Реализация проекта по строительству комплекса для крупного рогатого скота для расширения использования «зеленых» технологий будет сопровождаться определенными рисками, основные из которых отражены в таблице 3.7.

Одним из рисков является снижение спроса на продукцию. Это возможно в условиях роста конкуренция и повышения предложения мраморной говядины с использованием технологии зернового откорма скота на рынке, снижения спроса у населения на мясо и т.д.

Таблица 11 – Описание рисков проекта по строительству комплекса для крупного рогатого скота для расширения использования «зеленых» технологий

| № | Наименование риска | Описание риска | Текущая вероятность | Текущий ущерб | Метод реагирования | Ожидаемая вероятность | Ожидаемый ущерб |

| 1 | Снижение спроса на продукцию | Покупатели снизят объемы потребления | средняя | высокий | Анализ рынка производителей мраморной говядины с использованием технологии зернового откорма скота, диверсификация покупателей | низкая | низкий |

| 2 | Увеличение расходов по сравнению с запланированным показателем | Риск снижения прибыли | низкая | низкий | Принятие риска | низкая | низкий |

| 3 | Несоответствие сроков внедрения проекта по сравнению с планом | Рост расходов и срока окупаемости проекта в результате нарушения сроков его реализации | средняя | низкий | Поиск резервов снижения сроков реализации проекта | средняя | низкий |

| 4 | Снижение продуктивности КРС | Прирост живой массы будет ниже запланированной | средняя | высокий | Отслеживание и внедрение современных технологий по увеличению надоев | средняя | средний |

| 5 | Реализация проекта требует больших затрат | Рост рыночных цен | средняя | высокий | Использование количественных и качественных методов для оценки рисков реализации проекта | низкая | средний |

Поскольку для реализации проекта будут привлечены кредитные ресурсы, очень важно, чтобы фактическая прибыль была приближена к запланированной. При этом в качестве риска проекта возможно увеличение расходов по сравнению с запланированными показателями. При возможном в условиях роста стоимости кормов на рынке, стоимости энергоресурсов и других ресурсов, которые будут использованы при производстве мраморной говядины с использованием технологии зернового откорма скота.

Еще одним рисков является несоответствие сроков внедрения проекта по сравнению с планом. В результате будет отмечен рост расходов и срока окупаемости проекта в результате нарушения сроков его реализации. Необходимо четко отслеживать сроки реализации отдельных этапов, чтобы минимизировать возможности возникновения данного риска.

Следующим риском является снижение продуктивности КРС. Возникновение данного риска будет отмечено в том случае, если прирост живой массы будет ниже запланированного. Поэтому необходимо осуществлять мониторинг фактических показателей продуктивности по сравнению с запланированными показателями, в случае расхождения необходимо менять рацион питания животных и т.д.

Пятым риском проекта является то, что реализация проекта требует больших затрат. Этот риск возникнет в том случае, если стоимость оборудования будет выше на рынке, чем запланировано по проекту. Поэтому необходимо осуществлять мониторинг рынка при разработке проекта, чтобы не допустить возникновение риска.

Анализ рисков показал, что реализация комплекса мер, направленных на их нейтрализацию, позволит максимально приблизиться к плановым показателям.

Для оценки уровня рискованности проекта используем анализ безубыточности.

Таблица 12 – Расчет точки безубыточности на 2023 г.

| Показатели | Значение |

| Выручка от продажи товаров за минусом налога на добавленную стоимость, млн. руб. | 6610,7 |

| Себестоимость проданных товаров, продукции, млн. руб. | 5508,9 |

| Постоянные затраты, млн. руб. | 1845,1 |

| Переменные затраты, млн. руб. | 3663,8 |

| Коэффициент валовой маржи | 0,45 |

| «Критическая точка» объема продаж (порог рентабельности), млн. руб. | 4100,2 |

| Запас финансовой прочности, млн. руб. | 2510,5 |

| Запас финансовой прочности, % | 38,0 |

Рассчитаем точку безубыточности следующим образом. Первоначально определяем валовую маржу по формуле:

Вм = В – Зп, (1)

где Вм – валовая маржа;

В – выручка от продаж;

Зп – затраты переменные.

В нашем случае:

Вм = 6610,7–3663,8 = 2946,9 (млн. руб.)

Далее рассчитываем коэффициент валовой маржи (долю маржинального дохода в выручке):

Квм = Вм / В, (2)

В нашем случае:

Квм = 2946,9 / 6610,7 = 0,45

«Критическая точка» (или точка безубыточности) рассчитывается следующим образом:

ТБ = Зпост / Квм, (3)

где Зпост – затраты постоянные.

В нашем случае:

ТБ = 1845,1 / 0,45 = 4100,2 (млн. руб.)

Запас финансовой прочности в денежном выражении рассчитывается по следующей формуле:

ЗФП = В – ТБ. (4)

В нашем случае:

ЗФП = 6610,7–4100,2 = 2510,5 (млн. руб.)

В относительном выражении запас финансовой прочности рассчитывается по следующей формуле:

ЗФП% = ЗФП / В * 100%. (5)

В нашем случае:

ЗФП% = 2510,5 / 6610,7 * 100% = 38,0 (%)

Таким образом, высокий запас финансовой прочности (38,0%) свидетельствует о низкой рискованности проекта.

Сравнение финансовых результатов до и после реализации мероприятий представлено в таблице 13

Таблица 13 – Финансовые результаты до и после реализации мероприятий, млн. руб.

| Показатели | 2021 г. | Прогноз | Отклонение, +/- |

| Выручка | 139217 | 145828 | 6611 |

| Себестоимость продаж | 116383 | 121666 | 5283 |

| Прибыль от продаж | 22834 | 24156 | 1322 |

| Рентабельность продаж, % | 16,4 | 16,6 | 0,2 |

Реализация предложенных мероприятий позволит увеличить прибыль от продаж на 1322 млн. руб. При этом рентабельность продаж возрастет на 0,2 процентных пункта и составит 16,6%.

Таким образом, представленные предложения показали экономическую эффективность их реализации. Кроме того, уровень бюджетной эффективности проекта за период реализации проекта составит 7197,6 млн. руб. (в том числе налог на прибыль 1921,8 млн. руб.; страховые выплаты – 3820,4 млн. руб.; НДФЛ – 1455,4 млн. руб.)

Заключение

В рамках решения первой задачи «изучить понятие инвестиционной привлекательности предприятия и факторы, влияющие на ее формирование» было установлено, что проблема оценки инвестиционной привлекательности предприятия относительно нова для российских экономических субъектов. Сейчас необходимость оценки и анализа инвестиционной привлекательности предприятия – потенциального объекта инвестирования – обязательная процедура, предшествующая расчету ожидаемой эффективности любых вложений в этот объект.

Достаточное влияние на инвестиционную привлекательность предприятия оказывает инвестиционная привлекательность региона. Инвестор, вкладывая средства в коммерческую организацию, анализирует особенности региона и его производственно-экономический потенциал. Иначе говоря, инновационное развитие региона напрямую связано с инвестиционной привлекательностью хозяйствующих в нем субъектов.

Инвестиционная привлекательность – это уровень удовлетворения финансовых, производственных, организационных и других требований инвестора по конкретному предприятию, которое может определяться или оцениваться значениями соответствующих показателей, в том числе интеграционной оценки.

В рамках решения второй задачи «рассмотреть методы и подходы к оценке инвестиционной привлекательности предприятия» был сделан вывод, что в настоящее время существует множество методов и подходов к оценке. При этом всем рассмотренным методам оценки инвестиционной привлекательности предприятия присущи как достоинства, так и недостатки; отсутствует абсолютно универсальный метод, подходящий при любых требованиях и доступных данных.

Анализ показал, что более качественный результат оценки инвестиционной привлекательности предприятий дают методы, которые: формируют в качестве результата интегральный показатель, т. к. в этом случае упрощается процедура сравнения предприятий между собой и их отбор в качестве объекта инвестирования; учитывают в модели множество факторов и характеризующих их показателей, не ограничиваясь только данными финансовой отчетности, т. е. рассматриваются также показатели качественного характера и внешние факторы инвестиционной привлекательности.

В рамках решения третьей задачи «исследовать сущность зеленых инвестиций и повестки ESG-устойчивое развитие» был сделан вывод, что развитие зеленых технологий будет способствовать расширению экологического предпринимательства в России. Как показывает мировой опыт, зеленые технологии характеризуются высокой инвестиционной привлекательностью, поскольку они направлено на производство инновационной и экологически чистой продукции. Поступательное развитие в направлении расширения зеленых технологий позволило ведущим экономикам мира (США, Япония, страны Западной Европы) занять лидирующие позиции по внедрению природоохранных технологий и экспорту экологически чистой продукции. Данное направление актуально и для России, в том числе и в силу высокого экспортного потенциала российского сельского хозяйства

В рамках решения четвертой задачи «представить общую характеристику и провести анализ финансово-хозяйственной деятельности АПХ «Мираторг»» было установлено, что АПХ «Мираторг» является одним из лидеров на рынке агропромышленной продукции. Компания создана как холдинг, в связи с чем, предприятия, которые входят в состав холдинга, обеспечивают полный цикл производства, начиная с производства кормов и заканчивая реализацией полуфабрикатов в розничной сети.

Анализ финансово-хозяйственной деятельности показал, что предприятие успешно развивается, повышает доходность бизнеса и эффективность использования ресурсов. Финансовое состояние остается стабильным.

В рамках решения пятой задачи «выявить перспективы развития АПХ «Мираторг»» было установлено, что АПХ «Мираторг» обладает необходимыми возможностями и сильными сторонами для развития бизнеса и сохранения своей конкурентоспособности. При этом в качестве одного из конкурентных преимуществ является производство продукции, которая не содержит гормонов, стимуляторов роста и антибиотиков. Ориентация на производство экологически чистой продукции будет способствовать дальнейшему захвату рынка, а также дает возможности для выхода на новые рынки (азиатские) с продукцией, произведенной с использованием «зеленых технологий».

В рамках решения шестой задачи «рассмотреть развитие зеленых технологий в АПХ «Мираторг» и их инвестиционную привлекательность» был сделан вывод, что производство продукции с использованием «зеленых» технологий» в АПХ «Мираторг» является инвестиционно-привлекательным, поскольку позволит нарастить доходность бизнеса, снизить риски потери части рынка в условиях прихода новых азиатских конкурентов, позволит повысить имидж компании в долгосрочной перспективе. При этом данное направление обладает высоким экспортным потенциалом, что важно не только для компании, но и для государства в целом в современных условиях, когда реализуется стратегия, направленная на увеличение несырьевого экспорта России за рубеж.

В рамках решения седьмой задачи «разработать мероприятия по развитию зеленых технологий в АПХ «Мираторг» и оценить их эффективность» был сделан вывод, что в качестве мероприятия по развитию инвестиционной привлекательности зеленых технологий в АПХ «Мираторг» предлагается строительство дополнительной фермы для производства мраморной говядины с использованием технологии зернового откорма скота. Для откорма будет использоваться зерно, произведенное на органических площадях компании.

В рамках исследования был составлен план реализации проекта, сформирован график выполнения отдельных операций, уточнены ответственные за реализацию проекта лица.

Были рассчитаны финансовые результаты, показатели эффективности инвестиционного проекта. Был разработан план управления рисками, оценен их уровень с использованием показателей операционного анализа. В целом был сделан вывод о низкой рискованности проекта и целесообразности его реализации.

Список литературы

- 1.Федеральный закон от 11.06.2021 № 159-ФЗ «О сельскохозяйственной продукции, сырье и продовольствии с улучшенными характеристиками»

- 2.Аскинадзи В.М., Максимова В.Ф. Инвестиции. – М.: Юрайт, 2022. – 385 с.

- 3.Бабенко И.В., Кедрус В.Н. Пути повышения инвестиционной привлекательности предприятия // Вестник науки. — 2020. — Т. 1. — № 10 (31). — С. 28-38.

- 4.Воробьева С.А., Будимаева К.Р. Оценка и повышение инвестиционной привлекательности предприятия // Экономика и предпринимательство. — 2021. — № 7 (132). — С. 1460-1464.

- 5.Григорьева С.Н., Нефедова С.В. Анализ инвестиционной привлекательности на основе оценки финансового состояния предприятия // Теория права и межгосударственных отношений. — 2021. — Т. 1. — № 5 (17). — С. 141-150.

- 6.Гусарева А.А. Методы оценки инвестиционной привлекательности предприятия // Проблемы развития финансовой системы государства в условиях глобализации. Труды XХII региональной научно-практической конференции. — 2021. — С. 47-48.

- 7.Гусев Е.М. Перспективы использования принципов «зеленой экономики» в сельском хозяйстве // Международный научно-исследовательский журнал. — 2020. — № 1-1 (91). — С. 87-99.

- 8.Денисова А.В., Зарецкая В.Г. Управление инвестиционной привлекательностью предприятия // Современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах. Сборник научных трудов 11-й Международной научно-практической конференции. — 2022. — С. 108-111.

- 9.Дилакова К.А. Анализ динамики инвестиционной привлекательности предприятия // Новые горизонты. VIII научно-практическая конференция с международным участием. Сборник материалов и докладов. — 2021. — С. 827-830.

- 10.Ефремов Н.А., Ефремова М.П. Мировой опыт применения «зеленых технологий» // Oeconomia et Jus. — 2021. — № 1. — С. 21-30.

- 11.Игонина Л.Л. Инвестиции. – М.: Инфра-М, 2021. – 752 с.

- 12.Касьяненко Т.Г., Маховикова Г.А. Экономическая оценка инвестиций. – М.: Юрайт, 2022. – 559 с.

- 13.Кириева Э.М. Современные тренды развития «зеленых» технологий в мировой и национальной экономике // Теория и практика мировой науки. — 2021. — № 11. — С. 21-26.

- 14.Климов Д.В. Инвестиционная привлекательность современного предприятия и пути ее повышения // Экономика и предпринимательство. — 2020. — № 4 (117). — С. 605-609.

- 15.Ковальчук А.П. Управление проектами внедрения «зеленых технологий» // Современные проблемы управления проектами в инвестиционно-строительной сфере и природопользовании: материалы X Международной научно-практической конференции. — 2020. — С. 354-359.

- 16.Колобова А.В. Методики оценки инвестиционной привлекательности предприятия // Научно Исследовательский Центр «Science Discovery». — 2021. — № 5. — С. 402-406.

- 17.Кузнецов Б.Т. Инвестиционный анализ. – М.: Юрайт, 2022. – 363 с.

- 18.Леонтьев В.Е., Бочаров В.В., Радковкая Н.П. Инвестиции. – М.: Юрайт, 2022. – 455 с.

- 19.Логинова О.А. Инвестиционная привлекательность предприятия // Экономика и предпринимательство. — 2021. — № 3 (128). — С. 783-787.

- 20.Малкова Т.Б. Оценка инвестиционной привлекательности предприятия // Финансовая экономика. — 2021. — № 3. — С. 253-258.

- 21.Мизина А.Д., Субботина Т.Н. Инвестиционная привлекательность компании // Экономика и бизнес: теория и практика. — 2022. — № 2 (84). — С. 126-132.

- 22.Мирабян М.Ю. Факторы, влияющие на инвестиционную привлекательность предприятия // Экономика и бизнес: теория и практика. — 2021. — № 5-2 (75). — С. 165-167.

- 23.Мыльник В.В., Мыльник А.В., Зубеева Е.В. Инвестиционный менеджмент. – М.: Инфра-М, 2020. – 229 с.

- 24.Официальный сайт АПХ «Мираторг» [Электронный ресурс]/АПХ «Мираторг» – Электрон. дан. – Режим доступа: https://miratorg.ru/ (дата обращения: 29.04.2022).

- 25.Официальный сайт Министерства сельского хозяйства Российской Федерации [Электронный ресурс] – Электрон. дан. – Режим доступа: https://mcx.gov.ru/ (дата обращения: 04.05.2022).

- 26.Плетнева А.И., Озеров С.Л. Инвестиционная привлекательность предприятия и факторы, влияющие на ее уровень // Наука Красноярья. — 2022. — Т. 11. — № 1-2. — С. 67-72.

- 27.Погодина Т.В. Инвестиционный менеджмент. – М.: Юрайт, 2022. – 311 с.

- 28.Пономарева О.С. Цели устойчивого развития и практики ESG // Современный менеджмент: теория и практика. Материалы VII Всероссийской (национальной) научно-практической конференции. — 2022. — С. 38-42.

- 29.Расторгуева А.А., Дозорова Т.А. Оценка инвестиционной привлекательности сельскохозяйственных предприятий региона // Сельские территории — основа развития страны: современное состояние, проблемы и перспективы. Материалы Всероссийской (национальной) научно-практической конференции. — 2022. — С. 187-191.

- 30.Роисс О., Медведева Л.Н. Зеленая экономика – приоритет в развитии природы и общества // Орошаемое земледелие. — 2021. — № 1. — С. 15-20.

- 31.Румянцева Е.Е. Инвестиционный анализ. – М.: Юрайт, 2022. – 281 с.

- 32.Сайпидинов И.М., Астанова С.У. Роль современных зеленых технологий в экологизации сельского хозяйства // Финансово-экономический журнал. — 2021. — № 1. — С. 4-8.

- 33.Серов В.М. и др. Инвестиционный анализ. – М.: Инфра-М, 2021. – 248 с.

- 34.Теплова Т.В. Инвестиции. – М.: Юрайт, 2022. – 409 с.

- 35.Тюрина Е.В. Оценка инвестиционной привлекательности предприятия: методический аспект // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. — 2020. — № 1. — С. 130-141.

- 36.Уварова Е.А., Сергеева А.В. Инвестиционная привлекательность как условие развития предприятия // Вестник Тульского филиала Фин.университета. — 2020. — № 1. — С. 72-74.

- 37.Федотова М.А. и др. Инвестиционная привлекательность российских компаний и инвестпроектов: оценка и управление. – М.: КноРус, 2021. – 256 с.

- 38.Филатов В.Д. Инвестиционная привлекательность предприятия как цель реализации инвестиционной стратегии // Молодой ученый. — 2021. — № 39 (381). — С. 177-179.

- 39.Хазанович Э.С. Инвестиции. – М.: КноРус, 2022. – 318 с.

- 40.Чудин Л.Н. Понятие и оценка инвестиционной привлекательности предприятия // Государственное и административное управление, право, цифровизация в экономике, бизнесе, культуре и образовании: молодежный взгляд. Материалы всероссийской научно-практической конференции. — 2021. — С. 266-271.

- 41.Ситуационный центр социально-экономического развития регионов Российской Федерации, [Электронный ресурс] – Электрон. дан. – Режим доступа: https://regstat.rea.ru/(дата обращения: 29.03.2022).

- 42.Отчетные данные АПХ «МИРАТОРГ» за период 2018-2021гг.

- 43.Рейтинг «200 крупнейших частных компаний России – 2021» [Электронный ресурс] / Официальный сайт финансово-экономического издания Forbes Russia – Электрон. дан. – Режим доступа: https://www.forbes.ru/biznes/440795-200-krupnejsih-castnyh-kompanij-rossii 2021 (дата обращения 29.03.2022).

- 44.Рейтинг «20 крупнейших землевладельцев России – 2021» [Электронный ресурс] / Официальный сайт финансово-экономического издания Forbes Russia – Электрон. дан. – Режим доступа: https://www.forbes.ru/biznes-photogallery/422283-20-samyh-dorogih-chastnyhzemlevladeniy-rossii-2021-reyting-forbes (дата обращения 29.03.2022).

- 45.Выписка из ЕГРЮЛ о юридическом лице ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АГРОПРОМЫШЛЕННЫЙ ХОЛДИНГ «МИРАТОРГ» [Электронный ресурс] / Официальный сайт ФНС – Электрон. дан. – Режим доступа: file:///C:/Users/user/Downloads/ul-1077763208874-20220504220049.pdf (дата обращения 29.03.2022).

- 46.Гончаренко, Л.П. Инновационная политика : учебник / Гончаренко Л.П., Арутюнов Ю.А. — Москва : КноРус, 2016. — 349 с.