или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Почти половина населения России испытывает трудности из-за нехватки жилья, и лишь небольшая часть имеет достаточно финансовых средств для приобретения жилья. Так по результатам мониторингового опроса о жилищных условиях в России, проведенного всероссийским центром изучения общественного мнения (ВЦИОМ) в сентябре текущего года, россиян стало чаще беспокоить отсутствие собственного жилья, о чем высказался каждый четвертый (26%). Для сравнения, 16 лет назад это волновало только 15% респондентов, а пять лет назад – 16%.

Во многих странах, в том числе в России, использование ипотеки является средством решения вопроса обеспечения жильём значительной части населения. Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором.

Ипотека – довольно рисковый вид кредитования, так как с заключением кредитного договора у заемщика возникают многолетние финансовые обязательства перед банком-кредитором. Методом снижения рисков по ипотечному кредитованию является страхование.

Ипотечное страхование, позволяет распределить риски между страхователем и субъектами ипотечного рынка и тем самым повысить надежность системы ипотечного кредитования, обеспечить доступность ипотечных кредитов для широких слоев населения. Страховые компании, которые начинают работать по ипотечным кредитам, постоянно имеют дело с проблемами, которые обычно возникают на этапе тестирования нового проекта.

В настоящее время различными субъектами, заинтересованными в реализации ипотечного страхования в нашей стране (Правительством РФ, коммерческими банками, предоставляющими ипотечные кредиты, страховыми компаниями, страхующими ипотечные риски), предпринимаются различные меры для развития этого вида страхования[5].

Для поиска путей развития ипотечного кредитования в России необходимо совершенствование системы ипотечного страхования, что обуславливает актуальность темы данной дипломной работы.

Целью работы является изучение современного состояния рынка ипотечного страхования на территории России и анализ его развития.

Для достижения вышеуказанной цели в работе были поставлены и решены следующие задачи:

- изучены сущность, понятие и виды ипотечного страхования;

- исследовано современное состояние рынка ипотечного страхования в России;

- проведен анализ ипотечного страхования на примере ООО «СК «ТИТ»

- разработаны мероприятия по совершенствованию системы ипотечного страхования в ООО «СК «ТИТ».

Объектом исследования выступает деятельность ООО «СК «ТИТ».

Предметом исследования являются экономические отношения, складывающиеся между ООО «СК «ТИТ» и заемщиками в процессе формирования и реализации ипотечного страхования на рынке ипотечного кредитования.

В рамках данной работы были использованы следующие методы исследования:

- Изучение научных работ и источников, связанных с темой исследования;

- Использование статистической информации и данных;

- Анализ правовых документов и регуляторных актов, регулирующих рынок ипотечного страхования.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ИПОТЕЧНОГО СТРАХОВАНИЯ

1.1 Понятие, принципы ипотечного страхования.

Развитие новейшей истории ипотечного кредитования в России берёт своё начало с 1997 г., со дня возникновения Агентства по ипотечному жилищному кредитованию. В то время первые жилищные кредиты выдавались с гигантской процентной ставкой – от 30 до 40% годовых, и максимальным сроком кредитования до трёх лет. Однако даже при таких условиях находились заёмщики, которые приобретали жильё в ипотеку.

Со временем средний размер ставки снизился, а максимальный срок кредитования увеличился. Вместе с этим изменились и требования к кредитной истории заёмщиков и различным факторам, которые влияют на возможность своевременного погашения задолженности. В банках появились многофакторные модели оценки клиентов и их платёжеспособности. Заёмщики заполняют множество анкет, предоставляют сведения о своих доходах, иждивенцах, ближайших родственниках и непогашенных кредитах. Серьёзным проверкам подвергаются объекты кредитования. Но даже такая скрупулёзная подготовка к ипотечной сделке не даёт стопроцентную гарантию отсутствия просроченных задолженностей по кредиту в дальнейшем. Иногда причиной просрочки выплат становятся непредвиденные обстоятельства, которые не зависят от воли и действий заёмщиков. Поэтому страховщики в сотрудничестве с финансово-кредитными организациями определили пул негативных событий, которые могут нарушить график платежей добросовестного плательщика, и предусмотрели их в программах ипотечного страхования[8].

Обязательным видом ипотечного страхования является защита объектов залога, которыми становится имущество, приобретаемое в кредит. Договор защиты оформляется на случай повреждения имущества или его утраты (уничтожения). При покупке квартиры по договору долевого участия требования по обязательному страхованию отсутствуют, пока строительство самого объекта не завершено и не произведена выдача ключей.

Все остальные виды ипотечного страхования не являются обязательными, и отказ от них не должен влиять на решение кредитора о предоставлении кредита. Часто банки выдают ипотеку по сниженным ставкам при условии оформления договоров по различным добровольным программам защиты. Среди дополнительно предлагаемых страховок чаще всего встречаются:

- страхование от несчастных случаев и болезней заёмщиков;

- титульное страхование.

Программы личного страхования заёмщиков могут предусматривать такие риски, как:

- уход из жизни застрахованных лиц;

- установление инвалидности застрахованным лицам;

- временная нетрудоспособность застрахованных лиц.

Любое из этих событий может стать причиной того, что становится невозможно погасить кредитную задолженность. Если заёмщиков по ипотечному кредиту несколько, банк предлагает каждому из них оформить личную защиту.

Титульным называют страхование на случай полной или частичной утраты права собственности на недвижимое имущество. Перечень возможных страховых событий по данному виду защиты достаточно широкий, самым распространённым считается признание сделки недействительной. Даже самой тщательной проверки объекта страхования со стороны страховщика и со стороны банка в ряде случаев бывает недостаточно для того, чтобы избежать финансовых потерь. Поэтому титульное страхование достаточно востребовано, особенно при сделках на вторичном рынке жилья[12].

Страховая сумма, в пределах которой страховщик несёт ответственность по ипотечному страхованию, обычно зависит от суммы текущей задолженности по кредиту. Так как эта величина каждый год меняется, производится перерасчёт страховой премии (платы за услуги страховой компании). Новый страховой полис может выпускаться ежегодно. Также существует практика заключения единого договора страхования на весь период кредитования с уменьшением страховой суммы по мере снижения задолженности по ипотечному кредиту. В случае досрочного гашения производится перерасчёт.

У всех страховых компаний разные тарифы, поэтому стоимость ипотечной страховки по одним и тем же объектам может значительно отличаться. Практически у каждого банка есть перечень партнёров-страховщиков, среди предложений которых заёмщик может выбрать подходящий для себя вариант. Также у клиентов банка есть возможность периодически менять страховщика в течение всего срока кредитования. Ипотечные отношения могут продолжаться достаточно долго. За этот период один страховщик может уйти с рынка, а другой, наоборот, — появиться, причём с более выгодными условиями страхования.

Страхование является одним из видов экономических отношений, которое направлено на защиту, как самих страховщиков, так и их интересов от различного рода опасностей.

В свою очередь ипотека является серьёзным и долгим процессом. Для безопасности ипотеки необходимо предусмотреть все положительные и отрицательные моменты. Таким образом, одним из инструментов безопасности становится ипотечное страхование.

В экономической литературе различаются подходы объяснения тезиса «ипотечное страхование» отечественными и зарубежными авторами. Зарубежные авторы под ипотечным страхованием понимают страхование риска невозврата кредита[18].

Впрочем, часть российских авторов последнее время принимают терминологию зарубежных специалистов.

Определение ипотечного страхования российскими авторами приведены в таблице 1.1.

Таблица 1.1 – Определения ипотечного страхования российскими авторами

| Авторы

| Ипотечное страхование

|

| Архипов А.П.

| Социально-экономический механизм, предназначенный для покрытия риска неисполнения заемщиком его обязательств перед кредитором и невозможность полного возмещения его задолженности за счет продажи заложенного имущества, вследствие чего кредитор несет убытки |

| Рыбин В.Н. | Комбинированный вид страхования, включающий, страхование имущества, страхование жизни, страхование от несчастных случаев и страхование финансовых рисков, предусматривающий обязательства страховщика по страховым выплатам в пользу залогодателя-банка, предоставившего кредит на приобретение недвижимости, в случае гибели или утраты имущества, являющегося предметом залога по договору ипотеки, и связанными с этим непредвиденными финансовыми расходами страхователя, а также в случае смерти страхователя |

| Бакиров А.Ф. | Вид страхования, обеспечивающий защиту кредитора от убытков, возникающих в связи с неисполнением заемщиком обязательств по кредиту (невыплатой кредита), когда выручка от реализации заложенного в обеспечение кредита имущества недостаточно для удовлетворения требований кредитора, а внедрение системы страхования ипотечных кредитовых рисков позволяет банку-кредитору и страховой компании разделить эти риски, связанные с невозможностью кредитора полностью компенсировать свои убытки и расходы за счет реализации предмета залога |

| Кротов Н. | Страхование на случай дефолта заемщика по ипотечным кредитам, защищающее ипотечных кредиторов и инвесторов от убытков, которые могут возникнуть при невыполнении заемщиком обязательств |

| Бероева Н.А. | Комплексный вид страхования, который призван максимально снизить все риски неплатежеспособности заемщика при ипотечном кредитовании |

Таким образом, можно вывести обобщенное определение, раскрывающее смысл понятия «ипотечное страхование»: это объединение видов страхования, которые обеспечивают защиту участникам ипотечного кредитования от несчастных случаев, касающиеся заложенного имущества[6].

Ипотечное страхование имеет тесную взаимосвязь с ипотечным кредитованием.

Ипотечное страхование позволяет распределить риски между страховщиком и субъектами договора ипотеки и обеспечивает повышение надежности системы ипотечного кредитования.

Как любой другой вид экономических отношений, ипотечное страхование необходимо регулировать законом. В Российской Федерации ипотечное страхование регулируется как на общем законодательном уровне, так и имеет под законодательные акты и ведомственные нормативные документы[1]:

1) Конституция Российской Федерации;

2) Законы Российской Федерации:

– Федеральный закон «Об организации страхового дела в РФ»;

– Федеральный закон «Об ипотеке».

3) Гражданский Кодекс Российской Федерации часть II глава 48 «Страхование».

4) Нормативно-правовые акты министерства:

– Приказ Минфина «о подтверждении положения о порядке расчёта страховщиков, нормативного соотношения активов и принятых ими страховых обязательств»;

– Приказ Минфина «о подтверждении правил формирования страховых резервов».

Ипотечное страхование оформляется одним договором страхования либо полисом, который заключается на равный срок действия кредитного договора, либо на один год, предполагая в дальнейшем продление договора до момента погашения заёмщиком суммы ипотечного кредита.

Предметом договора ипотечного страхования является страхование жизни и здоровья страхователя (заёмщика), а также страхование недвижимого имущества, которое находится в собственности у страхователя и в залоге у кредитной организации (выгодоприобретателя) для обеспечения исполнения заёмщиком своих обязательств, предусмотренных кредитным договором.

Договор ипотечного страхования заключается в пользу кредитной организации, которая предоставила ипотечный кредит страхователю (заёмщику) и является залогодержателем застрахованного имущества[21].

Принципы ипотечного страхования:

- Кредитор, по договору ипотечного страхования, является выгодоприобретателем. В свою очередь заёмщик является страхователем, так как он оплачивает страховую сумму.

- В случае наступления неблагоприятных событий (страховых случаев) страховая компания обязана выплатить кредитору, страховую сумму, равную остатку непогашенной задолженности, указанной в кредитном договоре.

- Исходя из размера ипотечного кредита и начисленных процентов по нему, считается страховая сумма, которая в последствии имеет тенденцию к понижению по мере погашения ипотечного кредита.

Страховые организации могут выступать в следующих организационно правовых формах:

– общество с ограниченной ответственностью;

– общество с дополнительной ответственностью;

– закрытое акционерное общество;

– открытое акционерное общество.

В таблице 1.2 представлены основные субъекты ипотечного страхования, их цели и функции.

Таблица 1.2 ‒ Функции и цели субъектов ипотечного страхования

| Субъект | Цель | Функции |

| Заемщик – физическое лицо, гражданин Российской Федерации, который желает улучшить свои жилищные условия, при этом удовлетворяющий требованиям банков по уровню кредитоспособности и платежеспособности | Привлечь дешёвые финансовые ресурсы для приобретения жилья | Заключение кредитного договора с банками (кредитными организациями), по условию которого полученные в виде кредита средства используются для приобретения жилья. |

Продолжение таблицы 1.2

| Кредитор (банк) – банки (кредитные организации) и иные юридические лица | Максимизировать доходность активных операций; ограничить риски обеспечить возвратность. | Предоставление заемщикам в установленном порядке ипотечные кредиты на основе оценки платежеспособности и кредитоспособности заемщика; обслуживание кредита |

| Страховая компания –страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), страхование заемщиков и страхование гражданско-правовой ответственности участников ипотечного рынка. | Получение прибыли, расширение круга своих операций, повышение рейтинга | Страхования рисков ипотечного кредитования; создание совместных проектов с ипотечными кредиторами; разработка собственных программ кредитования покупки жилья на основе накопительного страхования. |

Таким образом, ипотечное страхование – совокупность типов страхования, которые обеспечивают охрану финансовых заинтересованностей физических лиц ипотечного жилищного кредитования.

Ипотечное страхование дает возможность разделить риски между страховой компанией и субъектами договора ипотеки и гарантирует повышение надежности концепции ипотечного кредитования[14].

1.2 Организация ипотечного страхования в ООО «СК «ТИТ».

Организация ипотечного страхования в страховой компании является важным аспектом развития рынка ипотечного страхования в России. В данной части дипломной работы мы рассмотрим основные аспекты организации ипотечного страхования в страховой компании, а также роль страховщика в этом процессе.

Страховые компании играют ключевую роль в развитии рынка ипотечного страхования в России. Они предоставляют услуги страхования ипотечных займов, а также разрабатывают и внедряют страховые продукты, соответствующие потребностям и требованиям клиентов.

Для организации ипотечного страхования страховая компания должна иметь определенные ресурсы и экспертизу. Во-первых, компания должна иметь финансовую базу, позволяющую ей выплачивать страховые возмещения при наступлении страхового случая. Кроме того, она должна обладать профессиональными специалистами, которые имеют достаточные знания и опыт в области ипотечного страхования[17].

Организация ипотечного страхования в страховой компании включает несколько этапов. В начале процесса компания проводит анализ рисков и определяет возможности страхования ипотечных займов. Затем она разрабатывает страховые продукты, которые будут предлагаться клиентам. После этого компания определяет страховые тарифы и условия страхования, которые будут действовать при заключении договоров с клиентами. Процесс оформления страхового полиса и начало страхования также осуществляются страховой компанией.

Роль страховщика в организации ипотечного страхования важна и многогранна. Он выполняет функции анализа рисков, разработки страховых продуктов, определения тарифов, заключения договоров и осуществления выплат страховых возмещений. Кроме того, страховщик должен следить за изменениями в законодательстве и финансовом рынке, чтобы адаптировать свою деятельность к новым требованиям и условиям.

Таким образом, организация ипотечного страхования в страховой компании является сложным и многоэтапным процессом. Внимание к анализу рисков, разработке страховых продуктов и определению тарифов позволяет страховым компаниям успешно функционировать на рынке ипотечного страхования в России. Роль страховщика в этом процессе является ключевой и требует высокой квалификации и профессионализма.

Важным этапом является оценка рисков и подписка страхового полиса.

- Оценка рисков.

Страховая компания производит оценку рисков, связанных с конкретной заявкой на ипотечный кредит. Для этого может потребоваться сбор и анализ информации о застрахованной собственности, заемщике и его финансовом положении. На основании этой информации страховая компания оценивает вероятность возникновения страхового случая и определяет премию по страхованию.

- Подписание страхового полиса.

После оценки рисков и определения премии, заемщик и страховая компания заключают договор страхования, известный как ипотечный полис. В полисе указываются условия страхования, сроки, размер страховой премии и другие важные условия.

- Страховой полис и ипотечный кредит.

Поскольку ипотечный кредит является залогом для банка, страховая компания в полисе указывает, что страховой полис является обеспечением кредита. Таким образом, при наступлении страхового случая, страховая компания возмещает банку убытки, связанные с неплатежеспособностью или дефолтом заемщика.

- Процедура возмещения убытков.

Долгосрочный характер кредитного риска по ипотечным кредитам придает специфику методам его измерения, управления и регулирования, что, в свою очередь, придаёт ипотечному страхованию уникальные черты:

- Неравномерный характер риска во времени по портфелю (пулу) ипотечных активов. Периоды относительно низкой внутрипортфельной корреляции риска (периоды стабильности) сменяются периодами чрезвычайно высокой взаимозависимости частных рисков (корреляции) в периоды экономического спада, когда наблюдается одновременное ухудшение качества и стоимости всех ипотечных активов. Это важное обстоятельство не позволяет применять традиционные методы диверсификации риска, основанные на предельных утверждениях теории вероятностей (например, закон больших чисел) и требует изобретения адекватных методов измерения и диверсификации во времени (чрезвычайно длительных периодов времени) Поэтому время для ипотечного страхования становится наиболее существенной «координатой» в вопросах измерения и управления риском[24].

- Сложность вопросов статистического вывода. Для должной оценки параметров распределения случайной величины (например, ожидаемых убытков) периоды фактических наблюдений, достаточные для традиционных видов страхования (относительно короткое страхование взаимонезависимых рисков), оказываются недостаточными для ипотечного страхования. Даже 5-7 летняя история, в которой не было серьезных макроэкономических изменений, а наблюдался лишь устойчивый тренд, не может обеспечить надежными индикаторами (длительного) будущего поведения рынка. Поэтому фундаментальной задачей для ипотечного страховщика становится не столько оценка параметров (например, вероятность дефолта в течение года), действительная в коротком горизонте, сколько симуляция длительного будущего случайных процессов развития ипотечных активов.

- Распределение страховых обязательств во времени. Адекватная оценка стоимости будущего денежного потока должна учитывать ответ на вопрос адекватного распределения страховых резервов во времени, который также является особенным для ипотечного страхования. Помимо неравномерности риска по индивидуальному ипотечному кредиту (пулу кредитов), отмеченный выше неравномерный характер внутрипортфельной корреляции приводит к необходимости деления резервов на ожидаемые и неожидаемые, по аналогии с тем, как банк должен делить распределение убытков на ожидаемые (резерв) в горизонте 1 года и неожидаемые (капитал). Деление должно происходить по признакам скорости высвобождения и требуемого накопления. Резерв неожидаемых убытков ипотечного страховщика (т. наз. contingency reserve) выполняет роль капитала, который в ипотечном страховании становится одним из основных параметров платежеспособности.

Регулирование ипотечного страхования в тех странах, где оно работает на протяжении многих десятилетий, носит особый, отдельный характер (по аналогии с тем, как страхование жизни выделено в отдельное регулирование). Вот основные его аспекты:

- Монотипный характер деятельности компании, осуществляющей операции по ипотечному страхованию (законодательное ограничение только страхованием кредитного риска по ипотечным жилищным кредитам). Данное ограничение, необычное с точки зрения диверсификации страхового портфеля, вызвано несколькими причинами:

- Ипотечное страхование играет важную роль в системе капитализации ипотечного сегмента банковской системы, а также на вторичном ипотечном рынке. Признание этого инструмента в составе требований к капиталу банка означает определенный межсекторный стандарт учета кредитного риска на консолидированной основе. Для страховщика, оперирующего разными видами риска, не существует стандарта капитала, аналогичного банковскому, а ограничение лишь одним видом риска позволяет регулятору отслеживать риск в системе на консолидированной основе.

- В ипотечном страховании, в отличие от других видов, могут наблюдаться значительные периоды отрицательной рентабельности страховых операций, когда капитальный резерв (стабилизационный резерв) абсорбирует значительные убытки в периоды экономического спада или даже кризиса. Поэтому ограничение деятельности страховщика лишь ипотечным страхование позволяет не допустить положения, когда в такие периоды держатели полисов по другим видам страхования останутся без защиты.

- Исключением из этого правила на сегодняшний день остается лишь Великобритания, где ипотечное страхование отдельно не регулируется и носит значительно менее системный характер для ипотечного кредитования, чем в США, Канаде или Австралии.

- Особое регулирование рискового капитала осуществляется в виде требования сохранения определенного соотношения риска к капиталу, то есть суммы страховых обязательств по действующим полисам к общей сумме капитальных резервов (собственный капитал, нераспределенная прибыль и стабилизационный резерв). На практике, во многих странах предельное соотношение составляет 25:1 или даже 20:1.

- Специальный резерв на покрытие непредвиденных убытков (стабилизационный резерв) -резерв, который страховая компания должна формировать в виде отчисления конкретного процента от поступающих взносов на специальный резервный счет. На нём средства хранятся на протяжении многих лет и могут быть использованы только тогда, когда сумма выплаченных страховых возмещений начинает превышать установленную заранее долю полученных страховых премий за тот или иной год.

- Поддержка или признание ипотечного страхования за счет нормативного стимулирования ипотечных банков (в виде нормативного признания в резервах и капитале банка) или прямого требования наличия этого вида страхования по высоко рискованным ипотечным кредитам. Во-первых, это решает проблему так называемого негативного отбора (практика перекладывания плохо просчитанных, неблагоприятных рисков на страховщиков). Во-вторых, это сдерживает регулируемые банки в объёмах выдачи высоко рискованных ипотечных кредитов, сохраняя тем самым их платежеспособность в периоды экономического кризиса. В-третьих, регулирующие органы могут привести риски кредиторов, предоставляющих кредиты с высоким LTV, в соответствие с рисками, типичными для кредитов с LTV ниже среднего базового значения при условии, что эти кредиты будут застрахованы квалифицированными компаниями, осуществляющими операции ипотечного страхования.

- Требование вторичного рынка/рынка ипотечных ценных бумаг наличия страхования по кредитам, входящим в состав ипотечного покрытия, с высоким показателем LTV, а также особые требования вторичного рынка к страховым компаниям, осуществляющим операции ипотечного страхования.

В случае возникновения страхового случая, заемщик обращается в страховую компанию с заявлением о возмещении убытков. Страховая компания производит необходимую проверку заявления, оценивает размер убытков и производит его возмещение в соответствии с условиями страхового полиса.

Ипотечное страхование является неотъемлемой частью процесса получения ипотечного кредита и обеспечивает безопасность и защиту заемщика и банка. Организация ипотечного страхования включает оценку рисков, подписание страхового полиса, использование полиса как обеспечения для займа и процедуру возмещения убытков в случае страхового случая. Страховые компании играют важную роль в организации и обеспечении ипотечного страхования, содействуя финансированию приобретения недвижимости и защищая интересы заемщиков и банков[36].

1.3 Методология анализа ипотечного страхования.

Для того чтобы рассчитать относительные и средние показатели имущественного страхования, необходимо определить основные нормативные значения и их содержание. Рассмотрим элементы абсолютных показателей [35].

Одним из основных показателей является страховое поле, то есть максимальное число объектов, которое может находиться в страховании. Показатель исчисляется в штуках и обозначается как Nmax.

Если необходимо определить число застрахованных объектов или количество заключенных договоров страхования за период, чаще периодом страхования является год, то данный показатель именуется страховым портфелем, измеряется в штуках и обозначается как N.

Показатель S определяет страховую сумму застрахованных объектов и измеряется в денежных единицах, чаще всего в тысячах рублей.

Сумма поступившего страхового платежа или страховой взнос измеряется в денежных единицах и обозначается как V.

Показатель, который определяет число страховых случаев, обозначается как nc и показывает, сколько раз наступал страховой случай за некоторый период времени.

Число пострадавших объектов является немаловажным показателем в страховании, его значение определяет, сколько объектов пострадало за определенный период времени, измеряется в штуках и обозначается как nп.

Общая страховая сумма пострадавших объектов обозначается как Sп и показывает итоговую сумму пострадавших объектов, в результате наступления неблагоприятного события.

Одним из центральных показателей является сумма выплаченного страхового возмещения, обозначается как W, то есть денежное вознаграждение страхователю при нанесении ущерба объекту страхования, измеряется в денежных единицах, чаще всего в тысячах рублей.

Рассмотрев основные абсолютные показатели, выделим относительные коэффициенты в имущественном страховании с их значениями [24].

Степень охвата страхового поля определяет долю объектов, которые застрахованы, от максимально возможного числа объектов и показывает на каком уровне развито добровольное страхование, коэффициент определяется по формуле (1.1):

| | (1.1) |

где d– степень охвата страхового поля, %;

N– число заключенных договоров, шт.;

Nmax – страховое поле, шт.

Следующий коэффициент обозначается как доля пострадавших объектов, который показывает отношение к общему числу застрахованных объектов, расчет величины представлен в формуле (1.2):

| | (1.2) |

где dn – доля пострадавших объектов, %;

nn – число пострадавших объектов, шт.

Рассмотрим относительный коэффициент, который показывает страховой платеж на 1 рубль страховой суммы, показатель определяет тарифную ставку страхования имущества и рассчитывается по формуле (1.3):

| (1.3) |

где U – коэффициент страхового платежа на 1 рубль, %;

V – страховой взнос, тыс.руб.;

S – страховая сумма застрахованных объектов, тыс.руб.

Частота страховых случаев определяет количество страховых случаев, которое приходится в 100 или 1000 единиц застрахованных объектов. Другими словами, это вероятность гибели или повреждения имущества, которое застраховано, данный коэффициент всегда больше единицы, представлен в формуле (1.4):

| (1.4) |

где dc – частота страховых случаев, %;

nc – число страховых случаев, раз.

Коэффициент, который показывает уровень опустошительности страхового случая, по-другому называется коэффициент кумуляции риска. Показатель определяет количество объектов, которое пострадало в одном случае страхования, рассчитывается по формуле (1.5):

| (1.5) |

где kp – коэффициент кумуляции риска, %.

Коэффициент выплат страхового возмещения или норма убыточности определяет, сколько копеек может быть выплачено страхователю в качестве страхового возмещения с каждого внесенного рубля. Если данный показатель больше единицы, то страхование имущества не принесет дохода и будет убыточным. Рассматривая коэффициент в динамике, должна наблюдаться тенденция к уменьшению, расчет показателя представлен в формуле (1.6):

| (1.6) |

где kb – норма убыточности, %;

W – сумма выплаченного страхового возмещения, тыс. руб.

Коэффициент ущербности или полнота уничтожения пострадавших объектов показывает удельный вес суммы, которая подлежит возмещению к общей страховой сумме пострадавших объектов при наступлении неблагоприятного события. Если коэффициент меньше единицы, то ущерб будет возмещен частично, если равен единице, то ущерб равен первоначальной стоимости застрахованного имущества, то есть полное возмещение ущерба. Показатель рассчитывается по формуле (1.7):

| (1.7) |

где ky – коэффициент ущербности, %;

Sn – страховая сумма пострадавших объектов, тыс. руб.

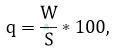

Коэффициент уровня убыточности страховых сумм определяет количество рублей, которое возмещается на каждый рубль страховой суммы, рассчитывается по формуле (1.8):

| (1.8) |

где q – коэффициент уровня убыточности страховых сумм, %.

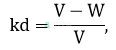

Абсолютная сумма дохода страховой компании характеризует значение суммы дохода страховой организации в абсолютном отношении и рассчитывается по формуле (1.9):

| ∆ =V – W, | (1.9) |

где ∆ – абсолютная доходность страховой компании, руб.

Относительную доходность, то есть процент дохода страховой компании можно рассчитать по формуле (1.10). Коэффициент показывает доходность страховой организации в относительной величине и определяется как:

| (1.10) |

где kd – относительная доходность организации, %.

Рассмотрев основные относительные коэффициенты, необходимо ознакомиться со средними коэффициентами в имущественном страховании, которые представлены ниже [24].

Одним из средних коэффициентов является средняя страховая сумма имущества, которое застраховано от неблагоприятных событий, величина показателя определяет отношение страховой суммы застрахованных объектов к общей сумме страхового портфеля, рассчитывается по формуле (1.11):

| (1.11) |

где Sср – коэффициент средней страховой суммы имущества, %.

Средний размер страхового взноса рассчитывается как отношение суммы поступившего страхового взноса (платежа) к сумме страхового портфеля, формула (1.12) представлена ниже:

| (1.12) |

где Vср – коэффициент среднего размера страхового взноса, %.

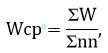

Коэффициент среднего страхового возмещения (средней страховой суммы выплат) представлен в формуле (1.13). Показатель определяет соотношение суммы выплаченного страхового возмещения к общему числу пострадавших объектов, рассчитывается следующим образом:

| (1.13) |

где Wсp – коэффициент среднего страхового возмещения, %.

Средний уровень убыточности страховых сумм показывает отношение суммы выплаченного страхового возмещения к числу пострадавших объектов. Данный показатель должен быть меньше единицы, так как значение больше единицы означало бы недострахование, коэффициент рассчитывается по формуле (1.14):

| (1.14) |

где qср – коэффициент среднего уровня убыточности страховых сумм, %.

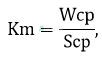

Коэффициент тяжести страховых событий определяет отношение средней суммы страховых выплат к величине средней суммы застрахованного имущества, характеризует ту часть страховой суммы, которая уничтожена, рассчитывается по формуле (1.15):

| (1.15) |

где Km – коэффициент тяжести страховых событий, %.

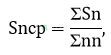

Средняя страховая сумма пострадавших объектов определяется в отношении средней страховой суммы пострадавших объектов к среднему числу пострадавших объектов и рассчитывается по формуле (1.16):

| (1.16) |

где Sn ср – средняя страховая сумма пострадавших объектов, руб.

Средний показатель полноты уничтожения объектов или коэффициент ущербности в среднем соотношении рассчитывается как отношение средней суммы выплаченного страхового возмещения к средней страховой сумме пострадавших объектов, если коэффициент равен единице, то объекты уничтожены в полном объеме, показатель представлен в формуле (1.17):

| (1.17) |

где ky ср – коэффициент ущербности, %.

Таким образом, в первом разделе рассмотрена сущность и механизм страхования в целом и отдельно категорию имущественного страхования, выделили основные аспекты развития имущественного страхования на современном этапе. В данной главе мы также сформировали классификационные признаки и рассмотрели нормативно-правовые акты, применяемые в имущественном страховании, помимо информационной базы, разобрали расчет абсолютных, относительных и средних показателей, которые применяются в качестве анализа имущественного страхования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.