Содержание

- Введение

- Понятие инвентаризации

- Функции и принципы инвентаризации

- Основные проблемы, возникающие при проведении инвентаризации имущества и обязательств

- Рекомендации по внесению исправлений ошибок, выявленных в ходе проведения инвентаризации

- Заключение

- Список использованных источников

Введение

В связи с изменениями в законодательстве, внедрением информационных технологий и, обязательной маркировки товаров, возникает актуальность обеспечения безопасности средств предприятия, ресурсного потенциала, предотвращения хищений и нерационального использования. И сразу вспоминают об инвентаризации, а ведь инвентаризация не только один из методов контроля, но еще и важный элемент учетной политики, эффективное средство контроля над сохранностью имущества предприятий и организаций, достоверности бухгалтерского учета, а, следовательно, и обеспечения экономической безопасности предприятия. Процедура инвентаризации представляется как рутинная и формальная. При правильной организации и понимания важности, инвентаризация дает не только достоверные сведения о составе и состоянии имущества, но и позволяет принять правильное управленческое решение по повышению эффективности его использования.

Актуальность и необходимость процедуры инвентаризации можно объяснить тем, что именно эта процедура позволяет определить фактическое состояние имущества организации, неучтенные средства, условия и правила хранения материальных ценностей и выявляет факты непроизводственного использования ресурсного потенциала предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Цель работы – рассмотреть инвентаризацию, как основной элемент метода бухгалтерского учета.

Задачи работы:

- дать определение понятию инвентаризации;

- указать функции и принципы инвентаризации;

- выявить основные проблемы, которые могут возникнуть при проведении инвентаризации имущества и обязательств;

- описать ряд рекомендаций, направленных на исправление ошибок, выявленных в ходе проведения инвентаризации.

1. Понятие инвентаризации

Инвентаризация, как элемент бухгалтерского учета, способствует выявлению внутренних резервов организации, и позволяет лучше подготовиться к составлению бухгалтерской отчетности. Каждый год организации теряют сотни тысяч рублей, в самых сложных случаях и миллионы рублей в виде штрафов, из-за рядовых работников организации, а также и руководящего состава в связи их не полной некомпетентностью, невнимательностью либо злоупотребления своими должностными обязанностями. По мере развития рыночного механизма в РФ инвентаризация начинает восприниматься как одно из основных средств учета и контроля за собственностью организации, в которую вложены финансовые средства участников юридических лиц, а также акционеров в публичных и не публичных акционерных обществ. Акционеры и участники предъявляют серьезные требования к инвентаризации формальный подход к ее проведению их не устраивает. Так как фактическое наличие имущества, его техническое и моральное состояние определяет вектор развития организации на годы вперед, а также возможность составление стратегического плана функционирования организации [7, c. 279].

Таким образом, в условиях современной экономической системы России роль инвентаризации обусловлена, прежде всего, следующими обстоятельствами:

- значимостью достоверности учета для оценки финансового состояния организации, управления его ресурсами, формирования достоверной базы для выработки и принятия управленческих решений;

- наличием существенного числа практических ошибок при проведении инвентаризации и обработке полученных по итогам инвентаризации выводов.

Что касается учета, то если разобраться в его понятии, то учет по сути -это одна из разновидностей управленческой деятельности, основой которой является информационная составляющая организации. Учет как таковой являет собой процесс сбора, обработки, классификации, систематизации данных в соответствующих регистрах, фиксирующихся на специальных носителях, а также механизм передачи обработанных данных и полученных по ним выводов заинтересованным должностным лицам организации. В качестве одного из критериев пригодности той или иной информации для осуществления учета является подлинность такой информации. Иными словами, информация должна иметь нейтральную окраску, быть абсолютно объективной, и предполагать возможность ее проверки.

При этом сама по себе достоверность информации заключается, в том числе, в ее рациональном соответствии всем хозяйственным и управленческим процессам, протекающим в организации, а возможность проверки информации состоит в наличии механизмов и объективных данных, позволяющих ее подтвердить.

Для обеспечения объективности данных бухгалтерского учета и отчетности компании применяется такой инструмент, как инвентаризацию имущества.

Инвентаризация являет собой один из основных механизмов контроля за обеспечением сохранности имущественного комплекса предприятия. Суть процесса инвентаризации заключается в сравнении фактически имеющихся товарно-материальных ценностей организации с данными, отраженными в бухгалтерском учете [4, c. 39].

2. Функции и принципы инвентаризации

Основные функции, выполняемые инвентаризацией, представлены на рисунке 1 [9, c. 565].

Одним из признаков деления инвентаризации, является ее дифференциацияпо обязательности ее проведения в соответствие с действующим законодательством РФ. Указанный признак является наиболее общим.

Рисунок 1 — Функции инвентаризации

Кроме того, инвентаризация может быть представлена несколькими разновидностями, применение каждого из которых обусловлено спецификой деятельности организации, а также задачами, стоящими перед инвентаризацией.

В соответствие с положениями действующего законодательства РФ о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на организации возлагается обязанность по проведению инвентаризации ее имущественных активов и обязательств в ряде случаев, а именно [2]:

- при подготовке отчетности по результатам года;

- при изменении лиц, на которых возлагается материальная ответственность;

- при изменении имущественного фонда компании путем передачи во временное владение и пользование (аренду), выкупа, продажи; при переоценке основных средств и товарно-материальных ценностей; в случае обнаружения фактов, свидетельствующих об уменьшении имущественной базы предприятия, к которым относятся обстоятельств хищения, порчи и/или уничтожения имущества, в том числе обусловленных возникновением пожара или иных стихийных бедствий и т.д.

Инвентаризация должна проводится с оценкой стоимости хозяйственных средств, т.к. в результате оценки получится фактическое наличие средств или изменений в их объеме в денежном выражении. В основе денежной оценки лежит калькулирование. Калькуляция позволяет определить себестоимость объектов.

Инвентаризация с применением оценки и калькуляции позволит все объекты учета выразить в стоимостном выражении. Механизм осуществления измерения материальных активов предприятия в едином стоимостном выражении активно применяется при проведении инвентаризации. Таким образом, возможность получения объективной информации в ходе проведения инвентаризации обусловлена неукоснительным соблюдением ряда основополагающих принципов, которые представлены на рисунке 2 [8, c. 210].

Рисунок 2- Основные принципы проведения инвентаризации в бухгалтерском учете

Также хотелось бы отметить, что главной целью инвентаризаций, инициируемых бухгалтерией предприятия и обязательных с точки зрения действующего законодательства РФ, согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств [2], является выявление фактического наличия имущества; сопоставление фактического наличия с информационными данными бухгалтерского учета, а также определение объема отражения в учете обязательств предприятия.

Таким образом, законодательная императивность проведения мероприятий по инвентаризации обусловлена обеспечением достоверности данных бухгалтерского учета и бухгалтерской отчетности. На основании вышеизложенного мы можем сделать вывод, что осуществление мероприятий по инвентаризации решает главным образом учетные задачи. Именно поэтому в большинстве случаев при проведении инвентаризации как правило задействуется учетный персонал (бухгалтерия), задачей которого в условиях нынешней российской экономики является составление и предоставление финансовой и налоговой отчетности, за нарушение порядка которых действующим законодательством предусмотрена ответственность.

Непосредственно в управленческом учете происходит реализация контрольной функции инвентаризации, заключающейся в непрерывном контроле за состоянием и движением товарно-материальных ценностей, а также денежных средств и расчетов с контрагентами.

3.Основные проблемы, возникающие при проведении инвентаризации имущества и обязательств

Подготовка отчетности и ведение бухгалтерского учета в организациях, в настоящее время, не обходятся без серьезных проблем, которые возникают во время проведения и организации инвентаризации имущества и обязательств. Современная практика ясно иллюстрирует серьезные проблемы, связанные с тем, как компании относятся к соблюдению правильности и полноты проверки при проведении инвентаризации [6, с. 373].

Рассмотрим пример установления ошибок в ходе проведения инвентаризации в компании АО «Химпродукция», расположенный по адресу: г. Екатеринбург, ул. Дагестанская, 40, котоая заниамется оптовой торговлей химическим продуктами. В компании АО «Химпродукция» была проведена инвентаризация имущества и обязательств в 2019 году. В ходе проведения данного мероприятия были обнаружены ошибки, которые необходимо проанализировать, также дать необходимые рекомендации, направленные на их устранение.

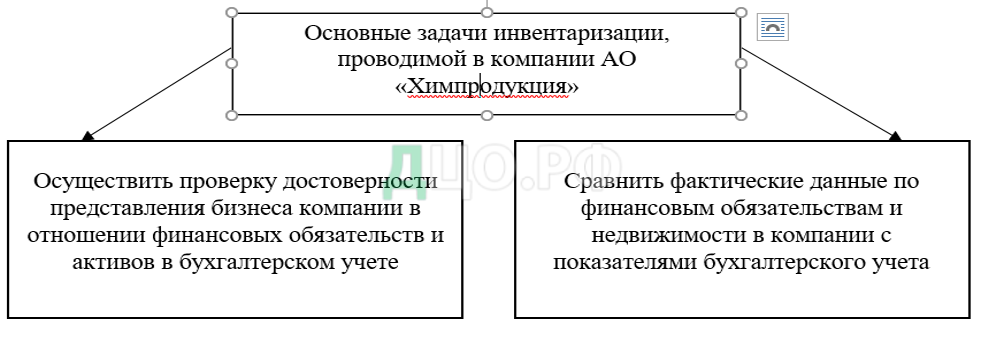

На рисунке 3 представлены основные задачи инвентаризации в компании АО «Химпродукция».

Рисунок 3- Перечень основных задач инвентаризации, проводимой в компании АО «Химпродукция»

В процессе инвентаризации, как было описано выше, часто встречаются определенный перечень ошибок, который представлен на рисунке 4.

Рисунок 4- Наиболее часто встречающиеся ошибки, в ходе проведения инвентаризации обязательств и имущества

Также существуют ряд наиболее распространенных ошибок, которые могут допускать сотрудники предприятия в документации, оформляемой в процесс инвентаризации, к таким относятся:

- до начала проведения инвентаризации не был выдан ордер;

- в процессе инвентаризации в обязательном порядке должна присутствовать комиссия, члены которой прописываются в инвентарной документации. Как правило возникает ошибка в том, что в процесс инвентаризации присутствуют не все оговоренные (прописанные в акте) члены комиссии;

- все оформленные документы в ходе инвентаризации передаются в бухгалтерию, что оформляется соответствующей квитанцией. Может возникнуть ошибка в том, что не все члены комиссии могут быть уведомлены о том, что все документы уже переданы в бухгалтерию и они не получили соответствующую квитанцию. Также немаловажную роль играет квитанция с определенной информацией о расходах, которая относится к процессам по движению недвижимости. Уведомление членов комиссии о передачи такой квитанции тоже является существенной ошибкой;

- все итоги инвентаризации должны быть оформлены стандартными способами, применение иных способов также расценивается как ошибка;

- после того, как инвентаризация закончена все ее итоги в установленный срок в обязательном порядке должны быть внесены в бухгалтерский учет. В данном случае могут быть нарушения, связанные с отсутствием данных в бухгалтерском учете фактов проведения инвентаризации, а также могут быть затянуты сроки;

- также могут быть обнаружены нарушения, связанные с дебиторской задолженностью и обязательствами. В некоторых компаниях могут быть скрыты данные по дебиторской задолженности, поэтому может возникнуть по этому поводу ряд вопросов и такая инвентаризация может являться сомнительной;

- в ходе проведения инвентаризации может оказаться что в отчетах отсутствует информация о материально-производственных запасах, по таким статьям как: резервы на будущие расходы и платежи, финансовые вложения и денежные средства и пр.

В процессе инвентаризации, когда проводится проверка финансовых вложений особое внимание стоит обращать на наличие всех необходимых договора и справок, которые подтверждают факт поступления ценных бумаг.

В ходе проверки (инвентаризации) денежных средств будет производится расчет наличия банкнот, а также количество ценных бумаг и всех имеющихся денежных документов. Сюда же необходимо добавить осуществление проверки путем сверки всех денежных средств, которые были перечислены на счетах.

Таким образом, можно сказать о том, что инвентаризация является одним из способов по обеспечению достоверности всех данных бухгалтерского учета, а также и отчетности любой организации. В том случае, если инвентаризация проведена правильно, с соблюдением всех правил то недостатки и ошибки не будут отражены в отчете об аудите, что будет положительно влиять на репутацию предприятия и все сторонние пользователи, которые будут запрашивать такой отчет получать полную и достоверную информацию о деятельности предприятия.

Как было описано выше, в компании АО «Химпродукция» была в 2019 году проведена инвентаризация, результаты которой необходимо проанализировать.

Так, в процессе проведения инвентаризации, касающейся вопросов основных средств компании, учет которых очень необходим для составления годовой отчетности был выявлен ряд ошибок, к которым относятся:

1. Определение недостачи без установления виновного лица.

- обнаружена недостача генератора Redverg RD-G 6500ENA, его общая стоимость 138 тыс. руб. (82 тыс. руб. составляет остаточная стоимость и 56 тыс. руб.- амортизационные отчисления)

2. Недостача, выявленная с установленным виновным лицом

- выявлена недостача основного средства ноутбука SARP 1S01 стоимостью 52 тыс. руб. (40 тыс. его остаточная стоимость, 12 тыс. руб.-амортизация);

- обнаружено неучтенное основное средство, как принтер Canon BJC-440 стоимость которого составляла 39 тыс. руб.

По недостаче без виновного лица, бухгалтер АО «Химпродукция» оформил следующие хозяйственные операции (таблица 1).

Таблица 1- Оформление хозяйственных операций по учету недостачи без установления виновных лиц, сделанные бухгалтером компании АО «Химпродукция»

| Корреспонденция счетов | Сумма, руб. | Описание хозяйственной операции | |

| Дебет | Кредит | ||

| 01 Выбытие ОС | 01 | 138 000 | Производится списание первоначальной стоимости основного средства генератора Redverg RD-G 6500ENA |

| 02 | 01 Выбытие ОС | 56 000 | Произведено списание амортизации генератора Redverg RD-G 6500ENA |

| 94 | 01 выбытие ОС | 82000 | Произведено списание остаточной стоимости генератора Redverg RD-G 6500ENA |

Бухгалтер АО «Химпродукция» сделал бухгалтерский проводки по списанию данного имущества с указанием виновных лиц (таблица 2).

Таблица 2- Проведение хозяйственных операций при проведении учета образующейся недостачи с виновных лиц в компании АО «Химпродукция»

| Корреспонденция счетов | Сумма, руб. | Содержание операции | |||

| Дебет | Кредит | ||||

| 01 выбытие | 01 | 52 000 | Произведено списание первоначальной стоимости основного средства ноутбука SARP 1S01 | ||

| 02 | 01 | 12000 | Производится списание амортизации ноутбука SARP1S01 | ||

| 94 | 01 выбытие | 40000 | Списывается остаточная стоимость ноутбука SARP1S01 | ||

| 73 | 94 | 40000 | Оформление выявленной недостачи, которая относится на счет установленного лица. | ||

На основании российского законодательства с заработной платы работника в счет погашения им ущерба не может быть удержано более 20% (нормативное регулирование ст. 138 Трудового Кодекса РФ) [1].

В ходе проведения инвентаризации выявлено, что принтер Canon BJC-440 был неправильно учтен. Учет основных средств должен осуществляться по рыночной стоимости, если предмет не был учтен, такое правило регламентирует п.36. «Об утверждении методических указаний по бухгалтерскому учёту основных средств» (Приказ Минфина № 91н от 1310.2013г.) [3].

На основании вышеизложенных данных такой объект основных средств, как Canon BJC-440 должен быть оформлен следующими хозяйственными операциями:

- Дебет 08 Кредит 91-произведено оприходование принтера Canon BJC-440, который был обнаружен в ходе проведения инвентаризации;

- Дебет 01 Кредит 08- принтер Canon BJC-440 был введен в эксплуатацию.

Также в процессе инвентаризации были выявлены и другие ошибки, рассмотрим их.

Проведённая инвентаризация показала, что в компании АО «Химпродукция» была допущена ошибка в оценке тепловой пушки Aeronik ASI-24HS4. Выявленные ошибки заключались в том, что данное основное средство было включено в учет и уже эксплуатируется, а расходы по ее установке не включены в первоначальную стоимость. Была привлечена подрядная организация, которая производила установку, монтаж, а также запуск тепловой пушки Aeronik ASI-24HS4. В ходе проверки необходимых документов был проанализирован акт приемки-передачи работ по работам, связанным с тепловой пушки Aeronik ASI-24HS4, в котором данные работы были оценены в 38 тыс. руб. (НДС-6333 руб.). Акт был подписан в ноябре 2018 года. В этот же месяце произведена полная оплата за выполнение данных услуг, а установленный НДС был отнесен к вычету. В эксплуатацию данная тепловая пушка была введена также в ноябре 2018г.

В процессе проведения инвентаризации членами комиссии в компании АО «Химпродукция» был обнаружен автомобиль жигули ГАЗ 2107, который как оказалось не пригоден к эксплуатации и не подлежит восстановлению, но было выявлено, что его физический износ продолжает находится на балансе компании. Проверив учетные данные, комиссия установила, что данное автотранспортное средство отражено по счету 01 «Основные средства» в размере 60 тыс. руб., а также установлено что по нему начислена амортизация в размере 46 тыс. руб.

В процессе инвентаризации, проходившей в АО «Химпродукция» был обнаружен факс Panasonic KX-FLC418 RU, покупная стоимость которого составляла 44200 руб. (НДС-7366 руб.). Данное основное средство сразу же после покупки приняли в эксплуатацию, но забыли провести учет в бухгалтерском учете.

Таким образом, в ходе проведения инвентаризации инвентаризационной комиссией были сделаны следующие выводы:

1.Ошибки образовавшиеся в результате сличения учетных и фактических данных обнаруженных в учете:

- произведено обнаружение недостачи генератора Redverg RD-G 6500ENA общей стоимостью 138 тыс. руб.

- также выявлен факт недостачи ноутбука SARP 1S01 стоимостью 52 тыс. руб. (виновное лицо установлено);

- ошибки в учете (обнаружены излишки) по основному средству- Canon BJC-440 (стоимость 39 тыс. руб.).

2.Ошибки, выявленные с оценкой основных средств

Данные ошибки обнаружены при оценке тепловой пушки Aeronik ASI-24HS4. В процессе принятия ее к учету, когда она была уже введена в эксплуатацию, не были учтены расходы по ее установке. В ходе проверки выяснилось, что расходы, которые были осуществлены на пусконаладочные работы была учтена по общехозяйственным расходам (бухгалтерский учет), а в налоговом учете такие расходы включили в состав прочих расходов (они связаны непосредственно с процессом производства и реализации). Данная ошибка заключалась в том, то и в бухгалтерском и налоговом учетах такой вид расходов должен был включаться в первоначальную стоимость.

3.В компании АО «Химпродукция» был обнаружен не эксплуатируемый легковой автомобиль ГАЗ 2107, так как он сильно изношен и восстановлению такое основное средство не подлежит.

Также комиссия установила, что в компании АО «Химпродукция» для работы в бухгалтерии был приобретен факс Panasonic KX-FLC418 RU, который как оказалось не был поставлен на учет и введен в эксплуатацию сразу после его приобретения.

Из вышеуказанных данных необходимо сделать вывод о том, что в компании материально- ответственные лица небрежно относятся к имуществу, так ка выявлен ряд нарушений и ошибок по расхождениям в фактическом объеме со всеми данными бухгалтерского учета.

4. Рекомендации по внесению исправлений ошибок, выявленных в ходе проведения инвентаризации

В ходе проведенной инвентаризации имущества и обязательств в компании АО «Химпродукция» был выявлен ряд ошибок. Для совершенствования учетной информации необходимо предложить рекомендации по исправлению данных обнаруженных ошибок и предложить пути их исправления.

Для исправления выявленных бухгалтерских ошибок учетной информации для компании АО «Химпродукция» можно порекомендовать следующее:

1-я обнаруженная ошибка

Обнаруженная проблема

В ходе проведения членами комиссии инвентаризации ими были обнаружены ошибки, касающиеся оценки тепловой пушки Aeronik ASI-24HS4 при включении ее в учет.

Предложим рекомендации, как в компании АО «Химпродукция» можно внести следующие исправления, касающиеся учета тепловой пушки Aeronik ASI-24HS4:

Определение путей устранения

- проводить учет стоимости услуг, которые предоставляла подрядная организация (установка, монтаж и запуск тепловой пушки) по цене 31667 руб. Такая стоимость получена следующим путем: из первоначальной стоимости 38000 руб. будет вычитаться НДС (38000-6333).

- к рассчитанной сумме амортизации будет добавлено 448,4 руб. (38000*1,18%).

- Провести изменение суммы затрат в налоговом учете на затраты юридической направленности, которые принимают непосредственное участие в процессе реализации либо же в производстве.

- Внести исправления, которые образовались в процессе запуска в эксплуатацию тепловой пушки Aeronik ASI-24HS4, после того как будет вычтен входящий налог.

Внесенные исправления в данной ситуации могут принести выгоду для компании АО «Химпродукция», рассмотрим ее.

Данная обнаруженная ошибка (согласно п. 27 ПБУ 6/01) была заключена в том, что стоимость тепловой пушки Aeronik ASI-24HS4 при ее эксплуатации не была внесена в качестве коммерческих расходов в бухгалтерский учет, а ее включили в налог, в качестве прочих расходов, которые связаны с реализацией и производством.

Выявленная ошибка могла стать одной из главных причин неправильно сформированных финансовых результатов, которые отражаются в бухгалтерской отчётности, что повлекло бы за собой расхождения по стоимости основных средств в бухгалтерском учете и отчётности, появились бы так называемые искажения начисленной амортизации, отражаемые как в бухгалтерском, так и в налоговом учете. За такое нарушение (ошибки в отражении тепловой пушки Aeronik ASI-24HS4 на счетах как бухгалтерского, так и налогового учета) компания АО «Химпродукция» могла быть оштрафована на 10 тыс. руб. (если нарушение установлено в одном периоде) и на 30 тыс. руб. (если нарушение обнаружено более чем в одном периоде).

В данной ситуации было грубо нарушено правило по учету доходов и расходов объектов налогообложения, которое регламентируется п. 1 ст. 120 НК РФ.

Согласно российскому законодательству, в частности ст. 15.11 КоАП искажение данных на 10% и более может быть признано грубым нарушением, коксующимся правил по ведению бухгалтерского учета. Такое нарушение может повлечь за собой значительные размеры штрафных санкций, включающих в себя от двадцати до тридцати МРОТ. Также такое искажение в бухгалтерском учете могло повлечь за собой неправильные расчеты по налогу на прибыль и имущество. Соответственно налоги бы были заплачены не в полном объеме, что также может повлечь за собой штраф в размере 20% от всей неуплаченной суммы (регламентация данной ситуации регулируется п. 1. Ст. 122 НК РФ).

2- я обнаруженная ошибка

Обнаруженная проблема

В ходе проведения инвентаризации в компании АО «Химпродукция» комиссия выявила тот факт, что на балансе числится легковой автомобиль ГАЗ 2107, которые не эксплуатируется долгое время из-за того, что он находится в полном физическом износе и восстановить его уже не предоставляется возможность.

Нами предлагаются следующие пути устранения данной выявленной ошибки.

1)осуществление ликвидации данного легкового автомобиля

Для компании АО «Химпродукция» выгода в данном случае будет следующая:

Предлагается сдать такой легковой автомобиль на металлолом и на запчасти, что позволит принести прибыль в размере 10 тыс. руб. В данном случае расходы на ликвидацию такого автотранспортного средства составят 2 тыс. руб., в том числе сюда придется учесть размер заработной платы сотрудников, которые будут осуществлять данный процесс (разбор автотранспортного средства)- 120 руб., сумма общепроизводственных расходов в данном случае составит 850 руб. Также стоит отметить тот факт, что после ликвидации автотранспортного средства компания АО «Химпродукция» не будет платить транспортный налог.

3-я обнаруженная ошибка

Обнаруженная проблема

Процесс инвентаризации позволил выявить тот факт, что в компании АО «Химпродукция» в бухгалтерии факс Panasonic KX-FLC418 RU не был своевременно поставлен на учет, и его начали эксплуатировать в день приобретения.

Путями устранения данной выявленной ошибки будут:

Данную модель факса Panasonic KX-FLC418 RU необходимо в срочном порядке поставить на учет и произвести все расчеты амортизационных отчислений, после чего ежемесячно будет необходимо списывать по 995,51 руб. ((44200-7366)*2,7027%)).

Для компании АО «Химпродукция» выгода будет в следующем: такая сложившаяся ситуация могла бы привести к тому, что приобретенная бумага, предназначенная для данной модели факса, списывалась бы на себестоимость факса. Такие образовавшиеся неучтенные затраты могут стать дополнительными расходами для компании и стать одной из причин переплат по налоговым обязательствам. В данном случае бюджету компании АО «Химпродукция» не будет нанесен урон, но на финансовом состоянии может негативно отразиться.

В заключении стоит сделать вывод о том, что все предложенные нами меры по исправлению ошибок, найденных в ходе проведения инвентаризации, сможет существенно повысить ее достоверность, тем самым в отчете по аудиту они не будут отражены. Сторонние пользователи, которым необходима внешняя учетная информация компании АО «Химпродукция» смогут получить верную, полную, а главное достоверную информацию о финансовом положении компании.

Нами была рассмотрена всего лишь часть существующих ошибок, которые могут быть допущены в ходе проведения инвентаризации, более крупные и грубые ошибки могут быть найдены на больших предприятиях, где будут применяться уже более глобальные меры по их устранению с применением новых современных технологий и высококвалифицированного персонала.

На малых предприятиях, к которым относится компания АО «Химпродукция» возможно наладить процесс инвентаризации при помощи тщательной работы над ошибками, а также передачи большого опыта сотрудников, которые долгое время работают в компании новичкам, также стоит мотивировать сотрудников, что бы они проявляли большую ответственность и внимательность к своей работе и не допускали ошибок.

Заключение

Инвентаризация позволяет контролировать безопасность объектов недвижимости, а также своевременно определять и исправлять выявленные расхождения между данными бухгалтерского учета и фактической доступностью. Учитывая необходимость обеспечения безопасности этих объектов, действующее законодательство утвердило методологию и разработало основные этапы инвентаризации.

Ценность инвентаризации как меры по предотвращению экономических преступлений заключается в том, что она может проводиться самими сотрудниками организации. Но необходимо сравнить затраты на организацию и проведение инвентаризации с прямыми и косвенными выгодами, поскольку инвентаризация может считаться эффективным методом проверки сохранности и безопасности сохранностью товарно-материальных ценностей только тогда, когда доход от проверки превышает его затраты, без ущерба для всех правила инвентаризации.

Проведенный анализ в работе показал, что при проведении инвентаризации имущества и обязательств в компании АО «Химпродукция» выявлен ряд нарушений, в частности были выявлены ошибки в ведении бухгалтерского учета.

К ним относятся: недостача крупногабаритного товара на складе компании (генератора Redverg RD-G 6500ENA); недостача ноутбука (SARP 1S01); установлены излишки по принтеру (Canon BJC-440); выявлены ошибки в оценке тепловой пушки (Aeronik ASI-24HS4); на балансе компании числился автомобиль, который долго не эксплуатировался; приобретенный факс в бухгалтерии не был принят на учет и эксплуатировался с момента приобретения.

В работе был предложен ряд действий, направленных на устранение данных нарушений. Такие нарушения в обязательном порядке должны быть устранены, в проливном случае будут искажены данные в бухгалтерской отчетности компании, что может привести к негативным последствиям.

Список использованных источников

- Трудовой Кодекс РФ Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.08.2020).- М.: Норма, 2020.- 259 с.

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

- Приказ Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010, с изм. от 23.01.2020) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 № 5252)

- Болоцких В.В. Инвентаризация как основной элемент метода бухгалтерского учета / В.В. Болоцких // Сборник научных трудов.- 2018.- № 1.- С. 39-42

- Ибрагимов Ш.Р. Инвентаризация как инструмент обеспечения экономической безопасности предприятия / Ш.Р. Ибрагимов // Кооперация и предпринимательство: состояние, проблемы и перспективы.- 2020.- № 1.- С. 52-56

- Иманалиев А.А. Порядок проведения инвентаризации материалов в организации / А.А. Иманалиев // Актуальные вопросы современной экономики.- 2020.- № 2.- С. 373-376

- Лебедева Д.Д. Инвентаризация- как основной метод контроля товарно-материальных ценностей /Д.Д. Лебедева // Студенческая наука-аграрному производству.- 2020.- № 1.- С. 279-281

- Лялина Т.М. Влияние инвентаризации на достоверность учетной информации организации /Т.М. Лялина// Агропромышленный комплекс: стратегия развития.- 2020.- № 1.- С. 210-216

- Молчанова И.А. Понятие, сущность и порядок проведения инвентаризации / И.А. Молчанова // Экономика и управление: вызовы, проблемы, перспективы.- 2020.- № 1.- С. 565-570

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|